#репо

На иллюстрациях, по состоянию на 8 апреля:

- сделки РЕПО с ЦК, проведенные в доверительном управлении ИК «Иволга Капитал»

- сделки РЕПО с ЦК, проведенные всеми клиентами ИК «Иволга Капитал»

- топ наиболее доходных сделки РЕПО с ЦК под ОФЗ на всем рынке РЕПО

- сделки РЕПО с ЦК – лидеры по доходности среди наиболее ликвидных инструментов на всем рынке РЕПО

На иллюстрациях, по состоянию на 8 апреля:

- сделки РЕПО с ЦК, проведенные в доверительном управлении ИК «Иволга Капитал»

- сделки РЕПО с ЦК, проведенные всеми клиентами ИК «Иволга Капитал»

- топ наиболее доходных сделки РЕПО с ЦК под ОФЗ на всем рынке РЕПО

- сделки РЕПО с ЦК – лидеры по доходности среди наиболее ликвидных инструментов на всем рынке РЕПО

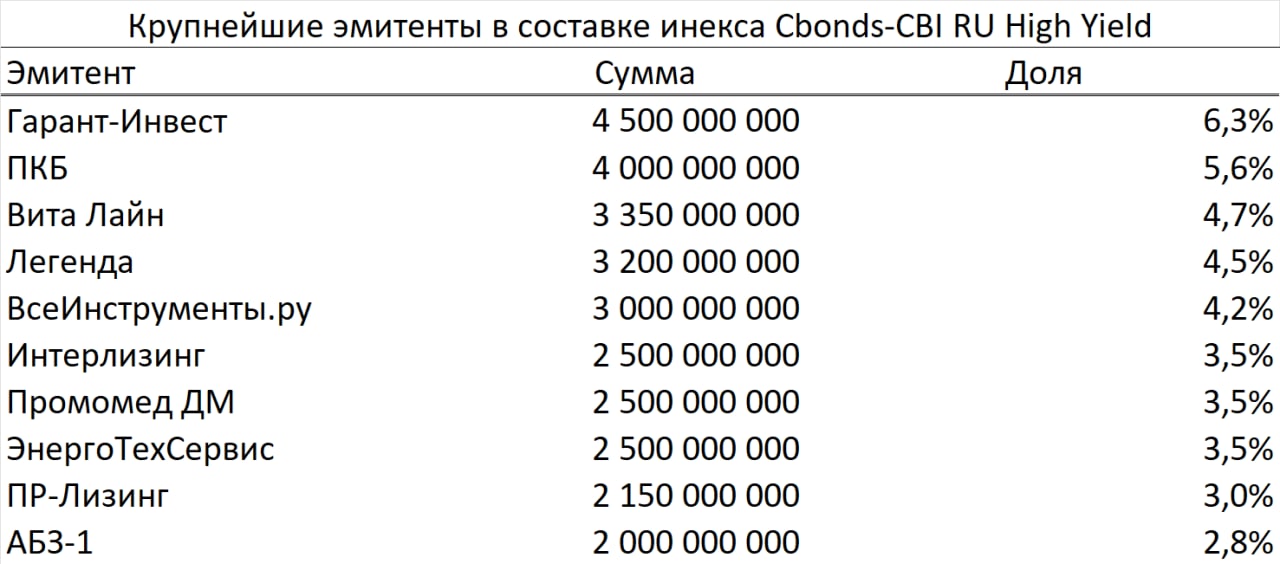

Cbonds обновил состав основного бенчмарка рынка ВДО – индекса Cbonds-CBI RU High Yield

📈С первого апреля в индекс входит 156 выпусков облигаций от 93 эмитентов, общий объём в обращении составляет 71.5 млрд. руб.

Отраслевая структура значительно не изменилась, доли крупнейших отраслей:

🏗Строительство зданий 21.5%

🚗Лизинг и аренда 18.8%

💵Микрофинансирование 9.1%

📊В сравнении с прошлым составом индекса снизилась концентрация на основных эмитентах, сейчас на топ-10 эмитентов приходится 41.5% от объёма индекса.

📈С первого апреля в индекс входит 156 выпусков облигаций от 93 эмитентов, общий объём в обращении составляет 71.5 млрд. руб.

Отраслевая структура значительно не изменилась, доли крупнейших отраслей:

🏗Строительство зданий 21.5%

🚗Лизинг и аренда 18.8%

💵Микрофинансирование 9.1%

📊В сравнении с прошлым составом индекса снизилась концентрация на основных эмитентах, сейчас на топ-10 эмитентов приходится 41.5% от объёма индекса.

{kind=link}

#инвестидея #квадра

(1) Fixed Income на акциях, или 50% годовых на 2 месяца

Когда мы слышим об инструментах с фиксированным доходом, на ум приходят облигации, структурные продукты, депозиты, но никак не акции. В них хоть и можно рассчитывать на дивидендную доходность и историю роста, никто не готов гарантировать доход. Однако даже в этом инструменте можно работать «математически». Пример - акции «Квадра» (TGKD), по которым 5 марта была объявлена оферта от дочерней структуры «Росатома» по цене выше рыночной. Разберемся, как на этом можно заработать

(1) Fixed Income на акциях, или 50% годовых на 2 месяца

Когда мы слышим об инструментах с фиксированным доходом, на ум приходят облигации, структурные продукты, депозиты, но никак не акции. В них хоть и можно рассчитывать на дивидендную доходность и историю роста, никто не готов гарантировать доход. Однако даже в этом инструменте можно работать «математически». Пример - акции «Квадра» (TGKD), по которым 5 марта была объявлена оферта от дочерней структуры «Росатома» по цене выше рыночной. Разберемся, как на этом можно заработать

#инвестидея #квадра

(2) Что случилось?

Структуры «Росатома» ранее приобрели контрольный пакет «Квадры» у Михаила Прохорова, и по закону компания была обязана предложить миноритариям выкуп. Цена выкупа составляет около 0,0131 рублей за штуку, что при средней рыночной цене последних дней 0,012 дает доходность чуть более 50% годовых, так как сам выкуп произойдет в период с 25 мая по 10 июня. Наиболее понятно процедуру выкупа описала сама компания по ссылке. Выкупающей стороной выступает АО "Русатом Инфраструктурные решения". Податься на оферту можно как через брокера, так и через реестр, если акции учитываются в нем

(2) Что случилось?

Структуры «Росатома» ранее приобрели контрольный пакет «Квадры» у Михаила Прохорова, и по закону компания была обязана предложить миноритариям выкуп. Цена выкупа составляет около 0,0131 рублей за штуку, что при средней рыночной цене последних дней 0,012 дает доходность чуть более 50% годовых, так как сам выкуп произойдет в период с 25 мая по 10 июня. Наиболее понятно процедуру выкупа описала сама компания по ссылке. Выкупающей стороной выступает АО "Русатом Инфраструктурные решения". Податься на оферту можно как через брокера, так и через реестр, если акции учитываются в нем

#инвестидея #квадра

(3) Подводные камни

При подаче через брокера нужно не забыть про комиссию - в среднем она составит около 1500 рублей. На малых объемах это может существенно снизить доходность операции. Важно обратить внимание на налогообложение. «Росатом» предлагает брокерам самостоятельно выступить налоговыми агентами по оферте. Для этого брокер должен подписать соответствующее письмо. В этом случае брокер сам проведет все операции и удержит НДФЛ. Однако по опыту аналогичных оферт, во многих брокерах с этим возникают проблемы, и вопрос налогообложения надо уточнить заранее. Если Ваш брокер все же не готов этим заниматься, придется самостоятельно готовить справки из налоговой и подтверждать резидентство

@Aleksandrov_Dmitry

Не является инвестиционной рекомендацией.

(3) Подводные камни

При подаче через брокера нужно не забыть про комиссию - в среднем она составит около 1500 рублей. На малых объемах это может существенно снизить доходность операции. Важно обратить внимание на налогообложение. «Росатом» предлагает брокерам самостоятельно выступить налоговыми агентами по оферте. Для этого брокер должен подписать соответствующее письмо. В этом случае брокер сам проведет все операции и удержит НДФЛ. Однако по опыту аналогичных оферт, во многих брокерах с этим возникают проблемы, и вопрос налогообложения надо уточнить заранее. Если Ваш брокер все же не готов этим заниматься, придется самостоятельно готовить справки из налоговой и подтверждать резидентство

@Aleksandrov_Dmitry

Не является инвестиционной рекомендацией.

#депозиты

Как отреагировали банковские депозиты на снижение ключевой ставки с 20% до 17%?

Срез информации с сайта banki.ru, сделанный 11 апреля, показывает, что реакция есть, но не чрезмерная.

На диаграмме – обычные вклады в топ-10 банков по размеру активов. И сразу у трех из них эффективная ставка по 3-месячному депозиту выше 18%. 11-е место по активам занимает Тинькофф, и, будь он в первой десятке, пополнил бы группу «18+».

При этом средняя ставка на 3 месяца снизилась уже до 16,1%. (большинство крупных банков дают по коротким депозитам около 15%). На 6 и 12 месяцев ставка ступенчато падает у всех банков в выборке.

Как отреагировали банковские депозиты на снижение ключевой ставки с 20% до 17%?

Срез информации с сайта banki.ru, сделанный 11 апреля, показывает, что реакция есть, но не чрезмерная.

На диаграмме – обычные вклады в топ-10 банков по размеру активов. И сразу у трех из них эффективная ставка по 3-месячному депозиту выше 18%. 11-е место по активам занимает Тинькофф, и, будь он в первой десятке, пополнил бы группу «18+».

При этом средняя ставка на 3 месяца снизилась уже до 16,1%. (большинство крупных банков дают по коротким депозитам около 15%). На 6 и 12 месяцев ставка ступенчато падает у всех банков в выборке.

#калита

"Калита" допустила технический дефолт по выплате купона

Если выплата не будет перечислена в течение 10 рабочих дней, дефолт станет полноценным. Также ожидается объявление оферты от "СТИ" - балансодержателя транспортных активов Группы. Однако, скорее всего, эта оферта не увеличит кредитное качество выпусков, так как транспорт находится в залоге у банков. В настоящий момент компания прорабатывает возможности реструктуризации со своим ПВО ("Регион-Финанс")

https://www.e-disclosure.ru/portal/event.aspx?EventId=1fR8ykT2xU6NMAwBKihT-Aw-B-B

"Калита" допустила технический дефолт по выплате купона

Если выплата не будет перечислена в течение 10 рабочих дней, дефолт станет полноценным. Также ожидается объявление оферты от "СТИ" - балансодержателя транспортных активов Группы. Однако, скорее всего, эта оферта не увеличит кредитное качество выпусков, так как транспорт находится в залоге у банков. В настоящий момент компания прорабатывает возможности реструктуризации со своим ПВО ("Регион-Финанс")

https://www.e-disclosure.ru/portal/event.aspx?EventId=1fR8ykT2xU6NMAwBKihT-Aw-B-B

www.e-disclosure.ru

Интерфакс – Сервер раскрытия информации

Сообщение о существенном факте компании

#портфелиprobonds #вдо

Портфель высокодоходных облигаций PRObonds #1 с момента последней публикации от 8 апреля вырос на 0,6%. Волатильность высокая, но динамика становится положительной. Средняя доходность портфеля в 2018-2020 годах превышала 14% годовых, в 2020-м снизилась до 7,6%. С начала 2022 года портфель упал на 16,2%. Минимума портфель достигал 31 марта, когда падение достигало 20,6%, с того момента показывает более-менее уверенный подъем.

Если сравнивать с другим рискованным рынком – рынком акций, то индекса МосБиржи с начала года снизился на 33%, но в 2021 году, с учетом дивидендов, вырос на 18%. А для прогнозирования будущего результата портфеля PRObonds #1 можно использовать его среднюю доходность к погашению, сейчас составляет 28,7% годовых (включает в себя свободные деньги, размещенные в РЕПО с ЦК под примерно 16% годовых).

Вряд ли сегмент ВДО будет сокращать доходности к погашению быстро и заметно. Экономические сдвиги должны провоцировать возникновение дефолтов (вчера о техдефолте объявило ООО «Калита»). Но в целом, если внутри портфеля дефолтов не будет, а на это есть обоснованные надежды, портфель должен достаточно быстро восстанавливаться к докризисным уровням. Что и происходит последние 2 недели.

Все недавние изменения облигационного состава завершены: к 1 апреля обнулены позиции в «Калите» и «Литане», тогда же увеличена до планового уровня позиция в ЛК «Дельта». К 8 апреля снижена до планового уровня доля облигаций ООО «Главторг» и увеличена доля в ГК «Страна Девелопмент».

Поскольку доля денежная позиция в портфеле значительна, вероятны покупки нескольких высокодоходных облигаций с рынка. Это будут облигации, ранее не входившие в портфель. На сегодня конкретных решений о покупках еще не принято.

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах (до конца апреля будет опубликована методика расчета портфеля PRObonds #1, а результаты портфеля, вероятно, будут скорректированы в сторону их незначительного снижения). Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфели учитывают комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией.

Портфель высокодоходных облигаций PRObonds #1 с момента последней публикации от 8 апреля вырос на 0,6%. Волатильность высокая, но динамика становится положительной. Средняя доходность портфеля в 2018-2020 годах превышала 14% годовых, в 2020-м снизилась до 7,6%. С начала 2022 года портфель упал на 16,2%. Минимума портфель достигал 31 марта, когда падение достигало 20,6%, с того момента показывает более-менее уверенный подъем.

Если сравнивать с другим рискованным рынком – рынком акций, то индекса МосБиржи с начала года снизился на 33%, но в 2021 году, с учетом дивидендов, вырос на 18%. А для прогнозирования будущего результата портфеля PRObonds #1 можно использовать его среднюю доходность к погашению, сейчас составляет 28,7% годовых (включает в себя свободные деньги, размещенные в РЕПО с ЦК под примерно 16% годовых).

Вряд ли сегмент ВДО будет сокращать доходности к погашению быстро и заметно. Экономические сдвиги должны провоцировать возникновение дефолтов (вчера о техдефолте объявило ООО «Калита»). Но в целом, если внутри портфеля дефолтов не будет, а на это есть обоснованные надежды, портфель должен достаточно быстро восстанавливаться к докризисным уровням. Что и происходит последние 2 недели.

Все недавние изменения облигационного состава завершены: к 1 апреля обнулены позиции в «Калите» и «Литане», тогда же увеличена до планового уровня позиция в ЛК «Дельта». К 8 апреля снижена до планового уровня доля облигаций ООО «Главторг» и увеличена доля в ГК «Страна Девелопмент».

Поскольку доля денежная позиция в портфеле значительна, вероятны покупки нескольких высокодоходных облигаций с рынка. Это будут облигации, ранее не входившие в портфель. На сегодня конкретных решений о покупках еще не принято.

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах (до конца апреля будет опубликована методика расчета портфеля PRObonds #1, а результаты портфеля, вероятно, будут скорректированы в сторону их незначительного снижения). Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфели учитывают комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией.

Forwarded from MOEX - Московская биржа

📣 14 апреля в 19:00 на Youtube-канале RusBonds состоится круглый стол «Будущее рынка лизинга: судьба эмитентов».

В мероприятии примут участие:

• Дмитрий Таскин, начальник управления по работе с эмитентами облигаций и сопровождению национальных проектов, ПАО «Московская Биржа»;

• Сергей Савинов, генеральный директор компании «Интерлизинг»;

• Виктор Бочков, генеральный директор ООО «Директлизинг»;

• Кирилл Добринский, генеральный директор ООО «Бэлти-Гранд»;

В фокусе круглого стола:

• Рынок легковых автомобилей в условиях ухода иностранных марок.

• Рынок грузовой автотехники с учётом закрытия границ с Европой.

• Состояние рынка строительной техники при возможном спаде спроса со стороны застройщиков.

• Условия финансирования лизинга, текущие и новые контракты.

Ведущий программы — главный экономист портала RusBonds, Николай Дадонов.

Вопросы спикерам можно задать в чате трансляции. Самые интересные будут озвучены в прямом эфире.

Трансляция по ссылке ⬅️

В мероприятии примут участие:

• Дмитрий Таскин, начальник управления по работе с эмитентами облигаций и сопровождению национальных проектов, ПАО «Московская Биржа»;

• Сергей Савинов, генеральный директор компании «Интерлизинг»;

• Виктор Бочков, генеральный директор ООО «Директлизинг»;

• Кирилл Добринский, генеральный директор ООО «Бэлти-Гранд»;

В фокусе круглого стола:

• Рынок легковых автомобилей в условиях ухода иностранных марок.

• Рынок грузовой автотехники с учётом закрытия границ с Европой.

• Состояние рынка строительной техники при возможном спаде спроса со стороны застройщиков.

• Условия финансирования лизинга, текущие и новые контракты.

Ведущий программы — главный экономист портала RusBonds, Николай Дадонов.

Вопросы спикерам можно задать в чате трансляции. Самые интересные будут озвучены в прямом эфире.

Трансляция по ссылке ⬅️

#позитив #новостиэмитентов

🟥 Группа Positive Technologies опубликовала консолидированную МСФО отчётность за 2021 год.

🖥 Positive Technologies - один из лидеров российского рынка информационной безопасности, клиентами группы являются крупнейшие корпорации и государственные структуры из России и СНГ.

Ключевые финансовые показатели 2021 года:

▫️Выручка компании по выросла на 28% относительно прошлого года и составила 7,1 млрд рублей;

▫️Валовая прибыль увеличилась на 32%, до 6,2 млрд рублей, валовая рентабельность составила 88%, прибавив 3 процентных пункта;

▫️Скорректированный показатель EBITDA составил 2,9 млрд рублей, увеличившись на 35% по сравнению с предыдущим годом. Рентабельность по скорректированной EBITDA достигла 41%, что является одним из лучших показателей для отрасли;

▫️Чистая прибыль за 2021 год составила 1,9 млрд рублей, что превышает показатель 2020 года на 27%. Рентабельность по чистой прибыли сохранилась на уровне 27%.

Нас, как организаторов и держателей облигаций, особенно интересует долговая нагрузка компании:

▫️Объём кредитов и займов компании на конец 2021 года составил 1,9 млрд. рублей, увеличившись на 67% по сравнению с 2020 годом. При этом доля краткосрочных займов выросла с 19% до 66%;

▫️75% кредитов и займов оформлены по фиксированным ставкам, что снижает зависимость от изменения ключевой ставки;

▫️Коэффициент соотношения чистого долга к EBITDA составил 0,44, что значительно ниже среднерыночных показателей;

Источник

/Облигации АО "Позитив Текнолоджиз" входят в портфели PRObonds на 4% от активов/

🟥 Группа Positive Technologies опубликовала консолидированную МСФО отчётность за 2021 год.

🖥 Positive Technologies - один из лидеров российского рынка информационной безопасности, клиентами группы являются крупнейшие корпорации и государственные структуры из России и СНГ.

Ключевые финансовые показатели 2021 года:

▫️Выручка компании по выросла на 28% относительно прошлого года и составила 7,1 млрд рублей;

▫️Валовая прибыль увеличилась на 32%, до 6,2 млрд рублей, валовая рентабельность составила 88%, прибавив 3 процентных пункта;

▫️Скорректированный показатель EBITDA составил 2,9 млрд рублей, увеличившись на 35% по сравнению с предыдущим годом. Рентабельность по скорректированной EBITDA достигла 41%, что является одним из лучших показателей для отрасли;

▫️Чистая прибыль за 2021 год составила 1,9 млрд рублей, что превышает показатель 2020 года на 27%. Рентабельность по чистой прибыли сохранилась на уровне 27%.

Нас, как организаторов и держателей облигаций, особенно интересует долговая нагрузка компании:

▫️Объём кредитов и займов компании на конец 2021 года составил 1,9 млрд. рублей, увеличившись на 67% по сравнению с 2020 годом. При этом доля краткосрочных займов выросла с 19% до 66%;

▫️75% кредитов и займов оформлены по фиксированным ставкам, что снижает зависимость от изменения ключевой ставки;

▫️Коэффициент соотношения чистого долга к EBITDA составил 0,44, что значительно ниже среднерыночных показателей;

Источник

/Облигации АО "Позитив Текнолоджиз" входят в портфели PRObonds на 4% от активов/

{kind=link}

#репо #портфелиprobonds

/1/

На 13 апреля, начиная с 28 марта индикативный портфель денежного рынка, отражающий сделки однодневного РЕПО с ЦК, принес 2,2% накопленного дохода, или 18,3% годовых (с учетом издержек и до НДФЛ).

Снижение ключевой ставки начиная с 11 апреля до 17% с прежних 20% сказалось и на сделках РЕПО. Соответствующий индекс MXREPO опустился до 16,1% годовых по однодневным сделкам размещения денег. Мы, в частности, в интересах клиентов доверительного управления проводили в последние дни сделки со средней однодневной ставкой 16,3%.

Судя по настрою Банка России, дальнейшие сдвиги ключевой ставки вниз не заставят себя ждать. Так что в мае, вероятно, однодневная доходность уйдет примерно к 15% годовых. Далее, вблизи 13-15% ожидаю продолжительную стабилизацию однодневных ставок рынка РЕПО с ЦК.

/1/

На 13 апреля, начиная с 28 марта индикативный портфель денежного рынка, отражающий сделки однодневного РЕПО с ЦК, принес 2,2% накопленного дохода, или 18,3% годовых (с учетом издержек и до НДФЛ).

Снижение ключевой ставки начиная с 11 апреля до 17% с прежних 20% сказалось и на сделках РЕПО. Соответствующий индекс MXREPO опустился до 16,1% годовых по однодневным сделкам размещения денег. Мы, в частности, в интересах клиентов доверительного управления проводили в последние дни сделки со средней однодневной ставкой 16,3%.

Судя по настрою Банка России, дальнейшие сдвиги ключевой ставки вниз не заставят себя ждать. Так что в мае, вероятно, однодневная доходность уйдет примерно к 15% годовых. Далее, вблизи 13-15% ожидаю продолжительную стабилизацию однодневных ставок рынка РЕПО с ЦК.

#репо #портфелиprobonds

/2/

В двух таблицах приведены топовые по доходности сделки однодневного РЕПО с ЦК под ОФЗ и под прочие облигации. Мы продолжаем проводить сделки в первую очередь под облигации госкомпаний, под ОФЗ и прочие активы, в частности акции – существенно реже и меньше.

Доходность индикативного портфеля денежного рынка рассчитывается по формуле: доходность индекса однодневного РЕПО с ЦК (индекс MXREPO) с учетом реинвестирования однодневного дохода и за минусом 1,5% годовых на транзакционные и прочие издержки.

Не является инвестиционной рекомендацией.

/2/

В двух таблицах приведены топовые по доходности сделки однодневного РЕПО с ЦК под ОФЗ и под прочие облигации. Мы продолжаем проводить сделки в первую очередь под облигации госкомпаний, под ОФЗ и прочие активы, в частности акции – существенно реже и меньше.

Доходность индикативного портфеля денежного рынка рассчитывается по формуле: доходность индекса однодневного РЕПО с ЦК (индекс MXREPO) с учетом реинвестирования однодневного дохода и за минусом 1,5% годовых на транзакционные и прочие издержки.

Не является инвестиционной рекомендацией.