В конце прошлой недели в чате инвесторов (https://t.iss.one/joinchat/DrADC1B7H6qlfs0a02P3Aw) нам задали ряд вопросов про новый фьючерс и денежный рынок, публикуем ответы здесь:

📉Хотелось бы узнать Ваше мнение о фьючерсе RBM на индекс RGBI?

Фьючерс на индекс RGBI (включает 26 ОФЗ со сроком от 1 до 10 лет) потенциально может использоваться для хеджирования процентного риска в портфеле гос. облигаций, также инструмент будет полезен для спекуляций перед заседаниями Центрального Банка.

Основной фактор, определяющий потенциальную полезность данного инструмента, ликвидность. Пока что это новый инструмент, и он имеет крайне низкое проникновение в рынок, например 28 марта к 13 часам на фьючерс RGBI с исполнением в июне было заключено всего 86 контрактов, в то время как на аналогичный фьючерс на индекс RTS было заключено более 12 тысяч контрактов. Пока инструмент имеет такую низкую ликвидность мы бы не советовали его использование непрофессиональными участниками рынка.

📊А также хочется узнать Ваше мнение по поводу ОФЗ с переменным купоном?

ОФЗ ПК – это классические флоатеры, доходность по которым привязана к ставке RUONIA, фактически ваши купоны следуют за денежным рынком. Мы не используем в своих портфелях ОФЗ ПК, т. к. предпочитаем работать на денежном рынке напрямую через РЕПО с ЦК.

📈Считаете ли Вы срочную версию RUONIA адекватным отражением ситуации на рынке?

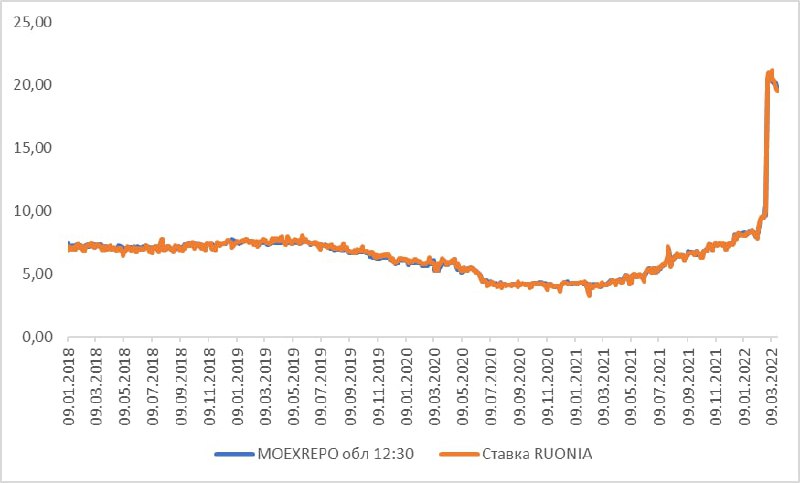

Ставка RUONIA рассчитывается из реальных сделок, поэтому её значения можно считать корректной стоимостью «безрисковых» денег. Если сравнивать значение RUONIA с индексом MOEXREPOобл12:30 (индикатор ставок РЕПО с Центральным контрагентом, рассчитываемый для ОФЗ — это инструмент, к которому имеют доступ все участники рынка) мы увидим корреляцию более 99,8%, а на графике видно, что значения этих индексов практически идентичные.

📉Хотелось бы узнать Ваше мнение о фьючерсе RBM на индекс RGBI?

Фьючерс на индекс RGBI (включает 26 ОФЗ со сроком от 1 до 10 лет) потенциально может использоваться для хеджирования процентного риска в портфеле гос. облигаций, также инструмент будет полезен для спекуляций перед заседаниями Центрального Банка.

Основной фактор, определяющий потенциальную полезность данного инструмента, ликвидность. Пока что это новый инструмент, и он имеет крайне низкое проникновение в рынок, например 28 марта к 13 часам на фьючерс RGBI с исполнением в июне было заключено всего 86 контрактов, в то время как на аналогичный фьючерс на индекс RTS было заключено более 12 тысяч контрактов. Пока инструмент имеет такую низкую ликвидность мы бы не советовали его использование непрофессиональными участниками рынка.

📊А также хочется узнать Ваше мнение по поводу ОФЗ с переменным купоном?

ОФЗ ПК – это классические флоатеры, доходность по которым привязана к ставке RUONIA, фактически ваши купоны следуют за денежным рынком. Мы не используем в своих портфелях ОФЗ ПК, т. к. предпочитаем работать на денежном рынке напрямую через РЕПО с ЦК.

📈Считаете ли Вы срочную версию RUONIA адекватным отражением ситуации на рынке?

Ставка RUONIA рассчитывается из реальных сделок, поэтому её значения можно считать корректной стоимостью «безрисковых» денег. Если сравнивать значение RUONIA с индексом MOEXREPOобл12:30 (индикатор ставок РЕПО с Центральным контрагентом, рассчитываемый для ОФЗ — это инструмент, к которому имеют доступ все участники рынка) мы увидим корреляцию более 99,8%, а на графике видно, что значения этих индексов практически идентичные.

{kind=link}

#вдо

⚡️ Итоги первого дня торгов ВДО: отсутствие покупателей и рост доходностей до 40%

📍Вчера, после месяца перерыва, возобновились торги всеми корпоративными облигациями, в частности ВДО. По итогам дня индекс доходности Cbonds-CBI RU High Yield потерял 10,6%, а индекс цен чуть больше 12%, средневзвешенная доходность достигла 40%.

📍Карты рынка, которые в сегменте всегда были достаточно хаотичны, сейчас не подчиняются никакой логике. Начало сегодняшних торгов внушает больший оптимизм, на рынке появились покупатели и цена подавляющего большинства ВДО растёт.

⚡️ Итоги первого дня торгов ВДО: отсутствие покупателей и рост доходностей до 40%

📍Вчера, после месяца перерыва, возобновились торги всеми корпоративными облигациями, в частности ВДО. По итогам дня индекс доходности Cbonds-CBI RU High Yield потерял 10,6%, а индекс цен чуть больше 12%, средневзвешенная доходность достигла 40%.

📍Карты рынка, которые в сегменте всегда были достаточно хаотичны, сейчас не подчиняются никакой логике. Начало сегодняшних торгов внушает больший оптимизм, на рынке появились покупатели и цена подавляющего большинства ВДО растёт.

🎬 Кризис. Начало?

То, что жизнь стала сложнее, кажется, уже все поняли. В то же время, представители правительства говорят, что готовились к нынешней ситуации и едва ли не всё рассчитали. Вот и хочется оценить, основываясь на макростатистике, мы уже на дне или всё интересное только впереди?

Обсудим 1 апреля в 15:00 (мск)

В гостях - Евгений Суворов, автор ведущего экономического телеграм-канала MMI

Обратите внимание, что эфир пройдет в telegram-канале Probonds

Подключайтесь по ссылке: https://t.iss.one/probonds?livestream

То, что жизнь стала сложнее, кажется, уже все поняли. В то же время, представители правительства говорят, что готовились к нынешней ситуации и едва ли не всё рассчитали. Вот и хочется оценить, основываясь на макростатистике, мы уже на дне или всё интересное только впереди?

Обсудим 1 апреля в 15:00 (мск)

В гостях - Евгений Суворов, автор ведущего экономического телеграм-канала MMI

Обратите внимание, что эфир пройдет в telegram-канале Probonds

Подключайтесь по ссылке: https://t.iss.one/probonds?livestream

#портфелиprobonds #вдо #сделки #страна

С начала нынешней недели в обоих портфелях ВДО PRObonds #1 и #2 в течение 10 сессий сокращается доля облигаций дистрибьютора "Главторг". С сегодняшнего дня и до конца следующей недели (в течение 8 сессий равными долями) эта выбывающая доля будет заменена облигациями строительного холдинга "Страна Девелопмент" (краткое наименование Страна 01).

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах. Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфели учитывают комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией.

С начала нынешней недели в обоих портфелях ВДО PRObonds #1 и #2 в течение 10 сессий сокращается доля облигаций дистрибьютора "Главторг". С сегодняшнего дня и до конца следующей недели (в течение 8 сессий равными долями) эта выбывающая доля будет заменена облигациями строительного холдинга "Страна Девелопмент" (краткое наименование Страна 01).

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах. Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфели учитывают комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией.

Telegram

PRObonds | Иволга Капитал

#портфелиprobonds #вдо #сделки #литана #дельта #калита #главторг

#калита #риски

Мы трактуем формулировку "значительные риски для непрерывной работы бизнеса и сохранения его кредитоспособности" как резко возросший дефолтный риск по облигациям ООО "Калита"

https://www.e-disclosure.ru/portal/event.aspx?EventId=eh0zPJAzv0GD60wKl1abAA-B-B

Не является инвестиционной рекомендацией.

Мы трактуем формулировку "значительные риски для непрерывной работы бизнеса и сохранения его кредитоспособности" как резко возросший дефолтный риск по облигациям ООО "Калита"

https://www.e-disclosure.ru/portal/event.aspx?EventId=eh0zPJAzv0GD60wKl1abAA-B-B

Не является инвестиционной рекомендацией.

www.e-disclosure.ru

Интерфакс – Сервер раскрытия информации

Сообщение о существенном факте компании

#репо

Рынок РЕПО с ЦК постепенно, хоть и очень медленно, теряет доходность. Базовый индекс рынка – MXREPO (индекс однодневных сделок РЕПО) – снизился с пиковых 20,6% 4 марта до 19,38% вчера. Тенденция напоминает динамику банковских депозитов, хотя и с меньшей амплитудой. Однако неизменная ключевая ставка в 20% и инфляция, которая в годовом исчислении вчера превысила 15%, позволяют ожидать доходность сделок РЕПО близкими к 20% продолжительное время.

Наши сделки (сделки в интересах клиентов доверительного управления) РЕПО с ЦК в понедельник, вторник и среду дали однодневную годовую доходность соответственно 19,28%, 19,42% и 19,37%.

В приведенной таблице отражены наши сделки вчерашнего дня: размещалось 111 млн.р., само размещение было разбито на 11 позиций, асе облигационные, включая облигации крупнейших российских госкомпаний и рублевые облигации Казахстана.

Также привожу наиболее высокие актуальные ставки однодневных сделок РЕПО с ЦК под ОФЗ.

Рынок РЕПО с ЦК постепенно, хоть и очень медленно, теряет доходность. Базовый индекс рынка – MXREPO (индекс однодневных сделок РЕПО) – снизился с пиковых 20,6% 4 марта до 19,38% вчера. Тенденция напоминает динамику банковских депозитов, хотя и с меньшей амплитудой. Однако неизменная ключевая ставка в 20% и инфляция, которая в годовом исчислении вчера превысила 15%, позволяют ожидать доходность сделок РЕПО близкими к 20% продолжительное время.

Наши сделки (сделки в интересах клиентов доверительного управления) РЕПО с ЦК в понедельник, вторник и среду дали однодневную годовую доходность соответственно 19,28%, 19,42% и 19,37%.

В приведенной таблице отражены наши сделки вчерашнего дня: размещалось 111 млн.р., само размещение было разбито на 11 позиций, асе облигационные, включая облигации крупнейших российских госкомпаний и рублевые облигации Казахстана.

Также привожу наиболее высокие актуальные ставки однодневных сделок РЕПО с ЦК под ОФЗ.

Бесценные бумаги или почему у евробондов нет котировок?

(1) Дилемма евробонда

Евробонды не сходят с первых полос СМИ уже практически месяц. С одной стороны, говорят о крайне высокой доходности в валюте на длительные сроки, с другой стороны, из-за санкций и ответных мер по валютному контролю появились серьезные технические сложности. Что в сухом остатке, интересны ли российские облигации в иностранной валюте для покупки?

Основные проблемы - нарушение трансферных цепочек между российскими и зарубежными депозитариями, а также блокировка платежей некоторых российских компаний. Даже если компания имеет достаточную ликвидность на счетах, далеко не факт, что она сможет расплатиться: платежный агент может просто не перевести деньги на счета держателей из-за санкций. И если российские эмитенты, в частности, МинФин, могут объявить оферты через НРД внутри страны в рублевом эквиваленте, то зарубежные SPV, выступающие эмитентами большинства евробондов, скорее всего, не смогут перевести выплаты российским держателям.

(1) Дилемма евробонда

Евробонды не сходят с первых полос СМИ уже практически месяц. С одной стороны, говорят о крайне высокой доходности в валюте на длительные сроки, с другой стороны, из-за санкций и ответных мер по валютному контролю появились серьезные технические сложности. Что в сухом остатке, интересны ли российские облигации в иностранной валюте для покупки?

Основные проблемы - нарушение трансферных цепочек между российскими и зарубежными депозитариями, а также блокировка платежей некоторых российских компаний. Даже если компания имеет достаточную ликвидность на счетах, далеко не факт, что она сможет расплатиться: платежный агент может просто не перевести деньги на счета держателей из-за санкций. И если российские эмитенты, в частности, МинФин, могут объявить оферты через НРД внутри страны в рублевом эквиваленте, то зарубежные SPV, выступающие эмитентами большинства евробондов, скорее всего, не смогут перевести выплаты российским держателям.

(2) Нет цен

С начала марта FinEx прекратил расчет стоимости чистых активов наиболее популярного фонда еврооблигаций - FXRU. Помимо логистических трудностей, банально невозможно понять цену: российские и зарубежные инвестбанки дают широчайшие спреды (десятки процентов), и даже по указанным ценам часто невозможно продать или купить бумагу. Я бы использовал этот фонд как бенчмарк состояния рынка: если даже профучастники не способны оценить рыночную цену облигации, для частного инвестора риск зашкаливает.

Несмотря на то, что евробонды могут удвоиться или учетвериться в валюте при нормализации ситуации (помимо купона инвестор может получить рост тела облигации), есть вероятность остаться только с записью в депозитарии. В настоящий момент даже у профессиональных участников нет понимания будущих принципов расчётов, так что я бы отнесся к этому инструменту как минимум с осторожностью

@Aleksandrov_Dmitry

Не является инвестиционной рекомендацией.

С начала марта FinEx прекратил расчет стоимости чистых активов наиболее популярного фонда еврооблигаций - FXRU. Помимо логистических трудностей, банально невозможно понять цену: российские и зарубежные инвестбанки дают широчайшие спреды (десятки процентов), и даже по указанным ценам часто невозможно продать или купить бумагу. Я бы использовал этот фонд как бенчмарк состояния рынка: если даже профучастники не способны оценить рыночную цену облигации, для частного инвестора риск зашкаливает.

Несмотря на то, что евробонды могут удвоиться или учетвериться в валюте при нормализации ситуации (помимо купона инвестор может получить рост тела облигации), есть вероятность остаться только с записью в депозитарии. В настоящий момент даже у профессиональных участников нет понимания будущих принципов расчётов, так что я бы отнесся к этому инструменту как минимум с осторожностью

@Aleksandrov_Dmitry

Не является инвестиционной рекомендацией.

#калита #иволгакапитал

Завтра 1 апреля выплата купона по облигациям Калита1P2. Если с учетом опубликованного эмитентом пресс-релиза о существенных рисках его кредитоспособности завтра эмитент не перечислит указанный купон в НРД, ИК "Иволга Капитал" планирует перевести необходимую для выплаты купона сумму в НРД самостоятельно, предоставив, таким образом, заем эмитенту.

Мы планируем предпринять этот шаг в случае его необходимости (невыплаты купона эмитентом), чтобы, как нам кажется, снизить давление продаж на рынке на какое-то время и позволить держателям или покупателям облигаций ООО "Калита" более трезво оценить ситуацию. Мы не имеем какой-либо финансовой заинтересованности в снижении этого давления и стабилизации цен облигаций. Помимо этого, не считаем, что этот шаг улучшит кредитное качество эмитента.

Андрей Хохрин

генеральный директор ООО ИК "Иволга Капитал"

Завтра 1 апреля выплата купона по облигациям Калита1P2. Если с учетом опубликованного эмитентом пресс-релиза о существенных рисках его кредитоспособности завтра эмитент не перечислит указанный купон в НРД, ИК "Иволга Капитал" планирует перевести необходимую для выплаты купона сумму в НРД самостоятельно, предоставив, таким образом, заем эмитенту.

Мы планируем предпринять этот шаг в случае его необходимости (невыплаты купона эмитентом), чтобы, как нам кажется, снизить давление продаж на рынке на какое-то время и позволить держателям или покупателям облигаций ООО "Калита" более трезво оценить ситуацию. Мы не имеем какой-либо финансовой заинтересованности в снижении этого давления и стабилизации цен облигаций. Помимо этого, не считаем, что этот шаг улучшит кредитное качество эмитента.

Андрей Хохрин

генеральный директор ООО ИК "Иволга Капитал"

www.e-disclosure.ru

Интерфакс – Сервер раскрытия информации

Сообщение о существенном факте компании

❌ Инфляция за март показывает худшие результаты за последние 20 лет! И это без учёта последней недели.

Инфляция уже превышает показатели 2015 года, и при этом темпы ее роста сейчас кратно выше.

❗️В экономике всё ещё превалируют проинфляционные факторы: на складах ещё осталась продукция, закупленная по старым ценам, расчёты по многим контрактам всё ещё вычисляются из прежних условий.

‼️ В ближайшее время не стоит ожидать значительного снижения инфляции, а с ней, следовательно, и снижения ставок на рынке.

Инфляция уже превышает показатели 2015 года, и при этом темпы ее роста сейчас кратно выше.

❗️В экономике всё ещё превалируют проинфляционные факторы: на складах ещё осталась продукция, закупленная по старым ценам, расчёты по многим контрактам всё ещё вычисляются из прежних условий.

‼️ В ближайшее время не стоит ожидать значительного снижения инфляции, а с ней, следовательно, и снижения ставок на рынке.

Forwarded from Expert RA Bot

«Эксперт РА» понизил рейтинг компании «Калита» до уровня ruC и изменил прогноз на развивающийся

Рейтинговое агентство «Эксперт РА» понизило рейтинг кредитоспособности нефинансовой компании «Калита» до уровня ruC и изменило прогноз на развивающийся. Ранее рейтинг компании действовал на уровне ruB+ со стабильным прогнозом.

@expert_ra

Рейтинговое агентство «Эксперт РА» понизило рейтинг кредитоспособности нефинансовой компании «Калита» до уровня ruC и изменило прогноз на развивающийся. Ранее рейтинг компании действовал на уровне ruB+ со стабильным прогнозом.

@expert_ra

#портфелиprobonds #денежныйрынок #репо

Индикативный портфель денежного рынка запущен 28 февраля, когда ЦБ РФ резко поднял ключевую ставку. Расчет портфеля за это время не менялся и оценивается по формуле: доходности индекса однодневного РЕПО с ЦК (индекс MXREPO) с учетом реинвестирования однодневного дохода и за минусом 1,5% годовых на транзакционные и прочие издержки.

Первый месяц ведения портфеля завершается с накопленным доходом 1,6% или 18,7% годовых. Это примерно соответствует реальным операциям РЕПО с ЦК, которые мы проводим на счетах доверительного управления и собственных счетах. Доходность портфеля денежного рынка пока чуть ниже средней доходности банковских депозитов (по статистике ЦБ, средняя максимальная доходность в топ-10 банков на первые 2 декады марта – 20,1%). Однако депозиты постепенно становятся ниже, так что через пару недель ситуация может измениться на противоположную.

Помимо динамики портфеля, которая сейчас представляет собой почти прямую линию, прилагаю иллюстрацию сделок РЕПО с ЦК под наиболее ликвидные акции как базисный актив. Сделки приведены за 28-31 марта. Видим, что, хоть и растет инфляция, на денежном рынке в наиболее ликвидной его части в среднем доходности заметно ниже уровня ключевой ставки (аналогичны уровни ставок РЕПО сейчас и под ОФЗ). Т.е. свободных денег в моменте достаточно. Что говорит в пользу и снижения депозитных ставок, и, видимо, роста фондового рынка. Правда, без определения продолжительности того и другого.

Не является инвестиционной рекомендацией.

Индикативный портфель денежного рынка запущен 28 февраля, когда ЦБ РФ резко поднял ключевую ставку. Расчет портфеля за это время не менялся и оценивается по формуле: доходности индекса однодневного РЕПО с ЦК (индекс MXREPO) с учетом реинвестирования однодневного дохода и за минусом 1,5% годовых на транзакционные и прочие издержки.

Первый месяц ведения портфеля завершается с накопленным доходом 1,6% или 18,7% годовых. Это примерно соответствует реальным операциям РЕПО с ЦК, которые мы проводим на счетах доверительного управления и собственных счетах. Доходность портфеля денежного рынка пока чуть ниже средней доходности банковских депозитов (по статистике ЦБ, средняя максимальная доходность в топ-10 банков на первые 2 декады марта – 20,1%). Однако депозиты постепенно становятся ниже, так что через пару недель ситуация может измениться на противоположную.

Помимо динамики портфеля, которая сейчас представляет собой почти прямую линию, прилагаю иллюстрацию сделок РЕПО с ЦК под наиболее ликвидные акции как базисный актив. Сделки приведены за 28-31 марта. Видим, что, хоть и растет инфляция, на денежном рынке в наиболее ликвидной его части в среднем доходности заметно ниже уровня ключевой ставки (аналогичны уровни ставок РЕПО сейчас и под ОФЗ). Т.е. свободных денег в моменте достаточно. Что говорит в пользу и снижения депозитных ставок, и, видимо, роста фондового рынка. Правда, без определения продолжительности того и другого.

Не является инвестиционной рекомендацией.

Напоминаем, сегодня в 15:00 - прямой эфир с Евгением Суворовым, автором одного из крупнейших экономических telegram-каналов MMI.

Вопросов к Евгению много, про инфляцию и курс доллара, про ставки банковских депозитов и падение ВВП. Но в общем, тема одна - насколько глубокий кризис мы получили и какие возможности он нам дает?

Обратите внимание, что эфир пройдет в telegram-канале Probonds, а значит не надо никуда переходить!

И хотим дать несколько советов перед эфиром:

1. Не пропускайте! После завершения трансляции активная ссылка на прямой эфир не откроется, так как трансляция закончена.

2. Обязательно! Если вы хотите смотреть прямые эфиры в Telegram, обновите телеграмм до последней версии.

3. Очень важно! Поделитесь ссылкой на Telegram-канал @probonds, чтобы как можно больше подписчиков могли вместе с нами смотреть прямой эфир!

Запись эфира по ссылке https://youtu.be/Db5u6Mgm40Y

Вопросов к Евгению много, про инфляцию и курс доллара, про ставки банковских депозитов и падение ВВП. Но в общем, тема одна - насколько глубокий кризис мы получили и какие возможности он нам дает?

Обратите внимание, что эфир пройдет в telegram-канале Probonds, а значит не надо никуда переходить!

И хотим дать несколько советов перед эфиром:

1. Не пропускайте! После завершения трансляции активная ссылка на прямой эфир не откроется, так как трансляция закончена.

2. Обязательно! Если вы хотите смотреть прямые эфиры в Telegram, обновите телеграмм до последней версии.

3. Очень важно! Поделитесь ссылкой на Telegram-канал @probonds, чтобы как можно больше подписчиков могли вместе с нами смотреть прямой эфир!

Запись эфира по ссылке https://youtu.be/Db5u6Mgm40Y