#голубойэкран

В последнее время от вас возникало много вопросов об эмитентах, поэтому мы запускаем ряд интервью с их представителями.

🎬 Лизинг-Трейд

В среду, 16 февраля, @Aleksandrov_Dmitry встретится в прямом эфире с генеральным директором Лизинг-Трейда Алексеем Долгих

На вебинаре разберемся:

▫️в ценах облигаций

▫️в результатах 2021 года

▫️в планах на 2022 год

▫️в том, как компания видит облигационный рынок для себя

⏰ Не упускайте возможность задать интересующий вас вопрос напрямую эмитенту. До встречи!

В последнее время от вас возникало много вопросов об эмитентах, поэтому мы запускаем ряд интервью с их представителями.

🎬 Лизинг-Трейд

В среду, 16 февраля, @Aleksandrov_Dmitry встретится в прямом эфире с генеральным директором Лизинг-Трейда Алексеем Долгих

На вебинаре разберемся:

▫️в ценах облигаций

▫️в результатах 2021 года

▫️в планах на 2022 год

▫️в том, как компания видит облигационный рынок для себя

⏰ Не упускайте возможность задать интересующий вас вопрос напрямую эмитенту. До встречи!

YouTube

Лизинг-Трейд. Итоги 2021 года

16 февраля 18:00 | прямой эфир с генеральным директором Лизинг-Трейда Алексеем Долгих

________________________________________

На канале PRObonds мы рассказываем о высокодоходных облигациях, проводим анализ эмитентов, даем прогнозы, делимся мыслями в целом…

________________________________________

На канале PRObonds мы рассказываем о высокодоходных облигациях, проводим анализ эмитентов, даем прогнозы, делимся мыслями в целом…

Почему кривая ОФЗ инвертирована?

/1/ Инверсия

С октября 2021 года мы наблюдаем инверсию кривой ОФЗ - иными словами, чем длиннее бумага, тем меньше ее доходность. Это положение дел неестественно для рынка: у длинных бумаг больше процентный риск, поэтому и компенсация за риск должна быть больше. Получается, что участники рынка видят в длинных бумагах не риск, а возможность. Если ставки пойдут вниз, чем длиннее бумага, тем сильнее она вырастет. Дальние ОФЗ имеют потенциал роста тела порядка 20%, если ставки пойдут вниз, а с учетом купонных выплат совокупная доходность на горизонте года может составить 30% - эта цифра манит фонды и частных инвесторов

/1/ Инверсия

С октября 2021 года мы наблюдаем инверсию кривой ОФЗ - иными словами, чем длиннее бумага, тем меньше ее доходность. Это положение дел неестественно для рынка: у длинных бумаг больше процентный риск, поэтому и компенсация за риск должна быть больше. Получается, что участники рынка видят в длинных бумагах не риск, а возможность. Если ставки пойдут вниз, чем длиннее бумага, тем сильнее она вырастет. Дальние ОФЗ имеют потенциал роста тела порядка 20%, если ставки пойдут вниз, а с учетом купонных выплат совокупная доходность на горизонте года может составить 30% - эта цифра манит фонды и частных инвесторов

/2/ Инфляция

Причина роста ставок - резкий скачок инфляции, причем общемировой. В России цены выросли на 8,8%, в США - на 7,5% (это максимум за 40 лет). Банк России одним из первых среди крупных экономик начал бороться с инфляцией через механизм ДКП, а именно - рост ставки. И если инфляция будет побеждена, то ЦБ вернется к стимулированию экономики, а значит, инвесторы в длинные бумаги заберут свою доходность. В поддержку этой теории часто приводят аргумент дисбаланса спроса и предложения. 2021 год, во-первых, был богат на новые штаммы коронавируса, и, как следствие, цепочки поставок все еще не восстановлены. С другой стороны, к концу года мы увидели рекордные цены на энергоносители, а значит, рост производства ограничен издержками на энергию. Наконец, население, получившее трансферты от государства, резко повысило спрос на товары длительного пользования. На бытовом уровне - в Москве уже второй год нельзя официально купить PS5.

Причина роста ставок - резкий скачок инфляции, причем общемировой. В России цены выросли на 8,8%, в США - на 7,5% (это максимум за 40 лет). Банк России одним из первых среди крупных экономик начал бороться с инфляцией через механизм ДКП, а именно - рост ставки. И если инфляция будет побеждена, то ЦБ вернется к стимулированию экономики, а значит, инвесторы в длинные бумаги заберут свою доходность. В поддержку этой теории часто приводят аргумент дисбаланса спроса и предложения. 2021 год, во-первых, был богат на новые штаммы коронавируса, и, как следствие, цепочки поставок все еще не восстановлены. С другой стороны, к концу года мы увидели рекордные цены на энергоносители, а значит, рост производства ограничен издержками на энергию. Наконец, население, получившее трансферты от государства, резко повысило спрос на товары длительного пользования. На бытовом уровне - в Москве уже второй год нельзя официально купить PS5.

/3/ Инфляция

Получается, что если цены на нефть и газ уйдут вниз, а население планеты все-таки получит коллективный иммунитет от ковида (чему активно способствует штамм «омикрон»), баланс спроса и предложения восстановится, и инфляция естественным образом уйдет вниз.

Проблема в том, что эту аргументацию скорее понимают профессиональные участники рынка и ведущие аналитики, а вот инфляционные ожидания населения и предприятий остаются высокими или даже растут. Сам Банк России отмечает, что ожидания являются проинфляционным фактором. Также, развитые экономики только подступаются к необходимости роста ставок, и это будет оказывать негативное влияние на рынки и на нервозность населения неопределённо долгое время

Получается, что если цены на нефть и газ уйдут вниз, а население планеты все-таки получит коллективный иммунитет от ковида (чему активно способствует штамм «омикрон»), баланс спроса и предложения восстановится, и инфляция естественным образом уйдет вниз.

Проблема в том, что эту аргументацию скорее понимают профессиональные участники рынка и ведущие аналитики, а вот инфляционные ожидания населения и предприятий остаются высокими или даже растут. Сам Банк России отмечает, что ожидания являются проинфляционным фактором. Также, развитые экономики только подступаются к необходимости роста ставок, и это будет оказывать негативное влияние на рынки и на нервозность населения неопределённо долгое время

/4/ Что делать?

В целом, едва ли мы окажемся в ситуации гиперинфляции, и есть причины полагать, что двузначный рост цен с нами не на десятилетия. Объективные факторы показывают перспективу снижения инфляции, ведь она будет поддерживаться лишь ожиданиями населения. Однако, быстрой победы мировых Центробанков над инфляцией я бы не ждал. Ставки могут оставаться высокими на горизонте больше года. Пора ли покупать длинные ОФЗ? Скорее нет, они все еще имеют потенциал падения (единодушный оптимизм, выраженный в инверсии кривой ОФЗ, к этому располагает), а вот рост может отложиться на неопределенное время. В этих условиях имеет смысл аккуратно фиксировать относительно высокие ставки в коротких инструментах долгового рынка (в зависимости от аппетита к риску это могут быть ВДО с эффективными доходностями около 15% или ОФЗ, дающие 10% годовых), а думать об уходе в длину стоит уже при более четком понимании природы и длительности высоких ставок

@Aleksandrov_Dmitry

Не является инвестиционной рекомендацией

В целом, едва ли мы окажемся в ситуации гиперинфляции, и есть причины полагать, что двузначный рост цен с нами не на десятилетия. Объективные факторы показывают перспективу снижения инфляции, ведь она будет поддерживаться лишь ожиданиями населения. Однако, быстрой победы мировых Центробанков над инфляцией я бы не ждал. Ставки могут оставаться высокими на горизонте больше года. Пора ли покупать длинные ОФЗ? Скорее нет, они все еще имеют потенциал падения (единодушный оптимизм, выраженный в инверсии кривой ОФЗ, к этому располагает), а вот рост может отложиться на неопределенное время. В этих условиях имеет смысл аккуратно фиксировать относительно высокие ставки в коротких инструментах долгового рынка (в зависимости от аппетита к риску это могут быть ВДО с эффективными доходностями около 15% или ОФЗ, дающие 10% годовых), а думать об уходе в длину стоит уже при более четком понимании природы и длительности высоких ставок

@Aleksandrov_Dmitry

Не является инвестиционной рекомендацией

#платежи #портфелиprobonds

Ближайшие выплаты по облигациям, входящим в портфели PRObonds

(с 14.02 по 18.02.2022, в пересчёте на 1 облигацию)

14.02.2022

• Лизинг-Трейд, 001P-02 Ежемесячные выплаты ставка купона 10,8% Сумма купона 8,88 руб.

• Онлайн Микрофинанс, 01 Ежемесячные выплаты ставка купона 12,5% Сумма купона 10,27 руб.

17.02.2022

• АО им. Т.Г. Шевченко, 001P-02 Ежеквартальные выплаты ставка купона 13% Сумма купона 32,41 руб.

• Агрофирма-племзавод Победа, 001P-01 Ежеквартальные выплаты ставка купона 9,75% Сумма купона 24,31 руб.

• МФК ВЭББАНКИР, 01 Ежемесячные выплаты ставка купона 12,75% Сумма купона 10,48 руб.

• Маныч-Агро, 01 Ежеквартальные выплаты ставка купона 12% Сумма купона 29,92 руб.

18.02.2022

• Займер, 03 Ежемесячные выплаты ставка купона 12,7% Сумма купона 10,44 руб.

Ближайшие выплаты по облигациям, входящим в портфели PRObonds

(с 14.02 по 18.02.2022, в пересчёте на 1 облигацию)

14.02.2022

• Лизинг-Трейд, 001P-02 Ежемесячные выплаты ставка купона 10,8% Сумма купона 8,88 руб.

• Онлайн Микрофинанс, 01 Ежемесячные выплаты ставка купона 12,5% Сумма купона 10,27 руб.

17.02.2022

• АО им. Т.Г. Шевченко, 001P-02 Ежеквартальные выплаты ставка купона 13% Сумма купона 32,41 руб.

• Агрофирма-племзавод Победа, 001P-01 Ежеквартальные выплаты ставка купона 9,75% Сумма купона 24,31 руб.

• МФК ВЭББАНКИР, 01 Ежемесячные выплаты ставка купона 12,75% Сумма купона 10,48 руб.

• Маныч-Агро, 01 Ежеквартальные выплаты ставка купона 12% Сумма купона 29,92 руб.

18.02.2022

• Займер, 03 Ежемесячные выплаты ставка купона 12,7% Сумма купона 10,44 руб.

#голубойэкран

🎬 Что нужно знать про облигации девелоперов и как избежать рисков, инвестируя в них? Разбираться в этом будем завтра, 15 февраля в 18:00 в прямом эфире

На вопросы @Aleksandrov_Dmitry ответит эксперт строительной отрасли, бенефициар и СЕО Группы Компаний AAG Александр Завьялов

▫️Как продавать с высокими ставками по ипотеке?

▫️Большой земельный фонд. Риск или задел на будущее?

▫️Как рост себестоимости строительства повлияет на маржинальность?

▫️На долго ли высокие цены на недвижимость?

▫️Какие сегменты девелопмента наиболее невосприимчивы к росту ставок?

⏰ Не упускайте и Вы возможность задать свой вопрос специалисту! До встречи в эфире!

🎬 Что нужно знать про облигации девелоперов и как избежать рисков, инвестируя в них? Разбираться в этом будем завтра, 15 февраля в 18:00 в прямом эфире

На вопросы @Aleksandrov_Dmitry ответит эксперт строительной отрасли, бенефициар и СЕО Группы Компаний AAG Александр Завьялов

▫️Как продавать с высокими ставками по ипотеке?

▫️Большой земельный фонд. Риск или задел на будущее?

▫️Как рост себестоимости строительства повлияет на маржинальность?

▫️На долго ли высокие цены на недвижимость?

▫️Какие сегменты девелопмента наиболее невосприимчивы к росту ставок?

⏰ Не упускайте и Вы возможность задать свой вопрос специалисту! До встречи в эфире!

#прогнозытренды #облигации #рубль #акции #нефть #золото

Последние дни, по-моему, прояснили дальнейшую логику развития конфликта России и Запада вокруг Украины и расширения НАТО на восток. Это возврат к обсуждениям т.н. минских соглашений, т.е. к статусу и автономии непризнанных ДНР и ЛНР. Не считаю, что стороны готовы и дальше взвинчивать ставки. Ставки, видимо, уже на максимумах, а конфликтный процесс переходит из жестко полемической в переговорную стадию.

Из важных новостей нужно отметить и очередное повышение ключевой ставки 11 февраля, с 8,5% до 9,5% и определение Банком России ее диапазона до конца года на уровне 9-11%.

Обострение в первую очередь американской антироссийской риторики в конце прошедшей недели наряду с ростом ключевой ставки отправило в ОФЗ в глубокую просадку. С одной стороны, я считал, что к повышению ставки облигации, в основном готовы, с другой – указывал на значимый риск длинных ОФЗ, связанный с инверсией кривой доходности госбумаг. Падение рынка облигаций оказалось существенным, однако максимально сдвинуто именно в сторону средних и длинных ОФЗ. За пределами этой части долговых бумаг всё же наблюдается утаптывание ценового дна, а не продолжение падающего тренда. И на будущее, состояние рынка облигаций, в среднем, в т.ч. сегмента ВДО, видится тяжелым, но стабильным. Кстати, максимальная доходность ОФЗ – 10,4% - сдвинулась к трехлетним бумагам. Раньше максимум приходился на бумаги 1-1,5 года.

Рубль и российские акции. Поведение было близким к синхронному: падение в пятницу и первой половине понедельника с попытками возврата утерянных уровней ближе к концу вчерашних торгов. И там, и там подтверждаю свое мнение, что панику мы уже видели, а сейчас видели и ее подтверждение, и значит, продолжения трендового падения не получим ни в рубле, ни в акциях.

У рубля есть два очевидных фактора поддержки – высокая ключевая ставка и высокие же нефтяные котировки. Нефть вряд ли остановит свой взлет на нынешних 95 долл./барр. Прохождение 100-долларового рубежа, думаю, вопрос времени.

Трендовая динамика давно ушла с американского рынка акций. Но проявил бы по отношению к нему сдержанный оптимизм. Впереди почти неизбежный и, предположительно, длинный цикл повышения ставки ФРС. Мало кто в этом сомневается, и новость, как говорится, в цене. А цена, если судить по индексу S&P500, пусть не растет, но и не падает. Продолжаю придерживаться сценария, когда на первые повышения ставок американский рынок отреагирует ростом. Но этот рост планирую использовать для продажи фьючерса на индекс американских акций.

Давно не касался золота. Предполагал, что металл выйдет из своей продолжительной консолидации вниз. Чего не произошло и что, в общем, понятно в свете и разгона долларовой инфляции, и геополитической напряженности. Однако сохраняю скепсис и не ожидаю дальнейшего роста.

Не является инвестиционной рекомендацией.

Последние дни, по-моему, прояснили дальнейшую логику развития конфликта России и Запада вокруг Украины и расширения НАТО на восток. Это возврат к обсуждениям т.н. минских соглашений, т.е. к статусу и автономии непризнанных ДНР и ЛНР. Не считаю, что стороны готовы и дальше взвинчивать ставки. Ставки, видимо, уже на максимумах, а конфликтный процесс переходит из жестко полемической в переговорную стадию.

Из важных новостей нужно отметить и очередное повышение ключевой ставки 11 февраля, с 8,5% до 9,5% и определение Банком России ее диапазона до конца года на уровне 9-11%.

Обострение в первую очередь американской антироссийской риторики в конце прошедшей недели наряду с ростом ключевой ставки отправило в ОФЗ в глубокую просадку. С одной стороны, я считал, что к повышению ставки облигации, в основном готовы, с другой – указывал на значимый риск длинных ОФЗ, связанный с инверсией кривой доходности госбумаг. Падение рынка облигаций оказалось существенным, однако максимально сдвинуто именно в сторону средних и длинных ОФЗ. За пределами этой части долговых бумаг всё же наблюдается утаптывание ценового дна, а не продолжение падающего тренда. И на будущее, состояние рынка облигаций, в среднем, в т.ч. сегмента ВДО, видится тяжелым, но стабильным. Кстати, максимальная доходность ОФЗ – 10,4% - сдвинулась к трехлетним бумагам. Раньше максимум приходился на бумаги 1-1,5 года.

Рубль и российские акции. Поведение было близким к синхронному: падение в пятницу и первой половине понедельника с попытками возврата утерянных уровней ближе к концу вчерашних торгов. И там, и там подтверждаю свое мнение, что панику мы уже видели, а сейчас видели и ее подтверждение, и значит, продолжения трендового падения не получим ни в рубле, ни в акциях.

У рубля есть два очевидных фактора поддержки – высокая ключевая ставка и высокие же нефтяные котировки. Нефть вряд ли остановит свой взлет на нынешних 95 долл./барр. Прохождение 100-долларового рубежа, думаю, вопрос времени.

Трендовая динамика давно ушла с американского рынка акций. Но проявил бы по отношению к нему сдержанный оптимизм. Впереди почти неизбежный и, предположительно, длинный цикл повышения ставки ФРС. Мало кто в этом сомневается, и новость, как говорится, в цене. А цена, если судить по индексу S&P500, пусть не растет, но и не падает. Продолжаю придерживаться сценария, когда на первые повышения ставок американский рынок отреагирует ростом. Но этот рост планирую использовать для продажи фьючерса на индекс американских акций.

Давно не касался золота. Предполагал, что металл выйдет из своей продолжительной консолидации вниз. Чего не произошло и что, в общем, понятно в свете и разгона долларовой инфляции, и геополитической напряженности. Однако сохраняю скепсис и не ожидаю дальнейшего роста.

Не является инвестиционной рекомендацией.

www.cbr.ru

Кривая бескупонной доходности государственных облигаций | Банк России

#прогнозытренды #облигации #рубль #акции #нефть #золото

Источники графиков: терминал QUIK, profinance.ru

Источники графиков: терминал QUIK, profinance.ru

#займер #новостиэмитентов

https://t.iss.one/zaymer_invest/169

📈 За 2021 год Займер увеличивает собственный капитал примерно на 48% до 3,36 млрд. руб. Компания продолжает поддерживать одно из самых низких по отрасли отношений долга к капиталу.

/Облигации МФК "Займер" входят в портфели PRObonds на 12% от активов/

https://t.iss.one/zaymer_invest/169

📈 За 2021 год Займер увеличивает собственный капитал примерно на 48% до 3,36 млрд. руб. Компания продолжает поддерживать одно из самых низких по отрасли отношений долга к капиталу.

/Облигации МФК "Займер" входят в портфели PRObonds на 12% от активов/

Telegram

Займер. Инвестиции

МФК "Займер" публикует предварительные результаты деятельности в 2021 году.

☝🏻☝🏻☝🏻 Эфир доступен по ссылке

https://www.youtube.com/watch?v=I6AcfjUVn9w

https://www.youtube.com/watch?v=I6AcfjUVn9w

#голубойэкран

🎬 Через 10 минут встречаемся в прямом эфире с генеральным директором Лизинг-Трейда Алексеем Долгих

На вебинаре разберемся:

▫️в ценах облигаций

▫️в результатах 2021 года

▫️в планах на 2022 год

▫️в том, как компания видит облигационный рынок для себя

⏰ Не упускайте возможность задать интересующий вас вопрос напрямую эмитенту. До встречи!

🎬 Через 10 минут встречаемся в прямом эфире с генеральным директором Лизинг-Трейда Алексеем Долгих

На вебинаре разберемся:

▫️в ценах облигаций

▫️в результатах 2021 года

▫️в планах на 2022 год

▫️в том, как компания видит облигационный рынок для себя

⏰ Не упускайте возможность задать интересующий вас вопрос напрямую эмитенту. До встречи!

YouTube

Лизинг-Трейд. Итоги 2021 года

16 февраля 18:00 | прямой эфир с генеральным директором Лизинг-Трейда Алексеем Долгих

________________________________________

На канале PRObonds мы рассказываем о высокодоходных облигациях, проводим анализ эмитентов, даем прогнозы, делимся мыслями в целом…

________________________________________

На канале PRObonds мы рассказываем о высокодоходных облигациях, проводим анализ эмитентов, даем прогнозы, делимся мыслями в целом…

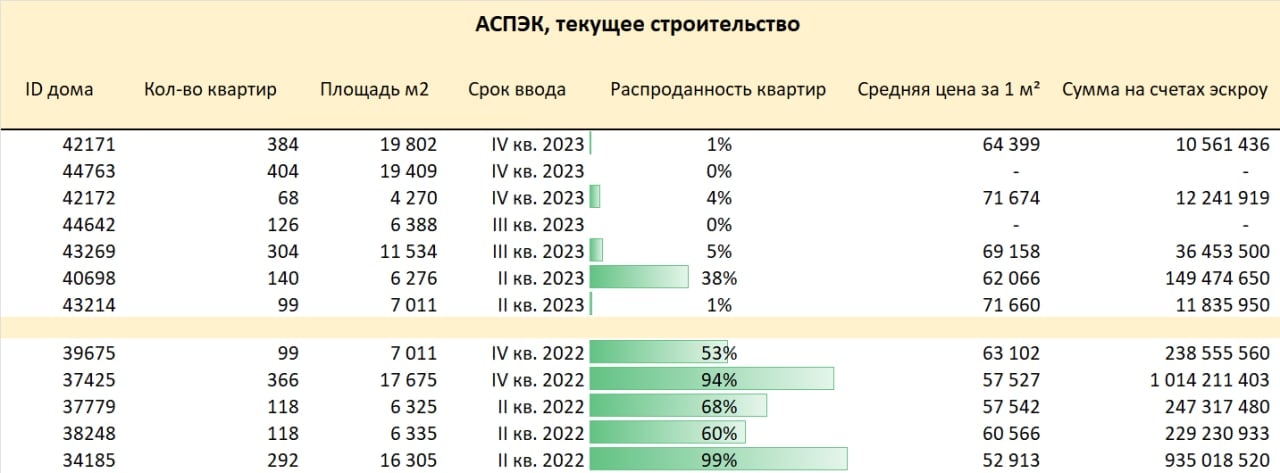

#домстрой #новостиэмитентов

🏗АСПЭК-Домстрой показатели текущего строительства

🏢На данный момент у АСПЭК-Домстрой в стадии строительства находится 12 домов. Общая площадь текущего строительства 128 тыс. м2.

📊В 2022 году компания закончит строительство 5 домов площадью 54 тыс. м2

📈Общая сумма на эскроу счетах на начало февраля составляет 2,8 млрд. руб.

/Облигации ООО "АСПЭК-ДОМСТРОЙ" входят в портфели PRObonds на 4% от активов/

🏗АСПЭК-Домстрой показатели текущего строительства

🏢На данный момент у АСПЭК-Домстрой в стадии строительства находится 12 домов. Общая площадь текущего строительства 128 тыс. м2.

📊В 2022 году компания закончит строительство 5 домов площадью 54 тыс. м2

📈Общая сумма на эскроу счетах на начало февраля составляет 2,8 млрд. руб.

/Облигации ООО "АСПЭК-ДОМСТРОЙ" входят в портфели PRObonds на 4% от активов/

{kind=link}

#портфелиprobonds #сделки #литана #дельта #априфлай

Оценка годовых доходностей публичных портфелей PRObonds (за последние 365 дней) не изменилась с прошедшей недели: 5,5% для строго облигационного портфеля PRObonds #1 и 4,2% для смешанного портфеля #2. Индекс высокодоходных облигаций Cbonds-CBI RU High Yield за это же время дал доходность 2,8%.

Несмотря на крайне напряженную ситуацию на фондовом рынке, сам рынок, и это справедливо в т.ч. для ВДО, держится. Да, возможна новая просадка, связанная с признанием Россией ЛНР/ДНР и соответствующими экономическими санкциями, если это произойдет. И всё же даже такой сценарий вряд ли окажется разрушительным для рынка и портфелей. Вряд ли даже отправит их накопленную годовую доходность в чистый минус. Просадка довела среднюю доходность к погашению входящих в портфели PRObonds облигаций почти до 16% годовых. При этом дюрации портфелей сокращаются (средняя дюрация всего 1,8 года), а это делает бумаги менее восприимчивыми к новым падениям рынка облигаций или всего фондового рынка.

Последним действием, которое коснулось обоих портфелей (а их позиции временно почти совпадают), явилась амортизация выпуска ЛТрейд 1P1. Эта останется в портфеле, постепенно погашаясь.

Операции. Из обоих портфелей полностью выводятся облигации строительной компании «Литана» (сейчас их 2% от портфеля по цене покупки). Их место, на 2%, по номинальной стоимости занимают облигации ЛК «Дельта» (цена этих облигаций в районе 90% от номинала, т.е. покупка примерно на 1,8% от активов). Поскольку сегмент ВДО последние месяцы высоко волатилен и низколиквиден, обе операции будут проводиться равными частями в течение 5 сессий, начиная с сегодняшней сессии и заканчивая следующей пятницей. Цена – рыночная.

Также сегодня и в понедельник будет по рыночной цене снижена на 0,5% от активов (по номинальной стоимости) доля в облигациях АПРИФП БП3 и увеличена на ту же величину от активов доля в облигациях АПРИФП 05. Также равными частями по рыночной цене.

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах. Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфели учитывают комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией.

Оценка годовых доходностей публичных портфелей PRObonds (за последние 365 дней) не изменилась с прошедшей недели: 5,5% для строго облигационного портфеля PRObonds #1 и 4,2% для смешанного портфеля #2. Индекс высокодоходных облигаций Cbonds-CBI RU High Yield за это же время дал доходность 2,8%.

Несмотря на крайне напряженную ситуацию на фондовом рынке, сам рынок, и это справедливо в т.ч. для ВДО, держится. Да, возможна новая просадка, связанная с признанием Россией ЛНР/ДНР и соответствующими экономическими санкциями, если это произойдет. И всё же даже такой сценарий вряд ли окажется разрушительным для рынка и портфелей. Вряд ли даже отправит их накопленную годовую доходность в чистый минус. Просадка довела среднюю доходность к погашению входящих в портфели PRObonds облигаций почти до 16% годовых. При этом дюрации портфелей сокращаются (средняя дюрация всего 1,8 года), а это делает бумаги менее восприимчивыми к новым падениям рынка облигаций или всего фондового рынка.

Последним действием, которое коснулось обоих портфелей (а их позиции временно почти совпадают), явилась амортизация выпуска ЛТрейд 1P1. Эта останется в портфеле, постепенно погашаясь.

Операции. Из обоих портфелей полностью выводятся облигации строительной компании «Литана» (сейчас их 2% от портфеля по цене покупки). Их место, на 2%, по номинальной стоимости занимают облигации ЛК «Дельта» (цена этих облигаций в районе 90% от номинала, т.е. покупка примерно на 1,8% от активов). Поскольку сегмент ВДО последние месяцы высоко волатилен и низколиквиден, обе операции будут проводиться равными частями в течение 5 сессий, начиная с сегодняшней сессии и заканчивая следующей пятницей. Цена – рыночная.

Также сегодня и в понедельник будет по рыночной цене снижена на 0,5% от активов (по номинальной стоимости) доля в облигациях АПРИФП БП3 и увеличена на ту же величину от активов доля в облигациях АПРИФП 05. Также равными частями по рыночной цене.

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах. Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфели учитывают комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией.

Cbonds

Cbonds-CBI RU High Yield

Страница индекса Cbonds-CBI RU High Yield на сайте CBONDS