Forwarded from «МСБ-Лизинг» — канал для инвесторов

Бухгалтерская_отчетность_формы_№_1,_2_за_3_квартал_2021г_.pdf

987.5 KB

Уважаемые инвесторы!

🗒 Публикуем отчёт по РСБУ за 9 месяцев 2021 года.

Все отчеты компании размещены на сайте в разделе «Инвесторам».

🗒 Публикуем отчёт по РСБУ за 9 месяцев 2021 года.

Все отчеты компании размещены на сайте в разделе «Инвесторам».

Зададимся тем же вопросом, что и вчера, до очередного падения облигаций. Итак: покупка высокодоходных облигаций (ВДО) сейчас - это:

Anonymous Poll

46%

Возможность зафиксировать рублевую ставку 13-14% годовых (или выше)

54%

Ловля падающего ножа

Forwarded from АПРИ

This media is not supported in your browser

VIEW IN TELEGRAM

Строительство идёт полным ходом ✊🏻

Одновременно в «ТвоейПривилегии» идёт стройка нескольких важных объектов инфраструктуры:

- школа на 1100 учебных мест;

- детский садик на 220 мест;

- поликлиника «Полимедика»

- амфитеатр для встреч жителей загородного района и проведения мероприятий;

- частное озеро с водопадом;

- академия спорта.

Фактически новый город!

Следите за всеми новостями и смотрите актуальные фотографии в наших официальных сообществах, про каждый объект мы обязательно расскажем подробнее!

Одновременно в «ТвоейПривилегии» идёт стройка нескольких важных объектов инфраструктуры:

- школа на 1100 учебных мест;

- детский садик на 220 мест;

- поликлиника «Полимедика»

- амфитеатр для встреч жителей загородного района и проведения мероприятий;

- частное озеро с водопадом;

- академия спорта.

Фактически новый город!

Следите за всеми новостями и смотрите актуальные фотографии в наших официальных сообществах, про каждый объект мы обязательно расскажем подробнее!

PRObonds | Иволга Капитал

Строительство идёт полным ходом ✊🏻 Одновременно в «ТвоейПривилегии» идёт стройка нескольких важных объектов инфраструктуры: - школа на 1100 учебных мест; - детский садик на 220 мест; - поликлиника «Полимедика» - амфитеатр для встреч жителей загородного…

#априфлай #новостиэмитентов

/Облигации АО АПРИ "Флай Плэнинг" входят в публичные портфели PRObonds и портфели доверительного управления ИК "Иволга Капитал"/

/Облигации АО АПРИ "Флай Плэнинг" входят в публичные портфели PRObonds и портфели доверительного управления ИК "Иволга Капитал"/

#голубойэкран

🎬 @AndreyHohrin | Прямой эфир

Первый вопрос, на который должен ответить держатель рублевых облигаций, близок ли конец облигационного падения? Второй вопрос - перекинется ли падение на рынок акций и товарные рынки? Категоричных ответов, увы, быть не может. Но можно сделать предположения. А на их основании - определиться с тактикой операций.

Сразу оговорюсь, картина пока рисуется не особенно радужная. Об этом предлагаю поговорить в понедельник.

⏰ А пока ставьте напоминание и задавайте вопросы в комментариях 👇

🎬 @AndreyHohrin | Прямой эфир

Первый вопрос, на который должен ответить держатель рублевых облигаций, близок ли конец облигационного падения? Второй вопрос - перекинется ли падение на рынок акций и товарные рынки? Категоричных ответов, увы, быть не может. Но можно сделать предположения. А на их основании - определиться с тактикой операций.

Сразу оговорюсь, картина пока рисуется не особенно радужная. Об этом предлагаю поговорить в понедельник.

⏰ А пока ставьте напоминание и задавайте вопросы в комментариях 👇

{kind=link}

#прогнозытренды #акции #нефть #рубль #eurusd #золото #облигации

Источники графиков: profinance.ru, moex.com

Источники графиков: profinance.ru, moex.com

#прогнозытренды #акции #нефть #рубль #eurusd #золото #облигации

Новая неделя и новый месяц вызывают у меня много непонимания в том, чего ждать от тех или иных рынков.

Больше осмысленности, наверно, в отношении американского рынка акций. Рынок вернулся к максимумам и подтвердил жизнеспособность растущего тренда. Думаю, тренд еще продолжится, без ориентиров по сроку и целям его продолжения.

Отечественные акции, напротив, не претерпев коррекции вместе с американскими индексами, пошли вниз в последние дни, когда глобальный фондовый рынок восстанавливался. Причиной можно назвать и резкое снижение газа, в меньшей степени – нефти, и повышение рублевой ключевой ставки. Дальнейшая судьба российских акций для меня слабо предсказуема. Ограничусь тем, что риски для рынка выросли.

И риски эти сосредоточены, как мне кажется, в первую очередь в нефти. Резкое снижение ее цены вслед за обвалом котировок европейского газа во второй половине прошлой недели имеет шансы на продолжение. Подтверждением этих шансов станет уход котировок Brent в район или ниже 81 долл./барр. (минимум прошлой недели).

Соответственно, и рубль становится более рискованным. Отечественная валюта почти безоткатно укреплялась со второй половины августа, а с учетом ее локальных ослаблений – и вовсе начиная с мая. А в последние дни октября заметно ослабла к доллару и евро. Скорее, приступ ослабления продолжится. Не уверен, что он сломает тенденцию укрепления рубля совсем, но на некоторое время способен лишить ее актуальности.

Пара евро/доллар остается внизу своего среднесрочного диапазона, вблизи 1,15-1,16. Многократно говорил о потенциале ее повышения, однако потенциал так и не реализовался. С учетом возрастающих рисков в биржевых активах пара может сохранить сложившиеся относительно низкие уровни.

По отношению к золоту остаюсь консерватором. Котировки металла движутся в графической формации «нисходящий треугольник» и движутся в ней уже более года. Умеренный подъем октября картины не изменил. А развитие данной формации – в продолжении снижения, в уходе золота ниже 1 700 долл./унц., причем в уходе вниз с запасом.

Рублевые облигации. В прошедший понедельник писал, что не вижу на этом рынке ничего хорошего, а сам рынок идет к биржевой панике. Панки не случилось, но рынок значительно снизился в цене. Столкнемся ли мы именно с паническими распродажами, не знаю. Однако всё ещё отношусь к облигациям с осторожностью.

Не является инвестиционной рекомендацией.

Новая неделя и новый месяц вызывают у меня много непонимания в том, чего ждать от тех или иных рынков.

Больше осмысленности, наверно, в отношении американского рынка акций. Рынок вернулся к максимумам и подтвердил жизнеспособность растущего тренда. Думаю, тренд еще продолжится, без ориентиров по сроку и целям его продолжения.

Отечественные акции, напротив, не претерпев коррекции вместе с американскими индексами, пошли вниз в последние дни, когда глобальный фондовый рынок восстанавливался. Причиной можно назвать и резкое снижение газа, в меньшей степени – нефти, и повышение рублевой ключевой ставки. Дальнейшая судьба российских акций для меня слабо предсказуема. Ограничусь тем, что риски для рынка выросли.

И риски эти сосредоточены, как мне кажется, в первую очередь в нефти. Резкое снижение ее цены вслед за обвалом котировок европейского газа во второй половине прошлой недели имеет шансы на продолжение. Подтверждением этих шансов станет уход котировок Brent в район или ниже 81 долл./барр. (минимум прошлой недели).

Соответственно, и рубль становится более рискованным. Отечественная валюта почти безоткатно укреплялась со второй половины августа, а с учетом ее локальных ослаблений – и вовсе начиная с мая. А в последние дни октября заметно ослабла к доллару и евро. Скорее, приступ ослабления продолжится. Не уверен, что он сломает тенденцию укрепления рубля совсем, но на некоторое время способен лишить ее актуальности.

Пара евро/доллар остается внизу своего среднесрочного диапазона, вблизи 1,15-1,16. Многократно говорил о потенциале ее повышения, однако потенциал так и не реализовался. С учетом возрастающих рисков в биржевых активах пара может сохранить сложившиеся относительно низкие уровни.

По отношению к золоту остаюсь консерватором. Котировки металла движутся в графической формации «нисходящий треугольник» и движутся в ней уже более года. Умеренный подъем октября картины не изменил. А развитие данной формации – в продолжении снижения, в уходе золота ниже 1 700 долл./унц., причем в уходе вниз с запасом.

Рублевые облигации. В прошедший понедельник писал, что не вижу на этом рынке ничего хорошего, а сам рынок идет к биржевой панике. Панки не случилось, но рынок значительно снизился в цене. Столкнемся ли мы именно с паническими распродажами, не знаю. Однако всё ещё отношусь к облигациям с осторожностью.

Не является инвестиционной рекомендацией.

#платежи #портфелиprobonds

Ближайшие выплаты по облигациям, входящим в портфели PRObonds

(с 01.11 по 05.11.2021, в пересчёте на 1 облигацию)

01.11.2021

• ООО ОР, 001P-02 Ежемесячные выплаты ставка купона 12% Сумма купона 9,86 руб.

• Займер, 01 Ежемесячные выплаты ставка купона 12,75% Сумма купона 10,48 руб.

• Элит Строй, 01 Ежемесячные выплаты ставка купона 12% Сумма купона 9,86 руб.

02.11.2021

• Калита, 001P-02 Ежемесячные выплаты ставка купона 13% Сумма купона 10,68 руб.

03.11.2021

• Литана, 001P-01 Ежеквартальные выплаты ставка купона 13% Сумма купона 32,41 руб.

05.11.2021

• Займер, 02 Ежемесячные выплаты ставка купона 12,75% Сумма купона 10,48 руб.

Ближайшие выплаты по облигациям, входящим в портфели PRObonds

(с 01.11 по 05.11.2021, в пересчёте на 1 облигацию)

01.11.2021

• ООО ОР, 001P-02 Ежемесячные выплаты ставка купона 12% Сумма купона 9,86 руб.

• Займер, 01 Ежемесячные выплаты ставка купона 12,75% Сумма купона 10,48 руб.

• Элит Строй, 01 Ежемесячные выплаты ставка купона 12% Сумма купона 9,86 руб.

02.11.2021

• Калита, 001P-02 Ежемесячные выплаты ставка купона 13% Сумма купона 10,68 руб.

03.11.2021

• Литана, 001P-01 Ежеквартальные выплаты ставка купона 13% Сумма купона 32,41 руб.

05.11.2021

• Займер, 02 Ежемесячные выплаты ставка купона 12,75% Сумма купона 10,48 руб.

#отчетность #маныч #новостиэмитентов

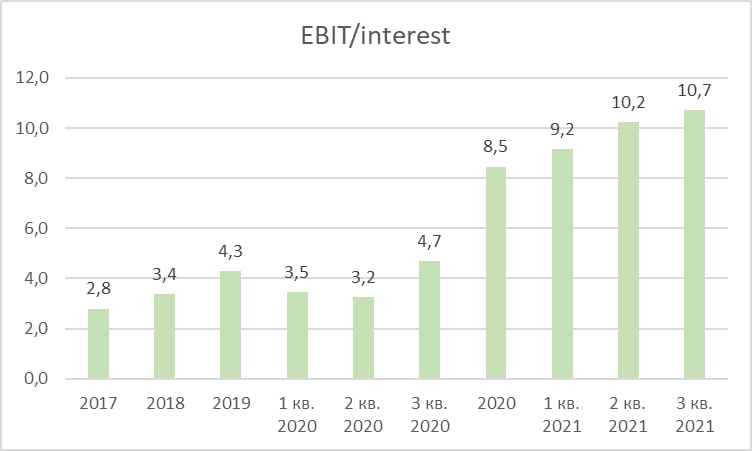

🚜🌾Маныч-агро опубликовал отчётность за 3 квартал 2021 года!

Основные финансовые результаты (LTM):

• Выручка 594 млн. (+10%)

• EBIT 286 млн. (+92%)

• Прибыль 259 млн. (+121 %)

• EBIT/Проценты к уплате 10.7

• ROA 14%

• Долг/ EBIT 2.8

Отчётность на сервере раскрытия

/Облигации ООО «Маныч-Агро» входят в портфели PRObonds на 3% от активов/

🚜🌾Маныч-агро опубликовал отчётность за 3 квартал 2021 года!

Основные финансовые результаты (LTM):

• Выручка 594 млн. (+10%)

• EBIT 286 млн. (+92%)

• Прибыль 259 млн. (+121 %)

• EBIT/Проценты к уплате 10.7

• ROA 14%

• Долг/ EBIT 2.8

Отчётность на сервере раскрытия

/Облигации ООО «Маныч-Агро» входят в портфели PRObonds на 3% от активов/

{kind=link}

#сделки #газпром

При уходе акций Газпрома выше 356 рублей, закрываем половину короткой позиции во декабрьском фьючерсе на акции Газпрома в портфеле PRObonds #2 (позиция сократится с 5% до 2,5% от активов).

При уходе акций Газпрома выше 356 рублей, закрываем половину короткой позиции во декабрьском фьючерсе на акции Газпрома в портфеле PRObonds #2 (позиция сократится с 5% до 2,5% от активов).

Telegram

PRObonds | Иволга Капитал

#портфелиprobonds #обзор #вдо

#probondsмонитор #вдо

Давно не проводил срез доходностей в сегменте ВДО. На эту паузу пришлось октябрьское повышение ключевой ставки и обвал широкого облигационного рынка, в первую очередь ОФЗ.

Высокодоходный сегмент за 3 истекшие недели также потерял, причем потерял в абсолютной величине: снижение котировок не покрылось полностью купонами. Последний раз просадку такой глубины мы видели в феврале 2020 года. Правда, тогда развитием коррекции стал масштабный обвал марте.

В итоге, в секторе повышенного инвестиционного риска (ПИР) коррекция, наверно, достаточна. Вне сектора, в более широком сегменте ВДО о достаточности и коррекции цен, и роста доходностей можно поспорить. Так что ставок на быстрый отскок высокодоходных облигаций не делал бы.

Но не делаю ставок и на дальнейшее падение. Скорее, увидим консолидацию на уровне доходностей немногим выше нынешних. И это вопрос не столько недостаточности нового спроса, сколько сокращения нового предложения. Вслед за забуксовавшим на полпути рядом новых облигационных размещений наступает период, когда очередные размещения попросту не начинаются. Эмитенты откладывают решение выйти на биржу, опасаясь судьбы тех, кто уже вышел и чьи котировки заметно ушли вниз. Когда-то решения о размещениях облигаций появятся вновь. Возможно, массово это случится в декабре или в январе. Не думаю, что новые выпуски надавят на сегмент ВДО еще, т.к. деньги под них за предстоящие недели у инвесторов также подкопятся.

В вал дефолтов в сегменте ВДО из-за неспособности эмитентов перекредитоваться верю с трудом. Если деньги эмитенту очень нужны, можно дать купон 14% и привлечь необходимую сумму. Было бы желание.

Давно не проводил срез доходностей в сегменте ВДО. На эту паузу пришлось октябрьское повышение ключевой ставки и обвал широкого облигационного рынка, в первую очередь ОФЗ.

Высокодоходный сегмент за 3 истекшие недели также потерял, причем потерял в абсолютной величине: снижение котировок не покрылось полностью купонами. Последний раз просадку такой глубины мы видели в феврале 2020 года. Правда, тогда развитием коррекции стал масштабный обвал марте.

В итоге, в секторе повышенного инвестиционного риска (ПИР) коррекция, наверно, достаточна. Вне сектора, в более широком сегменте ВДО о достаточности и коррекции цен, и роста доходностей можно поспорить. Так что ставок на быстрый отскок высокодоходных облигаций не делал бы.

Но не делаю ставок и на дальнейшее падение. Скорее, увидим консолидацию на уровне доходностей немногим выше нынешних. И это вопрос не столько недостаточности нового спроса, сколько сокращения нового предложения. Вслед за забуксовавшим на полпути рядом новых облигационных размещений наступает период, когда очередные размещения попросту не начинаются. Эмитенты откладывают решение выйти на биржу, опасаясь судьбы тех, кто уже вышел и чьи котировки заметно ушли вниз. Когда-то решения о размещениях облигаций появятся вновь. Возможно, массово это случится в декабре или в январе. Не думаю, что новые выпуски надавят на сегмент ВДО еще, т.к. деньги под них за предстоящие недели у инвесторов также подкопятся.

В вал дефолтов в сегменте ВДО из-за неспособности эмитентов перекредитоваться верю с трудом. Если деньги эмитенту очень нужны, можно дать купон 14% и привлечь необходимую сумму. Было бы желание.

Cbonds

Cbonds-CBI RU High Yield

Страница индекса Cbonds-CBI RU High Yield на сайте CBONDS