#ключеваяставка #нашевсё

Нынешняя ключевая ставка не соответствует действительности

В пятницу Банк России объявит новое значение ключевой ставки. Экспертное сообщество ожидает ее роста на 25-50 бп, до 7-7,25% с нынешних 6,75%. Для участников облигационного рынка, на котором ужесточение ДКП отразилось самым неприятным образом, важен ответ на вопрос, станет ли это повышение пиковым и разворотным?

Думаю, не станет. Нынешний уровень ключевой ставки уже не соответствует реалиям денежного рынка. Средняя максимальная депозитная ставка крупнейших банков в 1 декаде октября превышала 6,4%, и во второй, думаю, превысит 6,5%. Но банки, традиционно, экономят на вкладчиках. Зато сделки размещения денег овернайт на Московской бирже (РЕПО с ЦК) уже сегодня дают 7% годовых. А ведь это тоже депозитный инструмент. Получается, нынешние 6,75% ключевой ставки не соответствуют премии даже к депозитному рынку.

Можно предположить, что рост денежных ставок – следствие ожидания повышения ключевой ставки. Но, скорее, они теперь – опережающий индикатор для самой ключевой ставки, следующий за динамикой инфляции.

Поэтому новое значение ключевой ставки – 7 или 7,25% - станет всего-то приведением ставки к сложившейся норме. Но денежный рынок не стоит на месте. Банковские депозиты по 7% и выше – высоко вероятное будущее. И значит, ЦБ придется догонять.

А потому, кто ждет жестких комментариев Банка России о будущем ДКП, в эту пятницу наверняка дождется. А рынку облигаций, думаю, придется сдать очередные рубежи.

Нынешняя ключевая ставка не соответствует действительности

В пятницу Банк России объявит новое значение ключевой ставки. Экспертное сообщество ожидает ее роста на 25-50 бп, до 7-7,25% с нынешних 6,75%. Для участников облигационного рынка, на котором ужесточение ДКП отразилось самым неприятным образом, важен ответ на вопрос, станет ли это повышение пиковым и разворотным?

Думаю, не станет. Нынешний уровень ключевой ставки уже не соответствует реалиям денежного рынка. Средняя максимальная депозитная ставка крупнейших банков в 1 декаде октября превышала 6,4%, и во второй, думаю, превысит 6,5%. Но банки, традиционно, экономят на вкладчиках. Зато сделки размещения денег овернайт на Московской бирже (РЕПО с ЦК) уже сегодня дают 7% годовых. А ведь это тоже депозитный инструмент. Получается, нынешние 6,75% ключевой ставки не соответствуют премии даже к депозитному рынку.

Можно предположить, что рост денежных ставок – следствие ожидания повышения ключевой ставки. Но, скорее, они теперь – опережающий индикатор для самой ключевой ставки, следующий за динамикой инфляции.

Поэтому новое значение ключевой ставки – 7 или 7,25% - станет всего-то приведением ставки к сложившейся норме. Но денежный рынок не стоит на месте. Банковские депозиты по 7% и выше – высоко вероятное будущее. И значит, ЦБ придется догонять.

А потому, кто ждет жестких комментариев Банка России о будущем ДКП, в эту пятницу наверняка дождется. А рынку облигаций, думаю, придется сдать очередные рубежи.

На графиках:

- Динамика максимальной процентной ставки (по вкладам в российских рублях) десяти кредитных организаций, привлекающих наибольший объём депозитов физических лиц, источник Банк России

- Динамика индекса РЕПО с ЦБ, источник Московская бирже

- Динамика максимальной процентной ставки (по вкладам в российских рублях) десяти кредитных организаций, привлекающих наибольший объём депозитов физических лиц, источник Банк России

- Динамика индекса РЕПО с ЦБ, источник Московская бирже

Forwarded from ВЕДОМОСТИ

‼️ В Москве объявили нерабочие дни досрочно: с 28 октября по 7 ноября:

📌Закрываются все непродовольственные магазины, кроме аптек и тех, которые продают товары первой необходимости;

📌Рестораны и кафе будут работать только на доставку

📌Не будут работать предприятия, оказывающие бытовые услуги, салоны красоты, фитнес-клубы, бассейны;

📌Приостановят работу кинотеатры, концертные залы, цирки, но театры и музеи можно посещать по QR-кодам

📌Приостанавливается оказание государственных услуг в центрах «Мои документы»

📌В детских садах и школах объявляются каникулы.

📌Запрещается проведение массовых культурных, зрелищных, спортивных, рекламных, развлекательных и прочих мероприятий

vdmsti.ru/eBgx

📌Закрываются все непродовольственные магазины, кроме аптек и тех, которые продают товары первой необходимости;

📌Рестораны и кафе будут работать только на доставку

📌Не будут работать предприятия, оказывающие бытовые услуги, салоны красоты, фитнес-клубы, бассейны;

📌Приостановят работу кинотеатры, концертные залы, цирки, но театры и музеи можно посещать по QR-кодам

📌Приостанавливается оказание государственных услуг в центрах «Мои документы»

📌В детских садах и школах объявляются каникулы.

📌Запрещается проведение массовых культурных, зрелищных, спортивных, рекламных, развлекательных и прочих мероприятий

vdmsti.ru/eBgx

Ведомости

Собянин объявил нерабочие дни в Москве с 28 октября по 7 ноября

Москвичи смогут гулять по улицам и паркам без QR-кодов, но рестораны, спортзалы, ТЦ и салоны красоты работать не будут

Forwarded from Юлия Храмова

Добрый вечер, уважаемые инвесторы. У нас появилась возможность показать вам, как происходит оформление онлайн-займа в Займере глазами заемщика. Смотрим видео, оно короткое, 10 минут

Forwarded from Займер. Инвестиции

Финансовый блогер Ларс Вроббель опубликовал ещё одно видео об МФК "Займер". На этот раз он заснял пошагово процесс оформления онлайн-займа клиентом сервиса "Робот Займер".

Как отметил Ларс, его особенно удивил факт моментального обслуживания заёмщиков - оно занимает всего несколько минут. Для сравнения, аналогичные сервисы в Германии принимают решение о выдаче заёмных средств в течение 24 часов.

Обратите внимание, видео на английском языке. Тем не менее, ролик информативен и без комментариев автора.

Все использованные персональные данные в видеоролике являются вымышленными!

https://www.youtube.com/watch?v=_m_bl-JLUE4

Как отметил Ларс, его особенно удивил факт моментального обслуживания заёмщиков - оно занимает всего несколько минут. Для сравнения, аналогичные сервисы в Германии принимают решение о выдаче заёмных средств в течение 24 часов.

Обратите внимание, видео на английском языке. Тем не менее, ролик информативен и без комментариев автора.

Все использованные персональные данные в видеоролике являются вымышленными!

https://www.youtube.com/watch?v=_m_bl-JLUE4

YouTube

P2P Kredit aufnehmen bei Zaymer (Robocash P2P Lifestyle Part 2/7)

Hier gehts zu Robocash ►► https://bit.ly/community-goes-robocash * [1% Cashback]Hier gehts zum Beitrag ►► https://bit.ly/robocash-kemerovoAbonniere JETZT mei...

+75 бп и 7,5% - новое значение рублевой ключевой ставки. ЦБ РФ умеет привлечь внимание. Наблюдаем за рынком облигаций.

#прогнозытренды #рубль #eurusd #акции #нефть #золото #облигации

Источники графиков: profinance.ru, moex.com

Источники графиков: profinance.ru, moex.com

#прогнозытренды #рубль #eurusd #акции #нефть #золото #облигации

Рынки и прогнозы

Начну с рубля. В пятницу, по факту повышения ключевой ставки сразу на 75 бп до 7,5% рубль получил дополнительный стимул к укреплению. 70 рублей за доллар, которые долгие месяцы выступали моим целевым ориентиром, достигнуты. Считаю, что пара уйдет еще ниже, но уже не существенно, возможно, до 68, возможно, и до менее отдаленной отметки. Потенциал укрепления рубля теперь, как мне кажется, должен сокращаться.

Давление на пару доллар/рубль способна оказать пара евро/доллар. Достигнув и проколов вниз уровень 1,16, пара начала отскакивать вверх и, мое мнение, отскок продолжит. Возможно, в середину среднесрочного диапазона 1,16-1,23.

Есть еще несколько рынков, направленных вверх, в противоположность доллару. В первую очередь это американский рынок акций. Осенняя просадка почти полностью выкуплена. Я бы ожидал продолжения растущего импульса. На смену опасениям снижения рынка акций вслед за неизбежным ужесточением денежно-кредитной политики приходит приверженность к акциям как замене деньгам. В общем-то, всё как всегда, долгий рост однажды вызывает сочувствие к рынку. И чем оно сильнее, тем больнее будет разочарование. Однако сейчас присоединился бы к сочувствующим.

Отечественные акции, думаю, окажутся в том же тренде, что и американские. Исключением может вновь оказаться Газпром, который наглядно ломает свою восходящую тенденцию.

Нефть. Пугающий подъем. И всё-таки вероятность его продолжения выше, нежели заметного отката вниз. Впереди максимум 2018 года, шансы на его преодоление оцениваю как высокие.

Золото на общем фоне рискует оказаться аутсайдером. С одной стороны, оно выигрывает от ослабления доллара. Если последнее произойдет, золото, в теории, должно подорожать. С другой – эйфория покупателей произошла в драгметалле летом-осенью прошлого года, и с тех пор золото находится под давлением. Последний его подъем, в моей интерпретации – просто отскок. Следом за которым мы увидим движение к очередным минимумам.

Рублевые облигации. Неприятности продолжаются и, думаю, продолжатся. Повышение ключевой ставки стало новым ударом по облигационным ценам. Рынок постепенно идет к биржевой панике.

Не является инвестиционной рекомендацией.

Рынки и прогнозы

Начну с рубля. В пятницу, по факту повышения ключевой ставки сразу на 75 бп до 7,5% рубль получил дополнительный стимул к укреплению. 70 рублей за доллар, которые долгие месяцы выступали моим целевым ориентиром, достигнуты. Считаю, что пара уйдет еще ниже, но уже не существенно, возможно, до 68, возможно, и до менее отдаленной отметки. Потенциал укрепления рубля теперь, как мне кажется, должен сокращаться.

Давление на пару доллар/рубль способна оказать пара евро/доллар. Достигнув и проколов вниз уровень 1,16, пара начала отскакивать вверх и, мое мнение, отскок продолжит. Возможно, в середину среднесрочного диапазона 1,16-1,23.

Есть еще несколько рынков, направленных вверх, в противоположность доллару. В первую очередь это американский рынок акций. Осенняя просадка почти полностью выкуплена. Я бы ожидал продолжения растущего импульса. На смену опасениям снижения рынка акций вслед за неизбежным ужесточением денежно-кредитной политики приходит приверженность к акциям как замене деньгам. В общем-то, всё как всегда, долгий рост однажды вызывает сочувствие к рынку. И чем оно сильнее, тем больнее будет разочарование. Однако сейчас присоединился бы к сочувствующим.

Отечественные акции, думаю, окажутся в том же тренде, что и американские. Исключением может вновь оказаться Газпром, который наглядно ломает свою восходящую тенденцию.

Нефть. Пугающий подъем. И всё-таки вероятность его продолжения выше, нежели заметного отката вниз. Впереди максимум 2018 года, шансы на его преодоление оцениваю как высокие.

Золото на общем фоне рискует оказаться аутсайдером. С одной стороны, оно выигрывает от ослабления доллара. Если последнее произойдет, золото, в теории, должно подорожать. С другой – эйфория покупателей произошла в драгметалле летом-осенью прошлого года, и с тех пор золото находится под давлением. Последний его подъем, в моей интерпретации – просто отскок. Следом за которым мы увидим движение к очередным минимумам.

Рублевые облигации. Неприятности продолжаются и, думаю, продолжатся. Повышение ключевой ставки стало новым ударом по облигационным ценам. Рынок постепенно идет к биржевой панике.

Не является инвестиционной рекомендацией.

#платежи #портфелиprobonds

Ближайшие выплаты по облигациям, входящим в портфели PRObonds

(с 25.10 по 29.10.2021, в пересчёте на 1 облигацию)

27.10.2021

• Позитив Текнолоджиз, 001P-01 Ежеквартальные выплаты ставка купона 11,5% Сумма купона 28,67 руб.

29.10.2021

• Маныч-Агро, БO-01 Ежеквартальные выплаты ставка купона 12% Сумма купона 29,92 руб.

Ближайшие выплаты по облигациям, входящим в портфели PRObonds

(с 25.10 по 29.10.2021, в пересчёте на 1 облигацию)

27.10.2021

• Позитив Текнолоджиз, 001P-01 Ежеквартальные выплаты ставка купона 11,5% Сумма купона 28,67 руб.

29.10.2021

• Маныч-Агро, БO-01 Ежеквартальные выплаты ставка купона 12% Сумма купона 29,92 руб.

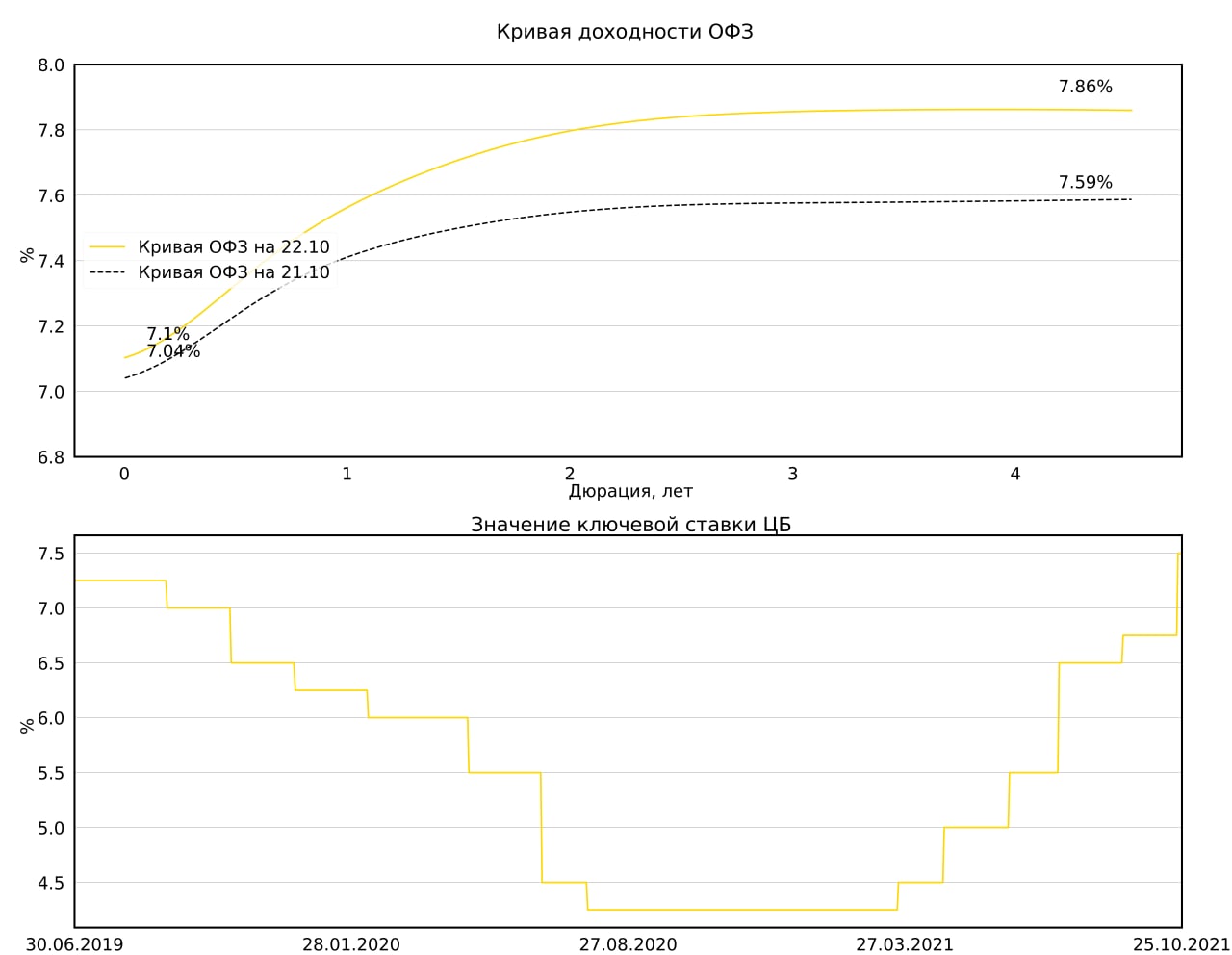

📈Совет директоров Банка России 22 октября 2021 года принял решение повысить ключевую ставку на 75 б.п., до 7,50% годовых. Что оказалось выше ожиданий рынка (из 42 прогнозов, собранных агентством Bloomberg, только 1 аналитик оценивал повышение ставки на 0,75 п.п.)

• Индекс государственных облигаций (Cbonds-GBI RU) снизился на 0,76%

• Индекс корпоративных облигаций (IFX-Cbonds) снизился 0,08%

🧾ЦБ пересмотрел среднесрочный прогноз по инфляции и ключевой ставке. Согласно прогнозу до конца 2021 года средняя ключевая ставка прогнозируется в диапазоне 7,5-7,7%. На 2022 год ставка прогнозируется в диапазоне 7,3-8,3%. Средняя инфляция в 2021 году по прогнозам ЦБ 6,5-6,6%, в 2022 5,2-6,0%, после 2022 года инфляция вернётся к таргету 4%

• Индекс государственных облигаций (Cbonds-GBI RU) снизился на 0,76%

• Индекс корпоративных облигаций (IFX-Cbonds) снизился 0,08%

🧾ЦБ пересмотрел среднесрочный прогноз по инфляции и ключевой ставке. Согласно прогнозу до конца 2021 года средняя ключевая ставка прогнозируется в диапазоне 7,5-7,7%. На 2022 год ставка прогнозируется в диапазоне 7,3-8,3%. Средняя инфляция в 2021 году по прогнозам ЦБ 6,5-6,6%, в 2022 5,2-6,0%, после 2022 года инфляция вернётся к таргету 4%

{kind=link}

#probondsмонитор #офз

"Жить будем плохо, но недолго"

Падение котировок отечественных рублевых облигаций произошло повсеместно. Корпоративный первый эшелон за последние 2,5 недели снизился на наименьшие 0,25% по котировкам, ВДО упали в среднем на 0,75%, субфедеральные бумаги на процент. Особенно заметно бумаги падали в преддверии и после повышения ключевой ставки до 7,5% в прошедшую пятницу.

Особенно же пострадали ОФЗ. За 2,5 недели падение в среднем на 2% по цене. Доходность 3-летних бумаг – 8%.

Интересен изгиб кривой доходности. Наиболее отдаленные по срокам погашения облигации дают чуть меньшую доходность в сравнении с бумагами 3-5 лет до погашения. Это интерпретация инфляционных ожиданий. Участники рынка предполагают, что цикл повышения ключевой ставки как инструмента в борьбе с инфляцией завершится в ближайшие месяцы. В таком случае держать длинные бумаги выгоднее, поскольку от стабилизации или понижения ставки они выиграют больше.

Думаю, рынок ОФЗ выберет другую траекторию. Пока он в ускоряющемся темпе идет к биржевой панике. Если я прав, то последними и наибольшими страдальцами будут именно длинные бумаги. Если аудитория, накрученная уже состоявшимся падением котировок и страхами нового, будет продавать всё подряд, именно они должны потерять в цене больше остальных. Просто потому, что обладают наибольшей же волатильностью.

Т.е. ОФЗ, находясь в перманентном падении, до его дна, похоже, так и не дотянулись. И оставшееся движение к нему может стать весьма болезненным для держателей этих бумаг. Однако сценария 2014 года, когда рынок госдолга рухнул на 30% и более, я не вижу. Наверно, пары-тройки недель для завершения нисходящего тренда в ОФЗ будет достаточно. Основной риск кроется в длинных бумагах. И быстрого восстановления после предполагаемой паники мы, полагаю, не увидим.

"Жить будем плохо, но недолго"

Падение котировок отечественных рублевых облигаций произошло повсеместно. Корпоративный первый эшелон за последние 2,5 недели снизился на наименьшие 0,25% по котировкам, ВДО упали в среднем на 0,75%, субфедеральные бумаги на процент. Особенно заметно бумаги падали в преддверии и после повышения ключевой ставки до 7,5% в прошедшую пятницу.

Особенно же пострадали ОФЗ. За 2,5 недели падение в среднем на 2% по цене. Доходность 3-летних бумаг – 8%.

Интересен изгиб кривой доходности. Наиболее отдаленные по срокам погашения облигации дают чуть меньшую доходность в сравнении с бумагами 3-5 лет до погашения. Это интерпретация инфляционных ожиданий. Участники рынка предполагают, что цикл повышения ключевой ставки как инструмента в борьбе с инфляцией завершится в ближайшие месяцы. В таком случае держать длинные бумаги выгоднее, поскольку от стабилизации или понижения ставки они выиграют больше.

Думаю, рынок ОФЗ выберет другую траекторию. Пока он в ускоряющемся темпе идет к биржевой панике. Если я прав, то последними и наибольшими страдальцами будут именно длинные бумаги. Если аудитория, накрученная уже состоявшимся падением котировок и страхами нового, будет продавать всё подряд, именно они должны потерять в цене больше остальных. Просто потому, что обладают наибольшей же волатильностью.

Т.е. ОФЗ, находясь в перманентном падении, до его дна, похоже, так и не дотянулись. И оставшееся движение к нему может стать весьма болезненным для держателей этих бумаг. Однако сценария 2014 года, когда рынок госдолга рухнул на 30% и более, я не вижу. Наверно, пары-тройки недель для завершения нисходящего тренда в ОФЗ будет достаточно. Основной риск кроется в длинных бумагах. И быстрого восстановления после предполагаемой паники мы, полагаю, не увидим.