#probondsмонитор #вдо #highyield

Нет смысла писать много. Более половины ВДО, не входящих в сектор ПИР (повышенного инвестиционного риска) Московской биржи, выбились из универсального правила, когда-то введенного агентством Cbonds: ВДО – это бумаги с доходностью «ключевая ставка + 5%». Даже до трети представителей ПИРа уже вне правила, хотя нарушение справедливо для коротких бумаг, а у них зачастую своя не вполне рыночная жизнь. Как результат – неПИРовский подсегмент ВДО снижается в цене вопреки стабильному состоянию широкого рынка. Зададимся умозрительным вопросом, что будет дальше, если ЦБ решится на повышение ключевой ставки? О причинах возникшей аномалии с не очень-то доходными ВДО напишу отдельно. А пока предлагаю крепче держаться в седле. Похоже, еще полетаем.

Нет смысла писать много. Более половины ВДО, не входящих в сектор ПИР (повышенного инвестиционного риска) Московской биржи, выбились из универсального правила, когда-то введенного агентством Cbonds: ВДО – это бумаги с доходностью «ключевая ставка + 5%». Даже до трети представителей ПИРа уже вне правила, хотя нарушение справедливо для коротких бумаг, а у них зачастую своя не вполне рыночная жизнь. Как результат – неПИРовский подсегмент ВДО снижается в цене вопреки стабильному состоянию широкого рынка. Зададимся умозрительным вопросом, что будет дальше, если ЦБ решится на повышение ключевой ставки? О причинах возникшей аномалии с не очень-то доходными ВДО напишу отдельно. А пока предлагаю крепче держаться в седле. Похоже, еще полетаем.

#probondsмонитор #мфо

Облигации МФО. Выпусков больше, чем инвесторов

На иллюстрации динамика цен облигаций МФО с 1 июля по 31 августа. Графики справа налево и сверху вниз – от более ранних до более поздних выпусков. Первый, АйДиЭф03, размещен еще в прошлом ноябре, последний, МФК ЦФП02 – ближе к середине августа. Купоны всех выпусков варьируются в относительно узком диапазоне – от 13,5% (МФК ЦФП01) до 12,25% (МигКредит), причем для семи из девяти бумаг диапазон еще уже – от 13,0% до 12,5%.

Картинка складывается очевидная: более поздние выпуски – более быстрое ценовое падение.

Можно долго и уверенно говорить о высоком кредитном качестве эмитентов микрофинансовой отрасли. Но направление цен само за себя. Говорит оно о том, что микрофинансов на рынке слишком много. И, если напор новых размещений не ослабнет, боюсь, новые выпуски МФО могут быть не приняты или могут быть отторгнуты этим рынком при купонах ниже 13%.

Облигации МФО. Выпусков больше, чем инвесторов

На иллюстрации динамика цен облигаций МФО с 1 июля по 31 августа. Графики справа налево и сверху вниз – от более ранних до более поздних выпусков. Первый, АйДиЭф03, размещен еще в прошлом ноябре, последний, МФК ЦФП02 – ближе к середине августа. Купоны всех выпусков варьируются в относительно узком диапазоне – от 13,5% (МФК ЦФП01) до 12,25% (МигКредит), причем для семи из девяти бумаг диапазон еще уже – от 13,0% до 12,5%.

Картинка складывается очевидная: более поздние выпуски – более быстрое ценовое падение.

Можно долго и уверенно говорить о высоком кредитном качестве эмитентов микрофинансовой отрасли. Но направление цен само за себя. Говорит оно о том, что микрофинансов на рынке слишком много. И, если напор новых размещений не ослабнет, боюсь, новые выпуски МФО могут быть не приняты или могут быть отторгнуты этим рынком при купонах ниже 13%.

PRObonds | Иволга Капитал

#страна До старта размещения дебютного выпуска облигаций ГК "Страна Девелопмент" 3 минуты

#страна

Со-организатором вчерашнего дебюта "Страны Девелопмент" на рынке облигаций стал ТКБ Банк.

Искренне благодарим коллег из ТКБ за деятельное участие в размещении!

Со-организатором вчерашнего дебюта "Страны Девелопмент" на рынке облигаций стал ТКБ Банк.

Искренне благодарим коллег из ТКБ за деятельное участие в размещении!

АО АПРИ Флай Плэнинг 2021 6 меc.pdf

12 MB

#априфлай #новостиэмитентов #отчётность

⚡️⚡️АПРИ опубликовала консолидированную отчётность по МСФО за 1 полугодие 2021 года. Компания значительно увеличила продажи и снизило долговую нагрузку

🏗Текущая и планируемая площадь строительства составляет более 1 млн. м2.

Основные финансовые показатели по итогам 1 полугодия:

• Выручка 2 198 млн. (+55%)

• EBITDA 260 млн. (+49%)

• EBITDA (LTM) 461 млн.

• Чистый долг 1 979 млн. (-32.5%)

• Капитал 1 329 млн. (+8%)

• EBITDA / Проценты к уплате 1.78

• Чистый долг / EBITDA (LTM)* 3.5

*скорректировано с учётом методологии МСФО

/Облигации АО АПРИ "Флай Плэнинг" входят в портфели PRObonds на 8% от активов/

⚡️⚡️АПРИ опубликовала консолидированную отчётность по МСФО за 1 полугодие 2021 года. Компания значительно увеличила продажи и снизило долговую нагрузку

🏗Текущая и планируемая площадь строительства составляет более 1 млн. м2.

Основные финансовые показатели по итогам 1 полугодия:

• Выручка 2 198 млн. (+55%)

• EBITDA 260 млн. (+49%)

• EBITDA (LTM) 461 млн.

• Чистый долг 1 979 млн. (-32.5%)

• Капитал 1 329 млн. (+8%)

• EBITDA / Проценты к уплате 1.78

• Чистый долг / EBITDA (LTM)* 3.5

*скорректировано с учётом методологии МСФО

/Облигации АО АПРИ "Флай Плэнинг" входят в портфели PRObonds на 8% от активов/

#ду #обзор #вдо

С середины августа мы понизили порог инвестирования в облигационном доверительном управлении, сделав его розничным предложением, и перешли к публикациям его результатов. Что происходит в доверительном управлении ИК «Иволга Капитал» сейчас?

С момента предыдущей публикации показателей 19.08 по вчерашний день активы клиентов доверительного управления выросли на 8,5 млн.р. до 303,8 млн.р. Накопленная прибыль (до уплаты НДФЛ) за это же время выросла на 1,9 млн.р., до 24,8 млн.р.

Оценка средней доходность счетов индивидуального доверительного управления (с учетом комиссионных издержек, срок ведения счета не менее 1 года) – 13,8% годовых до уплаты НДФЛ или 12,0% после уплаты НДФЛ.

Наиболее крупные позиции в портфелях ДУ (более 5% от активов):

o Облигации АйДиЭф/МаниМен

o Облигации Лизинг-Трейд

o Облигации Концерн Покровский

o Облигации АО им Т.Г. Шевченко/Маныч-Агро

o Облигации Займер

o Облигации Быстроденьги

o Облигации ВЭББАНКИР

o Облигации ГК Страна Девелопмент

o Свободные деньги

На предстоящей неделе планируем существенно нарастить позицию в облигациях АПРИ «Флай Плэнинг» (размещение нового выпуска АПРИ – 7 сентября). Кроме того, увеличим и позицию в МФК Займер.

Размер Компенсационного фонда (на покрытие дефолтов или падений облигаций) за 2 недели не изменился – 10,1 млн.р. Что соответствует 3,3% от активов в ДУ. Планируем увеличивать его по мере прироста активов в ДУ, чтобы сохранять на комфортном уровне 3-4% от активов.

Минимальный порог инвестирования через доверительное управление в ИК «Иволга Капитал» - 2 млн.р. Совокупная комиссия за управления н превышает 1% от активов в год. Услуга доступна только для квалифицированных инвесторов.

С середины августа мы понизили порог инвестирования в облигационном доверительном управлении, сделав его розничным предложением, и перешли к публикациям его результатов. Что происходит в доверительном управлении ИК «Иволга Капитал» сейчас?

С момента предыдущей публикации показателей 19.08 по вчерашний день активы клиентов доверительного управления выросли на 8,5 млн.р. до 303,8 млн.р. Накопленная прибыль (до уплаты НДФЛ) за это же время выросла на 1,9 млн.р., до 24,8 млн.р.

Оценка средней доходность счетов индивидуального доверительного управления (с учетом комиссионных издержек, срок ведения счета не менее 1 года) – 13,8% годовых до уплаты НДФЛ или 12,0% после уплаты НДФЛ.

Наиболее крупные позиции в портфелях ДУ (более 5% от активов):

o Облигации АйДиЭф/МаниМен

o Облигации Лизинг-Трейд

o Облигации Концерн Покровский

o Облигации АО им Т.Г. Шевченко/Маныч-Агро

o Облигации Займер

o Облигации Быстроденьги

o Облигации ВЭББАНКИР

o Облигации ГК Страна Девелопмент

o Свободные деньги

На предстоящей неделе планируем существенно нарастить позицию в облигациях АПРИ «Флай Плэнинг» (размещение нового выпуска АПРИ – 7 сентября). Кроме того, увеличим и позицию в МФК Займер.

Размер Компенсационного фонда (на покрытие дефолтов или падений облигаций) за 2 недели не изменился – 10,1 млн.р. Что соответствует 3,3% от активов в ДУ. Планируем увеличивать его по мере прироста активов в ДУ, чтобы сохранять на комфортном уровне 3-4% от активов.

Минимальный порог инвестирования через доверительное управление в ИК «Иволга Капитал» - 2 млн.р. Совокупная комиссия за управления н превышает 1% от активов в год. Услуга доступна только для квалифицированных инвесторов.

#ипотека #стройка #макростатистика

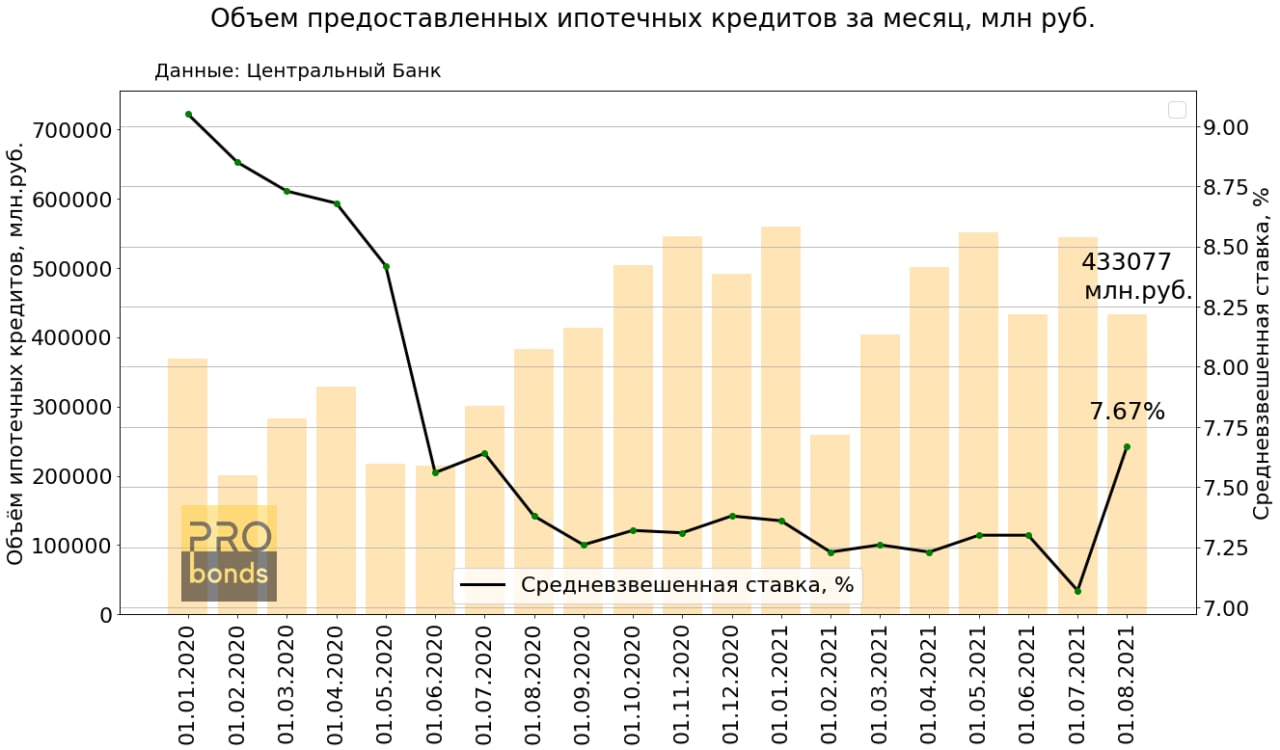

🏬🏢Центральный Банк опубликовал новые данные по ипотечному рынку за июль

Ограничение программы льготной ипотеки значимо, но не критично повлияло на выдачи и ставку

• Количество предоставленных кредитов за июль 151 421 (-15,3% м/м), объем предоставленных кредитов за месяц составил 433 077 млн рублей (-20,5% м/м)

• Общая задолженность по предоставленным кредитам составляет 10,76 трлн рублей. Размер просроченной задолженности снизился на 1,5% до 66 407 млн рублей и равен 0,62% от общей задолженности.

• Средневзвешенный срок кредитования по кредитам, выданным в течение месяца составил примерно 20,2 года

• Средневзвешенная ставка по кредитам, выданным в течение месяца выросла на 0,6 п.п. до 7,67%

🏬🏢Центральный Банк опубликовал новые данные по ипотечному рынку за июль

Ограничение программы льготной ипотеки значимо, но не критично повлияло на выдачи и ставку

• Количество предоставленных кредитов за июль 151 421 (-15,3% м/м), объем предоставленных кредитов за месяц составил 433 077 млн рублей (-20,5% м/м)

• Общая задолженность по предоставленным кредитам составляет 10,76 трлн рублей. Размер просроченной задолженности снизился на 1,5% до 66 407 млн рублей и равен 0,62% от общей задолженности.

• Средневзвешенный срок кредитования по кредитам, выданным в течение месяца составил примерно 20,2 года

• Средневзвешенная ставка по кредитам, выданным в течение месяца выросла на 0,6 п.п. до 7,67%

{kind=link}

#страна #новостиэмитентов

🏗🏢ГК Страна Девелопмент опубликовала видеоотчёт о ходе строительства четырёх проектов в Тюмени и одного проекта в Санкт-Петербурге за август

• Принцип: комплекс состоит из четырёх секций переменной этажности от 7 до 8 уровней с собственной инфраструктурой на первом уровне. Планировки европейского формата от 27 до 130 кв. м.

• Звездный это шесть домов квартального типа переменной этажности (12-25 этажей) и четыре башни высотой 33 этажа

• Сердце Сибири формирует новый жилой микрорайон, где будет построено 8 домов переменной этажности от 13 до 25 этажей с многоуровневыми паркингами

• Колумб это пять домов с переменной этажностью от 2 до 16 этажей

• Европейский берег: по проекту в жилом микрорайоне будет построено 7 домов переменной этажности от 9 до 19 этажей с многоуровневыми паркингами с тёплым переходом из дома

/Облигации ГК "Страна" входят в портфель PRObonds на 7% от активов/

🏗🏢ГК Страна Девелопмент опубликовала видеоотчёт о ходе строительства четырёх проектов в Тюмени и одного проекта в Санкт-Петербурге за август

• Принцип: комплекс состоит из четырёх секций переменной этажности от 7 до 8 уровней с собственной инфраструктурой на первом уровне. Планировки европейского формата от 27 до 130 кв. м.

• Звездный это шесть домов квартального типа переменной этажности (12-25 этажей) и четыре башни высотой 33 этажа

• Сердце Сибири формирует новый жилой микрорайон, где будет построено 8 домов переменной этажности от 13 до 25 этажей с многоуровневыми паркингами

• Колумб это пять домов с переменной этажностью от 2 до 16 этажей

• Европейский берег: по проекту в жилом микрорайоне будет построено 7 домов переменной этажности от 9 до 19 этажей с многоуровневыми паркингами с тёплым переходом из дома

/Облигации ГК "Страна" входят в портфель PRObonds на 7% от активов/

{kind=link}

#лизингтрейд #мсблизинг #лизинг

📌Рейтинговое агентство «Эксперт РА» подвело итоги исследования российского рынка лизинга за 1-е полугодие 2021 года.

По данным анкетирования лизинговых компаний, объем нового бизнеса за 1-е полугодие 2021-го составил 945 млрд рублей, что на 66 % больше аналогичного периода прошлого года. Основная причина взрывного роста рынка – низкая база прошлого года. Если рассматривать отдельно крупные корпоративные и остальные сегменты, то очевидно, что рост рынка обусловлен динамикой вторых. Основной прирост показал сегмент авто-лизинга (+73 %)

🚛🚗Несмотря на бурный рост, проникновение авто-лизинга всё ещё ниже, чем в большинстве европейских стран, что создаёт возможности для будущего роста.

Объем нового бизнеса за 1 полугодие 2021 года:

• ПР-Лизинг 2412 млн.

• Лизинг-Трейд 1427 млн.

• СпецИнвестЛизинг 659 млн.

• ТЕХНО Лизинг 756 млн.

• Роделен 616 млн.

• ЭкономЛизинг 515 млн.

• БЭЛТИ-ГРАНД 390 млн.

• МСБ-Лизинг 346 млн.

• Солид-Лизинг 342 млн.

• ДиректЛизинг 347 млн.

/Облигации ООО "МСБ-Лизинг" и ООО "Лизинг-Трейд" входят в портфели PRObonds на 0,5% и 10-11% от активов/

📌Рейтинговое агентство «Эксперт РА» подвело итоги исследования российского рынка лизинга за 1-е полугодие 2021 года.

По данным анкетирования лизинговых компаний, объем нового бизнеса за 1-е полугодие 2021-го составил 945 млрд рублей, что на 66 % больше аналогичного периода прошлого года. Основная причина взрывного роста рынка – низкая база прошлого года. Если рассматривать отдельно крупные корпоративные и остальные сегменты, то очевидно, что рост рынка обусловлен динамикой вторых. Основной прирост показал сегмент авто-лизинга (+73 %)

🚛🚗Несмотря на бурный рост, проникновение авто-лизинга всё ещё ниже, чем в большинстве европейских стран, что создаёт возможности для будущего роста.

Объем нового бизнеса за 1 полугодие 2021 года:

• ПР-Лизинг 2412 млн.

• Лизинг-Трейд 1427 млн.

• СпецИнвестЛизинг 659 млн.

• ТЕХНО Лизинг 756 млн.

• Роделен 616 млн.

• ЭкономЛизинг 515 млн.

• БЭЛТИ-ГРАНД 390 млн.

• МСБ-Лизинг 346 млн.

• Солид-Лизинг 342 млн.

• ДиректЛизинг 347 млн.

/Облигации ООО "МСБ-Лизинг" и ООО "Лизинг-Трейд" входят в портфели PRObonds на 0,5% и 10-11% от активов/

{kind=link}

#голубойэкран #априфлай

АПРИ Флай Плэнинг. Результаты 6 мес. 2021

Сегодня в 18:00 @Aleksandrov_Dmitry разберет МСФО отчетность АПРИ Флай, а также расскажет про:

🏫1 сентября в клубном поселке ТвояПривилегия

🏙Географическую и продуктовую диверсификацию бизнеса

💵Снижение закредитованности в 2 раза

Как всегда, вопросы в прямом эфире приветствуются!

Ждем Вас по ссылке

👇👇👇

https://youtu.be/LZd72tYQ7L8

АПРИ Флай Плэнинг. Результаты 6 мес. 2021

Сегодня в 18:00 @Aleksandrov_Dmitry разберет МСФО отчетность АПРИ Флай, а также расскажет про:

🏫1 сентября в клубном поселке ТвояПривилегия

🏙Географическую и продуктовую диверсификацию бизнеса

💵Снижение закредитованности в 2 раза

Как всегда, вопросы в прямом эфире приветствуются!

Ждем Вас по ссылке

👇👇👇

https://youtu.be/LZd72tYQ7L8

YouTube

АПРИ Флай Плэнинг. Разбор эмитента

Сегодня, 2 сентября, в 18:00, расскажем про новый выпуск АПРИ ФЛАЙ для квалифицированных инвесторов, разберем результаты работы компании за первое полугодие 2021 года.

Как всегда, ответим на все вопросы подписчиков канала в прямом эфире.

______________…

Как всегда, ответим на все вопросы подписчиков канала в прямом эфире.

______________…

🎥Cbonds Weekly News – 15-ый выпуск уже на YouTube

🔍В этот раз мы узнали, как отреагировал рынок на симпозиум в Джексон-Холле, выяснили, чем интересен дебютный выпуск бондов «Мэйл.Ру Финанс», какой рекорд на долговом рынке поставила группа компаний «Самолет», а также рассказали о развитии истории вокруг «Дяди Дёнера» и запуске маркетплейса паевых фондов на сайте Investfunds.

👨🏻💻Спикерами выпуска стали:

- Валерий Вайсберг, директор аналитического департамента, ИК «Регион»;

- Георгий Окромчедлишвили, портфельный управляющий департамента персонального банковского обслуживания, Банк Зенит;

- Андрей Пахоменков, управляющий директор ГК «Самолет»;

- Алексей Антипин, генеральный директор, «Юнисервис Капитал»;

- Елизавета Наумова, облигационный аналитик, Альфа-Банк;

- Виталий Муттер, директор по развитию, Винвестор;

- Наталия Маркова, руководитель проекта Investfunds.

Выпуск уже доступен на нашем YouTube-канале.

Полезного просмотра!

🔍В этот раз мы узнали, как отреагировал рынок на симпозиум в Джексон-Холле, выяснили, чем интересен дебютный выпуск бондов «Мэйл.Ру Финанс», какой рекорд на долговом рынке поставила группа компаний «Самолет», а также рассказали о развитии истории вокруг «Дяди Дёнера» и запуске маркетплейса паевых фондов на сайте Investfunds.

👨🏻💻Спикерами выпуска стали:

- Валерий Вайсберг, директор аналитического департамента, ИК «Регион»;

- Георгий Окромчедлишвили, портфельный управляющий департамента персонального банковского обслуживания, Банк Зенит;

- Андрей Пахоменков, управляющий директор ГК «Самолет»;

- Алексей Антипин, генеральный директор, «Юнисервис Капитал»;

- Елизавета Наумова, облигационный аналитик, Альфа-Банк;

- Виталий Муттер, директор по развитию, Винвестор;

- Наталия Маркова, руководитель проекта Investfunds.

Выпуск уже доступен на нашем YouTube-канале.

Полезного просмотра!

YouTube

Cbonds Weekly News – 15 (01.09.21)

Представляем вашему вниманию 15-й выпуск Cbonds Weekly News. В этот раз мы узнали, как отреагировал рынок на симпозиум в Джексон-Холле, выяснили, чем интерес...

#априфлай #новостиэмитентов

Пока мы готовимся к размещению облигаций АО АПРИ «Флай Плэнинг» (размещение 7 сентября, ruB, 500 млн.р., купон 13%, закрытая подписка только для квалифицированных инвесторов), эмитент запустил следующий важный элемент своего флагманского проекта. В загородном районе «ТвояПривилегия» (первая очередь 200 тыс. кв.м., вторая очередь 400 тыс. кв.м.) введено в эксплуатацию новое здание школы «Привилегия Smart». Школа рассчитана на 1-е – 8-е классы. Дизайнерски – очень привлекательный объект. Взгляните сами!

АПРИ кропотливо преобразует жилую среду родного челябинского региона (компания заняла 1 место по вводу жилья в Челябинской области в 2020 году) и разрабатывает проекты за его пределами. Динамика финансовых показателей предполагает высокую вероятность повышения кредитного рейтинга этой осенью. А в 2022-23 годах компания планирует выход на IPO, и «Иволга Капитал» будет обязательным участником его подготовки.

Пока мы готовимся к размещению облигаций АО АПРИ «Флай Плэнинг» (размещение 7 сентября, ruB, 500 млн.р., купон 13%, закрытая подписка только для квалифицированных инвесторов), эмитент запустил следующий важный элемент своего флагманского проекта. В загородном районе «ТвояПривилегия» (первая очередь 200 тыс. кв.м., вторая очередь 400 тыс. кв.м.) введено в эксплуатацию новое здание школы «Привилегия Smart». Школа рассчитана на 1-е – 8-е классы. Дизайнерски – очень привлекательный объект. Взгляните сами!

АПРИ кропотливо преобразует жилую среду родного челябинского региона (компания заняла 1 место по вводу жилья в Челябинской области в 2020 году) и разрабатывает проекты за его пределами. Динамика финансовых показателей предполагает высокую вероятность повышения кредитного рейтинга этой осенью. А в 2022-23 годах компания планирует выход на IPO, и «Иволга Капитал» будет обязательным участником его подготовки.

Telegram

АПРИ Флай Плэнинг

С Днём Знаний!

В «ТвоейПривилегии» и по всему миру начинается новый сезон − тёплое осеннее время учёбы 🍂

Поздравляем всех ребят, которые 1 сентября переступили порог школы. Особенно тех, кто сделал это впервые! Пусть годы учёбы будут полны новых друзей…

В «ТвоейПривилегии» и по всему миру начинается новый сезон − тёплое осеннее время учёбы 🍂

Поздравляем всех ребят, которые 1 сентября переступили порог школы. Особенно тех, кто сделал это впервые! Пусть годы учёбы будут полны новых друзей…

Forwarded from ДОХОДЪ

ЧИТАТЕЛИ ЖДУТ ОТ ЦБ +25 БП НА ЗАСЕДАНИИ 10 СЕНТЯБРЯ И САМИ СДЕЛАЛИ БЫ ТАКОЙ ЖЕ ШАГ

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам экономической политики.

На прошлой неделе традиционный опрос, посвященный ставке:

• КАКОЕ РЕШЕНИЕ ПРИМЕТ БАНК РОССИИ 23 ИЮЛЯ?

• А КАКОЕ РЕШЕНИЕ ПРИНЯЛИ БЫ ВЫ?

В опросе приняли участие более 20 тыс читателей каналов:

@Bitkogan

@Russianmacro

@Dohod

@Probonds

@Cbonds

КАКОЕ РЕШЕНИЕ ПРИМЕТ БАНК РОССИИ?

• 34%: без изменений 6.50%)

• 41%: +25 бп (6.75%)

• 24%: +50 бп (7.00%)

• 1%: другое решение

СРЕДНЯЯ СТАВКА – 6.72%

А КАКОЕ РЕШЕНИЕ ПРИНЯЛИ БЫ ВЫ?

• 51%: без изменений 6.50%)

• 21%: +25 бп (6.75%)

• 21%: +50 бп (7.00%)

• 7%: другое решение

СРЕДНЯЯ СТАВКА – 6.67%

Евгений Коган @Bitkogan

Учитывая, что инфляция в России даже не думает замедляться, наоборот – медленно, но уверенно ползет вверх, полагаю, что Центральный банк вполне может поднять ставку сразу на 50 б.п. Т.е. в ближайшее время мы увидим уровень 7%.

Почему я так думаю? Не секрет, что высшим руководством страны центральному банку была очень жестко поставлена задача борьбы с инфляцией, поскольку этому придается большое социальное значение.

Помня об этих указаниях, сложно ожидать от ЦБ малейших проявлений либерализма. 50 б.п. выглядит в данном случае оптимальным «политическим» решением.

Суворов Евгений @russianmacro

Наш прогноз: 6.75 (+25 бп) и 7.0 в октябре. Ставка 7%, возможно, будет пиком цикла. Во второй половине 2022г ЦБ может приступить к снижению ставки. Мы считаем маловероятным меньшее повышении ставки. А вот бОльшее – легко! Всё будет зависеть от инфляционного фона в ближайшие месяцы. Во 2-й половине августа он резко изменился в худшую сторону. При неблагоприятном сценарии мы можем увидеть ставку на 8%. Но это пока не базовый сценарий.

Всеволод Лобов @Dohod

Ожидания перелома в росте цен в августе не оправдались, но контролируемые инфляционные факторы в целом двигаются в правильном направлении. Следуя обстоятельствам и оставаясь консервативным Банк России, по-видимому, будет вынужден повысить ключевую ставку как минимум на 0.25%. Риски продолжения внешней инфляции нужно балансировать снижением темпов роста денежной массы (хотя почти уже некуда). «Перекрутить» в повышении ставки также заставляют предвыборные бюджетные выплаты и все еще высокие инфляционные ожидания. Однако любое решение регулятора повлияет лишь на краткосрочные ставки. Средне-и-долгосрочные ставки (и ожидания) останутся стабильными.

Андрей Хохрин @Probonds

Я бы сохранил ставку на уровне 6,5%. Но у ЦБ, видимо, будет достаточно аргументов, чтобы ее всё же поднять, думаю, на 25 б.п., до 6,75%. Во-первых, к этому готова экспертная аудитория. Во-вторых, инфляция остается вне зоны толерантности, периодически дотягиваясь до 7%. В-третьих, глобальные инфляционные ожидания также начали оправдываться, как для доллара, так и для евро, и для устойчивости рубля нужно иметь высокую рублевую ставку. Однако, несмотря на всю очевидность ситуации с подъемом ставки, не считаю этот шаг необходимым. Наша экономика восстанавливается без агрессивного увеличения денежной массы, без резкого роста долга и с умеренными мультипликаторами фондового рынка. Можно было бы и не ограничивать это вполне органичное восстановление ростом стоимости денег.

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам экономической политики.

На прошлой неделе традиционный опрос, посвященный ставке:

• КАКОЕ РЕШЕНИЕ ПРИМЕТ БАНК РОССИИ 23 ИЮЛЯ?

• А КАКОЕ РЕШЕНИЕ ПРИНЯЛИ БЫ ВЫ?

В опросе приняли участие более 20 тыс читателей каналов:

@Bitkogan

@Russianmacro

@Dohod

@Probonds

@Cbonds

КАКОЕ РЕШЕНИЕ ПРИМЕТ БАНК РОССИИ?

• 34%: без изменений 6.50%)

• 41%: +25 бп (6.75%)

• 24%: +50 бп (7.00%)

• 1%: другое решение

СРЕДНЯЯ СТАВКА – 6.72%

А КАКОЕ РЕШЕНИЕ ПРИНЯЛИ БЫ ВЫ?

• 51%: без изменений 6.50%)

• 21%: +25 бп (6.75%)

• 21%: +50 бп (7.00%)

• 7%: другое решение

СРЕДНЯЯ СТАВКА – 6.67%

Евгений Коган @Bitkogan

Учитывая, что инфляция в России даже не думает замедляться, наоборот – медленно, но уверенно ползет вверх, полагаю, что Центральный банк вполне может поднять ставку сразу на 50 б.п. Т.е. в ближайшее время мы увидим уровень 7%.

Почему я так думаю? Не секрет, что высшим руководством страны центральному банку была очень жестко поставлена задача борьбы с инфляцией, поскольку этому придается большое социальное значение.

Помня об этих указаниях, сложно ожидать от ЦБ малейших проявлений либерализма. 50 б.п. выглядит в данном случае оптимальным «политическим» решением.

Суворов Евгений @russianmacro

Наш прогноз: 6.75 (+25 бп) и 7.0 в октябре. Ставка 7%, возможно, будет пиком цикла. Во второй половине 2022г ЦБ может приступить к снижению ставки. Мы считаем маловероятным меньшее повышении ставки. А вот бОльшее – легко! Всё будет зависеть от инфляционного фона в ближайшие месяцы. Во 2-й половине августа он резко изменился в худшую сторону. При неблагоприятном сценарии мы можем увидеть ставку на 8%. Но это пока не базовый сценарий.

Всеволод Лобов @Dohod

Ожидания перелома в росте цен в августе не оправдались, но контролируемые инфляционные факторы в целом двигаются в правильном направлении. Следуя обстоятельствам и оставаясь консервативным Банк России, по-видимому, будет вынужден повысить ключевую ставку как минимум на 0.25%. Риски продолжения внешней инфляции нужно балансировать снижением темпов роста денежной массы (хотя почти уже некуда). «Перекрутить» в повышении ставки также заставляют предвыборные бюджетные выплаты и все еще высокие инфляционные ожидания. Однако любое решение регулятора повлияет лишь на краткосрочные ставки. Средне-и-долгосрочные ставки (и ожидания) останутся стабильными.

Андрей Хохрин @Probonds

Я бы сохранил ставку на уровне 6,5%. Но у ЦБ, видимо, будет достаточно аргументов, чтобы ее всё же поднять, думаю, на 25 б.п., до 6,75%. Во-первых, к этому готова экспертная аудитория. Во-вторых, инфляция остается вне зоны толерантности, периодически дотягиваясь до 7%. В-третьих, глобальные инфляционные ожидания также начали оправдываться, как для доллара, так и для евро, и для устойчивости рубля нужно иметь высокую рублевую ставку. Однако, несмотря на всю очевидность ситуации с подъемом ставки, не считаю этот шаг необходимым. Наша экономика восстанавливается без агрессивного увеличения денежной массы, без резкого роста долга и с умеренными мультипликаторами фондового рынка. Можно было бы и не ограничивать это вполне органичное восстановление ростом стоимости денег.

#прогнозытренды #акции #облигации #рубль #нефть #золото

Американский рынок акций – вот что важно. Пару недель назад я стал говорить, что рынок перегревается. И считаю, что сейчас он переходит в состояние чистого риска. Коррекция, и, видимо, глубокая, где-то неподалеку. Реагировать и давать оценку, началась ли она, по моему мнению, буду по факту какого-либо снижения рынка. Но сам полуторагодовой тренд фондового роста, думаю, уперся в границы своих возможностей.

Риски американского рынка, если или когда они реализуются, должны отразиться и на отечественном рынке акций. Последовательные эйфории участников торгов сначала в отношении Сбербанка, затем, с большей энергией, в отношении Газпрома делают весь российский фондовый рынок уязвимым.

Риск снижения котировок распространяется и на российские облигации. Дополнительным стимулом к снижению станет решение Банка России о повышении ключевой ставки. Заседание по ставке – 10 сентября, наиболее вероятное решение, по мнению большинства аналитиков, - повышение КС на 0,25-0,5%.

Рубль, думаю, сохранит относительную стабильность несмотря на фондовые риски. Для него повышение ключевой ставки – плюс, а не минус. И повышение в данном случае в котировках еще не учтено, поскольку пока это только предположение. Возможно, и вне зависимости от решения по ставке, рубль ослабнет, если рынки в целом будут корректироваться. Но ослабление оцениваю как ограниченное и временное.

Поведение нефти в близкой перспективе для меня непонятно. Наибольшие шансы отдаю продолжению размашистых колебаний вокруг 70 долл./барр. по Brent.

Золото, если неприятности на рынках получат развитие, не лучший способ ухода от риска. Полагаю, какое-то время оно может падать в согласии с прочими рисковыми инструментами. Просто потому, что значительная часть этого рынка – деривативы, а не реальный металл.

Наблюдать за коррекциями безучастно не планирую. Если пойму для себя, что началось и получит продолжение снижение американского рынка, а следом за ним и рынок в прочих, буду открывать короткую позицию во фьючерсе на американский фондовый рынок, который предлагает Московская биржа. Дабы сохранить результативность своих портфелей облигаций.

Американский рынок акций – вот что важно. Пару недель назад я стал говорить, что рынок перегревается. И считаю, что сейчас он переходит в состояние чистого риска. Коррекция, и, видимо, глубокая, где-то неподалеку. Реагировать и давать оценку, началась ли она, по моему мнению, буду по факту какого-либо снижения рынка. Но сам полуторагодовой тренд фондового роста, думаю, уперся в границы своих возможностей.

Риски американского рынка, если или когда они реализуются, должны отразиться и на отечественном рынке акций. Последовательные эйфории участников торгов сначала в отношении Сбербанка, затем, с большей энергией, в отношении Газпрома делают весь российский фондовый рынок уязвимым.

Риск снижения котировок распространяется и на российские облигации. Дополнительным стимулом к снижению станет решение Банка России о повышении ключевой ставки. Заседание по ставке – 10 сентября, наиболее вероятное решение, по мнению большинства аналитиков, - повышение КС на 0,25-0,5%.

Рубль, думаю, сохранит относительную стабильность несмотря на фондовые риски. Для него повышение ключевой ставки – плюс, а не минус. И повышение в данном случае в котировках еще не учтено, поскольку пока это только предположение. Возможно, и вне зависимости от решения по ставке, рубль ослабнет, если рынки в целом будут корректироваться. Но ослабление оцениваю как ограниченное и временное.

Поведение нефти в близкой перспективе для меня непонятно. Наибольшие шансы отдаю продолжению размашистых колебаний вокруг 70 долл./барр. по Brent.

Золото, если неприятности на рынках получат развитие, не лучший способ ухода от риска. Полагаю, какое-то время оно может падать в согласии с прочими рисковыми инструментами. Просто потому, что значительная часть этого рынка – деривативы, а не реальный металл.

Наблюдать за коррекциями безучастно не планирую. Если пойму для себя, что началось и получит продолжение снижение американского рынка, а следом за ним и рынок в прочих, буду открывать короткую позицию во фьючерсе на американский фондовый рынок, который предлагает Московская биржа. Дабы сохранить результативность своих портфелей облигаций.