Forwarded from OR GROUP News

В июне 2020 года в магазинах группы компаний «Обувь России» показатель сопоставимых (like-for-like) продаж уходовой и декоративной косметики увеличился на 135%. В первом полугодии 2020 года ритейлер привлек новых поставщиков по данной категории, а также расширил ассортимент косметики более чем в 6 раз, что дало существенный рост продаж. Диверсификация ассортимента является частью программы ритейлера по трансформации формата магазина, развитию маркетплейса и онлайн-платформы «Продаем».

«По проекту «Продаем» на данный момент с нами сотрудничают уже свыше 500 компаний, которые представляют разные товарные категории, из них более 25 — это бренды уходовой и декоративной косметики, — комментирует руководитель отдела сопутствующих товаров ГК «Обувь России» Ольга Данилова. — Важно отметить, что к нам проявили интерес не только российские производители, но и белорусские компании, продукция которых популярна у наших покупателей».

Читать новость: https://obuvrus.ru/press_center/news/707/46167/

#обувьроссии #obuvrus #продаем #уходоваякосметика #декоративнаякосметика

«По проекту «Продаем» на данный момент с нами сотрудничают уже свыше 500 компаний, которые представляют разные товарные категории, из них более 25 — это бренды уходовой и декоративной косметики, — комментирует руководитель отдела сопутствующих товаров ГК «Обувь России» Ольга Данилова. — Важно отметить, что к нам проявили интерес не только российские производители, но и белорусские компании, продукция которых популярна у наших покупателей».

Читать новость: https://obuvrus.ru/press_center/news/707/46167/

#обувьроссии #obuvrus #продаем #уходоваякосметика #декоративнаякосметика

www.obuvrus.ru

Новости

группа компаний по производству и продаже обуви - Обувь России.

#портфелиprobonds Привожу сравнительную статистику наших портфелей и ряда популярных инвестиционных инструментов. Актуальный состав портфелей PRObonds #1 и #2 опубликован здесь: https://t.iss.one/probonds/3881. Портфель #1 за 2 года своего ведения с учетом комиссий заработал 29% и занимает 4-ю строчку среди приведенных альтернатив. Правда, он менее волатилен в сравнении с более доходными инструментами, а отставание в доходности от них уже не так и велико.

Портфель #2 ведется с октября 2018 года, и в приведенном рейтинге инструментов уступает только золоту и ОФЗ. Хотя догнать и перегнать по динамике гособлигации, когда их доходность к погашению отстает от ожидаемой доходности портфеля на 7-10%, должно быть, просто вопрос времени.

Портфель #2 ведется с октября 2018 года, и в приведенном рейтинге инструментов уступает только золоту и ОФЗ. Хотя догнать и перегнать по динамике гособлигации, когда их доходность к погашению отстает от ожидаемой доходности портфеля на 7-10%, должно быть, просто вопрос времени.

#дефолты #сша #нефть

В воскресенье в США для нефтяного рынка произошло значимое (со знаком “минус”) событие - нефтекомпания Chesapeake Energy подала заявление на банкротство.

Компания была пионером добычи сланцевой нефти в Северной Америке, а пик ее развития пришелся на конец 2007-2008 года, когда нефть стоила от 60 $/барр. и выше.

Агрессивное развитие в долг было главной составляющей стратегии компании. Когда нефть начала падать в цене на протяжении следующих лет, рентабельность скважин на общей площади 15 млн акров начала снижаться, а леверидж работал уже против нефтяной корпорации.

Компания последние несколько лет занималась реструктуризацией долгов, видимо, в ожидании роста цен на углеводороды. Cheasepeake не удавалось показывать стабильной динамики прибыльности, а активы компании в основном представляли собой скважины сланцевой добычи, которые в случае остановки могли попросту быть списаны.

Это и произошло в первом квартале 2020 года, когда из-за остановки добычи были списаны нефтяные активы объемом $8 млрд. При низком уровне цен и рекордном перенасыщении рынков за последние десятилетия, работа в убыток в нынешних реалиях Chesapeake была уже не по силам. Невозможно было и полностью реструктуризировать $664 млн долга, предназначенного для погашения в 2020 году. Именно поэтому главного игрока сланцевого рынка США в своем текущем виде мы уже никогда не увидим.

Как и для многих других дефолтов, причина произошедшего до банального проста - убытки по операционной деятельности, усугубленные многолетним гигантским долгом по сравнению с размерами бизнеса.

В воскресенье в США для нефтяного рынка произошло значимое (со знаком “минус”) событие - нефтекомпания Chesapeake Energy подала заявление на банкротство.

Компания была пионером добычи сланцевой нефти в Северной Америке, а пик ее развития пришелся на конец 2007-2008 года, когда нефть стоила от 60 $/барр. и выше.

Агрессивное развитие в долг было главной составляющей стратегии компании. Когда нефть начала падать в цене на протяжении следующих лет, рентабельность скважин на общей площади 15 млн акров начала снижаться, а леверидж работал уже против нефтяной корпорации.

Компания последние несколько лет занималась реструктуризацией долгов, видимо, в ожидании роста цен на углеводороды. Cheasepeake не удавалось показывать стабильной динамики прибыльности, а активы компании в основном представляли собой скважины сланцевой добычи, которые в случае остановки могли попросту быть списаны.

Это и произошло в первом квартале 2020 года, когда из-за остановки добычи были списаны нефтяные активы объемом $8 млрд. При низком уровне цен и рекордном перенасыщении рынков за последние десятилетия, работа в убыток в нынешних реалиях Chesapeake была уже не по силам. Невозможно было и полностью реструктуризировать $664 млн долга, предназначенного для погашения в 2020 году. Именно поэтому главного игрока сланцевого рынка США в своем текущем виде мы уже никогда не увидим.

Как и для многих других дефолтов, причина произошедшего до банального проста - убытки по операционной деятельности, усугубленные многолетним гигантским долгом по сравнению с размерами бизнеса.

Показатели отчетности Chesapeake Energy и таблица времени выплаты долга

Источник: отчетность компании

Источник: отчетность компании

Forwarded from Cbonds.ru

Где Вы видите равновесную цену нефти за горизонтом 2-3 лет?

Final Results

15%

Выше $60

14%

$55-60

16%

$50-55

18%

$45-50

14%

$40-45

10%

$35-40

5%

$30-35

3%

$25-30

2%

$20-25

3%

Ниже $20

#прогнозытренды #рубль #нефть #акции #золото #офз #вдо #highyield

Прогнозы: противоречия рубля и закономерное падение ОФЗ

Первое, на что обращаешь внимание, глядя на биржевые графики, это отвязка рубля от нефти и фондовых рынков. В пятницу 3 июля в паре с долларом он приблизился к 72, а в паре с евро преодолел 80. Неделей ранее я писал, что 72-73 рубля за доллар – это вряд ли. И пока останусь при том же мнении.

То, что рынки перекошены ликвидностью мировых регуляторов, добавляет им риска, а не предсказуемости. И риск однажды обязательно реализуется. Но в данный момент и само риск-восприятие инвесторов весьма острое. А совокупность фондовых, валютных и товарных рынков – это все-таки социальное явление. Цены – производные от поведения участников. Их стремительные падения развиваются в обстановке неприятия участниками рисков. Чего нельзя сказать о сегодняшнем дне.

Далее, в подробностях и с иллюстрациями - здесь: https://www.probonds.ru/posts/476-prognozy-protivorechija-rublja-i-zakonomernoe-padenie-ofz.html

Прогнозы: противоречия рубля и закономерное падение ОФЗ

Первое, на что обращаешь внимание, глядя на биржевые графики, это отвязка рубля от нефти и фондовых рынков. В пятницу 3 июля в паре с долларом он приблизился к 72, а в паре с евро преодолел 80. Неделей ранее я писал, что 72-73 рубля за доллар – это вряд ли. И пока останусь при том же мнении.

То, что рынки перекошены ликвидностью мировых регуляторов, добавляет им риска, а не предсказуемости. И риск однажды обязательно реализуется. Но в данный момент и само риск-восприятие инвесторов весьма острое. А совокупность фондовых, валютных и товарных рынков – это все-таки социальное явление. Цены – производные от поведения участников. Их стремительные падения развиваются в обстановке неприятия участниками рисков. Чего нельзя сказать о сегодняшнем дне.

Далее, в подробностях и с иллюстрациями - здесь: https://www.probonds.ru/posts/476-prognozy-protivorechija-rublja-i-zakonomernoe-padenie-ofz.html

#дефолты #paperbubble #хроникикризиса

Количество дефолтов по корпоративным облигациям во всем мире растет, причем в лидерах - страны низкого инвестиционного риска.

По данным МВФ, за первую половину 2020 года суммарное число дефолтов стало рекордным с 2009 года: почти 100 выпусков получили такой статус. Более 2/3 дефолтных выпусков зарегистрировано в США, около 20% - в других развитых экономиках. На развивающиеся рынки пришлось не более 15% дефолтов.

Страновая разбивка дефолтов схожа с предыдущими кризисами. И это, само по себе, любопытный факт: лидерами по количеству дефолтов в кризисные времена становятся страны с низкими суверенными оценками риска. Компании развитых стран привлекают средства под небольшой процент по сравнению с считающимися более рисковыми развивающимися странами, но даже относительно размеров экономики дефолтов среди них происходит больше.

На данный момент может показаться, что ситуация складывается не так драматично, как в 2009 году. Однако нужно учитывать, дефолты происходят не параллельно с кризисными событиями в экономике, а с некоторым временным лагом, становясь афтершоком острых фаз кризиса полугодовой, а то и годовой годовой давности. Так что дефолтная волна коронакризиса 2020 года – явление, в лучшем случае, этой осени или зимы. Скорее всего, и вовсе следующего года.

К тому же во время кризиса 2008 года основную долю дефолтов обеспечили ипотечные облигации, которые массово приобрели статус дефолтных в 2009 году. Сейчас корпоративные дефолты в основном касаются реального сектора, хотя география (развитые экономики) не изменилась. Высокая долговая нагрузка, резкие ценовые и потребительские шоки опасны именно для компаний производственного, добывающего сектора и сферы услуг. Финансовый сектор, ставший источником проблем и дефолтов в прошлом глобальном кризисе, в текущей ситуации вряд ли будет центром корпоративных долговых проблем.

Количество дефолтов по корпоративным облигациям во всем мире растет, причем в лидерах - страны низкого инвестиционного риска.

По данным МВФ, за первую половину 2020 года суммарное число дефолтов стало рекордным с 2009 года: почти 100 выпусков получили такой статус. Более 2/3 дефолтных выпусков зарегистрировано в США, около 20% - в других развитых экономиках. На развивающиеся рынки пришлось не более 15% дефолтов.

Страновая разбивка дефолтов схожа с предыдущими кризисами. И это, само по себе, любопытный факт: лидерами по количеству дефолтов в кризисные времена становятся страны с низкими суверенными оценками риска. Компании развитых стран привлекают средства под небольшой процент по сравнению с считающимися более рисковыми развивающимися странами, но даже относительно размеров экономики дефолтов среди них происходит больше.

На данный момент может показаться, что ситуация складывается не так драматично, как в 2009 году. Однако нужно учитывать, дефолты происходят не параллельно с кризисными событиями в экономике, а с некоторым временным лагом, становясь афтершоком острых фаз кризиса полугодовой, а то и годовой годовой давности. Так что дефолтная волна коронакризиса 2020 года – явление, в лучшем случае, этой осени или зимы. Скорее всего, и вовсе следующего года.

К тому же во время кризиса 2008 года основную долю дефолтов обеспечили ипотечные облигации, которые массово приобрели статус дефолтных в 2009 году. Сейчас корпоративные дефолты в основном касаются реального сектора, хотя география (развитые экономики) не изменилась. Высокая долговая нагрузка, резкие ценовые и потребительские шоки опасны именно для компаний производственного, добывающего сектора и сферы услуг. Финансовый сектор, ставший источником проблем и дефолтов в прошлом глобальном кризисе, в текущей ситуации вряд ли будет центром корпоративных долговых проблем.

#дефолты #paperbubble #хроникикризиса Количество дефолтов в мире на 1 полугодие соответствующего года (черная точка и графа справа - общее количество дефолтов за год)

Источник: МВФ

Источник: МВФ

#портфелиprobonds #обзор #лизингтрейд #обувьроссии

Очередной недельный срез портфелей PRObonds. Доходность портфеля #1 за последние 365 дней – 13,1%, портфеля #2 – 11,3%. Отрадно, что портфели (в особенности это заметно по портфелю #1) сохраняют доходность на фоне коррекции рынка рублевых облигаций. Портфели в последние 2-3 недели заметно отрываются от широкого облигационного рынка.

Изменений в позициях в предстоящие дни не ожидается. Хотя состав облигаций планируем косметически менять в конце июля – августе.

Хочу отметить «Лизинг-Трейд», бумаги которого занимают в портфелях 12,5% от активов. На прошедшей неделе я и Дмитрий Александров провели 2 дня в Казани, и плотно пообщались с менеджментом компании (основной бизнес компании – в Татарстане). Впечатления – отличные. Компания спокойно пережила март-май и вернулась к докризисным показателям к началу июля. И, по нашему убеждению, компания готова к серьезному масштабированию. О чем подробнее расскажем в ближайшее время. Но поездка подтвердила ставку на «Лизинг-Трейд» как на надежного заемщика и потенциально одного из наиболее технологичных и крупных частных лизингодателей России.

Несколько слов и об «Обуви России». По ожиданиям, полугодовой отчет группы компаний не должен вызвать разочарований инвесторов. ОР показала себя эффективной в борьбе с кризисом. ГК продолжает активное развитие. Освещению чего в близкой перспективе будет отведено достаточно времени и внимания. Сумма акций в портфеле #2 будет расти. Сейчас таргет – 4% от активов портфеля, но он может быть повышен до 5 и более процентов.

Очередной недельный срез портфелей PRObonds. Доходность портфеля #1 за последние 365 дней – 13,1%, портфеля #2 – 11,3%. Отрадно, что портфели (в особенности это заметно по портфелю #1) сохраняют доходность на фоне коррекции рынка рублевых облигаций. Портфели в последние 2-3 недели заметно отрываются от широкого облигационного рынка.

Изменений в позициях в предстоящие дни не ожидается. Хотя состав облигаций планируем косметически менять в конце июля – августе.

Хочу отметить «Лизинг-Трейд», бумаги которого занимают в портфелях 12,5% от активов. На прошедшей неделе я и Дмитрий Александров провели 2 дня в Казани, и плотно пообщались с менеджментом компании (основной бизнес компании – в Татарстане). Впечатления – отличные. Компания спокойно пережила март-май и вернулась к докризисным показателям к началу июля. И, по нашему убеждению, компания готова к серьезному масштабированию. О чем подробнее расскажем в ближайшее время. Но поездка подтвердила ставку на «Лизинг-Трейд» как на надежного заемщика и потенциально одного из наиболее технологичных и крупных частных лизингодателей России.

Несколько слов и об «Обуви России». По ожиданиям, полугодовой отчет группы компаний не должен вызвать разочарований инвесторов. ОР показала себя эффективной в борьбе с кризисом. ГК продолжает активное развитие. Освещению чего в близкой перспективе будет отведено достаточно времени и внимания. Сумма акций в портфеле #2 будет расти. Сейчас таргет – 4% от активов портфеля, но он может быть повышен до 5 и более процентов.

Инвестиции и обнуление

Результаты наших инвестиционных стратегий стабильны – 11-14% годовых.

Правда, нестабилен рубль.

И неплохо бы разобраться, насколько он еще может ослабнуть?

А еще 1 июля страна проголосовала за конституцию и «обнуление» президентских сроков.

Для развития экономики и общества, по-моему, минус.

Для инвестиций, по-моему, плюс.

18-00. Андрей Хохрин. Интерактив

👇🏻👇🏻👇🏻

https://youtu.be/HcZTqgN4zSk

Результаты наших инвестиционных стратегий стабильны – 11-14% годовых.

Правда, нестабилен рубль.

И неплохо бы разобраться, насколько он еще может ослабнуть?

А еще 1 июля страна проголосовала за конституцию и «обнуление» президентских сроков.

Для развития экономики и общества, по-моему, минус.

Для инвестиций, по-моему, плюс.

18-00. Андрей Хохрин. Интерактив

👇🏻👇🏻👇🏻

https://youtu.be/HcZTqgN4zSk

YouTube

Инвестиции и обнуление

Результаты наших инвестиционных стратегий стабильны – 11-14% годовых.

Правда, нестабилен рубль. И неплохо бы разобраться, насколько он еще может ослабнуть?

А еще 1 июля страна проголосовала за конституцию и «обнуление» президентских сроков. Для развития…

Правда, нестабилен рубль. И неплохо бы разобраться, насколько он еще может ослабнуть?

А еще 1 июля страна проголосовала за конституцию и «обнуление» президентских сроков. Для развития…

Forwarded from Cbonds.ru

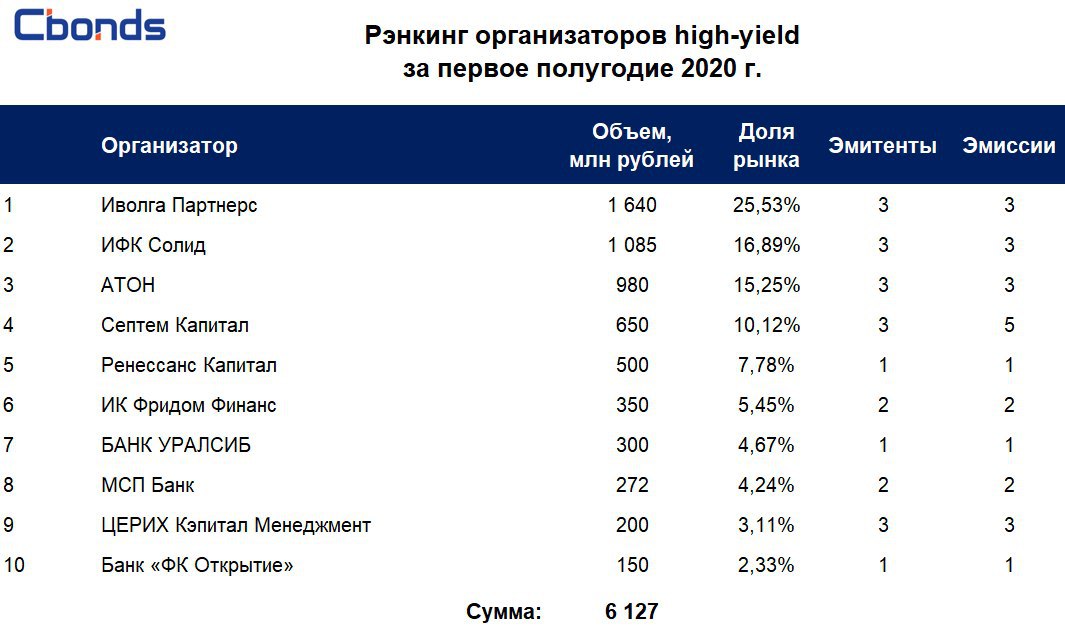

💡Рэнкинг организаторов рыночных выпусков high-yield по итогам первого полугодия 2020 года

За 6 месяцев 2020 года завершила размещение 21 эмиссия высокодоходных облигаций на общую сумму 6.425 млрд рублей.

Первые три места распределили между собой Иволга Партнерс, ИФК Солид и АТОН. Сейчас доля первой тройки организаторов на рынке составляет 57.67%.

🥇Первое место рэнкинга заняла «Иволга Партнерс», доля рынка составляет 25.53%, суммарный объем размещений не изменился и составил 1 640 млн рублей.

🥈Второе место – «ИФК Солид», объем размещений составил 1 085 млн рублей (доля рынка – 16.89%).

🥉Третье место – «АТОН», объем размещений – 980 млн рублей (доля рынка – 15.25%).

В рэнкинг включаются бумаги, по которым осуществлялся премаркетинг, с первоначальным сроком до погашения не менее 182 дней, объемом эмиссии не более 1 млрд рублей, ставка купона по которым на дату окончания отчетного периода находится не ниже значения ставки «Ключевая ставка ЦБ РФ + 5% годовых».

Полная версия рэнкинга доступна в соответствующем разделе.

За 6 месяцев 2020 года завершила размещение 21 эмиссия высокодоходных облигаций на общую сумму 6.425 млрд рублей.

Первые три места распределили между собой Иволга Партнерс, ИФК Солид и АТОН. Сейчас доля первой тройки организаторов на рынке составляет 57.67%.

🥇Первое место рэнкинга заняла «Иволга Партнерс», доля рынка составляет 25.53%, суммарный объем размещений не изменился и составил 1 640 млн рублей.

🥈Второе место – «ИФК Солид», объем размещений составил 1 085 млн рублей (доля рынка – 16.89%).

🥉Третье место – «АТОН», объем размещений – 980 млн рублей (доля рынка – 15.25%).

В рэнкинг включаются бумаги, по которым осуществлялся премаркетинг, с первоначальным сроком до погашения не менее 182 дней, объемом эмиссии не более 1 млрд рублей, ставка купона по которым на дату окончания отчетного периода находится не ниже значения ставки «Ключевая ставка ЦБ РФ + 5% годовых».

Полная версия рэнкинга доступна в соответствующем разделе.

{kind=link}

#золото

Кажется, что, если не золото! В мире отрицательных ставок и денежной эмиссии, рискующей выйти из-под контроля.

Покупка золота стала очевидным действием. Покупают центральные банки, покупают инвесторы (тогда как промышленные покупки не растут, а коронавирусные останови производства и вовсе их сократили).

Типичный для инвестиционной индустрии парадокс, когда популярный и, в общем, полезный объект инвестирования накапливается опережающими темпами.

https://www.probonds.ru/posts/479-zoloto-nakaplivaet-risk.html

Кажется, что, если не золото! В мире отрицательных ставок и денежной эмиссии, рискующей выйти из-под контроля.

Покупка золота стала очевидным действием. Покупают центральные банки, покупают инвесторы (тогда как промышленные покупки не растут, а коронавирусные останови производства и вовсе их сократили).

Типичный для инвестиционной индустрии парадокс, когда популярный и, в общем, полезный объект инвестирования накапливается опережающими темпами.

https://www.probonds.ru/posts/479-zoloto-nakaplivaet-risk.html

PROBONDS - портал для инвесторов об инвестициях

Золото накапливает риск

Покупка золота стала очевидным действием. Покупают центральные банки, покупают инвесторы (тогда как промышленные покупки не растут, а коронавирусные останови производства и вовсе их сократили).