Forwarded from «МСБ-Лизинг» — канал для инвесторов

Бухгалтерский_баланс_и_отчёт_МСБ_Лизинг_за_I_кв_2020.pdf

929.9 KB

Более подробную информацию о финансовых результатах и показателях деятельности ООО «МСБ-Лизинг» можно получить из Бухгалтерского баланса на 31 марта 2020 года и Отчёта о финансовых результатах за январь-март 2020 года.

📑 Все отчеты компании опубликованы на сайте в разделе «Инвесторам».

📑 Все отчеты компании опубликованы на сайте в разделе «Инвесторам».

#хроникикризиса #коронавирус /1/ Добилась ли Европа результата в борьбе с коронавирусом?

Какой бы аккуратности в суждениях ни требовала тема глобальной пандемии (на 3 мая, за сутки в РФ зарегистрированы 10,6 тыс.новых случаев болезни, 2-е место в мире после США), экономический кризис, запущенный борьбой с ней, дает право на оценку эффективности этой борьбы.

Карантинные ограничения на передвижение, прямые запреты на деятельность ряда отраслей экономики имели целью сгладить пик заболеваемости. Дабы не вызвать паралича системы медицинского обеспечения.

В попытке понять, достигается ли цель, обращаюсь к статистическому проекту Euromomo. Он собирает данные по смертности в 20 странах Западной Европы. На эту группу стран приходится около 35% всех случаев заболевания. Кроме того, большинство из них уже ослабляют карантинные меры.

Какой бы аккуратности в суждениях ни требовала тема глобальной пандемии (на 3 мая, за сутки в РФ зарегистрированы 10,6 тыс.новых случаев болезни, 2-е место в мире после США), экономический кризис, запущенный борьбой с ней, дает право на оценку эффективности этой борьбы.

Карантинные ограничения на передвижение, прямые запреты на деятельность ряда отраслей экономики имели целью сгладить пик заболеваемости. Дабы не вызвать паралича системы медицинского обеспечения.

В попытке понять, достигается ли цель, обращаюсь к статистическому проекту Euromomo. Он собирает данные по смертности в 20 странах Западной Европы. На эту группу стран приходится около 35% всех случаев заболевания. Кроме того, большинство из них уже ослабляют карантинные меры.

#хроникикризиса #коронавирус /2/

Так добилась ли Европа результата в свой борьбе?

На сводном графике отражена сумма смертей во всех попадающих в статистику странах, по неделям, по всем возрастам.

Всплеск смертности весной 2020 года более масштабен против предыдущих лет (пик 2020 года выше пика 2017 года на 21%). Но мы не видим главного – распределения и сглаживания числа смертей во времени. Смертность хоть и оказалась наиболее высокой за 5 лет, образовала и самый острый пик. Как минимум, визуально, это противоречит заявленной цели. И если (и, скорее всего) в предстоящие две недели число смертей еще более снизится, чего хотелось бы чисто по-человечески, противоречие станет особенно заметным.

А пока, из промежуточных выводов: мировая и российская экономика в глубоком экономическом кризисе (видимо, в финансовом и долговом кризисе – в перспективе); основная причина кризиса – прямые экономические запреты; вклад запретов в эффективность борьбы с коронавирусом все еще не доказан.

Россия идет проторенным путем европейских стран.

https://www.probonds.ru/posts/394-tak-dobilas-li-evropa-rezultata-v-svoi-borbe-s-koronavirusom.html

Так добилась ли Европа результата в свой борьбе?

На сводном графике отражена сумма смертей во всех попадающих в статистику странах, по неделям, по всем возрастам.

Всплеск смертности весной 2020 года более масштабен против предыдущих лет (пик 2020 года выше пика 2017 года на 21%). Но мы не видим главного – распределения и сглаживания числа смертей во времени. Смертность хоть и оказалась наиболее высокой за 5 лет, образовала и самый острый пик. Как минимум, визуально, это противоречит заявленной цели. И если (и, скорее всего) в предстоящие две недели число смертей еще более снизится, чего хотелось бы чисто по-человечески, противоречие станет особенно заметным.

А пока, из промежуточных выводов: мировая и российская экономика в глубоком экономическом кризисе (видимо, в финансовом и долговом кризисе – в перспективе); основная причина кризиса – прямые экономические запреты; вклад запретов в эффективность борьбы с коронавирусом все еще не доказан.

Россия идет проторенным путем европейских стран.

https://www.probonds.ru/posts/394-tak-dobilas-li-evropa-rezultata-v-svoi-borbe-s-koronavirusom.html

PROBONDS - портал для инвесторов об инвестициях

Так добилась ли Европа результата в свой борьбе с коронавирусом?

Какой бы аккуратности в суждениях ни требовала тема глобальной пандемии (на 3 мая, за сутки в РФ зарегистрированы 10,6 тыс.

Forwarded from Andrey Hohrin

Неделя для портфелей PRObonds закончилась удачно. По состоянию на 30 апреля портфель #1 имеет доходность за 365 дней - 12,2%, портфель #2 - 11,0%.

#goldmangroup #агроэлита #мясничий #испетролеум #отчетность Мнение о консолидированной отчетности АО УК «Голдман групп» по РСБУ за 2019 год

Отчетность опубликована на сайте холдинга: https://goldmangroup.ru/wp-content/uploads/2020/04/otchet_rsbu_ao_uk_goldmangroup_2019.pdf

Также холдинг публикует собственное аналитическое заключение к данной отчетности: https://goldmangroup.ru/wp-content/uploads/2020/04/2019_Analiticheskoe_zalyuchenie_RSBU_konsolidaciya_.pdf

Замечания

• Сокращение выручки на 15% связано со снижением оборота по направлению ГСМ.

• При этом маржинальность бизнеса по EBITDA выросла на 10 п.п. до 24%. Однако EBITDA частично сформирована за счет прочих доходов (252,7 млн р.), объективную денежную оценку которых дать сложно.

• Совокупный долг, с учетом лизинга, вырос приблизительно на 48%, до уровня 2 578 млн р. При этом холдинг рассчитывает соотношение долга к EBITDA на уровне 2,8. Мы, в свою очередь, уменьшая EBITDA на часть прочих доходов (дар собственника) и увеличивая долг на размер лизинга, получаем стресс-оценку соотношения долг/EBITDA на уровне около 3,5. Считаем этот показатель напряженным, но приемлемым для кредитоспособности холдинга, с учетом предполагаемого прохождения пика инвестиционной фазы в 2019 году (запуск линии производства полуфабрикатов).

• Падение денежного потока от операционной деятельности связано с инвестициями в мясное производство. Холдинг оценивает получение результата от инвестиций в конце 2020 года – начале 2021 года

• Соотношение долга и капитала оцениваем как приемлемое и улучшившееся за 2019 год, в связи с выводом части имущества из залогов. Собственный капитал оцениваем на уровне примерно 4 млрд р.

• Выплаты по облигациям составили бОльшую сумму, нежели указано в расшифровке (как за 2019, так и за 2018 год), так как частично затраты на облигации были отражены как выплаты банковских процентов. Такой учет не является стандартным, но не оказывает влияние на совокупный финансовый результат периода.

Вывод

Текущую кредитоспособность Группы оцениваем как достаточно высокую. Холдинг имеет доступ к субсидируемым банковским кредитам, а также завершает собственную структуризацию, что потенциально снижает будущие ставки привлечения займов. Текущий бизнес Группы незначительно пострадал от эпидемии коронавируса, и связанного с ней режима самоизоляции, так как основная специализация «Голдман групп» – сельское хозяйство.

Облигации эмитентов холдинга «Голдман групп» (ТД «Мясничий, «ОбъединениеАгроЭлита», «ИС петролеум») занимают в портфелях PRObonds 15-17,5% от активов, доля постепенно сокращается до 10-12,5%.

Дмитрий Александров, Андрей Хохрин. ИК «Иволга Капитал»

Отчетность опубликована на сайте холдинга: https://goldmangroup.ru/wp-content/uploads/2020/04/otchet_rsbu_ao_uk_goldmangroup_2019.pdf

Также холдинг публикует собственное аналитическое заключение к данной отчетности: https://goldmangroup.ru/wp-content/uploads/2020/04/2019_Analiticheskoe_zalyuchenie_RSBU_konsolidaciya_.pdf

Замечания

• Сокращение выручки на 15% связано со снижением оборота по направлению ГСМ.

• При этом маржинальность бизнеса по EBITDA выросла на 10 п.п. до 24%. Однако EBITDA частично сформирована за счет прочих доходов (252,7 млн р.), объективную денежную оценку которых дать сложно.

• Совокупный долг, с учетом лизинга, вырос приблизительно на 48%, до уровня 2 578 млн р. При этом холдинг рассчитывает соотношение долга к EBITDA на уровне 2,8. Мы, в свою очередь, уменьшая EBITDA на часть прочих доходов (дар собственника) и увеличивая долг на размер лизинга, получаем стресс-оценку соотношения долг/EBITDA на уровне около 3,5. Считаем этот показатель напряженным, но приемлемым для кредитоспособности холдинга, с учетом предполагаемого прохождения пика инвестиционной фазы в 2019 году (запуск линии производства полуфабрикатов).

• Падение денежного потока от операционной деятельности связано с инвестициями в мясное производство. Холдинг оценивает получение результата от инвестиций в конце 2020 года – начале 2021 года

• Соотношение долга и капитала оцениваем как приемлемое и улучшившееся за 2019 год, в связи с выводом части имущества из залогов. Собственный капитал оцениваем на уровне примерно 4 млрд р.

• Выплаты по облигациям составили бОльшую сумму, нежели указано в расшифровке (как за 2019, так и за 2018 год), так как частично затраты на облигации были отражены как выплаты банковских процентов. Такой учет не является стандартным, но не оказывает влияние на совокупный финансовый результат периода.

Вывод

Текущую кредитоспособность Группы оцениваем как достаточно высокую. Холдинг имеет доступ к субсидируемым банковским кредитам, а также завершает собственную структуризацию, что потенциально снижает будущие ставки привлечения займов. Текущий бизнес Группы незначительно пострадал от эпидемии коронавируса, и связанного с ней режима самоизоляции, так как основная специализация «Голдман групп» – сельское хозяйство.

Облигации эмитентов холдинга «Голдман групп» (ТД «Мясничий, «ОбъединениеАгроЭлита», «ИС петролеум») занимают в портфелях PRObonds 15-17,5% от активов, доля постепенно сокращается до 10-12,5%.

Дмитрий Александров, Андрей Хохрин. ИК «Иволга Капитал»

#probondsмонитор #офз 5,5% ключевой ставки – ориентир для ОФЗ, которого, видимо, не избежать. И бумаги с погашениями в 2020-2023 годах уже дают доходность ниже ключевой. Тот, кто верил в развитие такого сценария и в марте не боялся покупать длинные выпуски, заработал пару десятков процентов. Я боялся. Видимо, на близких временных горизонтах стабильность в ОФЗ нам обеспечена. Дальше – интереснее. Начинается фактическое принуждение банков к покупке госбумаг. Проблема в том, что, что деньги сейчас дешевые, но их дешевизна отрывается от экономической реальности и реального же кредитного рынка. RUONIA 5,9%, вроде, в таргетированных рамках. Однако предприниматели, с которыми я общаюсь, пока не отметили снижения кредитных ставок. Отмечая при этом усложнение кредитных процедур. Рискуем свести авторитет ключевой ставки к уровню ставки рефинансирования. Устойчив ли в условиях расслоения денежного рынка сектор ОФЗ? Пока да, 5-6% доходности против инфляции в 3,5-4% - очевидная премия.

#probondsмонитор #субфеды #крупнейшиекорпорации Облигации субъектов федерации и крупнейшего бизнеса помещаю в одну группу. Одни и те же проблемы, а именно сложности со стыковкой бюджетов, одни и те же доходности. Одна и та же уверенность в господдержке. В этой связи грань между Карачаево-Черкесией и ГТЛК не столь очевидна. Покрывают ли доходности рисков – вопрос. Впереди слабые отчеты компаний, видимо, с давлением на котировки облигаций. Впереди дефициты региональных бюджетов, почти точно с усилением налогового и социального давления на те самые компании. Наверно, в этой конструкции субфеды привлекательнее.

#probondsмонитор #вдо О, этот чудный мир высокодоходных облигаций! Доходности отличаются на 10% и более, риски мало кто адекватно предскажет. Июнь-июль, а может, уже и май – месяцы реализации этих рисков. Как мне кажется, наши облигационные портфели готовы к сложностям и готовы их преодолеть. За других не отвечу. Есть в этом списке имена, суть и наличие бизнеса которых я так и не раскусил. Но в большинстве, это компании, для бизнеса которых, как и для всего бизнеса в стране, пусть вынужденно, созданы крайне недружелюбные условия. Совершенно искренне пожелаю им удачи в бою!

#портфелиprobonds #сделки #goldmangroup #пкб #палладий В портфелях PRObonds новые изменения. Неплохо выросли бумаги ТД «Мясничий» и «ОбъединенияАгроЭлита». Их доля будет сокращаться. И в портфели будет добавляться «Первое коллекторское бюро». Плюс в обоих портфелях формируется небольшая денежная подушка под хеджирование, которое может произойти в конце мая или июне. Ну, и пока, фактически, не проводилось увеличение доли "Калиты" за счет вывода из портфеля ЧЗПСН. Ждем комфортных котировок по ЧЗПСН. Ниже 100% от номинала продавать бумагу желания нет, т.к. впереди амортизация 20% выпуска (25 мая), и она пройдет по 100%. И недалек день полного закрытия эпической короткой позиции во фьючерсе на палладий.

#долгиденьги #рынкибиржи #репо С такими ставками по деньгам не ждите падения российских акций и облигаций

Динамика доходностей сделок репо на Московской бирже противоречит пессимизму массовых ожиданий.

Падения российского фондового рынка – и акций, и облигаций – ждут многие. Перспективная стоимость акций и облигаций определяется прибыльностью и кредитоспособностью их эмитентов. Текущая – избытокм/недостотком свободных денег на биржевых счетах.

А деньги есть. По ссылке - график доходности сделок однодневных репо с ОФЗ. Т.е. доходности в процентах годовых, под которую деньги можно разместить на день (правильнее, на ночь) непосредственно на Московской бирже. Вчера доходность репо падала до 3-4%. Как падала она в середине марта и начале апреля. Невидимая ли это рука Банка России, деньги ли, отложенные на черный день, не особенно важно. Важно, что есть денежная подушка, которая периодически весьма заметно себя проявляет. В марте большое количество денег не позволило фондовому рынку продолжить отвесное падение за нефтью следом. Для индексов МосБиржи и РТС минимум стало 18 марта, после чего за месяц первый вырос на 20%, второй на 40%. Июньский контракт на Brentза тот же месяц упал на 20%.

Недооценивать факторы подобной силы не нужно. Это не гарантия благоденствия. Но падать акциям или облигациям в ближайшие дни-недели будет сложно. Зато прогнозы на рост можно давать более смело.

Динамика доходностей сделок репо на Московской бирже противоречит пессимизму массовых ожиданий.

Падения российского фондового рынка – и акций, и облигаций – ждут многие. Перспективная стоимость акций и облигаций определяется прибыльностью и кредитоспособностью их эмитентов. Текущая – избытокм/недостотком свободных денег на биржевых счетах.

А деньги есть. По ссылке - график доходности сделок однодневных репо с ОФЗ. Т.е. доходности в процентах годовых, под которую деньги можно разместить на день (правильнее, на ночь) непосредственно на Московской бирже. Вчера доходность репо падала до 3-4%. Как падала она в середине марта и начале апреля. Невидимая ли это рука Банка России, деньги ли, отложенные на черный день, не особенно важно. Важно, что есть денежная подушка, которая периодически весьма заметно себя проявляет. В марте большое количество денег не позволило фондовому рынку продолжить отвесное падение за нефтью следом. Для индексов МосБиржи и РТС минимум стало 18 марта, после чего за месяц первый вырос на 20%, второй на 40%. Июньский контракт на Brentза тот же месяц упал на 20%.

Недооценивать факторы подобной силы не нужно. Это не гарантия благоденствия. Но падать акциям или облигациям в ближайшие дни-недели будет сложно. Зато прогнозы на рост можно давать более смело.

{kind=link}

#оферты #дэниколл

ООО «ДЭНИ КОЛЛ» признало факт неопубликования отчетности в срок,

информация опубликована на сервере раскрытия:

https://www.e-disclosure.ru/portal/event.aspx?EventId=HLU31-AmXx0qygLHRoczzIA-B-B

А значит (по крайней мере, в нашем понимании), у инвесторов в их облигации официально начался 15-дневный срок предъявления бумаг к погашению, в соответствии с пунктом 9.5.1.2 Решения о выпуске. Погашение происходит по цене 100% от номинала. Текущая цена облигаций ДЭНИ КОЛЛ БО-01 находится в близи 55% от номинала.

https://www.probonds.ru/posts/399-ooo-deni-koll-priznal-fakt-neopublikovanija-otchetnosti-v-srok.html

@Aleksandrov_Dmitry

ООО «ДЭНИ КОЛЛ» признало факт неопубликования отчетности в срок,

информация опубликована на сервере раскрытия:

https://www.e-disclosure.ru/portal/event.aspx?EventId=HLU31-AmXx0qygLHRoczzIA-B-B

А значит (по крайней мере, в нашем понимании), у инвесторов в их облигации официально начался 15-дневный срок предъявления бумаг к погашению, в соответствии с пунктом 9.5.1.2 Решения о выпуске. Погашение происходит по цене 100% от номинала. Текущая цена облигаций ДЭНИ КОЛЛ БО-01 находится в близи 55% от номинала.

https://www.probonds.ru/posts/399-ooo-deni-koll-priznal-fakt-neopublikovanija-otchetnosti-v-srok.html

@Aleksandrov_Dmitry

e-disclosure.ru

Интерфакс – Сервер раскрытия информации

Сообщение о существенном факте компании

Forwarded from Cbonds.ru

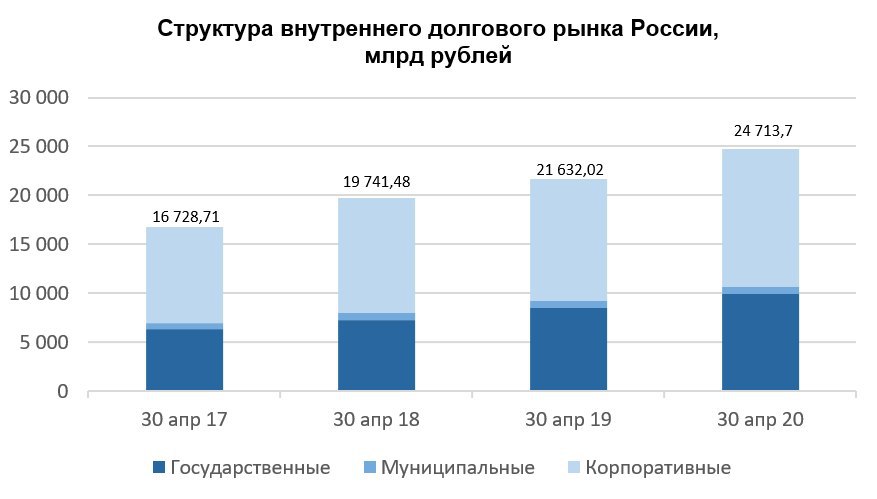

📊 Облигационный рынок России в апреле в разрезе корпоративного, муниципального и государственного секторов

🔹Корпоративные облигации: объем – 14 058.78 млрд рублей. Прирост по сравнению с мартом – 0.51%.

Ключевые отрасли:

∙ Нефтегазовая отрасль – 29%

∙ Банки – 23%

∙ Финансовые институты – 17%

∙ Остальные отрасли – 31%

⚡️В апреле на рынок вышло 16 эмитентов, было размещено 32 новых выпуска (в марте эмитентов было 21, а новых выпусков — 45).

🔹Муниципальные облигации: состоялось одно размещение. Объем рынка вырос на 3.16% и составил 756.13 млрд рублей.

🔹Государственные облигации: Минфин России провел 9 аукционов по размещению ОФЗ, 2 из которых не состоялись, объем рынка государственных облигаций составил 9 898.79 млрд рублей (в марте аукционы не проводились, объем рынка был равен 9 558.35 млрд рублей).

Полная версия релиза доступна по ссылке.

🔹Корпоративные облигации: объем – 14 058.78 млрд рублей. Прирост по сравнению с мартом – 0.51%.

Ключевые отрасли:

∙ Нефтегазовая отрасль – 29%

∙ Банки – 23%

∙ Финансовые институты – 17%

∙ Остальные отрасли – 31%

⚡️В апреле на рынок вышло 16 эмитентов, было размещено 32 новых выпуска (в марте эмитентов было 21, а новых выпусков — 45).

🔹Муниципальные облигации: состоялось одно размещение. Объем рынка вырос на 3.16% и составил 756.13 млрд рублей.

🔹Государственные облигации: Минфин России провел 9 аукционов по размещению ОФЗ, 2 из которых не состоялись, объем рынка государственных облигаций составил 9 898.79 млрд рублей (в марте аукционы не проводились, объем рынка был равен 9 558.35 млрд рублей).

Полная версия релиза доступна по ссылке.

{kind=link}

#колумнистика #хроникикризиса

О продлении самоизоляции и о живучести чужого бизнеса на примере собственного

Вчера я в первый с конца марта раз не смотрел обращение Владимира Путина вовсе. Думаю, не только я. По сообщениям в печатных СМИ, сюжет оказался ожидаемым. Президент полностью передал полномочия по отмене ограничительных мер главам регионов. Отмена будет стрессовой, поскольку до нее самой еще, похоже, не близко. Стрессовые ассоциации пусть тоже уйдут на уровень региональных чиновников. Сергей Собянин первым из них вчера и сообщил, что режим самоизоляции в своей основе будет продолен еще не наделю. Исключение сделано для строителей и промпредприятий, которые должны начать работу с 12 мая. Компенсироваться оно, вероятно, будет новыми, пока не объявленными запретительными нормами.

Но вопрос не о Сергее Собянине и не о передаче головной боли с федерального на региональный уровень. Вопрос, по крайней мере для меня и прочих держателей облигаций в том, переживут или нет затягивающийся локаут компании, которым мы доверили свои деньги?

Публикация отчетностей 2019 или даже первого квартала 2020 года ответа на вопрос не дадут. Оперативная информация, которую мы собираем с эмитентов облигаций в наших портфелях, не имеет официального статуса. Так что инвестору остается полагаться на не на фактическую информацию, а на собственные умозаключения.

Попробую с этим помочь. В 2008-9 годах отдефолтилось 19% всех обращавшихся тогда облигационных выпусков, или около 10% эмитентов. В 2020 году доля должна оказаться больше. Поскольку в прошлом кризисе не было такого как сейчас числа маленьких компаний. Но я уже высказывал идею, что те компании, что не переживут коронавирусный кризис, фактически, были мертвы уже до него.

И в качестве примера про жизнь приведу «Иволгу Капитал». Компания, которую мы с товарищами де факто запустили всего 16 месяцев назад (де юре – 14 месяцев). Столкнулась с кризисом, на втором году жизни. И кризис мы испытали весьма чувствительно. Выручка марта-апреля упала на 80% в сравнении с декабрем-февралем. Май тоже не выведет наш относительно небольшой бизнес в плюс. И я не скажу, что мы были готовы к такому положению дел заранее. Как и все, попросту грохнулись, внезапно и больно.

Но на дворе все же май. Пара месяцев на возврат в себя прошла. И она прошла также как у всякого нормального бизнеса. Попытки найти новое золотое дно мы забросили еще в марте. Сложно вдруг придумать что-то неожиданное и эффективное, когда кругом «пылают станицы». А оптимизация расходов, включая увольнения и замены сотрудников, отказ от ненужного аутсорсинга, прекращение бессмысленных функций, инвестирование в проекты с недоказанной отдачей, прошла за месяц-полтора. Параллельно велась работа с зачетами и сокращением дебиторской задолженности (кредиторскую мы закрыли сразу, хотя, пожалуй, поторопились).

Это было первое и второе. Третье, оно же главное – ужесточение работы с эмитентами. Естественное и, надеюсь, без обид. Кого-то пришлось вывести из облигационных портфелей, кого-то уменьшить, с остальными – усилить взаимодействие. Сокращение бюджета и стабилизация денежного потока, а следом за ними – риск-менеджмент инвестпортфеля, позволили заняться самим бизнесом. Т.е. сосредоточиться на выручке и финрезультате.

Зачем я это написал? Примерно те же процессы мы наблюдали у большинства компаний, с которыми работаем как с облигационными заемщиками. Наверно, наше собственное поведение – калька с их поведения. По «Иволге» могу сказать, что страха фатальных потерь, как я его переживал пару месяцев назад, нет. Мы, думаю, вполне себе адаптировались. И те же эмоции, и то же отношение к будущему вижу у наших эмитентов. И готов его разделять.

И да. Мы менее терпимо относимся к налоговой оптимизации, даже в относительно безобидных формах. И начинаем более сосредоточенно следить за ней у эмитентов. В комбинации, когда бюджеты дефицитны, а кабмин возглавляет бывший руководитель ФНС, проверок ждать недолго. Жесткого налогового прессинга тоже.

https://www.probonds.ru/upload/000/u11/a/b/050fd5e4.jpg

О продлении самоизоляции и о живучести чужого бизнеса на примере собственного

Вчера я в первый с конца марта раз не смотрел обращение Владимира Путина вовсе. Думаю, не только я. По сообщениям в печатных СМИ, сюжет оказался ожидаемым. Президент полностью передал полномочия по отмене ограничительных мер главам регионов. Отмена будет стрессовой, поскольку до нее самой еще, похоже, не близко. Стрессовые ассоциации пусть тоже уйдут на уровень региональных чиновников. Сергей Собянин первым из них вчера и сообщил, что режим самоизоляции в своей основе будет продолен еще не наделю. Исключение сделано для строителей и промпредприятий, которые должны начать работу с 12 мая. Компенсироваться оно, вероятно, будет новыми, пока не объявленными запретительными нормами.

Но вопрос не о Сергее Собянине и не о передаче головной боли с федерального на региональный уровень. Вопрос, по крайней мере для меня и прочих держателей облигаций в том, переживут или нет затягивающийся локаут компании, которым мы доверили свои деньги?

Публикация отчетностей 2019 или даже первого квартала 2020 года ответа на вопрос не дадут. Оперативная информация, которую мы собираем с эмитентов облигаций в наших портфелях, не имеет официального статуса. Так что инвестору остается полагаться на не на фактическую информацию, а на собственные умозаключения.

Попробую с этим помочь. В 2008-9 годах отдефолтилось 19% всех обращавшихся тогда облигационных выпусков, или около 10% эмитентов. В 2020 году доля должна оказаться больше. Поскольку в прошлом кризисе не было такого как сейчас числа маленьких компаний. Но я уже высказывал идею, что те компании, что не переживут коронавирусный кризис, фактически, были мертвы уже до него.

И в качестве примера про жизнь приведу «Иволгу Капитал». Компания, которую мы с товарищами де факто запустили всего 16 месяцев назад (де юре – 14 месяцев). Столкнулась с кризисом, на втором году жизни. И кризис мы испытали весьма чувствительно. Выручка марта-апреля упала на 80% в сравнении с декабрем-февралем. Май тоже не выведет наш относительно небольшой бизнес в плюс. И я не скажу, что мы были готовы к такому положению дел заранее. Как и все, попросту грохнулись, внезапно и больно.

Но на дворе все же май. Пара месяцев на возврат в себя прошла. И она прошла также как у всякого нормального бизнеса. Попытки найти новое золотое дно мы забросили еще в марте. Сложно вдруг придумать что-то неожиданное и эффективное, когда кругом «пылают станицы». А оптимизация расходов, включая увольнения и замены сотрудников, отказ от ненужного аутсорсинга, прекращение бессмысленных функций, инвестирование в проекты с недоказанной отдачей, прошла за месяц-полтора. Параллельно велась работа с зачетами и сокращением дебиторской задолженности (кредиторскую мы закрыли сразу, хотя, пожалуй, поторопились).

Это было первое и второе. Третье, оно же главное – ужесточение работы с эмитентами. Естественное и, надеюсь, без обид. Кого-то пришлось вывести из облигационных портфелей, кого-то уменьшить, с остальными – усилить взаимодействие. Сокращение бюджета и стабилизация денежного потока, а следом за ними – риск-менеджмент инвестпортфеля, позволили заняться самим бизнесом. Т.е. сосредоточиться на выручке и финрезультате.

Зачем я это написал? Примерно те же процессы мы наблюдали у большинства компаний, с которыми работаем как с облигационными заемщиками. Наверно, наше собственное поведение – калька с их поведения. По «Иволге» могу сказать, что страха фатальных потерь, как я его переживал пару месяцев назад, нет. Мы, думаю, вполне себе адаптировались. И те же эмоции, и то же отношение к будущему вижу у наших эмитентов. И готов его разделять.

И да. Мы менее терпимо относимся к налоговой оптимизации, даже в относительно безобидных формах. И начинаем более сосредоточенно следить за ней у эмитентов. В комбинации, когда бюджеты дефицитны, а кабмин возглавляет бывший руководитель ФНС, проверок ждать недолго. Жесткого налогового прессинга тоже.

https://www.probonds.ru/upload/000/u11/a/b/050fd5e4.jpg

{kind=link}

Если вам не кажется однообразным процесс наблюдения за собственными деньгами, поговорим про облигации. Все в том же ключе, что и пару недель назад. Междусобойчик про мусорные облигации от PRObonds/Иволги.

Сегодня в 19-00, на нашем канале, с ответами на вопросы

👇🏼

https://youtu.be/DpDbYF2KV9k

Сегодня в 19-00, на нашем канале, с ответами на вопросы

👇🏼

https://youtu.be/DpDbYF2KV9k

YouTube

Поговорим [ПРО облигации]

Если вам не кажется однообразным процесс наблюдения за собственными деньгами, поговорим про облигации.

Все в том же ключе, что и пару недель назад. Междусобойчик про мусорные облигации от PRObonds/Иволги.

Все в том же ключе, что и пару недель назад. Междусобойчик про мусорные облигации от PRObonds/Иволги.

#хроникикризиса #повесткадня

Москва на выходном до 31 мая. Указ мэра в оригинале:

https://www.mos.ru/upload/documents/docs/55-YM(7).pdf

Москва на выходном до 31 мая. Указ мэра в оригинале:

https://www.mos.ru/upload/documents/docs/55-YM(7).pdf

Если вы интересуетесь экономикой, читайте только настоящих профессионалов.

https://t.iss.one/russianmacro — канал MMI Research Team - команды Кирилла Тремасова, который более 20 лет проработал в инвестиционно-банковской сфере, а в 2015-17 гг. возглавлял департамент макроэкономического прогнозирования в Министерстве экономики РФ.

Глубокая аналитика по макроэкономике и финансовым рынкам, написанная простым человеческим языком, с большим количеством понятных графиков и таблиц. Кроме того, наиболее важные новости и оперативные комментарии.

https://t.iss.one/russianmacro — канал MMI Research Team - команды Кирилла Тремасова, который более 20 лет проработал в инвестиционно-банковской сфере, а в 2015-17 гг. возглавлял департамент макроэкономического прогнозирования в Министерстве экономики РФ.

Глубокая аналитика по макроэкономике и финансовым рынкам, написанная простым человеческим языком, с большим количеством понятных графиков и таблиц. Кроме того, наиболее важные новости и оперативные комментарии.

Telegram

MMI

Анализ российской и мировой макростатистики. Новости с финансовых рынков. Уведомление о реестре:

https://knd.gov.ru/license?id=6735fac115601c23cb236317®istryType=bloggersPermission

@russianmacrommi, [email protected]

ЧАТ: @russianmacro2024

https://knd.gov.ru/license?id=6735fac115601c23cb236317®istryType=bloggersPermission

@russianmacrommi, [email protected]

ЧАТ: @russianmacro2024