Поговорим о британском фунте.

Состояние любой валюты является производной преимущественно от двух факторов: от макроэкономики и политики. В конкретный период для каждой валюты превалирует либо первый, либо второй фактор, причем наибольшие колебания курса возникают именно когда политика побеждает экономику. Превалирование второго - характерная черта для британской валюты сегодня.

@IliaGrigorev

https://www.probonds.ru/posts/111-kurs-britanskogo-funta-proizvodnaja-ot-politiki.html

Состояние любой валюты является производной преимущественно от двух факторов: от макроэкономики и политики. В конкретный период для каждой валюты превалирует либо первый, либо второй фактор, причем наибольшие колебания курса возникают именно когда политика побеждает экономику. Превалирование второго - характерная черта для британской валюты сегодня.

@IliaGrigorev

https://www.probonds.ru/posts/111-kurs-britanskogo-funta-proizvodnaja-ot-politiki.html

PROBONDS - портал для инвесторов об инвестициях

Курс британского фунта - производная от политики

Британский фунт справедливо можно считать самой политизированной валютой на данный момент. И причина этому вполне осязаемая — Брекзит, который нынешний премьер-министр Великобритании обещает провести до 31 октября.

Сегодня в 19:30 по МСК в прямом эфире Иван Марков @Markov1van ответит на вопрос:

«О чем говорят доходности?»

- На какую доходность может рассчитывать инвестор в разных экономических ситуациях?

- ВДО. Какими доходностями должны обладать инструменты?

- Как повысить доходность? Взгляд с другой стороны.

➡️ Ссылка на трансляцию

«О чем говорят доходности?»

- На какую доходность может рассчитывать инвестор в разных экономических ситуациях?

- ВДО. Какими доходностями должны обладать инструменты?

- Как повысить доходность? Взгляд с другой стороны.

➡️ Ссылка на трансляцию

YouTube

О чем говорят доходности?

Поговорим о том, на какую доходность может рассчитывать инвестор в разных экономических ситуациях. Рассмотрим ВДО. Какими доходностями должны обладать инстру...

Разумный инвестор не смотрит на колебания цен внутри дня. Разумный инвестор смотрит в корень.

К примеру, в чем корень наступающего кризиса? Каким он будет, и что от него защитит (и почему это не золото)?

Все тут — https://t.iss.one/finfeed

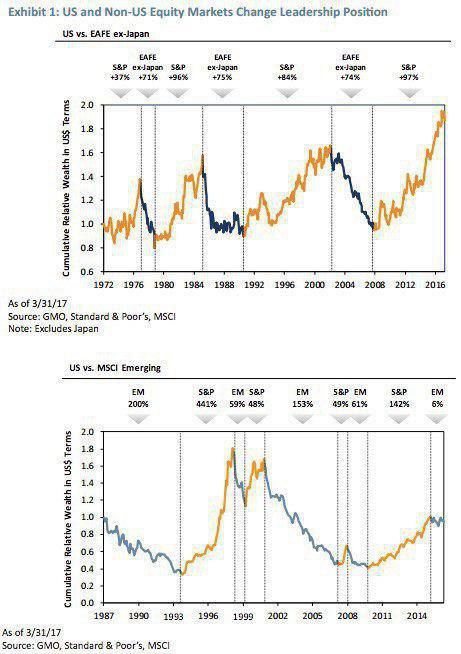

Например, стоит ли продолжать инвестировать в S&P или начать присматриваться к другим рынкам (график👇🏻)

Другие важные темы, которые освещает канал РЫНОК:

▪️Какие акции надо выбирать перед рецессией и во время кризиса?

▪️Почему недвижимость – плохая инвестиция?

▪️Где будет S&P 500 в конце года?

🔥Транслируем в чат конференции ФРС.

Помогаем открывать правильные сделки

@finfeed

К примеру, в чем корень наступающего кризиса? Каким он будет, и что от него защитит (и почему это не золото)?

Все тут — https://t.iss.one/finfeed

Например, стоит ли продолжать инвестировать в S&P или начать присматриваться к другим рынкам (график👇🏻)

Другие важные темы, которые освещает канал РЫНОК:

▪️Какие акции надо выбирать перед рецессией и во время кризиса?

▪️Почему недвижимость – плохая инвестиция?

▪️Где будет S&P 500 в конце года?

🔥Транслируем в чат конференции ФРС.

Помогаем открывать правильные сделки

@finfeed

{kind=link}

Что Вам БОЛЬШЕ остального НЕ нравится в деятельности организатора розничных облигационных размещений?:

Anonymous Poll

8%

Организатор, в теории, может скупить облигации на размещении и продавать на вторичке по цене выше

34%

Организатор может не раскрыть всей известной ему информации об эмитенте размещаемых им облигаций

58%

Организатор не несет реальной ответственности в случае дефолта размещенных им облигаций

#нефть Когда в очередной раз на рынке нефти появляется волатильность, аналитики выдают множество догадок и предположений о произошедшем. И, как часто бывает, каждое новое объяснение противоречит всем предыдущим.

Попытаемся разложить "по полочкам" каждый из факторов, влияющих на цену нефти, в небольшой серии статей. А начнем разбор - с баланса спроса и предложения.

https://www.probonds.ru/posts/112-kuda-techet-neft-balans-sprosa-i-predlozhenija.html

@IliaGrigorev

Попытаемся разложить "по полочкам" каждый из факторов, влияющих на цену нефти, в небольшой серии статей. А начнем разбор - с баланса спроса и предложения.

https://www.probonds.ru/posts/112-kuda-techet-neft-balans-sprosa-i-predlozhenija.html

@IliaGrigorev

PROBONDS - портал для инвесторов об инвестициях

"Куда течет нефть?": Баланс спроса и предложения

В небольшом цикле статей, попробуем разобраться, как соотносятся между собой факторы цены нефти, чтобы в последующий раз понимать, как реагировать.

#индекснаяпозиция #торговыйэксперимент За прошлую неделю экспериментальный портфель интриг не показал. Доходность остается между 10 и 11% годовых. Хотя планировалась близкой к 20%. А пока до целевых результатов далеко, продолжается эксперимент. Позиции на наступающую недел - без изменений, как и в последние полтора месяца.

Прошедшая неделя не изменила биржевых настроений. Ожидания финансового кризиса, правда с не четко очерченными географическими и отраслевыми границами – мейнстрим этих настроений. Поведение рынков, правда, настроениям не соответствовало: и российский, западные рынки акций и облигаций повсеместно показали рост, ростом неделя завершилась и для рубля.

https://www.probonds.ru/posts/114-prognozy-strahi-preuvelicheny.html

https://www.probonds.ru/posts/114-prognozy-strahi-preuvelicheny.html

PROBONDS - портал для инвесторов об инвестициях

Прогнозы. Страхи преувеличены

Прошедшая неделя не изменила биржевых настроений. Ожидания финансового кризиса, правда с не четко очерченными географическими и отраслевыми границами – мейнстрим этих настроений.

#обзор #портфелиprobonds Новостей немного. Результаты стабильны. И, дай бог, этого достаточно. Портфель PRObonds #1 - 15%+, #2 - 17%+ на протяжении всей их истории. История перешагнула за 1 год (для портфеля #1 - давно) и развивается дальше.

#портфелиprobonds #сделки Если цена палладия на спот-рынке опустится ниже 1 734 долл./унц., продаем фьючерс PDZ9 на 2,5% от активов портфеля PRObonds #2, или на 12,5% от величины чистой спекулятивной позиции.

Источник иллюстрации: www.profinance.ru

Источник иллюстрации: www.profinance.ru

#ходразмещения #роделен #прлизинг #бэлтигранд Как быстро размещаются лизингодатели? И сколько еще осталось продать облигаций в стартовавших в конце лета - осенью размещениях. А подать заявку на покупку на первичных торгах можно по скрипту: https://t.iss.one/faq_angrybonds/860

Рекомендуем подписаться на канал Ильи Воробьева @long_term_investments, где он пишет об инвестициях на фондовом рынке. Илья публично ведет свой портфель, публикует инвестиционные идеи, в которые вкладывает собственные средства, а также делает обзоры интересных компаний и индустрий и объясняет, как их анализировать.

Фокус канала на анализе российских и американских, а идеи варьируются от консервативных дивидендных историй до высокорискованных технологических компаний с большим потенциалом роста.

Публичный консервативный портфель автора имеет доходность 60% за два года, а некоторые более рискованные идеи принесли более 100% годовых.

Подписывайтесь на канал: https://t.iss.one/long_term_investments

Фокус канала на анализе российских и американских, а идеи варьируются от консервативных дивидендных историй до высокорискованных технологических компаний с большим потенциалом роста.

Публичный консервативный портфель автора имеет доходность 60% за два года, а некоторые более рискованные идеи принесли более 100% годовых.

Подписывайтесь на канал: https://t.iss.one/long_term_investments

Telegram

Long Term Investments

Long Term Investments - проект об инвестициях и управлении личным капиталом.

Сайт: https://longterminvestments.ru/

Автор: @StrategyGuy

Сайт: https://longterminvestments.ru/

Автор: @StrategyGuy

/1/ #вдо #колумнистика Облигации малых компаний стали катализатором больших инвестиционных процессов

В наших пределах, где роль государства в любых экономических процессах сложно переоценить, импульс интереса частных лиц к финансовым рынкам государство и запустило. Причинно-следственная связь была прозрачной: в 2014 г. Россия лишилась внешнего финансирования, и тут же началось массовое вовлечение отечественного частного инвестора в фондовые процессы. Население должно было, видимо, поддержать рублем в первую очередь госзаймы и займы системообразующих компаний на случай нехватки спроса на них.

Пришлось спешно прививать инвестиционную культуру — сначала через индивидуальные инвестиционные счета (сейчас их более миллиона), а с 2018 г. — через снижение налоговой нагрузки на операции с корпоративными облигациями. Второй шаг, когда налогообложение доходов от облигаций было приравнено к налогообложению банковских депозитов, дал превзошедший любые ожидания результат: только за один 2018 г. число брокерских счетов в стране выросло в 1,5 раза, до 2,2 млн.

Но модель, в которой предполагалось, что «любая бабушка» теперь будет покупать акции крупнейших компаний или облигации этих же компаний, и тем более государства, дала неожиданное отклонение. Налоговые послабления для владельцев облигаций (теперь с облигационных купонов НДФЛ не платится, если ставка купона не превышает ключевую ставку более чем на 5%) привлекли на фондовый рынок новый класс эмитентов —компании малого, среднего, крупного, но еще не крупнейшего бизнеса. Раньше их выход на рынок публичных заимствований был не особенно рационален: фактически приходилось включать в купон и налоговую нагрузку инвесторов-физлиц, а это дополнительная пара процентов годовых. Да и самих физлиц, которые и могут покупать подобные облигации, было слишком мало.

2018 год, когда к притоку частных инвесторов добавилось заметное снижение стоимости обслуживания облигационного долга, создал все еще небольшой по объемам, но уже весьма важный сектор розничных облигационных займов. Объем действительно пренебрежимо мал: сектор оценивается в лучшем случае в 50 млрд руб., тогда как весь облигационный рынок России — это 20-25 трлн руб. Однако розничные облигации стремительно создают новую культуру инвестирования.

До недавнего времени понятие «инвестиционная компания» в России сводилось к провайдеру спекулятивных операций на акциях, валютах и срочных контрактах. Т.е. чем-чем, а инвестированием клиенты инвесткомпаний занимались в последнюю очередь. В отличие от инвестиций, спекуляции не создают добавленной стоимости: ты выиграл, кто-то проиграл. Облигационный рынок замещает в портфелях клиентов инвесткомпаний прочие инструменты и делает операции этих клиентов более похожими на нормальные портфельные инвестиции.

Но условные «Газпром» или «Сбербанк» мало причастны к формированию именно инвестиционной культуры. Когда инвесторы в ваш долг — крупные институционалы (банки, пенсионные и инвестфонды), вы говорите с ними на одном, не очень понятном широкой публике языке, и говорите весьма тихо.

Тогда как небольшие компании, которые для размещения своих облигаций вынуждены привлекать к себе внимание широкого круга частных инвесторов, стали невольными проводниками той самой культуры.

Результаты? Год назад рядовой инвестор и не помышлял об участии в первичных облигационных размещениях: брокеры в большинстве не давали таких доступов. Сегодня — пожалуйста, эта опция доступна любому. А это важно, т.к. на первичном размещении облигации в среднем стоят дешевле, чем позже, на вторичных торгах (при размещении облигации конкурируют с кредитами, при вторичном обращении — с депозитами). Интернет наполнен простыми методиками оценки финансового качества компаний-заемщиков, а сайты раскрытия информации, откуда и берутся данные для оценки, стремительно растут в популярности.

В наших пределах, где роль государства в любых экономических процессах сложно переоценить, импульс интереса частных лиц к финансовым рынкам государство и запустило. Причинно-следственная связь была прозрачной: в 2014 г. Россия лишилась внешнего финансирования, и тут же началось массовое вовлечение отечественного частного инвестора в фондовые процессы. Население должно было, видимо, поддержать рублем в первую очередь госзаймы и займы системообразующих компаний на случай нехватки спроса на них.

Пришлось спешно прививать инвестиционную культуру — сначала через индивидуальные инвестиционные счета (сейчас их более миллиона), а с 2018 г. — через снижение налоговой нагрузки на операции с корпоративными облигациями. Второй шаг, когда налогообложение доходов от облигаций было приравнено к налогообложению банковских депозитов, дал превзошедший любые ожидания результат: только за один 2018 г. число брокерских счетов в стране выросло в 1,5 раза, до 2,2 млн.

Но модель, в которой предполагалось, что «любая бабушка» теперь будет покупать акции крупнейших компаний или облигации этих же компаний, и тем более государства, дала неожиданное отклонение. Налоговые послабления для владельцев облигаций (теперь с облигационных купонов НДФЛ не платится, если ставка купона не превышает ключевую ставку более чем на 5%) привлекли на фондовый рынок новый класс эмитентов —компании малого, среднего, крупного, но еще не крупнейшего бизнеса. Раньше их выход на рынок публичных заимствований был не особенно рационален: фактически приходилось включать в купон и налоговую нагрузку инвесторов-физлиц, а это дополнительная пара процентов годовых. Да и самих физлиц, которые и могут покупать подобные облигации, было слишком мало.

2018 год, когда к притоку частных инвесторов добавилось заметное снижение стоимости обслуживания облигационного долга, создал все еще небольшой по объемам, но уже весьма важный сектор розничных облигационных займов. Объем действительно пренебрежимо мал: сектор оценивается в лучшем случае в 50 млрд руб., тогда как весь облигационный рынок России — это 20-25 трлн руб. Однако розничные облигации стремительно создают новую культуру инвестирования.

До недавнего времени понятие «инвестиционная компания» в России сводилось к провайдеру спекулятивных операций на акциях, валютах и срочных контрактах. Т.е. чем-чем, а инвестированием клиенты инвесткомпаний занимались в последнюю очередь. В отличие от инвестиций, спекуляции не создают добавленной стоимости: ты выиграл, кто-то проиграл. Облигационный рынок замещает в портфелях клиентов инвесткомпаний прочие инструменты и делает операции этих клиентов более похожими на нормальные портфельные инвестиции.

Но условные «Газпром» или «Сбербанк» мало причастны к формированию именно инвестиционной культуры. Когда инвесторы в ваш долг — крупные институционалы (банки, пенсионные и инвестфонды), вы говорите с ними на одном, не очень понятном широкой публике языке, и говорите весьма тихо.

Тогда как небольшие компании, которые для размещения своих облигаций вынуждены привлекать к себе внимание широкого круга частных инвесторов, стали невольными проводниками той самой культуры.

Результаты? Год назад рядовой инвестор и не помышлял об участии в первичных облигационных размещениях: брокеры в большинстве не давали таких доступов. Сегодня — пожалуйста, эта опция доступна любому. А это важно, т.к. на первичном размещении облигации в среднем стоят дешевле, чем позже, на вторичных торгах (при размещении облигации конкурируют с кредитами, при вторичном обращении — с депозитами). Интернет наполнен простыми методиками оценки финансового качества компаний-заемщиков, а сайты раскрытия информации, откуда и берутся данные для оценки, стремительно растут в популярности.