#probondsмонитор Ликвидные облигации крупнейших корпораций

Лидеры по доходности остались все те же (Система, ГТЛК и Башсода), но в течение второй половины августа их доходности претерпели наиболее серьезные изменения среди всей выборки. Это напоминает нам о том, что крупные корпоративные эмитенты включают в себя как и внутренние риски самой компании, так и весь спектр рисков долгового рынка. Звучит устрашающе, но при высоком доверии к эмитенту первый риск постепенно нивелируется. Кому верить, а кому нет - решать вам как инвесторам.

Лидеры по доходности остались все те же (Система, ГТЛК и Башсода), но в течение второй половины августа их доходности претерпели наиболее серьезные изменения среди всей выборки. Это напоминает нам о том, что крупные корпоративные эмитенты включают в себя как и внутренние риски самой компании, так и весь спектр рисков долгового рынка. Звучит устрашающе, но при высоком доверии к эмитенту первый риск постепенно нивелируется. Кому верить, а кому нет - решать вам как инвесторам.

#probondsмонитор Высокодоходные облигации

Рынок ВДО трудно сравнивать с классическими корпоративными облигациями: котировки бумаги сектора часто идут против остального рынка. В то же время степень надежности эмитента определяет не только ставку купона в самом начале эмиссии, но и поведение котировок в ходе ее обращения. Поэтому растущая открытость сектора - хорошая тенденция для ВДО. Выбирая понятных и предсказуемых эмитентов, реально получать высокие 13-15% годовых без рисков. Комбинируя эти бумаги с другими инструментами, как мы делаем в нескольких из наших портфелей PRObonds, можно и получать более привлекательные двухзначные доходности.

@IliaGrigorev

Рынок ВДО трудно сравнивать с классическими корпоративными облигациями: котировки бумаги сектора часто идут против остального рынка. В то же время степень надежности эмитента определяет не только ставку купона в самом начале эмиссии, но и поведение котировок в ходе ее обращения. Поэтому растущая открытость сектора - хорошая тенденция для ВДО. Выбирая понятных и предсказуемых эмитентов, реально получать высокие 13-15% годовых без рисков. Комбинируя эти бумаги с другими инструментами, как мы делаем в нескольких из наших портфелей PRObonds, можно и получать более привлекательные двухзначные доходности.

@IliaGrigorev

#технолизинг #книгазаявок #скрипт

Сегодня стартует размещение второго выпуска облигаций ООО «ТЕХНО Лизинг».

Параметры выпуска ТЕХНО Лизинг-001P-02 :

🔸 Размер: 200 млн.р

🔸 Купон: 13,25% годовых, выплата ежеквартально

🔸 Срок до погашения: 3 года, амортизация 3 последних квартала

🔸 Организатор размещения: ООО «Иволга Капитал»

Скрипт подачи заявки (эти параметры необходимы для подачи заявки через голосовой трейд-деск или через терминал):

- наименование: ТЕХНО Лизинг-001P-02

- регистрационный номер: 4B02-02-00455-R-001P от 15.08.2019

- ISIN: RU000A100RS0

- контрагент (партнер): Банк Акцепт (код контрагента NC0040400000)

- режим торгов: первичное размещение (наименование режима у различных брокеров может отличаться)

- код расчетов: Z0

- цена: 100% от номинала (номинал 1 000 р.)

- минимальный лот – 50 бумаг (50 000 р. по номинальной стоимости)

Поскольку в первый день обычно много заявок, ряд из которых содержат ошибки, Вы можете связаться с нами напрямую, для уточнения всех вопросов:

- Ольга Киндиченко: @Kindichenko_Olga, [email protected]

- Иван Марков: @Markov1van, [email protected]

- Александр Бойчук: @AleksandrBoychuk, [email protected]

- Наш общий почтовый ящик: [email protected]

- Наш общий телефон: +7 495 748 61 07

С уважением, Иволга Капитал

Сегодня стартует размещение второго выпуска облигаций ООО «ТЕХНО Лизинг».

Параметры выпуска ТЕХНО Лизинг-001P-02 :

🔸 Размер: 200 млн.р

🔸 Купон: 13,25% годовых, выплата ежеквартально

🔸 Срок до погашения: 3 года, амортизация 3 последних квартала

🔸 Организатор размещения: ООО «Иволга Капитал»

Скрипт подачи заявки (эти параметры необходимы для подачи заявки через голосовой трейд-деск или через терминал):

- наименование: ТЕХНО Лизинг-001P-02

- регистрационный номер: 4B02-02-00455-R-001P от 15.08.2019

- ISIN: RU000A100RS0

- контрагент (партнер): Банк Акцепт (код контрагента NC0040400000)

- режим торгов: первичное размещение (наименование режима у различных брокеров может отличаться)

- код расчетов: Z0

- цена: 100% от номинала (номинал 1 000 р.)

- минимальный лот – 50 бумаг (50 000 р. по номинальной стоимости)

Поскольку в первый день обычно много заявок, ряд из которых содержат ошибки, Вы можете связаться с нами напрямую, для уточнения всех вопросов:

- Ольга Киндиченко: @Kindichenko_Olga, [email protected]

- Иван Марков: @Markov1van, [email protected]

- Александр Бойчук: @AleksandrBoychuk, [email protected]

- Наш общий почтовый ящик: [email protected]

- Наш общий телефон: +7 495 748 61 07

С уважением, Иволга Капитал

#тенденции ИИСы продолжают покорять отечественное фондовое пространство. Первый миллион – есть. Мосбиржа отчиталась. Наши поздравления! Интересно распределение активов на ИИС: облигации занимают меньшую долю, 45%. Наследие прошлого, отечественная биржевая индустрия исторически формировалась как спекулятивная. Но это соотношение изменится, и в конечном итоге, на долговые инструменты придется вряд ли менее 2/3 вложенных розничными инвесторами средств. Так что розничному облигационному рынку предписан рост. Хотя бы вширь.

Поговорим на любимую тему. На плодащке 2stocks. Ровно через неделю.

5 сентября, в 19-30. Буду Вам очень рад!

@AndreyHohrin

https://2stocks.ru/2.0/webinars/vysokiy-temp-vysokih-dohodnostey-kak-uspet-za-rynkom-vdo

5 сентября, в 19-30. Буду Вам очень рад!

@AndreyHohrin

https://2stocks.ru/2.0/webinars/vysokiy-temp-vysokih-dohodnostey-kak-uspet-za-rynkom-vdo

2stocks.ru

Вебинар PRObonds. Высокий темп высоких доходностей: как успеть за рынком ВДО? | 2Stocks 2.0

За последний год сектор ВДО заметно вырос и приобрел статус полноценного сегмента долгового рынка. Появились свои “герои” и “неудачники”, сформировался пул экспертов, а объемы и доходности стали более предсказуемыми. На вебинаре поговорим о том, что сейчас…

Сегодня в 19:30 по МСК 👉🏻Обзор PRObonds. Эфир #55

«Иволга Капитал» приобрела лицензии брокера и доверительного управляющего

О чем поговорим?

Об облигационных портфелях, конечно – о кризисе и золоте. И о нашей философии по отношению к брокерскому обслуживанию и доверительному управлению. Коль уж «Иволга» становится полноценной инвесткомпанией.

Ждем!

⬇️⬇️⬇️

https://youtu.be/XDiEa8hFp6Y

«Иволга Капитал» приобрела лицензии брокера и доверительного управляющего

О чем поговорим?

Об облигационных портфелях, конечно – о кризисе и золоте. И о нашей философии по отношению к брокерскому обслуживанию и доверительному управлению. Коль уж «Иволга» становится полноценной инвесткомпанией.

Ждем!

⬇️⬇️⬇️

https://youtu.be/XDiEa8hFp6Y

YouTube

«Иволга Капитал» приобрела лицензии брокера и доверительного управляющего

Обзор PRObondsЭфир #55О чем поговорим? Об облигационных портфелях, конечно – о кризисе и золоте. И о нашей философии по отношению к брокерскому обслуживанию ...

#эмитенты #goldmangroup #новостиэмитентов

Мы рады тому, что наши эмитенты становятся все более заметными в медийном пространстве. Это важно с нескольких точек зрения. Во-первых, растет публичное доверие. Во-вторых, становится более ясной стратегия компании и планы по ее развитию.

Сегодня благодаря порталу Аргументы и Факты мы узнали о планах Goldman Group по производству мраморной говядины. Для российского рынка такой вид мяса уже не люксовая история, и спрос на нее разогрет более крупными компаниями в крупных городах. Настало время работать и на «среднем» рынке.

К тому же, сотрудничество компаний в рамках поставок говядины проливает свет на предыдущую новость - расширение географии представительства ТД Мясничий. По информации эмитента, в других регионах будет реализована система франшиз также с помощью компаний-партнеров.

https://krsk.aif.ru/society/agroelita_nachnet_proizvodit_mramornuyu_govyadinu

@IliaGrigorev

Мы рады тому, что наши эмитенты становятся все более заметными в медийном пространстве. Это важно с нескольких точек зрения. Во-первых, растет публичное доверие. Во-вторых, становится более ясной стратегия компании и планы по ее развитию.

Сегодня благодаря порталу Аргументы и Факты мы узнали о планах Goldman Group по производству мраморной говядины. Для российского рынка такой вид мяса уже не люксовая история, и спрос на нее разогрет более крупными компаниями в крупных городах. Настало время работать и на «среднем» рынке.

К тому же, сотрудничество компаний в рамках поставок говядины проливает свет на предыдущую новость - расширение географии представительства ТД Мясничий. По информации эмитента, в других регионах будет реализована система франшиз также с помощью компаний-партнеров.

https://krsk.aif.ru/society/agroelita_nachnet_proizvodit_mramornuyu_govyadinu

@IliaGrigorev

Аргументы и Факты

«Агроэлита» начнет производить мраморную говядину

Холдинг Goldman Group провел переговоры с потенциальными партнерами из России. С представителями крупных предприятий красноярцы встретились лично – они побывали в Кирове и Воронеже

#брокер

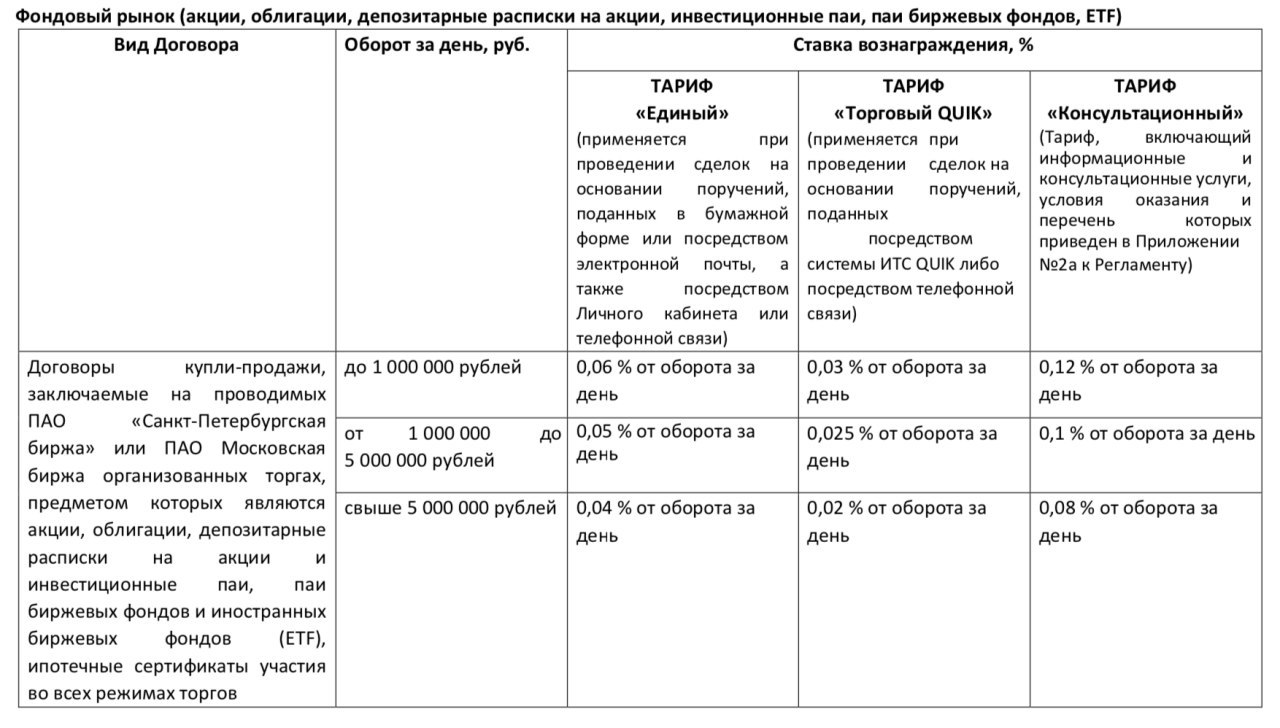

Как уже знают подписчики чата и зрители youtube канала, Иволга Капитал открывает собственного брокера. Полноценный запуск назначен на 5 сентября, а пока предлагаем ознакомиться с брокерскими и депозитарными тарифами. Подробный разбор возможностей мы сделаем на днях, но из основных моментов брокерского обслуживания отметим следующие:

- Возможность приобретения бумаг на размещении через Quik

- Комиссии биржи включены в наши

- Фиксированная депозитарная комиссия 199 рублей в месяц

Как уже знают подписчики чата и зрители youtube канала, Иволга Капитал открывает собственного брокера. Полноценный запуск назначен на 5 сентября, а пока предлагаем ознакомиться с брокерскими и депозитарными тарифами. Подробный разбор возможностей мы сделаем на днях, но из основных моментов брокерского обслуживания отметим следующие:

- Возможность приобретения бумаг на размещении через Quik

- Комиссии биржи включены в наши

- Фиксированная депозитарная комиссия 199 рублей в месяц

{kind=link}

#бэлтигранд #новостиэмитентов

Выпуск облигаций ООО "БЭЛТИ-ГРАНД" c 14%-ным купоном занимает в портфелях PRObonds 5% и имеет самую высокую среди лизингов доходность. Что хорошо для инветора и, скорее всего, не очень для эмитента. Так что поиск банков-партнеров для фондирования сделок продолжается, а их список, со ссылкой на информацию самого эмитента, становится больше. Кстати, ставка 12,25% по банковскому кредиту - вряд ли дешевле в обслуживании, чем даже 14%-ные облигации.

https://t.iss.one/Balti_Investor/60

Выпуск облигаций ООО "БЭЛТИ-ГРАНД" c 14%-ным купоном занимает в портфелях PRObonds 5% и имеет самую высокую среди лизингов доходность. Что хорошо для инветора и, скорее всего, не очень для эмитента. Так что поиск банков-партнеров для фондирования сделок продолжается, а их список, со ссылкой на информацию самого эмитента, становится больше. Кстати, ставка 12,25% по банковскому кредиту - вряд ли дешевле в обслуживании, чем даже 14%-ные облигации.

https://t.iss.one/Balti_Investor/60

Telegram

BALTI-GRAND investors

Новый Банк-Партнер - Металлинвестбанк. Кредитное соглашение для финансирования объектов лизинга. Процентная ставка 12.25%.

Подробности на сайте: https://www.balti.ru/about/news/143.htm

@balti_investor

#лизинг #лизингавто #бэлтигранд #лизингавтомобилей

Подробности на сайте: https://www.balti.ru/about/news/143.htm

@balti_investor

#лизинг #лизингавто #бэлтигранд #лизингавтомобилей

image_2019-08-30_08-04-50.png

85.8 KB

#торговыйэксперимент #индекснаяпозиция Эксперимент продолжается. Текущая доходность индексной стратегии - 8,5% годовых. И пока кроме как интеллектуальной игрой это не назовешь. Особенно с учетом просадки глубиной почти в 4%. Но эксперимент продолжится. Возможно, когда он выйдет на искомые 20% годовых, пройдет еще долгое время (с учетом всего накопленного результат, с 27 мая). Возможно, скоро испытает очередное, теперь уже фатальное падение. Продолжаю импровизацию и наблюдение в любимом режиме online.

@AndreyHohrin

@AndreyHohrin

image_2019-08-30_08-41-11.png

670.1 KB

/1/ #портфелиprobonds #сделки #золото И снова о золоте. В портфеле PRObonds #2 с 14 августа открыта короткая позиция во фьючерсе на драгметалл, открыта частично (на 10% от активов портфеля), и позиция убыточная. На всякий случай, выставлен защитный стоп-приказ, вероятность срабатывания которого постепенно уменьшается.

В принципе, эта игра даже не столько против биржевого большинства, сколько против поведения мировых центробанков. На иллюстрации – результаты их активности за 3 года. Центробанки покупают золото, широким фронтом и ускоряясь. Мое утверждение в том, что госструктуры неспособны быть эффективными управляющими вверенным им капиталом. Они, в среднем, будут покупать дорого и дешево продавать.

В принципе, эта игра даже не столько против биржевого большинства, сколько против поведения мировых центробанков. На иллюстрации – результаты их активности за 3 года. Центробанки покупают золото, широким фронтом и ускоряясь. Мое утверждение в том, что госструктуры неспособны быть эффективными управляющими вверенным им капиталом. Они, в среднем, будут покупать дорого и дешево продавать.

image_2019-08-30_08-45-39.png

129.4 KB

/2/ #портфелиprobonds #сделки #золото По итогам гонки государственного спроса мы можем получить и 1 600 долл./унц. (наверно). Но наличие, исторически, больших золотых резервов, сформированных по, объективно, высоким для последних 5 лет ценам – это для меня почти гарантия увидеть существенно более низкие котировки драгметалла в перспективе ближайших месяцев.

Тренд ускоряется, медвежьи дивергенции накапливаются. Цена ложится на трендовую линию, и пробой этой линии вниз, в моем понимании, будет достаточным доказательством разворота золотых цен в сторону +/- 1 350 долл./унц. Вне зависимости от сценария это вопрос короткого времени. А короткая позиция в драгметалле, даже если она будет частично закрыта по цене выше 1 552-1 555 долл., с высокой долей вероятности, уже в сентябре вернется в зону дохода.

@AndreyHohrin

Тренд ускоряется, медвежьи дивергенции накапливаются. Цена ложится на трендовую линию, и пробой этой линии вниз, в моем понимании, будет достаточным доказательством разворота золотых цен в сторону +/- 1 350 долл./унц. Вне зависимости от сценария это вопрос короткого времени. А короткая позиция в драгметалле, даже если она будет частично закрыта по цене выше 1 552-1 555 долл., с высокой долей вероятности, уже в сентябре вернется в зону дохода.

@AndreyHohrin

#goldmangroup #мясничий #агроэлита Неэффективность рынка на примере малых масштабов. Две облигации одного холдинга. Дебютный выпуск Торгового дома «Мясничий» (купон 13,5%, выход на торги 29 июня 2018 года) и дебютный же выпуск «ОбъединенияАгроЭлита» (купон 13,75%, выход на торги 5 декабря 2018 года). Оба эмитента входят в красноярский вертикально-интегрированный холдинг Goldman Group. Поручителем по займу «Мясничего» выступает «АгроЭлита». А поручителями по займу «АгроЭлиты» выступают 4 непубличные компании холдинга. Риски выпусков можно оценить как равные. Но «Мясничий» торгуется с доходностью к погашению 11,6%, «АгроЭлита» - 14,6%. Не нужно искать специфичных деталей. Цена настраивает спрос. Рост цены облигаций «Мясничего» проявился достаточно быстро, в силу в первую очередь маленького размера выпуска. И дальше просто поддерживал сам себя. А в «АгроЭлите» быстрого роста цены не произошло. Затем на произошло вовсе. Решать Вам, что выгоднее, и какими аргументами руководствоваться в инвестициях.

@AndreyHohrin

@AndreyHohrin

#ходразмещения #электрощит #технолизинг #скрипт Дебютный выпуск облигаций "Электрощит-Стройсистема" размещен на 6/7 от объема. Завершение размещения запланировано на 2 сентября. "ТЕХНО Лизинг" второго выпуска за 2 первых дня размещен на четверть. Завершение размещения - середина сентября.

Скрипты покупки этих облигаций на первичных торгах:

- "Электрощит-Стросистема"

- "ТЕХНО Лизинг"

https://www.probonds.ru

Скрипты покупки этих облигаций на первичных торгах:

- "Электрощит-Стросистема"

- "ТЕХНО Лизинг"

https://www.probonds.ru

#paperbubble Когда денег много, их поведение становится спекулятивным. В чем отличие инвестора от спекулянта? Инвестор нацелен на внутренний поток платежей. Спекулянт – на рост стоимости. Инвестор ищет недооцененные активы, спекулянт сосредоточен на ликвидных. То, что глобальный денежный поток в последние годы имеет преимущественно спекулятивную природу, неплохо отражено на диаграмме. Наибольший прирост среди рынков акций – прирост самого дорогого, американского. Деньги удобнее размещать в максимально ликвидном инструменте, с видимым растущим трендом. Дивидендная (внутренняя) доходность теряет приоритет в хороводе вокруг стульчиков. Да она и отсутствует. У спекулятивных денег свое проклятье – слабый риск-менеджмент. Чем больше их доля в биржевом потоке, тем пренебрежительнее отношение к риску всей финансовой индустрии. Уровень пренебрежения опасен уже сегодня. И станет критическим в течение 2-5 месяцев.

@AndreyHohrin

https://www.probonds.ru/posts/28-mirovoi-investpotok-vse-bolee-spekuljativen.html

@AndreyHohrin

https://www.probonds.ru/posts/28-mirovoi-investpotok-vse-bolee-spekuljativen.html

#прогнозытренды Время спокойствия

• На прошедшей неделе рынки, в основном, возвращались к трендам роста или в спокойное состояние. Скорее всего, это начало нового восхождения, а не временная передышка перед еще большей турбулентностью.

• Наиболее вероятным представляется сценарий, при котором на нынешней неделе и далее, в течение сентября риск-аппетит вернется на торговые площадки, провоцируя повышение мирового и российского рынков акций, облигаций и товаров. Впрочем, о товарах суждения противоречивы.

• Нефтяные котировки все еще находятся в среднесрочном падающем тренде и выйдут из него, лишь преодолев вверх отметку в 61 долл./барр. для сорта Brent. Причем 5-балльный ураган «Дориан» пока не подталкивает их вверх. Возможно, даже при расширении глобального спекулятивного спроса, нефть окажется в стороне.

• Просадка рубля, которую мы наблюдаем с начала августа, на фоне относительно дешевой нефти, тоже может в какой-то степени продолжиться. Хотя сейчас даже 68 рублей за доллар выглядят не слишком перспективный вариант. Однако нельзя отрицать и того, что рубль потерял 4 фигуры к доллару с легкостью. При столь слабом сопротивлении падению дополнительная фигура – статистически не значимая величина. И шансы на несколько более дешевый рубль значительны. В то же время, рубль остается высококлассной по кредитному качеству валютой, и это серьезный фактор к его относительной стабильности на перспективу хотя бы нескольких месяцев.

• Золото, предположительно, вобрало в себя если не весь спекулятивный и стратегический спрос, то основную его часть. Истекшая неделя парадоксальна для этого актива: позитивных суждений и прогнозов относительно роста его цены стало больше, а сама цена за неделю снизилась. Все более реалистично, что максимальные отметки прошлого понедельника (в районе 1 550 долл./унц.) станут среднесрочным ценовым максимумом. А сами котировки постепенно откатятся к более оправданным 1 300 – 1 200 долл./унц.

• Российский облигационный рынок продолжает штурмовать новые ценовые высоты. 6 сентября состоится заседание совета директоров Банка России по денежно-кредитной политике. Предполагается, что рублевая ключевая ставка будет снижена. Возможно, после этого сами цены облигаций не поднимутся, но рост последних дней – это, видимо, рост на ожиданиях снижения ставки. Так и иначе, отечественные облигации, как государственные, так и корпоративные, перспективно видятся достаточно стабильным сектором фондового рынка.

@AndreyHohrin

https://www.probonds.ru/posts/30-prognoz-na-nedelyu-vremja-spokoistvija.html

• На прошедшей неделе рынки, в основном, возвращались к трендам роста или в спокойное состояние. Скорее всего, это начало нового восхождения, а не временная передышка перед еще большей турбулентностью.

• Наиболее вероятным представляется сценарий, при котором на нынешней неделе и далее, в течение сентября риск-аппетит вернется на торговые площадки, провоцируя повышение мирового и российского рынков акций, облигаций и товаров. Впрочем, о товарах суждения противоречивы.

• Нефтяные котировки все еще находятся в среднесрочном падающем тренде и выйдут из него, лишь преодолев вверх отметку в 61 долл./барр. для сорта Brent. Причем 5-балльный ураган «Дориан» пока не подталкивает их вверх. Возможно, даже при расширении глобального спекулятивного спроса, нефть окажется в стороне.

• Просадка рубля, которую мы наблюдаем с начала августа, на фоне относительно дешевой нефти, тоже может в какой-то степени продолжиться. Хотя сейчас даже 68 рублей за доллар выглядят не слишком перспективный вариант. Однако нельзя отрицать и того, что рубль потерял 4 фигуры к доллару с легкостью. При столь слабом сопротивлении падению дополнительная фигура – статистически не значимая величина. И шансы на несколько более дешевый рубль значительны. В то же время, рубль остается высококлассной по кредитному качеству валютой, и это серьезный фактор к его относительной стабильности на перспективу хотя бы нескольких месяцев.

• Золото, предположительно, вобрало в себя если не весь спекулятивный и стратегический спрос, то основную его часть. Истекшая неделя парадоксальна для этого актива: позитивных суждений и прогнозов относительно роста его цены стало больше, а сама цена за неделю снизилась. Все более реалистично, что максимальные отметки прошлого понедельника (в районе 1 550 долл./унц.) станут среднесрочным ценовым максимумом. А сами котировки постепенно откатятся к более оправданным 1 300 – 1 200 долл./унц.

• Российский облигационный рынок продолжает штурмовать новые ценовые высоты. 6 сентября состоится заседание совета директоров Банка России по денежно-кредитной политике. Предполагается, что рублевая ключевая ставка будет снижена. Возможно, после этого сами цены облигаций не поднимутся, но рост последних дней – это, видимо, рост на ожиданиях снижения ставки. Так и иначе, отечественные облигации, как государственные, так и корпоративные, перспективно видятся достаточно стабильным сектором фондового рынка.

@AndreyHohrin

https://www.probonds.ru/posts/30-prognoz-na-nedelyu-vremja-spokoistvija.html

PROBONDS - портал для инвесторов об инвестициях

Прогноз на неделю. Время спокойствия

На прошедшей неделе рынки, в основном, возвращались к трендам роста или в спокойное состояние. Скорее всего, это начало нового восхождения, а не временная передышка перед еще большей турбулентностью.

#обзор #портфелиprobonds С первой Вас неделей сентября! В Москве ее не отличить от летней☀️ Ну, а портфели, по крайней мере не экспериментальные #1 и #2 - в полной норме и доходностях, соответственно, 15%+ и 17%+

https://www.probonds.ru/posts/31-portfeli-probonds-obzor-56.html

https://www.probonds.ru/posts/31-portfeli-probonds-obzor-56.html