#обзор #портфелиprobonds Прощай, ПР-Лизинг-00P1! Привет, АПРИ-П02!

#долгиденьги #офз #колумнистика Поучительный график индекса чистых цен ОФЗ (RGBI), рассчитываемого Московской биржей, без учета купонов. Кто что здесь увидит. Я вижу: цены находятся в исторически верхних точках. Индекс чистых цен отличается от индексов акций тем, что не имеет долгосрочной тенденции к росту. Уверенно предположим, 26 июля ЦБ РФ снизит ключевую ставку. А инвестсообщество будет еще и настроено на продолжение денежного смягчения. Ситуация слишком напомнит прошлую весну. Те же ставки, те же ожидания. Посмотрите, чем это кончилось тогда. Можно взглянуть еще дальше назад, когда не все из читателей этого поста хорошо знали про ОФЗ. И масштабное прошлогоднее падение отечественных госбумаг будет казаться легким волнением. В общем, когда рынок на высоте, риски воспринимаются терпимо и не всерьез. Сейчас самое время пофантазировать, откуда они придут и в каком виде. Чтобы подготовиться к стремительному спуску с очередной вершины.

@AndreyHohrin

@AndreyHohrin

#китай #колумнистика Продолжим расстраивать аудиторию. Колонка в "Вести. Экономика" на тему, хорошо или плохо, когда ВВП растет на 6%. Оказалось, плохо. Одним черным лебедем на горизонте больше.

https://www.vestifinance.ru/articles/122145

https://www.vestifinance.ru/articles/122145

vesti.ru

Вести.Ru: новости, видео и фото дня

Новости дня от Вести.Ru, интервью, репортажи, фото и видео, новости Москвы и регионов России, новости экономики, погода

#технолизинг #ходразмещения Размещение первого выпуска ТЕХНО Лизинга (купон 13,75, 150 млн.р.) завершено на 2/3. Тут много цифр, но важна одна, и она дата. К 7 августа эмитент планирует окончить продажу облигаций.

https://t.iss.one/tehnoleasing/40

https://t.iss.one/tehnoleasing/40

Telegram

Канал ООО «ТЕХНО Лизинг»

15 Июля объем размещенных бумаг ООО "ТЕХНО Лизинг" превысил 💯 млн. руб. Cтатистика по промежуточным итогам

/1/ #китай #paperbubble #дефолты #вдо

Информативная статья от profinance.ru про пузырь в корпоративных облигациях на китайском финрынке. Интерес тут не в причинах, интерес в другом.

На огромном масштабе показана цикличность возникновения дефолтов. Ряд компаний, выходящих на рынок публичного долга, заведомо не жильцы. Но продолжительно и успешно конкурируют на деньги инвесторов по формуле классической формуле «перезанять, чтобы переотдать». Формула рабочая, пока количество денег в обращении растет. Строительство финансовой пирамиды требует финансовой подпитки. Однако, как только поток денег стабилизируется или сокращается, происходит массовое списание долгов. Судя по диаграмме, Китайский долговой рынок, похоже, еще только погружается под ватерлинию, дна не нащупал.

Информативная статья от profinance.ru про пузырь в корпоративных облигациях на китайском финрынке. Интерес тут не в причинах, интерес в другом.

На огромном масштабе показана цикличность возникновения дефолтов. Ряд компаний, выходящих на рынок публичного долга, заведомо не жильцы. Но продолжительно и успешно конкурируют на деньги инвесторов по формуле классической формуле «перезанять, чтобы переотдать». Формула рабочая, пока количество денег в обращении растет. Строительство финансовой пирамиды требует финансовой подпитки. Однако, как только поток денег стабилизируется или сокращается, происходит массовое списание долгов. Судя по диаграмме, Китайский долговой рынок, похоже, еще только погружается под ватерлинию, дна не нащупал.

/2/ #китай #paperbubble #дефолты #вдо

Дефолты, на которые от страны к стране приходится 5-15% всех облигационных выпусков – это не плавно распределенная во времени величина. На спокойном рынке они будут редкостью и могут составлять доли процента. В периоды проблем и кризисов с легкостью достигнуть четверти и более от всех погашаемых или на дотянувших до погашения бумаг.

Что до российского долга. Ему до состояния китайского, образца 2018-2019 годов, идти еще лет пять. Хотя глобальные экономические катаклизмы могут сократить дистанцию. А касательно ВДО (высокодоходных облигаций), массовые дефолты, которых требует жанр, здесь, видимо, возникнут, плюс-минус, параллельно с проблемами на широком облигационном рынке. До этого момента главный риск – риск нормальной просадки цен. Которая для бумаг и невысокой ликвидностью может оказаться заметной. И к этому нужно быть просто готовым.

@AndreyHohrin

Дефолты, на которые от страны к стране приходится 5-15% всех облигационных выпусков – это не плавно распределенная во времени величина. На спокойном рынке они будут редкостью и могут составлять доли процента. В периоды проблем и кризисов с легкостью достигнуть четверти и более от всех погашаемых или на дотянувших до погашения бумаг.

Что до российского долга. Ему до состояния китайского, образца 2018-2019 годов, идти еще лет пять. Хотя глобальные экономические катаклизмы могут сократить дистанцию. А касательно ВДО (высокодоходных облигаций), массовые дефолты, которых требует жанр, здесь, видимо, возникнут, плюс-минус, параллельно с проблемами на широком облигационном рынке. До этого момента главный риск – риск нормальной просадки цен. Которая для бумаг и невысокой ликвидностью может оказаться заметной. И к этому нужно быть просто готовым.

@AndreyHohrin

#роделен #отчетность ЛК Роделен (в обращении облигации начальным объемом 200 млн.р., купон 12,5%) подводит итоги деятельности за первое полугодие`2019.

Ссылка на релиз самой компании - https://t.iss.one/rodelen_lc/75

А приведенная иллюстрация, помимо прочего, выделяет 2 отличных факта:

1️⃣ Органический рост. Остаток лизинговых платежей за год вырос на 16%. В среднем по рынку, да и среди облигационных эмитентов рост был выше. Но в контексте качества заемщика - лчше более спокойный прирост. Рынок лизинга - в тренде бурного развития. Которое в случае изменения денежной или законодательной обстановки может обернуться серьезными разочарованиями. Консерватизм Роделена радует.

2️⃣ Соотношение банковского и облигационного финнсирования на уровне 4:1. Выходить на облигационный рынок вновь, с таким соотношением - очевидно, здоровое поведение.

Ссылка на релиз самой компании - https://t.iss.one/rodelen_lc/75

А приведенная иллюстрация, помимо прочего, выделяет 2 отличных факта:

1️⃣ Органический рост. Остаток лизинговых платежей за год вырос на 16%. В среднем по рынку, да и среди облигационных эмитентов рост был выше. Но в контексте качества заемщика - лчше более спокойный прирост. Рынок лизинга - в тренде бурного развития. Которое в случае изменения денежной или законодательной обстановки может обернуться серьезными разочарованиями. Консерватизм Роделена радует.

2️⃣ Соотношение банковского и облигационного финнсирования на уровне 4:1. Выходить на облигационный рынок вновь, с таким соотношением - очевидно, здоровое поведение.

#агроэлита #ходразмещения Что, господа! Успевайте. АгроЭлита на первичных торгах почти размещена. Осталось 2% бумаг.

Скрипт для покупки здесь: https://t.iss.one/c/1350246314/25553

Холдинг Goldman Group, куда входят ТД Мясничий и, собственно, ОбъединениеАгроЭлита, таким образом, завершает свою программу привлечения капитала на бирже. Сумма привлеченных холдингом средств - 1,3 млрд.р. Наступает время подготовки к IPO холдинга.

Скрипт для покупки здесь: https://t.iss.one/c/1350246314/25553

Холдинг Goldman Group, куда входят ТД Мясничий и, собственно, ОбъединениеАгроЭлита, таким образом, завершает свою программу привлечения капитала на бирже. Сумма привлеченных холдингом средств - 1,3 млрд.р. Наступает время подготовки к IPO холдинга.

Портфелю «PRObonds – Российский бизнес» (он же PRObonds #1) исполнился 1 год

#портфелиprobonds #маленькиерадости

Идея создания была простой: мониторить поведение облигаций, которые размещало тогда еще облигационное подразделение ЦЕРИХа. И тогда это было 4 выпуска 3 эмитентов. Номинальный объем обозначался как 5 млн.р.

Сейчас в портфеле 13 бумаг 9-ти эмитентов. Размещение 9 из них организовано людьми из «Иволги Капитал». И расширение продолжится.

После того как портфель прожил свои первые месяцы, частым стал вопрос, настоящий ли он? Сегодня можно утверждать, настоящий. Подписчиков у него – как минимум, десятки. В сумме денег – предположительно, более 300 млн.р., и это очень консервативное предположение.

Первый год завершился почетными 15% гросс (до уплаты НДФЛ; после уплаты было бы около 14%). Пошел новый отсчет. Удержать такую доходность в следующие 12 месяцев будет сложно. Но, скажем, 13% - перспективная величина. Просадки впереди, скорее всего, будут. Дефолты – весьма и весьма вряд ли.

#портфелиprobonds #маленькиерадости

Идея создания была простой: мониторить поведение облигаций, которые размещало тогда еще облигационное подразделение ЦЕРИХа. И тогда это было 4 выпуска 3 эмитентов. Номинальный объем обозначался как 5 млн.р.

Сейчас в портфеле 13 бумаг 9-ти эмитентов. Размещение 9 из них организовано людьми из «Иволги Капитал». И расширение продолжится.

После того как портфель прожил свои первые месяцы, частым стал вопрос, настоящий ли он? Сегодня можно утверждать, настоящий. Подписчиков у него – как минимум, десятки. В сумме денег – предположительно, более 300 млн.р., и это очень консервативное предположение.

Первый год завершился почетными 15% гросс (до уплаты НДФЛ; после уплаты было бы около 14%). Пошел новый отсчет. Удержать такую доходность в следующие 12 месяцев будет сложно. Но, скажем, 13% - перспективная величина. Просадки впереди, скорее всего, будут. Дефолты – весьма и весьма вряд ли.

/1/ Пора ли продавать российские облигации? А точнее, пора ли продать все, что длиннее 3 лет, и переложиться в совсем короткие бумаги, с годом и менее до погашения?

Речь о рублевых госбумагах и корпоратах первого эшелона. Вопрос из разряда, будет ли кризис, или когда будет кризис?

Что касается корпсектора, он уже дорог, но пока, скорее, не продавать. Глядя на график индекса чистых цен корпоративных облигаций, очевидного пузыря не наблюдаем.

Что до госбумаг, здесь обстановка напряженнее. Цены внутреннего долга близки к историческим максимумам. И все же давать категоричных советов не буду. Нравится – держите.

Но как определить начало облигационного падения? Суждения о том, готов к нему рынок или нет, не особенно полезны. Определяться будем по факту. А факт видится так. Сильные коррекции облигационного рынка, как правило, начинаются с заметного дневного снижения бумаг. И происходит оно на фоне спокойствия экспертного сообщества. Дескать, ничего страшного. Биржевые коррекции так обычно и начинаются. Сначала никто слона не замечает. Будет эта черная свеча – напомню. Обсудим и успеем продать потенциально слабые бумаги по все еще приличным ценам.

Где, скорее всего, продолжит развиваться коррекция, это в российских акциях. Насколько глубокая? Нет ответа. Но коррекция не выглядит законченной. Продолжаем играть на понижение российских акций. Облигаций все еще не затрагивая.

@AndreyHohrin

Речь о рублевых госбумагах и корпоратах первого эшелона. Вопрос из разряда, будет ли кризис, или когда будет кризис?

Что касается корпсектора, он уже дорог, но пока, скорее, не продавать. Глядя на график индекса чистых цен корпоративных облигаций, очевидного пузыря не наблюдаем.

Что до госбумаг, здесь обстановка напряженнее. Цены внутреннего долга близки к историческим максимумам. И все же давать категоричных советов не буду. Нравится – держите.

Но как определить начало облигационного падения? Суждения о том, готов к нему рынок или нет, не особенно полезны. Определяться будем по факту. А факт видится так. Сильные коррекции облигационного рынка, как правило, начинаются с заметного дневного снижения бумаг. И происходит оно на фоне спокойствия экспертного сообщества. Дескать, ничего страшного. Биржевые коррекции так обычно и начинаются. Сначала никто слона не замечает. Будет эта черная свеча – напомню. Обсудим и успеем продать потенциально слабые бумаги по все еще приличным ценам.

Где, скорее всего, продолжит развиваться коррекция, это в российских акциях. Насколько глубокая? Нет ответа. Но коррекция не выглядит законченной. Продолжаем играть на понижение российских акций. Облигаций все еще не затрагивая.

@AndreyHohrin

/2/ Пора ли продавать российские облигации? А точнее, пора ли продать все, что длиннее 3 лет, и переложиться в совсем короткие бумаги, с годом и менее до погашения?

#агроэлита #мясничий #аналитика Под занавес размещения облигаций ОбъединенияАгроЭлита - краткие, но с цифрами и выводами ресерчи от властителя умов владельцев облигаций - сэра Гарри (@OrsonWelles)

https://t.iss.one/chat_angrybonds/130567 - про АгроЭлиту

https://t.iss.one/c/1350246314/35202 - про ТД Мясничий

Без купюр. Для чистоты эксперимента.

https://t.iss.one/chat_angrybonds/130567 - про АгроЭлиту

https://t.iss.one/c/1350246314/35202 - про ТД Мясничий

Без купюр. Для чистоты эксперимента.

Telegram

Harry Lime in чат angry bonds

PRObonds 1 год!🎉🎉🎉

Сегодня в 19:30 по МСК @AndreyHohrin в прямом эфире!

"Немного ретроспектив и перспектив"

Присоединяйтесь!

👇🏼

https://youtu.be/Dkc3CGW6QOE

Сегодня в 19:30 по МСК @AndreyHohrin в прямом эфире!

"Немного ретроспектив и перспектив"

Присоединяйтесь!

👇🏼

https://youtu.be/Dkc3CGW6QOE

YouTube

PRObonds 1 год!

Немного ретроспектив и перспектив

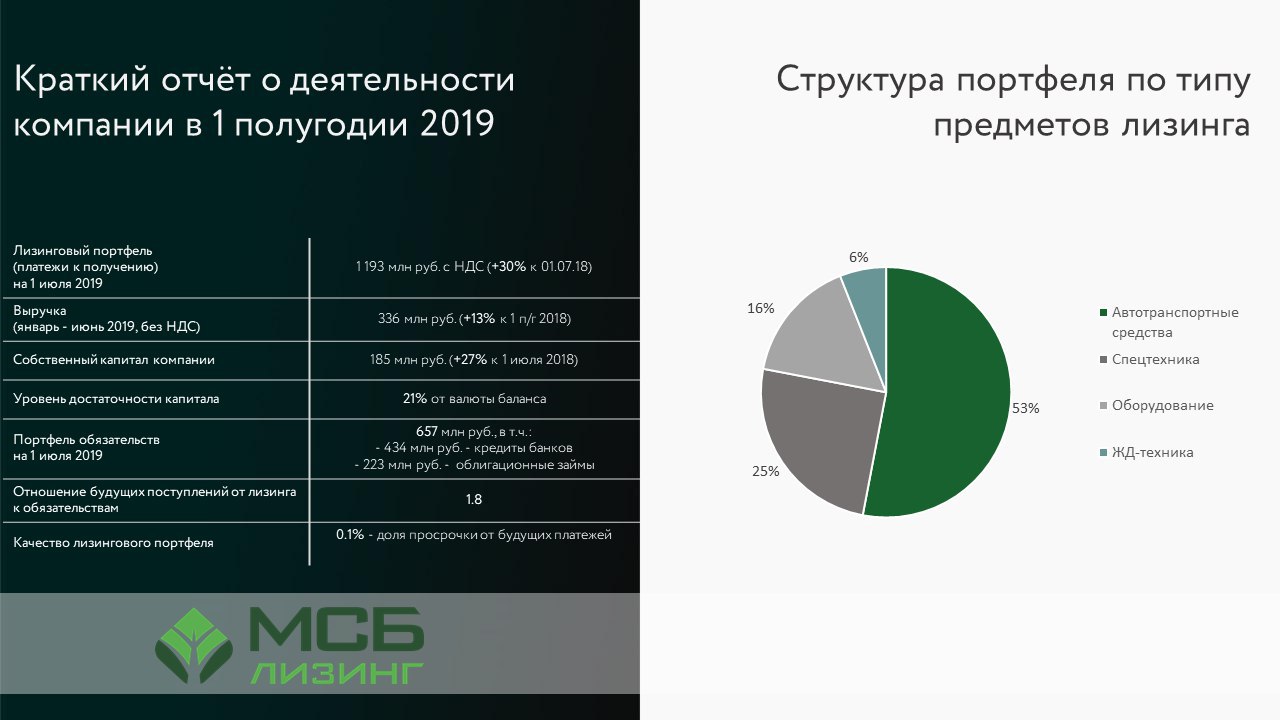

#мсблизинг #отчетность

ООО "МСБ-Лизинг" (идет размещение выпуска МСБ-Лизинг 002P-02, Размер выпуска 200 млн р., купон 12,75%) подводит итоги деятельности за первое полугодие 2019.

ООО "МСБ-Лизинг" (идет размещение выпуска МСБ-Лизинг 002P-02, Размер выпуска 200 млн р., купон 12,75%) подводит итоги деятельности за первое полугодие 2019.

{kind=link}

Рекомендуем вам телеграмм-канал профессионального риск-аналитика. @riskovik - ваша риск-служба «в кармане»: информация о банках, актуальные финансовые и экономические темы

✅ @riskovik - следит за банками, пишет обзоры, делится опытом.

https://t.iss.one/riskovik

✅ @riskovik - следит за банками, пишет обзоры, делится опытом.

https://t.iss.one/riskovik

Telegram

Рисковик

Банки живут и умирают...

✅ @riskovik - реальный рисковик, травит #Байки_рисковика, следит за банками, пишет обзоры, делится опытом.

Для связи и размещения рекламы 👉

@RiskMeBot

✅ @riskovik - реальный рисковик, травит #Байки_рисковика, следит за банками, пишет обзоры, делится опытом.

Для связи и размещения рекламы 👉

@RiskMeBot