2018_02_11_Обзор_Портфели_высокодоходных.pdf

613.5 KB

#портфелиprobonds Портфель PRObonds #1 - 14,6% годовых, PRObonds #2 - 20% годовых, продажа "Ред Софта" и "ДиректЛизинга", покупка "Легенды", удержание короткой позиции в акциях Сбербанка и готовность продать фьючерс на Америку. А также недоумение на тему рейтинга от Moody`s. Все это - в еженедельном обзоре.

#повесткадня #новостивыводы

• В пятницу вечером международное рейтинговое агентство Moody

• Повышение рейтинга произошло после завершения вечерней сессии на российских площадках и в ценах не отразилось. Оно могло бы уже сегодняшним утром. Но на форексе мы этого не видим, котировки рубля стабильны около 65,5 рублей за доллар.

• Россия получает новый рейтинг от Moody`s после полуторамесячного роста индексов акций и облигаций и после 7%-ного восстановления рубля. Предполагаем, новость во многом в ценах и не может, сама по себе, вытягивать отечественный фондовый и валютный рынки на новые уровни. Между тем, готовые к продолжению снижения американские акции, возможно, нефть – факторы внешней угрозы.

• Но главное замечание - не сиюминутное. Мы видим, как, невзирая на санкционные риски, уважаемые агентства продолжают поступательное повышение российских рейтингов. Возможно, и продолжат. Санкции страшны в своем начале. В развитии, они теряют актуальность и силу. И когда речь зайдет о новых санкционных проектах, вспомните поведение крупнейших рейтинговых агентств, и будьте спокойны.

@AndreyHohrin

• В пятницу вечером международное рейтинговое агентство Moody

s, последним из «большой тройки» возвратило суверенный рейтинг России на инвестиционный уровень – Baa3.

• Уровень рейтинга – стандартный параметр для иностранных инвесторов при включении/исключении бумаг той или иной страны в свои портфели. Нужно сказать, решение Moodys имеет ограниченное влияние на российские активы. Поскольку иностранным фондам, как правило, достаточно рейтинга от 2 из 3 агентств. • Повышение рейтинга произошло после завершения вечерней сессии на российских площадках и в ценах не отразилось. Оно могло бы уже сегодняшним утром. Но на форексе мы этого не видим, котировки рубля стабильны около 65,5 рублей за доллар.

• Россия получает новый рейтинг от Moody`s после полуторамесячного роста индексов акций и облигаций и после 7%-ного восстановления рубля. Предполагаем, новость во многом в ценах и не может, сама по себе, вытягивать отечественный фондовый и валютный рынки на новые уровни. Между тем, готовые к продолжению снижения американские акции, возможно, нефть – факторы внешней угрозы.

• Но главное замечание - не сиюминутное. Мы видим, как, невзирая на санкционные риски, уважаемые агентства продолжают поступательное повышение российских рейтингов. Возможно, и продолжат. Санкции страшны в своем начале. В развитии, они теряют актуальность и силу. И когда речь зайдет о новых санкционных проектах, вспомните поведение крупнейших рейтинговых агентств, и будьте спокойны.

@AndreyHohrin

Moodys.com

Moody's upgrades Russia's rating to Baa3 from Ba1; changes outlook to stable from positive

Rating Action

{kind=link}

⬆️Седьмая строчка - последние 8 000 бумаг в последний день размещения АгроЭлиты (ОАЭ)

В наших портфелях доля облигаций ПР-Лизинга (г. Уфа) не велика, в первую очередь, из-за скромной ликвидности этих бумаг. Зато коллеги из ПР готовы пообщаться с инвестсообществом о результатах года и ответить на вопросы в прямом эфире. Это хорошая практика. Пожелаем отличного эфира!

Сегодня в 19-00

https://youtu.be/29dV5EsG3cs

Сегодня в 19-00

https://youtu.be/29dV5EsG3cs

YouTube

Прямая трансляция пользователя A F

#долгиденьги #тенденции Что тут можно сказать? Итоги от Мосбиржи отрисованы красиво и емко. Однако прогресс облигационного рынка прослеживается с трудом. Засилье федерального Минфина, так и не взлетевший сектор региональных облигаций, снижение торгов корпоративными облигациями, низкая доля реальных вторичных торгов в общей структуре (торги, в основном, в режиме адресных заявок, т.е. нерыночные, между «своими»). Это очевидные минусы. Из плюсов – появление физлиц как класса, в общей массе торгующих. Но опять же – при такой-то доле разнообразных ОФЗ, этот класс просто покупает госбумаги. Не умнеет, не диверсифицирует портфели и не рассчитывает даже на 9%-ные доходности. А рынок – он шире и интереснее. @AndreyHohrin

#повесткадня #сделки Сенатор-республиканец Ричард Шелби заявил о достижении принципиальной договоренности между демократами и республиканцами в Конгрессе США по вопросам финансирования мер безопасности на американо-мексиканской границе. Деталей сенатор не раскрыл, но его выступление – новый сюжетный (хотя бы риторический) поворот. Еще 10 февраля Дональд Трамп заявлял о рисках возобновления shutdown. Теперь примирительные слова звучат не от президента, а от Конгресса. Видимо, в ближайшие 3 дня будут новые обнадеживающие заявления, а 15 февраля (дата завершения приостановки shutdown) правительство США продолжит работать. Позитивные настроения отразились в динамике индекса S&P500. Мы вновь оценили комфорт работы со стоп-приказами (у нас выставлена отложенная заявка на продажу фьючерса на американские акции USH9, если цена уйдет ниже 2 059 п.). Невзирая на положительные ожидания и новости, считаем рынок США дорогим, делаем ставку на его снижение и думаем извлечь из этого доход. Ведем себя осторожно. @AndreyHohrin

#роделен С учетом поданных вчера и еще не исполненных сегодня заявок на первичных торгах, окончание размещения облигаций ЗАО ЛК "Роделен" стремительно приближается. Неразмещенными останутся 15% бумаг. Ожидаем, что выпуск будет полностью размещен и перейдет к полноценному вторичному обращению на текущей следующей неделе. Возможно, до середины следующей. Поскольку покупать удобнее на первичном рынке, если желаете - успевайте. Инструкцию, как купить на первичных торгах - прилагаем ⬇️

#роделен Как купить облигации ЛК Роделен 🚚 (200 млн.р., купон 12,50%, ежемесячно, срок обращения - 1080 дней) на первичных торгах? Скажите, пожалуйста, эти слова Вашему трейдеру голосового деска, или заведите соответствующую информацию в Ваш торговый терминал:

- наименование: ЗАО ЛК Роделен БО 001P-01

- ISIN: RU000A0ZZV52

- контрагент: ЦЕРИХ КЭПИТАЛ (код контрагента MC0084600000)

- ражим торгов: первичное размещение (наименование режима у различных брокеров может отличаться)

- режим расчетов: Z0

- минимальный лот: 1 бумага (944,4 р. по номинально стоимости, с учетом амортизации)

- наименование: ЗАО ЛК Роделен БО 001P-01

- ISIN: RU000A0ZZV52

- контрагент: ЦЕРИХ КЭПИТАЛ (код контрагента MC0084600000)

- ражим торгов: первичное размещение (наименование режима у различных брокеров может отличаться)

- режим расчетов: Z0

- минимальный лот: 1 бумага (944,4 р. по номинально стоимости, с учетом амортизации)

Forwarded from MOEX Bonds

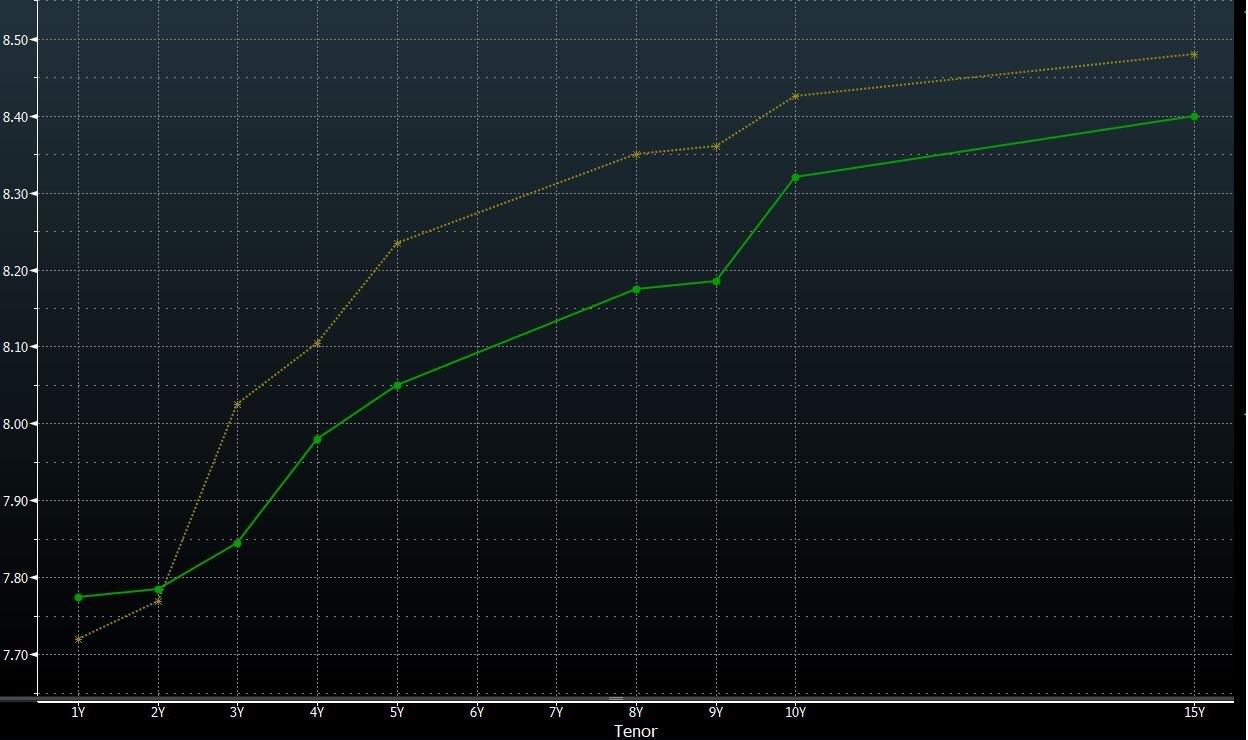

Сдвиг кривой ОФЗ

За прошедший месяц кривая доходностей ОФЗ сдвинулась вниз практически на всех тенорах на 10-20 б.п.

Зелёная линия - текущие значения, желтая - значения на 11.01.19.

За прошедший месяц кривая доходностей ОФЗ сдвинулась вниз практически на всех тенорах на 10-20 б.п.

Зелёная линия - текущие значения, желтая - значения на 11.01.19.

{kind=link}

⬆️ Это значит, что десятилетние ОФЗ за месяц прибавили в цене около 1%.

#сделки ❗️Мы обязаны уведомлять об операциях. Стоп-приказ на 5% от капитала портфеля PRObonds #2 на откуп короткой позиции в SRH9 час назад сработал. Цена 22 155. Вновь продаем этот же объем, цена 22 100 - 22 150 (как повезет). Переставляем стоп-приказ на эти 5% от капитала на 22 255 р. Это не методично. Но, будем считать, мы обычные люди с обычными страхами, заблуждениями и маниями. @AndreyHohrin

#повесткадня #новостивыводы Опять санкции. Если кратко, то, по информации ряда западных источников, США и ЕС согласовывают и готовы в течение двух месяцев ввести против России новый пакет санкций. Санкции приурочены к задержанию украинских военных кораблей в Керченском проливе в ноябре прошлого года. Санкции должны быть направлены против лиц и компаний, участвовавших в задержании украинских судов и моряков. Пакет мог бы не обсуждаться, но украинские моряки сидят в сизо «Лефортово», на обращения европейских и американских представителей об их освобождении и снятии ареста с судов российская сторона предсказуемо не реагирует. Добавим, в декабре Евросоюз продлил экономические санкции против РФ, обосновав это, дословно, «нулевым прогрессом» в реализации минских соглашений.

Выводы.

• Санкции предметны и будут направлены против ограниченного числа лиц. Правда, их субъектами могут стать оборонные ведомства и компании, производящие вооружение. Но и те, и другие уже под достаточными санкционными ограничениями, и расширение списка этих ограничений вряд ли будет хоть как-то заметно.

• Новый «керченский» пакет точно не затрагивает финансовую инфраструктуру страны. Это единственное святое, чем Россия опасается рисковать в своей большой геополитической конфронтации.

• В общем, объявленные вчера новые санкции мы с Вами не в силах ощутить ни на рыночных котировках, ни на собственном кошельке. Россия и санкции – эта словесная ассоциация надолго. Судя по инвестиционным рейтингам от всей «большой тройки», жить в данной парадигме мы, волей-неволей, научились. Потрясений для рынка акций и облигаций и для рубля, вызванных санкционными рисками, не ждем.

@AndreyHohrin

Выводы.

• Санкции предметны и будут направлены против ограниченного числа лиц. Правда, их субъектами могут стать оборонные ведомства и компании, производящие вооружение. Но и те, и другие уже под достаточными санкционными ограничениями, и расширение списка этих ограничений вряд ли будет хоть как-то заметно.

• Новый «керченский» пакет точно не затрагивает финансовую инфраструктуру страны. Это единственное святое, чем Россия опасается рисковать в своей большой геополитической конфронтации.

• В общем, объявленные вчера новые санкции мы с Вами не в силах ощутить ни на рыночных котировках, ни на собственном кошельке. Россия и санкции – эта словесная ассоциация надолго. Судя по инвестиционным рейтингам от всей «большой тройки», жить в данной парадигме мы, волей-неволей, научились. Потрясений для рынка акций и облигаций и для рубля, вызванных санкционными рисками, не ждем.

@AndreyHohrin

Sky News

EU and US work on new Russia sanctions in response to capture of Ukrainian sailors

Brussels and Washington are understood to be co-ordinating to strengthen the effect on President Vladimir Putin's regime.

#новостивыводы #долгиденьги #эмитенты #utair Судьба UTair (облигационная «дочка» - ООО «Финанс-Авиа»). Главная новость облигационного рынка – дефолта не будет. Хотя бы пока. Увы, до сих пор картина с долгами перевозчика и его способностью их обслуживать не ясна. Ясно другое: кредиторы не пошли по сценарию «Трансаэро», когда быстрое банкротство не компенсировалось достаточностью конкурсной массы, тогда проиграли все, и канувшая в лету «Трансаэро», и банки-кредиторы, и держатели облигаций.

Держатели 75% кредитного долга UTair после наступления в начале февраля кредитного дефолта приняли решение не взыскивать досрочно кредитные средства и залоги. Это первый плюс. Второй плюс – «Финаанс-Авиа» выплатила 187 млн.р. купона по собственным облигациям.

Дальше – спорная ситуация. Да, компания «не упала». И да, основа ее долга – несколько крупных кредитов, включая огромный синдицированный. Из 73 млрд. р. совокупного долга на облигации приходится 13 млрд.р. При такой пропорции права держателей облигаций защищены, мягко говоря, недостаточно. Небольшой список не облигационных кредиторов усиливает риски владельцев облигаций.

Будем откровенны, как пойдет дело и будет решаться ситуация, мы не знаем. Решаться она будет молчаливо и по правилам олигополистической игры. Будем надеяться, что решится миром и выгодой для всех сторон. Но помним и о главной проблеме: долг UTair – это не стечение обстоятельств, а следствие работы в минус. И научить компанию работать с прибылью, думается, банки и представители владельцев облигаций не смогут. Банки профессионально оценивают и затем неплохо взыскивают залоги, но они не управляют бизнесом в сложной ситуации.

Предлагая вывод. Цена на ФинАвиа 01 – около 50% и, возможно, ниже – обещает превосходные прибыли: 9% купона +50%-ный прирост тела за 3 года (погашение в июле 2022) дают 35% годовых. Очень много. Такая доходность увеличит вдвое Ваш капитал менее чем за 3 года. И за это же время капитал может обнулиться. Неверно, шансы не благоприятный исход выше. И покупка бумаг в рамках интеллектуальной рулетки – оправданна.

Мы этого делать не будем по 2 причинам. Во-первых, если бумага торгуется ниже 70% от номинала, по статистике, вероятность ее дефолта не покрывает возможной прибыли. Во-вторых, мы не покупаем облигаций убыточных компаний.

@AndreyHohrin

Держатели 75% кредитного долга UTair после наступления в начале февраля кредитного дефолта приняли решение не взыскивать досрочно кредитные средства и залоги. Это первый плюс. Второй плюс – «Финаанс-Авиа» выплатила 187 млн.р. купона по собственным облигациям.

Дальше – спорная ситуация. Да, компания «не упала». И да, основа ее долга – несколько крупных кредитов, включая огромный синдицированный. Из 73 млрд. р. совокупного долга на облигации приходится 13 млрд.р. При такой пропорции права держателей облигаций защищены, мягко говоря, недостаточно. Небольшой список не облигационных кредиторов усиливает риски владельцев облигаций.

Будем откровенны, как пойдет дело и будет решаться ситуация, мы не знаем. Решаться она будет молчаливо и по правилам олигополистической игры. Будем надеяться, что решится миром и выгодой для всех сторон. Но помним и о главной проблеме: долг UTair – это не стечение обстоятельств, а следствие работы в минус. И научить компанию работать с прибылью, думается, банки и представители владельцев облигаций не смогут. Банки профессионально оценивают и затем неплохо взыскивают залоги, но они не управляют бизнесом в сложной ситуации.

Предлагая вывод. Цена на ФинАвиа 01 – около 50% и, возможно, ниже – обещает превосходные прибыли: 9% купона +50%-ный прирост тела за 3 года (погашение в июле 2022) дают 35% годовых. Очень много. Такая доходность увеличит вдвое Ваш капитал менее чем за 3 года. И за это же время капитал может обнулиться. Неверно, шансы не благоприятный исход выше. И покупка бумаг в рамках интеллектуальной рулетки – оправданна.

Мы этого делать не будем по 2 причинам. Во-первых, если бумага торгуется ниже 70% от номинала, по статистике, вероятность ее дефолта не покрывает возможной прибыли. Во-вторых, мы не покупаем облигаций убыточных компаний.

@AndreyHohrin

#новостивыводы #долгиденьги #эмитенты #utair Последняя консолидация, раскрытая "Ютэйром", выглядит удручающе. Несложно понять банки, которые или идут навстречу заемщику, или делят "дырку от бублика".

#эмитенты #роделен Не без нашей поддержки, облигации пользуются на этой неделе если не ажиотажным, то весьма высоким спросом. При нынешнем темпе размещения, продлится оно еще дней 5, вряд ли более. Мы рады. Компания, по нашей оценке, привлекательна как по динамики бизнеса, так и по финпоказателям. Невысокий купон соответствует качеству эмитента.

#utair #долгиденьги #эмитенты Еще немного в тему дня. Инфорграфика от Ведомостей. Доля облигаций в долге компании. Основная часть долга - один синдицированный кредит. Облигационеры не только в меньшинстве, но и имеют дело с единым пулом кредиторов, преследующим единые же интересы, возможно, бескомпромиссные к прочим кредиторам, включая держателей бондов.