❗ ЦБ принял решение снизить ключевую ставку на 150бп до 9,5%. Вместе с этим регулятор обновил прогнозы по среднему уровню ставки в 2022-24 гг. Мы предлагаем вашему вниманию три сценария изменения КС (жесткий, мягкий и промежуточный), основанные на опубликованном прогнозе ЦБ. Подчеркнем, что это именно расчетные сценарии (и не единственно возможные), а не безусловный прогноз КС.

📌 В нашем последнем прогнозе мы закладывали сценарий, более близкий к жесткой траектории ставки из нынешнего прогноза ЦБ. Таким образом, можно ожидать, что при промежуточном сценарии (со снижением КС до 8,5% в конце года) доходности ОФЗ и ставки денежного рынка будут на 50-100бп ниже опубликованных нами прогнозов.

#прогноз #forecast

@pro_bonds

📌 В нашем последнем прогнозе мы закладывали сценарий, более близкий к жесткой траектории ставки из нынешнего прогноза ЦБ. Таким образом, можно ожидать, что при промежуточном сценарии (со снижением КС до 8,5% в конце года) доходности ОФЗ и ставки денежного рынка будут на 50-100бп ниже опубликованных нами прогнозов.

#прогноз #forecast

@pro_bonds

🤔 Пятничным вечером обсудим вечные еврооблигации банка Home Credit (HCFB). На фоне новостей о продаже банка его нынешними владельцами (чешской PFF Group) и последующей реализации 49,5% пакета, некоторые держатели бумаг стали интересоваться, что в этом случае предусматривают условия эмиссии.

🔍 Изучая проспекты, мы пришли к выводу, что смена собственника дает право предъявить бонды к выкупу только для держателей старших выпусков (которых у HCFB сейчас в обращении нет). Таким образом, смена контролирующего акционера никак не влияет на условия по вечному выпуску.

⛔️ По нашей информации, последний купон, который должен был быть выплачен 7 мая, не дошёл до держателей, в том числе и нерезидентов. Мы отправили запрос в департамент IR HCFB, однако ответа пока не получили. Напомним, что у вечных бондов HCFB есть стандартный для этого типа облигаций пункт о возможности приостановки выплаты купонов. Единственное ограничение от такого действия – невозможность распределять прибыль (в т.ч. платить дивиденды) до полной выплаты долга или возобновления выплаты купонов (как минимум два платежа подряд).

❗️ Важный факт, на который зачастую не обращают внимание держатели еврооблигаций – помимо проспекта эмиссии конкретного выпуска (Prospectus), если эта бумага является частью программы, то многие условия по ней прописаны в проспекте программы (Base Prospectus). Проспект по выпуску дополняет проспект программы и, если в нем прямо не дополняется/опровергается какое-либо из условий Base Prospectus, то все эти условия считаются действующими для конкретной бумаги. Именно в Base Prospectus и прописана возможность предъявления старших бумаг к выпуску при смене собственника (см.фото).

✏️ В качестве другого примера важности Base Prospectus – только в нем для бумаг HCFB прописан т.н. Illegality Clause. Согласно ему, если в силу изменения каких-либо законов или регуляторных документов, эмитент (которым является SPV с юрисдикцией в Люксембурге) не сможет выполнять свои обязанности или получать платежи от HCFB, и эту проблему не удастся решить в течение 30 дней, то банку придется полностью погасить долг, включая накопленные купоны. В Prospectus по отдельной бумаге вы этого условия не найдете.

🤓 Вывод: если вы приобрели бумагу, обращайте внимание на все правоустанавливающие документы!

#corpbonds #hcfb

@pro_bonds

🔍 Изучая проспекты, мы пришли к выводу, что смена собственника дает право предъявить бонды к выкупу только для держателей старших выпусков (которых у HCFB сейчас в обращении нет). Таким образом, смена контролирующего акционера никак не влияет на условия по вечному выпуску.

⛔️ По нашей информации, последний купон, который должен был быть выплачен 7 мая, не дошёл до держателей, в том числе и нерезидентов. Мы отправили запрос в департамент IR HCFB, однако ответа пока не получили. Напомним, что у вечных бондов HCFB есть стандартный для этого типа облигаций пункт о возможности приостановки выплаты купонов. Единственное ограничение от такого действия – невозможность распределять прибыль (в т.ч. платить дивиденды) до полной выплаты долга или возобновления выплаты купонов (как минимум два платежа подряд).

❗️ Важный факт, на который зачастую не обращают внимание держатели еврооблигаций – помимо проспекта эмиссии конкретного выпуска (Prospectus), если эта бумага является частью программы, то многие условия по ней прописаны в проспекте программы (Base Prospectus). Проспект по выпуску дополняет проспект программы и, если в нем прямо не дополняется/опровергается какое-либо из условий Base Prospectus, то все эти условия считаются действующими для конкретной бумаги. Именно в Base Prospectus и прописана возможность предъявления старших бумаг к выпуску при смене собственника (см.фото).

✏️ В качестве другого примера важности Base Prospectus – только в нем для бумаг HCFB прописан т.н. Illegality Clause. Согласно ему, если в силу изменения каких-либо законов или регуляторных документов, эмитент (которым является SPV с юрисдикцией в Люксембурге) не сможет выполнять свои обязанности или получать платежи от HCFB, и эту проблему не удастся решить в течение 30 дней, то банку придется полностью погасить долг, включая накопленные купоны. В Prospectus по отдельной бумаге вы этого условия не найдете.

🤓 Вывод: если вы приобрели бумагу, обращайте внимание на все правоустанавливающие документы!

#corpbonds #hcfb

@pro_bonds

РБК

Чешская PPF Group продаст банк «Хоум Кредит» группе частных инвесторов

Чешская группа избавится от финансовых активов в России. Новыми владельцами российского «Хоум Кредита» станет группа частных инвесторов во главе с председателем совета директоров СПБ Биржи Иваном

❗ Хозяйке на заметку - Зенит установил купон в 0,1%

◒ Внимание всем держателям выпуска Зенит-БО13 (RU000A0JUPW5), ставка купона на следующий год установлена в размере 0,1%.

◑ В соответствии с условиями выпуска, держатели могут предъявить бумаги к выкупу по номиналу до 16 июня. Выкуп производится путем заключения адресных сделок на бирже. Для этого нужно подать специальное распоряжение брокеру. Обычно это нетривиальная процедура, требующая либо подачи голосого ордера, либо письменного, поэтому лучше озабоиться вопросом заранее.

◓ Если же брокер не умеет принимать/исполнять такие распоряжения, то еще есть время продать бумагу. Правда, стакан по выпуску "жидкий" - сегодня вечером стоял бид только на 100 по 90,72. С другой стороны, это и возможность заработать тем, кто уверен в своем брокере.

◐ Правда, выпуск очень старый (еще в 2014 размещен) и уже прошел не одну оферту. Скорее всего, в рынке его уже почти нет. На последние оферты заносили не больше 300 бумаг.

@pro_bonds

◒ Внимание всем держателям выпуска Зенит-БО13 (RU000A0JUPW5), ставка купона на следующий год установлена в размере 0,1%.

◑ В соответствии с условиями выпуска, держатели могут предъявить бумаги к выкупу по номиналу до 16 июня. Выкуп производится путем заключения адресных сделок на бирже. Для этого нужно подать специальное распоряжение брокеру. Обычно это нетривиальная процедура, требующая либо подачи голосого ордера, либо письменного, поэтому лучше озабоиться вопросом заранее.

◓ Если же брокер не умеет принимать/исполнять такие распоряжения, то еще есть время продать бумагу. Правда, стакан по выпуску "жидкий" - сегодня вечером стоял бид только на 100 по 90,72. С другой стороны, это и возможность заработать тем, кто уверен в своем брокере.

◐ Правда, выпуск очень старый (еще в 2014 размещен) и уже прошел не одну оферту. Скорее всего, в рынке его уже почти нет. На последние оферты заносили не больше 300 бумаг.

@pro_bonds

💰 Избыток валюты начал приобретать пугающие масштабы. В пятницу банки платили уже 28% годовых за размещение долларов овернайт в обмен на рубли (при RUONIA 10,6%). Вероятно на ситуацию повлияли санкции на НРД, повышающие риски для размещения валюты в НКЦ.

⚖️ В такой ситуации размеры комиссий за хранение валюты на счетах банков уже не кажутся завышенными. Пока они не превышают 1% в месяц (12% в год), а "доплата" банков за размещение долларов через своп в пятницу была выше 17% годовых. За хранение валюты в НКЦ придется платить 5-7%.

❓ Какие перспективы у валютных сбережений? Во-первых, комиссии для текущих счетов наверняка станут нормой, а новые депозиты перестанут открывать большинство банков. Во-вторых, мы ждем максимального ослабления всех ограничений на перевод валюты зарубеж – сейчас у банков и государства общая задача избавиться от валюты, а не сохранить ее в стране. В-третьих вероятен некоторый переток в менее популярные валюты, например юань или привязанный к доллару дирхам ОАЭ.

#валюта

@pro_bonds

⚖️ В такой ситуации размеры комиссий за хранение валюты на счетах банков уже не кажутся завышенными. Пока они не превышают 1% в месяц (12% в год), а "доплата" банков за размещение долларов через своп в пятницу была выше 17% годовых. За хранение валюты в НКЦ придется платить 5-7%.

❓ Какие перспективы у валютных сбережений? Во-первых, комиссии для текущих счетов наверняка станут нормой, а новые депозиты перестанут открывать большинство банков. Во-вторых, мы ждем максимального ослабления всех ограничений на перевод валюты зарубеж – сейчас у банков и государства общая задача избавиться от валюты, а не сохранить ее в стране. В-третьих вероятен некоторый переток в менее популярные валюты, например юань или привязанный к доллару дирхам ОАЭ.

#валюта

@pro_bonds

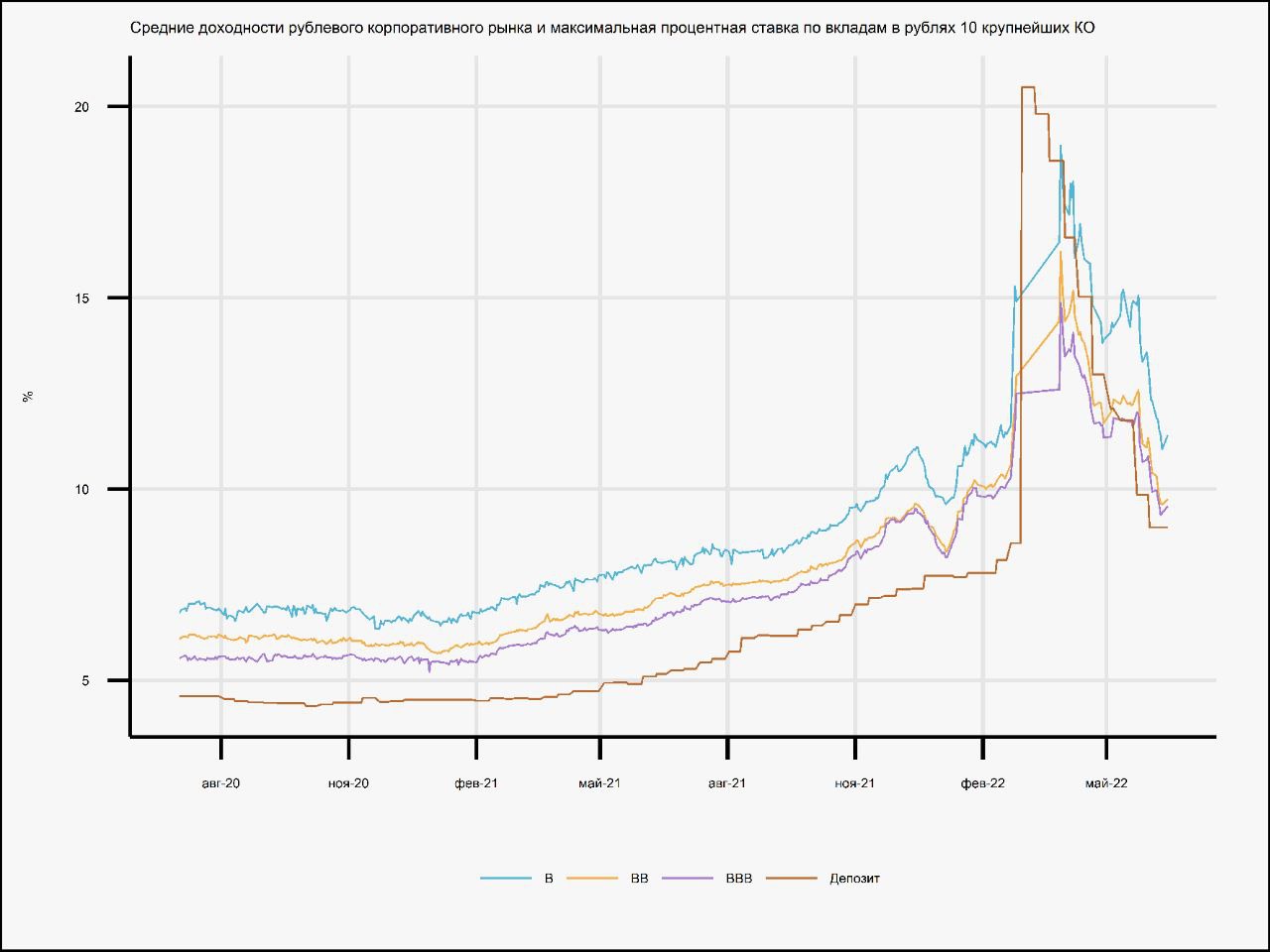

💼 Где деньги, вкладчик?

✂️ В пятницу Банк России снизил ставку до 9,50% и ужесточил сигнал, заявив о том, что на грядущих совещаниях будет лишь рассматривать необходимость дальнейшего смягчения. Это переломный момент – можно сказать, что ставка стабилизировалась около своих равновесных значений и широкие шаги ДКП уже в прошлом.

📊 На графике представлена максимальная процентная ставка по вкладам в российских рублях десяти банков, привлекающих наибольший объём депозитов физических лиц и средние доходности рублевых корпоративных облигаций, которые мы отобрали с учетом критериев ликвидности.

💡 Дабы избежать попадания в выборку дефолтных и близких к погашению/оферте бумаг мы ограничили ее дюрацией в 0,7 лет и ценой бумаги в 50% от номинала. Композитные рейтинги с 18 февраля заморожены, причем в бумаги с рейтингом B мы также включили выпуски эмитентов, не имеющих композитного рейтинга. Максимальная депозитная ставка за первую декаду июня 2022 г. индикативно выставлена на уровне 9,00% (в моменте статистика за этот период все еще не вышла).

📌 У нас нет оснований не доверять Банку России: мы ожидаем плавной траектории депозитных ставок в ближайшем будущем. В этих условиях спреды между доходностями и депозитами также должны скоро стабилизироваться относительно своих нормальных исторических значений.

⛔️ Отвечая на вопрос заголовка: средства с депозитов уже пошли в корпоративный долг. Как видно из графика, стремительная нормализация доходностей, которая происходила в начале июня привела к существенному сужению всех спредов. Ожидать продолжения ралли на волне денег со вкладов не стоит. Мы думаем, что "первый эшелон" (>=BB) даже слегка "разогнался" как по отношению к депозитам, так и к кривой ОФЗ. Что, наверное, неудивительно на фоне отсутствия нового предложения.

✂️ В пятницу Банк России снизил ставку до 9,50% и ужесточил сигнал, заявив о том, что на грядущих совещаниях будет лишь рассматривать необходимость дальнейшего смягчения. Это переломный момент – можно сказать, что ставка стабилизировалась около своих равновесных значений и широкие шаги ДКП уже в прошлом.

📊 На графике представлена максимальная процентная ставка по вкладам в российских рублях десяти банков, привлекающих наибольший объём депозитов физических лиц и средние доходности рублевых корпоративных облигаций, которые мы отобрали с учетом критериев ликвидности.

💡 Дабы избежать попадания в выборку дефолтных и близких к погашению/оферте бумаг мы ограничили ее дюрацией в 0,7 лет и ценой бумаги в 50% от номинала. Композитные рейтинги с 18 февраля заморожены, причем в бумаги с рейтингом B мы также включили выпуски эмитентов, не имеющих композитного рейтинга. Максимальная депозитная ставка за первую декаду июня 2022 г. индикативно выставлена на уровне 9,00% (в моменте статистика за этот период все еще не вышла).

📌 У нас нет оснований не доверять Банку России: мы ожидаем плавной траектории депозитных ставок в ближайшем будущем. В этих условиях спреды между доходностями и депозитами также должны скоро стабилизироваться относительно своих нормальных исторических значений.

⛔️ Отвечая на вопрос заголовка: средства с депозитов уже пошли в корпоративный долг. Как видно из графика, стремительная нормализация доходностей, которая происходила в начале июня привела к существенному сужению всех спредов. Ожидать продолжения ралли на волне денег со вкладов не стоит. Мы думаем, что "первый эшелон" (>=BB) даже слегка "разогнался" как по отношению к депозитам, так и к кривой ОФЗ. Что, наверное, неудивительно на фоне отсутствия нового предложения.

{kind=link}

💥 SPV и санкции: новые нюансы

🤯 Изучая кейс вокруг Северстали и внесением компании в SDN список (см. наш Санкционный «помощник»), мы обратили внимание на то, что эмитент евробондов компании – Steel Capital S.A. – формально не попадает под ограничения, введенные американским регулятором. Мы попытались разобраться, с чем это может быть связано.

🔒 Как мы разбирали в нашем посте про 🐰 «Кроличью нору», SPV-эмитент российских евробондов является 100%-дочкой конечного заемщика / поручителя лишь в половине случаев (у бондов, выпущенных под структурой гарантированных нот). Но при этом SPV всегда контролируется группой: контроль обусловлен тем, что SPV образована специально для выполнения конкретных целей / функций внутри группы.

🇳🇱 В случае с Северсталью, акциями Steel Capital S.A. (зарегистрированной в Люксембурге) владеют два голландских штихтинга (Stichting Steel Capital Luxembourg и Stichting Participatie Vistra), а штихтинг, насколько мы понимаем, не имеет акционерного капитала и «собственников». Следовательно, Северсталь не владеет SPV, но контролирует ее.

❗ Здесь важно понимать «границы» санкций. Если у OFAC основанием для ограничений является понятие собственности («правило 50%»), то у Еврокомиссии оно в определенном смысле шире – санкции основываются на понятии контроля. Таким образом, эмитент Северстали находится под санкциями ЕС, но не США.

📌 Аналогичную структуру владения SPV-эмитентом (с трастовым управлением) мы увидели и у других компаний, чьи бонды выпущены под LPN-структурой: у Газпрома, РЖД, ММК, НЛМК, Норникеля, НОВАТЭКа, ФосАгро, Уралкалия, ТМК, Домодедово, ПМХ и МТС.

💡 Мы предполагаем, что формальное отсутствие непосредственно эмитентов (SPV-компаний) в SDN списке может в теории позволить некоторым инвесторам-нерезидентам в дальнейшем продолжать совершать торговые операции с данными еврооблигациями, не нарушая санкционные ограничения (однако боязнь нарушить санкции может ограничить возможность проведения таких операций - в этом контексте помним про недавний запрет американским инвесторам приобретать российский долг на вторичном рынке). К тому же, это не поможет сохранить денежные потоки между SPV и конечными заемщиками/поручителями и таким образом избежать попадания эмитента в состояние дефолта.

#corpbonds #severstal

@pro_bonds

🤯 Изучая кейс вокруг Северстали и внесением компании в SDN список (см. наш Санкционный «помощник»), мы обратили внимание на то, что эмитент евробондов компании – Steel Capital S.A. – формально не попадает под ограничения, введенные американским регулятором. Мы попытались разобраться, с чем это может быть связано.

🔒 Как мы разбирали в нашем посте про 🐰 «Кроличью нору», SPV-эмитент российских евробондов является 100%-дочкой конечного заемщика / поручителя лишь в половине случаев (у бондов, выпущенных под структурой гарантированных нот). Но при этом SPV всегда контролируется группой: контроль обусловлен тем, что SPV образована специально для выполнения конкретных целей / функций внутри группы.

🇳🇱 В случае с Северсталью, акциями Steel Capital S.A. (зарегистрированной в Люксембурге) владеют два голландских штихтинга (Stichting Steel Capital Luxembourg и Stichting Participatie Vistra), а штихтинг, насколько мы понимаем, не имеет акционерного капитала и «собственников». Следовательно, Северсталь не владеет SPV, но контролирует ее.

❗ Здесь важно понимать «границы» санкций. Если у OFAC основанием для ограничений является понятие собственности («правило 50%»), то у Еврокомиссии оно в определенном смысле шире – санкции основываются на понятии контроля. Таким образом, эмитент Северстали находится под санкциями ЕС, но не США.

📌 Аналогичную структуру владения SPV-эмитентом (с трастовым управлением) мы увидели и у других компаний, чьи бонды выпущены под LPN-структурой: у Газпрома, РЖД, ММК, НЛМК, Норникеля, НОВАТЭКа, ФосАгро, Уралкалия, ТМК, Домодедово, ПМХ и МТС.

💡 Мы предполагаем, что формальное отсутствие непосредственно эмитентов (SPV-компаний) в SDN списке может в теории позволить некоторым инвесторам-нерезидентам в дальнейшем продолжать совершать торговые операции с данными еврооблигациями, не нарушая санкционные ограничения (однако боязнь нарушить санкции может ограничить возможность проведения таких операций - в этом контексте помним про недавний запрет американским инвесторам приобретать российский долг на вторичном рынке). К тому же, это не поможет сохранить денежные потоки между SPV и конечными заемщиками/поручителями и таким образом избежать попадания эмитента в состояние дефолта.

#corpbonds #severstal

@pro_bonds

{kind=link}

🏦 МКБ попытается осуществить прямые выплаты купонов по двум евробондам

❗ Московский Кредитный Банк обратился к держателям двух евробондов - старшего выпуска с погашением в июне 2024 г. (XS1964558339) и вечного суборда с колл-опционом в апреле 2027 г. (XS2392969395) с предложением касательно выплаты купонов. Даты платежей - 27 июня у старшего выпуска (квартальный купон) и 5 июля у вечного (полугодовой), годовые ставки купона - 7,121% и 7,625% соответственно.

❌ Выплаты сейчас по факту невозможны из-за введенных санкций Великобритании и отключения МКБ от SWIFT. МКБ обратился к британскому регулятору с просьбой предоставить Казначейскую Лицензию для выплаты платежей, однако перспективы запроса неясны.

✉️ В связи с этим банк приглашает держателей двух вышеупомянутых евробондов связаться с ним напрямую для обсуждения возможности выплаты. Держателям предлагается прислать информацию касательно объема принадлежащих облигаций, места их хранения и юрисдикции держателя/посредника.

🙏🏻 Таким образом, МКБ вошел в число компаний, которые ищут способы платить всем держателям облигаций, несмотря на "обрушение" моста Euroclear-НРД. Помимо него, к ним относятся ММК, МТС, Нордголд и ПИК. По нашему мнению, этот список будет расти, поскольку все громче звучат голоса тех, кто недоволен продолжающимися выплатами через Euroclear. В этом сценарии деньги получают только иностранные держатели российских еврооблигаций, а локальные инвесторы остаются ни с чем.

#corpbonds #banks #CBoM

@pro_bonds

❗ Московский Кредитный Банк обратился к держателям двух евробондов - старшего выпуска с погашением в июне 2024 г. (XS1964558339) и вечного суборда с колл-опционом в апреле 2027 г. (XS2392969395) с предложением касательно выплаты купонов. Даты платежей - 27 июня у старшего выпуска (квартальный купон) и 5 июля у вечного (полугодовой), годовые ставки купона - 7,121% и 7,625% соответственно.

❌ Выплаты сейчас по факту невозможны из-за введенных санкций Великобритании и отключения МКБ от SWIFT. МКБ обратился к британскому регулятору с просьбой предоставить Казначейскую Лицензию для выплаты платежей, однако перспективы запроса неясны.

✉️ В связи с этим банк приглашает держателей двух вышеупомянутых евробондов связаться с ним напрямую для обсуждения возможности выплаты. Держателям предлагается прислать информацию касательно объема принадлежащих облигаций, места их хранения и юрисдикции держателя/посредника.

🙏🏻 Таким образом, МКБ вошел в число компаний, которые ищут способы платить всем держателям облигаций, несмотря на "обрушение" моста Euroclear-НРД. Помимо него, к ним относятся ММК, МТС, Нордголд и ПИК. По нашему мнению, этот список будет расти, поскольку все громче звучат голоса тех, кто недоволен продолжающимися выплатами через Euroclear. В этом сценарии деньги получают только иностранные держатели российских еврооблигаций, а локальные инвесторы остаются ни с чем.

#corpbonds #banks #CBoM

@pro_bonds

👩🎓 🙋♂️Рубрика «Школа инвестора»

😯 Мы неоднократно обращали внимание, что среди розничных облигационных инвесторов распространено ошибочное мнение о том, что при продаже облигации перед выплатой купона (вместе с НКД) удается избежать налога на полученный доход. Это, конечно же, не так.

❗ В этом случае инвестор заплатит налог с фактического дохода, рассчитанного от "грязной цены" (т.е цены с учетом НКД) между покупкой и продажей облигации. В то же время, как и когда будет удержан налог зависит от конкретного брокера. Как правило, после начисления купонного дохода (по локальным облигациям), брокеры сразу удерживают подоходный налог (13%), а при продаже облигации, налог на полученный доход может быть удержан брокером позднее (после окончания налогового периода или же при выводе средств с брокерского счета).

😯 Мы неоднократно обращали внимание, что среди розничных облигационных инвесторов распространено ошибочное мнение о том, что при продаже облигации перед выплатой купона (вместе с НКД) удается избежать налога на полученный доход. Это, конечно же, не так.

❗ В этом случае инвестор заплатит налог с фактического дохода, рассчитанного от "грязной цены" (т.е цены с учетом НКД) между покупкой и продажей облигации. В то же время, как и когда будет удержан налог зависит от конкретного брокера. Как правило, после начисления купонного дохода (по локальным облигациям), брокеры сразу удерживают подоходный налог (13%), а при продаже облигации, налог на полученный доход может быть удержан брокером позднее (после окончания налогового периода или же при выводе средств с брокерского счета).

🛢️ 🇰🇿 КазМунайГаз: растет вероятность реализации колл-опциона по Кашагану в ближайшем будущем

🔑🔓 По данным Интерфакса, апелляционный суд Гааги снял арест с 50% доли госфонда Самрук-Казына в KMG Kashagan B.V. Арест на долю был наложен в 2019 году по разбирательству между Казахстаном и молдавской семьей Стати - он мешал КМГ реализовать опцион на обратный выкуп этой доли у Самрук-Казына и был одной из причин, откладывающих выход КМГ на IPO.

📌 Напомним, в 2015 госфонд купил у КМГ 50% в KMG Kashagan B.V. (которая держит 16.88% в Кашаганcком нефтяном месторождении, одном из крупнейших в Казахстане) за $4.7 млрд, чтобы предоставить КМГ дополнительную ликвидность для выполнения ковенант по долгу. Опцион на обратный выкуп доли, которая позволит КМГ консолидировать KMG Kashagan B.V., изначально действовал до конца 2020, но затем был продлен до конца 2022.

⬆️ Консолидация KMG Kashagan B.V. повысит оценку компании в преддверии потенциального IPO. Но в то же время, скорее всего, потребует от КМГ привлечь новый долг (на конец 1к22 денежные средства на балансе составляли $3.6 млрд). Отметим, что в течение 2022 Самрук-Казына должен вернуть КМГ порядка $1.1 млрд помощи, которую КМГ предоставлял своему акционеру с 2015 года. Вскоре КМГ должен также выплатить около $0.5 млрд дивидендов (за 2021).

❓ В конце прошлого года Самрук-Казына объявил о своих планах провести IPO КМГ (и еще ряда госкомпаний) в 2022 году. Недавно руководство фонда заявило, что окончательное решение об этом будет принято летом 2022, исходя из геополитических факторов. IPO КМГ обсуждается уже на протяжении более 10 лет.

📌 КазМунайГаз имеет рейтинги инвестиционного уровня от двух международных агентств (Moody’s Baa2/Stable, S&P BB/Negative, Fitch BBB-/Stable).

#corpbonds #kmg

@pro_bonds

🔑🔓 По данным Интерфакса, апелляционный суд Гааги снял арест с 50% доли госфонда Самрук-Казына в KMG Kashagan B.V. Арест на долю был наложен в 2019 году по разбирательству между Казахстаном и молдавской семьей Стати - он мешал КМГ реализовать опцион на обратный выкуп этой доли у Самрук-Казына и был одной из причин, откладывающих выход КМГ на IPO.

📌 Напомним, в 2015 госфонд купил у КМГ 50% в KMG Kashagan B.V. (которая держит 16.88% в Кашаганcком нефтяном месторождении, одном из крупнейших в Казахстане) за $4.7 млрд, чтобы предоставить КМГ дополнительную ликвидность для выполнения ковенант по долгу. Опцион на обратный выкуп доли, которая позволит КМГ консолидировать KMG Kashagan B.V., изначально действовал до конца 2020, но затем был продлен до конца 2022.

⬆️ Консолидация KMG Kashagan B.V. повысит оценку компании в преддверии потенциального IPO. Но в то же время, скорее всего, потребует от КМГ привлечь новый долг (на конец 1к22 денежные средства на балансе составляли $3.6 млрд). Отметим, что в течение 2022 Самрук-Казына должен вернуть КМГ порядка $1.1 млрд помощи, которую КМГ предоставлял своему акционеру с 2015 года. Вскоре КМГ должен также выплатить около $0.5 млрд дивидендов (за 2021).

❓ В конце прошлого года Самрук-Казына объявил о своих планах провести IPO КМГ (и еще ряда госкомпаний) в 2022 году. Недавно руководство фонда заявило, что окончательное решение об этом будет принято летом 2022, исходя из геополитических факторов. IPO КМГ обсуждается уже на протяжении более 10 лет.

📌 КазМунайГаз имеет рейтинги инвестиционного уровня от двух международных агентств (Moody’s Baa2/Stable, S&P BB/Negative, Fitch BBB-/Stable).

#corpbonds #kmg

@pro_bonds

💧 Банковская ликвидность за прошлую неделю

📆 Во вторник завершился очередной период усреднения. Ряду банков пришлось резко увеличить заимствования у ЦБ в последний день усреднения, чтобы выполнить норматив. Объем кредитов с фиксированной ставкой вырос почти на 2,5 трлн руб. за день – до 2,81 трлн руб., максимума с начала марта. Отметим, что в системе сохраняется выраженный дисбаланс – пока одни банки брали 2+ трлн руб. у ЦБ под КС+1%, другие держали почти 2 трлн руб. на депозитах с фиксированной ставкой КС-1%.

💰 В сфере валютной ликвидности отметим резкое снижение овернайт базиса – от рекордных 1257бп в конце предыдущей недели до 201бп в четверг. При этом в пятницу ставка по свопу вновь выросла почти на 300бп, так что базис в пятницу, вероятно составлял порядка 500бп. Таким образом, беспрецедентный избыток валюты в системе сохраняется при очень высокой волатильности величины "доплаты" за размещение избыточных долларов через своп.

#ликвидность #денрынок

@pro_bonds

📆 Во вторник завершился очередной период усреднения. Ряду банков пришлось резко увеличить заимствования у ЦБ в последний день усреднения, чтобы выполнить норматив. Объем кредитов с фиксированной ставкой вырос почти на 2,5 трлн руб. за день – до 2,81 трлн руб., максимума с начала марта. Отметим, что в системе сохраняется выраженный дисбаланс – пока одни банки брали 2+ трлн руб. у ЦБ под КС+1%, другие держали почти 2 трлн руб. на депозитах с фиксированной ставкой КС-1%.

💰 В сфере валютной ликвидности отметим резкое снижение овернайт базиса – от рекордных 1257бп в конце предыдущей недели до 201бп в четверг. При этом в пятницу ставка по свопу вновь выросла почти на 300бп, так что базис в пятницу, вероятно составлял порядка 500бп. Таким образом, беспрецедентный избыток валюты в системе сохраняется при очень высокой волатильности величины "доплаты" за размещение избыточных долларов через своп.

#ликвидность #денрынок

@pro_bonds

Навигатор ОФЗ: в районе 9%.

· За неделю короткие ОФЗ прибавили в цене до 0,1пп, среднесрочные выпуски укрепились на 0,1-0,4пп, в длинных бумагах единое направление отсутствовало. Короткий и средний сегменты кривой сместились на 5-10бп вниз, а дальний конец остался на уровне закрытия предшествующей недели. Сильнейшие движения случились в четверг, когда рынок отыгрывал позитивный сюрприз по недельной инфляции (-0,14% н/н).

· Отметим коррекцию в коротких и среднесрочных линкерах. ОФЗ-52001 ИН (-1,7пп н/н в цене) и ОФЗ-52002 ИН (-1,4пп н/н) прибавили за неделю в доходностях 138бп и 26бп соответственно.

· Средний дневной торговый оборот за прошлую неделю составил 9,6 млрд руб. (12,1 млрд руб. неделей ранее) и был равномерно распределен по срочности. Наблюдался повышенный интерес к ОФЗ-26209 с погашением в июле (почти 20% недельного оборота).

· В четверг Антон Силуанов объявил, что Минфин не исключает выхода на внутренний рынок займов в этом году. Рынок на эту новость выраженной реакции не продемонстрировал.

· За неделю короткие ОФЗ прибавили в цене до 0,1пп, среднесрочные выпуски укрепились на 0,1-0,4пп, в длинных бумагах единое направление отсутствовало. Короткий и средний сегменты кривой сместились на 5-10бп вниз, а дальний конец остался на уровне закрытия предшествующей недели. Сильнейшие движения случились в четверг, когда рынок отыгрывал позитивный сюрприз по недельной инфляции (-0,14% н/н).

· Отметим коррекцию в коротких и среднесрочных линкерах. ОФЗ-52001 ИН (-1,7пп н/н в цене) и ОФЗ-52002 ИН (-1,4пп н/н) прибавили за неделю в доходностях 138бп и 26бп соответственно.

· Средний дневной торговый оборот за прошлую неделю составил 9,6 млрд руб. (12,1 млрд руб. неделей ранее) и был равномерно распределен по срочности. Наблюдался повышенный интерес к ОФЗ-26209 с погашением в июле (почти 20% недельного оборота).

· В четверг Антон Силуанов объявил, что Минфин не исключает выхода на внутренний рынок займов в этом году. Рынок на эту новость выраженной реакции не продемонстрировал.

🍗 У Минфина пропал аппетит к ОФЗ?

• Вчера стало известно, что Минфин заложил в проект «ОНБП на 2023-2025 гг.» чистое привлечение в размере 1,0, 1,4 и 2,4 трлн руб. на следующие три года. От внешних заимствований регулятор решил отказаться.

• По нашим расчетам, это соответствует валовым займам в размере 1,8, 2,8 и 3,7 трлн руб. в 2023-2025 гг, (35, 55 и 70 млрд в неделю).

• В сентябре 2021 г. Минфин закладывал чистые размещения на 2023-2024 гг на уровне 2,6 трлн руб. (3,4 трлн и 4,1 трлн брутто).

• За вычетом текущего года, размещения на 2023 г. запланированы в рекордно низком объеме с 2018 г. Тогда в апреле были расширены списки SDN (в т. ч. на Русал), а в августе последовали рестрикции по "делу Скрипалей" (когда впервые заговорили об ограничениях на российский госдолг). Минфин был вынужден взять паузу: в III кв. 2018 г. было размещено ОФЗ лишь на 205 млрд руб. против 463 млрд руб. в I квартале.

• Оценка размещений на 2023 г. полностью совпала с нашим прогнозом. Как мы и предполагали, регулятор выходит на рынок аккуратно: объемы недельных размещений до 50 млрд руб. исторически не оказывали сильного давления на рынок. Но важно помнить об отсутствии нерезидентов, доля которых в длинных бумагах доходила до 50%. В связи с этим, мы сохраняем прогноз на плавный рост спреда 2-10 лет.

• Отметим, что на прошлой неделе Антон Силуанов не исключил новых размещений до конца года. При этом в проект ОНБП на этот год чистое привлечение ОФЗ заложено в объеме -1 трлн (0,1 трлн руб. размещений при 1,1 трлн руб. погашений), то есть предполагается отсутствие размещений до конца года. Мы более склонны верить министру, так как смягчение ДКП вплоть до 8% ближе к концу этого года создаст благоприятные для возобновления займов условия. Однако вряд ли их валовый объем по итогам 2022 г. превысит 350 млрд руб.

• При этом мы считаем, что есть риск более высокого предложения госдолга. Проект документа базируется на майской редакции макропрогноза Минэкономразвития, в котором цена барреля Urals на 2023 г. составляет $71,4, а в 2024 г. - $66,4. Это соответствует $100 за Brent (при дисконте в $20-30). Однако, с учетом ужесточения ДКП глобальными ЦБ из-за повсеместного роста инфляции, растет вероятность рецессии в ключевых экономиках. Это может привести к обвалу нефтяных котировок, что приведет к падению нефтегазовых доходов и вынудит Минфин повысить план заимствований.

• Вчера стало известно, что Минфин заложил в проект «ОНБП на 2023-2025 гг.» чистое привлечение в размере 1,0, 1,4 и 2,4 трлн руб. на следующие три года. От внешних заимствований регулятор решил отказаться.

• По нашим расчетам, это соответствует валовым займам в размере 1,8, 2,8 и 3,7 трлн руб. в 2023-2025 гг, (35, 55 и 70 млрд в неделю).

• В сентябре 2021 г. Минфин закладывал чистые размещения на 2023-2024 гг на уровне 2,6 трлн руб. (3,4 трлн и 4,1 трлн брутто).

• За вычетом текущего года, размещения на 2023 г. запланированы в рекордно низком объеме с 2018 г. Тогда в апреле были расширены списки SDN (в т. ч. на Русал), а в августе последовали рестрикции по "делу Скрипалей" (когда впервые заговорили об ограничениях на российский госдолг). Минфин был вынужден взять паузу: в III кв. 2018 г. было размещено ОФЗ лишь на 205 млрд руб. против 463 млрд руб. в I квартале.

• Оценка размещений на 2023 г. полностью совпала с нашим прогнозом. Как мы и предполагали, регулятор выходит на рынок аккуратно: объемы недельных размещений до 50 млрд руб. исторически не оказывали сильного давления на рынок. Но важно помнить об отсутствии нерезидентов, доля которых в длинных бумагах доходила до 50%. В связи с этим, мы сохраняем прогноз на плавный рост спреда 2-10 лет.

• Отметим, что на прошлой неделе Антон Силуанов не исключил новых размещений до конца года. При этом в проект ОНБП на этот год чистое привлечение ОФЗ заложено в объеме -1 трлн (0,1 трлн руб. размещений при 1,1 трлн руб. погашений), то есть предполагается отсутствие размещений до конца года. Мы более склонны верить министру, так как смягчение ДКП вплоть до 8% ближе к концу этого года создаст благоприятные для возобновления займов условия. Однако вряд ли их валовый объем по итогам 2022 г. превысит 350 млрд руб.

• При этом мы считаем, что есть риск более высокого предложения госдолга. Проект документа базируется на майской редакции макропрогноза Минэкономразвития, в котором цена барреля Urals на 2023 г. составляет $71,4, а в 2024 г. - $66,4. Это соответствует $100 за Brent (при дисконте в $20-30). Однако, с учетом ужесточения ДКП глобальными ЦБ из-за повсеместного роста инфляции, растет вероятность рецессии в ключевых экономиках. Это может привести к обвалу нефтяных котировок, что приведет к падению нефтегазовых доходов и вынудит Минфин повысить план заимствований.

{kind=link}

⛲💧 Поздно ли покупать Боржоми? Разбираемся.

📈 Боржоми-Финанс-01 объемом 7 млрд руб. (ставка купона 7.6%) с погашением в 2026 году и офертой в 2024 году в настоящее время котируется в районе 85% от номинала (доходность к оферте ~19%). В конце апреля котировки выпуска проседали с 90% до 55% номинала на фоне санкций на контролирующего акционера компании (Alfa Finance Holdings Limited), после чего отыграли основную часть потерь. Тем не менее, доходность выпуска все еще остается относительно высокой по текущему рынку: он попадает в нашу выборку high-yield.

👀 Мы попытались разобраться в сложившейся ситуации и рисках, сопряженными с инвестициями в Боржоми-Финанс-01. Подробнее - в телетайпе.

🔁 После санкций на контролирующего акционера заводы в Грузии приостановили свою работу. Для возобновления их операционной деятельности, Альфа-Групп передала 7.73% акций конечной материнской структуры (Rissa Investments) грузинскому правительству: доля Альфы-Групп снизилась ниже контролирующей.

🔻 Ковенантный пакет по выпуску облигаций предусматривает пут-опцион в случае смены контроля (что по факту произошло), но только если это приводит к снижению рейтинга на 2 и более ступени. Мы считаем такие действия маловероятными.

🚨 По нашему мнению, повышенная доходность Боржоми-Финанс-01 по всей видимости отражает опасения инвесторов, что в сложившейся ситуации новый акционер может рассматривать различные варианты по исполнению обязательств перед держателями рублевых облигаций, в том числе нельзя полностью исключать и возможность реструктуризации. Впрочем, учитывая, что до оферты еще достаточно времени, многое будет зависеть от того, как быстро и эффективно компания сможет восстановить операционную деятельность, что в свою очередь будет определять финансовые потоки.

❓ Также нет ясности относительно того, как грузинские акционеры видят перспективы развития российских активов холдинга (возможно, им важна лишь грузинская часть). Отметим, что условия эмиссии рублевого бонда предусматривают пут-опцион при отчуждении активов и потере контроля над оферентами (в.т.ч. 2 завода в РФ).

☹️ «Поздно ли покупать Боржоми по 85% номинала?». Мы считаем, что да, поздно. Текущая доходность по-нашему мнению не компенсирует потенциальные риски для инвесторов. В тоже время, резких причин избавляться сейчас от бумаги мы также не видим.

#corpbonds #borjomi

@pro_bonds

📈 Боржоми-Финанс-01 объемом 7 млрд руб. (ставка купона 7.6%) с погашением в 2026 году и офертой в 2024 году в настоящее время котируется в районе 85% от номинала (доходность к оферте ~19%). В конце апреля котировки выпуска проседали с 90% до 55% номинала на фоне санкций на контролирующего акционера компании (Alfa Finance Holdings Limited), после чего отыграли основную часть потерь. Тем не менее, доходность выпуска все еще остается относительно высокой по текущему рынку: он попадает в нашу выборку high-yield.

👀 Мы попытались разобраться в сложившейся ситуации и рисках, сопряженными с инвестициями в Боржоми-Финанс-01. Подробнее - в телетайпе.

🔁 После санкций на контролирующего акционера заводы в Грузии приостановили свою работу. Для возобновления их операционной деятельности, Альфа-Групп передала 7.73% акций конечной материнской структуры (Rissa Investments) грузинскому правительству: доля Альфы-Групп снизилась ниже контролирующей.

🔻 Ковенантный пакет по выпуску облигаций предусматривает пут-опцион в случае смены контроля (что по факту произошло), но только если это приводит к снижению рейтинга на 2 и более ступени. Мы считаем такие действия маловероятными.

🚨 По нашему мнению, повышенная доходность Боржоми-Финанс-01 по всей видимости отражает опасения инвесторов, что в сложившейся ситуации новый акционер может рассматривать различные варианты по исполнению обязательств перед держателями рублевых облигаций, в том числе нельзя полностью исключать и возможность реструктуризации. Впрочем, учитывая, что до оферты еще достаточно времени, многое будет зависеть от того, как быстро и эффективно компания сможет восстановить операционную деятельность, что в свою очередь будет определять финансовые потоки.

❓ Также нет ясности относительно того, как грузинские акционеры видят перспективы развития российских активов холдинга (возможно, им важна лишь грузинская часть). Отметим, что условия эмиссии рублевого бонда предусматривают пут-опцион при отчуждении активов и потере контроля над оферентами (в.т.ч. 2 завода в РФ).

☹️ «Поздно ли покупать Боржоми по 85% номинала?». Мы считаем, что да, поздно. Текущая доходность по-нашему мнению не компенсирует потенциальные риски для инвесторов. В тоже время, резких причин избавляться сейчас от бумаги мы также не видим.

#corpbonds #borjomi

@pro_bonds

{kind=link}

Sanctions_Guide.xlsx

16.1 KB

⚡ "Санкционный помощник": теперь с банками

💡 Мы добавили банки – эмитенты валютных евробондов в агрегатор информации по санкциям США, ЕС, Великобритании и других стран.

☹️ Банковский сектор – самый "санкционный". Из 9 эмитентов сразу пять находятся в списке SDN, а еще один (МКБ) – под блокирующими санкциями Великобритании. При этом, помимо британских санкций, единственный запрет для МКБ – выпускать новый долг в США.

🤗 В сравнительно неплохой ситуации находится РСХБ, активы которого не заблокированы в ЕС и США (в отличие от Великобритании, Канады и Австралии). Однако ему нельзя выпускать новый долг во всех основных юрисдикциях. Вообще без значимых санкций (пока?) обошлись Тинькофф и Банк Хоум Кредит.

🚦 Персональные санкции на собственников заметно отличаются по юрисдикциям. Например, владельцы Альфа-Банка находятся под санкциями в ЕС и Британии, но не в США. А акционеры Совкомбанка – наоборот, только в США. При этом на собственников МКБ санкции не вводились вообще.

#corpbonds #banks

@pro_bonds

💡 Мы добавили банки – эмитенты валютных евробондов в агрегатор информации по санкциям США, ЕС, Великобритании и других стран.

☹️ Банковский сектор – самый "санкционный". Из 9 эмитентов сразу пять находятся в списке SDN, а еще один (МКБ) – под блокирующими санкциями Великобритании. При этом, помимо британских санкций, единственный запрет для МКБ – выпускать новый долг в США.

🤗 В сравнительно неплохой ситуации находится РСХБ, активы которого не заблокированы в ЕС и США (в отличие от Великобритании, Канады и Австралии). Однако ему нельзя выпускать новый долг во всех основных юрисдикциях. Вообще без значимых санкций (пока?) обошлись Тинькофф и Банк Хоум Кредит.

🚦 Персональные санкции на собственников заметно отличаются по юрисдикциям. Например, владельцы Альфа-Банка находятся под санкциями в ЕС и Британии, но не в США. А акционеры Совкомбанка – наоборот, только в США. При этом на собственников МКБ санкции не вводились вообще.

#corpbonds #banks

@pro_bonds

❓ Вслед за последним обновлением санкционного помощника мы получили вопрос касательно рублевого евробонда Альфа-Банка (XS1946883342), срок погашения по которому наступает 9 августа.

🔎 В проспекте эмиссии данной бумаги, как и у ряда других рублевых еврооблигаций (например, VEON) присутствует Currency Exchange Option. У держателя бумаги есть право потребовать провести платеж (как купона, так и номинала) в долларах США вместо рублей. Таким образом, в теории, держатели подобных бондов могли бы получить платеж в Euroclear напрямую в иностранной валюте.

☹️ Однако, увы, в данном случае нам нечем порадовать владельцев бумаг в Euroclear. Поскольку Альфа-Банк находится в SDN листе, он, в отличие от VEON, не имеет возможности провести платеж в долларах. Есть вероятность, что он, как и другие эмитенты, попробует получить информацию о держателях бонда напрямую и далее перечислить средства в рублях в НРД. Отметим, что нерезиденты из стран, отнесенных к списку недружественных, смогут получить выплаты только на счета типа "С".

#corpbonds #banks

@pro_bonds

🔎 В проспекте эмиссии данной бумаги, как и у ряда других рублевых еврооблигаций (например, VEON) присутствует Currency Exchange Option. У держателя бумаги есть право потребовать провести платеж (как купона, так и номинала) в долларах США вместо рублей. Таким образом, в теории, держатели подобных бондов могли бы получить платеж в Euroclear напрямую в иностранной валюте.

☹️ Однако, увы, в данном случае нам нечем порадовать владельцев бумаг в Euroclear. Поскольку Альфа-Банк находится в SDN листе, он, в отличие от VEON, не имеет возможности провести платеж в долларах. Есть вероятность, что он, как и другие эмитенты, попробует получить информацию о держателях бонда напрямую и далее перечислить средства в рублях в НРД. Отметим, что нерезиденты из стран, отнесенных к списку недружественных, смогут получить выплаты только на счета типа "С".

#corpbonds #banks

@pro_bonds

{kind=link}

🖥️ Монитор платежей по корпоративным евробондам РФ: каждый сам за себя

🖇️ В конце мая-начале июня в устоявшейся (за последние месяцы) практике проведения платежей по корпоративным евробондам произошел «переломный момент».

❌ Мы видим, что компании, которые не находятся под западными санкциями и платежи которых теоретически могли бы быть проведены зарубежными банками, перестали осуществлять их. Среди них ПИК, МТС и, вероятно, GeoProMining – последний должен был осуществить выплату 20 июня (см. наш Санкционный «помощник»). В нашем понимании, это связано с отказом Минфина выдать разрешение на проведение выплат по внешнему долгу, в основе которого лежит ущемление прав локальных держателей, которые не получают деньги через стандартный канал (что усилилось санкциями на НРД).

✂️ Сейчас такие компании находятся в активном поиске способов разделить поток выплат на два – заплатить и резидентам в НРД, и нерезидентам. На практике такое пытаются сейчас сделать ММК (см. пост; кстати, голосование продлено до 30 июня), Нордголд и Борец (см. пост). До сих пор нет новостей, удалось ли Борцу погасить остаток бонда BOINTE 22 в Евроклире.

🙋♂️ Также заняты идентификацией держателей своих еврооблигаций (кто по крайней мере публично заявил об этом) Северсталь, Лукойл, Уралкалий, МКБ и Совкомфлот. Последний упоминает о возможном варианте изменения условий выпуска евробондов путем введения альтернативного платежного механизма (формулировка схожа с той, что у ММК).

📃 Тем не менее среди российских эмитентов есть и такие, кто продолжает платить «согласно документации», оставляя резидентов не у дел. Среди них Лукойл, НОВАТЭК, НЛМК, VEON. Вероятно, к этому списку в конце июня присоединится еще и Газпром (последние платежи были в конце апреля).

📌 Отдельно отметим, что в середине июня – после 2х месяцев задержки - прошел платеж у ФосАгро (по PHORRU 23), заблокированный платежным агентом (см. пост). Это второй случай разблокировки платежа зарубежным банком (после Еврохима и СУЭКа).

#corpbonds #mts #pik #geopromining #borets #sovcomflot #prosagro

@pro_bonds

🖇️ В конце мая-начале июня в устоявшейся (за последние месяцы) практике проведения платежей по корпоративным евробондам произошел «переломный момент».

❌ Мы видим, что компании, которые не находятся под западными санкциями и платежи которых теоретически могли бы быть проведены зарубежными банками, перестали осуществлять их. Среди них ПИК, МТС и, вероятно, GeoProMining – последний должен был осуществить выплату 20 июня (см. наш Санкционный «помощник»). В нашем понимании, это связано с отказом Минфина выдать разрешение на проведение выплат по внешнему долгу, в основе которого лежит ущемление прав локальных держателей, которые не получают деньги через стандартный канал (что усилилось санкциями на НРД).

✂️ Сейчас такие компании находятся в активном поиске способов разделить поток выплат на два – заплатить и резидентам в НРД, и нерезидентам. На практике такое пытаются сейчас сделать ММК (см. пост; кстати, голосование продлено до 30 июня), Нордголд и Борец (см. пост). До сих пор нет новостей, удалось ли Борцу погасить остаток бонда BOINTE 22 в Евроклире.

🙋♂️ Также заняты идентификацией держателей своих еврооблигаций (кто по крайней мере публично заявил об этом) Северсталь, Лукойл, Уралкалий, МКБ и Совкомфлот. Последний упоминает о возможном варианте изменения условий выпуска евробондов путем введения альтернативного платежного механизма (формулировка схожа с той, что у ММК).

📃 Тем не менее среди российских эмитентов есть и такие, кто продолжает платить «согласно документации», оставляя резидентов не у дел. Среди них Лукойл, НОВАТЭК, НЛМК, VEON. Вероятно, к этому списку в конце июня присоединится еще и Газпром (последние платежи были в конце апреля).

📌 Отдельно отметим, что в середине июня – после 2х месяцев задержки - прошел платеж у ФосАгро (по PHORRU 23), заблокированный платежным агентом (см. пост). Это второй случай разблокировки платежа зарубежным банком (после Еврохима и СУЭКа).

#corpbonds #mts #pik #geopromining #borets #sovcomflot #prosagro

@pro_bonds

{kind=link}

🛢️⛽ Узбекнефтегаз: регулирование из плюса в минус

📃 УНГ – узбекский государственный нефтегазовый холдинг – пару дней назад отчитался по МСФО за 2021.

📊 Выручка увеличилась на 7% г/г (в сумах): благоприятный эффект от роста цен на нефтепродукты (+25% выручка по нефтепродуктам) был нивелирован снижением регулируемой цены на газ, реализуемый Узтрансгазу (-15% выручка по газу). Цены на нефтепродукты в Узбекистане были отпущены в 2019, либерализация рынка газа ранее намечалась на 2022. Скорректированная EBITDA снизилась на 3% г/г (из-за резерва на обесценение).

💪 Позитивный фактор – рост добычи газа (+2.4% г/г) и нефти (+6.5%). Напомним: восстановление объемов добычи нефти и, главным образом, газа – одна из важных задач, которые стоят перед Узбекистаном.

☹️ Вызывает вопрос ухудшение качества торговой дебиторки УНГ (вероятно из-за компании-разработчика нефтегазовых месторождений Epsilon Development Company, с которой, кстати, также судится ТМК). Из-за этого компания увеличила резерв под ее обесценение.

⚡ По нашим расчетам, по итогам 2021 УНГ находился на грани нарушения ковенанты по долговой нагрузке, установленной условиями выпуска дебютного евробонда UNGUZB 28: 3.71x vs. 3.75x (напомним, 7-летний бонд на $700 млн был выпущен в ноябре 2021). Насколько мы понимаем, во избежание нарушения, компания даже перенесла запланированную ранее на 2021 выплату дивидендов (~$110 млн) на 2022 год.

⬇️ В 2022 году долговая нагрузка компании должна начать снижаться, в том числе благодаря запуску завода по производству синтетического топлива Uzbekistan GTL (ввод в эксплуатацию в конце 2021, первая продукция получена неделю назад).

❓ УНГ ведет подготовку к выходу на IPO (конец 2022 обсуждался как один из вариантов). Мы понимаем, что планы будут корректироваться в зависимости от рыночной конъюнктуры, и пока что 2022 не видится нам удачным моментом ни для IPO, ни для либерализации газового рынка в стране.

📉 Евробонд УНГ (UNGUZB 28) индикативно котируется в районе 80% от номинала (YTM 9%). Спред UNGUZB 28 к суверенным выпускам Узбекистана, достигнув максимума в марте, начал сужаться к уровням начала года. Особенно активно сокращение спреда происходит в последние 2 недели: он уменьшился примерно на 80бп до 153бп.

📌 Международные рейтинги УНГ - на уровне суверенного рейтинга Узбекистана (Fitch BB-/ Stable, S&P BB-/ Stable).

#corpbonds #uzbekneftegaz

@pro_bonds

📃 УНГ – узбекский государственный нефтегазовый холдинг – пару дней назад отчитался по МСФО за 2021.

📊 Выручка увеличилась на 7% г/г (в сумах): благоприятный эффект от роста цен на нефтепродукты (+25% выручка по нефтепродуктам) был нивелирован снижением регулируемой цены на газ, реализуемый Узтрансгазу (-15% выручка по газу). Цены на нефтепродукты в Узбекистане были отпущены в 2019, либерализация рынка газа ранее намечалась на 2022. Скорректированная EBITDA снизилась на 3% г/г (из-за резерва на обесценение).

💪 Позитивный фактор – рост добычи газа (+2.4% г/г) и нефти (+6.5%). Напомним: восстановление объемов добычи нефти и, главным образом, газа – одна из важных задач, которые стоят перед Узбекистаном.

☹️ Вызывает вопрос ухудшение качества торговой дебиторки УНГ (вероятно из-за компании-разработчика нефтегазовых месторождений Epsilon Development Company, с которой, кстати, также судится ТМК). Из-за этого компания увеличила резерв под ее обесценение.

⚡ По нашим расчетам, по итогам 2021 УНГ находился на грани нарушения ковенанты по долговой нагрузке, установленной условиями выпуска дебютного евробонда UNGUZB 28: 3.71x vs. 3.75x (напомним, 7-летний бонд на $700 млн был выпущен в ноябре 2021). Насколько мы понимаем, во избежание нарушения, компания даже перенесла запланированную ранее на 2021 выплату дивидендов (~$110 млн) на 2022 год.

⬇️ В 2022 году долговая нагрузка компании должна начать снижаться, в том числе благодаря запуску завода по производству синтетического топлива Uzbekistan GTL (ввод в эксплуатацию в конце 2021, первая продукция получена неделю назад).

❓ УНГ ведет подготовку к выходу на IPO (конец 2022 обсуждался как один из вариантов). Мы понимаем, что планы будут корректироваться в зависимости от рыночной конъюнктуры, и пока что 2022 не видится нам удачным моментом ни для IPO, ни для либерализации газового рынка в стране.

📉 Евробонд УНГ (UNGUZB 28) индикативно котируется в районе 80% от номинала (YTM 9%). Спред UNGUZB 28 к суверенным выпускам Узбекистана, достигнув максимума в марте, начал сужаться к уровням начала года. Особенно активно сокращение спреда происходит в последние 2 недели: он уменьшился примерно на 80бп до 153бп.

📌 Международные рейтинги УНГ - на уровне суверенного рейтинга Узбекистана (Fitch BB-/ Stable, S&P BB-/ Stable).

#corpbonds #uzbekneftegaz

@pro_bonds

{kind=link}