Forwarded from Fineconomics

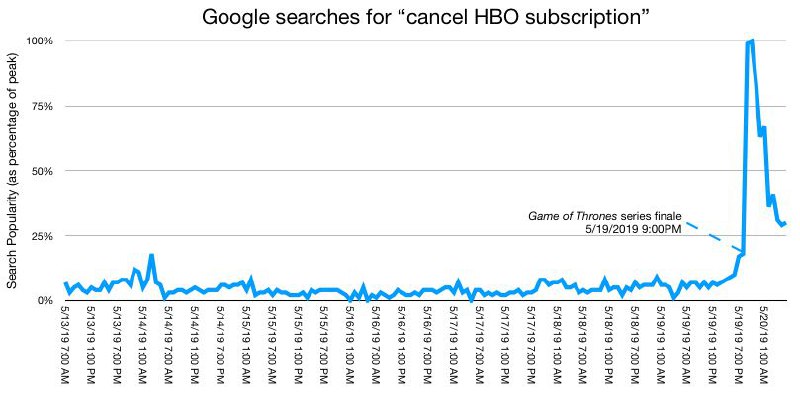

Доля запросов Google по отмене подписки на HBO. После выхода финальной серии Игры престолов наблюдается заметный скачок поиска по отписки HBO. #us #att

Источник: #data

@fineconomics

Источник: #data

@fineconomics

{kind=link}

Книжные магазины на 100 тыс. человек:

Melbourne: 33.9

Buenos Aires: 22.6

Madrid: 15.7

Shanghai: 15.7

Rome: 15.2

Toronto: 12.4

Tokyo: 12.2

Paris: 10.2

Oslo: 9.8

NY: 9.4

Amsterdam: 5.7

LA: 4.7

Moscow: 4.5

London: 4.3

Cape Town: 1.1

Istanbul: 0.9

Lagos: 0.3

(World Cities Culture Forum)

Melbourne: 33.9

Buenos Aires: 22.6

Madrid: 15.7

Shanghai: 15.7

Rome: 15.2

Toronto: 12.4

Tokyo: 12.2

Paris: 10.2

Oslo: 9.8

NY: 9.4

Amsterdam: 5.7

LA: 4.7

Moscow: 4.5

London: 4.3

Cape Town: 1.1

Istanbul: 0.9

Lagos: 0.3

(World Cities Culture Forum)

Таблица ставок подоходного налога в СССР в 1966 году

Максимальная ставка — 10,6%

Минимальная — 0,74%

(Moscow News Digital Archive)

Максимальная ставка — 10,6%

Минимальная — 0,74%

(Moscow News Digital Archive)

{kind=link}

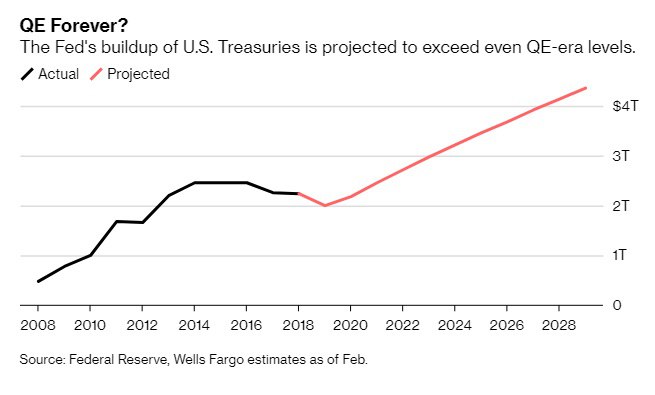

Вечное количественное смягчение

ФРС может уже в следующем году возобновить масштабные покупки долговых бумаг - на этот раз только казначейских облигаций США - в количествах, которые могут в конечном итоге превысить объем покупок в эпоху антикризисного количественного смягчения (QE). По оценке Wells Fargo & Co., баланс ФРС превысит исторический пик по мере того, как регулятор увеличит вложения в казначейские бумаги более чем на $2 трлн в следующем десятилетии.

Конечно, это не будет называться количественным смягчением, или QE, к которому призывал вернуться президент Дональд Трамп. Целью покупок будет не снижение долгосрочных процентных ставок для стимулирования экономического роста, а постепенное замещение ипотечных облигаций по мере их погашения и обеспечение достаточного уровня резервов в банковской системе. Однако эффект, по мнению некоторых наблюдателей, будет преимущественно таким же.

А то, что происходит на рынке гособлигаций США, может иметь продолжительные последствия для экономики в целом. Доходность казначейских облигаций выступает в качестве бенчмарка (эталона, ориентира) для различных займов, и считается, что чем больше этих бумаг ФРС покупала и держала на балансе в рамках QE, тем дешевле в конечном счете становились кредиты для потребителей и предприятий. В посткризисную эру доходность 10-летних казначейских облигаций составляла в среднем чуть менее 2,5% - это примерно вдвое ниже уровня за десятилетие, предшествовавшее финансовому кризису.

К концу года вложения ФРС в казначейские бонды будут составлять около $2 трлн. Однако большинство дилеров Уолл-стрит ожидают, что к середине 2020 года центробанк снова начнет аккумулировать на балансе гособлигации США в стиле QE. А к концу наступающего десятилетия его портфель этих бумаг увеличится более чем вдвое примерно до $4,4 трлн, в результате чего общий размер баланса будет близок к $5 трлн, согласно оценке Wells Fargo. (Вложения ФРС в ипотечные ценные бумаги сократятся с более чем $1,4 трлн до менее чем $400 млрд за этот период.)

О том, что такое количественное смягчение, можно прочитать тут: https://t.iss.one/politeconomics/870

ФРС может уже в следующем году возобновить масштабные покупки долговых бумаг - на этот раз только казначейских облигаций США - в количествах, которые могут в конечном итоге превысить объем покупок в эпоху антикризисного количественного смягчения (QE). По оценке Wells Fargo & Co., баланс ФРС превысит исторический пик по мере того, как регулятор увеличит вложения в казначейские бумаги более чем на $2 трлн в следующем десятилетии.

Конечно, это не будет называться количественным смягчением, или QE, к которому призывал вернуться президент Дональд Трамп. Целью покупок будет не снижение долгосрочных процентных ставок для стимулирования экономического роста, а постепенное замещение ипотечных облигаций по мере их погашения и обеспечение достаточного уровня резервов в банковской системе. Однако эффект, по мнению некоторых наблюдателей, будет преимущественно таким же.

А то, что происходит на рынке гособлигаций США, может иметь продолжительные последствия для экономики в целом. Доходность казначейских облигаций выступает в качестве бенчмарка (эталона, ориентира) для различных займов, и считается, что чем больше этих бумаг ФРС покупала и держала на балансе в рамках QE, тем дешевле в конечном счете становились кредиты для потребителей и предприятий. В посткризисную эру доходность 10-летних казначейских облигаций составляла в среднем чуть менее 2,5% - это примерно вдвое ниже уровня за десятилетие, предшествовавшее финансовому кризису.

К концу года вложения ФРС в казначейские бонды будут составлять около $2 трлн. Однако большинство дилеров Уолл-стрит ожидают, что к середине 2020 года центробанк снова начнет аккумулировать на балансе гособлигации США в стиле QE. А к концу наступающего десятилетия его портфель этих бумаг увеличится более чем вдвое примерно до $4,4 трлн, в результате чего общий размер баланса будет близок к $5 трлн, согласно оценке Wells Fargo. (Вложения ФРС в ипотечные ценные бумаги сократятся с более чем $1,4 трлн до менее чем $400 млрд за этот период.)

О том, что такое количественное смягчение, можно прочитать тут: https://t.iss.one/politeconomics/870

{kind=link}

Против строительства храмов за пять лет протестовали жители 28 городов России

Протесты в Екатеринбурге стали рекордными по упоминаемости в СМИ

Протесты в Екатеринбурге стали рекордными по упоминаемости в СМИ

{kind=link}

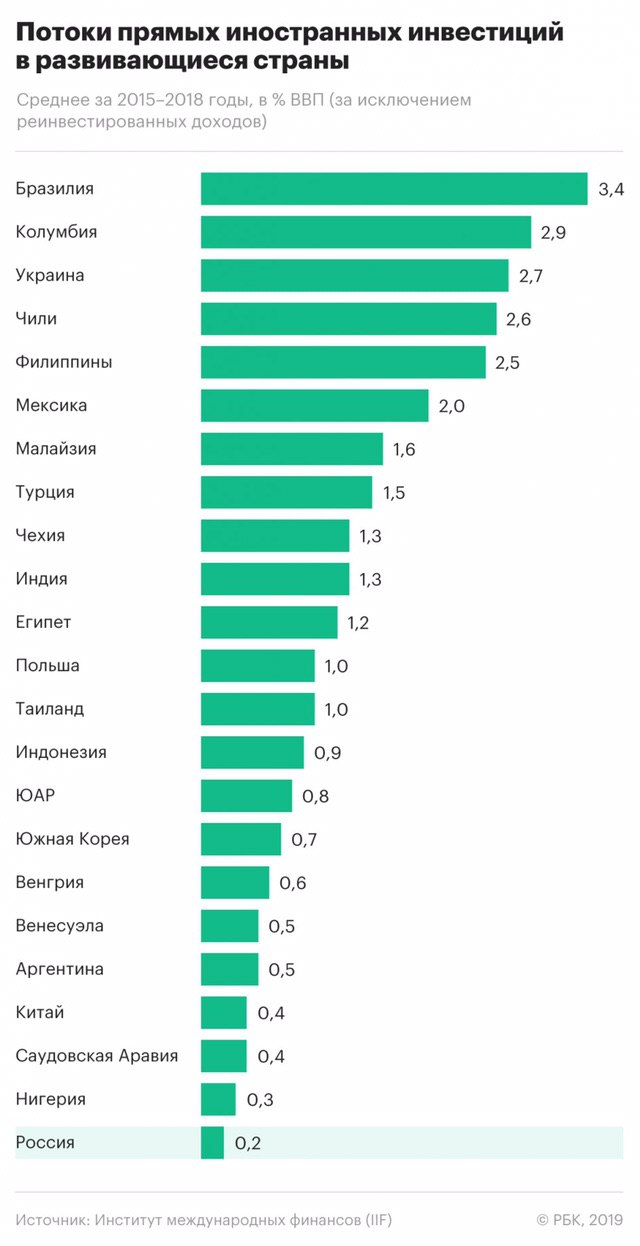

Институт международных финансов (IIF) подсчитал, что прямые иностранные инвестиции в Россию — самые низкие среди всех основных развивающихся стран

{kind=link}

Лауреатом Международной Букеровской премии 2019 года стала писательница из Омана Джоха Альхартхи за книгу "Небесные тела". Это семейная сага, события которой разворачиваются на фоне превращения Омана из центра работорговли в страну, торгующую нефтью.

https://nyti.ms/2HtoP4i

https://nyti.ms/2HtoP4i

{kind=link}

Люди (в особенности экономисты и политики) постоянно путают налоговые ставки и налоги. Многие аргументы в пользу повышения налогов звучат примерно так: "У Скандинавских стран высокие отношения налоговых поступлений к ВВП, поэтому нам нужно повысить налоговые ставки, чтобы расширить наше государство всеобщего благосостояния". Это основной недостаток макро-рассуждений.

Буквально первое правило макроэкономики состоит в том, что расходы создают доход. В мире налоговых ставок это означает, что налоговые поступления растут без изменения налоговых ставок.

Буквально первое правило макроэкономики состоит в том, что расходы создают доход. В мире налоговых ставок это означает, что налоговые поступления растут без изменения налоговых ставок.

Медианная зарплата в России — ₽24 700

По регионам, ₽тыс.:

синий — свыше ₽40

зелёный — от ₽28 до ₽40

салатовый — от ₽24.7 до ₽28

жёлтый — от ₽22 до ₽24.7

оранжевый — от ₽20 до ₽22

красный — от ₽18 до ₽20

коричневый — от ₽16 до ₽18

бордовый — менее ₽16

По регионам, ₽тыс.:

синий — свыше ₽40

зелёный — от ₽28 до ₽40

салатовый — от ₽24.7 до ₽28

жёлтый — от ₽22 до ₽24.7

оранжевый — от ₽20 до ₽22

красный — от ₽18 до ₽20

коричневый — от ₽16 до ₽18

бордовый — менее ₽16

{kind=link}

Канал Мы́тарь (t.iss.one/mytar_rf) входит в число каналов в Telegram, которые мы просматриваем регулярно.

Информационно-аналитический канал о налогах и налоговиках, с разбором реальных кейсов и практическими рекомендациями.

Вы узнаете о работе налоговиков от первого лица и получите ответ на интересующий вас вопрос.

Мы́тарь - просто чумовой канал о налогах на просторах Telegram (на самом деле так).

Читайте и вы. Будьте в теме (t.iss.one/mytar_rf)!

Информационно-аналитический канал о налогах и налоговиках, с разбором реальных кейсов и практическими рекомендациями.

Вы узнаете о работе налоговиков от первого лица и получите ответ на интересующий вас вопрос.

Мы́тарь - просто чумовой канал о налогах на просторах Telegram (на самом деле так).

Читайте и вы. Будьте в теме (t.iss.one/mytar_rf)!

Telegram

Мы́тарь

Канал о налогах, налоговиках, и не только.

По рекламе и другим вопросам - @Mytarsvaz_bot

По рекламе и другим вопросам - @Mytarsvaz_bot

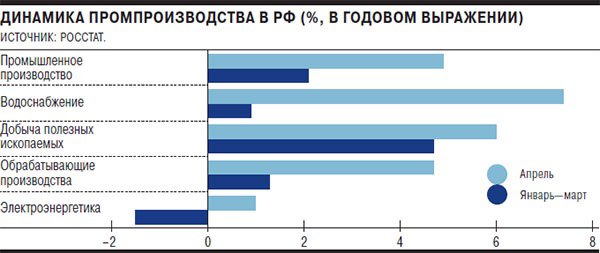

Росстат зафиксировал заметное улучшение динамики промышленного производства в апреле 2019 года, хотя предпосылок к этому не наблюдалось. Основная причина — резкий, на 16%, рост цифр статистики добычи природного газа. По данным отраслевого учета, прирост составил лишь 3,5%, причем по данным Росстата, газа в апреле добывали меньше, чем это зафиксировано по данным ЦДУ ТЭК. Во властных структурах сейчас разбираются с особенностями газовой статистики, без учета которой и одновременно при точном учете календарного фактора никакого промышленного ускорения в апреле, видимо, не было.

{kind=link}

Forwarded from Давыдов.Индекс

Prominent people from Russia

- Vladimir Lenin

- Vladimir Putin

- Grigori Rasputin

- Leon Trotsky

- Joseph Stalin

- Ayn Rand

- Alexander Ovechkin

- Catherine the Great

- Yuri Gagarin

- Leo Tolstoy

- Fyodor Dostoevsky

- Roman Abramovich

По данным The spectator index

- Vladimir Lenin

- Vladimir Putin

- Grigori Rasputin

- Leon Trotsky

- Joseph Stalin

- Ayn Rand

- Alexander Ovechkin

- Catherine the Great

- Yuri Gagarin

- Leo Tolstoy

- Fyodor Dostoevsky

- Roman Abramovich

По данным The spectator index

Протокол майского заседания ФРС обнажил разногласия и неуверенность внутри центробанка

Влиятельные сотрудники Федеральной резервной системы, похоже, утратили уверенность в том, что их руководство сможет достичь цели по инфляции в 2%, если судить по протоколу последнего заседания.

Согласно оценке сотрудников, представленной регулятору, "в среднесрочной перспективе" инфляция будет не дотягивать до 2%, даже несмотря на прогноз дальнейшего роста спроса на рабочую силу.

Это противоречит их прежнему мнению. На заседании Комитета по открытым рынкам ФРС 19-20 марта штатные экономисты совета управляющих ФРС в Вашингтоне прогнозировали, что в следующем году базовая инфляция поднимется до 2% и останется на этом уровне в среднесрочной перспективе.

За изменением прогноза стоит явная уверенность в том, что инфляционные ожидания, которые могут сыграть важную роль в определении уровня фактической инфляции, "немного" опустились и теперь находятся ниже 2%.

"Это неожиданная оценка, которая может оказаться решающей для "голубиного" направления в долгосрочной перспективе", - написал в обзоре в среду Кришна Гуха, отвечающий в Evercore ISI за стратегию центробанков.

Новый прогноз важен, поскольку он служит отправной точкой для углубленных дискуссий между председателем ФРС Джеромом Пауэллом и его коллегами из FOMC на тему их экономических прогнозов и монетарной политики.

Влиятельные сотрудники Федеральной резервной системы, похоже, утратили уверенность в том, что их руководство сможет достичь цели по инфляции в 2%, если судить по протоколу последнего заседания.

Согласно оценке сотрудников, представленной регулятору, "в среднесрочной перспективе" инфляция будет не дотягивать до 2%, даже несмотря на прогноз дальнейшего роста спроса на рабочую силу.

Это противоречит их прежнему мнению. На заседании Комитета по открытым рынкам ФРС 19-20 марта штатные экономисты совета управляющих ФРС в Вашингтоне прогнозировали, что в следующем году базовая инфляция поднимется до 2% и останется на этом уровне в среднесрочной перспективе.

За изменением прогноза стоит явная уверенность в том, что инфляционные ожидания, которые могут сыграть важную роль в определении уровня фактической инфляции, "немного" опустились и теперь находятся ниже 2%.

"Это неожиданная оценка, которая может оказаться решающей для "голубиного" направления в долгосрочной перспективе", - написал в обзоре в среду Кришна Гуха, отвечающий в Evercore ISI за стратегию центробанков.

Новый прогноз важен, поскольку он служит отправной точкой для углубленных дискуссий между председателем ФРС Джеромом Пауэллом и его коллегами из FOMC на тему их экономических прогнозов и монетарной политики.

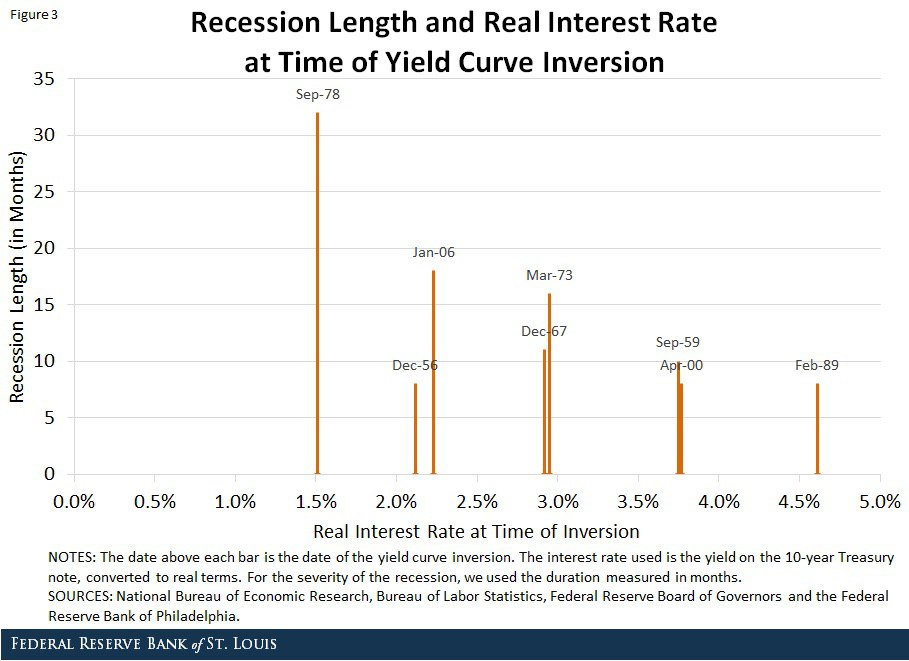

Рецессия уже близко

В марте я писал про инверсию кривой доходности 10-летних казначейских облигаций США. Инверсия — рыночная ситуация, при которой процентные ставки по долгосрочным долговым инструментам более низкие, чем по краткосрочным долговым инструментам. Если доходность 10-летних облигаций опускается ниже доходности 2-летних облигаций, обычно в течение следующих 18 месяцев начинается рецессия.

Авторы блога Федерального резервного банка Сент-Луиса проанализировали связь между доходностью казначейских облигаций и рецессиями с 50-х годов 20 века и выявили отрицательную корреляцию — чем ниже доходность облигаций, тем глубже и длительнее рецессия (см. график).

Сейчас доходность 10-летних казначейских облигаций составляет 2,42%, доходность 2-летних облигаций — 2,24%. Это почти предкризисный уровень 2008 года.

В марте я писал про инверсию кривой доходности 10-летних казначейских облигаций США. Инверсия — рыночная ситуация, при которой процентные ставки по долгосрочным долговым инструментам более низкие, чем по краткосрочным долговым инструментам. Если доходность 10-летних облигаций опускается ниже доходности 2-летних облигаций, обычно в течение следующих 18 месяцев начинается рецессия.

Авторы блога Федерального резервного банка Сент-Луиса проанализировали связь между доходностью казначейских облигаций и рецессиями с 50-х годов 20 века и выявили отрицательную корреляцию — чем ниже доходность облигаций, тем глубже и длительнее рецессия (см. график).

Сейчас доходность 10-летних казначейских облигаций составляет 2,42%, доходность 2-летних облигаций — 2,24%. Это почти предкризисный уровень 2008 года.

{kind=link}

В Москве на Столыпинском форуме бизнесменам предложили посидеть в макете СИЗО. На стене предупреждающая надпись: «Дали тебе пять — тебя дождется только мать».

{kind=link}

Росстат отозвал оценку роста промышленного производства в апреле из-за ошибки. Одно из добывающих предприятий в Ямало-Ненецком автономном округе предоставило неточные данные, что и стало причиной искажения. Ведомство проводит служебное расследование.

Оценка темпов роста добычи полезных ископаемых в апреле снижена с 6% до 4,2% год к году, а за январь-апрель — с 5,1% до 4,6%. В результате Росстат снизил и оценку роста промышленного производства в апреле с 4,9% до 4,6%.

https://t.iss.one/politeconomics/2622

Оценка темпов роста добычи полезных ископаемых в апреле снижена с 6% до 4,2% год к году, а за январь-апрель — с 5,1% до 4,6%. В результате Росстат снизил и оценку роста промышленного производства в апреле с 4,9% до 4,6%.

https://t.iss.one/politeconomics/2622

Telegram

Politeconomics

Росстат зафиксировал заметное улучшение динамики промышленного производства в апреле 2019 года, хотя предпосылок к этому не наблюдалось. Основная причина — резкий, на 16%, рост цифр статистики добычи природного газа. По данным отраслевого учета, прирост…

Forwarded from Рабкор (Daniel)

Ну что, начинается экономическое лето, дополняющее периодические стримы на Рабкоре. Завтра (в пятницу) в 20.45 Даниил Григорьев вместе с Хазби Будуновым обсудят Современную Денежную Теорию (MMT) и её перспективы в России. Правда ли, что у государства всегда есть деньги, а затягивать пояса просто вредно? Подключайтесь и участвуйте в обсуждении!

https://www.youtube.com/user/agvares/live

https://www.youtube.com/user/agvares/live

Politeconomics pinned «Ну что, начинается экономическое лето, дополняющее периодические стримы на Рабкоре. Завтра (в пятницу) в 20.45 Даниил Григорьев вместе с Хазби Будуновым обсудят Современную Денежную Теорию (MMT) и её перспективы в России. Правда ли, что у государства всегда…»

Министр Орешкин: Главная причина торможения экономики — это слабость конечного спроса на фоне синхронного ужесточения налогово-бюджетной и денежно-кредитной политики.

Тогда зачем вы ее ужесточаете?

Тогда зачем вы ее ужесточаете?