ОАК увеличил убыток за 2019 год по МФСО в 2 раза

Объединенная авиастроительная корпорация отчиталась за 2019 год по МСФО. Выручка за период сократилась на 14,7% до 351 млрд рублей. Управленческие расходы остались на прежнем уровне, а обесценение внеоборотных активов увеличилось до 38,8 млрд рублей. Вкупе с увеличением процентных расходов до 39,5 млрд рублей, увеличился убыток за период на 96,7% до 60,5 млрд рублей.

Многие статьи отчета скрыты постановлением правительства, что осложняет процесс анализа, но даже без этого понятно, что компания переживает не самые лучшие времена. ОАК государственная корпорация и включает, как гражданский сегмент, так и военный. Для нас необходим разобраться с той продукцией, на которую возлагаются основные надежды.

Sukhoi Superjet 100

Этот самолет уже производится и используется несколькими компаниями. Основной покупатель - Аэрофлот. У последнего и без этого сейчас возникли трудности и дальнейший закуп самолетов откладывается на неизвестный период. Плюс дороговизна в обслуживании создает нагрузку на использование самолетов. Дополнительным негативным фактором являются аварии и поломки самолета, которые наихудшим образом отражаются на продажах.

МС-21

Касаемо запуска в продажу самолета МС-21, возникло ряд сложностей. Основное - это импортозамещения. Санкционный режим сделал невозможным поставку ряда комплектующий. В основном это крыло самолета, которое теперь придется производить самим. Это откладывает запуск производства и тестирование самолета. В каком году произойдет старт, до сих пор не ясно. Ясно одно, что произойдет это не раньше 2022 года.

До недавнего времени, акции компании я держал в портфеле. И недавно, наконец, избавился от этой позиции. На сегодняшний день не вижу апсайдов по ОАК и не считаю нужным держать деньги в заморозке до выяснения дальнейшей судьбы МС-21 и SSJ-100.

❗️Не является индивидуальной инвестиционной рекомендацией

Объединенная авиастроительная корпорация отчиталась за 2019 год по МСФО. Выручка за период сократилась на 14,7% до 351 млрд рублей. Управленческие расходы остались на прежнем уровне, а обесценение внеоборотных активов увеличилось до 38,8 млрд рублей. Вкупе с увеличением процентных расходов до 39,5 млрд рублей, увеличился убыток за период на 96,7% до 60,5 млрд рублей.

Многие статьи отчета скрыты постановлением правительства, что осложняет процесс анализа, но даже без этого понятно, что компания переживает не самые лучшие времена. ОАК государственная корпорация и включает, как гражданский сегмент, так и военный. Для нас необходим разобраться с той продукцией, на которую возлагаются основные надежды.

Sukhoi Superjet 100

Этот самолет уже производится и используется несколькими компаниями. Основной покупатель - Аэрофлот. У последнего и без этого сейчас возникли трудности и дальнейший закуп самолетов откладывается на неизвестный период. Плюс дороговизна в обслуживании создает нагрузку на использование самолетов. Дополнительным негативным фактором являются аварии и поломки самолета, которые наихудшим образом отражаются на продажах.

МС-21

Касаемо запуска в продажу самолета МС-21, возникло ряд сложностей. Основное - это импортозамещения. Санкционный режим сделал невозможным поставку ряда комплектующий. В основном это крыло самолета, которое теперь придется производить самим. Это откладывает запуск производства и тестирование самолета. В каком году произойдет старт, до сих пор не ясно. Ясно одно, что произойдет это не раньше 2022 года.

До недавнего времени, акции компании я держал в портфеле. И недавно, наконец, избавился от этой позиции. На сегодняшний день не вижу апсайдов по ОАК и не считаю нужным держать деньги в заморозке до выяснения дальнейшей судьбы МС-21 и SSJ-100.

❗️Не является индивидуальной инвестиционной рекомендацией

{kind=link}

Шестую неделю подряд Индекс Мосбиржи безидейно находится около отметки в 2600 п. Конец недели добавил толику позитива, однако итоговое падение составило -1,8%

Доллар все также зажат в диапазоне 73-74,5 рубля. Снижение ставки и другие макроэкономические факторы сейчас слабо влияю на курс американской валюты.

Концовка недели оживила цены на нефть, которые продемонстрировали рост в +6,6% и и все таки преодолела отметку в 32$ за баррель.

Главным аутсайдером недели стали акции Московской биржи -10,6%. Но не спешите делать выводы, ведь компания закрыла рееста акционеров под дивиденды. Выплата составит 7,93 рубля на акцию или 6,2% доходности.

Тинькофф банк отчитался за 1 квартал 2020 года. Отчет вышел успешным, на фоне отчитавшихся ранее Сбербанка и ВТБ. Компании удалось увеличить прибыль на 26%. Котировки по итогам недели подросли на +3%.

ФосАгро также представила свой отчет. Денежные переоценки увели чистую прибыль на отрицательную территорию, что не произошло с котировками, +1% за неделю. Однако, в текущей кризисной ситуации компания смотрится устойчиво. Кроме того, совет директоров рекомендовал выплатить акционерам 78 рублей в качестве дивидендов.

Хорошие новости ждут акционеров компании Ленэнерго, которая так любима дивидендным инвесторам. После длительной приостановке торгов, 18 мая Московская биржа снова запускает торги этими бумагами. На открытии будьте аккуратны, ведь волатильность обещает быть сильной.

Некоторые компании уже начали отзывать свои прогнозы на 2020 год, а есть те, кто решил не выплачивать дивиденды. Такими являются Иркутскэнерго, МГТС, КуйбышевАзот, Квадра, Обувь России. Боюсь, что некоторое снижение выплат предстоит и крупным компаниям.

А вот ФСК ЕЭС не планирует откладывать, либо сокращать выплату дивидендов. За 2019 год акционеры получат свою долю в полном объеме, 0,0095 рубля на акцию, что сулит доходность 5,2%. Реестр - 29 мая. Даже это не поддержало акции, которые закрылись падением -2,3%.

У меня готова для Вас статья с разбором компании Electronic Arts. Забегая вперед скажу, что я уже купил акции в свой портфель, а вот повод для этого найдете в статье на следующей неделе.

Всем хороших выходных!

Доллар все также зажат в диапазоне 73-74,5 рубля. Снижение ставки и другие макроэкономические факторы сейчас слабо влияю на курс американской валюты.

Концовка недели оживила цены на нефть, которые продемонстрировали рост в +6,6% и и все таки преодолела отметку в 32$ за баррель.

Главным аутсайдером недели стали акции Московской биржи -10,6%. Но не спешите делать выводы, ведь компания закрыла рееста акционеров под дивиденды. Выплата составит 7,93 рубля на акцию или 6,2% доходности.

Тинькофф банк отчитался за 1 квартал 2020 года. Отчет вышел успешным, на фоне отчитавшихся ранее Сбербанка и ВТБ. Компании удалось увеличить прибыль на 26%. Котировки по итогам недели подросли на +3%.

ФосАгро также представила свой отчет. Денежные переоценки увели чистую прибыль на отрицательную территорию, что не произошло с котировками, +1% за неделю. Однако, в текущей кризисной ситуации компания смотрится устойчиво. Кроме того, совет директоров рекомендовал выплатить акционерам 78 рублей в качестве дивидендов.

Хорошие новости ждут акционеров компании Ленэнерго, которая так любима дивидендным инвесторам. После длительной приостановке торгов, 18 мая Московская биржа снова запускает торги этими бумагами. На открытии будьте аккуратны, ведь волатильность обещает быть сильной.

Некоторые компании уже начали отзывать свои прогнозы на 2020 год, а есть те, кто решил не выплачивать дивиденды. Такими являются Иркутскэнерго, МГТС, КуйбышевАзот, Квадра, Обувь России. Боюсь, что некоторое снижение выплат предстоит и крупным компаниям.

А вот ФСК ЕЭС не планирует откладывать, либо сокращать выплату дивидендов. За 2019 год акционеры получат свою долю в полном объеме, 0,0095 рубля на акцию, что сулит доходность 5,2%. Реестр - 29 мая. Даже это не поддержало акции, которые закрылись падением -2,3%.

У меня готова для Вас статья с разбором компании Electronic Arts. Забегая вперед скажу, что я уже купил акции в свой портфель, а вот повод для этого найдете в статье на следующей неделе.

Всем хороших выходных!

{kind=link}

Forwarded from БородаИнвест

ММК отчиталась за 1 квартал 2020 года по МСФО

И опять мне приходится отметить, что реакция менеджмента на текущие вызовы весьма адекватная и логичная:

- отложили выплату дивидендов на осень;

- снизили CAPEX в 2 раза;

- нулевой долг;

- проводят необходимые ремонты, чтобы выйти на полную мощность после карантина.

То есть ММК делает все то же самое, что и конкуренты, только в дополнение еще и перенесла дивиденды. Акционеров это может расстроить, но в условиях неопределенности это верное решение.

Также стоит отметить рост маржинальности по EBITDA, опять же аналогично "сестрам". Как верно написали в комментариях, это скорее всего в большей степени эффект девальвации и переоценки запасов.

Мультипликаторы самые низкие в секторе: EV\EBITDA = 3,7; P\E = 7,6.

Традиционная антипремия к аналогам из-за недостаточного обеспечения сырьем (в частности коксом) и большей ориентации на внутренний рынок, что в среднем дает ММК меньшую маржу по EBITDA (хотя бывают исключения).

Два ключевых вопроса: когда покупать металлургов и которого из них выбрать? На первый вопрос мой ответ уже сформулирован: брать можно прямо сейчас, но надо быть готовым к тому, что бы увидеть гораздо более низкие цены (вдруг все-таки мировой кризис наступит?).

На второй вопрос ответ сложнее: все три компании очень похожи и отличаются только нюансами. Я лично отдаю предпочтение НЛМК, но можно просто купить все три компании в равных пропорциях и не париться.

❗️Не является индивидуальной инвестиционной рекомендацией

И опять мне приходится отметить, что реакция менеджмента на текущие вызовы весьма адекватная и логичная:

- отложили выплату дивидендов на осень;

- снизили CAPEX в 2 раза;

- нулевой долг;

- проводят необходимые ремонты, чтобы выйти на полную мощность после карантина.

То есть ММК делает все то же самое, что и конкуренты, только в дополнение еще и перенесла дивиденды. Акционеров это может расстроить, но в условиях неопределенности это верное решение.

Также стоит отметить рост маржинальности по EBITDA, опять же аналогично "сестрам". Как верно написали в комментариях, это скорее всего в большей степени эффект девальвации и переоценки запасов.

Мультипликаторы самые низкие в секторе: EV\EBITDA = 3,7; P\E = 7,6.

Традиционная антипремия к аналогам из-за недостаточного обеспечения сырьем (в частности коксом) и большей ориентации на внутренний рынок, что в среднем дает ММК меньшую маржу по EBITDA (хотя бывают исключения).

Два ключевых вопроса: когда покупать металлургов и которого из них выбрать? На первый вопрос мой ответ уже сформулирован: брать можно прямо сейчас, но надо быть готовым к тому, что бы увидеть гораздо более низкие цены (вдруг все-таки мировой кризис наступит?).

На второй вопрос ответ сложнее: все три компании очень похожи и отличаются только нюансами. Я лично отдаю предпочтение НЛМК, но можно просто купить все три компании в равных пропорциях и не париться.

❗️Не является индивидуальной инвестиционной рекомендацией

{kind=link}

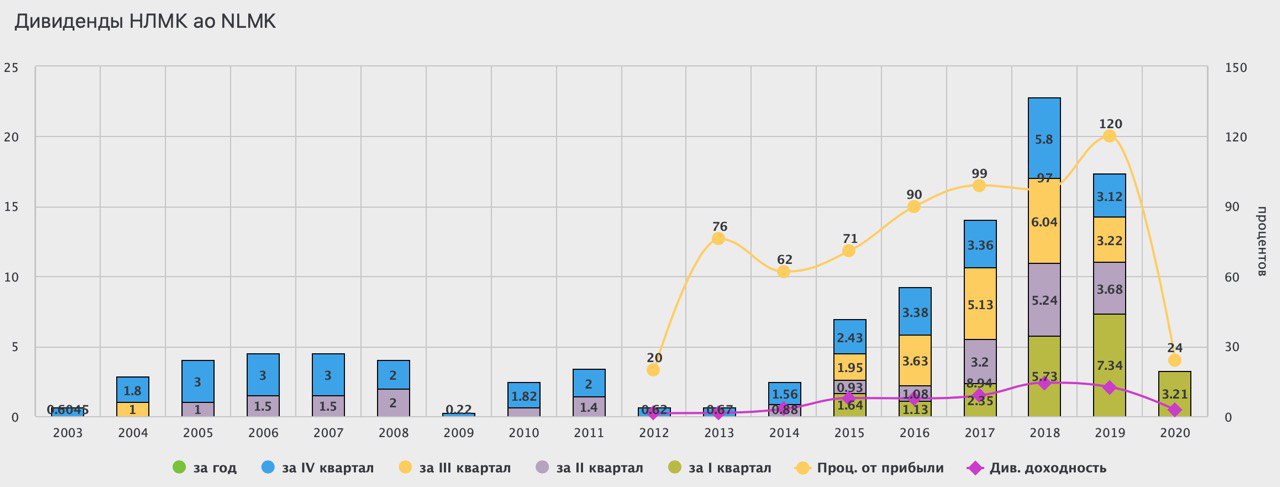

НЛМК - почему продал акции?

Всем привет, Друзья. Недавно я публиковал краткий обзор на компанию НЛМК. В ней же указывал, что добавил в свой портфель акции. Подробнее о моем портфеле, Вы можете узнать в личке @Trader31. Это одна из немногих металлургических компаний, которую я решил купить. С момента покупки акции выросли на 10% и я закрыл позицию. Почему я решил зафиксировать прибыль, далее в статье.

Основной причиной служит негативные настроения, вызванные пандемией и кризисными настроениями, а также отчет компании за первый квартал. Напомню, что выручка Группы сократилась на 14% до 2,5 млрд $ Прибыль уменьшилась на 24% до 289 млн $, а свободный денежный потом и того на 51%. Чистый долг увеличился на 93% и составляет 1,8 млрд $. Показатели смотрю на BlackTerminal.

Весь прошлый год компании приходилось справляться с нагрузкой, вызванной капитальным ремонтом на производстве. Этот год подарил еще больше испытаний и выход из периода ремонтов стал более тяжелым. Негативная конъюнктура в отрасли стала основным триггером снижения. На фоне ослабевающего спроса на продукцию, снижаются основные финансовые показатели. А второй квартал добавит еще негатива. Как компания будет справляться с возросшей нагрузкой, мне до конца не ясно.

За первый квартал совет директоров рекомендовал выплатить акционерам в форме дивидендов 3,21 рубль на акцию, что ориентирует нас на 2,5% доходности по кварталу. Одновременно компания пересмотрела вниз финальные дивиденды за 2019 год, что и не мудрено на фоне снижения практически всех финансовых показателей.

НЛМК крупная компания со стабильным денежным потоком. Группа справится с нагрузкой и наверняка, пройдет успешно данный этап кризиса. Но находится в позиции меня останавливает наличие других, более устойчивых конкурентов. В разрезе металлургов мое внимание привлекает Северсталь, которая на фоне НЛМК смотрится сильнее и имеет больший потенциал роста.

❗️Не является индивидуальной инвестиционной рекомендацией

Всем привет, Друзья. Недавно я публиковал краткий обзор на компанию НЛМК. В ней же указывал, что добавил в свой портфель акции. Подробнее о моем портфеле, Вы можете узнать в личке @Trader31. Это одна из немногих металлургических компаний, которую я решил купить. С момента покупки акции выросли на 10% и я закрыл позицию. Почему я решил зафиксировать прибыль, далее в статье.

Основной причиной служит негативные настроения, вызванные пандемией и кризисными настроениями, а также отчет компании за первый квартал. Напомню, что выручка Группы сократилась на 14% до 2,5 млрд $ Прибыль уменьшилась на 24% до 289 млн $, а свободный денежный потом и того на 51%. Чистый долг увеличился на 93% и составляет 1,8 млрд $. Показатели смотрю на BlackTerminal.

Весь прошлый год компании приходилось справляться с нагрузкой, вызванной капитальным ремонтом на производстве. Этот год подарил еще больше испытаний и выход из периода ремонтов стал более тяжелым. Негативная конъюнктура в отрасли стала основным триггером снижения. На фоне ослабевающего спроса на продукцию, снижаются основные финансовые показатели. А второй квартал добавит еще негатива. Как компания будет справляться с возросшей нагрузкой, мне до конца не ясно.

За первый квартал совет директоров рекомендовал выплатить акционерам в форме дивидендов 3,21 рубль на акцию, что ориентирует нас на 2,5% доходности по кварталу. Одновременно компания пересмотрела вниз финальные дивиденды за 2019 год, что и не мудрено на фоне снижения практически всех финансовых показателей.

НЛМК крупная компания со стабильным денежным потоком. Группа справится с нагрузкой и наверняка, пройдет успешно данный этап кризиса. Но находится в позиции меня останавливает наличие других, более устойчивых конкурентов. В разрезе металлургов мое внимание привлекает Северсталь, которая на фоне НЛМК смотрится сильнее и имеет больший потенциал роста.

❗️Не является индивидуальной инвестиционной рекомендацией

{kind=link}

Всем привет, Друзья. Пробежимся по последним дивидендным новостям.

Вчера, совет директоров Лукойла принял решение о выплате в качестве дивидендов 350 рублей на акцию по итогам года. С учетом ранее выплаченных 192 рублей, общая сумма дивидендов за 2019 год составит 542 рубля. По текущим значениям годовая доходность равна 11%

❗️Последний день для покупки - 08 июля

Совет директоров АФК Система принял менее скромное решение о выплате дивидендов. По итогам 2019 года компания заплатит 0,13 рублей на акцию, что по текущим ценам сулит символическую доходность в 0,9%

❗️Последний день для покупки - 14 июля

💡Низкая долговая нагрузка и долгое время удержания низкой дивидендной доходности позволили Лукойлу расщедриться и порадовать своих акционеров. Напротив АФК Система, которая испытывает дополнительное давление на капитал не смогла такого позволить и заплатит скромную цифру. Большее внимание привлечено к дочке АФК компании МТС, чья дивидендная доходность по итогам 2019 года превысит 13%.

Напомню, что за прошедшую неделю несколько компаний приняли решение не выплачивать все дивиденды за 2019 год или оставшуюся их часть. Ниже список и прошлых доходностей:

М.Видео (9,79 за 9 мес 2019 года)

КуйбышевАзот (2% за 2018 год)

МГТС (12,1% за 2018 год)

Квадра (с 2012 дивы не выплачиваются)

МКБ (2,04% за 2018 год)

Иркутскэнерго (с 2015 дивы не выплачиваются)

Вчера, совет директоров Лукойла принял решение о выплате в качестве дивидендов 350 рублей на акцию по итогам года. С учетом ранее выплаченных 192 рублей, общая сумма дивидендов за 2019 год составит 542 рубля. По текущим значениям годовая доходность равна 11%

❗️Последний день для покупки - 08 июля

Совет директоров АФК Система принял менее скромное решение о выплате дивидендов. По итогам 2019 года компания заплатит 0,13 рублей на акцию, что по текущим ценам сулит символическую доходность в 0,9%

❗️Последний день для покупки - 14 июля

💡Низкая долговая нагрузка и долгое время удержания низкой дивидендной доходности позволили Лукойлу расщедриться и порадовать своих акционеров. Напротив АФК Система, которая испытывает дополнительное давление на капитал не смогла такого позволить и заплатит скромную цифру. Большее внимание привлечено к дочке АФК компании МТС, чья дивидендная доходность по итогам 2019 года превысит 13%.

Напомню, что за прошедшую неделю несколько компаний приняли решение не выплачивать все дивиденды за 2019 год или оставшуюся их часть. Ниже список и прошлых доходностей:

М.Видео (9,79 за 9 мес 2019 года)

КуйбышевАзот (2% за 2018 год)

МГТС (12,1% за 2018 год)

Квадра (с 2012 дивы не выплачиваются)

МКБ (2,04% за 2018 год)

Иркутскэнерго (с 2015 дивы не выплачиваются)

{kind=link}

Electronic Arts - полный разбор компании + SWOT-анализ

Всем привет, Друзья. Специально для BlackTerminal написал статью с разбором Electronic Arts.

Компания начала заниматься видеоиграми в далеком 1982 году. Наибольшую популярность обрели такие игры как: The Sims, NFL, Battlefield, Need for Speed, Plants vs Zombies и конечно FIFA - футбольная серия, которая дала все то, что сейчас есть у компании.

Большую часть выручки компания получает от продажи контента в виде дополнений к своим играм. Таким образом, каждая новая игра приносит компании стабильный денежный поток на годы вперед. При этом выручка от продаж самих игр не такая большая. Мобильный сегмент занимает 12% выручки и растет умеренными темпами.

За прошедший финансовый год компании удалось увеличить выручку на 11,9% до 5,5 млрд $. Основным драйвером роста показателя в 2020 году стал сегмент сервисов. Компания хорошо справляется с оптимизацией бизнеса: операционные расходы растут медленнее, чем чистая прибыль компании. За 2020 финансовый год себестоимость продуктов увеличилась на 3,6%.

Чистая прибыль компании в 2020 году выросла в 3 раза, но такой рост носит единовременный характер. В прошлые периоды EA создавало резерв под подоходный налог, который отразился в отчетности и увеличил прибыль на $1,5 млрд. Если смотреть на скорректированный показатель, исключив резерв под налоги, чистая прибыль увеличилась на 48% до $1,508 млрд.

Сравнение EA с ближайшими конкурентами и таблица мультипликаторов в полной статье на сайте.

Electronic Arts имеет отрицательный чистый долг. Кредиторская задолженность составляет всего $68 млн. Минимальный уровень долга позволяет компании устойчиво чувствовать себя в кризис.

Дивиденды компания не платит. Среди ближайших конкурентов регулярно делится прибылью с акционерами только Activision Blizzard, но дивидендная доходность акций компании колеблется в диапазоне 0,5-1%.

Вывод

В целом, Electronic Arts является высокотехнологичной компанией и ярким представителем игровой индустрии. Компания имеет оптимизированный, устойчивый бизнес благодаря хорошему портфелю продуктов, а долговая нагрузка и операционные расходы позволяют уверенно чувствовать себя, даже в кризис.

Electronic Arts - это компания, успехи и неудачи которой, зависят от выпускаемых на рынок продуктов. В последнее время компанией не было выпущено ни одного игрового бестселлера. Пока приходится довольствуется зарекомендовавшими себя франшизами. Но это не должно помешать рядовому инвестору добавить акции Electronic Arts в свой долгосрочный портфель.

❗️Не является индивидуальной инвестиционной рекомендацией

Ссылку на полный текст статьи с графиками закреплю внизу ⬇️

Всем привет, Друзья. Специально для BlackTerminal написал статью с разбором Electronic Arts.

Компания начала заниматься видеоиграми в далеком 1982 году. Наибольшую популярность обрели такие игры как: The Sims, NFL, Battlefield, Need for Speed, Plants vs Zombies и конечно FIFA - футбольная серия, которая дала все то, что сейчас есть у компании.

Большую часть выручки компания получает от продажи контента в виде дополнений к своим играм. Таким образом, каждая новая игра приносит компании стабильный денежный поток на годы вперед. При этом выручка от продаж самих игр не такая большая. Мобильный сегмент занимает 12% выручки и растет умеренными темпами.

За прошедший финансовый год компании удалось увеличить выручку на 11,9% до 5,5 млрд $. Основным драйвером роста показателя в 2020 году стал сегмент сервисов. Компания хорошо справляется с оптимизацией бизнеса: операционные расходы растут медленнее, чем чистая прибыль компании. За 2020 финансовый год себестоимость продуктов увеличилась на 3,6%.

Чистая прибыль компании в 2020 году выросла в 3 раза, но такой рост носит единовременный характер. В прошлые периоды EA создавало резерв под подоходный налог, который отразился в отчетности и увеличил прибыль на $1,5 млрд. Если смотреть на скорректированный показатель, исключив резерв под налоги, чистая прибыль увеличилась на 48% до $1,508 млрд.

Сравнение EA с ближайшими конкурентами и таблица мультипликаторов в полной статье на сайте.

Electronic Arts имеет отрицательный чистый долг. Кредиторская задолженность составляет всего $68 млн. Минимальный уровень долга позволяет компании устойчиво чувствовать себя в кризис.

Дивиденды компания не платит. Среди ближайших конкурентов регулярно делится прибылью с акционерами только Activision Blizzard, но дивидендная доходность акций компании колеблется в диапазоне 0,5-1%.

Вывод

В целом, Electronic Arts является высокотехнологичной компанией и ярким представителем игровой индустрии. Компания имеет оптимизированный, устойчивый бизнес благодаря хорошему портфелю продуктов, а долговая нагрузка и операционные расходы позволяют уверенно чувствовать себя, даже в кризис.

Electronic Arts - это компания, успехи и неудачи которой, зависят от выпускаемых на рынок продуктов. В последнее время компанией не было выпущено ни одного игрового бестселлера. Пока приходится довольствуется зарекомендовавшими себя франшизами. Но это не должно помешать рядовому инвестору добавить акции Electronic Arts в свой долгосрочный портфель.

❗️Не является индивидуальной инвестиционной рекомендацией

Ссылку на полный текст статьи с графиками закреплю внизу ⬇️

Blackterminal

BlackTerminal — единый инструмент инвестора фондового рынка

Отчетность компаний, мультипликаторы, фундаментальный анализ, котировки и графики акций, доходности облигаций, история дивидендных выплат

Московская биржа - чистая прибыль за первый квартал 2020 года выросла на 90,7%

Московская биржа отлично поработала в первом квартале 2020 года. Карантин, рекордно-низкие депозиты в банках, приток новых клиентов, сыграли на руку компании и создали предпосылки к росту выручки и чистой прибыли. В марте Биржа зафиксировала рекордный рост объемов торгов. Повышенная волатильность также оказала позитивное влияние.

Комиссионные доходы Биржи выросли на 29,3% до 7,9 млрд рублей. Процентные доходы, даже не смотря на снижение ключевой ставки ЦБ, показали рост на 2,1% до 4 млрд рублей. Компании удалось сдержать рост операционных расходов, которые в итоге снизились на 1,6%. Эти факторы помогли Московской бирже продемонстрировать рост чистой прибыли на 90,7%

💡Какие нюансы есть в отчете? Скорректированная чистая прибыль с учетом резерва по "МСФО 9" выросла на 30,9% до 6,6 млрд рублей, что тоже солидный результат. Скорректированная EBITDA составила 9,1 млрд рублей.

Не смотря на развитие пандемии и его негативного влияния на экономику, Московская биржа успешно завершила квартал. Компания является защитным активом, на который в меньшей степени влияют кризисные настроения. Однако, котировки в последние пару месяцев опережали динамику всего рынка, а мартовский обвал был компенсирован ростом объемов во всех секторах бизнеса.

Сейчас акции компании торгуются с мультипликаторами P/E 11.24, P/B 1.78 и в целом справедливо оценены рынком. С текущих отметок добирать акцию в портфель будет рискованно, но удерживать ее в своем долгосрочном портфеле я продолжаю. Благо, ожидание повышения капитализации скрашивают дивиденды. 15 мая был закрыт реестр акционеров, которые получат 7,93 рубля на акцию или 6,2% доходности по текущим.

❗️Не является индивидуальной инвестиционной рекомендацией

Московская биржа отлично поработала в первом квартале 2020 года. Карантин, рекордно-низкие депозиты в банках, приток новых клиентов, сыграли на руку компании и создали предпосылки к росту выручки и чистой прибыли. В марте Биржа зафиксировала рекордный рост объемов торгов. Повышенная волатильность также оказала позитивное влияние.

Комиссионные доходы Биржи выросли на 29,3% до 7,9 млрд рублей. Процентные доходы, даже не смотря на снижение ключевой ставки ЦБ, показали рост на 2,1% до 4 млрд рублей. Компании удалось сдержать рост операционных расходов, которые в итоге снизились на 1,6%. Эти факторы помогли Московской бирже продемонстрировать рост чистой прибыли на 90,7%

💡Какие нюансы есть в отчете? Скорректированная чистая прибыль с учетом резерва по "МСФО 9" выросла на 30,9% до 6,6 млрд рублей, что тоже солидный результат. Скорректированная EBITDA составила 9,1 млрд рублей.

Не смотря на развитие пандемии и его негативного влияния на экономику, Московская биржа успешно завершила квартал. Компания является защитным активом, на который в меньшей степени влияют кризисные настроения. Однако, котировки в последние пару месяцев опережали динамику всего рынка, а мартовский обвал был компенсирован ростом объемов во всех секторах бизнеса.

Сейчас акции компании торгуются с мультипликаторами P/E 11.24, P/B 1.78 и в целом справедливо оценены рынком. С текущих отметок добирать акцию в портфель будет рискованно, но удерживать ее в своем долгосрочном портфеле я продолжаю. Благо, ожидание повышения капитализации скрашивают дивиденды. 15 мая был закрыт реестр акционеров, которые получат 7,93 рубля на акцию или 6,2% доходности по текущим.

❗️Не является индивидуальной инвестиционной рекомендацией

{kind=link}

Русагро - взрывной рост прибыли по итогам первого квартал 2020 года

Русагро отчиталась о рекордном первом квартале 2020 года. Выручка за период выросла на 18% до 32,9 млрд рублей. Такой эффект был достигнут за счет постоянного роста продаж практически во всех сегментах бизнеса, о чем нам говорили предварительные операционные результаты. Наибольший вклад в выручку внес масложировой сегмент +20% год к году или 16,2 млрд рублей. Максимальный прирост наблюдался в мясном секторе +31%.

Такой ударный рост обычная практика для развивающегося Русагро. По итогам 2019 года весь рост был нивелирован переоценкой био-активов. В первом квартале в результате низкой базы 2019 года, переоценка био-активов принесла прибыль в размере 86 млн рублей. Себестоимость продаж растет умеренными темпами до 25,9 млрд рублей,+16% по итогам квартала. Русагро хорошо справляется с возросшей нагрузкой и не допускает роста общих и административных расходов, +5,27%. Источник - отчет компании и удобный сервис оценки финансовых показателей FinanceMarker.

Сдерживание расходов, отсутствие негативных переоценок и двукратный рост выручки позволили увеличить чистую прибыль на 231% до 3,2 млрд рублей. В своих обзорах я говорил, что Русагро показывает замечательные темпы роста выручки, но оптимизация бизнеса и рост расходной части являются слабой стороной. Первый квартал исправил этот недочет. А внешняя конъюнктура помогли добиться прекрасных результатов. Вот, что по этому поводу говорит генеральный директор Группы Максим Басов:

«В 1 квартале 2020 года компания работала в условиях мировой пандемии, что имело два ключевых эффекта. Первым был рост спроса на потребительские товары, а вторым - девальвация рубля в результате падения цен на нефть»

Я с удовольствие продолжаю держать акции Русагро и наблюдать за позитивными сдвигами в бизнесе. Дивиденды скрашивают ожидание роста капитализации. Компания заплатила за 2019 год дивиденды в размере 33,68 рублей на акцию, что эквивалентно 5,1% годовой доходности.

❗️Не является индивидуальной инвестиционной рекомендацией

Русагро отчиталась о рекордном первом квартале 2020 года. Выручка за период выросла на 18% до 32,9 млрд рублей. Такой эффект был достигнут за счет постоянного роста продаж практически во всех сегментах бизнеса, о чем нам говорили предварительные операционные результаты. Наибольший вклад в выручку внес масложировой сегмент +20% год к году или 16,2 млрд рублей. Максимальный прирост наблюдался в мясном секторе +31%.

Такой ударный рост обычная практика для развивающегося Русагро. По итогам 2019 года весь рост был нивелирован переоценкой био-активов. В первом квартале в результате низкой базы 2019 года, переоценка био-активов принесла прибыль в размере 86 млн рублей. Себестоимость продаж растет умеренными темпами до 25,9 млрд рублей,+16% по итогам квартала. Русагро хорошо справляется с возросшей нагрузкой и не допускает роста общих и административных расходов, +5,27%. Источник - отчет компании и удобный сервис оценки финансовых показателей FinanceMarker.

Сдерживание расходов, отсутствие негативных переоценок и двукратный рост выручки позволили увеличить чистую прибыль на 231% до 3,2 млрд рублей. В своих обзорах я говорил, что Русагро показывает замечательные темпы роста выручки, но оптимизация бизнеса и рост расходной части являются слабой стороной. Первый квартал исправил этот недочет. А внешняя конъюнктура помогли добиться прекрасных результатов. Вот, что по этому поводу говорит генеральный директор Группы Максим Басов:

«В 1 квартале 2020 года компания работала в условиях мировой пандемии, что имело два ключевых эффекта. Первым был рост спроса на потребительские товары, а вторым - девальвация рубля в результате падения цен на нефть»

Я с удовольствие продолжаю держать акции Русагро и наблюдать за позитивными сдвигами в бизнесе. Дивиденды скрашивают ожидание роста капитализации. Компания заплатила за 2019 год дивиденды в размере 33,68 рублей на акцию, что эквивалентно 5,1% годовой доходности.

❗️Не является индивидуальной инвестиционной рекомендацией

{kind=link}

В какой момент понять, что бизнес надо закрывать? Или как всем признаться, что ты лузер?!

В процессе написания статьи про сроки окупаемости бизнеса ко мне пришла мысль поделиться с вами мнением о самой страшной ситуации начинающего предпринимателя…

Рано или поздно в процессе запуска бизнеса многие предприниматели понимают, что проект не идёт! Не выполняются реперные точки бизнес-плана, а ряд факторов сигнализирует, что что-то идёт не так:

- возникло понимание, что продукт рынку не нужен;

- покупательская аудитория больше не растёт;

- продажи и маржа падают;

- «не выходит каменный цветок».

1. Поскольку увлекаюсь яхтингом, то очень люблю применять в бизнесе одно правило «хорошей морской практики» - если ты допустил мысль, что что-то идёт не так, значит действовать надо так, как будто проблема уже наступила.

В морской практике пример выглядит так – если тебе кажется, что ветер слишком сильный, то не надо ждать - надо рифовать (уменьшать) паруса. В ситуации с морем – это вопрос жизни членов экипажа, в ситуации с бизнесом – вопрос жизни твоего проекта.

Если что-то подсказывает, что ваш бизнес идёт не тем курсом – срочно принимайте меры по исправлению ситуации. При этом действовать надо так, как будто это вопрос жизни и смерти!

2. У трейдеров есть понятие «Stop loss» (остановить потери) - биржевая заявка, выставленная в терминале с целью ограничить убытки при падении цены актива.

Возьмите на вооружение!

В вашем бизнес-плане должна быть жирная красная критическая точка. И в случае её достижения принимается решение о закрытии бизнеса. Бесповоротно. С фиксацией всех убытков!

3. Точка пройдена. Надо закрывать проект. Но появляется надежда, что надо подождать – «авось пронесёт». Не буду ничего пояснять, приведу лишь три популярные русские поговорки:

Авось да небось - с победой врозь!

Полагаться на авось - блуждать вкривь и вкось!

Не действуй на авось, чтобы дело не сорвалось!

4. Психологически тяжело признать, что дело не пошло. В голову лезут разные мысли:

- Я лузер?!

- Что скажет общество?

- У меня такая команда, мне жаль моих сотрудников, мы столько вместе прошли…

При этом мотивационные спикеры советуют прислушаться к своему ритму и не сдаваться, а статьи на тему «Как закрыть бизнес и стать счастливым» подталкивают всё бросить и уехать на ̶Б̶а̶л̶и̶ в деревню к родителям.

Запомните:

- Вы не лузер! Не ошибается тот, кто ничего не делает.

- Никто не хвастается своим уходом. Насрать на мнение общества: коллег, родных, друзей, жены/мужа (любовницы/любовника).

- Никто из сотрудников не будет компенсировать вам убытки, они найдут новое место, потому что им надо кормить свои семьи.

- Да, иногда закрыть дело только к лучшему.

«Он скользил, карабкался, падал, поднимался, нащупывал дорогу и упорно шел вперед — вот и все. В этом тайна всякой победы.» - писал Виктор Гюго в «Человек который смеется».

Закрыв одно дело, всегда можно начать новое!

_______________________________________________

Эту статью для вас написал мой товарищ с канала "Бизнес-Кухня"

В процессе написания статьи про сроки окупаемости бизнеса ко мне пришла мысль поделиться с вами мнением о самой страшной ситуации начинающего предпринимателя…

Рано или поздно в процессе запуска бизнеса многие предприниматели понимают, что проект не идёт! Не выполняются реперные точки бизнес-плана, а ряд факторов сигнализирует, что что-то идёт не так:

- возникло понимание, что продукт рынку не нужен;

- покупательская аудитория больше не растёт;

- продажи и маржа падают;

- «не выходит каменный цветок».

1. Поскольку увлекаюсь яхтингом, то очень люблю применять в бизнесе одно правило «хорошей морской практики» - если ты допустил мысль, что что-то идёт не так, значит действовать надо так, как будто проблема уже наступила.

В морской практике пример выглядит так – если тебе кажется, что ветер слишком сильный, то не надо ждать - надо рифовать (уменьшать) паруса. В ситуации с морем – это вопрос жизни членов экипажа, в ситуации с бизнесом – вопрос жизни твоего проекта.

Если что-то подсказывает, что ваш бизнес идёт не тем курсом – срочно принимайте меры по исправлению ситуации. При этом действовать надо так, как будто это вопрос жизни и смерти!

2. У трейдеров есть понятие «Stop loss» (остановить потери) - биржевая заявка, выставленная в терминале с целью ограничить убытки при падении цены актива.

Возьмите на вооружение!

В вашем бизнес-плане должна быть жирная красная критическая точка. И в случае её достижения принимается решение о закрытии бизнеса. Бесповоротно. С фиксацией всех убытков!

3. Точка пройдена. Надо закрывать проект. Но появляется надежда, что надо подождать – «авось пронесёт». Не буду ничего пояснять, приведу лишь три популярные русские поговорки:

Авось да небось - с победой врозь!

Полагаться на авось - блуждать вкривь и вкось!

Не действуй на авось, чтобы дело не сорвалось!

4. Психологически тяжело признать, что дело не пошло. В голову лезут разные мысли:

- Я лузер?!

- Что скажет общество?

- У меня такая команда, мне жаль моих сотрудников, мы столько вместе прошли…

При этом мотивационные спикеры советуют прислушаться к своему ритму и не сдаваться, а статьи на тему «Как закрыть бизнес и стать счастливым» подталкивают всё бросить и уехать на ̶Б̶а̶л̶и̶ в деревню к родителям.

Запомните:

- Вы не лузер! Не ошибается тот, кто ничего не делает.

- Никто не хвастается своим уходом. Насрать на мнение общества: коллег, родных, друзей, жены/мужа (любовницы/любовника).

- Никто из сотрудников не будет компенсировать вам убытки, они найдут новое место, потому что им надо кормить свои семьи.

- Да, иногда закрыть дело только к лучшему.

«Он скользил, карабкался, падал, поднимался, нащупывал дорогу и упорно шел вперед — вот и все. В этом тайна всякой победы.» - писал Виктор Гюго в «Человек который смеется».

Закрыв одно дело, всегда можно начать новое!

_______________________________________________

Эту статью для вас написал мой товарищ с канала "Бизнес-Кухня"

Московская биржа в начале года объявлила о решении запустить вечернюю сессию для торговли наиболее ликвидными инструментами. В связи с мартовским обвалом запуск решили отложить до 22 июня.

И вот вчера стал известен список компаний, которыми мы сможем торговать начиная с 22 июня с 19:00 по 23:50. Список закреплю ⬇️

Я с определенной долей скептицизма смотрю на вечернюю торговую сессию акциями. Мне кажется, что фьючерсов вполне достаточно для опытных трейдеров, чтобы торговать краткосрочно. А рядовому инвестору хватает и дневной сессии для принятия торговых решений.

А как Вы относитесь к подобной инициативе?

И вот вчера стал известен список компаний, которыми мы сможем торговать начиная с 22 июня с 19:00 по 23:50. Список закреплю ⬇️

Я с определенной долей скептицизма смотрю на вечернюю торговую сессию акциями. Мне кажется, что фьючерсов вполне достаточно для опытных трейдеров, чтобы торговать краткосрочно. А рядовому инвестору хватает и дневной сессии для принятия торговых решений.

А как Вы относитесь к подобной инициативе?

{kind=link}

МРСК Волги- краткий разбор компании

Всем привет, Друзья. Сегодня рассмотрим МРСК Волги. Основную долю в выручке занимает "Передача электроэнергии", а именно 62,4 млрд рублей. В состав единой операционной компании «МРСК Волги» входит 7 филиалов — Мордовэнерго, Оренбургэнерго, Пензаэнерго и Чувашэнерго, а также Саратовские, Самарские и Ульяновские распределительные сети, названия которых соответствуют регионам местонахождения данных обособленных подразделений.

Негативные характеристики:

- Доп. эмиссия акций в 1% в 2017 и 4% в 2018 году.

- Темп снижения EBITDA -8% в 2018 и -10% в 2019 году.

- Падение чистой прибыли на 31% в 2019 году.

- Отрицательный денежный поток на 17%

- Капитальные затраты ежегодно увеличиваются, начиная с 2.7 млрд.руб. в 2015 до 8.3 млрд.руб. в 2019 году.

Для удобства использую удобный сервис оценки показателей FinanceMarker.

Положительные моменты:

- Дивиденды последние 3 года держались на уровне 43 - 50% от чистой прибыли, но за 2019 составили 31% от чистой прибыли.

- За 4 года чистая прибыль выросла на 40%, выручка на 18%, собственный капитал увеличился на 24%.

- Позитивная динамика роста дивидендов с 2015 до 2019 г. составила от 18 млн.руб. до 2.5 млрд. рублей.

- Некритичный уровень долговой нагрузки. Обязательства в балансе (34%). Денежные средства и эквиваленты почти в 3 раза больше краткосрочных кредитов.

- CAPEX в 2 раза превышает амортизацию, что свидетельствует о расширении компании.

Из вышеперечисленного можно сделать вывод, что МРСК Волги имеет устойчивое финансовое положение благодаря невысокой закредитованности и хорошему покрытию краткосрочных кредитов ликвидными активами. На протяженном периоде наблюдается рост прибыли и дивидендов. Все больше средств компания направляет на CAPEX, хотя, с другой стороны, данный фактор может являться угрозой снижения дивидендов или замедлить их рост в краткосрочной перспективе.

Обнадёживает тот факт, что по уставу «МРСК Волги» обязуется выплачивать 50% от чистой прибыли с некоторыми корректировками, и свое обязательство старается выполнять, за что можно отнести ее к компаниям, приносящим основной доход за счёт дивидендов.

Однако, в текущей нестабильной ситуации, нужно помнить о рисках, и лично я бы не ждал какой-то сверхприбыли от данной компании, но и армагеддон также маловероятен. В данный момент «МРСК Волги» оценивается скорее ближе к справедливой цене, с E/P = 33%, P/BV = 0.3 при 0.065 рублей за акцию.

❗️Не является индивидуальной инвестиционной рекомендацией

___________________________________________

Михаил Титов, специально для канала «ИнвестТема»

Всем привет, Друзья. Сегодня рассмотрим МРСК Волги. Основную долю в выручке занимает "Передача электроэнергии", а именно 62,4 млрд рублей. В состав единой операционной компании «МРСК Волги» входит 7 филиалов — Мордовэнерго, Оренбургэнерго, Пензаэнерго и Чувашэнерго, а также Саратовские, Самарские и Ульяновские распределительные сети, названия которых соответствуют регионам местонахождения данных обособленных подразделений.

Негативные характеристики:

- Доп. эмиссия акций в 1% в 2017 и 4% в 2018 году.

- Темп снижения EBITDA -8% в 2018 и -10% в 2019 году.

- Падение чистой прибыли на 31% в 2019 году.

- Отрицательный денежный поток на 17%

- Капитальные затраты ежегодно увеличиваются, начиная с 2.7 млрд.руб. в 2015 до 8.3 млрд.руб. в 2019 году.

Для удобства использую удобный сервис оценки показателей FinanceMarker.

Положительные моменты:

- Дивиденды последние 3 года держались на уровне 43 - 50% от чистой прибыли, но за 2019 составили 31% от чистой прибыли.

- За 4 года чистая прибыль выросла на 40%, выручка на 18%, собственный капитал увеличился на 24%.

- Позитивная динамика роста дивидендов с 2015 до 2019 г. составила от 18 млн.руб. до 2.5 млрд. рублей.

- Некритичный уровень долговой нагрузки. Обязательства в балансе (34%). Денежные средства и эквиваленты почти в 3 раза больше краткосрочных кредитов.

- CAPEX в 2 раза превышает амортизацию, что свидетельствует о расширении компании.

Из вышеперечисленного можно сделать вывод, что МРСК Волги имеет устойчивое финансовое положение благодаря невысокой закредитованности и хорошему покрытию краткосрочных кредитов ликвидными активами. На протяженном периоде наблюдается рост прибыли и дивидендов. Все больше средств компания направляет на CAPEX, хотя, с другой стороны, данный фактор может являться угрозой снижения дивидендов или замедлить их рост в краткосрочной перспективе.

Обнадёживает тот факт, что по уставу «МРСК Волги» обязуется выплачивать 50% от чистой прибыли с некоторыми корректировками, и свое обязательство старается выполнять, за что можно отнести ее к компаниям, приносящим основной доход за счёт дивидендов.

Однако, в текущей нестабильной ситуации, нужно помнить о рисках, и лично я бы не ждал какой-то сверхприбыли от данной компании, но и армагеддон также маловероятен. В данный момент «МРСК Волги» оценивается скорее ближе к справедливой цене, с E/P = 33%, P/BV = 0.3 при 0.065 рублей за акцию.

❗️Не является индивидуальной инвестиционной рекомендацией

___________________________________________

Михаил Титов, специально для канала «ИнвестТема»

{kind=link}

Прошедшая неделя ознаменовалась ростом Индекса Мосбиржи на +4,5%. Силы рынка не хватило, чтобы преодолеть отметку в 2800 п., но закрыться выше 2700 п. все же удалось.

Оттолкнувшись от уровня в 20$ за баррель, Нефть четвертую неделю подряд растет, прибавив +7,3%. Прошедшие в марте распродажи уже позабылись инвесторам, а аппетит к рискам восстанавливается.

Рубль на неделе продолжил свое укрепление. Уровень в 71 рубль за доллар устоял, но риторика ЦБ намекает на возможное дальнейшее укрепление национальной валюты.

В лидерах роста на неделе оказался Детский мир. Акции компании прибавляют +14,2%. Поводом для этого послужили сильнейшие распродажи прошлых месяцев и отчет компании за апрель, разбор которого я опубликую на днях.

Акции Тинькофф банка (TCS) продолжают радовать своих инвесторов. За неделю котировки выросли на +10,7%. Удачный квартал и устойчивость к риску придают уверенности в успешном прохождении временных трудностей.

Нефтяные компании в связи с ростом нефти, также прибавляют на этой неделе. Несмотря на слабый отчет за первый квартал, акции Роснефти закрывают неделю +4,1%. Лукойл чуть более силен +9,1%, как и Татнефть +6,4%.

Энергетики в условиях пандемии чувствуют себя уверенно. Скорое закрытие реестра ФСК ЕЭС добавляет интереса к компании, +7,5% за неделю. Рядом идет и ИнтерРАО +6,8%.

Своих инвесторов порадовали акции АЛРОСА +6,7%. Чего не скажешь о финансовых результатах компании. Ждем отчет за 2 квартал. На неделе я докупил акции в свой портфель, о чем писал в чат.

Подробнее о моем портфеле и чате спрашивайте у меня в личке @Trader_31

Московская биржа после ударного роста и закрытия реестра акционеров под дивиденды всю неделю отставала от рынка +0,8%.

Перегретые акции золотодобытчиков на фоне роста других активов начали снижение Полюс -4%, Polymetal -1,8%, чего не скажешь о ГМКНорникеле, который закрылся вблизи своих максимумов +8,9%, даже несмотря на дивидендный гэп.

Во вторник опубликовал статью с полным разбором Electronic Arts и уже приступил к изучению следующей компании из США, анализ которой скоро на канале.

Всем хороших выходных!

Оттолкнувшись от уровня в 20$ за баррель, Нефть четвертую неделю подряд растет, прибавив +7,3%. Прошедшие в марте распродажи уже позабылись инвесторам, а аппетит к рискам восстанавливается.

Рубль на неделе продолжил свое укрепление. Уровень в 71 рубль за доллар устоял, но риторика ЦБ намекает на возможное дальнейшее укрепление национальной валюты.

В лидерах роста на неделе оказался Детский мир. Акции компании прибавляют +14,2%. Поводом для этого послужили сильнейшие распродажи прошлых месяцев и отчет компании за апрель, разбор которого я опубликую на днях.

Акции Тинькофф банка (TCS) продолжают радовать своих инвесторов. За неделю котировки выросли на +10,7%. Удачный квартал и устойчивость к риску придают уверенности в успешном прохождении временных трудностей.

Нефтяные компании в связи с ростом нефти, также прибавляют на этой неделе. Несмотря на слабый отчет за первый квартал, акции Роснефти закрывают неделю +4,1%. Лукойл чуть более силен +9,1%, как и Татнефть +6,4%.

Энергетики в условиях пандемии чувствуют себя уверенно. Скорое закрытие реестра ФСК ЕЭС добавляет интереса к компании, +7,5% за неделю. Рядом идет и ИнтерРАО +6,8%.

Своих инвесторов порадовали акции АЛРОСА +6,7%. Чего не скажешь о финансовых результатах компании. Ждем отчет за 2 квартал. На неделе я докупил акции в свой портфель, о чем писал в чат.

Подробнее о моем портфеле и чате спрашивайте у меня в личке @Trader_31

Московская биржа после ударного роста и закрытия реестра акционеров под дивиденды всю неделю отставала от рынка +0,8%.

Перегретые акции золотодобытчиков на фоне роста других активов начали снижение Полюс -4%, Polymetal -1,8%, чего не скажешь о ГМКНорникеле, который закрылся вблизи своих максимумов +8,9%, даже несмотря на дивидендный гэп.

Во вторник опубликовал статью с полным разбором Electronic Arts и уже приступил к изучению следующей компании из США, анализ которой скоро на канале.

Всем хороших выходных!

{kind=link}

Дивидендный дайджест?

На прошлой неделе еще ряд компаний дали рекомендации по дивидендам. Нам уже пора давать название таким постам с дивидендной тематикой. Предлагаю - «Дивидендный дайджест», голосование ниже.

Было много споров вокруг дивидендов Газпрома. Кто-то ждал их отмены, другие планировали 18 рублей на акцию, как заявлялось ранее. Газпром был более консервативен. Было одобрено предложение о выплате 15,24 рубля на одну акцию. Доходность по текущим ценам около 8%.

❗️Последний день для покупки - 14 июля

Сургутнефтегаз, чьи дивиденды зависят в первую очередь от валютных переоценок прибыли, не преподнёс сюрпризов. Из-за укрепления национальной валюты в 2019 году выплаты будут незначительные. На обыкновенные акции - 0,65 рубля, на привилегированные - 0,97 рублей. Доходности: обычка - около 2%, префы - около 3%

❗️Последний день для покупки - 16 июля

Устойчивые показатели QIWI за первый квартал позволили Совету директоров утвердить дивиденды за 1 квартал 2020 года на уровне 0,14$ на акцию. Доходность около 1%

❗️Последний день для покупки - 29 мая

Сбербанк наделал шума, когда стало известно о переносе ГОСА на сентябрь. Но не только это стало поводом для беспокойства. Глава Сбербанка Герман Греф заявил, что существует высокая вероятность снижения дивидендов, что расстраивает инвесторов.

Не выплачивать дивиденды решили:

М.Видео за оставшийся период. За 9 мес. 2019 г. Выплату уже произвели.

Эталон за оставшийся период. За 9 мес. 2019 г. Выплату уже произвели.

Сафмар рекомендовал не выплачивать дивиденды за 2019 год.

На прошлой неделе еще ряд компаний дали рекомендации по дивидендам. Нам уже пора давать название таким постам с дивидендной тематикой. Предлагаю - «Дивидендный дайджест», голосование ниже.

Было много споров вокруг дивидендов Газпрома. Кто-то ждал их отмены, другие планировали 18 рублей на акцию, как заявлялось ранее. Газпром был более консервативен. Было одобрено предложение о выплате 15,24 рубля на одну акцию. Доходность по текущим ценам около 8%.

❗️Последний день для покупки - 14 июля

Сургутнефтегаз, чьи дивиденды зависят в первую очередь от валютных переоценок прибыли, не преподнёс сюрпризов. Из-за укрепления национальной валюты в 2019 году выплаты будут незначительные. На обыкновенные акции - 0,65 рубля, на привилегированные - 0,97 рублей. Доходности: обычка - около 2%, префы - около 3%

❗️Последний день для покупки - 16 июля

Устойчивые показатели QIWI за первый квартал позволили Совету директоров утвердить дивиденды за 1 квартал 2020 года на уровне 0,14$ на акцию. Доходность около 1%

❗️Последний день для покупки - 29 мая

Сбербанк наделал шума, когда стало известно о переносе ГОСА на сентябрь. Но не только это стало поводом для беспокойства. Глава Сбербанка Герман Греф заявил, что существует высокая вероятность снижения дивидендов, что расстраивает инвесторов.

Не выплачивать дивиденды решили:

М.Видео за оставшийся период. За 9 мес. 2019 г. Выплату уже произвели.

Эталон за оставшийся период. За 9 мес. 2019 г. Выплату уже произвели.

Сафмар рекомендовал не выплачивать дивиденды за 2019 год.

{kind=link}

Детский мир - IT компания или ритейл?

Группа отчиталась о работе за апрель 2020 года. Напомню, что результаты за первый квартал уже отражали негативные эффекты пандемии. Это не удивительно на фоне введения карантинов по всей стране и спада покупательской активности. Однако, всего 62 магазина Группы из 729 закрыты. Выручка за апрель снизилась на 20% год к году до 7,5 млрд рублей.

Но что самое интересное в отчете, так это онлайн продажи. Их доля в общей выручке дошла до 42% и составила 3,3 млрд рублей. Компания хорошо подготовилась к периоду изоляции. 13 закрытых магазинов переформатированы под выдачу онлайн заказов. В апреле в период высокого спроса за сутки продажи вплотную подошли к рекорду, которого удалось добиться в «Черную пятницу», когда оформили 124 тысяч. заказов.

Мария Давыдова, Генеральный Директор Сети указала:

«В апреле мы наблюдали рекордный рост онлайн-продаж: наши логистические и IT мощности позволили удовлетворить повышенный спрос и своевременно выполнить все наши обязательства перед покупателями»

«Новое мобильное приложение, которое было запущено в конце прошлого года, также набирает большую популярность среди наших покупателей. Данный канал занимает уже половину всех онлайн-продаж Компании»

Компания трансформируется под новые реалии и восполняет пробел онлайн продажами. Полностью компенсировать выпадающие объемы все равно не получится, но поддержать предприятие на плаву вполне способны. Я продолжаю позитивно смотреть на бизнес компании. В моменте акции могут испытывать давление ввиду отмены дивидендов и падения финансовых показателей, но в долгосрочной перспективы восходящее движение мы точно увидим.

❗️Не является индивидуальной инвестиционной рекомендацией

Группа отчиталась о работе за апрель 2020 года. Напомню, что результаты за первый квартал уже отражали негативные эффекты пандемии. Это не удивительно на фоне введения карантинов по всей стране и спада покупательской активности. Однако, всего 62 магазина Группы из 729 закрыты. Выручка за апрель снизилась на 20% год к году до 7,5 млрд рублей.

Но что самое интересное в отчете, так это онлайн продажи. Их доля в общей выручке дошла до 42% и составила 3,3 млрд рублей. Компания хорошо подготовилась к периоду изоляции. 13 закрытых магазинов переформатированы под выдачу онлайн заказов. В апреле в период высокого спроса за сутки продажи вплотную подошли к рекорду, которого удалось добиться в «Черную пятницу», когда оформили 124 тысяч. заказов.

Мария Давыдова, Генеральный Директор Сети указала:

«В апреле мы наблюдали рекордный рост онлайн-продаж: наши логистические и IT мощности позволили удовлетворить повышенный спрос и своевременно выполнить все наши обязательства перед покупателями»

«Новое мобильное приложение, которое было запущено в конце прошлого года, также набирает большую популярность среди наших покупателей. Данный канал занимает уже половину всех онлайн-продаж Компании»

Компания трансформируется под новые реалии и восполняет пробел онлайн продажами. Полностью компенсировать выпадающие объемы все равно не получится, но поддержать предприятие на плаву вполне способны. Я продолжаю позитивно смотреть на бизнес компании. В моменте акции могут испытывать давление ввиду отмены дивидендов и падения финансовых показателей, но в долгосрочной перспективы восходящее движение мы точно увидим.

❗️Не является индивидуальной инвестиционной рекомендацией

{kind=link}

А вот и приятный бонус подъехал акционерам Детского мира.

Совет директоров компании рекомендовал распределить часть чистой прибыли Общества по результатам 2019 финансового года: Выплатить дивиденды в размере 3,00 руб. на одну акцию. По текущим значениям доходность составит - 3,1%. Последний день для покупки - 9 июля 2020 года.

Даже в тяжелые времена Детский мир не забывает про своих акционеров. Особенно про своего главного акционера в виде АФК Система, которому необходимы денежные средства.

Теперь становится понятен такой взрывной рост 20 мая. Инсайдеры в чистом их проявлении...

Совет директоров компании рекомендовал распределить часть чистой прибыли Общества по результатам 2019 финансового года: Выплатить дивиденды в размере 3,00 руб. на одну акцию. По текущим значениям доходность составит - 3,1%. Последний день для покупки - 9 июля 2020 года.

Даже в тяжелые времена Детский мир не забывает про своих акционеров. Особенно про своего главного акционера в виде АФК Система, которому необходимы денежные средства.

Теперь становится понятен такой взрывной рост 20 мая. Инсайдеры в чистом их проявлении...

{kind=link}

АЛРОСА сегодня показывает динамику выше рынка. В моменте акции растут на +1,8%, но по прежнему остаются зажаты в диапазоне 59-65 рублей за одну бумагу.

💎 Наблюдательный совет рекомендовал менеджменту снизить ориентир по добыче алмазов. Дополнительные расходы компании сейчас ни к чему. Запасы на момент окончания первого квартала составляли 21,1 млн карат, которых хватит более чем на пол года.

Глава АЛРОСА Сергей Иванов более оптимистичен:

🗣 «Рано или поздно рынок восстановится, и рост цен на природные бриллианты будет неизбежен в среднесрочной перспективе...»

Я также разделяю оптимизм руководства, что рано или поздно рынок восстановится, правда склоняюсь к более "позднему" варианту.

Несмотря на это продолжаю удерживать акции АЛРОСА в своем портфеле ИИС и использую текущую просадку для плавного набора позиции.

💼 Если Вам интересен мой "Портфель ИИС", его структура и сделки, пишите мне в личку @Trader_31

💎 Наблюдательный совет рекомендовал менеджменту снизить ориентир по добыче алмазов. Дополнительные расходы компании сейчас ни к чему. Запасы на момент окончания первого квартала составляли 21,1 млн карат, которых хватит более чем на пол года.

Глава АЛРОСА Сергей Иванов более оптимистичен:

🗣 «Рано или поздно рынок восстановится, и рост цен на природные бриллианты будет неизбежен в среднесрочной перспективе...»

Я также разделяю оптимизм руководства, что рано или поздно рынок восстановится, правда склоняюсь к более "позднему" варианту.

Несмотря на это продолжаю удерживать акции АЛРОСА в своем портфеле ИИС и использую текущую просадку для плавного набора позиции.

💼 Если Вам интересен мой "Портфель ИИС", его структура и сделки, пишите мне в личку @Trader_31

{kind=link}

М.Видео - краткий разбор компании

Сегодня рассмотрим широко известную компанию М.видео. Для того, чтобы понять, чем живет данная организация, посмотрим на структуру выручки и себестоимости. Выручка за 2019 год выросла на 12% и составила 365,2 млрд рублей, при этом 99% выручки приходится на розничные продажи. Себестоимость за 2019 год составила 274 млрд рублей, увеличившись на 13%. Показатели взяты из отчета компании и сервиса FinanceMarker.

За 2019 год операционные расходы выросли на 48,4%, что вкупе с ростом себестоимости сократили чистую прибыль на 17,2% до 7,1 млрд рублей.

По структуре баланса видны большие статьи по аренде и торговой кредиторской задолженности, при этом капитал относительно мал – 32 млрд рублей из 350 млрд активов (2019 год), что свидетельствует о такой бизнес-модели данной компании, как аренда торговых площадей и товар “под реализацию”.

В 2018 году М.Видео понесла расходы в сумме 55 млрд рублей на покупку Эльдорадо и Медиа Маркт, нарастив долг. Но уже в 2019 году компания выплатила большую часть кредита, что является позитивным моментом.

Отрицательные моменты:

- Отрицательный собственный капитал.

- Падение чистой прибыли на 17% в 2019 году.

- Истощение денежных средств и их эквивалентов с 25,4 до 4,7 млр.руб. за 2019 год.

- Снижение покупательской способности населения.

- Валютные риски.

- Рост конкуренции со стороны других онлайн-площадок.

Положительные моменты:

- Поглощение конкурентов.

- С 2016 года выручка выросла почти в 2 раза.

- Практически монополист в оффлайн-продажах электроники.

- Прибыль за последние 6 лет не опускалась в отрицательную зону

- Снижение ключевой ставки ЦБ

ПАО "М.видео" платит дивиденды, но они не отличаются стабильностью. За 2019 год было выплачено 33,37 рубля на акцию. В 2020 году, из-за вируса, дивиденды были отменены, а принятие новой дивидендной политики, по которой целевой уровень выплат составлял 60% от чистой прибыли, перенесено.

Выводы:

М.Видео является ярким представителем ритейла со своими недостатками и плюсами. Сделки слияния/поглощения создают дополнительную долговую нагрузку. Это в свою очередь негативно сказывается на дивидендах, которые так любят инвесторы. Свой негативный эффект оказывает и снижение прибыли компании за 2019 год с одновременным ростом операционных расходов. В современных реалиях компании сложно справляться с оптимизацией бизнеса, а 2020 год подарит ряд новых испытаний в виде пандемии, карантинов и снижения покупательской способности населения. В связи с этим в свой долгосрочный портфель акции М.Видео я не добавляю.

❗️Не является индивидуальной инвестиционной рекомендацией

Сегодня рассмотрим широко известную компанию М.видео. Для того, чтобы понять, чем живет данная организация, посмотрим на структуру выручки и себестоимости. Выручка за 2019 год выросла на 12% и составила 365,2 млрд рублей, при этом 99% выручки приходится на розничные продажи. Себестоимость за 2019 год составила 274 млрд рублей, увеличившись на 13%. Показатели взяты из отчета компании и сервиса FinanceMarker.

За 2019 год операционные расходы выросли на 48,4%, что вкупе с ростом себестоимости сократили чистую прибыль на 17,2% до 7,1 млрд рублей.

По структуре баланса видны большие статьи по аренде и торговой кредиторской задолженности, при этом капитал относительно мал – 32 млрд рублей из 350 млрд активов (2019 год), что свидетельствует о такой бизнес-модели данной компании, как аренда торговых площадей и товар “под реализацию”.

В 2018 году М.Видео понесла расходы в сумме 55 млрд рублей на покупку Эльдорадо и Медиа Маркт, нарастив долг. Но уже в 2019 году компания выплатила большую часть кредита, что является позитивным моментом.

Отрицательные моменты:

- Отрицательный собственный капитал.

- Падение чистой прибыли на 17% в 2019 году.

- Истощение денежных средств и их эквивалентов с 25,4 до 4,7 млр.руб. за 2019 год.

- Снижение покупательской способности населения.

- Валютные риски.

- Рост конкуренции со стороны других онлайн-площадок.

Положительные моменты:

- Поглощение конкурентов.

- С 2016 года выручка выросла почти в 2 раза.

- Практически монополист в оффлайн-продажах электроники.

- Прибыль за последние 6 лет не опускалась в отрицательную зону

- Снижение ключевой ставки ЦБ

ПАО "М.видео" платит дивиденды, но они не отличаются стабильностью. За 2019 год было выплачено 33,37 рубля на акцию. В 2020 году, из-за вируса, дивиденды были отменены, а принятие новой дивидендной политики, по которой целевой уровень выплат составлял 60% от чистой прибыли, перенесено.

Выводы:

М.Видео является ярким представителем ритейла со своими недостатками и плюсами. Сделки слияния/поглощения создают дополнительную долговую нагрузку. Это в свою очередь негативно сказывается на дивидендах, которые так любят инвесторы. Свой негативный эффект оказывает и снижение прибыли компании за 2019 год с одновременным ростом операционных расходов. В современных реалиях компании сложно справляться с оптимизацией бизнеса, а 2020 год подарит ряд новых испытаний в виде пандемии, карантинов и снижения покупательской способности населения. В связи с этим в свой долгосрочный портфель акции М.Видео я не добавляю.

❗️Не является индивидуальной инвестиционной рекомендацией

{kind=link}

Ростелеком - прибыль плюс 1% за первый квартал 2020 года

За первый квартал 2020 года компании удалось увеличить выручку на 10% до 121,6 млрд рублей. Консолидированный Tele2 прибавит стабильному Ростелекому динамики в развитии финансовых показателей. Но пока первый квартал завершился максимально консервативно.

Основной вклад в результаты теперь вносит мобильная связь 41 млрд рублей. Операционные расходы умеренно увеличились на 9,8% год к году. Убыток от курсовых разниц и расходы по налогам сократили чистую прибыль, которая по итогам квартала увеличилась всего на 1% до 7,7 млрд рублей.

Кроме позитивных моментов от консолидации, мы можем увидеть и негативные, в виде роста долговой нагрузки. Чистый долг за первый квартал увеличился до 392,8 млрд рублей, при общей капитализации Ростелекома около 225 млрд рублей. Debt/OIBDA вырос до 2,2х Долговая нагрузка со временем будет сокращаться, но в моменте финансовые расходы на поддержание такой суммы достаточно велики.

Для оценки мультипликаторов пользуюсь удобным сервисом FinanceMarker.

Глава Ростелекома Михаил Осеевский заявил, что от дивидендной политики отходить не будут и планируют распределить по 5 рублей на акцию, что ориентирует нас на 6% по обыкновенным акциям и 7% по привилегированным. В смутное время даже эти новости я считаю позитивными.

Также в презентации было отмечено: «Одна из наших инициатив, которую мы формализовали буквально на прошлой неделе – мы приняли решение объединить розничные сети Ростелекома и Tele2» Эта инициатива позитивна с точки зрения восприятия, но до конца результативность не ясна.

Ростелеком по прежнему занимает свое почетное место у меня в портфеле. Пандемия в меньшей степени влияет на телекоммуникационный сектор, а долговая нагрузка не отменяет тот факт, что объединенная компания может показать значительный рост по итогам года.

❗️Не является индивидуальной инвестиционной рекомендацией

За первый квартал 2020 года компании удалось увеличить выручку на 10% до 121,6 млрд рублей. Консолидированный Tele2 прибавит стабильному Ростелекому динамики в развитии финансовых показателей. Но пока первый квартал завершился максимально консервативно.

Основной вклад в результаты теперь вносит мобильная связь 41 млрд рублей. Операционные расходы умеренно увеличились на 9,8% год к году. Убыток от курсовых разниц и расходы по налогам сократили чистую прибыль, которая по итогам квартала увеличилась всего на 1% до 7,7 млрд рублей.

Кроме позитивных моментов от консолидации, мы можем увидеть и негативные, в виде роста долговой нагрузки. Чистый долг за первый квартал увеличился до 392,8 млрд рублей, при общей капитализации Ростелекома около 225 млрд рублей. Debt/OIBDA вырос до 2,2х Долговая нагрузка со временем будет сокращаться, но в моменте финансовые расходы на поддержание такой суммы достаточно велики.

Для оценки мультипликаторов пользуюсь удобным сервисом FinanceMarker.

Глава Ростелекома Михаил Осеевский заявил, что от дивидендной политики отходить не будут и планируют распределить по 5 рублей на акцию, что ориентирует нас на 6% по обыкновенным акциям и 7% по привилегированным. В смутное время даже эти новости я считаю позитивными.

Также в презентации было отмечено: «Одна из наших инициатив, которую мы формализовали буквально на прошлой неделе – мы приняли решение объединить розничные сети Ростелекома и Tele2» Эта инициатива позитивна с точки зрения восприятия, но до конца результативность не ясна.

Ростелеком по прежнему занимает свое почетное место у меня в портфеле. Пандемия в меньшей степени влияет на телекоммуникационный сектор, а долговая нагрузка не отменяет тот факт, что объединенная компания может показать значительный рост по итогам года.

❗️Не является индивидуальной инвестиционной рекомендацией

{kind=link}

М.Видео - мнение

В прошлой статье мы разобрали М.Видео. Посмотрели на слабые и сильные стороны бизнеса. Хочется добавить еще пару моментов.

Некоторые факторы характеризуют компанию как растущую, например, сделки по слиянию-поглощению. Однако, если рассматривать ее с точки зрения “среды обитания”, то вырисовывается не очень радужная картина. В связи с экспортоориентированной экономикой, которой выгодна постепенная девальвация национальной валюты, в современных условиях будут одновременно происходить процессы увеличения себестоимости товаров и уменьшения реальной покупательской способности населения, что в свою очередь, даже при больших темпах роста выручки, не позволит компаниям данного сектора наращивать прибыль такими же темпами. Кроме того, на ряду с тем, что М.видео поглощает конкурентов, сам рынок постепенно переходит в онлайн режим.

У данной компании имеются сервисы по онлайн продажам и переход на полный онлайн избавил бы компанию от тех же затрат по аренде и зарплат сотрудникам. Но, с другой стороны, ей трудно составлять конкуренцию в онлайн формате другим, более компактным и маневренным субъектам хозяйственной деятельности, которые могут оперативно внедрять лучшие ценовые решения и оказывать клиентский сервис высшего качества. В связи с введением режима самоизоляции логично предположить, что поток покупателей в оффлайн точках у данной компании снизился, следовательно, торговые площади используются менее эффективно и это определенно отразится на показателях за 2020 год.

Одним из положительных моментов для данной компании, как в прочем и для многих других, является тот факт, что Центральный Банк пока идет по пути снижения ставок и намерен его продолжить. Это должно привести к увеличению потребительской активности через определенный промежуток времени. Кредит, в том числе потребительский, начинает выдаваться под меньшую процентную ставку. Однако, сейчас ставка по потребительским кредитам остаётся еще достаточно значительной. Снижение ставки ЦБ позволяет компаниям рефинансировать задолженность под более низкий процент. Однако, данная организация имеет относительно небольшое количество кредитов относительно активов.

❗️Не является индивидуальной инвестиционной рекомендацией

В прошлой статье мы разобрали М.Видео. Посмотрели на слабые и сильные стороны бизнеса. Хочется добавить еще пару моментов.

Некоторые факторы характеризуют компанию как растущую, например, сделки по слиянию-поглощению. Однако, если рассматривать ее с точки зрения “среды обитания”, то вырисовывается не очень радужная картина. В связи с экспортоориентированной экономикой, которой выгодна постепенная девальвация национальной валюты, в современных условиях будут одновременно происходить процессы увеличения себестоимости товаров и уменьшения реальной покупательской способности населения, что в свою очередь, даже при больших темпах роста выручки, не позволит компаниям данного сектора наращивать прибыль такими же темпами. Кроме того, на ряду с тем, что М.видео поглощает конкурентов, сам рынок постепенно переходит в онлайн режим.

У данной компании имеются сервисы по онлайн продажам и переход на полный онлайн избавил бы компанию от тех же затрат по аренде и зарплат сотрудникам. Но, с другой стороны, ей трудно составлять конкуренцию в онлайн формате другим, более компактным и маневренным субъектам хозяйственной деятельности, которые могут оперативно внедрять лучшие ценовые решения и оказывать клиентский сервис высшего качества. В связи с введением режима самоизоляции логично предположить, что поток покупателей в оффлайн точках у данной компании снизился, следовательно, торговые площади используются менее эффективно и это определенно отразится на показателях за 2020 год.

Одним из положительных моментов для данной компании, как в прочем и для многих других, является тот факт, что Центральный Банк пока идет по пути снижения ставок и намерен его продолжить. Это должно привести к увеличению потребительской активности через определенный промежуток времени. Кредит, в том числе потребительский, начинает выдаваться под меньшую процентную ставку. Однако, сейчас ставка по потребительским кредитам остаётся еще достаточно значительной. Снижение ставки ЦБ позволяет компаниям рефинансировать задолженность под более низкий процент. Однако, данная организация имеет относительно небольшое количество кредитов относительно активов.

❗️Не является индивидуальной инвестиционной рекомендацией

{kind=link}

CISCO - обзор финансовых результатов за 9 месяцев 19-20 гг.

Всем привет, Друзья. Не так давно я делал полный разбор компании CISCO. На изучении у нас был прошлогодний отчет. Сегодня хочу изучить отчет компании за 9 месяцев 2020-го финансового года. Посмотрим, что изменилось в показателях и какова динамика бизнеса.

Развитие пандемии, закрытие производств и общие негативные настроения не могут обойти стороной транснациональную корпорацию. Однако, стабильное положение на рынке и внешняя конъюнктура, которая оказывает положительный эффект на высокотехнологичные компании, позволили компенсировать потери. Снижение выручки следовало ожидать, но по итогам 9 месяцев выручка снизилась всего на 3,5% и составила $37,2 млрд.

Давайте подробнее о том, почему высокотехнологичные компании выигрывают от коронакризиса. Во-первых, это увеличение нагрузки на сети. Как известно CISCO специализируется на продаже сетевого оборудования. Вторым основным рынком сбыта является телекоммуникационные компании, которые также в условиях пандемии чувствуют себя сильнее конкурентов из смежных отраслей. В связи с этим, показатели CISCO поддерживаются органически.

Если посмотрим на себестоимость продаж, то увидим их снижение на 8,4% до $13,2 млрд. Очень редко можно встретить компании, которые снижают год к году себестоимость, тем более в условиях такой напряженности. С января производству компании пришлось испытывать трудности с поставками комплектующих из Китая, но даже это не способствовало наращиванию расходной части.

Источник - отчет компании и сервис FinanceMarker.

Операционные расходы остались на уровне прошлого года, что вкупе со снижением себестоимости позволило по итогам 9 месяцев оставить прибыль до уплаты налогов на прошлогоднем уровне. С учетом резерва под подоходный налог чистая прибыль снизилась на 8,9% до $8,6 млрд. Долговая нагрузка продолжает снижаться. Краткосрочные займы сократились до $4,5 млрд на 56%. Вообще удивительно, как компания даже в кризисные моменты способна сокращать долг.

Первая половина финансового года прошла без влияния кризисных настроений. Анализ не является максимально объективным, но основную тенденцию мы можем уже сейчас проследить. По завершению полного финансового года я не жду от компании потрясений. Снижение финансовых показателей останется в рамках прогнозов. Я по-прежнему позитивно смотрю на CISCO, продолжаю удерживать ее в своем долгосрочном портфеле с целевыми уровнями намного выше текущих.

❗️Не является индивидуальной инвестиционной рекомендацией

Всем привет, Друзья. Не так давно я делал полный разбор компании CISCO. На изучении у нас был прошлогодний отчет. Сегодня хочу изучить отчет компании за 9 месяцев 2020-го финансового года. Посмотрим, что изменилось в показателях и какова динамика бизнеса.

Развитие пандемии, закрытие производств и общие негативные настроения не могут обойти стороной транснациональную корпорацию. Однако, стабильное положение на рынке и внешняя конъюнктура, которая оказывает положительный эффект на высокотехнологичные компании, позволили компенсировать потери. Снижение выручки следовало ожидать, но по итогам 9 месяцев выручка снизилась всего на 3,5% и составила $37,2 млрд.

Давайте подробнее о том, почему высокотехнологичные компании выигрывают от коронакризиса. Во-первых, это увеличение нагрузки на сети. Как известно CISCO специализируется на продаже сетевого оборудования. Вторым основным рынком сбыта является телекоммуникационные компании, которые также в условиях пандемии чувствуют себя сильнее конкурентов из смежных отраслей. В связи с этим, показатели CISCO поддерживаются органически.

Если посмотрим на себестоимость продаж, то увидим их снижение на 8,4% до $13,2 млрд. Очень редко можно встретить компании, которые снижают год к году себестоимость, тем более в условиях такой напряженности. С января производству компании пришлось испытывать трудности с поставками комплектующих из Китая, но даже это не способствовало наращиванию расходной части.

Источник - отчет компании и сервис FinanceMarker.

Операционные расходы остались на уровне прошлого года, что вкупе со снижением себестоимости позволило по итогам 9 месяцев оставить прибыль до уплаты налогов на прошлогоднем уровне. С учетом резерва под подоходный налог чистая прибыль снизилась на 8,9% до $8,6 млрд. Долговая нагрузка продолжает снижаться. Краткосрочные займы сократились до $4,5 млрд на 56%. Вообще удивительно, как компания даже в кризисные моменты способна сокращать долг.

Первая половина финансового года прошла без влияния кризисных настроений. Анализ не является максимально объективным, но основную тенденцию мы можем уже сейчас проследить. По завершению полного финансового года я не жду от компании потрясений. Снижение финансовых показателей останется в рамках прогнозов. Я по-прежнему позитивно смотрю на CISCO, продолжаю удерживать ее в своем долгосрочном портфеле с целевыми уровнями намного выше текущих.

❗️Не является индивидуальной инвестиционной рекомендацией

{kind=link}