Всем привет, Друзья. Вы наверняка слышали про такую компанию, как ДОХОД, которая популярна в мире финансов. Ежегодно Доход публикует свою Стратегию на российском рынке акций. Если кому-то будет интересно, презентация тут

Для удобства, я приведу Вам краткое описание их стратегий на 2020 год и сводную таблицу всех инвест-идей. Будет интересно вернуться к ней через год и посмотреть, насколько аналитики Дохода оказались правы.

Итак, компания представляет несколько стратегий на нашем рынке:

1️⃣ Стратегия «Акции широкого рынка» или DCF Подразумевает формирование портфеля по составу близкого к индексу Мосбиржи.

2️⃣ Стратегия «Smart Estimate» Подразумевает формирование портфеля из 15-20 компаний, показывающих высокую рентабельность инвестиционного капитала (ROCE) и недоойцененных по мультипликаторам (EV/EBIT).

3️⃣ Стратегия «Дивидендная» Подразумевает формирование портфеля из 15-20 компаний снаибольшей дивидендной доходностью и высокой стабильностью выплат.

Теперь посмотрим на их основные идеи и заполним таблицу ⬇️

Для удобства, я приведу Вам краткое описание их стратегий на 2020 год и сводную таблицу всех инвест-идей. Будет интересно вернуться к ней через год и посмотреть, насколько аналитики Дохода оказались правы.

Итак, компания представляет несколько стратегий на нашем рынке:

1️⃣ Стратегия «Акции широкого рынка» или DCF Подразумевает формирование портфеля по составу близкого к индексу Мосбиржи.

2️⃣ Стратегия «Smart Estimate» Подразумевает формирование портфеля из 15-20 компаний, показывающих высокую рентабельность инвестиционного капитала (ROCE) и недоойцененных по мультипликаторам (EV/EBIT).

3️⃣ Стратегия «Дивидендная» Подразумевает формирование портфеля из 15-20 компаний снаибольшей дивидендной доходностью и высокой стабильностью выплат.

Теперь посмотрим на их основные идеи и заполним таблицу ⬇️

{kind=link}

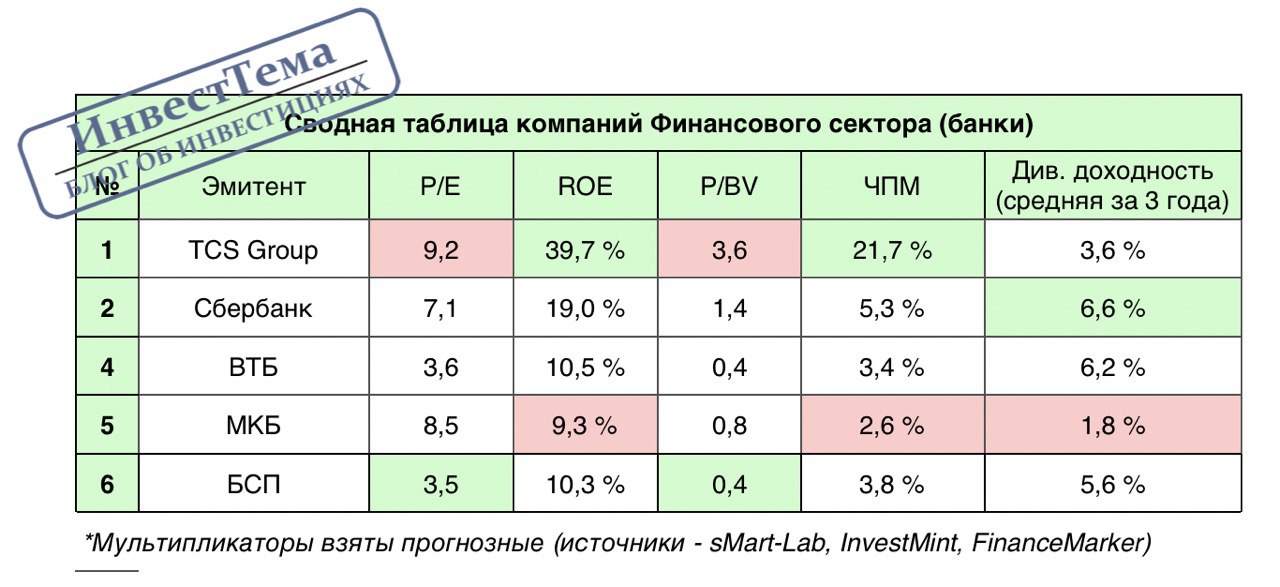

При разборе TCS Group (Тинькофф) я проанализировал мультипликаторы компаний финансового сектора, а именно банков.

В итоге получилась сводная таблица, из которой видно, что TCS достаточно дорогая компания, но онлайн бизнес делает рентабельность капитала банка отличной, как и чистую процентную маржу.

Дивидендная доходность Сбербанка, а особенно привилегированных акций лидирует. ВТБ подбирается вплотную, благодаря предполагаемым дивидендам за 2019 год.

Самым дешевым по мультипликаторам P/E и P/BV является Банк Санкт-Петербург, а Московский кредитный банк отстает по всем показателям.

Напомню, что это лишь малая часть той информации, которая будет в полном разборе компании. А все выводы сделаем в итоговой статье.

В итоге получилась сводная таблица, из которой видно, что TCS достаточно дорогая компания, но онлайн бизнес делает рентабельность капитала банка отличной, как и чистую процентную маржу.

Дивидендная доходность Сбербанка, а особенно привилегированных акций лидирует. ВТБ подбирается вплотную, благодаря предполагаемым дивидендам за 2019 год.

Самым дешевым по мультипликаторам P/E и P/BV является Банк Санкт-Петербург, а Московский кредитный банк отстает по всем показателям.

Напомню, что это лишь малая часть той информации, которая будет в полном разборе компании. А все выводы сделаем в итоговой статье.

{kind=link}

Пятница снова окрасила карту рынка в красный цвет. Индекс Мосбиржи показал снижение по итогам недели в -2,2 %

Основным событием влияющим на котировки становится, как ни странно, не рыночный драйвер, а вирус из Китая. Даже топ менеджмент некоторых компаний, в частности Северстали, заявляет о прямом влиянии этой ситуации на фин показатели.

Как раз Северсталь и начала сезон корпоративной отчетности на российском рынке, показав снижение по всем ключевым показателям. Выручка -4,9%, EBITDA -10,7%, прибыль -13,8%.

Акции компании Алроса продолжили снижение, потеряв за неделю в весе более 11%. Оно и не мудрено, ведь без значимых апсайдов котировкам удалось в январе превысить отметку в 90 руб. На ситуацию смотрю с точки зрения коррекции, ожидаю "сильных" результатов продаж за январь.

Фосагро представила сильные производственные результаты за 4 кв. и весь 2019 год. Объемы производства выросли по всем основным категориям. Объемы продаж показали рост на 7,1% год к году. Увеличила продажи в странах СНГ и внутреннем рынке. Котировки на отчет отреагировали ростом на 2%.

Я продолжаю свой разбор TCS Group (Тинькофф Банк). На следующей неделе будет опубликована статья.

Всем удачных выходных!!!

Основным событием влияющим на котировки становится, как ни странно, не рыночный драйвер, а вирус из Китая. Даже топ менеджмент некоторых компаний, в частности Северстали, заявляет о прямом влиянии этой ситуации на фин показатели.

Как раз Северсталь и начала сезон корпоративной отчетности на российском рынке, показав снижение по всем ключевым показателям. Выручка -4,9%, EBITDA -10,7%, прибыль -13,8%.

Акции компании Алроса продолжили снижение, потеряв за неделю в весе более 11%. Оно и не мудрено, ведь без значимых апсайдов котировкам удалось в январе превысить отметку в 90 руб. На ситуацию смотрю с точки зрения коррекции, ожидаю "сильных" результатов продаж за январь.

Фосагро представила сильные производственные результаты за 4 кв. и весь 2019 год. Объемы производства выросли по всем основным категориям. Объемы продаж показали рост на 7,1% год к году. Увеличила продажи в странах СНГ и внутреннем рынке. Котировки на отчет отреагировали ростом на 2%.

Я продолжаю свой разбор TCS Group (Тинькофф Банк). На следующей неделе будет опубликована статья.

Всем удачных выходных!!!

{kind=link}

TCS Group (Тинькофф) - полный разбор компании + SWOT-анализ

Всем привет, Друзья. Сегодня полный разбор Тинькофф Банк. Посмотрим на финансовые показатели компании и проведем SWOT-анализ.

Выручка, а точнее доход, который получил банк по итогам 9 мес. 19 г., составил 78,4 млрд руб. процентных доходов, увеличив их на 43%, в основном за счет трехкратного увеличения выдачи кредитных карт. Чистая маржа при этом увеличилась практически в 3 раза. Комиссионные доходы банка за 9 мес. увеличились на 177% до 24,8 млрд руб.

Прибыль за 9 мес. составила 21,7 млрд руб, увеличившись на 22%. Основатель Тинькофф банка Олег Тиньков, выступая на форуме Finopolis заявил, что группа заработает в этом году свыше 35 млрд рублей чистой прибыли. Суждено ли этим прогнозам сбыться увидим в годовом отчете. Одновременно с прибылью выросли и административные расходы на 177%, а также расходы на привлечение клиентов.

Капитал компании по итогам 9 месяцев 2019 года составил 76,6 млрд рублей, увеличившись на 20%, за счет сокращения дивидендов и принятию мер по поддержанию достаточности капитала и выполнению требований по Базель III. На сегодняшний день результат оценки капитала Тинькофф составляет 1 (Единицу), что является хорошим показателем.

Для поддержания достаточности Тинькофф пришлось приостановить выплаты дивидендов за оставшуюся часть 19 г., однако уже в 20 году банк планирует вернуться к своей политике дивидендных выплат. Средняя доходность по итогам 3-х лет не превышает 4%, что характерно для компаний роста, но тем не менее выглядит привлекательно.

TCS Group (Тинькофф банк) является отличным примером компании роста, чьи финансовые показатели демонстрируют опережающую динамику по сравнению с другими представителями банковского сектора. Компания не является банком в узком смысле. Это и страховая и IT компания. Благодаря онлайн продажам и отсутствию расходов на представительства, эффективность растет с каждым кварталом. На текущий момент компания платит не высокий дивиденд, формируя капитал, но уже в 2020 году дивидендные доходности вырастут.

Что касается моего мнения, то по всем вышеназванным критериям мне TCS нравится тоже. У меня нет акций в портфеле, но присмотреться к ней на просадках обязательно стоит. Единственный момент, который меня смущает - это жесткое регулирование банковской системы со стороны государства. У нас, по сути, нет крупных, полностью частных банков. Для Тинькофф я выделяю риск перехода управления банка под контроль более крупных структур. Эти риски не могут служить причиной отказа от добавления акций в инвестиционный портфель, но для меня будут основанием держать урезанную их долю.

❗️Не является индивидуальной инвестиционной рекомендацией

Помощь в разборе достаточности капитала ➡️ «Пассивный инвестор»

Ссылку на полный текст статьи с графиками, закреплю внизу ⬇️

Всем привет, Друзья. Сегодня полный разбор Тинькофф Банк. Посмотрим на финансовые показатели компании и проведем SWOT-анализ.

Выручка, а точнее доход, который получил банк по итогам 9 мес. 19 г., составил 78,4 млрд руб. процентных доходов, увеличив их на 43%, в основном за счет трехкратного увеличения выдачи кредитных карт. Чистая маржа при этом увеличилась практически в 3 раза. Комиссионные доходы банка за 9 мес. увеличились на 177% до 24,8 млрд руб.

Прибыль за 9 мес. составила 21,7 млрд руб, увеличившись на 22%. Основатель Тинькофф банка Олег Тиньков, выступая на форуме Finopolis заявил, что группа заработает в этом году свыше 35 млрд рублей чистой прибыли. Суждено ли этим прогнозам сбыться увидим в годовом отчете. Одновременно с прибылью выросли и административные расходы на 177%, а также расходы на привлечение клиентов.

Капитал компании по итогам 9 месяцев 2019 года составил 76,6 млрд рублей, увеличившись на 20%, за счет сокращения дивидендов и принятию мер по поддержанию достаточности капитала и выполнению требований по Базель III. На сегодняшний день результат оценки капитала Тинькофф составляет 1 (Единицу), что является хорошим показателем.

Для поддержания достаточности Тинькофф пришлось приостановить выплаты дивидендов за оставшуюся часть 19 г., однако уже в 20 году банк планирует вернуться к своей политике дивидендных выплат. Средняя доходность по итогам 3-х лет не превышает 4%, что характерно для компаний роста, но тем не менее выглядит привлекательно.

TCS Group (Тинькофф банк) является отличным примером компании роста, чьи финансовые показатели демонстрируют опережающую динамику по сравнению с другими представителями банковского сектора. Компания не является банком в узком смысле. Это и страховая и IT компания. Благодаря онлайн продажам и отсутствию расходов на представительства, эффективность растет с каждым кварталом. На текущий момент компания платит не высокий дивиденд, формируя капитал, но уже в 2020 году дивидендные доходности вырастут.

Что касается моего мнения, то по всем вышеназванным критериям мне TCS нравится тоже. У меня нет акций в портфеле, но присмотреться к ней на просадках обязательно стоит. Единственный момент, который меня смущает - это жесткое регулирование банковской системы со стороны государства. У нас, по сути, нет крупных, полностью частных банков. Для Тинькофф я выделяю риск перехода управления банка под контроль более крупных структур. Эти риски не могут служить причиной отказа от добавления акций в инвестиционный портфель, но для меня будут основанием держать урезанную их долю.

❗️Не является индивидуальной инвестиционной рекомендацией

Помощь в разборе достаточности капитала ➡️ «Пассивный инвестор»

Ссылку на полный текст статьи с графиками, закреплю внизу ⬇️

Неделя на рынке РФ прошла без потрясений. Первую половину индекс рос, но затем скорректировался до 3087 п. В итоге, Индекс Мосбиржи завершил неделю скромным ростом в +0,36%

Аэрофлот оказался в лидерах роста +11,4% на фоне выхода позитивного отчета по РСБУ. Чистая прибыль компании выросла практически в 2 раза.

Яндекс покорил отметку в 3000 рублей за акцию и продолжает расти, показывая отношение инвесторов к IT компании. По итогам недели рост составил 8%

Тинькофф банк в лице TCS Group также ежедневно переписывает свои максимумы, +9,7%. Коррекция последних недель не сказалась на акциях банка. Предположу, что сейчас IT и финтех компании выглядят в глазах инвесторов тихой гаванью, в которой можно укрыться от "коронавируса".

Кстати, по Тинькофф вышла статья на канале, которая в полной мере описывает мое отношение к компании. Читайте подробнее тут ➡️️ статья.

Ритейл чувствовал себя слабо на этой недели. X5 снизилась на -4,2%, Магнит на -2,3%. По-последнему вышел неаудированный отчет, который мы разобрали на нашем втором канале БородаИнвест. Чистая прибыль по МСФО за 2019 год -49%, а рентабельность составила всего 1,3%.

Жду выхода отчетов за 2019 год по интересующим нас компаниям. Обязательно буду разбирать их и делать вывод на 2020 год.

Всем удачных выходных!!!

Аэрофлот оказался в лидерах роста +11,4% на фоне выхода позитивного отчета по РСБУ. Чистая прибыль компании выросла практически в 2 раза.

Яндекс покорил отметку в 3000 рублей за акцию и продолжает расти, показывая отношение инвесторов к IT компании. По итогам недели рост составил 8%

Тинькофф банк в лице TCS Group также ежедневно переписывает свои максимумы, +9,7%. Коррекция последних недель не сказалась на акциях банка. Предположу, что сейчас IT и финтех компании выглядят в глазах инвесторов тихой гаванью, в которой можно укрыться от "коронавируса".

Кстати, по Тинькофф вышла статья на канале, которая в полной мере описывает мое отношение к компании. Читайте подробнее тут ➡️️ статья.

Ритейл чувствовал себя слабо на этой недели. X5 снизилась на -4,2%, Магнит на -2,3%. По-последнему вышел неаудированный отчет, который мы разобрали на нашем втором канале БородаИнвест. Чистая прибыль по МСФО за 2019 год -49%, а рентабельность составила всего 1,3%.

Жду выхода отчетов за 2019 год по интересующим нас компаниям. Обязательно буду разбирать их и делать вывод на 2020 год.

Всем удачных выходных!!!

{kind=link}

АЛРОСА сообщает результаты продаж за январь 2020 года.

В январе Группа АЛРОСА реализовала алмазно-бриллиантовой продукции на общую сумму 405 млн долларов, увеличив этот показатель по сравнению с январем 2019 года на 44%

В течение дня акции АЛРОСА показывали снижение более чем на 5%. Ожидаемо сильные результаты продаж за январь смогли к концу торговой сессии немного сократить просадку. В итоге компания закрыла день падением в -2,93%

Текущее снижение рассматриваю с точки зрения спекулятивных продаж. Общие коррекционные настроения продолжают оказывать влияние на котировки, однако сильные результаты продаж поддержат акции в дальнейшем.

❗️Не является индивидуальной инвестиционной рекомендацией.

В январе Группа АЛРОСА реализовала алмазно-бриллиантовой продукции на общую сумму 405 млн долларов, увеличив этот показатель по сравнению с январем 2019 года на 44%

В течение дня акции АЛРОСА показывали снижение более чем на 5%. Ожидаемо сильные результаты продаж за январь смогли к концу торговой сессии немного сократить просадку. В итоге компания закрыла день падением в -2,93%

Текущее снижение рассматриваю с точки зрения спекулятивных продаж. Общие коррекционные настроения продолжают оказывать влияние на котировки, однако сильные результаты продаж поддержат акции в дальнейшем.

❗️Не является индивидуальной инвестиционной рекомендацией.

{kind=link}

Как я анализирую компании и делаю SWOT-анализ?

Всем привет, Друзья. Сегодня будет необычная статья. Вы знаете, что у меня в группе регулярно выходят статьи с названием «Полный разбор компании…... + SWOT-анализ». Я хочу рассказать Вам, как готовятся эти статьи, почему они очень полезны и в чем их уникальность. Итак, поехали.

Обычно, под мой разбор попадают компании, которые Вы выбираете в опросе. Либо компании, в которые мне интересно погрузиться. И в том, и в том случае, я далее приступаю к изучению эмитента. Сразу скажу, что на подготовку статьи у меня уходит от одной до двух недель. Почему так много? Помимо разборов, я изучаю огромное количество «биржевой» и корпоративной информации по всем интересующим меня компаниям. Время ограничено.

Для полноценного изучения компании, я собираю всю информацию, которую только удается найти. Например по Тинькофф банку, я собирал информацию более чем с 10-ти источников. Однако, всю информацию приходится фильтровать, во избежание получения непроверенных данных.

Далее, я просматриваю новости по компании за последний год. Источниками выступают сайты агрегаторы новостей. В основном сайт самой компании, смартлаб и financemarker.

Также, много интересных новостей с комментариями можно найти в блогах в Telegram. Если интересно кого я читаю, ставьте плюс под этим постом и я опубликую список.

Для полноты исследования, я обязательно делаю сравнительный анализ мультипликаторов компаний из такого же сектора. Например по ФосАгро, я сравнивал все компании сектора химии. Плюс, обязательно смотрю на средние дивиденды за 3 года или 5 лет.

Ядром моего изучения становится отчетность компании по МСФО за последний большой период. Это либо 9 месяцев, либо годовая отчетность. В отчете можно найти информацию о структуре акционеров, дивидендной политики и конечно основное - это цифры, которые могут рассказать нам многое о компании. Основное внимание обращаю на динамику показателей выручки, прибыли и расходов.

Далее начинается самое интересное. Нужно собрать всю информацию в единую статью по основным блокам. Выручка, дивиденды, апсайды, выводы. Причем выводы я всегда пишу «с первого дубля». Ведь все предыдущее время я изучал компанию, и выводы напрашиваются сами собой.

Для закрепления полученной информации, я готовлю SWOT-анализ. В нем я тезисно заношу сильные и слабые стороны бизнеса, возможности и угрозы для компании, используя определенные фильтры.

В нашем инвестиционном сообществе не так много людей, которые пишут качественную аналитику. Я не говорю, что мои статьи лучшие, но они уникальные, объединяющие многие мегабайты информации в одном коротком посте. Я не отношу себя к числу людей с лучшей аналитикой, а лишь стремлюсь к ним. А Вы без особых сложностей можете изучать компании и принимать взвешенные решения. Для этого Вам не нужно покупать платную аналитику, записываться на дорогие вебинары, ведь вся нужная информация находится в открытом доступе. Читайте, изучайте и прокачивайте себя, Друзья.

Всем привет, Друзья. Сегодня будет необычная статья. Вы знаете, что у меня в группе регулярно выходят статьи с названием «Полный разбор компании…... + SWOT-анализ». Я хочу рассказать Вам, как готовятся эти статьи, почему они очень полезны и в чем их уникальность. Итак, поехали.

Обычно, под мой разбор попадают компании, которые Вы выбираете в опросе. Либо компании, в которые мне интересно погрузиться. И в том, и в том случае, я далее приступаю к изучению эмитента. Сразу скажу, что на подготовку статьи у меня уходит от одной до двух недель. Почему так много? Помимо разборов, я изучаю огромное количество «биржевой» и корпоративной информации по всем интересующим меня компаниям. Время ограничено.

Для полноценного изучения компании, я собираю всю информацию, которую только удается найти. Например по Тинькофф банку, я собирал информацию более чем с 10-ти источников. Однако, всю информацию приходится фильтровать, во избежание получения непроверенных данных.

Далее, я просматриваю новости по компании за последний год. Источниками выступают сайты агрегаторы новостей. В основном сайт самой компании, смартлаб и financemarker.

Также, много интересных новостей с комментариями можно найти в блогах в Telegram. Если интересно кого я читаю, ставьте плюс под этим постом и я опубликую список.

Для полноты исследования, я обязательно делаю сравнительный анализ мультипликаторов компаний из такого же сектора. Например по ФосАгро, я сравнивал все компании сектора химии. Плюс, обязательно смотрю на средние дивиденды за 3 года или 5 лет.

Ядром моего изучения становится отчетность компании по МСФО за последний большой период. Это либо 9 месяцев, либо годовая отчетность. В отчете можно найти информацию о структуре акционеров, дивидендной политики и конечно основное - это цифры, которые могут рассказать нам многое о компании. Основное внимание обращаю на динамику показателей выручки, прибыли и расходов.

Далее начинается самое интересное. Нужно собрать всю информацию в единую статью по основным блокам. Выручка, дивиденды, апсайды, выводы. Причем выводы я всегда пишу «с первого дубля». Ведь все предыдущее время я изучал компанию, и выводы напрашиваются сами собой.

Для закрепления полученной информации, я готовлю SWOT-анализ. В нем я тезисно заношу сильные и слабые стороны бизнеса, возможности и угрозы для компании, используя определенные фильтры.

В нашем инвестиционном сообществе не так много людей, которые пишут качественную аналитику. Я не говорю, что мои статьи лучшие, но они уникальные, объединяющие многие мегабайты информации в одном коротком посте. Я не отношу себя к числу людей с лучшей аналитикой, а лишь стремлюсь к ним. А Вы без особых сложностей можете изучать компании и принимать взвешенные решения. Для этого Вам не нужно покупать платную аналитику, записываться на дорогие вебинары, ведь вся нужная информация находится в открытом доступе. Читайте, изучайте и прокачивайте себя, Друзья.

В центре внимания инвесторов во вторник было два события:

На дне инвестора Газпрома в Нью-Йорке, было сделано заявление о возможности выплаты дивидендов, не учитывая бумажную корректировку прибыли, чтобы не уменьшать дивиденды за 2019 год.

✅ На этих новостях котировки Газпрома завершили день ростом на 3,86%. Инвесторы позитивно реагируют на возможное увеличение дивидендов, однако это не окончательное решение и только в апреле мы узнаем параметры.

Вчера стало известно, что Минфин России и Центробанк разработали законопроект о выходе Банка России из капитала Сбербанка. Предполагается, что контрольный пакет будет приобретен из Фонда национального благосостояния по рыночной цене.

✅ Котировки Сбербанка на новости отреагировали ростом на 0,89% и 2,24% по префам. В моменте акции росли еще сильнее. В отличие от новостей Газпрома, ситуация с банком обстоит сложнее. Видимых позитивных сдвигов в бизнесе, акционеры вряд ли увидят. Да и процесс продажи разобьется на несколько этапов и растянется по времени.

На дне инвестора Газпрома в Нью-Йорке, было сделано заявление о возможности выплаты дивидендов, не учитывая бумажную корректировку прибыли, чтобы не уменьшать дивиденды за 2019 год.

✅ На этих новостях котировки Газпрома завершили день ростом на 3,86%. Инвесторы позитивно реагируют на возможное увеличение дивидендов, однако это не окончательное решение и только в апреле мы узнаем параметры.

Вчера стало известно, что Минфин России и Центробанк разработали законопроект о выходе Банка России из капитала Сбербанка. Предполагается, что контрольный пакет будет приобретен из Фонда национального благосостояния по рыночной цене.

✅ Котировки Сбербанка на новости отреагировали ростом на 0,89% и 2,24% по префам. В моменте акции росли еще сильнее. В отличие от новостей Газпрома, ситуация с банком обстоит сложнее. Видимых позитивных сдвигов в бизнесе, акционеры вряд ли увидят. Да и процесс продажи разобьется на несколько этапов и растянется по времени.

{kind=link}

Вопрос? - Ответ!

Всем привет, Друзья. Многие инвестиционные сообщества в интернете имеют закрытый статус. Получить ответ на вопрос представляется тяжелым занятием, а иногда даже платным. Да и контакты авторов не всегда открыты.

Я бы хотел Вам напомнить, что все мои сообщества являются полностью открытыми. Вы можете задавать любые вопросы мне в личку:

Telegram @Trader_31

Вконтакте https://vk.com/point_31

В меру своих знаний и возможностей, буду рад ответить на Ваши вопросы!!!

Всем привет, Друзья. Многие инвестиционные сообщества в интернете имеют закрытый статус. Получить ответ на вопрос представляется тяжелым занятием, а иногда даже платным. Да и контакты авторов не всегда открыты.

Я бы хотел Вам напомнить, что все мои сообщества являются полностью открытыми. Вы можете задавать любые вопросы мне в личку:

Telegram @Trader_31

Вконтакте https://vk.com/point_31

В меру своих знаний и возможностей, буду рад ответить на Ваши вопросы!!!

{kind=link}

Индекс Мосбиржи завершил неделю незначительным ростом +0,3% и продолжает оставаться в локальном боковике 3070-3140 п.

Газпром, все же нашел точку остановки. В придачу, день инвестора в Нью-Йорке преподнес не мало сюрпризов. За 2019 год дивиденды Газпрома и его дочек будут выше 2018, а последние перейдут на выплату 50% от прибыли. По итогам недели Газпром прибавляет +1,5%

По Сбербанку вышел ряд новостей о продаже его контрольной части. Как я и ожидал, значимого эффекта на котировки новость не оказала. Лишь в моменте спекулянты отыгрывали эту идею. А к завершению недели, только префы выросли на 0,8%. Обычка снизилась на 1%.

АЛРОСА продолжает оставаться заложником внешней конъюнктуры и новостей из Китая. При всем позитиве от отчета за январь, заявления ген директора Иванова о проблемах из-за коронавируса, настораживает. Снижение по итогам недели -2,8%

Яндекс, после блестящего начала года и преодоления отметки в 3000 рублей за акцию, немного скорректировался -3% к выходным. Каких либо драйверов падения я не обнаружил, но спекулянты знают свое дело.

Семейство ТГК-2 продолжает свой стремительный взлет. Значимых апсайдов у этого роста нет, а вот инсайды мы узнаем, как обычно, последними. Обычка в пятницу растет на +25%, префы +39%

На неделе опубликовал статью под заголовком «Как я анализирую компании...» По ответной реакции, вижу, что такой формат Вам заходит. Буду в дальнейшем делиться с Вами своей стратегией и инструментами, которые мне помогают в анализе рынков. Может так и до моего портфеля доберёмся )))

Всем удачных выходных!!!

Газпром, все же нашел точку остановки. В придачу, день инвестора в Нью-Йорке преподнес не мало сюрпризов. За 2019 год дивиденды Газпрома и его дочек будут выше 2018, а последние перейдут на выплату 50% от прибыли. По итогам недели Газпром прибавляет +1,5%

По Сбербанку вышел ряд новостей о продаже его контрольной части. Как я и ожидал, значимого эффекта на котировки новость не оказала. Лишь в моменте спекулянты отыгрывали эту идею. А к завершению недели, только префы выросли на 0,8%. Обычка снизилась на 1%.

АЛРОСА продолжает оставаться заложником внешней конъюнктуры и новостей из Китая. При всем позитиве от отчета за январь, заявления ген директора Иванова о проблемах из-за коронавируса, настораживает. Снижение по итогам недели -2,8%

Яндекс, после блестящего начала года и преодоления отметки в 3000 рублей за акцию, немного скорректировался -3% к выходным. Каких либо драйверов падения я не обнаружил, но спекулянты знают свое дело.

Семейство ТГК-2 продолжает свой стремительный взлет. Значимых апсайдов у этого роста нет, а вот инсайды мы узнаем, как обычно, последними. Обычка в пятницу растет на +25%, префы +39%

На неделе опубликовал статью под заголовком «Как я анализирую компании...» По ответной реакции, вижу, что такой формат Вам заходит. Буду в дальнейшем делиться с Вами своей стратегией и инструментами, которые мне помогают в анализе рынков. Может так и до моего портфеля доберёмся )))

Всем удачных выходных!!!

{kind=link}

Тезисно, отчет Яндекса по МСФО за 2019 год

Компания Яндекс отчиталась по МСФО за 2019 год. Самым громким заголовком может быть падение чистой прибыли на 75%. Однако, не стоит забывать, что основным показателем для компании роста служит рост выручки, который составил 37%, а скорректированная прибыль увеличилась на 6%. На прибыль повлияла, как высокая база 2018 года, за счет продажи Яндекс.Маркета, так и увеличение операционных расходов до 46 млрд рублей.

Все сегменты бизнеса показали растущую динамику: Поиск +16%, Такси +97% или 21,6% от общей выручки Группы. Прочие сегменты выросли на 175%.

Основные показатели:

Выручка: 175,4 млрд руб. (+37%)

Скор. EBITDA: 51 млрд руб. (+29%)

Чистая прибыль: 11,2 млрд руб. (-75%)

Скор. чистая прибыль: 23,5 млрд руб. (+6%)

Расчетные мультипликаторы:

Debt/EBITDA: -1,43

P/E: 42

P/B: 4,6

Капитал компании увеличился на 7% до 215,2 млрд рублей в основном за счет нераспределенной прибыли.

В целом, отчетность компании вышла в рамках ожиданий. Замедление бизнеса прослеживается, но все равно темпы роста огромны. Яндекс вкладывает значительные ресурсы в новые направления. Видит перспективы в сегменте беспилотных автомобилей и доставке еды. Расчетные мультипликаторы по-прежнему выдают сильную перекупленность акций, что характерно для IT компаний, коих в России можно пересчитать по пальцам. Долговая нагрузка отсутствует. На счетах компании аккумулировалось более 88 млрд рублей, что позволит Группе вкладывать средства в перспективные направления и заняться строительством собственной штаб-квартиры.

Я продолжаю с позитивом смотреть на компанию. Приличный рост и преодоление отметки в 3000 рублей за акцию, явный показатель отношения инвесторов к компании. На отчетности за 2019 год акции корректировались, что было неминуемо, дабы снять перегрелось акций. Однако коррекционные настроения могут продолжиться до момента отыгрывания этой невразумительной отчетности.

❗️Не является индивидуальной инвестиционной рекомендацией.

Компания Яндекс отчиталась по МСФО за 2019 год. Самым громким заголовком может быть падение чистой прибыли на 75%. Однако, не стоит забывать, что основным показателем для компании роста служит рост выручки, который составил 37%, а скорректированная прибыль увеличилась на 6%. На прибыль повлияла, как высокая база 2018 года, за счет продажи Яндекс.Маркета, так и увеличение операционных расходов до 46 млрд рублей.

Все сегменты бизнеса показали растущую динамику: Поиск +16%, Такси +97% или 21,6% от общей выручки Группы. Прочие сегменты выросли на 175%.

Основные показатели:

Выручка: 175,4 млрд руб. (+37%)

Скор. EBITDA: 51 млрд руб. (+29%)

Чистая прибыль: 11,2 млрд руб. (-75%)

Скор. чистая прибыль: 23,5 млрд руб. (+6%)

Расчетные мультипликаторы:

Debt/EBITDA: -1,43

P/E: 42

P/B: 4,6

Капитал компании увеличился на 7% до 215,2 млрд рублей в основном за счет нераспределенной прибыли.

В целом, отчетность компании вышла в рамках ожиданий. Замедление бизнеса прослеживается, но все равно темпы роста огромны. Яндекс вкладывает значительные ресурсы в новые направления. Видит перспективы в сегменте беспилотных автомобилей и доставке еды. Расчетные мультипликаторы по-прежнему выдают сильную перекупленность акций, что характерно для IT компаний, коих в России можно пересчитать по пальцам. Долговая нагрузка отсутствует. На счетах компании аккумулировалось более 88 млрд рублей, что позволит Группе вкладывать средства в перспективные направления и заняться строительством собственной штаб-квартиры.

Я продолжаю с позитивом смотреть на компанию. Приличный рост и преодоление отметки в 3000 рублей за акцию, явный показатель отношения инвесторов к компании. На отчетности за 2019 год акции корректировались, что было неминуемо, дабы снять перегрелось акций. Однако коррекционные настроения могут продолжиться до момента отыгрывания этой невразумительной отчетности.

❗️Не является индивидуальной инвестиционной рекомендацией.

{kind=link}

Пока правительство РФ запрещает въезд в страну гражданам Китая, США вводят санкции в отношении дочки Роснефти.

Сегодня Индекс Мосбиржи закрыл день в -1,2% на фоне введения санкций против Rosneft Trading. Эти ограничения напрямую не касаются головной компании, однако имеют негативный оттенок. На новостях Роснефть снижается на -2,7%

Я скорее соглашаюсь с комментариями издания Коммерсантъ "...введение санкций против Rosneft Trading повлияет на существенную часть поставок «Роснефти», однако это влияние все же не будет крайне болезненным"

Напомню, что санкции в отношении Российских компаний, граждан, да и всех отраслей экономики действуют с 2014 года. Тем не менее, это не мешает Индексу переписывать новые высоты, а компаниям развивать свой бизнес. Влияние негативное конечно есть, но останавливающий эффект минимален.

Сегодня Индекс Мосбиржи закрыл день в -1,2% на фоне введения санкций против Rosneft Trading. Эти ограничения напрямую не касаются головной компании, однако имеют негативный оттенок. На новостях Роснефть снижается на -2,7%

Я скорее соглашаюсь с комментариями издания Коммерсантъ "...введение санкций против Rosneft Trading повлияет на существенную часть поставок «Роснефти», однако это влияние все же не будет крайне болезненным"

Напомню, что санкции в отношении Российских компаний, граждан, да и всех отраслей экономики действуют с 2014 года. Тем не менее, это не мешает Индексу переписывать новые высоты, а компаниям развивать свой бизнес. Влияние негативное конечно есть, но останавливающий эффект минимален.

{kind=link}

Рекордная прибыль без дивидендов - отчетность НОВАТЭКа по МСФО за 2019 год

Выручка компании увеличилась на 3,7% до 862,8 млрд рублей. Но это только основная деятельность. Прибыль от выбытия доли владения дочерней компании "Арктик СПГ 2» составила 682,7 млрд рублей. Это разовая продажа, но благодаря этой сделки компания получила рекордные 865,5 млрд чистой прибыли, увеличив ее к прошлому году в 5,3 раза.

Основные показатели:

Выручка: 862,8 млрд руб. (+3,7%)

Прибыль от продажи дочерних обществ: 682,7 млрд руб.

Операционные расходы: 640,5 млрд руб. (+6%)

Норм. EBITDA: 253,5 млрд руб. (-2%)

Чистая прибыль: 865,5 млрд руб. (+428%)

Расчетные мультипликаторы:

Debt/EBITDA: 0,21%

P/E: 15,6

P/B: 2,33

Прогноз по дивидендам неутешительный. На днях зампред правления НОВАТЭКа Марк Джетвей внес некую ясность в отношении будущих дивидендных выплат, которые если и уйдут от 30% от ЧП, то не намного. Каких либо щедрых выплат акционерам ждать в ближайшее время не стоит, как и выплат от FCF. Минимальная выплата по итогам 2019 года - 18 рублей за акцию. По текущим ценам 1,6% годовых. При 35% - это 21 рубль или 1,9%. При 40% - это 24 рубля или 2,1% При любых повышениях сумма выплат незначительная.

Капитал компании вырос за год на 88% до 1647 млрд рублей за счет нераспределённый прибыли. Влияние, также оказал обратный выкуп акций, но минимальный.

Подводя итог, компания показала незначительный рост выручки. Генерирует хороший денежный поток и имеет в запасе парочку апсайдов, однако продолжает оставаться не интересной с точки зрения добавления ее в дивидендный портфель. Даже после значительной просадке акций с ноября 2019 года, по мультипликаторам все же видна некая перекупленность акций, хотя перегретость была снята. Эффект от продажи «Арктик СПГ 2» будет иметь локальный эффект, который могут акционеры и не ощутить. Увидеть акции НОВАТЭКа ниже 1000 рублей за акцию мистика, но я, с Вашего разрешения, подожду этой круглой отметки.

Тем не менее, НОВАТЭК мне очень интересен и на следующий «Полный разбор компании», я возьму именно ее.

Выручка компании увеличилась на 3,7% до 862,8 млрд рублей. Но это только основная деятельность. Прибыль от выбытия доли владения дочерней компании "Арктик СПГ 2» составила 682,7 млрд рублей. Это разовая продажа, но благодаря этой сделки компания получила рекордные 865,5 млрд чистой прибыли, увеличив ее к прошлому году в 5,3 раза.

Основные показатели:

Выручка: 862,8 млрд руб. (+3,7%)

Прибыль от продажи дочерних обществ: 682,7 млрд руб.

Операционные расходы: 640,5 млрд руб. (+6%)

Норм. EBITDA: 253,5 млрд руб. (-2%)

Чистая прибыль: 865,5 млрд руб. (+428%)

Расчетные мультипликаторы:

Debt/EBITDA: 0,21%

P/E: 15,6

P/B: 2,33

Прогноз по дивидендам неутешительный. На днях зампред правления НОВАТЭКа Марк Джетвей внес некую ясность в отношении будущих дивидендных выплат, которые если и уйдут от 30% от ЧП, то не намного. Каких либо щедрых выплат акционерам ждать в ближайшее время не стоит, как и выплат от FCF. Минимальная выплата по итогам 2019 года - 18 рублей за акцию. По текущим ценам 1,6% годовых. При 35% - это 21 рубль или 1,9%. При 40% - это 24 рубля или 2,1% При любых повышениях сумма выплат незначительная.

Капитал компании вырос за год на 88% до 1647 млрд рублей за счет нераспределённый прибыли. Влияние, также оказал обратный выкуп акций, но минимальный.

Подводя итог, компания показала незначительный рост выручки. Генерирует хороший денежный поток и имеет в запасе парочку апсайдов, однако продолжает оставаться не интересной с точки зрения добавления ее в дивидендный портфель. Даже после значительной просадке акций с ноября 2019 года, по мультипликаторам все же видна некая перекупленность акций, хотя перегретость была снята. Эффект от продажи «Арктик СПГ 2» будет иметь локальный эффект, который могут акционеры и не ощутить. Увидеть акции НОВАТЭКа ниже 1000 рублей за акцию мистика, но я, с Вашего разрешения, подожду этой круглой отметки.

Тем не менее, НОВАТЭК мне очень интересен и на следующий «Полный разбор компании», я возьму именно ее.

{kind=link}

Кого я читаю в Telegram | каналы про инвестиции

(не является рекламной интеграцией, ссылок не даю, в поиске с легкостью найдете эти каналы)

«Доход» (Канал со множеством полезной, и не очень, информации по макроэкономике, новостям и рынкам)

«Инвестируй или проиграешь» (Канал Юрия Козлова с актуальными инвест. идеями, обзорами рынка акций и разборами отчетов)

«Долгосрочные инвестиции» (Канал Вячеслава Бердникова с обзорами рынков, зарубежных стратегий и аудио-подкастами с инвесторами)

«Finrange. com | инвестиции в акции» (Канал Дмитрия Баженова с независимой аналитикой и инвест-идеями)

«Злой Инвестор.V.» (Новости, обзоры компаний, аналитика, разбор отчетов)

«Трейдер book аналитика» (Канал Олега Лукоева с обзорами рынка акций и аудио-подкастами)

«Investiary» (Биржевой дневник Григория Богданова)

«БородаИнвест» (Канал про инвестиции. Обзоры акций России, Америки. Разбор отчетов по МСФО и РСБУ)

«Smart-lab. ru» (Агрегатор актуальных статей с самого популярного инвест-сообщества в России)

Напоминаю, что каналы расположены в случайном порядке. Все они отличный пример качественной аналитики и системного подхода к изучению рынков. Ставьте лайк, если Вам будет интересно узнать полезные группы Вконтакте.

(не является рекламной интеграцией, ссылок не даю, в поиске с легкостью найдете эти каналы)

«Доход» (Канал со множеством полезной, и не очень, информации по макроэкономике, новостям и рынкам)

«Инвестируй или проиграешь» (Канал Юрия Козлова с актуальными инвест. идеями, обзорами рынка акций и разборами отчетов)

«Долгосрочные инвестиции» (Канал Вячеслава Бердникова с обзорами рынков, зарубежных стратегий и аудио-подкастами с инвесторами)

«Finrange. com | инвестиции в акции» (Канал Дмитрия Баженова с независимой аналитикой и инвест-идеями)

«Злой Инвестор.V.» (Новости, обзоры компаний, аналитика, разбор отчетов)

«Трейдер book аналитика» (Канал Олега Лукоева с обзорами рынка акций и аудио-подкастами)

«Investiary» (Биржевой дневник Григория Богданова)

«БородаИнвест» (Канал про инвестиции. Обзоры акций России, Америки. Разбор отчетов по МСФО и РСБУ)

«Smart-lab. ru» (Агрегатор актуальных статей с самого популярного инвест-сообщества в России)

Напоминаю, что каналы расположены в случайном порядке. Все они отличный пример качественной аналитики и системного подхода к изучению рынков. Ставьте лайк, если Вам будет интересно узнать полезные группы Вконтакте.

{kind=link}

Вторую неделю подряд Индекс Мосбиржи завершает символическим ростом +0,3%

Хорошим драйвером для Полиметалла +6,5% и Полюса +6,3% стал рост золота, цена которого впервые с февраля 2013 года превысило 1640$

Коронавирус продолжает нервировать инвесторов по всему миру, сдерживая рост рынков, а ситуация в Сирии добавляет напряженности.

Яндекс продолжает корректироваться после взятия отметки в 3000 руб. за акцию, которую удержать не получилось. По итогам недели -3,3% и 2912,8 руб. Также разобрал невразумительную отчетность, о которой писал тут ➡️ статья

ФосАгро представила финансовую отчетность за 2019 год. Скорр. чистая прибыль снизилась на 11,2%, EBITDA выросла на 0,9. В целом, нейтральная отчетность и нейтральная динамика акций за неделю 0,0%

НОВАТЭК по итогам недели прибавляет +4,1%. Хорошим поводом роста послужила отчетность и рекордная прибыль в 866 млрд руб. Однако, есть нюансы в этой отчетности, о которых писал тут ➡️ статья

Разбирая отчет НОВАТЭКа, решил сделать его полный разбор, которым уже занялся и в ближайшее время опубликую у себя в блоге.

Всем удачных выходных и с наступающим 23-м!!!

Хорошим драйвером для Полиметалла +6,5% и Полюса +6,3% стал рост золота, цена которого впервые с февраля 2013 года превысило 1640$

Коронавирус продолжает нервировать инвесторов по всему миру, сдерживая рост рынков, а ситуация в Сирии добавляет напряженности.

Яндекс продолжает корректироваться после взятия отметки в 3000 руб. за акцию, которую удержать не получилось. По итогам недели -3,3% и 2912,8 руб. Также разобрал невразумительную отчетность, о которой писал тут ➡️ статья

ФосАгро представила финансовую отчетность за 2019 год. Скорр. чистая прибыль снизилась на 11,2%, EBITDA выросла на 0,9. В целом, нейтральная отчетность и нейтральная динамика акций за неделю 0,0%

НОВАТЭК по итогам недели прибавляет +4,1%. Хорошим поводом роста послужила отчетность и рекордная прибыль в 866 млрд руб. Однако, есть нюансы в этой отчетности, о которых писал тут ➡️ статья

Разбирая отчет НОВАТЭКа, решил сделать его полный разбор, которым уже занялся и в ближайшее время опубликую у себя в блоге.

Всем удачных выходных и с наступающим 23-м!!!

{kind=link}

Пока в России продолжают праздновать 23 февраля, а рынок закрыт, на зарубежных площадках царит паника и хаос.

Лишь в гордом одиночестве растет Мексика, а индексы Китая на фоне смягчения карантинного режима в ряде провинций, незначительно снижаются.

В текущих условиях стоит соблюдать спокойствие, придерживаться выбранных стратегий и мер личной гигиены ;)

Лишь в гордом одиночестве растет Мексика, а индексы Китая на фоне смягчения карантинного режима в ряде провинций, незначительно снижаются.

В текущих условиях стоит соблюдать спокойствие, придерживаться выбранных стратегий и мер личной гигиены ;)

{kind=link}

Рост лишь в 20-м году - отчетность ФосАгро по МСФО за 2019 год

На фоне таких панических настроений на мировых рынках, как раз кстати будет зарыться в цифры и все же разобрать скромный отчет ФосАгро по МСФО за 2019 год. Выручка увеличилась на 6,4% до 248 млрд рублей за счет роста продаж удобрений. Четвертый квартал внес свои коррективы или -10,8% к аналогичному периоду прошлого года. Про негативное влияние цен удобрений на показатели, я подробно описывал в «Полном разборе компании ФосАгро» еще в декабре 2019 года.

Примечательно, что чистую прибыль компания корректирует на курсовые разницы. Неденежные факторы снизили чистую прибыль до 37,1 млрд рублей, что на 11,2% меньше 2018 года. Без учета коррекции прибыль выросла на целых 123,2%. В этой ситуации правильнее смотреть на EBITDA, которая выросла всего на 0,9%.

Основные показатели:

Выручка: 248 млрд руб. (+6,4%)

Операционные расходы: 60,3 млрд руб. (+9%)

EBITDA: 75,6 млрд руб. (+0,9%)

Чистая прибыль: 49,4 млрд руб. (+123,2%)

Скорр. чистая прибыль: 37,1 млрд руб. (-11,2%)

Расчетные мультипликаторы:

Debt/EBITDA: 1,7

P/E: 8,5

P/B: 2,5

В целом, даже на фоне стагнирующих цен на удобрения и тяжелой внешней конъюнктуре, год для компании закончился неплохо. ФосАгро выплатила своим акционерам 192 млрд рублей дивидендами, как и годом ранее, тем самым вплотную подойдя к отметке 8% годовых. Четвертый квартал выдался максимально слабым, что создает низкую базу для будущих результатов, которые, по словам топ менеджмента, будут высокими. Этому поспособствует значительное восстановление цен на фосфорные удобрения в начале 2020 года и возможные риски для поставок из Китая.

У меня по-прежнему нет ФосАгро в портфеле, но в ближайшее время буду искать точки входа в позицию и ожидать улучшения конъюнктуры в 2020 году. Коррекционные настроения на рынках, которые царят последнее время можно будет рассмотреть, как отправные точки формирования позиций.

❗️Не является индивидуальной инвестиционной рекомендацией.

На фоне таких панических настроений на мировых рынках, как раз кстати будет зарыться в цифры и все же разобрать скромный отчет ФосАгро по МСФО за 2019 год. Выручка увеличилась на 6,4% до 248 млрд рублей за счет роста продаж удобрений. Четвертый квартал внес свои коррективы или -10,8% к аналогичному периоду прошлого года. Про негативное влияние цен удобрений на показатели, я подробно описывал в «Полном разборе компании ФосАгро» еще в декабре 2019 года.

Примечательно, что чистую прибыль компания корректирует на курсовые разницы. Неденежные факторы снизили чистую прибыль до 37,1 млрд рублей, что на 11,2% меньше 2018 года. Без учета коррекции прибыль выросла на целых 123,2%. В этой ситуации правильнее смотреть на EBITDA, которая выросла всего на 0,9%.

Основные показатели:

Выручка: 248 млрд руб. (+6,4%)

Операционные расходы: 60,3 млрд руб. (+9%)

EBITDA: 75,6 млрд руб. (+0,9%)

Чистая прибыль: 49,4 млрд руб. (+123,2%)

Скорр. чистая прибыль: 37,1 млрд руб. (-11,2%)

Расчетные мультипликаторы:

Debt/EBITDA: 1,7

P/E: 8,5

P/B: 2,5

В целом, даже на фоне стагнирующих цен на удобрения и тяжелой внешней конъюнктуре, год для компании закончился неплохо. ФосАгро выплатила своим акционерам 192 млрд рублей дивидендами, как и годом ранее, тем самым вплотную подойдя к отметке 8% годовых. Четвертый квартал выдался максимально слабым, что создает низкую базу для будущих результатов, которые, по словам топ менеджмента, будут высокими. Этому поспособствует значительное восстановление цен на фосфорные удобрения в начале 2020 года и возможные риски для поставок из Китая.

У меня по-прежнему нет ФосАгро в портфеле, но в ближайшее время буду искать точки входа в позицию и ожидать улучшения конъюнктуры в 2020 году. Коррекционные настроения на рынках, которые царят последнее время можно будет рассмотреть, как отправные точки формирования позиций.

❗️Не является индивидуальной инвестиционной рекомендацией.

{kind=link}

Всем привет, Друзья. В продолжение к прошлому посту, сегодня хочу поделиться группами Вконтакте, на которые я подписан и с удовольствием читаю (не является рекламной интеграцией)

«InvestCommunity» (нескольких частных инвесторов, которые публикуют уйму полезной информации, начиная с новостей, заканчивая биржевой аналитикой)

«Инвестируй или проиграешь» (группа Юрия Козлова, в которой публикуется качественная аналитика по рынку)

«Инвестократъ» (Группа Георгия Аведикова с полезным контентом для инвесторов)

«Финдир» (Популярная группа в которой собраны обзоры российских компаний, анализ их отчетности и все, что связано с рынком)

«Дивиденды forever» (Группа известной Ларисы Морозовой с материалами для дивидендных инвесторов)

«Борода Инвестора» (уже известный Вам блог, который будет полезен любому инвестору)

«Смартлаб» (агрегатор полезных статей со smart-lab. ru)

ну и моя группа «ИнвестТема»

Напоминаю, что группы расположены в случайном порядке. Все авторы делают огромную работу для наполнения инвестиционного поля новой, качественной информацией. Как видите, новых групп ВК на которые я подписан, гораздо меньше, чем Telegram каналов. Все больше перехожу на потребление «быстрого» контента с мобильного телефона.

«InvestCommunity» (нескольких частных инвесторов, которые публикуют уйму полезной информации, начиная с новостей, заканчивая биржевой аналитикой)

«Инвестируй или проиграешь» (группа Юрия Козлова, в которой публикуется качественная аналитика по рынку)

«Инвестократъ» (Группа Георгия Аведикова с полезным контентом для инвесторов)

«Финдир» (Популярная группа в которой собраны обзоры российских компаний, анализ их отчетности и все, что связано с рынком)

«Дивиденды forever» (Группа известной Ларисы Морозовой с материалами для дивидендных инвесторов)

«Борода Инвестора» (уже известный Вам блог, который будет полезен любому инвестору)

«Смартлаб» (агрегатор полезных статей со smart-lab. ru)

ну и моя группа «ИнвестТема»

Напоминаю, что группы расположены в случайном порядке. Все авторы делают огромную работу для наполнения инвестиционного поля новой, качественной информацией. Как видите, новых групп ВК на которые я подписан, гораздо меньше, чем Telegram каналов. Все больше перехожу на потребление «быстрого» контента с мобильного телефона.

{kind=link}

Банк ВТБ представил финансовые результаты по МСФО за 2019 год и подготовил наглядную презентацию.

Пока готовится полный разбор отчетности, давайте тезисно пробежимся по основым показателям:

✅ Чистые операционные доходы: 610,4 млрд руб.

✅ Расходы, включая налоги: 409,2 млрд руб.

✅ Чистая прибыль: 201,2 млрд руб.

🔻 Чистая процентная маржа: 3,4%

✅ ROE 12,8%

🔻Дивиденды: 2,7% за 2018 год.

Все выводы, подробный разбор и информация по планируемым дивидендам скоро на канале, а ниже прогноз ВТБ на 2020 год ⬇️

Пока готовится полный разбор отчетности, давайте тезисно пробежимся по основым показателям:

✅ Чистые операционные доходы: 610,4 млрд руб.

✅ Расходы, включая налоги: 409,2 млрд руб.

✅ Чистая прибыль: 201,2 млрд руб.

🔻 Чистая процентная маржа: 3,4%

✅ ROE 12,8%

🔻Дивиденды: 2,7% за 2018 год.

Все выводы, подробный разбор и информация по планируемым дивидендам скоро на канале, а ниже прогноз ВТБ на 2020 год ⬇️

{kind=link}

Группа НМТП опубликовала свою стратегию развития на ближайшие годы.

Стратегия вышла небольшая и малоинформативная, но главные тезисы ниже ⬇️

До 2029 года:

➕ Инвистиции 108,4 млрд рублей.

➕ Прирост мощностей +21,8 млн тонн.

➕ Среднегодовой темп роста выручки Группы - более 6% в год.

➕Дивиденды в размере не менее 50% от чистой прибыли по МСФО, но будет приниматься во внимание свободный денежный поток.

Крайне скудная информация в презентации:

➖ Не понятны конкретные меры в целях развития.

➖ За счет чего будут перевыполняться планы.

➖ Как будут тратиться деньги из федеральной программы, а там, извините, почти 1 триллион выделяют.

Буду и дальше выискивать крупицы информации и делиться с Вами.

Стратегия вышла небольшая и малоинформативная, но главные тезисы ниже ⬇️

До 2029 года:

➕ Инвистиции 108,4 млрд рублей.

➕ Прирост мощностей +21,8 млн тонн.

➕ Среднегодовой темп роста выручки Группы - более 6% в год.

➕Дивиденды в размере не менее 50% от чистой прибыли по МСФО, но будет приниматься во внимание свободный денежный поток.

Крайне скудная информация в презентации:

➖ Не понятны конкретные меры в целях развития.

➖ За счет чего будут перевыполняться планы.

➖ Как будут тратиться деньги из федеральной программы, а там, извините, почти 1 триллион выделяют.

Буду и дальше выискивать крупицы информации и делиться с Вами.

{kind=link}