Прочитал интересное интервью телеканалу РБК главы счетной палаты Алексея Кудрина. Вот выдержка:

"Если у нас не перезапустится экономика, если компании сократятся в результате, через два месяца все плохие долги этих компаний, не способных дальше продолжать работу, перекинутся на банки. Так что следующая стадия кризиса затронет банки"

Я также упоминал в своих статьях, что пандемия и карантин будут иметь не разовый эффект, а будут пролонгированного действия. В полной мере негативное влияние на бизнес мы не ощутили. Особенно банки, которые сильно зависят от политических решений.

И это еще мы не узнали решение совета директоров относительно дивидендов. Думаю, что выплачивать полную сумму дивидендов, будет не самым лучшим решением. А вот сколько мы получим - это вопрос насущный.

"Если у нас не перезапустится экономика, если компании сократятся в результате, через два месяца все плохие долги этих компаний, не способных дальше продолжать работу, перекинутся на банки. Так что следующая стадия кризиса затронет банки"

Я также упоминал в своих статьях, что пандемия и карантин будут иметь не разовый эффект, а будут пролонгированного действия. В полной мере негативное влияние на бизнес мы не ощутили. Особенно банки, которые сильно зависят от политических решений.

И это еще мы не узнали решение совета директоров относительно дивидендов. Думаю, что выплачивать полную сумму дивидендов, будет не самым лучшим решением. А вот сколько мы получим - это вопрос насущный.

{kind=link}

Русагро – полный разбор компании + SWOT-анализ

Итоги Русагро за 2019 год вызывают смешанные чувства. С одной стороны выручка, которая увеличилась на 66% и достигла рекордных 138 млрд рублей. С другой стороны расходная часть. Себестоимость увеличивалась опережающими темпами +79%. Значительно подросли административные расходы и расходы на продажи. Также, неожиданно, компания получила убыток от переоценки биологических активов на сумму 4,1 млрд рублей. В итоге чистая прибыль на растущих производственных показателях снизилась на 24% до 9,7 млрд рублей.

Компания активно развивает зарубежные направления продаж. В 2019 году доля экспорта составила 25%. География заметно расширилась. Были произведены первые поставки продукции в Китай.

В структуре выручки Русагро доминирующее положение занимает масложировой сегмент, более 45%. Остальные же направления – это сахарный бизнес, мясное направление, сельскохозяйственный сегмент и молочный. Русагро является растущей компанией, которая скупает предприятия, строит новые производства, вкладывает много средств в развитие.

Капитал компании незначительно вырос на 4,5% до 106 млрд. за счет нераспределенной прибыли. CAPEX в 2019 году составил 16,8 млрд против 15,6 в 18-ом году. На 20-й год компания немного урезала аппетит и затраты составят около 13,5 млрд рублей.

Структура акционеров представлена следующим образом. Более 71% принадлежит Вадиму Мошковичу, основателю компании. Мое мнение, что с freefloat в 20% и основной долей владения в руках одного человека, не самый лучший выбор.

Для сравнения мультипликаторов возьмем ближайшего и самого главного конкурента, торгующегося на нашем рынке, Черкизово. При подготовке сводной таблицы, я не стал даже выбирать лучшие и худшие показатели. Компании идут нога в ногу. Единственным серьезным различием может служить P/BV. У Русагро этот мультипликатор ниже (0,6), что говорит о небольшой перепроданности. Долговая нагрузка у обоих высокая, а окупаемость в годах (P/E 8+) характерная для компаний этого сектора.

Данные брал с удобного скринера-акций FinanceMarker

Дивидендами компания своих акционеров не балует. За 2019 год направлено на дивиденды 33,68 рублей на акцию, что составляет 5,6% доходности.

Русагро является одним из крупнейших вертикально интегрированных агропромышленных холдингов. На российском рынке из аналогов разве что Черкизово. Мне ближе Русагро, так как активно представлена в моем регионе. Это не мешает мне смотреть с толикой скептицизма на отчет за прошлый год. Компании еще стоит поработать над оптимизацией производства, да и в целом над сокращением затрат.

Компания Русагро занимает свое достойное место в моем долгосрочном портфеле. Небольшие дивиденды, оплачиваемые два раза в год, помогают скоротать время в ожидании роста рыночной стоимости акций. Покупать акции или нет, традиционно, решение каждого, но мне Русагро импонирует. По крайней мере в текущем году.

❗️Не является индивидуальной инвестиционной рекомендацией

Ссылку на полный текст статьи с графиками, закреплю внизу ⬇️

Итоги Русагро за 2019 год вызывают смешанные чувства. С одной стороны выручка, которая увеличилась на 66% и достигла рекордных 138 млрд рублей. С другой стороны расходная часть. Себестоимость увеличивалась опережающими темпами +79%. Значительно подросли административные расходы и расходы на продажи. Также, неожиданно, компания получила убыток от переоценки биологических активов на сумму 4,1 млрд рублей. В итоге чистая прибыль на растущих производственных показателях снизилась на 24% до 9,7 млрд рублей.

Компания активно развивает зарубежные направления продаж. В 2019 году доля экспорта составила 25%. География заметно расширилась. Были произведены первые поставки продукции в Китай.

В структуре выручки Русагро доминирующее положение занимает масложировой сегмент, более 45%. Остальные же направления – это сахарный бизнес, мясное направление, сельскохозяйственный сегмент и молочный. Русагро является растущей компанией, которая скупает предприятия, строит новые производства, вкладывает много средств в развитие.

Капитал компании незначительно вырос на 4,5% до 106 млрд. за счет нераспределенной прибыли. CAPEX в 2019 году составил 16,8 млрд против 15,6 в 18-ом году. На 20-й год компания немного урезала аппетит и затраты составят около 13,5 млрд рублей.

Структура акционеров представлена следующим образом. Более 71% принадлежит Вадиму Мошковичу, основателю компании. Мое мнение, что с freefloat в 20% и основной долей владения в руках одного человека, не самый лучший выбор.

Для сравнения мультипликаторов возьмем ближайшего и самого главного конкурента, торгующегося на нашем рынке, Черкизово. При подготовке сводной таблицы, я не стал даже выбирать лучшие и худшие показатели. Компании идут нога в ногу. Единственным серьезным различием может служить P/BV. У Русагро этот мультипликатор ниже (0,6), что говорит о небольшой перепроданности. Долговая нагрузка у обоих высокая, а окупаемость в годах (P/E 8+) характерная для компаний этого сектора.

Данные брал с удобного скринера-акций FinanceMarker

Дивидендами компания своих акционеров не балует. За 2019 год направлено на дивиденды 33,68 рублей на акцию, что составляет 5,6% доходности.

Русагро является одним из крупнейших вертикально интегрированных агропромышленных холдингов. На российском рынке из аналогов разве что Черкизово. Мне ближе Русагро, так как активно представлена в моем регионе. Это не мешает мне смотреть с толикой скептицизма на отчет за прошлый год. Компании еще стоит поработать над оптимизацией производства, да и в целом над сокращением затрат.

Компания Русагро занимает свое достойное место в моем долгосрочном портфеле. Небольшие дивиденды, оплачиваемые два раза в год, помогают скоротать время в ожидании роста рыночной стоимости акций. Покупать акции или нет, традиционно, решение каждого, но мне Русагро импонирует. По крайней мере в текущем году.

❗️Не является индивидуальной инвестиционной рекомендацией

Ссылку на полный текст статьи с графиками, закреплю внизу ⬇️

{kind=link}

Фосагро в 1 квартеле увеличила объем поставок удобрений российским аграриям на 47%. Поставки удобрений на внутренний рынок увеличились на 50%.

Тенденция, озвученная еще в прошлом году Генеральным директором Андреем Гурьевым, продолжится и далее. Все больше российские производители покупают именно отечественные удобрения. А закрытие границ и проблемы с поставками, вынуждают пользоваться продукцией ФосАгро.

Мы уже уведили отражение позитивных сдвигов показателей в котировках. Акции компании вплотную подошли к верхней границе широкого боковика. Уровень 2600 будет сильной зоной сопротивлвения, которую пройти будет крайне тяжело.

Тенденция, озвученная еще в прошлом году Генеральным директором Андреем Гурьевым, продолжится и далее. Все больше российские производители покупают именно отечественные удобрения. А закрытие границ и проблемы с поставками, вынуждают пользоваться продукцией ФосАгро.

Мы уже уведили отражение позитивных сдвигов показателей в котировках. Акции компании вплотную подошли к верхней границе широкого боковика. Уровень 2600 будет сильной зоной сопротивлвения, которую пройти будет крайне тяжело.

{kind=link}

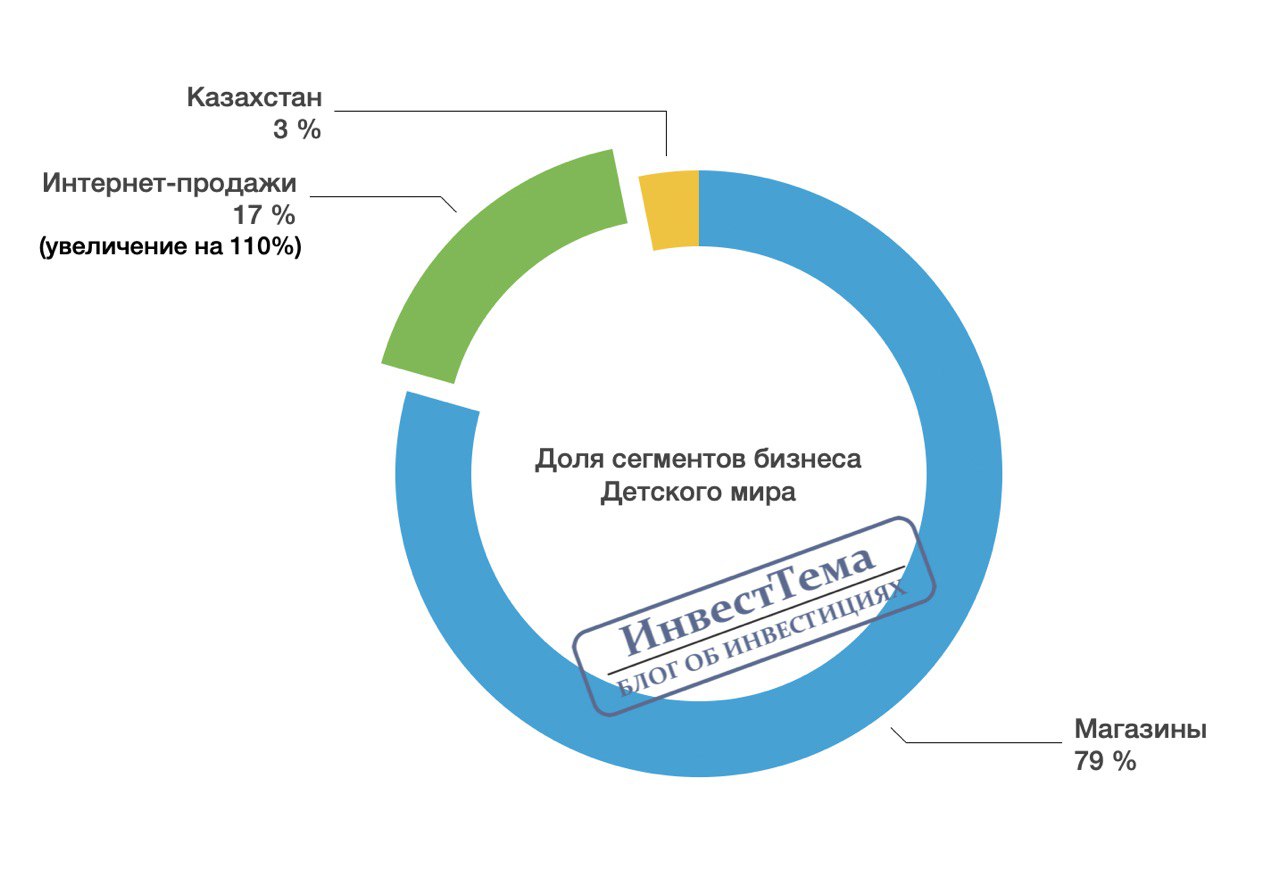

Детский мир представил операционные показатели за первый квартал 2020 года.

Даже не смотря на начинающиеся карантинные меры в марте, показатели хорошие. Всплеск расходов россиян за этот период на рекордных отметках. Многие решили закупиться товарами на несколько месяцев вперед, что и вызвало рост доходов.

Объем консолидированной выручки вырос на 11,2% до 31 млрд рублей. В том числе продажи через интернет-магазин увеличились на 110%, а магазины в Казахстане на 31%

Общие сопоставимые продажи (like-for-like) сети магазинов «Детский мир» в России и Казахстане увеличились на 4,0%, с одновременным ростом числа чеков.

Второй квартал будет менее удачным, но сеть детских магазинов продолжает работать. Отличными темпами развивается интернет торговля. Да и сама компания внесена в список системообразующих предприятий, который в случае неустойчивого положения получат поддержку.

Даже не смотря на начинающиеся карантинные меры в марте, показатели хорошие. Всплеск расходов россиян за этот период на рекордных отметках. Многие решили закупиться товарами на несколько месяцев вперед, что и вызвало рост доходов.

Объем консолидированной выручки вырос на 11,2% до 31 млрд рублей. В том числе продажи через интернет-магазин увеличились на 110%, а магазины в Казахстане на 31%

Общие сопоставимые продажи (like-for-like) сети магазинов «Детский мир» в России и Казахстане увеличились на 4,0%, с одновременным ростом числа чеков.

Второй квартал будет менее удачным, но сеть детских магазинов продолжает работать. Отличными темпами развивается интернет торговля. Да и сама компания внесена в список системообразующих предприятий, который в случае неустойчивого положения получат поддержку.

{kind=link}

Аэрофлот - первый взгляд

Всем привет, Друзья. Вы знаете, что есть такой повод для покупки - «сильно упало». Им многие пользуются и верят в то, что если акции какой-то известной компании упали, значит можно смело покупать, не читая отчетность и не исследуя бизнес этой компании. В последнее время, я получил несколько вопросов об Аэрофлоте. Давайте начнем знакомство с компанией. Тезисно, пробежимся по финансовым показателям и с влиянием пандемии на бизнес. Позднее вернемся к изучению и я подготовлю полный разбор компании и SWOT-анализ.

Во-первых, что такое Аэрофлот? Это компания - лидер авиаперевозок в России. Выручка компании за 2019 год составила 677,8 млрд рублей, увеличившись на 10,8% год к году. Структура выручки следующая: регулярные перевозки - 557 млрд рублей, чартерные и грузовые перевозки - 56,7 млрд рублей, прочая выручка - 64 млрд рублей.

Регулярные перевозки - это основной сегмент бизнеса. Как раз он максимально пострадает от запрета на полеты. Ужесточение карантина, если и не обнулит выручку, то ударит по ней максимально. Первый квартал будет провальный.

Операционные расходы растут опережающими темпами. За 2019 год увеличились на 12,1% до 617 млрд рублей. Оптимизировать расходы задача не из легких. Оплату труда сократить практически не получится. Расходы на поддержание работоспособности предприятия возможно уменьшить, но эффект будет ограниченным. Как итог, прибыль компании сократится в разы.

Капитал Аэрофлота составляет всего 2 млрд рублей. Компания состоит из обязательств по лизингу и других долговых составляющих. Даже в 2019 году компании не удалось сократить обязательства, которые составили 931,4 млрд рублей. Для наглядности использую удобный сервис оценки показателей FinanceMarker

За 2019 год Аэрофлот дивиденды не выплачивает, что еще раз подтверждает шаткое положение на рынке. Да и за 2018 год выплата составила всего 2,86 млрд или 2,57% доходности. Говорить за провальный 2020 год думаю не стоит.

Аэрофлот системообразующиее предприятие. Естественно, государство поддержит компанию. Выделит баснословную сумму для восстановления работоспособности. Но эти меры указывают на то, что жизнестойкость предприятия под вопросом.

Подводя краткий итог, скажу, что меня не прельщает идея покупать компанию, которая лишь с помощью дотаций устоит на ногах. Я и до последних событий не был фанатом Аэрофлота, а текущее положение дел наоборот заставляет задумываться о поиске точек входа в шорт. Спекулятивные покупки имеют место быть. Мы это увидели в росте последних недель. Но от покупок я точно воздержусь.

❗️Не является индивидуальной инвестиционной рекомендацией

Всем привет, Друзья. Вы знаете, что есть такой повод для покупки - «сильно упало». Им многие пользуются и верят в то, что если акции какой-то известной компании упали, значит можно смело покупать, не читая отчетность и не исследуя бизнес этой компании. В последнее время, я получил несколько вопросов об Аэрофлоте. Давайте начнем знакомство с компанией. Тезисно, пробежимся по финансовым показателям и с влиянием пандемии на бизнес. Позднее вернемся к изучению и я подготовлю полный разбор компании и SWOT-анализ.

Во-первых, что такое Аэрофлот? Это компания - лидер авиаперевозок в России. Выручка компании за 2019 год составила 677,8 млрд рублей, увеличившись на 10,8% год к году. Структура выручки следующая: регулярные перевозки - 557 млрд рублей, чартерные и грузовые перевозки - 56,7 млрд рублей, прочая выручка - 64 млрд рублей.

Регулярные перевозки - это основной сегмент бизнеса. Как раз он максимально пострадает от запрета на полеты. Ужесточение карантина, если и не обнулит выручку, то ударит по ней максимально. Первый квартал будет провальный.

Операционные расходы растут опережающими темпами. За 2019 год увеличились на 12,1% до 617 млрд рублей. Оптимизировать расходы задача не из легких. Оплату труда сократить практически не получится. Расходы на поддержание работоспособности предприятия возможно уменьшить, но эффект будет ограниченным. Как итог, прибыль компании сократится в разы.

Капитал Аэрофлота составляет всего 2 млрд рублей. Компания состоит из обязательств по лизингу и других долговых составляющих. Даже в 2019 году компании не удалось сократить обязательства, которые составили 931,4 млрд рублей. Для наглядности использую удобный сервис оценки показателей FinanceMarker

За 2019 год Аэрофлот дивиденды не выплачивает, что еще раз подтверждает шаткое положение на рынке. Да и за 2018 год выплата составила всего 2,86 млрд или 2,57% доходности. Говорить за провальный 2020 год думаю не стоит.

Аэрофлот системообразующиее предприятие. Естественно, государство поддержит компанию. Выделит баснословную сумму для восстановления работоспособности. Но эти меры указывают на то, что жизнестойкость предприятия под вопросом.

Подводя краткий итог, скажу, что меня не прельщает идея покупать компанию, которая лишь с помощью дотаций устоит на ногах. Я и до последних событий не был фанатом Аэрофлота, а текущее положение дел наоборот заставляет задумываться о поиске точек входа в шорт. Спекулятивные покупки имеют место быть. Мы это увидели в росте последних недель. Но от покупок я точно воздержусь.

❗️Не является индивидуальной инвестиционной рекомендацией

{kind=link}

Каждая компания старается найти способ заработка в кризис. Некоторые придумывают новые направления работы, кто-то уходит в онлайн продажи.

А вот Яндекс решил уйти в оффлайн. Пользуется моментом и предлагает жителям Москвы пройти тест на коронавирус, не выходя из дома. Тесты эти будут условно бесплатными. Точнее будет выделено 10 тыс. тестов для пожилых людей. Но остальные жители смогут заказать такое тестирование на дом.

Думается мне, что в современных реалиях желающих сделать безопасное тестирование будет уйма. Что еще раз показывает на коммерческий дух руководителей компании.

Подробнее в статье на РБК

А вот Яндекс решил уйти в оффлайн. Пользуется моментом и предлагает жителям Москвы пройти тест на коронавирус, не выходя из дома. Тесты эти будут условно бесплатными. Точнее будет выделено 10 тыс. тестов для пожилых людей. Но остальные жители смогут заказать такое тестирование на дом.

Думается мне, что в современных реалиях желающих сделать безопасное тестирование будет уйма. Что еще раз показывает на коммерческий дух руководителей компании.

Подробнее в статье на РБК

Индекс Мосбиржи, после 2-х недельного роста продолжил отыгрывать негативную обстановку в мире и завершил неделю падением на 5,34% Лишь только пятница окрасила карту рынка в зеленый цвет, частично отбив потери.

На рынке нефти ничего интересного не произошло. Котировки болтаются вблизи своих минимумов. Решения ОПЕК отыграны, новых драйверов роста/падения не появилось.

Котировки нефтяных компаний отыгрывают слепой позитив прошлых недель. Татнефть -12,9%, Лукойл -9,9%, Роснефть -8,8% При таких ценах на сырье, немудрено снова обновить свои локальные минимумы.

Отрицательные результаты показал и банковский сектор. Позитива не добавляют и заявления ЦБ о планируемом снижении ключевой ставки: Сбербанк -5%, ВТБ -6,3%

Аэрофлот снижается на -5,8%. Практически полная отмена рейсов на зарубежные направления и сокращение внутренних, негативно влияют на котировки. Не помогают даже меры поддержки компании.

АЛРОСА опубликовала слабые производственные результаты. Продажи снизились в первом квартале на 10%. По итогам недели котировки опустились на -8,4%

В лидерах роста оказались бумаги Московской биржи, прибавляя +7,6%. Как я уже много раз говорил, акции являются бенефициаром возросшей волатильности, а вот планируемое снижение ключевой ставки ЦБ не лучший вариант для Мосбиржи.

Фосагро завершает неделю +3,3%. Поводом служат хорошие производственные показатели, опубликованные в среду. Поставки на внутренний рынок выросли на 50%. Компания смотрится лучше рынка в последние недели.

На неделе сделал полный разбор компании Русагро со SWOT- анализом. Выводы подтвердили мое отношение к сельхоз компании. А подробности сможете прочитать в статье.

Уже подготовил для Вас интересную статью по Ростелекому и еще один анонс, который, надеюсь Вас порадует. Все выйдет на следующей неделе.

Всем хороших выходных!

На рынке нефти ничего интересного не произошло. Котировки болтаются вблизи своих минимумов. Решения ОПЕК отыграны, новых драйверов роста/падения не появилось.

Котировки нефтяных компаний отыгрывают слепой позитив прошлых недель. Татнефть -12,9%, Лукойл -9,9%, Роснефть -8,8% При таких ценах на сырье, немудрено снова обновить свои локальные минимумы.

Отрицательные результаты показал и банковский сектор. Позитива не добавляют и заявления ЦБ о планируемом снижении ключевой ставки: Сбербанк -5%, ВТБ -6,3%

Аэрофлот снижается на -5,8%. Практически полная отмена рейсов на зарубежные направления и сокращение внутренних, негативно влияют на котировки. Не помогают даже меры поддержки компании.

АЛРОСА опубликовала слабые производственные результаты. Продажи снизились в первом квартале на 10%. По итогам недели котировки опустились на -8,4%

В лидерах роста оказались бумаги Московской биржи, прибавляя +7,6%. Как я уже много раз говорил, акции являются бенефициаром возросшей волатильности, а вот планируемое снижение ключевой ставки ЦБ не лучший вариант для Мосбиржи.

Фосагро завершает неделю +3,3%. Поводом служат хорошие производственные показатели, опубликованные в среду. Поставки на внутренний рынок выросли на 50%. Компания смотрится лучше рынка в последние недели.

На неделе сделал полный разбор компании Русагро со SWOT- анализом. Выводы подтвердили мое отношение к сельхоз компании. А подробности сможете прочитать в статье.

Уже подготовил для Вас интересную статью по Ростелекому и еще один анонс, который, надеюсь Вас порадует. Все выйдет на следующей неделе.

Всем хороших выходных!

{kind=link}

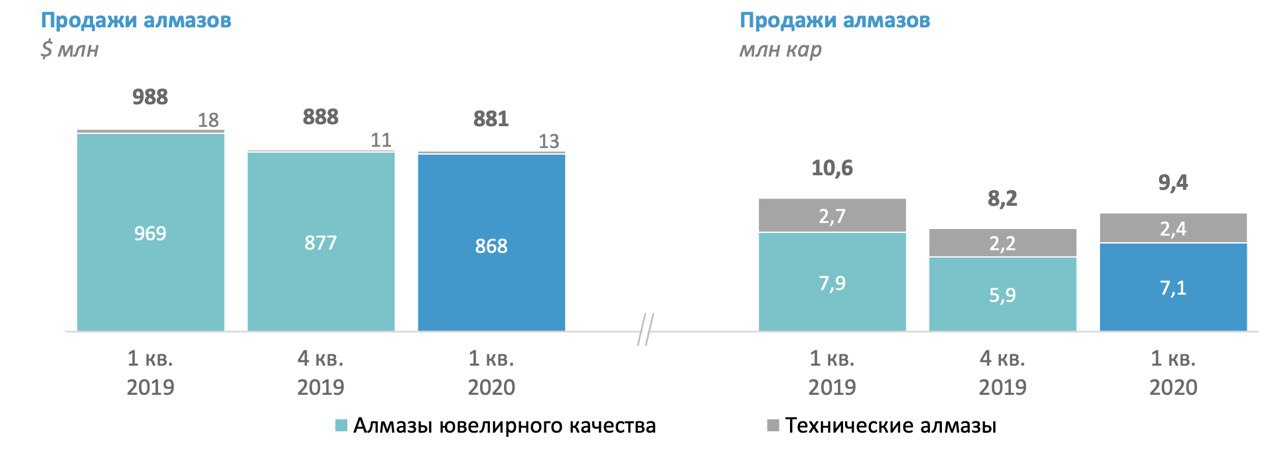

АЛРОСА представила производственные показатели за первый квартал 2020 года.

Добыча сезонно снизилась на 9%, а год к год увеличилась на 2%, а запасы снизились на 6% кв/кв. Снижение добычи в 1 квартале выглядит разумно, так как позволит сократить себестоимость и дополнительные расходы.

Первая половина квартала характеризовалась восстановлением спроса на алмазы ювелирного качества и ростом на 15% к 4 кв. С середины февраля, после закрытия аукционов, продажи резко упали и утянули результаты на -10% к 1 кварталу 2019 года.

Выручка от реализации снизилась на 10% до 904 млн $, причем прогнозы на 2020 год, компания не закладывает ссылаясь на зависимость от развития ситуации с распространением коронавируса. Дополнительное давление создает снижающаяся цена на алмазы ювелирного качества. Минус 17% кв/кв.

Показатели компании вышли ожидаемо слабые. Ситуация с пандемией разрушительно влияет на цены и спрос на продукцию. В этой ситуации нужно смотреть на долговую нагрузку, операционные расходы и на то, как компания справляется с возросшей нагрузкой.

Добыча сезонно снизилась на 9%, а год к год увеличилась на 2%, а запасы снизились на 6% кв/кв. Снижение добычи в 1 квартале выглядит разумно, так как позволит сократить себестоимость и дополнительные расходы.

Первая половина квартала характеризовалась восстановлением спроса на алмазы ювелирного качества и ростом на 15% к 4 кв. С середины февраля, после закрытия аукционов, продажи резко упали и утянули результаты на -10% к 1 кварталу 2019 года.

Выручка от реализации снизилась на 10% до 904 млн $, причем прогнозы на 2020 год, компания не закладывает ссылаясь на зависимость от развития ситуации с распространением коронавируса. Дополнительное давление создает снижающаяся цена на алмазы ювелирного качества. Минус 17% кв/кв.

Показатели компании вышли ожидаемо слабые. Ситуация с пандемией разрушительно влияет на цены и спрос на продукцию. В этой ситуации нужно смотреть на долговую нагрузку, операционные расходы и на то, как компания справляется с возросшей нагрузкой.

{kind=link}

В догонку к моей статье по Аэрофлоту, в Ведомостях вышла интересная статья об авиаотрасле. Пробежимся тезисно:

Аэрофлот сократил количество рейсов с докризисных 3000 в одну сторону до 1050, с 4 по 10 апреля. Сокращение продолжилось и после 10 апреля: в конце прошлой недели Аэрофлот выполнял в сутки от 70 до 80 рейсов российских рейсов в одну сторону.

"Сегодня Аэрофлот выполняет примерно 40 оборотных рейсов в сутки" — сообщает представитель авиакомпании Юлия Спивакова.

К примеру авиакомпания S7 Airlines продолжает выполнять от 120 до 130 рейсов в сутки.

Никогда в своей истории «Аэрофлот» не упускал лидерство в стране по количеству рейсов и пассажиров.

Аэрофлот сократил количество рейсов с докризисных 3000 в одну сторону до 1050, с 4 по 10 апреля. Сокращение продолжилось и после 10 апреля: в конце прошлой недели Аэрофлот выполнял в сутки от 70 до 80 рейсов российских рейсов в одну сторону.

"Сегодня Аэрофлот выполняет примерно 40 оборотных рейсов в сутки" — сообщает представитель авиакомпании Юлия Спивакова.

К примеру авиакомпания S7 Airlines продолжает выполнять от 120 до 130 рейсов в сутки.

Никогда в своей истории «Аэрофлот» не упускал лидерство в стране по количеству рейсов и пассажиров.

{kind=link}

Вот думаю, чтобы на 5 центов взять? Завалялась там в кошельке монетка.

А возьму ка я баррель нефти майской, марки Light, которая впервые в истории опустилась на такую величину. Почти 100% падения за день.

Напомню, что это лишь дериватив. Фьючерсный контракт, цены которого регулируются на бирже и зависят от спекулятивных действий игроков. Но шума это наделает знатно!!!

А возьму ка я баррель нефти майской, марки Light, которая впервые в истории опустилась на такую величину. Почти 100% падения за день.

Напомню, что это лишь дериватив. Фьючерсный контракт, цены которого регулируются на бирже и зависят от спекулятивных действий игроков. Но шума это наделает знатно!!!

{kind=link}

В процессе подготовки краткого разбора компании Ростелеком, получилась таблица с сегментами выручки в сравнении 2019 и 2018 год.

Полные выводы в статье, а пока могу заметить, что сильный прирост и в процентном, и в денежном выражении показал сектор дополнительных и облачных услуг.

Статья с разбором Ростелекома, скоро на канале.

Полные выводы в статье, а пока могу заметить, что сильный прирост и в процентном, и в денежном выражении показал сектор дополнительных и облачных услуг.

Статья с разбором Ростелекома, скоро на канале.

{kind=link}

Открытие Америки

Всем привет, Друзья. Большую популярность в последнее время набирает тема покупки акций зарубежных компаний. В первую очередь внимание инвесторов привлечено к рынку акций США. Действительно, этот рынок очень интересен. В первую очередь тем, что на нем торгуется какое-то сумасшедшее количество компаний. Есть множество секторов бизнеса, которые у нас даже не представлены. Что стоит сектор технологий или фармацевтики. На нашем рынке такого разнообразия не найдешь.

Не так давно, выход на зарубежные площадки был доступен только через Санкт-Петербургскую биржу, либо через зарубежных брокеров, типо InteractiveBrokers. Для подключения и освоения новых рынков требовалось много времени и технических действий. С появлением Тинькофф Инвестиций, покупать акции других стран стало не тяжелее, чем купить Газпром. Это вызывает интерес многих частных инвесторов.

Но техническое оснащение, не такая проблема, как выбрать хорошую и перспективную компанию. К анализу рынка США применимы те же методы изучения бизнеса, отчётностей, что и с нашими компаниями.

Сегодня, я хочу анонсировать "Открытие Америки". А точнее, начало аналитического покрытия зарубежных рынков. В первую очередь, я буду выбирать сектора, которые у нас не представлены. Меня интересуют компании, занимающиеся облачными технологиями, здравоохранением, медиа и игровым контентом. Низколиквидные компании мы выбрасываем, но только на китах останавливаться тоже не будем.

Подход к изучению оставляю прежний. Выбираю акцию, затем, делаю полный разбор компании + SWOT-анализ. Будем знакомиться с бизнесом, с отчетом за последний период, с направлениями работы, со структурой акционеров и дивидендной политикой. Подводя итог, готовлю SWOT-анализ и публикую для Вас.

В последнее время много авторов перешли к освоению и разбору американских компаний. Тем лучше, ведь всестороннее изучение поможет нам объективнее смотреть на акции, а насыщение информационного поля русскоязычной аналитикой, сделает ее доступнее для нас.

Наши коллеги с канала InveStory уже вплотную занимаются изучением рынка США. На днях у них вышла статья с тезисным разбором отчетности крупнейшего в мире фонда по управлению активами и ETF - BlackRock Inc.

Итак, открываем Америку и начинаем анализировать их компании. Свой портфель и сделки, буду публиковать в открытом доступе. Основные средства у меня размещены на нашем рынке, но парочку компаний купить получится. Ежемесячно буду инвестировать небольшую сумму для покупки акций. Ставьте лайк, если понравилась идея и Вам интересны зарубежные площадки.

Всем привет, Друзья. Большую популярность в последнее время набирает тема покупки акций зарубежных компаний. В первую очередь внимание инвесторов привлечено к рынку акций США. Действительно, этот рынок очень интересен. В первую очередь тем, что на нем торгуется какое-то сумасшедшее количество компаний. Есть множество секторов бизнеса, которые у нас даже не представлены. Что стоит сектор технологий или фармацевтики. На нашем рынке такого разнообразия не найдешь.

Не так давно, выход на зарубежные площадки был доступен только через Санкт-Петербургскую биржу, либо через зарубежных брокеров, типо InteractiveBrokers. Для подключения и освоения новых рынков требовалось много времени и технических действий. С появлением Тинькофф Инвестиций, покупать акции других стран стало не тяжелее, чем купить Газпром. Это вызывает интерес многих частных инвесторов.

Но техническое оснащение, не такая проблема, как выбрать хорошую и перспективную компанию. К анализу рынка США применимы те же методы изучения бизнеса, отчётностей, что и с нашими компаниями.

Сегодня, я хочу анонсировать "Открытие Америки". А точнее, начало аналитического покрытия зарубежных рынков. В первую очередь, я буду выбирать сектора, которые у нас не представлены. Меня интересуют компании, занимающиеся облачными технологиями, здравоохранением, медиа и игровым контентом. Низколиквидные компании мы выбрасываем, но только на китах останавливаться тоже не будем.

Подход к изучению оставляю прежний. Выбираю акцию, затем, делаю полный разбор компании + SWOT-анализ. Будем знакомиться с бизнесом, с отчетом за последний период, с направлениями работы, со структурой акционеров и дивидендной политикой. Подводя итог, готовлю SWOT-анализ и публикую для Вас.

В последнее время много авторов перешли к освоению и разбору американских компаний. Тем лучше, ведь всестороннее изучение поможет нам объективнее смотреть на акции, а насыщение информационного поля русскоязычной аналитикой, сделает ее доступнее для нас.

Наши коллеги с канала InveStory уже вплотную занимаются изучением рынка США. На днях у них вышла статья с тезисным разбором отчетности крупнейшего в мире фонда по управлению активами и ETF - BlackRock Inc.

Итак, открываем Америку и начинаем анализировать их компании. Свой портфель и сделки, буду публиковать в открытом доступе. Основные средства у меня размещены на нашем рынке, но парочку компаний купить получится. Ежемесячно буду инвестировать небольшую сумму для покупки акций. Ставьте лайк, если понравилась идея и Вам интересны зарубежные площадки.

{kind=link}

Для того, чтобы определиться, какую из компаний США разбирать, мне понадобилась сводная таблица. Как оказалось, полезная штука. Размещу ее для Вас.

За основу взяты высокотехнологические компании из соответствующего сектора. Дополнительным критерием для меня послужило то, что компании занимаются облачными технологиями с высокой долей выручки в этом сегменте.

В список попали не все компании, но самые популярные среди инвесторов. Как обычно, полные выводы в статье, которая уже почти готова, а пока для наглядности ⬇️

За основу взяты высокотехнологические компании из соответствующего сектора. Дополнительным критерием для меня послужило то, что компании занимаются облачными технологиями с высокой долей выручки в этом сегменте.

В список попали не все компании, но самые популярные среди инвесторов. Как обычно, полные выводы в статье, которая уже почти готова, а пока для наглядности ⬇️

{kind=link}

Ростелеком - краткий разбор компании

Всем привет, Друзья. Сегодня хочу остановиться на Ростелекоме. Сделать краткий разбор компании в разрезе последних событий, связанных с пандемией и влиянием ее на бизнес. Как всегда, за основу возьмем отчет за последний период.

Выручка за 2019 год увеличилась незначительно, 5,4% и 337, млрд рублей. Для компании характерен слабый прирост выручки, однако динамика положительная из года в год. Операционные расходы умеренно растут прибавляя 6,7%. Треть всех расходов занимает заработная плата и соц отчисления. Доля расходов в выручке составляет 90%, а операционная прибыль всего 33,9 млрд рублей.

Для наглядности использую удобный сервис оценки показателей FinanceMarker

Хотел бы подробнее остановиться на сегментах выручки, дабы понять, в каких направлениях получит развитие бизнес компании в 2020 году. Идет тренд на сокращение выручки от фиксированной телефонии продолжается. Все меньше людей пользуются проводными телефонами, а организации переходят на IP телефонию. Прочую выручку я не беру, так как ее доля в общем объеме незначительна. А вот в сегменте облачных услуг заметен значительный прирост. 40,6% по итогам года и 48 млрд рублей выручки, говорят о развитии этого направления и его перспективности.

Выйти прибыли в плюс позволили только доля в совместных предприятиях и уменьшенные расходы по налогу на прибыль. Как мы помним Ростелеком закрыл в конце года сделку по выкупу 100% доли в Tele2. Даже месяца хватило, чтобы положительные результаты Т2 РТК Холдинг (Tele2) отразились в отчете Ростелекома и принесли прибыль в размере 6,6 млрд рублей.

Капитал Ростелекома за год увеличился на 4,4% до 324,3 млрд рублей за счет нераспределенной прибыли. Бизнес компании довольно капиталоемкий, ведь инфраструктура растянулась по всей стране. Обязательства в связи с покупкой Tele2 заметно выросли на 12,6%. Подробнее обо всех параметрах сделки и о долговых нюансах писал у себя Вконтакте.

Во время кризисных явлений на первое место выходит не дивидендная доходность, а сам факт возможной их отмены. Акционерам Ростелекома пока, переживать не о чем. Компания платит невысокие дивиденды, но зато стабильно. По итогам 2019 года компания намерена выплатить, традиционные, 5 рублей на акцию, что по текущим ценам составит 6,4% по обычным акциям и 7,7% по привилегированным.

В целом, Ростелеком отличная компания, которая даже в условиях стагнации во всех секторах экономики, закрытия городов и стран, смотрится устойчиво. Консолидированные результаты с Tele2 отразятся на показателях увеличением выручки и прибыли. Вполне возможно, что мы увидим двузначную цифру прироста. Единственным минусом является огромная долговая нагрузка, которая легла на плечи после объединения. Это не останавливает меня, чтобы держать акции Ростелекома у себя в долгосрочном портфеле. Остается только ждать роста капитализации и получать приятный небольшой бонус в виде дивидендов.

❗️Не является индивидуальной инвестиционной рекомендацией

Ссылку на полный текст статьи с графиками, закреплю внизу ⬇️

Всем привет, Друзья. Сегодня хочу остановиться на Ростелекоме. Сделать краткий разбор компании в разрезе последних событий, связанных с пандемией и влиянием ее на бизнес. Как всегда, за основу возьмем отчет за последний период.

Выручка за 2019 год увеличилась незначительно, 5,4% и 337, млрд рублей. Для компании характерен слабый прирост выручки, однако динамика положительная из года в год. Операционные расходы умеренно растут прибавляя 6,7%. Треть всех расходов занимает заработная плата и соц отчисления. Доля расходов в выручке составляет 90%, а операционная прибыль всего 33,9 млрд рублей.

Для наглядности использую удобный сервис оценки показателей FinanceMarker

Хотел бы подробнее остановиться на сегментах выручки, дабы понять, в каких направлениях получит развитие бизнес компании в 2020 году. Идет тренд на сокращение выручки от фиксированной телефонии продолжается. Все меньше людей пользуются проводными телефонами, а организации переходят на IP телефонию. Прочую выручку я не беру, так как ее доля в общем объеме незначительна. А вот в сегменте облачных услуг заметен значительный прирост. 40,6% по итогам года и 48 млрд рублей выручки, говорят о развитии этого направления и его перспективности.

Выйти прибыли в плюс позволили только доля в совместных предприятиях и уменьшенные расходы по налогу на прибыль. Как мы помним Ростелеком закрыл в конце года сделку по выкупу 100% доли в Tele2. Даже месяца хватило, чтобы положительные результаты Т2 РТК Холдинг (Tele2) отразились в отчете Ростелекома и принесли прибыль в размере 6,6 млрд рублей.

Капитал Ростелекома за год увеличился на 4,4% до 324,3 млрд рублей за счет нераспределенной прибыли. Бизнес компании довольно капиталоемкий, ведь инфраструктура растянулась по всей стране. Обязательства в связи с покупкой Tele2 заметно выросли на 12,6%. Подробнее обо всех параметрах сделки и о долговых нюансах писал у себя Вконтакте.

Во время кризисных явлений на первое место выходит не дивидендная доходность, а сам факт возможной их отмены. Акционерам Ростелекома пока, переживать не о чем. Компания платит невысокие дивиденды, но зато стабильно. По итогам 2019 года компания намерена выплатить, традиционные, 5 рублей на акцию, что по текущим ценам составит 6,4% по обычным акциям и 7,7% по привилегированным.

В целом, Ростелеком отличная компания, которая даже в условиях стагнации во всех секторах экономики, закрытия городов и стран, смотрится устойчиво. Консолидированные результаты с Tele2 отразятся на показателях увеличением выручки и прибыли. Вполне возможно, что мы увидим двузначную цифру прироста. Единственным минусом является огромная долговая нагрузка, которая легла на плечи после объединения. Это не останавливает меня, чтобы держать акции Ростелекома у себя в долгосрочном портфеле. Остается только ждать роста капитализации и получать приятный небольшой бонус в виде дивидендов.

❗️Не является индивидуальной инвестиционной рекомендацией

Ссылку на полный текст статьи с графиками, закреплю внизу ⬇️

{kind=link}

Даже несмотря на потрясения на рынке нефти, Индексу Мосбиржи удалось завершить неделю символическим плюсом +1,07%. Индекс остается зажатым в диапазоне 2500-2700 п.

То, что творилось на нефтяном рынке в понедельник, можно охарактеризовать, как бойня. Впервые в истории цены на черное золото марки LIght опустились до отрицательных значений. Огромное кол-во счетов частных инвесторов были обнулены и того хуже, многие остались должны брокерам. Нефть, марки Brent также пострадала, -22,3% по итогам недели.

Для нефтяных компаний, после мартовских распродаж, события не стали триггером падения. Роснефть +3,2%, Лукойл +2,7%. И даже Татнефть, после решения об отказе от выплат дивидендов, устояла в положительной зоне +1,1% обычка, а вот префы снизились на -2,6%.

Акции золотодобытчиков снова в первых рядах роста. Цена на золото за неделю выросла на +2,7%, вплотную подойдя к своим локальным максимумам. Бенефициарами такого движения, стали Polymetal +11,2% и Полюс +3,5%.

Фосагро, после публикации сильных операционных результатов, растет на +3,5% за неделю. Вкупе с выходом из долгосрочного боковика создает предпосылки к дальнейшему росту.

В пятницу ЦБ принял решение снизить ключевую ставку на 50 б.п. до исторического минимума в 5,5%. Это не помогло финансовому сектору закрыться в плюс. По итогам недели акции Сбербанка -1,5%, ВТБ -1,7%.

Вчера опубликовал краткий разбор компании Ростелеком -1,1%. Выводы подтверждают мою уверенность в будущем объединенной с Tele2 компании.

Также на прошедшей неделе анонсировал Открытие Америки и уже подготовил для Вас полный разбор и SWOT-анализ одной из ведущих компаний США. Выйдет на след. неделе. Забегая вперед, в рунете еще нет достойных обзоров на эту компанию и я, надеюсь, Вам будет полезна эта информация. ❗️В статье с разбором, внимательные подписчики смогут найти пасхалку со следующей компанией, которую уже начинаю разбирать.

Всем хороших выходных!

То, что творилось на нефтяном рынке в понедельник, можно охарактеризовать, как бойня. Впервые в истории цены на черное золото марки LIght опустились до отрицательных значений. Огромное кол-во счетов частных инвесторов были обнулены и того хуже, многие остались должны брокерам. Нефть, марки Brent также пострадала, -22,3% по итогам недели.

Для нефтяных компаний, после мартовских распродаж, события не стали триггером падения. Роснефть +3,2%, Лукойл +2,7%. И даже Татнефть, после решения об отказе от выплат дивидендов, устояла в положительной зоне +1,1% обычка, а вот префы снизились на -2,6%.

Акции золотодобытчиков снова в первых рядах роста. Цена на золото за неделю выросла на +2,7%, вплотную подойдя к своим локальным максимумам. Бенефициарами такого движения, стали Polymetal +11,2% и Полюс +3,5%.

Фосагро, после публикации сильных операционных результатов, растет на +3,5% за неделю. Вкупе с выходом из долгосрочного боковика создает предпосылки к дальнейшему росту.

В пятницу ЦБ принял решение снизить ключевую ставку на 50 б.п. до исторического минимума в 5,5%. Это не помогло финансовому сектору закрыться в плюс. По итогам недели акции Сбербанка -1,5%, ВТБ -1,7%.

Вчера опубликовал краткий разбор компании Ростелеком -1,1%. Выводы подтверждают мою уверенность в будущем объединенной с Tele2 компании.

Также на прошедшей неделе анонсировал Открытие Америки и уже подготовил для Вас полный разбор и SWOT-анализ одной из ведущих компаний США. Выйдет на след. неделе. Забегая вперед, в рунете еще нет достойных обзоров на эту компанию и я, надеюсь, Вам будет полезна эта информация. ❗️В статье с разбором, внимательные подписчики смогут найти пасхалку со следующей компанией, которую уже начинаю разбирать.

Всем хороших выходных!

{kind=link}

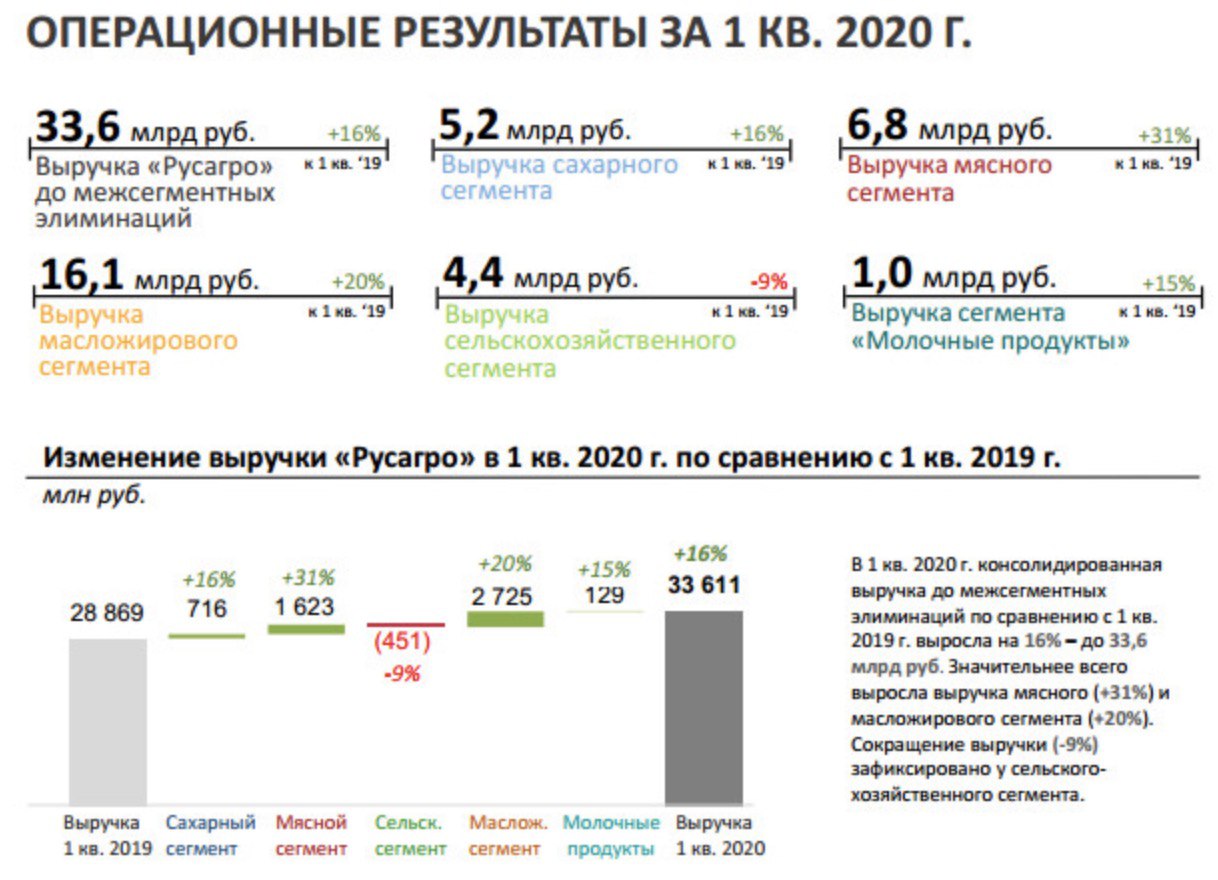

Русагро и результаты первого квартала

Всем привет, Друзья. Сегодня компания Русагро сообщила производственные результаты за первый квартал 2020 года. В своей недавней статье с полным разбором компании, я писал, что РусАгро имеет сильные позиции на рынке. Текущие кризисные настроения и карантины не оказывают сильного негативного эффекта на показатели.

В первом квартале компании удалось увеличить консолидированную выручку на 16% до 33,6 млрд рублей.

🥩Сильнее всего прирост показал мясной сектор. Рост на 31% кв/кв и 20% от общей выручки.

🧀 Наибольший вклад вносил лидер масложировой сегмент. 16,1 млрд рублей выручки и рост на 20%. Он занимает половину от общей выручки.

🍚 Сахарный сегмент также подрос. По итогам квартала +16% и 5,2 млрд руб.

🌾 А вот сельскохозяйственный сектор испытывает трудности. Выручка за отчетный период упала на 9% до 4,4 млрд руб.

Русагро подтверждает статус компании роста. Увеличивает операционные показатели квартал к кварталу. Теперь осталось дождаться финансовых показателей. Посмотрим, как компания справляется с возросшей напряженностью.

Всем привет, Друзья. Сегодня компания Русагро сообщила производственные результаты за первый квартал 2020 года. В своей недавней статье с полным разбором компании, я писал, что РусАгро имеет сильные позиции на рынке. Текущие кризисные настроения и карантины не оказывают сильного негативного эффекта на показатели.

В первом квартале компании удалось увеличить консолидированную выручку на 16% до 33,6 млрд рублей.

🥩Сильнее всего прирост показал мясной сектор. Рост на 31% кв/кв и 20% от общей выручки.

🧀 Наибольший вклад вносил лидер масложировой сегмент. 16,1 млрд рублей выручки и рост на 20%. Он занимает половину от общей выручки.

🍚 Сахарный сегмент также подрос. По итогам квартала +16% и 5,2 млрд руб.

🌾 А вот сельскохозяйственный сектор испытывает трудности. Выручка за отчетный период упала на 9% до 4,4 млрд руб.

Русагро подтверждает статус компании роста. Увеличивает операционные показатели квартал к кварталу. Теперь осталось дождаться финансовых показателей. Посмотрим, как компания справляется с возросшей напряженностью.

{kind=link}

CISCO - полный разбор компании + SWOT-анализ

Вcем привет, Друзья. Сегодня в рамках рубрики "Открытие Америки", разбор компании CISCO - американской технологической компания, занимающейся производством и продажей сетевого и телекоммуникационного оборудования.

Сейчас это больше, чем компания по продаже маршрутизаторов. Это транснациональная корпорация, в сферу деятельности которой, помимо производства оборудования, входит разработка программного обеспечения для управления компьютерными сетями на базе облачных сервисов.

Выручка компании за 2019 год составила 51,9 млрд $, увеличившись на 5,2%. Вообще незначительный рост показателей характерен для гигантов, поэтому даже такой прирост говорит об эффективности бизнеса. Основная доля выручки приходится на Америку, более 59%. Основной сегмент - это производство и продажа облрудования для телекоммуникационных и компьютерных сетей. Оставшаяся часть — это сервисы и облачные разработки.

Операционные расходы растут умеренными темпами, увеличившись всего на 0,8% за 2019 год, что для такой крупной компании выдающийся результат. В 2018 году в связи с налоговой реформой Cisco пришлось списать 10,4 млрд $, что привело к снижению чистой прибыли. Отсюда и взрывной рост по итогам 2019 года. Чистая прибыль составила 11,6 млрд

В совем исследовании использую информацию с удобного сервиса оценки показателей FinanceMarker

За квартал, закончившийся 25 января уже видна незначительная стагнация финансовых показателей. Выручка за период снизилась на 3,5%, а вот прибыль незначительно подросла, показывая вышеупомянутую стойкость бизнеса и оптимизацию производства.

Cisco платит хорошие дивиденды, ежегодно их повышая. Выплаты производятся ежеквартально. На 2020 год компания планирует направить около 1,44$ на акцию, разбив на 4 платежа по 0,36$ каждый. В итоге по текущим ценам примерная доходность в годовых составляет 3,4%.

По показателю P/B заметна перекупленность, но это характерно для всех компаний сектора. P/E в 15,4 один из лучших.

Когда я подошел к поиску идей на рынке США, мне в первую очередь были интересны компании технологического сектора, которые занимаются перспективными разработками. Те которые смотрят в будущее и подстраиваются под потребности общества. Последние события в мире, распространение вируса и тотальное закрытие производств, городов и компаний, показали, что будет востребовано в ближайшее время. Самоизоляция и переход на удаленный режим работы, создает дополнительную нагрузку на сеть. Телекоммуникационные компании также сталкиваются с возрастающей нагрузкой. Все упомянутые сферы зависят от оборудования, которое производит Cisco. Это компания если не монополист, то один из сильнейших игроков на рынке. Не зря прогнозы крупных инвест-домов находятся намного выше текущих значений.

Cisco раскинула свои представительства на всех континентах и работает со всеми сферами, где нужны мощности и технологии. Также компания активно работает с Microsoft и Google, предоставляя интегрированные системы и гибридные облака. Защитным активам Cisco назвать нельзя. Существует множество проблем, которые сказываются и на IT компании. К вышеупомянутым, я могу назвать перебои в поставках комплектующих, которых шли в первую очередь из Китая и азиатского региона.

В целом, считаю Cisco устойчивой компанией с хорошими перспективами роста, как финансовых показателей, так и капитализации на бирже. В свой долгосрочный портфель акции я уже добавил. При уходе ниже 35 $ за акцию, буду добирать еще в портфель с горизонтом 3 года и более.

❗️Не является индивидуальной инвестиционной рекомендацией

Ссылку на полный текст статьи с графиками и пасхалкой закреплю внизу ⬇️

Вcем привет, Друзья. Сегодня в рамках рубрики "Открытие Америки", разбор компании CISCO - американской технологической компания, занимающейся производством и продажей сетевого и телекоммуникационного оборудования.

Сейчас это больше, чем компания по продаже маршрутизаторов. Это транснациональная корпорация, в сферу деятельности которой, помимо производства оборудования, входит разработка программного обеспечения для управления компьютерными сетями на базе облачных сервисов.

Выручка компании за 2019 год составила 51,9 млрд $, увеличившись на 5,2%. Вообще незначительный рост показателей характерен для гигантов, поэтому даже такой прирост говорит об эффективности бизнеса. Основная доля выручки приходится на Америку, более 59%. Основной сегмент - это производство и продажа облрудования для телекоммуникационных и компьютерных сетей. Оставшаяся часть — это сервисы и облачные разработки.

Операционные расходы растут умеренными темпами, увеличившись всего на 0,8% за 2019 год, что для такой крупной компании выдающийся результат. В 2018 году в связи с налоговой реформой Cisco пришлось списать 10,4 млрд $, что привело к снижению чистой прибыли. Отсюда и взрывной рост по итогам 2019 года. Чистая прибыль составила 11,6 млрд

В совем исследовании использую информацию с удобного сервиса оценки показателей FinanceMarker

За квартал, закончившийся 25 января уже видна незначительная стагнация финансовых показателей. Выручка за период снизилась на 3,5%, а вот прибыль незначительно подросла, показывая вышеупомянутую стойкость бизнеса и оптимизацию производства.

Cisco платит хорошие дивиденды, ежегодно их повышая. Выплаты производятся ежеквартально. На 2020 год компания планирует направить около 1,44$ на акцию, разбив на 4 платежа по 0,36$ каждый. В итоге по текущим ценам примерная доходность в годовых составляет 3,4%.

По показателю P/B заметна перекупленность, но это характерно для всех компаний сектора. P/E в 15,4 один из лучших.

Когда я подошел к поиску идей на рынке США, мне в первую очередь были интересны компании технологического сектора, которые занимаются перспективными разработками. Те которые смотрят в будущее и подстраиваются под потребности общества. Последние события в мире, распространение вируса и тотальное закрытие производств, городов и компаний, показали, что будет востребовано в ближайшее время. Самоизоляция и переход на удаленный режим работы, создает дополнительную нагрузку на сеть. Телекоммуникационные компании также сталкиваются с возрастающей нагрузкой. Все упомянутые сферы зависят от оборудования, которое производит Cisco. Это компания если не монополист, то один из сильнейших игроков на рынке. Не зря прогнозы крупных инвест-домов находятся намного выше текущих значений.

Cisco раскинула свои представительства на всех континентах и работает со всеми сферами, где нужны мощности и технологии. Также компания активно работает с Microsoft и Google, предоставляя интегрированные системы и гибридные облака. Защитным активам Cisco назвать нельзя. Существует множество проблем, которые сказываются и на IT компании. К вышеупомянутым, я могу назвать перебои в поставках комплектующих, которых шли в первую очередь из Китая и азиатского региона.

В целом, считаю Cisco устойчивой компанией с хорошими перспективами роста, как финансовых показателей, так и капитализации на бирже. В свой долгосрочный портфель акции я уже добавил. При уходе ниже 35 $ за акцию, буду добирать еще в портфель с горизонтом 3 года и более.

❗️Не является индивидуальной инвестиционной рекомендацией

Ссылку на полный текст статьи с графиками и пасхалкой закреплю внизу ⬇️

{kind=link}

В эпоху пандемии и преддверия экономического кризиса, есть и островки спокойствия на нашем рынке.

Такими компаниями являются Московская биржа и Газпромнефть, которые утвердили дивиденды за 2019 год, размер которых превысит прошлогодние суммы.

Совет директоров Газпромнефти одобрил выплату дивидендов в размере 37,96 рублей на акцию. С учетом ранее выплаченных промежуточных, доплата составит:

19,82 руб., 24 июня крайний срок для покупки.

Акционеры Мосбиржи утвердили распределение 89% от чистой прибыли или 18,1 млрд рублей за 2019 год. Итоговая выплата составит:

7,93 руб., 13 мая крайний срок для покупки.

❓Используете ли Вы дивидендные стратегии?

Такими компаниями являются Московская биржа и Газпромнефть, которые утвердили дивиденды за 2019 год, размер которых превысит прошлогодние суммы.

Совет директоров Газпромнефти одобрил выплату дивидендов в размере 37,96 рублей на акцию. С учетом ранее выплаченных промежуточных, доплата составит:

19,82 руб., 24 июня крайний срок для покупки.

Акционеры Мосбиржи утвердили распределение 89% от чистой прибыли или 18,1 млрд рублей за 2019 год. Итоговая выплата составит:

7,93 руб., 13 мая крайний срок для покупки.

❓Используете ли Вы дивидендные стратегии?

{kind=link}

Татнефть - краткий разбор компании

by _Роман Фазылов, специально для канала "ИнвестТема"

Татнефть - одна из крупнейших российских нефтяных компаний, международно-признанный вертикально-интегрированный холдинг. Занимается нефтегазодобычей, нефтепереработкой и нефтехимией. Имеет шинный комплекс и сеть АЗС. Татнефть также участвует в капитале компаний финансового (банковского и страхового) сектора.

Для начала хотелось бы более детально разобраться с сегментами бизнеса компании, что бы иметь представление на чём компания зарабатывает. В этом нам поможет отчет компании по МСФО за 2019 год и удобный сервис оценки показателей FinanceMarker.

Выручка:

1️⃣ Разведка и добыча - 670 млрд руб.

2️⃣ Переработка и реализация нефти и нефтепродуктов - 400 млрд руб.

3️⃣ Нефтехимия - 49 млрд руб.

4️⃣ Банковская деятельность - 22 млрд руб.

Прибыль:

1️⃣ Разведка и добыча - 242 млрд руб.

2️⃣ Переработка и реализация нефти и нефтепродуктов - 59 млрд руб.

3️⃣ Нефтехимия - 1 млрд руб.

4️⃣ Банковская деятельность - 1 млрд руб.

Изучив информацию по сегментам, мы понимаем что весомую часть прибыли компании или 80% составляет реализация сырой нефти.

А это значит что снижение цен на нефть, очень сильно скажется на финансовых результатах компании, и вряд-ли их сильно спасут нефтехимия, или банковское дело.

Конечно, есть у компании и собственные АЗС (ведь цены на бензин только растут). Но как мы видим, переработка и реализация нефти и нефтепродуктов приносит всего 19,5%

На данном этапе можем сделать вывод, что компании будет тяжело при низкой стоимости нефти. Об этом говорит и отмена дивидендов по обыкновенным акциям, и выплата всего 1 рубль по префам.

Сейчас стоит обратить внимание на уровень закредитованности Татнефти в 39%. Компания не сильно закредитованная, что позволит ей прибегнуть к дополнительному финансированию в случае необходимости.

Взглянув на общую картину бизнеса, стоит обратить внимание на прошлые финансовые показатели. За 5 прошедших лет с 2015 по 2019 год, выручка увеличилась более чем в два раза. Хотя за последний год, выросла всего на 22 млрд руб. Прибыль со 106 млрд. руб. за 2015 г. выросла до 193 млрд. руб. за 2019 г.

Стоит отметить эффективную работу менеджмента, посмотрев на мультипликатор ROE (рентабельность акционерного капитала). Самое низкое значение мультипликатора 16.3, самое высокое 29.47 . Напомню что для меня хорошее значение ROE свыше 15.

Подводя итоги, можно увидеть хорошую, растущую компанию с эффективным менеджментом, которая столкнулась с проблемой в виде дешёвой нефти. Честно, я не знаю сколько ещё нефть будет держаться на этих отметках, но думаю, что Татнефть в силе справится с этими трудностями. Если вы не хотите рисковать, то возможно стоит пройти мимо этой компании.

❗️Не является индивидуальной инвестиционной рекомендацией

by _Роман Фазылов, специально для канала "ИнвестТема"

Татнефть - одна из крупнейших российских нефтяных компаний, международно-признанный вертикально-интегрированный холдинг. Занимается нефтегазодобычей, нефтепереработкой и нефтехимией. Имеет шинный комплекс и сеть АЗС. Татнефть также участвует в капитале компаний финансового (банковского и страхового) сектора.

Для начала хотелось бы более детально разобраться с сегментами бизнеса компании, что бы иметь представление на чём компания зарабатывает. В этом нам поможет отчет компании по МСФО за 2019 год и удобный сервис оценки показателей FinanceMarker.

Выручка:

1️⃣ Разведка и добыча - 670 млрд руб.

2️⃣ Переработка и реализация нефти и нефтепродуктов - 400 млрд руб.

3️⃣ Нефтехимия - 49 млрд руб.

4️⃣ Банковская деятельность - 22 млрд руб.

Прибыль:

1️⃣ Разведка и добыча - 242 млрд руб.

2️⃣ Переработка и реализация нефти и нефтепродуктов - 59 млрд руб.

3️⃣ Нефтехимия - 1 млрд руб.

4️⃣ Банковская деятельность - 1 млрд руб.

Изучив информацию по сегментам, мы понимаем что весомую часть прибыли компании или 80% составляет реализация сырой нефти.

А это значит что снижение цен на нефть, очень сильно скажется на финансовых результатах компании, и вряд-ли их сильно спасут нефтехимия, или банковское дело.

Конечно, есть у компании и собственные АЗС (ведь цены на бензин только растут). Но как мы видим, переработка и реализация нефти и нефтепродуктов приносит всего 19,5%

На данном этапе можем сделать вывод, что компании будет тяжело при низкой стоимости нефти. Об этом говорит и отмена дивидендов по обыкновенным акциям, и выплата всего 1 рубль по префам.

Сейчас стоит обратить внимание на уровень закредитованности Татнефти в 39%. Компания не сильно закредитованная, что позволит ей прибегнуть к дополнительному финансированию в случае необходимости.

Взглянув на общую картину бизнеса, стоит обратить внимание на прошлые финансовые показатели. За 5 прошедших лет с 2015 по 2019 год, выручка увеличилась более чем в два раза. Хотя за последний год, выросла всего на 22 млрд руб. Прибыль со 106 млрд. руб. за 2015 г. выросла до 193 млрд. руб. за 2019 г.

Стоит отметить эффективную работу менеджмента, посмотрев на мультипликатор ROE (рентабельность акционерного капитала). Самое низкое значение мультипликатора 16.3, самое высокое 29.47 . Напомню что для меня хорошее значение ROE свыше 15.

Подводя итоги, можно увидеть хорошую, растущую компанию с эффективным менеджментом, которая столкнулась с проблемой в виде дешёвой нефти. Честно, я не знаю сколько ещё нефть будет держаться на этих отметках, но думаю, что Татнефть в силе справится с этими трудностями. Если вы не хотите рисковать, то возможно стоит пройти мимо этой компании.

❗️Не является индивидуальной инвестиционной рекомендацией

{kind=link}

С 1 мая Вас, дорогие Друзья.

Завершилась короткая неделя на российском фондовом рынке. Зарубежные площадки продолжают работать. Традиционные итоги недели подведем в субботу, когда будет ясна общая картина на всех рынках.

А сегодня, хочу опубликовать сводную таблицу компаний химического сектора. Как обычно, при подготовке полного разбора компании, пришлось прибегнуть к сравнительному анализу. Следующим на разбор у нас Куйбышев Азот.

Выводы Вас будут ждать уже в итоговой статье, а сегодня таблица ⬇️

Завершилась короткая неделя на российском фондовом рынке. Зарубежные площадки продолжают работать. Традиционные итоги недели подведем в субботу, когда будет ясна общая картина на всех рынках.

А сегодня, хочу опубликовать сводную таблицу компаний химического сектора. Как обычно, при подготовке полного разбора компании, пришлось прибегнуть к сравнительному анализу. Следующим на разбор у нас Куйбышев Азот.

Выводы Вас будут ждать уже в итоговой статье, а сегодня таблица ⬇️

{kind=link}

Короткая неделя на нашем рынке завершилась на позитивной ноте. По итогам недели Индекс Мосбиржи прибавляет +1,97%. Четверг был не настолько позитивный и окрасил карту рынка в красный цвет.

Пока мы отдыхали в пятницу, торги на зарубежных площадках прошли крайне напряженно. Европейские индексы просели от 1% до 3%. DAX -2,22%, FTSE 100 -2,34%. Американские индексы перебили результаты Европы. В моменте, S&P500 -3,06%, Nasdaq -3,52%

Нефти удалось оттолкнуться от минимумов, прибавив по итогам недели больше +20%. Котировки черного золота превысили отметку в 25$ за баррель.

АЛРОСА объявила о приостановке работы всех ограночных предприятий. Компания планирует скорректировать план производства, так как запасов хватит на несколько лет продаж. По итогам недели котировки снижаются на -1,1%

НОВАТЭК слабо отчитался за первый квартал 2020 год. Выручка сократилась на 21,2% до 185 млрд рублей. Чистый убыток 30,68 млрд, против прибыли годом ранее. Котировки игнорируют негативный отчет и прибавляют +6,2% по итогам недели.

В лидерах роста оказались акции Яндекса, который отчитался за первый квартал 2020 года. Выручка выросла на 26%, а скорр. EBITDA на 13%. Скорр. прибыль сократилась на 5% до 5,1 млрд рублей. За неделю акции прибавили +12,3%.

Газпром отчитался за 2019 год по МСФО. Впервые за 10 лет, выручка сократилась на 6,9%, а прибыль и того на 17%. Снижение цен на газ и сокращения экспорта создают трудности перед компанией. Тем не менее, за неделю акции прибавили в стоимости +0,7%.

Детский мир за неделю теряет символические -0,3%. Основное падение пришлось на пятницу, когда руководство ритейлера сообщило о приостановке выплаты дивидендов.

Весь рынок набрался недюжинных сил и продолжает рост, игнорируя схлопывание финансовых показателей. На следующей неделе нас ждет еще пачка отчетов за первый квартал и негативное открытие в понедельник.

А Вас ждет еще один полный разбор компании + SWOT-анализ. На этот раз малоизвестная компания КуйбышевАзот. Напоминаю, что на прошедшей неделе я опубликовал разбор американской компании CISCO.

Всем хороших выходных!

Пока мы отдыхали в пятницу, торги на зарубежных площадках прошли крайне напряженно. Европейские индексы просели от 1% до 3%. DAX -2,22%, FTSE 100 -2,34%. Американские индексы перебили результаты Европы. В моменте, S&P500 -3,06%, Nasdaq -3,52%

Нефти удалось оттолкнуться от минимумов, прибавив по итогам недели больше +20%. Котировки черного золота превысили отметку в 25$ за баррель.

АЛРОСА объявила о приостановке работы всех ограночных предприятий. Компания планирует скорректировать план производства, так как запасов хватит на несколько лет продаж. По итогам недели котировки снижаются на -1,1%

НОВАТЭК слабо отчитался за первый квартал 2020 год. Выручка сократилась на 21,2% до 185 млрд рублей. Чистый убыток 30,68 млрд, против прибыли годом ранее. Котировки игнорируют негативный отчет и прибавляют +6,2% по итогам недели.

В лидерах роста оказались акции Яндекса, который отчитался за первый квартал 2020 года. Выручка выросла на 26%, а скорр. EBITDA на 13%. Скорр. прибыль сократилась на 5% до 5,1 млрд рублей. За неделю акции прибавили +12,3%.

Газпром отчитался за 2019 год по МСФО. Впервые за 10 лет, выручка сократилась на 6,9%, а прибыль и того на 17%. Снижение цен на газ и сокращения экспорта создают трудности перед компанией. Тем не менее, за неделю акции прибавили в стоимости +0,7%.

Детский мир за неделю теряет символические -0,3%. Основное падение пришлось на пятницу, когда руководство ритейлера сообщило о приостановке выплаты дивидендов.

Весь рынок набрался недюжинных сил и продолжает рост, игнорируя схлопывание финансовых показателей. На следующей неделе нас ждет еще пачка отчетов за первый квартал и негативное открытие в понедельник.

А Вас ждет еще один полный разбор компании + SWOT-анализ. На этот раз малоизвестная компания КуйбышевАзот. Напоминаю, что на прошедшей неделе я опубликовал разбор американской компании CISCO.

Всем хороших выходных!

{kind=link}