Всем привет, Друзья.

Выходная/рабочая неделя началась снижением индексов. Мосбиржа в моменте -1,2%. Локомотивом служит нефть -8,8%.

На этой недели выйдет несколько классных статей. Уже готов разбор НОВАТЭКа, осталось немного допилить и представить Вам.

Ежедневно у меня спрашивают, какие акции я держу в портфеле. Что покупаю или продаю. На эти вопросы хочу ответить единожды, открыв свой портфель ИИС, который я веду уже 3-й год. В 2021 году можно будет его закрыть или переоткрыть заново.

Осталось решить в какой форме это сделать. Я веду свой портфель в собственном дневнике excel, но это удобно лишь мне. Есть множество бесплатных и платных сервисов по ведению портфеля. Изучу вопрос и постараюсь в течение недели перенести все сделки и остатки туда.

Срузу скажу, что если и будет оплата за доступ, то чисто символическая.

Ну и самый главный вопрос. Нужно ли это Вам? Полезен ли Вам такой формат? Если да, ставьте отметку под постом. Если нет, жмите минус и съэкономите мне кучу времени по ведению открытого портфеля )))

Выходная/рабочая неделя началась снижением индексов. Мосбиржа в моменте -1,2%. Локомотивом служит нефть -8,8%.

На этой недели выйдет несколько классных статей. Уже готов разбор НОВАТЭКа, осталось немного допилить и представить Вам.

Ежедневно у меня спрашивают, какие акции я держу в портфеле. Что покупаю или продаю. На эти вопросы хочу ответить единожды, открыв свой портфель ИИС, который я веду уже 3-й год. В 2021 году можно будет его закрыть или переоткрыть заново.

Осталось решить в какой форме это сделать. Я веду свой портфель в собственном дневнике excel, но это удобно лишь мне. Есть множество бесплатных и платных сервисов по ведению портфеля. Изучу вопрос и постараюсь в течение недели перенести все сделки и остатки туда.

Срузу скажу, что если и будет оплата за доступ, то чисто символическая.

Ну и самый главный вопрос. Нужно ли это Вам? Полезен ли Вам такой формат? Если да, ставьте отметку под постом. Если нет, жмите минус и съэкономите мне кучу времени по ведению открытого портфеля )))

{kind=link}

НОВАТЭК - полный разбор компании + SWOT-анализ

Всем привет, Друзья. Сегодня хочу остановиться на НОВАТЭКе. Сделать полный разбор компании, посмотреть на финансовые показатели и провести SWOT-анализ.

НОВАТЭК - крупнейший независимый производитель газа в России. Яркий представитель нефтегазового сектора. В 2018 году, благодаря запуску крупного проекта «Ямал СПГ», вышла на международный рынок газа, что стало переломным моментов в трансформации НОВАТЭКа в глобальную газовую компанию.

Выручка в 2019 году увеличилась на 3,7% до 862,2 млрд рублей. Значимых прорывов в 2019 году не случилось. Также, в 2019 году завершилась сделка по продаже "Арктик СПГ 2". За счет этой сделки компания получила 682,7 млрд рублей.

Объемы продаж природного газа увеличились в связи с увеличением продаж СПГ на международных рынках. Доля природного газа составляет 49%. Экспорт продукции занимает ключевую роль в деятельности предприятия.

Прибыль, без учета эффекта от продажи «Арктик СПГ 2», составила всего 222 млрд оставшись на уровне 2018 года. Получив 683 млрд рублей по сделке, НОВАТЭК увеличил чистую прибыль в 5,3 раза.

Для изучения мультипликаторов, я взял за основу сводную таблицу по компаниям нефтегазового сектора. НОВАТЭК значительно улучшил прошлогодние значения. Снижение котировок и рекордная прибыль немного сняли перекупленность акций. P/E на запредельном уровне, но надо помнить, что львиную долю в показатель внесла разовая статья продажи «Арктик СПГ 2». Единственный минус - среднегодовые дивиденды в 2,7%.

Структура акционеров представлена довольно широким кругом лиц. Депозитарные расписки торгующиеся на европейских площадках, занимают около 30% доли. 16,2% принадлежит французской Total. Остальные в руках различных структур и предприятий, как российских, так и зарубежных.

НОВАТЭК никогда не был хорошей дивидендной историей. Все изменилось в 2020 году, когда руководство решило направить на выплаты рекордные 98,2 млрд рублей, что соответствует 3,5% доходности по итогам года.

Если посмотреть на график, то котировки уже многие годы имеют восходящий тренд. Уровень в 800 стал зоной поддержки и отлично вписывается в границы восходящего тренда.

В целом, НОВАТЭК отличная компания, которая демонстрирует стабильность и устойчивость, даже в трудные времена. Компания инвестирует в бизнес и развивает новые проекты, отчего страдают дивидендные инвесторы.

Однозначно, НОВАТЭК является логичным выбором в долгосрочный портфель и одним из лучших представителей нефтегазового сектора. Я воспользовался снижением последних недель и начал покупать акции компании. Процесс покупки займет какое-то время, так как рынок может еще снизится, ведь ситуация с пандемией только набирает ход. Глава МВФ уже заявил о начале рецессии в мировой экономике. Спешить и покупать с плечами компанию сейчас не лучший выбор, но НОВАТЭК в портфеле долгосрочного инвестора обязан быть.

❗️Не является индивидуальной инвестиционной рекомендацией

Ссылку на полный текст статьи с графиками, закреплю внизу ⬇️

Всем привет, Друзья. Сегодня хочу остановиться на НОВАТЭКе. Сделать полный разбор компании, посмотреть на финансовые показатели и провести SWOT-анализ.

НОВАТЭК - крупнейший независимый производитель газа в России. Яркий представитель нефтегазового сектора. В 2018 году, благодаря запуску крупного проекта «Ямал СПГ», вышла на международный рынок газа, что стало переломным моментов в трансформации НОВАТЭКа в глобальную газовую компанию.

Выручка в 2019 году увеличилась на 3,7% до 862,2 млрд рублей. Значимых прорывов в 2019 году не случилось. Также, в 2019 году завершилась сделка по продаже "Арктик СПГ 2". За счет этой сделки компания получила 682,7 млрд рублей.

Объемы продаж природного газа увеличились в связи с увеличением продаж СПГ на международных рынках. Доля природного газа составляет 49%. Экспорт продукции занимает ключевую роль в деятельности предприятия.

Прибыль, без учета эффекта от продажи «Арктик СПГ 2», составила всего 222 млрд оставшись на уровне 2018 года. Получив 683 млрд рублей по сделке, НОВАТЭК увеличил чистую прибыль в 5,3 раза.

Для изучения мультипликаторов, я взял за основу сводную таблицу по компаниям нефтегазового сектора. НОВАТЭК значительно улучшил прошлогодние значения. Снижение котировок и рекордная прибыль немного сняли перекупленность акций. P/E на запредельном уровне, но надо помнить, что львиную долю в показатель внесла разовая статья продажи «Арктик СПГ 2». Единственный минус - среднегодовые дивиденды в 2,7%.

Структура акционеров представлена довольно широким кругом лиц. Депозитарные расписки торгующиеся на европейских площадках, занимают около 30% доли. 16,2% принадлежит французской Total. Остальные в руках различных структур и предприятий, как российских, так и зарубежных.

НОВАТЭК никогда не был хорошей дивидендной историей. Все изменилось в 2020 году, когда руководство решило направить на выплаты рекордные 98,2 млрд рублей, что соответствует 3,5% доходности по итогам года.

Если посмотреть на график, то котировки уже многие годы имеют восходящий тренд. Уровень в 800 стал зоной поддержки и отлично вписывается в границы восходящего тренда.

В целом, НОВАТЭК отличная компания, которая демонстрирует стабильность и устойчивость, даже в трудные времена. Компания инвестирует в бизнес и развивает новые проекты, отчего страдают дивидендные инвесторы.

Однозначно, НОВАТЭК является логичным выбором в долгосрочный портфель и одним из лучших представителей нефтегазового сектора. Я воспользовался снижением последних недель и начал покупать акции компании. Процесс покупки займет какое-то время, так как рынок может еще снизится, ведь ситуация с пандемией только набирает ход. Глава МВФ уже заявил о начале рецессии в мировой экономике. Спешить и покупать с плечами компанию сейчас не лучший выбор, но НОВАТЭК в портфеле долгосрочного инвестора обязан быть.

❗️Не является индивидуальной инвестиционной рекомендацией

Ссылку на полный текст статьи с графиками, закреплю внизу ⬇️

{kind=link}

АЛРОСА в мире без роскоши

В свете последних события, все тяжелее становится рассматривать отчетность отдельных компаний. Те рекорды, которые компании ставили в прошлом году, теперь уж не скоро им поддадутся.

Однако, сегодня, специально для ИнвестГазеты и отдавая дань одной из близких мне компаний, я сделаю обзор финансовых показателей АЛРОСА по МСФО.

Выручка за 2019 год сократилась на 21% до 238 млрд рублей. Сразу несколько ударов приняла на себя компания. Общее снижение продаж в отрасли, проблемы в огранной отрасли Индии, рынок сбыта которой, является одним из основных для АЛРОСА. Негативное изменение конъюнктуры оказало влияние и на прибыль. Минус 30,6% и всего 62,7 млрд рублей чистой прибыли, что хуже результатов 2016-2018 гг.

Основные показатели:

Выручка: 238 млрд руб. (-21%)

Операционные расходы: 12,8 млрд руб. (+9,3%)

EBITDA: 107 млрд руб. (-31%)

Чистая прибыль: 62,7 млрд руб. (-30,6%)

Расчетные мультипликаторы:

Debt/EBITDA: 1,01

P/E: 7,45

P/BV: 1,84

Капитал компании увеличился год к году на 2,4% до 254 млрд рублей за счет нераспределенной прибыли. Обязательства также подросли, в основном за счет долгосрочных кредитов и займов.

В течение 2019 года компания наращивала объемы добычи, что влекло за собой и рост себестоимости. Ситуация поменялась во втором квартале, когда добыча, как и расходы стали снижаться, а продажи в 4 квартале заметно выросли.

АЛРОСА является чистым экспортером, доля которого в структуре продаж занимает 81%. Последнее падение национальной валюты создает предпосылки к росту доходов.

В 2019 году руководство уточнило свою дивидендную политику. Но об этом поговорим в отдельной статье. Посчитаем дивиденды отдельно на 2019 и 2020 годы.

Я считаю, что 2019 год, хоть и завершился для компании на минорной ноте, но показал финансовую устойчивость, сбалансированность бизнеса и приличную оптимизацию производства. Уровни, ниже 50 рублей за акцию делают АЛРОСА еще более привлекательной для добавления в свой долгосрочный портфель.

Акциями АЛРОСА я владею не первый год. Многократно получил хороший дивиденды и в целом, доволен компанией. Пока, докупать не собираюсь. В моменте, на новостях о карантине и пандемии, акции могут просесть еще ниже. Отсутствие продаж, негативный внешний фон и продолжающийся карантин этому поспособствую. Однако, в портфеле долгосрочного инвестора АЛРОСА должна занимать свое достойное место.

❗️Не является индивидуальной инвестиционной рекомендацией

Ссылку на полный текст статьи с графиками, закреплю внизу ⬇️

В свете последних события, все тяжелее становится рассматривать отчетность отдельных компаний. Те рекорды, которые компании ставили в прошлом году, теперь уж не скоро им поддадутся.

Однако, сегодня, специально для ИнвестГазеты и отдавая дань одной из близких мне компаний, я сделаю обзор финансовых показателей АЛРОСА по МСФО.

Выручка за 2019 год сократилась на 21% до 238 млрд рублей. Сразу несколько ударов приняла на себя компания. Общее снижение продаж в отрасли, проблемы в огранной отрасли Индии, рынок сбыта которой, является одним из основных для АЛРОСА. Негативное изменение конъюнктуры оказало влияние и на прибыль. Минус 30,6% и всего 62,7 млрд рублей чистой прибыли, что хуже результатов 2016-2018 гг.

Основные показатели:

Выручка: 238 млрд руб. (-21%)

Операционные расходы: 12,8 млрд руб. (+9,3%)

EBITDA: 107 млрд руб. (-31%)

Чистая прибыль: 62,7 млрд руб. (-30,6%)

Расчетные мультипликаторы:

Debt/EBITDA: 1,01

P/E: 7,45

P/BV: 1,84

Капитал компании увеличился год к году на 2,4% до 254 млрд рублей за счет нераспределенной прибыли. Обязательства также подросли, в основном за счет долгосрочных кредитов и займов.

В течение 2019 года компания наращивала объемы добычи, что влекло за собой и рост себестоимости. Ситуация поменялась во втором квартале, когда добыча, как и расходы стали снижаться, а продажи в 4 квартале заметно выросли.

АЛРОСА является чистым экспортером, доля которого в структуре продаж занимает 81%. Последнее падение национальной валюты создает предпосылки к росту доходов.

В 2019 году руководство уточнило свою дивидендную политику. Но об этом поговорим в отдельной статье. Посчитаем дивиденды отдельно на 2019 и 2020 годы.

Я считаю, что 2019 год, хоть и завершился для компании на минорной ноте, но показал финансовую устойчивость, сбалансированность бизнеса и приличную оптимизацию производства. Уровни, ниже 50 рублей за акцию делают АЛРОСА еще более привлекательной для добавления в свой долгосрочный портфель.

Акциями АЛРОСА я владею не первый год. Многократно получил хороший дивиденды и в целом, доволен компанией. Пока, докупать не собираюсь. В моменте, на новостях о карантине и пандемии, акции могут просесть еще ниже. Отсутствие продаж, негативный внешний фон и продолжающийся карантин этому поспособствую. Однако, в портфеле долгосрочного инвестора АЛРОСА должна занимать свое достойное место.

❗️Не является индивидуальной инвестиционной рекомендацией

Ссылку на полный текст статьи с графиками, закреплю внизу ⬇️

{kind=link}

Третью неделю подряд Индекс Мосбиржи демонстрирует положительную динамику, закрывшись ударным ростов +7,13%.

Даже несмотря на стремительный рост числа заболевших COVID-19 и объявление карантинов по всему миру, наш рынок продолжил свой поступательный рост.

Поводом послужили новости и слухи вокруг цен на нефть. За неделю цена на черное золото поднялась более чем на +35%. Однако остается на рекордно низких значениях.

В лидерах роста, ожидаемо нефтяники. Сургутнефтегаз +17,7%, Лукойл +17,5%, Роснефть +13,9%. Рост цен на нефть оттолкнул котировки компаний от локальных минимумов.

Недалеко от них ушел НОВАТЭК +13,5%, полный разбор которого я опубликовал во вторник. Компания не совсем нефтяная, но отличному бизнесу только дай повод...

Московская биржа опубликовала результаты торгов за март, и они оказались историческими. Общий объем вырос почти на 50%. Котировки отреагировали ростом на +7,9%.

Полюс, который обновил свои исторические максимумы на этой неделе, остывает, снижаясь на -3,9%.

Явный позитив, захвативший умы инвесторов на нашем рынке, мне мало понятен. Колоссальная дыра в финансовых результатах и капиталах компаний, появится уже после 1-го квартала. Падение доходов, хоть и заложено в котировках, свое полное отражение еще не нашло. Хотя приятно недельку посмотреть, как все твои активы ударно растут )))

В понедельник писал статью в которой спрашивал, нужны ли Вам состав и параметры моего Портфеля. Большинство проголосовало за открытие. Во вторник опубликую всю необходимую информацию и условия.

Всем, хороший выходных!

Даже несмотря на стремительный рост числа заболевших COVID-19 и объявление карантинов по всему миру, наш рынок продолжил свой поступательный рост.

Поводом послужили новости и слухи вокруг цен на нефть. За неделю цена на черное золото поднялась более чем на +35%. Однако остается на рекордно низких значениях.

В лидерах роста, ожидаемо нефтяники. Сургутнефтегаз +17,7%, Лукойл +17,5%, Роснефть +13,9%. Рост цен на нефть оттолкнул котировки компаний от локальных минимумов.

Недалеко от них ушел НОВАТЭК +13,5%, полный разбор которого я опубликовал во вторник. Компания не совсем нефтяная, но отличному бизнесу только дай повод...

Московская биржа опубликовала результаты торгов за март, и они оказались историческими. Общий объем вырос почти на 50%. Котировки отреагировали ростом на +7,9%.

Полюс, который обновил свои исторические максимумы на этой неделе, остывает, снижаясь на -3,9%.

Явный позитив, захвативший умы инвесторов на нашем рынке, мне мало понятен. Колоссальная дыра в финансовых результатах и капиталах компаний, появится уже после 1-го квартала. Падение доходов, хоть и заложено в котировках, свое полное отражение еще не нашло. Хотя приятно недельку посмотреть, как все твои активы ударно растут )))

В понедельник писал статью в которой спрашивал, нужны ли Вам состав и параметры моего Портфеля. Большинство проголосовало за открытие. Во вторник опубликую всю необходимую информацию и условия.

Всем, хороший выходных!

{kind=link}

Генеральный директор АЛРОСА Сергей Иванов продал часть своей доли в компании и направил денежные средства на борьбу с вирусом в Якутии.

Доля снизилась с 0,0083% до 0,00415%. Выручено боле 18,5 млн рублей.

Комментарий: «Я понимаю, что сейчас далеко не лучшее время для продажи акций, но в нынешних условиях важна максимальная оперативность в закупках. На личные деньги приобрести сегодня дефицитные медицинские средства проще и быстрее»

Думается мне, что если каждый топ-менеджер сделает подобный жест, нужды в средствах защиты и медицинском оборудовании, не будет. Остается только мечтать.

Доля снизилась с 0,0083% до 0,00415%. Выручено боле 18,5 млн рублей.

Комментарий: «Я понимаю, что сейчас далеко не лучшее время для продажи акций, но в нынешних условиях важна максимальная оперативность в закупках. На личные деньги приобрести сегодня дефицитные медицинские средства проще и быстрее»

Думается мне, что если каждый топ-менеджер сделает подобный жест, нужды в средствах защиты и медицинском оборудовании, не будет. Остается только мечтать.

{kind=link}

Forwarded from Инвестируй или проиграешь | Юрий Козлов

😷 Карантин в нашей стране продолжается, большинство российских семей по-прежнему так или иначе находится в состоянии самоизоляции, а их детишки уже наверняка переиграли во все имеющиеся в доме игрушки и требуют обновления ассортимента 🥳.

И пока одни в середине марта в панике продавали акции Детского мира по 70+ рублей (а вдруг упадут до 50 рублей, ТРЦ ведь закрываются по России один за другим?), другие активно совершали покупки на сайте компании, которая спокойно продолжает работать в онлайн режиме, а у курьеров работы в последнее время значительно прибавилось. Причём настолько прибавилось, что Детский мир был вынужден ввести ограничение на минимальную сумму заказа для курьерской доставки в размере 1900 рублей.

📈А как чувствуют себя акции Детского мира? Они чувствую себя просто прекрасно, и уже сегодня благодарят своими котировками тех, кто в середине прошлого месяца продолжал верить в компанию, невзирая на всю неопределённость. Буквально 18 марта акции Детского мира в моменте опускались почти до 70 рублей, а уже сегодня они уверенно приближаются к трёхзначным уровням.

Прошу понять правильно: я ни в коем случае вас не убеждаю, что все невзгоды у компании уже позади, и есть все основания для продолжения ралли – нет. Я лишь ещё раз спешу напомнить, что Детский мир попал в расширенный Перечень из 646 системообразующих организаций РФ, и просто так загнуться этим организациям не дадут!

Поэтому не паникуйте, а сохраняйте трезвость мышления в этой сложившейся ситуации. Да, она сложная для всех нас во всех смыслах этого слова, но именно подобные времена создают прекрасную почву для долгосрочных инвестиций в качественные активы, по привлекательным ценникам!

#DSKY

И пока одни в середине марта в панике продавали акции Детского мира по 70+ рублей (а вдруг упадут до 50 рублей, ТРЦ ведь закрываются по России один за другим?), другие активно совершали покупки на сайте компании, которая спокойно продолжает работать в онлайн режиме, а у курьеров работы в последнее время значительно прибавилось. Причём настолько прибавилось, что Детский мир был вынужден ввести ограничение на минимальную сумму заказа для курьерской доставки в размере 1900 рублей.

📈А как чувствуют себя акции Детского мира? Они чувствую себя просто прекрасно, и уже сегодня благодарят своими котировками тех, кто в середине прошлого месяца продолжал верить в компанию, невзирая на всю неопределённость. Буквально 18 марта акции Детского мира в моменте опускались почти до 70 рублей, а уже сегодня они уверенно приближаются к трёхзначным уровням.

Прошу понять правильно: я ни в коем случае вас не убеждаю, что все невзгоды у компании уже позади, и есть все основания для продолжения ралли – нет. Я лишь ещё раз спешу напомнить, что Детский мир попал в расширенный Перечень из 646 системообразующих организаций РФ, и просто так загнуться этим организациям не дадут!

Поэтому не паникуйте, а сохраняйте трезвость мышления в этой сложившейся ситуации. Да, она сложная для всех нас во всех смыслах этого слова, но именно подобные времена создают прекрасную почву для долгосрочных инвестиций в качественные активы, по привлекательным ценникам!

#DSKY

{kind=link}

Белуга-Групп - фантастический рост, пора продавать

Всем привет, Друзья. Наконец, одна из моих любимых компаний Белуга Групп отчиталась за 2019 год. Напоминаю Вам, что еще в сентябре 2019 года я подготовил специальный «Алкогольный кейс», состоящий из двух компаний: Белуга Групп и Абрау-Дюрсо.

За время удержания кейса, доходность составила 59%. Акции Абрау-Дюрсо остались на месте - минус 1,8%. А вот Белуга прибавила 112%.

Давайте отдадим дань принесшей прибыль компании и разберем отчетность Белуга-Групп по МСФО за 2019 год. Прошлый год для компании выдался рекордным во всех сегментах бизнеса. Выручка +22,3%, прибыль вообще +53%. Она не только прибавила половину, но и впервые в истории превысила 1 млрд рублей. Если посмотреть на динамику за 5 лет, то 19 год добавил ускорения всем производственным показателям. Операционные расходы держатся на оптимальном уровне. Прогнозная EBITDA, также выросла на 53% и достигла 6,5 млрд рублей.

Основные показатели:

Выручка: 53,1 млрд руб. (+22,3%)

Операционные расходы: 15 млрд руб. (+12%)

EBITDA: 6,5 млрд руб. (+53%)

Чистая прибыль: 1,4 млрд руб. (+53%)

Расчетные мультипликаторы (данные на 06.04):

P/E: 21,8

P/BV: 5,55

Debt/EBITDA: 2,14%

Из минусов можно указать увеличение долговой нагрузки. Больше всего прибавили краткосрочные обязательства +41%. Компания продолжила активно наращивать долг.

Еще одним камнем в огород компании будут мультипликаторы, которые показывают явную перекупленность акций. P/E и P/BV вообще на запредельных уровнях. Даже значительное увеличение прибыли не помогли скорректировать мультипликаторы.

Дивиденды компания, традиционно, не платит, чем и заслужила нелюбовь инвесторов. Ликвидность в акциях минимальна. Чтобы загрузить в рынок 100 000 рублей приходится распределять ордера на целый день, чтобы не двинуть котировки.

В целом, Белуга-Групп пример стабильности и устойчивого бизнеса. В период кризисных настроений, продукция компании пользуется повышенным спросов. Текущий карантин тому подтверждение, ведь с прилавков магазинов сметают крепкий алкоголь и весь импорт, который завозит Белуга из-за рубежа. Прибыль и выручка показали отличную динамику. Да и если смотреть за последние 5 лет, компания хорошо прибавила. Думаю тенденция только продолжится.

Как я и говорил в своем анонсе «Алкогольного кейса», удерживать позиции я буду вплоть до отчета. На этом хочу пожелать удачи в дальнейшем развитии компании, но в акциях до момента их хорошей коррекции находится не буду. Абрау, не дожидаясь отчета, я тоже продал. Волатильности в акциях нет и удерживать ее нет необходимости.

Подводя итог, можно сказать, что кейс получился отличным и принес приятную прибыль. Постараюсь и дальше находить и формировать для Вас такие кейсы, которые при минимальных рисках могут показать запредельные доходности.

❗️Не является индивидуальной инвестиционной рекомендацией

Всем привет, Друзья. Наконец, одна из моих любимых компаний Белуга Групп отчиталась за 2019 год. Напоминаю Вам, что еще в сентябре 2019 года я подготовил специальный «Алкогольный кейс», состоящий из двух компаний: Белуга Групп и Абрау-Дюрсо.

За время удержания кейса, доходность составила 59%. Акции Абрау-Дюрсо остались на месте - минус 1,8%. А вот Белуга прибавила 112%.

Давайте отдадим дань принесшей прибыль компании и разберем отчетность Белуга-Групп по МСФО за 2019 год. Прошлый год для компании выдался рекордным во всех сегментах бизнеса. Выручка +22,3%, прибыль вообще +53%. Она не только прибавила половину, но и впервые в истории превысила 1 млрд рублей. Если посмотреть на динамику за 5 лет, то 19 год добавил ускорения всем производственным показателям. Операционные расходы держатся на оптимальном уровне. Прогнозная EBITDA, также выросла на 53% и достигла 6,5 млрд рублей.

Основные показатели:

Выручка: 53,1 млрд руб. (+22,3%)

Операционные расходы: 15 млрд руб. (+12%)

EBITDA: 6,5 млрд руб. (+53%)

Чистая прибыль: 1,4 млрд руб. (+53%)

Расчетные мультипликаторы (данные на 06.04):

P/E: 21,8

P/BV: 5,55

Debt/EBITDA: 2,14%

Из минусов можно указать увеличение долговой нагрузки. Больше всего прибавили краткосрочные обязательства +41%. Компания продолжила активно наращивать долг.

Еще одним камнем в огород компании будут мультипликаторы, которые показывают явную перекупленность акций. P/E и P/BV вообще на запредельных уровнях. Даже значительное увеличение прибыли не помогли скорректировать мультипликаторы.

Дивиденды компания, традиционно, не платит, чем и заслужила нелюбовь инвесторов. Ликвидность в акциях минимальна. Чтобы загрузить в рынок 100 000 рублей приходится распределять ордера на целый день, чтобы не двинуть котировки.

В целом, Белуга-Групп пример стабильности и устойчивого бизнеса. В период кризисных настроений, продукция компании пользуется повышенным спросов. Текущий карантин тому подтверждение, ведь с прилавков магазинов сметают крепкий алкоголь и весь импорт, который завозит Белуга из-за рубежа. Прибыль и выручка показали отличную динамику. Да и если смотреть за последние 5 лет, компания хорошо прибавила. Думаю тенденция только продолжится.

Как я и говорил в своем анонсе «Алкогольного кейса», удерживать позиции я буду вплоть до отчета. На этом хочу пожелать удачи в дальнейшем развитии компании, но в акциях до момента их хорошей коррекции находится не буду. Абрау, не дожидаясь отчета, я тоже продал. Волатильности в акциях нет и удерживать ее нет необходимости.

Подводя итог, можно сказать, что кейс получился отличным и принес приятную прибыль. Постараюсь и дальше находить и формировать для Вас такие кейсы, которые при минимальных рисках могут показать запредельные доходности.

❗️Не является индивидуальной инвестиционной рекомендацией

{kind=link}

Открытый портфель

Всем привет, Друзья. На прошлой неделе я упоминал, что хочу открыть свой портфель для просмотра его состава, сделок и всей статистики. У меня слишком часто спрашивают, какие акции я держу и что покупаю в свой портфель.

У меня, наконец, получилось перенести все сделки и параметры на специальный сервис. Ставлю, как и говорил, чисто символическую оплату - 300 рублей за доступ к портфелю и всем сделкам на 2 месяца, до конца мая. Сделки я совершаю крайне редко, но в ближайшее время за динамикой и покупкой будет интересно следить. Рынок предоставляет хорошие возможности войти в нужные акции.

Тип портфеля - ИИС

Тип ИИС - "А" (возврат НДФЛ)

Открытие - июнь 2018 г.

Горизонт - долгосрочный

Закрытие - план. в 2022 г.

Дивиденды - капитализация.

Пишите мне в личку @Trader_31, я отправлю ссылку на портфель.

Все сделки, суммы, акции - реальны. Я торгую своими деньгами и трепетно отношусь к портфелю ИИС. Стоит упомянуть, что ИИС, лишь один из моих портфелей. Но за ним удобнее и интереснее всего следить. Другие портфели в основном дублируют его. В портфеле не учтены суммы возврата НДФЛ. С ними картина намного красочнее и интереснее. Но эти деньги я благополучно расходую на личные нужды )))

✅ Бонусом к покупке доступа, я обязательно отвечу в личке @Trader_31 на Ваши вопросы, которые у Вас появятся при изучении портфеля.

➕ Если заинтересуетесь созданием портфеля на ресурсе Intelinvest, вот промокод LG69G8IL3D на скидку 20% (хотя вести портфель отлично получается и в excel)

Всем привет, Друзья. На прошлой неделе я упоминал, что хочу открыть свой портфель для просмотра его состава, сделок и всей статистики. У меня слишком часто спрашивают, какие акции я держу и что покупаю в свой портфель.

У меня, наконец, получилось перенести все сделки и параметры на специальный сервис. Ставлю, как и говорил, чисто символическую оплату - 300 рублей за доступ к портфелю и всем сделкам на 2 месяца, до конца мая. Сделки я совершаю крайне редко, но в ближайшее время за динамикой и покупкой будет интересно следить. Рынок предоставляет хорошие возможности войти в нужные акции.

Тип портфеля - ИИС

Тип ИИС - "А" (возврат НДФЛ)

Открытие - июнь 2018 г.

Горизонт - долгосрочный

Закрытие - план. в 2022 г.

Дивиденды - капитализация.

Пишите мне в личку @Trader_31, я отправлю ссылку на портфель.

Все сделки, суммы, акции - реальны. Я торгую своими деньгами и трепетно отношусь к портфелю ИИС. Стоит упомянуть, что ИИС, лишь один из моих портфелей. Но за ним удобнее и интереснее всего следить. Другие портфели в основном дублируют его. В портфеле не учтены суммы возврата НДФЛ. С ними картина намного красочнее и интереснее. Но эти деньги я благополучно расходую на личные нужды )))

✅ Бонусом к покупке доступа, я обязательно отвечу в личке @Trader_31 на Ваши вопросы, которые у Вас появятся при изучении портфеля.

➕ Если заинтересуетесь созданием портфеля на ресурсе Intelinvest, вот промокод LG69G8IL3D на скидку 20% (хотя вести портфель отлично получается и в excel)

{kind=link}

Рынок - материя, призванная удивлять

Последние 2 недели российский рынок показывает чудеса стойкости и позитива. Со своих минимальных отметок Индекс прибавил больше 25%, что в умах некоторых участников торгов заложил сомнение и недовольство. Да и я сам, полностью находясь в позициях, упрекнул себя в том, что ищу причины такого роста. Сегодня хочу порассуждать на эту тему.

Для новичков на рынке, которые хотят сформировать портфель, начало года выдалось максимально полезным. Акции российских компаний в моменте потеряли 50% своей капитализации, создавая отличные возможности получить в портфель активы с двузначными дивидендными доходностями. Скептики и бывалые инвесторы тоже не удержались и покупали акции, хотя покупки делали с толикой сомнения. Да что уж там, даже топ-менеджеры и сами компании решили скупить немного своих акций с рынка.

Мы до такой степени хотели увидеть рынки ниже, что подняли показатели активности на бирже до рекордных значений. Мосбиржа отчиталась о рекордных объемах торгов в марте. Что это означает? Покупки активов широким фронтом, естественно, поддерживают рынок. Действия крупных игроков, старающихся спасти не только бизнес, но и котировки своих компаний, понятны и предсказуемы. Обычно, такие действия происходят на стадии "втягивания в позиции". Это когда позитива в целом нет, но создается внешний фон, способствующий покупке со стороны инвесторов.

Давайте пробежимся по основным триггерам падения: Пандемия, охватившая весь мир, а особенно умы тех, кто читает много новостей. Карантин и закрытие границ сделали свое дело. Деловая активность в некоторых секторах упала до немыслимо низких уровней. Далее, нефть. Я никогда не относился к ней, как к единственной причине падения или роста рынка. Но снижение до 23$ за баррель, не может остаться незамеченным. Сейчас котировки остаются на рекордно низких значениях в 32$. Апсайдом могут служить только слухи и твитты Трампа.

Резюмируем. Мировая рецессия, как бы нам не хотелось другого, началась. Переформатирование бизнесов всех стран, всех секторов - это перспектива ближайших месяцев. Темпы роста вируса вскоре замедлятся, но все равно не позволяют открыть торговые направления и стимулировать экономику. Да и чем стимулировать, ведь наш бюджет наполняется благодаря продажам нефти, цены на которую играют в противоположную сторону.

Наблюдение за ростом в 25% за 2 недели с экрана монитора и за полупустым городом через стекло автомобиля, вызывает диссонанс в восприятии рынка. Рынок - это материя, которая удивит Вас еще не один раз. А я по-прежнему остаюсь оптимистом в инвестиционной деятельности. Все так же считаю наш рынок недооцененным. Продолжаю держать свои позиции и маленькую кубышку на покупку активов чуточку ниже. Всем здоровья!

Последние 2 недели российский рынок показывает чудеса стойкости и позитива. Со своих минимальных отметок Индекс прибавил больше 25%, что в умах некоторых участников торгов заложил сомнение и недовольство. Да и я сам, полностью находясь в позициях, упрекнул себя в том, что ищу причины такого роста. Сегодня хочу порассуждать на эту тему.

Для новичков на рынке, которые хотят сформировать портфель, начало года выдалось максимально полезным. Акции российских компаний в моменте потеряли 50% своей капитализации, создавая отличные возможности получить в портфель активы с двузначными дивидендными доходностями. Скептики и бывалые инвесторы тоже не удержались и покупали акции, хотя покупки делали с толикой сомнения. Да что уж там, даже топ-менеджеры и сами компании решили скупить немного своих акций с рынка.

Мы до такой степени хотели увидеть рынки ниже, что подняли показатели активности на бирже до рекордных значений. Мосбиржа отчиталась о рекордных объемах торгов в марте. Что это означает? Покупки активов широким фронтом, естественно, поддерживают рынок. Действия крупных игроков, старающихся спасти не только бизнес, но и котировки своих компаний, понятны и предсказуемы. Обычно, такие действия происходят на стадии "втягивания в позиции". Это когда позитива в целом нет, но создается внешний фон, способствующий покупке со стороны инвесторов.

Давайте пробежимся по основным триггерам падения: Пандемия, охватившая весь мир, а особенно умы тех, кто читает много новостей. Карантин и закрытие границ сделали свое дело. Деловая активность в некоторых секторах упала до немыслимо низких уровней. Далее, нефть. Я никогда не относился к ней, как к единственной причине падения или роста рынка. Но снижение до 23$ за баррель, не может остаться незамеченным. Сейчас котировки остаются на рекордно низких значениях в 32$. Апсайдом могут служить только слухи и твитты Трампа.

Резюмируем. Мировая рецессия, как бы нам не хотелось другого, началась. Переформатирование бизнесов всех стран, всех секторов - это перспектива ближайших месяцев. Темпы роста вируса вскоре замедлятся, но все равно не позволяют открыть торговые направления и стимулировать экономику. Да и чем стимулировать, ведь наш бюджет наполняется благодаря продажам нефти, цены на которую играют в противоположную сторону.

Наблюдение за ростом в 25% за 2 недели с экрана монитора и за полупустым городом через стекло автомобиля, вызывает диссонанс в восприятии рынка. Рынок - это материя, которая удивит Вас еще не один раз. А я по-прежнему остаюсь оптимистом в инвестиционной деятельности. Все так же считаю наш рынок недооцененным. Продолжаю держать свои позиции и маленькую кубышку на покупку активов чуточку ниже. Всем здоровья!

Всем привет, Друзья. На прошлой неделе опубликовал статью с разбором отчетности АЛРОСА и видением по компании на ближайшее время. Единственный аспект, который мы обсудили вскользь, дивиденды. Хочу сегодня разобраться, увидят ли акционеры дивиденды в этом году и какую сумму сможет направить компания на выплату.

В июне 2019 года руководство компании уточнило дивидендную политику. Утвердили выплату дивидендов - 2 раза в год. В качестве базы расчетов дивидендов используется свободный денежный поток (далее - FCF), который учитывает денежный поток от операционной деятельности после вычета суммы кап. вложений.

В зависимости от коэффициента чистый долг/EBITDA на конец периода, наблюдательный совет формирует промежуточные дивиденды. Значение показателя на конец 2019 года составил 1,06. Следовательно, на выплаты будет направлено от 50% до 70% от FCF (данные с сайта самой компании) Исходя из невнятных показателей продаж и снижения FCF дивидендная выплата по прогнозам составит 2,62 рубля на акцию, или 4,25% доходности по текущим ценам.

В январе 2020 года продажи компании начали оживать, а вот уже в феврале 20-го снова оказались под давлением низкого спроса из-за начала пандемии. В марте продажи опустятся на рекордно низкие уровни. К середине года компания столкнётся со снижением FCF вплоть до нулевых значений. Если мы и получим выплату за 2 полугодие 2019 года, то за 1 полугодие 2020 года, нам сулят лишь минимальные выплаты. Предварительная дата закрытия реестра 15 июля. С учетом режима торгов Т+2, 13 июля крайний день для попадания в реестр.

❗️Данные для исследования брал с сервиса Investmint, который, как нельзя лучше подходит для расчета дивидендов. Промокод для подписчиков канала: PARTICULAR

В июне 2019 года руководство компании уточнило дивидендную политику. Утвердили выплату дивидендов - 2 раза в год. В качестве базы расчетов дивидендов используется свободный денежный поток (далее - FCF), который учитывает денежный поток от операционной деятельности после вычета суммы кап. вложений.

В зависимости от коэффициента чистый долг/EBITDA на конец периода, наблюдательный совет формирует промежуточные дивиденды. Значение показателя на конец 2019 года составил 1,06. Следовательно, на выплаты будет направлено от 50% до 70% от FCF (данные с сайта самой компании) Исходя из невнятных показателей продаж и снижения FCF дивидендная выплата по прогнозам составит 2,62 рубля на акцию, или 4,25% доходности по текущим ценам.

В январе 2020 года продажи компании начали оживать, а вот уже в феврале 20-го снова оказались под давлением низкого спроса из-за начала пандемии. В марте продажи опустятся на рекордно низкие уровни. К середине года компания столкнётся со снижением FCF вплоть до нулевых значений. Если мы и получим выплату за 2 полугодие 2019 года, то за 1 полугодие 2020 года, нам сулят лишь минимальные выплаты. Предварительная дата закрытия реестра 15 июля. С учетом режима торгов Т+2, 13 июля крайний день для попадания в реестр.

❗️Данные для исследования брал с сервиса Investmint, который, как нельзя лучше подходит для расчета дивидендов. Промокод для подписчиков канала: PARTICULAR

{kind=link}

В продолжение к прошлому посту...

Я уже упоминал, что для АЛРОСА позитивным фактором может стать выкуп ее продукции в Гохран. Это процедура поддержит результаты продаж и позволит пополнять бюджет республики дивидендами.

И вот сегодня появилась новость о начале выкупа продукции у компании. Точнее уже в 19 году было выкплено 3 камня на общую сумму 132 млн рублей. В настоящее время закрывается сделка на 5 камней на сумму 350 млн рублей.

Суммы, в общем портфеле незначительны, но приятно, что результаты компании будут поддерживаться и мы можем увидеть незначительное увеличение дивидендов.

Я уже упоминал, что для АЛРОСА позитивным фактором может стать выкуп ее продукции в Гохран. Это процедура поддержит результаты продаж и позволит пополнять бюджет республики дивидендами.

И вот сегодня появилась новость о начале выкупа продукции у компании. Точнее уже в 19 году было выкплено 3 камня на общую сумму 132 млн рублей. В настоящее время закрывается сделка на 5 камней на сумму 350 млн рублей.

Суммы, в общем портфеле незначительны, но приятно, что результаты компании будут поддерживаться и мы можем увидеть незначительное увеличение дивидендов.

{kind=link}

#реклама

Казалось бы, сейчас не самое лучшее время для инвестиций! На самом деле это не совсем так. Для долгосрочных инвесторов сейчас очень хороший момент, чтобы покупать упавшие в цене акции. Вероятнее всего, в будущем они вырастут и можно неплохо заработать.

Почему сейчас выгодно стать клиентом «Тинькофф Инвестиции»?

Все новые клиенты, которые откроют счёт, получат в подарок акцию стоимостью до 20 тысяч рублей. Кроме этого, банк Тинькофф предлагает интересную акцию для новых инвесторов – «Торгуйте без убытков».

Нужно открыть счет и в течение семи дней купить первые акции. Держите их на своем инвестиционном счету 30 дней.

Если стоимость этих активов за это время снижается, то банк возвращает разницу на вашу карту!

Все действующие клиенты могут также получить в подарок акцию стоимостью до 20 тысяч рублей, если дадут рекомендацию другу — и тот откроет и активирует счёт.

Основные моменты "Тинькофф Инвестиции":

- Обслуживание – от 0 руб. в месяц. Комиссия только за сделки.

- Удобное мобильное приложение, круглосуточная поддержка. доступны акции, облигации и ETF.

- В приложение встроена социальная сеть «Пульс», в которой удобно следить за действиями других инвесторов и брать что-то себе на заметку.

- Можно открыть ИИС и получить налоговый вычет 13%. То есть к вашему доходу в годовых прибавятся эти дополнительные 13%, что повысит общую доходность вложений.

- Премиальные клиенты могут участвовать в IPO.

- Мгновенный вывод средств на карту Тинькофф банка. Без комиссий, в том числе в валюте.

Кроме того, «Тинькофф Инвестиции» признан лучшим инвестиционным сервисом в мире по версии Global Finance и каждый 3-й участник Мосбиржи — клиент «Тинькофф Инвестиций».

Если вы клиент Тинькофф банка, то можно прямо онлайн подписать документы об открытии брокерского счета. Если нет, то представители банка бесплатно к вам приедут и привезут необходимые документы.

Казалось бы, сейчас не самое лучшее время для инвестиций! На самом деле это не совсем так. Для долгосрочных инвесторов сейчас очень хороший момент, чтобы покупать упавшие в цене акции. Вероятнее всего, в будущем они вырастут и можно неплохо заработать.

Почему сейчас выгодно стать клиентом «Тинькофф Инвестиции»?

Все новые клиенты, которые откроют счёт, получат в подарок акцию стоимостью до 20 тысяч рублей. Кроме этого, банк Тинькофф предлагает интересную акцию для новых инвесторов – «Торгуйте без убытков».

Нужно открыть счет и в течение семи дней купить первые акции. Держите их на своем инвестиционном счету 30 дней.

Если стоимость этих активов за это время снижается, то банк возвращает разницу на вашу карту!

Все действующие клиенты могут также получить в подарок акцию стоимостью до 20 тысяч рублей, если дадут рекомендацию другу — и тот откроет и активирует счёт.

Основные моменты "Тинькофф Инвестиции":

- Обслуживание – от 0 руб. в месяц. Комиссия только за сделки.

- Удобное мобильное приложение, круглосуточная поддержка. доступны акции, облигации и ETF.

- В приложение встроена социальная сеть «Пульс», в которой удобно следить за действиями других инвесторов и брать что-то себе на заметку.

- Можно открыть ИИС и получить налоговый вычет 13%. То есть к вашему доходу в годовых прибавятся эти дополнительные 13%, что повысит общую доходность вложений.

- Премиальные клиенты могут участвовать в IPO.

- Мгновенный вывод средств на карту Тинькофф банка. Без комиссий, в том числе в валюте.

Кроме того, «Тинькофф Инвестиции» признан лучшим инвестиционным сервисом в мире по версии Global Finance и каждый 3-й участник Мосбиржи — клиент «Тинькофф Инвестиций».

Если вы клиент Тинькофф банка, то можно прямо онлайн подписать документы об открытии брокерского счета. Если нет, то представители банка бесплатно к вам приедут и привезут необходимые документы.

Forwarded from Сигналы РЦБ

Московская биржа - краткий разбор компании

Начну с того, что я решил переименовать Проект «Что покупать в кризис». Боюсь, что мои обзоры могут буть восприняты, как руководство к действию, хотя я стараюсь разбирать компании не только с точки зрения покупок. А выводы могут быть не слишком позитивные, что будет вызывать диссонанс с названием.

Традиционно, компания Московская биржа считается бенифициаром повышенной волатильности на рынке. И не мудрено, ведь компания получает свою прибыль вне зависимости от роста или падения на мировых площадках. В марте 2020 года компания отчиталась о рекордных объемах торгов.

Отчет компании за 2019 год я уже разбирал у себя в блоге. Скажу лишь то, что компания показывает неплохие результаты. Оптимизирует расходы и не дает им расти опережающими темпами. Комиссионные доходы растут год к году. Давление испытывали процентные доходы, за счет постоянного снижения ключевой ставки.

Мультипликаторы: P/E 11,16; P/BV 1,71; ROE 15,32

Мосбиржа ежегодно платит гарантированные дивиденды. В 2019 году почувствовалась легкая нервозность, когда компания не заплатила промежуточные дивиденды, однако полностью рассчиталась по итогам года. За 2019 год планируется распределить 18,1 млрд рублей, что соответствует 7,93 рублям за акцию или 8% доходности.

В текущей ситуации Мосбиржа выглядит, как защитный актив. Хорошо прослеживаются действия инвесторов, которые скупают акции при подходе к 90 рублям. При условии, что практически вся страна закрылась на карантин, Московская биржа по прежнему работает в штатном режиме.

Но не стоит забывать, что акции компании коррелируют с Индексом, да и всем рынком в целом. В случае развития кризисных настроений, есть риск падения активности на бирже. Отсюда могут возникнуть проблемы уже и с доходами самой компании.

Уже долгие годы я удерживаю акции Мосбиржи у себя в долгосрочном портфеле, изредка подкупая ее. Последний раз по 93,3 докупил 24 марта. Неоднократно получил хорошие дивиденды. Думаю, что акции компании должны быть в портфелях долгосрочных инвесторов, но их долю нужно наращивать планомерно, на каждых провалах. Ведь ситуация вокруг пандемии развивается не лучшим образом и страдать в кризис будут все компании, без исключения.

❗️Не является индивидуальной инвестиционной рекомендацией

Ссылку на полный текст статьи с графиками, закреплю внизу ⬇️

Начну с того, что я решил переименовать Проект «Что покупать в кризис». Боюсь, что мои обзоры могут буть восприняты, как руководство к действию, хотя я стараюсь разбирать компании не только с точки зрения покупок. А выводы могут быть не слишком позитивные, что будет вызывать диссонанс с названием.

Традиционно, компания Московская биржа считается бенифициаром повышенной волатильности на рынке. И не мудрено, ведь компания получает свою прибыль вне зависимости от роста или падения на мировых площадках. В марте 2020 года компания отчиталась о рекордных объемах торгов.

Отчет компании за 2019 год я уже разбирал у себя в блоге. Скажу лишь то, что компания показывает неплохие результаты. Оптимизирует расходы и не дает им расти опережающими темпами. Комиссионные доходы растут год к году. Давление испытывали процентные доходы, за счет постоянного снижения ключевой ставки.

Мультипликаторы: P/E 11,16; P/BV 1,71; ROE 15,32

Мосбиржа ежегодно платит гарантированные дивиденды. В 2019 году почувствовалась легкая нервозность, когда компания не заплатила промежуточные дивиденды, однако полностью рассчиталась по итогам года. За 2019 год планируется распределить 18,1 млрд рублей, что соответствует 7,93 рублям за акцию или 8% доходности.

В текущей ситуации Мосбиржа выглядит, как защитный актив. Хорошо прослеживаются действия инвесторов, которые скупают акции при подходе к 90 рублям. При условии, что практически вся страна закрылась на карантин, Московская биржа по прежнему работает в штатном режиме.

Но не стоит забывать, что акции компании коррелируют с Индексом, да и всем рынком в целом. В случае развития кризисных настроений, есть риск падения активности на бирже. Отсюда могут возникнуть проблемы уже и с доходами самой компании.

Уже долгие годы я удерживаю акции Мосбиржи у себя в долгосрочном портфеле, изредка подкупая ее. Последний раз по 93,3 докупил 24 марта. Неоднократно получил хорошие дивиденды. Думаю, что акции компании должны быть в портфелях долгосрочных инвесторов, но их долю нужно наращивать планомерно, на каждых провалах. Ведь ситуация вокруг пандемии развивается не лучшим образом и страдать в кризис будут все компании, без исключения.

❗️Не является индивидуальной инвестиционной рекомендацией

Ссылку на полный текст статьи с графиками, закреплю внизу ⬇️

{kind=link}

Индекс Мосбиржи продолжает свое восхождение. По итогам недели вырос на +4,11%, наполовину отыграв недавнее глобальное падение. Лишь пятница окрасила рынки в красный цвет, сняв перегретость рынка.

В пятницу стало известно решение стран ОПЕК+ о планируемом сокращении добычи нефти. На прошлой неделе взрывной рост нефти заложил решение в котировки. И эту неделю черное золото завершило около нулевой динамикой.

ВТБ без особых новостей показал лучшие результаты +14,1% по итогам недели. Надо будет еще разобраться, в чем история такого роста.

Аэрофлот игнорируя свое ужасное финансовое положение прибавляет в стоимости 12,8%.

В пятницу вышла новость, о рекомендации совета директоров ФСК ЕЭС выплатить дивиденды за 2019 год в размере 0,0095, что соответствует 5,2% дивдоходности. Акции растут на 10% за неделю.

АЛРОСА опубликовала результаты продаж за март, которые ожидаемо снизились на 56% к февралю. Плохие результаты 1 квартала уже заложены в цену акций, что отразилось в росте на +7,7% по итогам недели.

По Московской бирже написал статью с ее кратким разбором. Компания однозначно в текущих условиях чувствует себя хорошо. Акции растут на +6,5%.

Объединенная авиастроительная корпорация выросла за неделю на +4,9%, дав мне возможность, наконец-то, выйти с небольшим убытком из этих акций. Подробнее о портфеле, узнаете в анонсе.

Практически закончил работу над полным разбором компании Русагро. Осталось завершить SWOT-анализ и на следующей неделе представлю статью Вам.

Всем хороших выходных!

В пятницу стало известно решение стран ОПЕК+ о планируемом сокращении добычи нефти. На прошлой неделе взрывной рост нефти заложил решение в котировки. И эту неделю черное золото завершило около нулевой динамикой.

ВТБ без особых новостей показал лучшие результаты +14,1% по итогам недели. Надо будет еще разобраться, в чем история такого роста.

Аэрофлот игнорируя свое ужасное финансовое положение прибавляет в стоимости 12,8%.

В пятницу вышла новость, о рекомендации совета директоров ФСК ЕЭС выплатить дивиденды за 2019 год в размере 0,0095, что соответствует 5,2% дивдоходности. Акции растут на 10% за неделю.

АЛРОСА опубликовала результаты продаж за март, которые ожидаемо снизились на 56% к февралю. Плохие результаты 1 квартала уже заложены в цену акций, что отразилось в росте на +7,7% по итогам недели.

По Московской бирже написал статью с ее кратким разбором. Компания однозначно в текущих условиях чувствует себя хорошо. Акции растут на +6,5%.

Объединенная авиастроительная корпорация выросла за неделю на +4,9%, дав мне возможность, наконец-то, выйти с небольшим убытком из этих акций. Подробнее о портфеле, узнаете в анонсе.

Практически закончил работу над полным разбором компании Русагро. Осталось завершить SWOT-анализ и на следующей неделе представлю статью Вам.

Всем хороших выходных!

{kind=link}

Прочитал интересное интервью телеканалу РБК главы счетной палаты Алексея Кудрина. Вот выдержка:

"Если у нас не перезапустится экономика, если компании сократятся в результате, через два месяца все плохие долги этих компаний, не способных дальше продолжать работу, перекинутся на банки. Так что следующая стадия кризиса затронет банки"

Я также упоминал в своих статьях, что пандемия и карантин будут иметь не разовый эффект, а будут пролонгированного действия. В полной мере негативное влияние на бизнес мы не ощутили. Особенно банки, которые сильно зависят от политических решений.

И это еще мы не узнали решение совета директоров относительно дивидендов. Думаю, что выплачивать полную сумму дивидендов, будет не самым лучшим решением. А вот сколько мы получим - это вопрос насущный.

"Если у нас не перезапустится экономика, если компании сократятся в результате, через два месяца все плохие долги этих компаний, не способных дальше продолжать работу, перекинутся на банки. Так что следующая стадия кризиса затронет банки"

Я также упоминал в своих статьях, что пандемия и карантин будут иметь не разовый эффект, а будут пролонгированного действия. В полной мере негативное влияние на бизнес мы не ощутили. Особенно банки, которые сильно зависят от политических решений.

И это еще мы не узнали решение совета директоров относительно дивидендов. Думаю, что выплачивать полную сумму дивидендов, будет не самым лучшим решением. А вот сколько мы получим - это вопрос насущный.

{kind=link}

Русагро – полный разбор компании + SWOT-анализ

Итоги Русагро за 2019 год вызывают смешанные чувства. С одной стороны выручка, которая увеличилась на 66% и достигла рекордных 138 млрд рублей. С другой стороны расходная часть. Себестоимость увеличивалась опережающими темпами +79%. Значительно подросли административные расходы и расходы на продажи. Также, неожиданно, компания получила убыток от переоценки биологических активов на сумму 4,1 млрд рублей. В итоге чистая прибыль на растущих производственных показателях снизилась на 24% до 9,7 млрд рублей.

Компания активно развивает зарубежные направления продаж. В 2019 году доля экспорта составила 25%. География заметно расширилась. Были произведены первые поставки продукции в Китай.

В структуре выручки Русагро доминирующее положение занимает масложировой сегмент, более 45%. Остальные же направления – это сахарный бизнес, мясное направление, сельскохозяйственный сегмент и молочный. Русагро является растущей компанией, которая скупает предприятия, строит новые производства, вкладывает много средств в развитие.

Капитал компании незначительно вырос на 4,5% до 106 млрд. за счет нераспределенной прибыли. CAPEX в 2019 году составил 16,8 млрд против 15,6 в 18-ом году. На 20-й год компания немного урезала аппетит и затраты составят около 13,5 млрд рублей.

Структура акционеров представлена следующим образом. Более 71% принадлежит Вадиму Мошковичу, основателю компании. Мое мнение, что с freefloat в 20% и основной долей владения в руках одного человека, не самый лучший выбор.

Для сравнения мультипликаторов возьмем ближайшего и самого главного конкурента, торгующегося на нашем рынке, Черкизово. При подготовке сводной таблицы, я не стал даже выбирать лучшие и худшие показатели. Компании идут нога в ногу. Единственным серьезным различием может служить P/BV. У Русагро этот мультипликатор ниже (0,6), что говорит о небольшой перепроданности. Долговая нагрузка у обоих высокая, а окупаемость в годах (P/E 8+) характерная для компаний этого сектора.

Данные брал с удобного скринера-акций FinanceMarker

Дивидендами компания своих акционеров не балует. За 2019 год направлено на дивиденды 33,68 рублей на акцию, что составляет 5,6% доходности.

Русагро является одним из крупнейших вертикально интегрированных агропромышленных холдингов. На российском рынке из аналогов разве что Черкизово. Мне ближе Русагро, так как активно представлена в моем регионе. Это не мешает мне смотреть с толикой скептицизма на отчет за прошлый год. Компании еще стоит поработать над оптимизацией производства, да и в целом над сокращением затрат.

Компания Русагро занимает свое достойное место в моем долгосрочном портфеле. Небольшие дивиденды, оплачиваемые два раза в год, помогают скоротать время в ожидании роста рыночной стоимости акций. Покупать акции или нет, традиционно, решение каждого, но мне Русагро импонирует. По крайней мере в текущем году.

❗️Не является индивидуальной инвестиционной рекомендацией

Ссылку на полный текст статьи с графиками, закреплю внизу ⬇️

Итоги Русагро за 2019 год вызывают смешанные чувства. С одной стороны выручка, которая увеличилась на 66% и достигла рекордных 138 млрд рублей. С другой стороны расходная часть. Себестоимость увеличивалась опережающими темпами +79%. Значительно подросли административные расходы и расходы на продажи. Также, неожиданно, компания получила убыток от переоценки биологических активов на сумму 4,1 млрд рублей. В итоге чистая прибыль на растущих производственных показателях снизилась на 24% до 9,7 млрд рублей.

Компания активно развивает зарубежные направления продаж. В 2019 году доля экспорта составила 25%. География заметно расширилась. Были произведены первые поставки продукции в Китай.

В структуре выручки Русагро доминирующее положение занимает масложировой сегмент, более 45%. Остальные же направления – это сахарный бизнес, мясное направление, сельскохозяйственный сегмент и молочный. Русагро является растущей компанией, которая скупает предприятия, строит новые производства, вкладывает много средств в развитие.

Капитал компании незначительно вырос на 4,5% до 106 млрд. за счет нераспределенной прибыли. CAPEX в 2019 году составил 16,8 млрд против 15,6 в 18-ом году. На 20-й год компания немного урезала аппетит и затраты составят около 13,5 млрд рублей.

Структура акционеров представлена следующим образом. Более 71% принадлежит Вадиму Мошковичу, основателю компании. Мое мнение, что с freefloat в 20% и основной долей владения в руках одного человека, не самый лучший выбор.

Для сравнения мультипликаторов возьмем ближайшего и самого главного конкурента, торгующегося на нашем рынке, Черкизово. При подготовке сводной таблицы, я не стал даже выбирать лучшие и худшие показатели. Компании идут нога в ногу. Единственным серьезным различием может служить P/BV. У Русагро этот мультипликатор ниже (0,6), что говорит о небольшой перепроданности. Долговая нагрузка у обоих высокая, а окупаемость в годах (P/E 8+) характерная для компаний этого сектора.

Данные брал с удобного скринера-акций FinanceMarker

Дивидендами компания своих акционеров не балует. За 2019 год направлено на дивиденды 33,68 рублей на акцию, что составляет 5,6% доходности.

Русагро является одним из крупнейших вертикально интегрированных агропромышленных холдингов. На российском рынке из аналогов разве что Черкизово. Мне ближе Русагро, так как активно представлена в моем регионе. Это не мешает мне смотреть с толикой скептицизма на отчет за прошлый год. Компании еще стоит поработать над оптимизацией производства, да и в целом над сокращением затрат.

Компания Русагро занимает свое достойное место в моем долгосрочном портфеле. Небольшие дивиденды, оплачиваемые два раза в год, помогают скоротать время в ожидании роста рыночной стоимости акций. Покупать акции или нет, традиционно, решение каждого, но мне Русагро импонирует. По крайней мере в текущем году.

❗️Не является индивидуальной инвестиционной рекомендацией

Ссылку на полный текст статьи с графиками, закреплю внизу ⬇️

{kind=link}

Фосагро в 1 квартеле увеличила объем поставок удобрений российским аграриям на 47%. Поставки удобрений на внутренний рынок увеличились на 50%.

Тенденция, озвученная еще в прошлом году Генеральным директором Андреем Гурьевым, продолжится и далее. Все больше российские производители покупают именно отечественные удобрения. А закрытие границ и проблемы с поставками, вынуждают пользоваться продукцией ФосАгро.

Мы уже уведили отражение позитивных сдвигов показателей в котировках. Акции компании вплотную подошли к верхней границе широкого боковика. Уровень 2600 будет сильной зоной сопротивлвения, которую пройти будет крайне тяжело.

Тенденция, озвученная еще в прошлом году Генеральным директором Андреем Гурьевым, продолжится и далее. Все больше российские производители покупают именно отечественные удобрения. А закрытие границ и проблемы с поставками, вынуждают пользоваться продукцией ФосАгро.

Мы уже уведили отражение позитивных сдвигов показателей в котировках. Акции компании вплотную подошли к верхней границе широкого боковика. Уровень 2600 будет сильной зоной сопротивлвения, которую пройти будет крайне тяжело.

{kind=link}

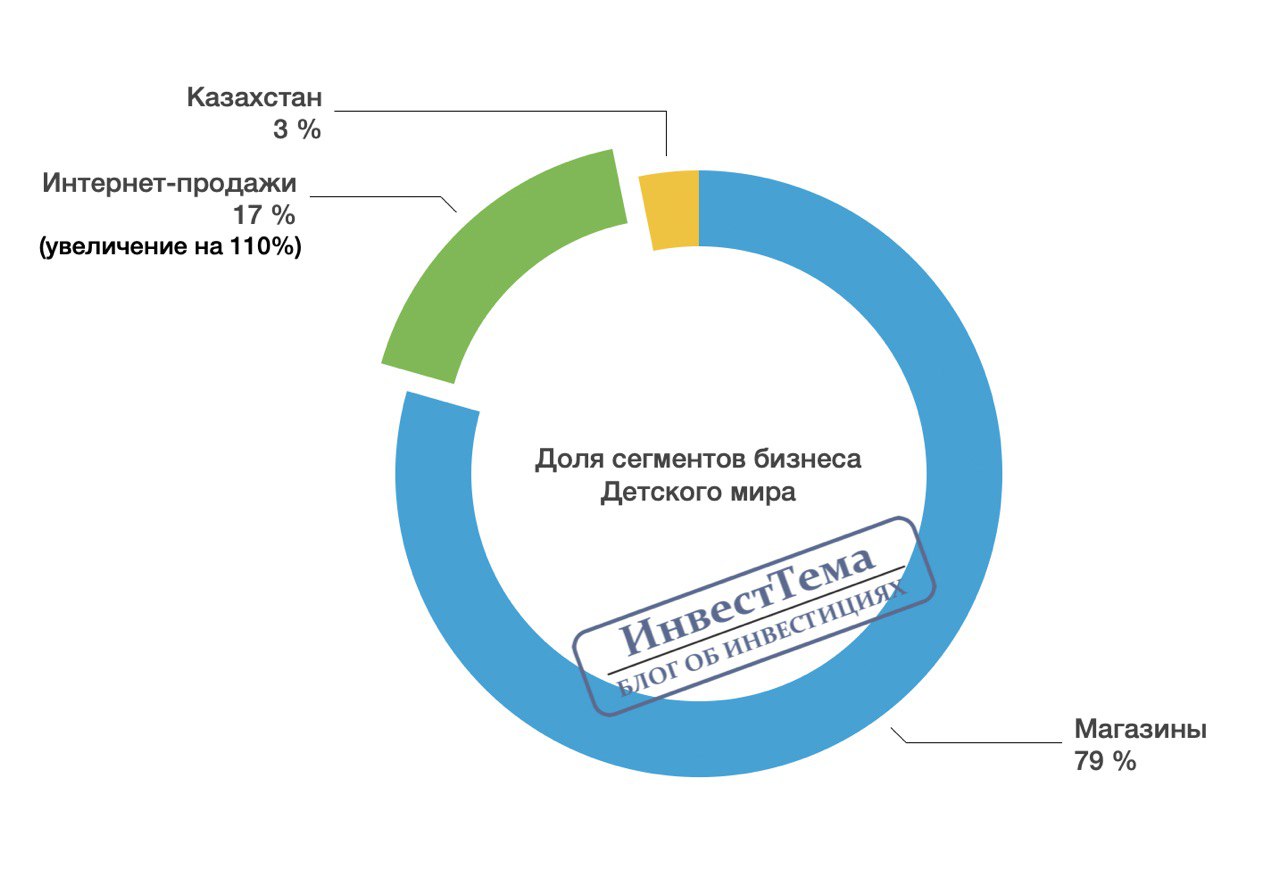

Детский мир представил операционные показатели за первый квартал 2020 года.

Даже не смотря на начинающиеся карантинные меры в марте, показатели хорошие. Всплеск расходов россиян за этот период на рекордных отметках. Многие решили закупиться товарами на несколько месяцев вперед, что и вызвало рост доходов.

Объем консолидированной выручки вырос на 11,2% до 31 млрд рублей. В том числе продажи через интернет-магазин увеличились на 110%, а магазины в Казахстане на 31%

Общие сопоставимые продажи (like-for-like) сети магазинов «Детский мир» в России и Казахстане увеличились на 4,0%, с одновременным ростом числа чеков.

Второй квартал будет менее удачным, но сеть детских магазинов продолжает работать. Отличными темпами развивается интернет торговля. Да и сама компания внесена в список системообразующих предприятий, который в случае неустойчивого положения получат поддержку.

Даже не смотря на начинающиеся карантинные меры в марте, показатели хорошие. Всплеск расходов россиян за этот период на рекордных отметках. Многие решили закупиться товарами на несколько месяцев вперед, что и вызвало рост доходов.

Объем консолидированной выручки вырос на 11,2% до 31 млрд рублей. В том числе продажи через интернет-магазин увеличились на 110%, а магазины в Казахстане на 31%

Общие сопоставимые продажи (like-for-like) сети магазинов «Детский мир» в России и Казахстане увеличились на 4,0%, с одновременным ростом числа чеков.

Второй квартал будет менее удачным, но сеть детских магазинов продолжает работать. Отличными темпами развивается интернет торговля. Да и сама компания внесена в список системообразующих предприятий, который в случае неустойчивого положения получат поддержку.

{kind=link}

Аэрофлот - первый взгляд

Всем привет, Друзья. Вы знаете, что есть такой повод для покупки - «сильно упало». Им многие пользуются и верят в то, что если акции какой-то известной компании упали, значит можно смело покупать, не читая отчетность и не исследуя бизнес этой компании. В последнее время, я получил несколько вопросов об Аэрофлоте. Давайте начнем знакомство с компанией. Тезисно, пробежимся по финансовым показателям и с влиянием пандемии на бизнес. Позднее вернемся к изучению и я подготовлю полный разбор компании и SWOT-анализ.

Во-первых, что такое Аэрофлот? Это компания - лидер авиаперевозок в России. Выручка компании за 2019 год составила 677,8 млрд рублей, увеличившись на 10,8% год к году. Структура выручки следующая: регулярные перевозки - 557 млрд рублей, чартерные и грузовые перевозки - 56,7 млрд рублей, прочая выручка - 64 млрд рублей.

Регулярные перевозки - это основной сегмент бизнеса. Как раз он максимально пострадает от запрета на полеты. Ужесточение карантина, если и не обнулит выручку, то ударит по ней максимально. Первый квартал будет провальный.

Операционные расходы растут опережающими темпами. За 2019 год увеличились на 12,1% до 617 млрд рублей. Оптимизировать расходы задача не из легких. Оплату труда сократить практически не получится. Расходы на поддержание работоспособности предприятия возможно уменьшить, но эффект будет ограниченным. Как итог, прибыль компании сократится в разы.

Капитал Аэрофлота составляет всего 2 млрд рублей. Компания состоит из обязательств по лизингу и других долговых составляющих. Даже в 2019 году компании не удалось сократить обязательства, которые составили 931,4 млрд рублей. Для наглядности использую удобный сервис оценки показателей FinanceMarker

За 2019 год Аэрофлот дивиденды не выплачивает, что еще раз подтверждает шаткое положение на рынке. Да и за 2018 год выплата составила всего 2,86 млрд или 2,57% доходности. Говорить за провальный 2020 год думаю не стоит.

Аэрофлот системообразующиее предприятие. Естественно, государство поддержит компанию. Выделит баснословную сумму для восстановления работоспособности. Но эти меры указывают на то, что жизнестойкость предприятия под вопросом.

Подводя краткий итог, скажу, что меня не прельщает идея покупать компанию, которая лишь с помощью дотаций устоит на ногах. Я и до последних событий не был фанатом Аэрофлота, а текущее положение дел наоборот заставляет задумываться о поиске точек входа в шорт. Спекулятивные покупки имеют место быть. Мы это увидели в росте последних недель. Но от покупок я точно воздержусь.

❗️Не является индивидуальной инвестиционной рекомендацией

Всем привет, Друзья. Вы знаете, что есть такой повод для покупки - «сильно упало». Им многие пользуются и верят в то, что если акции какой-то известной компании упали, значит можно смело покупать, не читая отчетность и не исследуя бизнес этой компании. В последнее время, я получил несколько вопросов об Аэрофлоте. Давайте начнем знакомство с компанией. Тезисно, пробежимся по финансовым показателям и с влиянием пандемии на бизнес. Позднее вернемся к изучению и я подготовлю полный разбор компании и SWOT-анализ.

Во-первых, что такое Аэрофлот? Это компания - лидер авиаперевозок в России. Выручка компании за 2019 год составила 677,8 млрд рублей, увеличившись на 10,8% год к году. Структура выручки следующая: регулярные перевозки - 557 млрд рублей, чартерные и грузовые перевозки - 56,7 млрд рублей, прочая выручка - 64 млрд рублей.

Регулярные перевозки - это основной сегмент бизнеса. Как раз он максимально пострадает от запрета на полеты. Ужесточение карантина, если и не обнулит выручку, то ударит по ней максимально. Первый квартал будет провальный.

Операционные расходы растут опережающими темпами. За 2019 год увеличились на 12,1% до 617 млрд рублей. Оптимизировать расходы задача не из легких. Оплату труда сократить практически не получится. Расходы на поддержание работоспособности предприятия возможно уменьшить, но эффект будет ограниченным. Как итог, прибыль компании сократится в разы.

Капитал Аэрофлота составляет всего 2 млрд рублей. Компания состоит из обязательств по лизингу и других долговых составляющих. Даже в 2019 году компании не удалось сократить обязательства, которые составили 931,4 млрд рублей. Для наглядности использую удобный сервис оценки показателей FinanceMarker

За 2019 год Аэрофлот дивиденды не выплачивает, что еще раз подтверждает шаткое положение на рынке. Да и за 2018 год выплата составила всего 2,86 млрд или 2,57% доходности. Говорить за провальный 2020 год думаю не стоит.

Аэрофлот системообразующиее предприятие. Естественно, государство поддержит компанию. Выделит баснословную сумму для восстановления работоспособности. Но эти меры указывают на то, что жизнестойкость предприятия под вопросом.

Подводя краткий итог, скажу, что меня не прельщает идея покупать компанию, которая лишь с помощью дотаций устоит на ногах. Я и до последних событий не был фанатом Аэрофлота, а текущее положение дел наоборот заставляет задумываться о поиске точек входа в шорт. Спекулятивные покупки имеют место быть. Мы это увидели в росте последних недель. Но от покупок я точно воздержусь.

❗️Не является индивидуальной инвестиционной рекомендацией

{kind=link}