Всем привет, Друзья. Пока идут праздничные выходные заметно вырасла геополитическая напряженность. Ситуация вокруг Ирана и США набирает обороты.

Однако, наш индекс продолжает свое ралли. Рост с начала года на неликвидном рынке составил уже более 2%

Значимых корпоративных новостей за выходные практически не было. Разве что Газпром официально открыл газопровод «Турецкий поток»

Интересна ситуация вокруг Мечела, который ракетой устремился вверх без единого драйвера.

А я ожидая заявлений Трампа по Ирану (кстати, в 19-00) принялся за полный разбор компании МТС

Однако, наш индекс продолжает свое ралли. Рост с начала года на неликвидном рынке составил уже более 2%

Значимых корпоративных новостей за выходные практически не было. Разве что Газпром официально открыл газопровод «Турецкий поток»

Интересна ситуация вокруг Мечела, который ракетой устремился вверх без единого драйвера.

А я ожидая заявлений Трампа по Ирану (кстати, в 19-00) принялся за полный разбор компании МТС

{kind=link}

К закрытию торгов 9 января акции Ростелекома прибавляют в стоимости более 6%

Каких либо драйверов такого бурного роста пока не опубликовано. В ближайшее время увидим, с чем был связан рост и интерес инсайдеров.

Либо это неумелые руки маркетмейкера и по аналогии с ноябрьским подскоком завтра мы увидим возвращение к уровню проторговки.

Каких либо драйверов такого бурного роста пока не опубликовано. В ближайшее время увидим, с чем был связан рост и интерес инсайдеров.

Либо это неумелые руки маркетмейкера и по аналогии с ноябрьским подскоком завтра мы увидим возвращение к уровню проторговки.

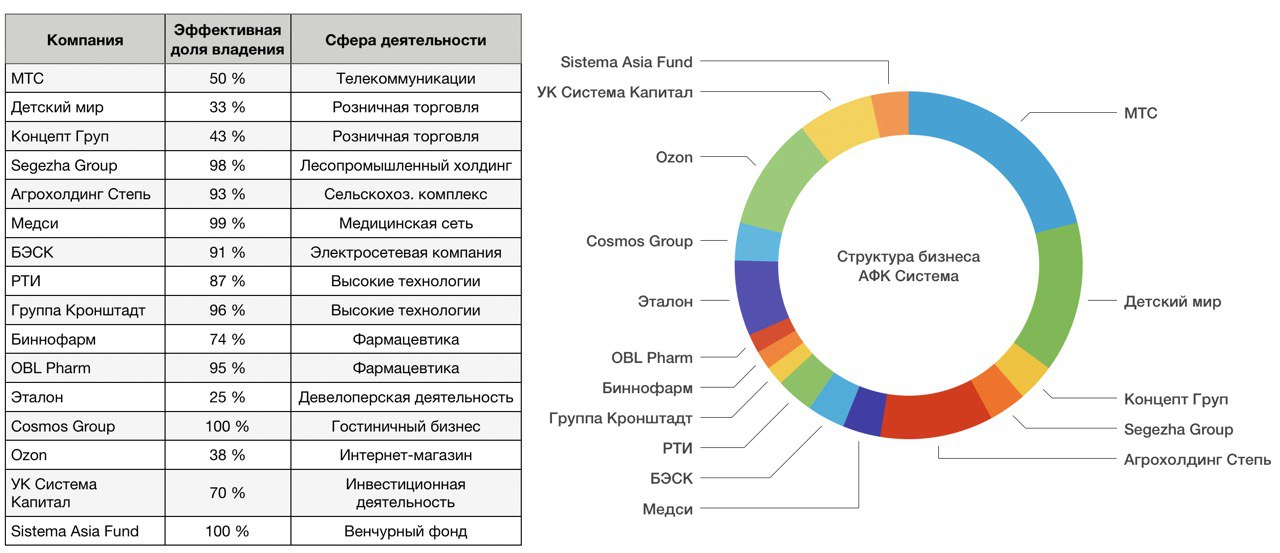

В рамках подготовки полного разбора компании МТС пришлось еще затронуть структуру бизнеса и АФК Система, как основного владельца. По итогам получилась вот такая табличка:

{kind=link}

При подготовке полноценного разбора эмитентов я очень много времени уделяю мелочам и тем ньюансам, которые не знал. Поэтому времени на разбор тратится очень много и в процессе появляются различные полезные артефакты (не знаю, как по другому это назвать)

Поэтому еще одна интересная таблица:

Поэтому еще одна интересная таблица:

{kind=link}

Белуга-групп сообщает:

1️⃣ Общие отгрузки компании за IV кв +15,3%

2️⃣ Отгрузки собственной продукции за IV кв +13,4%

3️⃣Отгрузки партнерских брендов за IV кв +31% и в 2019 г +26,2%

За последние 4 месяца котировки компании прибавили более 40% в весе. Инвесторов в акциях Белуга-Групп хоть и мало, но все они ожидают улучшения финансовых показателей по году, как и я. Пока продолжаю удерживать позиции в своём алкогольном кейсе до годового отчёта.

1️⃣ Общие отгрузки компании за IV кв +15,3%

2️⃣ Отгрузки собственной продукции за IV кв +13,4%

3️⃣Отгрузки партнерских брендов за IV кв +31% и в 2019 г +26,2%

За последние 4 месяца котировки компании прибавили более 40% в весе. Инвесторов в акциях Белуга-Групп хоть и мало, но все они ожидают улучшения финансовых показателей по году, как и я. Пока продолжаю удерживать позиции в своём алкогольном кейсе до годового отчёта.

{kind=link}

Все, что нужно, чтобы поднять капитализацию и интерес инвесторов - это введение нового отчёта. Отчёта о предновогодних продажах, который умело использует Магнит.

Итак, за период с 17 по 31 декабря 2019 г. выручка Компании выросла на 8,5% г/г, при этом сопоставимые продажи увеличились на 0,6%. Сопоставимый трафик увеличился на 2,4%, при этом средний чек сократился на 1,6% за счет снижения среднего количества товаров в корзине.

Данные о предновогодних продажах дают понять, что 4 кв. у Магнита сложится удачно. Новость позитивна с точки зрения восприятия, но не сильно улучшает прогнозы по итогам года. Тем не менее, Магнит к середине дня прибавляет в стоимости более 3%

Итак, за период с 17 по 31 декабря 2019 г. выручка Компании выросла на 8,5% г/г, при этом сопоставимые продажи увеличились на 0,6%. Сопоставимый трафик увеличился на 2,4%, при этом средний чек сократился на 1,6% за счет снижения среднего количества товаров в корзине.

Данные о предновогодних продажах дают понять, что 4 кв. у Магнита сложится удачно. Новость позитивна с точки зрения восприятия, но не сильно улучшает прогнозы по итогам года. Тем не менее, Магнит к середине дня прибавляет в стоимости более 3%

{kind=link}

МТС - полный разбор компании + SWOT-анализ

Всем привет, Друзья. Сегодня полный разбор МТС. Посмотрим на финансовые показатели компании и проведем SWOT-анализ.

Выручка по итогам 9 мес. 19 г. увеличилась на 7,7% до 377 млрд рублей. В 19 году компания стала полностью учитывать показатели МТС Банка, выручка которого занимает около 5% от общего объема. Но даже несмотря на это, какого либо значимого эффекта на финансовые показатели банк не оказывает. По сегментации - 88% приходится на услуги связи и только 12% на реализацию товаров.

Количество мобильных абонентов МТС выросло на 90 тыс. за 1 пол. 19 г. и компания по-прежнему сохраняет лидерство на рынка с долей 30%. Сокращение доли с 31% вызвано ростом числа абонентов у Tele2.

Прибыль за 9 мес. 19 года показала не столь ощутимую динамику, плюс 0,9% и 49,4 млрд рублей. С 2016 по 2018 год МТС ежегодно сокращала себестоимость услуг связи, чем поддерживала прибыль. А вот в 2019 году себестоимость выросла на 17%, оказав давление на показатели.

Капитал компании сократился по итогам 1 полугодия на 47%. Причиной послужил обратный выкуп акций. С помощью buyback компании удалось выкупить собственных акций на 59 млрд руб., что встречает поддержку со стороны инвесторов.

Дивидендам МТС можно посвятить отдельную статью. Пройдусь тезисно. Действительно, компания балует своих акционеров выплатами. В 19 году была принята новая дивидендная политика (мин. выплата 28 руб. на акцию) С учетом этих изменений и спец дивидендов от продажи украинской дочки, выплаты составят около 42 рублей на акцию или более 13% годовых. Эти факторы делают МТС, как любят ее называть многие авторы квазиоблигацией с хорошей гарантированной доходностью.

По структуре акционеров более чем понятно. Основной пакет находится у АФК Система, благодаря чему инвесторы могут получать щедрые дивиденды. Более 47% находится во free float, что на нашем рынке встретишь не часто.

Подводя итог, нужно заметить, что МТС в 2019 году испытывала давление по ряду политических причин. Это и возможный делистинг с Нью-Йоркской биржи, и зависшее состояние ее украинской дочки. Тем не менее, все факторы сложились в пользу МТС. Было принято решение не проводить делистинг с биржи, продать украинскую дочку, хоть и с потерей части денег. Была принята новая дивидендная политика, выплачены спец. дивиденды, произведен обратный выкуп акций. Позитивные новости позволили завершить год на мажорной ноте. Однако, все эти факторы уже заложены в цене. Каких либо апсайдов, кроме дивидендной истории, в ближайшее время я не вижу. МТС нужно развивать свою экосистему и другие направления бизнеса, ведь Tele2 уже висит на хвосте.

❗️Не является индивидуальной инвестиционной рекомендацией

Ссылку на полный текст статьи с графиками, закреплю внизу ⬇️

Всем привет, Друзья. Сегодня полный разбор МТС. Посмотрим на финансовые показатели компании и проведем SWOT-анализ.

Выручка по итогам 9 мес. 19 г. увеличилась на 7,7% до 377 млрд рублей. В 19 году компания стала полностью учитывать показатели МТС Банка, выручка которого занимает около 5% от общего объема. Но даже несмотря на это, какого либо значимого эффекта на финансовые показатели банк не оказывает. По сегментации - 88% приходится на услуги связи и только 12% на реализацию товаров.

Количество мобильных абонентов МТС выросло на 90 тыс. за 1 пол. 19 г. и компания по-прежнему сохраняет лидерство на рынка с долей 30%. Сокращение доли с 31% вызвано ростом числа абонентов у Tele2.

Прибыль за 9 мес. 19 года показала не столь ощутимую динамику, плюс 0,9% и 49,4 млрд рублей. С 2016 по 2018 год МТС ежегодно сокращала себестоимость услуг связи, чем поддерживала прибыль. А вот в 2019 году себестоимость выросла на 17%, оказав давление на показатели.

Капитал компании сократился по итогам 1 полугодия на 47%. Причиной послужил обратный выкуп акций. С помощью buyback компании удалось выкупить собственных акций на 59 млрд руб., что встречает поддержку со стороны инвесторов.

Дивидендам МТС можно посвятить отдельную статью. Пройдусь тезисно. Действительно, компания балует своих акционеров выплатами. В 19 году была принята новая дивидендная политика (мин. выплата 28 руб. на акцию) С учетом этих изменений и спец дивидендов от продажи украинской дочки, выплаты составят около 42 рублей на акцию или более 13% годовых. Эти факторы делают МТС, как любят ее называть многие авторы квазиоблигацией с хорошей гарантированной доходностью.

По структуре акционеров более чем понятно. Основной пакет находится у АФК Система, благодаря чему инвесторы могут получать щедрые дивиденды. Более 47% находится во free float, что на нашем рынке встретишь не часто.

Подводя итог, нужно заметить, что МТС в 2019 году испытывала давление по ряду политических причин. Это и возможный делистинг с Нью-Йоркской биржи, и зависшее состояние ее украинской дочки. Тем не менее, все факторы сложились в пользу МТС. Было принято решение не проводить делистинг с биржи, продать украинскую дочку, хоть и с потерей части денег. Была принята новая дивидендная политика, выплачены спец. дивиденды, произведен обратный выкуп акций. Позитивные новости позволили завершить год на мажорной ноте. Однако, все эти факторы уже заложены в цене. Каких либо апсайдов, кроме дивидендной истории, в ближайшее время я не вижу. МТС нужно развивать свою экосистему и другие направления бизнеса, ведь Tele2 уже висит на хвосте.

❗️Не является индивидуальной инвестиционной рекомендацией

Ссылку на полный текст статьи с графиками, закреплю внизу ⬇️

{kind=link}

В пятницу Индексу Мосбиржи снова удалось переписать свой максимум, сделать за неделю +2,34% и вплотную приблизиться к отметки в 3200 п.

Алроса продолжила публиковать позитивные отчеты, добавляя к стоимости акций 2,9%.

Детский мир закрывает неделю на мажорной ноте в 11% на фоне все более возрастающего интереса частных инвесторов к компании и российскому рынку в целом. Многие неликвидные активы заметно выросли.

Магнит на фоне выхода нового отчета о предновогодних продажах, также закрылся приличным плюсом в 9,1% за неделю. Подробнее ➡️ тут.

В пятницу вышла моя статья с подробным разбором компании МТС. Как обычно, изучил финансовые показатели, сделал выводы по компании и провел SWOT-анализ. Статья выше ⬆️

Жду выхода презентации Стратегии развития компании НМТП. Интересно будет ее разобрать и опубликовать основные тезисы.

Всем удачных выходных!!!

Алроса продолжила публиковать позитивные отчеты, добавляя к стоимости акций 2,9%.

Детский мир закрывает неделю на мажорной ноте в 11% на фоне все более возрастающего интереса частных инвесторов к компании и российскому рынку в целом. Многие неликвидные активы заметно выросли.

Магнит на фоне выхода нового отчета о предновогодних продажах, также закрылся приличным плюсом в 9,1% за неделю. Подробнее ➡️ тут.

В пятницу вышла моя статья с подробным разбором компании МТС. Как обычно, изучил финансовые показатели, сделал выводы по компании и провел SWOT-анализ. Статья выше ⬆️

Жду выхода презентации Стратегии развития компании НМТП. Интересно будет ее разобрать и опубликовать основные тезисы.

Всем удачных выходных!!!

{kind=link}

Кейс из МРСК - промежуточные итоги.

9 декабря я опубликовал пост в которой сформировал кейс из компаний МРСК. Смысл заключался в создании портфеля, из всех МРСК (за исключением Северного Кавказа) в равных долях, сроком на 1 год.

Все обоснования сможете найти в этой статье. Изначально, я собирался проверить кейс после публикаций отчетов за 2019 год. Но ввиду того, что были объявлены и выплачены дивиденды почти по всем компаниям, захотелось взглянуть, как обстоят дела с гэпами и прибылью.

На сегодняшний день картина следующая: с 9 декабря за 1,5 месяца прирост портфеля составил более 15% с учетом выплаченных дивидендов. Все компании показали положительную динамику. Больше всего выросла МРСК Сибири, а незначительное отклонение у МРСК Юга. И не удивительно, ведь именно Юг не стал выплачивать дивиденды.

Продолжаю удерживать кейс МРСК. Следующая проверка уже после выхода годовых отчетов.

❗️Не является индивидуальной инвестиционной рекомендацией

9 декабря я опубликовал пост в которой сформировал кейс из компаний МРСК. Смысл заключался в создании портфеля, из всех МРСК (за исключением Северного Кавказа) в равных долях, сроком на 1 год.

Все обоснования сможете найти в этой статье. Изначально, я собирался проверить кейс после публикаций отчетов за 2019 год. Но ввиду того, что были объявлены и выплачены дивиденды почти по всем компаниям, захотелось взглянуть, как обстоят дела с гэпами и прибылью.

На сегодняшний день картина следующая: с 9 декабря за 1,5 месяца прирост портфеля составил более 15% с учетом выплаченных дивидендов. Все компании показали положительную динамику. Больше всего выросла МРСК Сибири, а незначительное отклонение у МРСК Юга. И не удивительно, ведь именно Юг не стал выплачивать дивиденды.

Продолжаю удерживать кейс МРСК. Следующая проверка уже после выхода годовых отчетов.

❗️Не является индивидуальной инвестиционной рекомендацией

{kind=link}

Краткосрочный взгляд на АЛРОСА

Продажи алмазно-бриллиантовой продукции компании в декабре составили 363,8 млн $, что на 11% выше показателей прошлого года. К концу 2019 г. у АЛРОСА наметилось восстановление продаж, что в свою очередь, хоть немного, но изменит общие итоги в лучшую сторону. Однако по году ожидаю слабые финансовые показатели, которые уже заложены в цене акций, как и тренд на их восстановление.

Сотрудник пресс службы компании заявил: "Признаки восстановления рынка есть, и мы наблюдаем их сразу по нескольким направлениям. Прежде всего, мы видим, что спрос на ювелирные изделия с бриллиантами в мире начал восстанавливаться в третьем квартале»

Отмечу, что компания для себя видит перспективы ухода с рынка части объема продукции из Австралии и Канады, в связи с завершением отработки крупных месторождений, но излишне позитивных прогнозов старается не давать.

Из интересных фактов, нужно отметить заявление главы Якутии о том, что они ожидают дивидендные выплаты от АЛРОСА на уровне, заложенном в бюджете. Однако, бюджет уже принят с учетом ухудшающейся ситуации. Однозначно, что дивиденды компании будут меньше, по сравнению с 2019 годом.

Также, компания рассматривает вопрос о продаже части объема бриллиантовой продукции Гохрану, с целью получения поддержки. С какой целью рассматривается вопрос пока не ясно. Ведь крупных проектов у компании нет, а долговая нагрузка на приемлемом уровне. Пока этот вопрос может остаться только на стадии обсуждения.

Компания по прежнему занимает свое место в моем инвестиционном портфеле. Считаю, что корректировки по финансовым показателям уже учтены рынком. После публикаций о восстановлении продаж с начала декабря акции прибавляют в стоимости более 17% и начинают снова привлекать к себе внимание инвесторов.

Продажи алмазно-бриллиантовой продукции компании в декабре составили 363,8 млн $, что на 11% выше показателей прошлого года. К концу 2019 г. у АЛРОСА наметилось восстановление продаж, что в свою очередь, хоть немного, но изменит общие итоги в лучшую сторону. Однако по году ожидаю слабые финансовые показатели, которые уже заложены в цене акций, как и тренд на их восстановление.

Сотрудник пресс службы компании заявил: "Признаки восстановления рынка есть, и мы наблюдаем их сразу по нескольким направлениям. Прежде всего, мы видим, что спрос на ювелирные изделия с бриллиантами в мире начал восстанавливаться в третьем квартале»

Отмечу, что компания для себя видит перспективы ухода с рынка части объема продукции из Австралии и Канады, в связи с завершением отработки крупных месторождений, но излишне позитивных прогнозов старается не давать.

Из интересных фактов, нужно отметить заявление главы Якутии о том, что они ожидают дивидендные выплаты от АЛРОСА на уровне, заложенном в бюджете. Однако, бюджет уже принят с учетом ухудшающейся ситуации. Однозначно, что дивиденды компании будут меньше, по сравнению с 2019 годом.

Также, компания рассматривает вопрос о продаже части объема бриллиантовой продукции Гохрану, с целью получения поддержки. С какой целью рассматривается вопрос пока не ясно. Ведь крупных проектов у компании нет, а долговая нагрузка на приемлемом уровне. Пока этот вопрос может остаться только на стадии обсуждения.

Компания по прежнему занимает свое место в моем инвестиционном портфеле. Считаю, что корректировки по финансовым показателям уже учтены рынком. После публикаций о восстановлении продаж с начала декабря акции прибавляют в стоимости более 17% и начинают снова привлекать к себе внимание инвесторов.

{kind=link}

На фоне коррекции на рынке есть отличная возможность выбрать следующую компанию, которую будем анализировать и делать детальный разбор. Как всегда определяемся с помощью опроса ⬇️

Какую компанию разобрать следующей

Anonymous Poll

31%

TCS (Тинькофф Банк)

21%

ГМК Норникель

17%

РусАгро (обновить)

17%

Роснефть

14%

Детский мир (обновить)

«Куда нам ещё расти»

Такой фразой прокомментировал глава ЛУКОЙЛа Вагит Алекперов информацию по buyback.

А подробнее: «Вы знаете, что мы утвердили (новую программу buy back — ред.), пока не реализуем практически, но, конечно, рынок демонстрирует достаточно хороший рост наших акций. Куда нам еще расти»

Я не очень люблю все эти заявления топ менеджмента и естественно не основываю свою стратегию на новостях, но все же... Рано или поздно сомнения руководства разделят и инвесторы.

Такой фразой прокомментировал глава ЛУКОЙЛа Вагит Алекперов информацию по buyback.

А подробнее: «Вы знаете, что мы утвердили (новую программу buy back — ред.), пока не реализуем практически, но, конечно, рынок демонстрирует достаточно хороший рост наших акций. Куда нам еще расти»

Я не очень люблю все эти заявления топ менеджмента и естественно не основываю свою стратегию на новостях, но все же... Рано или поздно сомнения руководства разделят и инвесторы.

{kind=link}

Операционные результаты Группы НМТП за 2019 год.

В пятницу Группа НМТП предоставила свои результаты за 2019 год. По итогам года консолидированный грузооборот НМТП составил 142,5 млн тонн, увеличившись на 7,8%

Увеличились объемы перевалки сырой нефти на 18,6% на фоне общего роста экспорта данного сырья из России.

Также увеличились объемы перевалки железорудного сырья на 22,1% и сахара-сырца в 2,1 раза на фоне восстановления объемов поставок тростникового сырья в азиатские страны СНГ.

Грузооборот навалочных грузов показал снижение на 8,6%, а Генеральных грузов на 13,2%

Компания, благодаря увеличению грузооборота наливных грузов, показала рост. Однако все остальные сегменты бизнеса снизились, что и оказало влияние на котировки. По итогам недели акции показали снижение около 3%.

В пятницу Группа НМТП предоставила свои результаты за 2019 год. По итогам года консолидированный грузооборот НМТП составил 142,5 млн тонн, увеличившись на 7,8%

Увеличились объемы перевалки сырой нефти на 18,6% на фоне общего роста экспорта данного сырья из России.

Также увеличились объемы перевалки железорудного сырья на 22,1% и сахара-сырца в 2,1 раза на фоне восстановления объемов поставок тростникового сырья в азиатские страны СНГ.

Грузооборот навалочных грузов показал снижение на 8,6%, а Генеральных грузов на 13,2%

Компания, благодаря увеличению грузооборота наливных грузов, показала рост. Однако все остальные сегменты бизнеса снизились, что и оказало влияние на котировки. По итогам недели акции показали снижение около 3%.

{kind=link}

После 6 недель роста Индексу Мосбиржи все таки удалось уйти в коррекцию. По итогам недели снижение составило -1,6 %

Руководство ВТБ подтвердило прогноз по чистой прибыли в 200 млрд рублей и желание рекомендовать дивиденды в размере 50% от прибыли по МСФО, что поддержало котировки компании. Акциям удалось переписать свои локальные максимумы.

Основатель Яндекса Аркадий Волож озвучил свои планы по продаже 2 млн акций компании в течение 12 месяцев,

В пятницу, на новостях о повышении тарифов со второго полугодия, акции ФСК показали хорошую динамику, прибавив в стоимости +4,6%

Детский мир опубликовал сильные операционные результаты за 2019 год, показав рост выручки на 16%, в том числе на 65% интернет-продаж.

По результатам голосования, под наш следующий разбор попадает компания TCS Group (Тинькофф Банк). Мне самому интересно разобраться в бизнесе этой компании. В ближайшее время приступаю к детальному разбору.

Всем удачных выходных!!!

Руководство ВТБ подтвердило прогноз по чистой прибыли в 200 млрд рублей и желание рекомендовать дивиденды в размере 50% от прибыли по МСФО, что поддержало котировки компании. Акциям удалось переписать свои локальные максимумы.

Основатель Яндекса Аркадий Волож озвучил свои планы по продаже 2 млн акций компании в течение 12 месяцев,

В пятницу, на новостях о повышении тарифов со второго полугодия, акции ФСК показали хорошую динамику, прибавив в стоимости +4,6%

Детский мир опубликовал сильные операционные результаты за 2019 год, показав рост выручки на 16%, в том числе на 65% интернет-продаж.

По результатам голосования, под наш следующий разбор попадает компания TCS Group (Тинькофф Банк). Мне самому интересно разобраться в бизнесе этой компании. В ближайшее время приступаю к детальному разбору.

Всем удачных выходных!!!

{kind=link}

Всем привет, Друзья. Вы наверняка слышали про такую компанию, как ДОХОД, которая популярна в мире финансов. Ежегодно Доход публикует свою Стратегию на российском рынке акций. Если кому-то будет интересно, презентация тут

Для удобства, я приведу Вам краткое описание их стратегий на 2020 год и сводную таблицу всех инвест-идей. Будет интересно вернуться к ней через год и посмотреть, насколько аналитики Дохода оказались правы.

Итак, компания представляет несколько стратегий на нашем рынке:

1️⃣ Стратегия «Акции широкого рынка» или DCF Подразумевает формирование портфеля по составу близкого к индексу Мосбиржи.

2️⃣ Стратегия «Smart Estimate» Подразумевает формирование портфеля из 15-20 компаний, показывающих высокую рентабельность инвестиционного капитала (ROCE) и недоойцененных по мультипликаторам (EV/EBIT).

3️⃣ Стратегия «Дивидендная» Подразумевает формирование портфеля из 15-20 компаний снаибольшей дивидендной доходностью и высокой стабильностью выплат.

Теперь посмотрим на их основные идеи и заполним таблицу ⬇️

Для удобства, я приведу Вам краткое описание их стратегий на 2020 год и сводную таблицу всех инвест-идей. Будет интересно вернуться к ней через год и посмотреть, насколько аналитики Дохода оказались правы.

Итак, компания представляет несколько стратегий на нашем рынке:

1️⃣ Стратегия «Акции широкого рынка» или DCF Подразумевает формирование портфеля по составу близкого к индексу Мосбиржи.

2️⃣ Стратегия «Smart Estimate» Подразумевает формирование портфеля из 15-20 компаний, показывающих высокую рентабельность инвестиционного капитала (ROCE) и недоойцененных по мультипликаторам (EV/EBIT).

3️⃣ Стратегия «Дивидендная» Подразумевает формирование портфеля из 15-20 компаний снаибольшей дивидендной доходностью и высокой стабильностью выплат.

Теперь посмотрим на их основные идеи и заполним таблицу ⬇️

{kind=link}

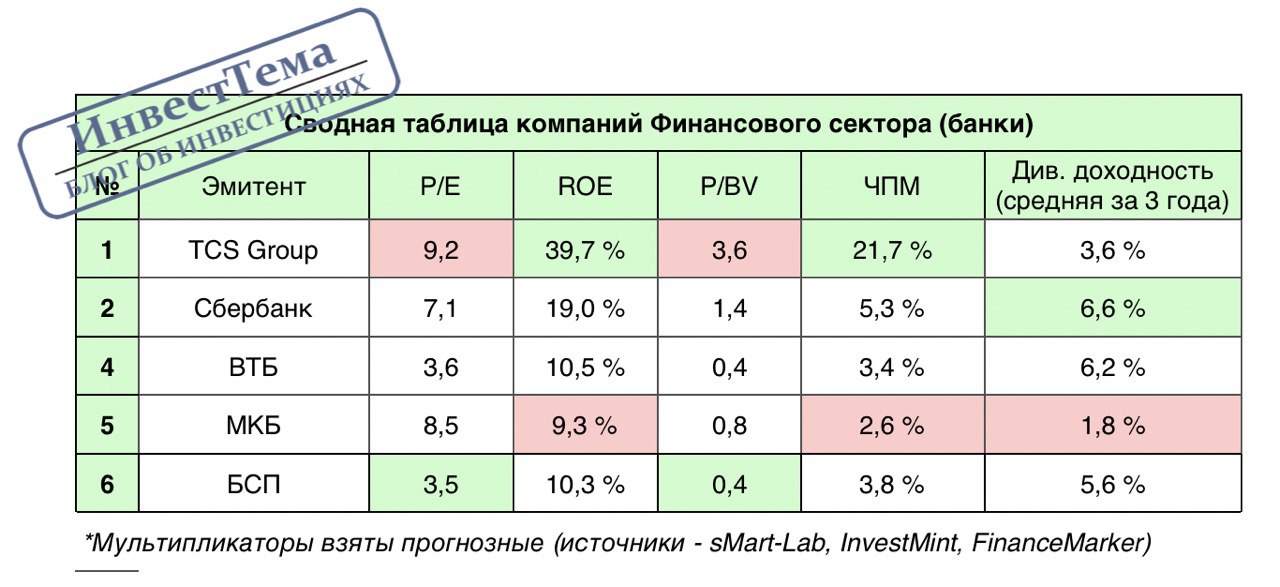

При разборе TCS Group (Тинькофф) я проанализировал мультипликаторы компаний финансового сектора, а именно банков.

В итоге получилась сводная таблица, из которой видно, что TCS достаточно дорогая компания, но онлайн бизнес делает рентабельность капитала банка отличной, как и чистую процентную маржу.

Дивидендная доходность Сбербанка, а особенно привилегированных акций лидирует. ВТБ подбирается вплотную, благодаря предполагаемым дивидендам за 2019 год.

Самым дешевым по мультипликаторам P/E и P/BV является Банк Санкт-Петербург, а Московский кредитный банк отстает по всем показателям.

Напомню, что это лишь малая часть той информации, которая будет в полном разборе компании. А все выводы сделаем в итоговой статье.

В итоге получилась сводная таблица, из которой видно, что TCS достаточно дорогая компания, но онлайн бизнес делает рентабельность капитала банка отличной, как и чистую процентную маржу.

Дивидендная доходность Сбербанка, а особенно привилегированных акций лидирует. ВТБ подбирается вплотную, благодаря предполагаемым дивидендам за 2019 год.

Самым дешевым по мультипликаторам P/E и P/BV является Банк Санкт-Петербург, а Московский кредитный банк отстает по всем показателям.

Напомню, что это лишь малая часть той информации, которая будет в полном разборе компании. А все выводы сделаем в итоговой статье.

{kind=link}

Пятница снова окрасила карту рынка в красный цвет. Индекс Мосбиржи показал снижение по итогам недели в -2,2 %

Основным событием влияющим на котировки становится, как ни странно, не рыночный драйвер, а вирус из Китая. Даже топ менеджмент некоторых компаний, в частности Северстали, заявляет о прямом влиянии этой ситуации на фин показатели.

Как раз Северсталь и начала сезон корпоративной отчетности на российском рынке, показав снижение по всем ключевым показателям. Выручка -4,9%, EBITDA -10,7%, прибыль -13,8%.

Акции компании Алроса продолжили снижение, потеряв за неделю в весе более 11%. Оно и не мудрено, ведь без значимых апсайдов котировкам удалось в январе превысить отметку в 90 руб. На ситуацию смотрю с точки зрения коррекции, ожидаю "сильных" результатов продаж за январь.

Фосагро представила сильные производственные результаты за 4 кв. и весь 2019 год. Объемы производства выросли по всем основным категориям. Объемы продаж показали рост на 7,1% год к году. Увеличила продажи в странах СНГ и внутреннем рынке. Котировки на отчет отреагировали ростом на 2%.

Я продолжаю свой разбор TCS Group (Тинькофф Банк). На следующей неделе будет опубликована статья.

Всем удачных выходных!!!

Основным событием влияющим на котировки становится, как ни странно, не рыночный драйвер, а вирус из Китая. Даже топ менеджмент некоторых компаний, в частности Северстали, заявляет о прямом влиянии этой ситуации на фин показатели.

Как раз Северсталь и начала сезон корпоративной отчетности на российском рынке, показав снижение по всем ключевым показателям. Выручка -4,9%, EBITDA -10,7%, прибыль -13,8%.

Акции компании Алроса продолжили снижение, потеряв за неделю в весе более 11%. Оно и не мудрено, ведь без значимых апсайдов котировкам удалось в январе превысить отметку в 90 руб. На ситуацию смотрю с точки зрения коррекции, ожидаю "сильных" результатов продаж за январь.

Фосагро представила сильные производственные результаты за 4 кв. и весь 2019 год. Объемы производства выросли по всем основным категориям. Объемы продаж показали рост на 7,1% год к году. Увеличила продажи в странах СНГ и внутреннем рынке. Котировки на отчет отреагировали ростом на 2%.

Я продолжаю свой разбор TCS Group (Тинькофф Банк). На следующей неделе будет опубликована статья.

Всем удачных выходных!!!

{kind=link}

TCS Group (Тинькофф) - полный разбор компании + SWOT-анализ

Всем привет, Друзья. Сегодня полный разбор Тинькофф Банк. Посмотрим на финансовые показатели компании и проведем SWOT-анализ.

Выручка, а точнее доход, который получил банк по итогам 9 мес. 19 г., составил 78,4 млрд руб. процентных доходов, увеличив их на 43%, в основном за счет трехкратного увеличения выдачи кредитных карт. Чистая маржа при этом увеличилась практически в 3 раза. Комиссионные доходы банка за 9 мес. увеличились на 177% до 24,8 млрд руб.

Прибыль за 9 мес. составила 21,7 млрд руб, увеличившись на 22%. Основатель Тинькофф банка Олег Тиньков, выступая на форуме Finopolis заявил, что группа заработает в этом году свыше 35 млрд рублей чистой прибыли. Суждено ли этим прогнозам сбыться увидим в годовом отчете. Одновременно с прибылью выросли и административные расходы на 177%, а также расходы на привлечение клиентов.

Капитал компании по итогам 9 месяцев 2019 года составил 76,6 млрд рублей, увеличившись на 20%, за счет сокращения дивидендов и принятию мер по поддержанию достаточности капитала и выполнению требований по Базель III. На сегодняшний день результат оценки капитала Тинькофф составляет 1 (Единицу), что является хорошим показателем.

Для поддержания достаточности Тинькофф пришлось приостановить выплаты дивидендов за оставшуюся часть 19 г., однако уже в 20 году банк планирует вернуться к своей политике дивидендных выплат. Средняя доходность по итогам 3-х лет не превышает 4%, что характерно для компаний роста, но тем не менее выглядит привлекательно.

TCS Group (Тинькофф банк) является отличным примером компании роста, чьи финансовые показатели демонстрируют опережающую динамику по сравнению с другими представителями банковского сектора. Компания не является банком в узком смысле. Это и страховая и IT компания. Благодаря онлайн продажам и отсутствию расходов на представительства, эффективность растет с каждым кварталом. На текущий момент компания платит не высокий дивиденд, формируя капитал, но уже в 2020 году дивидендные доходности вырастут.

Что касается моего мнения, то по всем вышеназванным критериям мне TCS нравится тоже. У меня нет акций в портфеле, но присмотреться к ней на просадках обязательно стоит. Единственный момент, который меня смущает - это жесткое регулирование банковской системы со стороны государства. У нас, по сути, нет крупных, полностью частных банков. Для Тинькофф я выделяю риск перехода управления банка под контроль более крупных структур. Эти риски не могут служить причиной отказа от добавления акций в инвестиционный портфель, но для меня будут основанием держать урезанную их долю.

❗️Не является индивидуальной инвестиционной рекомендацией

Помощь в разборе достаточности капитала ➡️ «Пассивный инвестор»

Ссылку на полный текст статьи с графиками, закреплю внизу ⬇️

Всем привет, Друзья. Сегодня полный разбор Тинькофф Банк. Посмотрим на финансовые показатели компании и проведем SWOT-анализ.

Выручка, а точнее доход, который получил банк по итогам 9 мес. 19 г., составил 78,4 млрд руб. процентных доходов, увеличив их на 43%, в основном за счет трехкратного увеличения выдачи кредитных карт. Чистая маржа при этом увеличилась практически в 3 раза. Комиссионные доходы банка за 9 мес. увеличились на 177% до 24,8 млрд руб.

Прибыль за 9 мес. составила 21,7 млрд руб, увеличившись на 22%. Основатель Тинькофф банка Олег Тиньков, выступая на форуме Finopolis заявил, что группа заработает в этом году свыше 35 млрд рублей чистой прибыли. Суждено ли этим прогнозам сбыться увидим в годовом отчете. Одновременно с прибылью выросли и административные расходы на 177%, а также расходы на привлечение клиентов.

Капитал компании по итогам 9 месяцев 2019 года составил 76,6 млрд рублей, увеличившись на 20%, за счет сокращения дивидендов и принятию мер по поддержанию достаточности капитала и выполнению требований по Базель III. На сегодняшний день результат оценки капитала Тинькофф составляет 1 (Единицу), что является хорошим показателем.

Для поддержания достаточности Тинькофф пришлось приостановить выплаты дивидендов за оставшуюся часть 19 г., однако уже в 20 году банк планирует вернуться к своей политике дивидендных выплат. Средняя доходность по итогам 3-х лет не превышает 4%, что характерно для компаний роста, но тем не менее выглядит привлекательно.

TCS Group (Тинькофф банк) является отличным примером компании роста, чьи финансовые показатели демонстрируют опережающую динамику по сравнению с другими представителями банковского сектора. Компания не является банком в узком смысле. Это и страховая и IT компания. Благодаря онлайн продажам и отсутствию расходов на представительства, эффективность растет с каждым кварталом. На текущий момент компания платит не высокий дивиденд, формируя капитал, но уже в 2020 году дивидендные доходности вырастут.

Что касается моего мнения, то по всем вышеназванным критериям мне TCS нравится тоже. У меня нет акций в портфеле, но присмотреться к ней на просадках обязательно стоит. Единственный момент, который меня смущает - это жесткое регулирование банковской системы со стороны государства. У нас, по сути, нет крупных, полностью частных банков. Для Тинькофф я выделяю риск перехода управления банка под контроль более крупных структур. Эти риски не могут служить причиной отказа от добавления акций в инвестиционный портфель, но для меня будут основанием держать урезанную их долю.

❗️Не является индивидуальной инвестиционной рекомендацией

Помощь в разборе достаточности капитала ➡️ «Пассивный инвестор»

Ссылку на полный текст статьи с графиками, закреплю внизу ⬇️

Неделя на рынке РФ прошла без потрясений. Первую половину индекс рос, но затем скорректировался до 3087 п. В итоге, Индекс Мосбиржи завершил неделю скромным ростом в +0,36%

Аэрофлот оказался в лидерах роста +11,4% на фоне выхода позитивного отчета по РСБУ. Чистая прибыль компании выросла практически в 2 раза.

Яндекс покорил отметку в 3000 рублей за акцию и продолжает расти, показывая отношение инвесторов к IT компании. По итогам недели рост составил 8%

Тинькофф банк в лице TCS Group также ежедневно переписывает свои максимумы, +9,7%. Коррекция последних недель не сказалась на акциях банка. Предположу, что сейчас IT и финтех компании выглядят в глазах инвесторов тихой гаванью, в которой можно укрыться от "коронавируса".

Кстати, по Тинькофф вышла статья на канале, которая в полной мере описывает мое отношение к компании. Читайте подробнее тут ➡️️ статья.

Ритейл чувствовал себя слабо на этой недели. X5 снизилась на -4,2%, Магнит на -2,3%. По-последнему вышел неаудированный отчет, который мы разобрали на нашем втором канале БородаИнвест. Чистая прибыль по МСФО за 2019 год -49%, а рентабельность составила всего 1,3%.

Жду выхода отчетов за 2019 год по интересующим нас компаниям. Обязательно буду разбирать их и делать вывод на 2020 год.

Всем удачных выходных!!!

Аэрофлот оказался в лидерах роста +11,4% на фоне выхода позитивного отчета по РСБУ. Чистая прибыль компании выросла практически в 2 раза.

Яндекс покорил отметку в 3000 рублей за акцию и продолжает расти, показывая отношение инвесторов к IT компании. По итогам недели рост составил 8%

Тинькофф банк в лице TCS Group также ежедневно переписывает свои максимумы, +9,7%. Коррекция последних недель не сказалась на акциях банка. Предположу, что сейчас IT и финтех компании выглядят в глазах инвесторов тихой гаванью, в которой можно укрыться от "коронавируса".

Кстати, по Тинькофф вышла статья на канале, которая в полной мере описывает мое отношение к компании. Читайте подробнее тут ➡️️ статья.

Ритейл чувствовал себя слабо на этой недели. X5 снизилась на -4,2%, Магнит на -2,3%. По-последнему вышел неаудированный отчет, который мы разобрали на нашем втором канале БородаИнвест. Чистая прибыль по МСФО за 2019 год -49%, а рентабельность составила всего 1,3%.

Жду выхода отчетов за 2019 год по интересующим нас компаниям. Обязательно буду разбирать их и делать вывод на 2020 год.

Всем удачных выходных!!!

{kind=link}

АЛРОСА сообщает результаты продаж за январь 2020 года.

В январе Группа АЛРОСА реализовала алмазно-бриллиантовой продукции на общую сумму 405 млн долларов, увеличив этот показатель по сравнению с январем 2019 года на 44%

В течение дня акции АЛРОСА показывали снижение более чем на 5%. Ожидаемо сильные результаты продаж за январь смогли к концу торговой сессии немного сократить просадку. В итоге компания закрыла день падением в -2,93%

Текущее снижение рассматриваю с точки зрения спекулятивных продаж. Общие коррекционные настроения продолжают оказывать влияние на котировки, однако сильные результаты продаж поддержат акции в дальнейшем.

❗️Не является индивидуальной инвестиционной рекомендацией.

В январе Группа АЛРОСА реализовала алмазно-бриллиантовой продукции на общую сумму 405 млн долларов, увеличив этот показатель по сравнению с январем 2019 года на 44%

В течение дня акции АЛРОСА показывали снижение более чем на 5%. Ожидаемо сильные результаты продаж за январь смогли к концу торговой сессии немного сократить просадку. В итоге компания закрыла день падением в -2,93%

Текущее снижение рассматриваю с точки зрения спекулятивных продаж. Общие коррекционные настроения продолжают оказывать влияние на котировки, однако сильные результаты продаж поддержат акции в дальнейшем.

❗️Не является индивидуальной инвестиционной рекомендацией.

{kind=link}