Итоги 2021 года по секторам и планы на 22-ой. Часть 3/3

Продолжаем секторальный анализ…

Нефтегазовый сектор

Рост с начала года составил 25%. Если динамика нефти оказалась умеренной, то бум на газовом рынке дает о себе знать. Зашкаливающие цены на спотовом рынке и спрос на газ в Европе дали толчок акциям Новатэка и Газпрома. Последний обещает рекордные дивиденды, отчего становится интересным даже с текущих значений. Нефтяники идут плечом к плечу, а выбор актива для инвестиций становится тяжелой задачей. Если заспойлерить мою идею, то стоит сказать - «Восток - дело тонкое…»

Электроэнергетика

Сектор просел на 16%, полностью подтверждая тезисы из первой части разбора о слабости дивидендных идей на рынке. Энергетики всегда привлекали дивидендных инвесторов. Финансовые результаты компаний не впечатляют, и в 22-ом не обещают сдвигов в пользу роста. Дивидендная доходность крайне низкая, если учитывать долговой рынок. Отдельные идеи ищите в блоге.

Потребительский сектор

На фоне взрывного роста сырья и привлекательности сырьевых компаний, потреб сектор выглядит крайне слабо. За год сектор упал на 3%. Утягивает вниз фудритейл, который хоть и сохраняет потенциал роста в новом году, за 2021 год сильно просел за счет Ленты и Пятерочки. Амбициозные планы X5 и сделки M&A Ленты позволяют говорить о значительных апсайдах фудритейла в целом.

Химия и нефтехимия

Абсолютным лидером на российском рынке стал данный сектор, плюс 65%. Цены на продукцию сектора продолжат свой рост. Динамика может продолжиться и в новом году. Напомню, что для производства тех же самых удобрений по большей части используется газ, цены на который для наших компаний зафиксированы по нижней планке. Это делает наши компании более перспективными, нежели зарубежные аналоги. Отдаю свое предпочтение более ликвидной Фосагро.

Транспортный сектор

Ну и напоследок разберем транспортников. За год рост сектора составил всего 6%. Конъюнктура складывается наилучшим образом. Цены тех же ставок фрахта судов, ставок полувагонов продолжают свой рост. Если Совкомфлот, о котором писал ранее, не так интересен, то Globaltrans для меня остается фаворитом. ДВМП и НМТП имеют свои недостатки и не попадают в мой вотчлист.

Точечные выводы по итогам 2021 года представлены выше. Как всегда, я склонен оставаться адептом точечных покупок, без слепой эйфории и продолжу готовить для вас полезные статьи с разбором компаний и их отчётностей. Работаем…

@particular_trader

Продолжаем секторальный анализ…

Нефтегазовый сектор

Рост с начала года составил 25%. Если динамика нефти оказалась умеренной, то бум на газовом рынке дает о себе знать. Зашкаливающие цены на спотовом рынке и спрос на газ в Европе дали толчок акциям Новатэка и Газпрома. Последний обещает рекордные дивиденды, отчего становится интересным даже с текущих значений. Нефтяники идут плечом к плечу, а выбор актива для инвестиций становится тяжелой задачей. Если заспойлерить мою идею, то стоит сказать - «Восток - дело тонкое…»

Электроэнергетика

Сектор просел на 16%, полностью подтверждая тезисы из первой части разбора о слабости дивидендных идей на рынке. Энергетики всегда привлекали дивидендных инвесторов. Финансовые результаты компаний не впечатляют, и в 22-ом не обещают сдвигов в пользу роста. Дивидендная доходность крайне низкая, если учитывать долговой рынок. Отдельные идеи ищите в блоге.

Потребительский сектор

На фоне взрывного роста сырья и привлекательности сырьевых компаний, потреб сектор выглядит крайне слабо. За год сектор упал на 3%. Утягивает вниз фудритейл, который хоть и сохраняет потенциал роста в новом году, за 2021 год сильно просел за счет Ленты и Пятерочки. Амбициозные планы X5 и сделки M&A Ленты позволяют говорить о значительных апсайдах фудритейла в целом.

Химия и нефтехимия

Абсолютным лидером на российском рынке стал данный сектор, плюс 65%. Цены на продукцию сектора продолжат свой рост. Динамика может продолжиться и в новом году. Напомню, что для производства тех же самых удобрений по большей части используется газ, цены на который для наших компаний зафиксированы по нижней планке. Это делает наши компании более перспективными, нежели зарубежные аналоги. Отдаю свое предпочтение более ликвидной Фосагро.

Транспортный сектор

Ну и напоследок разберем транспортников. За год рост сектора составил всего 6%. Конъюнктура складывается наилучшим образом. Цены тех же ставок фрахта судов, ставок полувагонов продолжают свой рост. Если Совкомфлот, о котором писал ранее, не так интересен, то Globaltrans для меня остается фаворитом. ДВМП и НМТП имеют свои недостатки и не попадают в мой вотчлист.

Точечные выводы по итогам 2021 года представлены выше. Как всегда, я склонен оставаться адептом точечных покупок, без слепой эйфории и продолжу готовить для вас полезные статьи с разбором компаний и их отчётностей. Работаем…

@particular_trader

{kind=link}

Подборка интересных компаний сектора минеральных удобрений

Наша очередная подборка посвящена производителям удобрений. Среднегодовой темп роста мирового рынка составляет около 3% на фоне ежегодного увеличения населения планеты. Цены на удобрения в минувшем году продемонстрировали хороший рост, и в этом году благоприятная динамика может сохраниться, поскольку власти Поднебесной могут ограничить экспорт удобрений для сокращения вредных выбросов в атмосферу.

Mosaic #MOS

Ведущий американский мировой производитель концентрированных фосфатов и удобрений, входящий в список Fortune 500. На долю компании приходится 13% мирового производства фосфатов и 11% калия. За последние 5 лет темп роста выручки составил 8,9% и чистой прибыли 40%. Низкие складские запасы фосфатов в крупнейших экономиках мира, санкции США против белорусских компаний и ввод компенсационных пошлин на удобрения из России и Марокко, все это будет способствовать росту цен на минеральные удобрения в 2022 году, а, следовательно, и финансовых результатов Mosaic.

📈 Торгуется на Бирже СПБ

Corteva #CTVA

Американский холдинг, представленный в сегментах – семеноводства, защиты растений и цифровых решений, направленных на max повышение производительности. Corteva – результат слияния компаний Dow, DuPont и Pioneer, ставшей независимой публичной компанией с 2019 г. Так, выручка с 2018 г увеличилась на 2,5%, а вместо убытка в $5,1 млрд в 2018 г, в текущем году компания подтверждает планы получения чистой прибыли на уровне $1,6 млрд. Отмечу, рост посевных площадей в Северной Латинской Америке, а также благоприятную ценовую конъюнктуру.

📈 Торгуется на Бирже СПБ.

ФосАгро #PHOR

Один из ведущих мировых производителей фосфорсодержащих удобрений. Вертикальная интеграция бизнеса позволяет компании добиваться низкой себестоимости производства и демонстрировать сильные финансовые результаты. Так, выручка за последнюю пятилетку увеличилась на 87% до 351,5 млрд руб., а чистая прибыль выросла на 68% до 100,8 млрд руб. Среднегодовой темп роста производства фосфорсодержащих удобрений составляет 5,1%. На мировом рынке удобрений сейчас нет перепроизводства, как это было пять лет назад, что позволяет рассчитывать на сохранение высоких цен реализации продукции.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

Наша очередная подборка посвящена производителям удобрений. Среднегодовой темп роста мирового рынка составляет около 3% на фоне ежегодного увеличения населения планеты. Цены на удобрения в минувшем году продемонстрировали хороший рост, и в этом году благоприятная динамика может сохраниться, поскольку власти Поднебесной могут ограничить экспорт удобрений для сокращения вредных выбросов в атмосферу.

Mosaic #MOS

Ведущий американский мировой производитель концентрированных фосфатов и удобрений, входящий в список Fortune 500. На долю компании приходится 13% мирового производства фосфатов и 11% калия. За последние 5 лет темп роста выручки составил 8,9% и чистой прибыли 40%. Низкие складские запасы фосфатов в крупнейших экономиках мира, санкции США против белорусских компаний и ввод компенсационных пошлин на удобрения из России и Марокко, все это будет способствовать росту цен на минеральные удобрения в 2022 году, а, следовательно, и финансовых результатов Mosaic.

📈 Торгуется на Бирже СПБ

Corteva #CTVA

Американский холдинг, представленный в сегментах – семеноводства, защиты растений и цифровых решений, направленных на max повышение производительности. Corteva – результат слияния компаний Dow, DuPont и Pioneer, ставшей независимой публичной компанией с 2019 г. Так, выручка с 2018 г увеличилась на 2,5%, а вместо убытка в $5,1 млрд в 2018 г, в текущем году компания подтверждает планы получения чистой прибыли на уровне $1,6 млрд. Отмечу, рост посевных площадей в Северной Латинской Америке, а также благоприятную ценовую конъюнктуру.

📈 Торгуется на Бирже СПБ.

ФосАгро #PHOR

Один из ведущих мировых производителей фосфорсодержащих удобрений. Вертикальная интеграция бизнеса позволяет компании добиваться низкой себестоимости производства и демонстрировать сильные финансовые результаты. Так, выручка за последнюю пятилетку увеличилась на 87% до 351,5 млрд руб., а чистая прибыль выросла на 68% до 100,8 млрд руб. Среднегодовой темп роста производства фосфорсодержащих удобрений составляет 5,1%. На мировом рынке удобрений сейчас нет перепроизводства, как это было пять лет назад, что позволяет рассчитывать на сохранение высоких цен реализации продукции.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

🇰🇿 Эскалация конфликта в Казахстане продолжается. Отменяются рейсы в страну, запрещается въезд иностранных граждан, а Россия отправила в Казахстан подразделение ВДВ. Внимательно слежу за развитием ситуации, однако она ни как не сказывается на моей долгосрочной стратегии инвестирования и системе принятия решений.

Все геополитические риски - лишь шум рынка. Если вам кажется, что это повлияет на бизнес, экономику и разрушит деловые связи, я вас спешу огорчить. Отдалите график и посмотрите, как сказались события в Беларуси или тот же "Крым" на бизнесе компаний и их котировках? Что мы видели в моменте, и что видим спустя время?

Не принимайте поспешных решений и уберите эмоции. Трезво смотрите на рынок и свой вотчлист. Исследуйте компании и рынок в целом, а не пугайтесь громких заголовков.

Ну а я займусь делом и продолжу готовить для вас фундаментальные разборы несмотря на праздники и новости.

@particular_trader

Все геополитические риски - лишь шум рынка. Если вам кажется, что это повлияет на бизнес, экономику и разрушит деловые связи, я вас спешу огорчить. Отдалите график и посмотрите, как сказались события в Беларуси или тот же "Крым" на бизнесе компаний и их котировках? Что мы видели в моменте, и что видим спустя время?

Не принимайте поспешных решений и уберите эмоции. Трезво смотрите на рынок и свой вотчлист. Исследуйте компании и рынок в целом, а не пугайтесь громких заголовков.

Ну а я займусь делом и продолжу готовить для вас фундаментальные разборы несмотря на праздники и новости.

@particular_trader

Казахстан обрушил рынок. Сургутнефтегаз и Доллар. В Ленту за покупками

Все это узнаете в моем очередном видео с нарезкой полезных фрагментов вебинара ИнвестТема Premium от 04 и 06 января 2022 года:

https://www.youtube.com/watch?v=UF05U8PTa-M

0:00 В этом видео

0:45 Итоги 2021 года

1:55 Что случилось в Казахстане

7:03 Уточняем дивиденды Сургута

11:18 Лента в Рождество

Сегодня рассмотрим ситуацию в Казахстане, как триггер падения рынков. Посчитаем дивиденды Сургутнефтегаза и поговорим вновь о Ленте.

🔥 Еще больше крутых идей в моем YouTube-канале. Лайк под видео меня максимально мотивирует. Спасибо!

Все это узнаете в моем очередном видео с нарезкой полезных фрагментов вебинара ИнвестТема Premium от 04 и 06 января 2022 года:

https://www.youtube.com/watch?v=UF05U8PTa-M

0:00 В этом видео

0:45 Итоги 2021 года

1:55 Что случилось в Казахстане

7:03 Уточняем дивиденды Сургута

11:18 Лента в Рождество

Сегодня рассмотрим ситуацию в Казахстане, как триггер падения рынков. Посчитаем дивиденды Сургутнефтегаза и поговорим вновь о Ленте.

🔥 Еще больше крутых идей в моем YouTube-канале. Лайк под видео меня максимально мотивирует. Спасибо!

{kind=link}

🇷🇺 Прошлая неделя потрепала нервы частным инвесторам. После позитивного старта торгов в новом году, пришли новости из Казахстана, которые вызвали бегство из рисковых активов. Не удивлюсь, если отток капитала из инвестирующих в РФ фонды, возобновится на этой неделе. Индекс Мосбиржи вновь ушел под отметку в 3800 п. и сохраняет шансы склиза вниз.

Однако, вся эта ситуация лишь временная. Долгосрочно рынок сохраняет потенциал роста, а деэскалация конфликта вновь приведет к притоку средств.

Нефть торгуется в пяти процентах ниже своих локальных максимумов. Котировки дорожали на фоне все тех же конфликтов в Казахстане и Ливии. Цены на газ на европейских хабах после пролива в конце года, немного отрастают и держатся выше $1000 за тыс. куб. Для российских газовиков - настоящий подарок.

💵 А вот подарок для валютных трейдеров закончился укреплением рубля к концу праздничной недели. Крайне надеюсь на поход валюты к 73 рублям, где я возобновлю покупки, однако не уверен в скорой реализации этого сценария. Все-таки геополитические риски будут сдерживать рост национальной валюты.

IT-сектор РФ которую неделю в жесткой стагнации. Инвесторов мало волнует перспектива бизнесов и высокое вовлечение населения в сервисы данных компаний. Современным инвесторам подавай лишь прибыль, и чем больше, тем лучше. Яндекс отлетел вниз на 5,8%, VK на 10% ровно, Ozon на 10,7%. И даже зацепило прибыльный HeadHunter, который упал на 11,2%.

🚜 Металлурги и горнодобытчики завершили прошлую неделю разнонаправленно. Все компании следуют за ценами на свое базовое сырье. Норникель и ММК, которым я отдаю свое предпочтение выросли на 1,8% и 2,2% соответственно. Если Норникель я успел взять на коррекции, то вот ММК ни как не попадет ко мне в портфель.

Стоит ли напоминать, что на рынке выигрывает не сильный или умнейший, на рынке выигрывает терпеливый?

Короткая неделя была скудна на корпоративные события, так что ждем запуска полноценной рабочей недели и следим за развитием ситуации в Казахстане. Напомню, что у нас еще есть пара месяцев до предполагаемого повышения ставки ФРС, а значит рынки могут получить дополнительный импульс для роста.

Всем продуктивной недели!

Однако, вся эта ситуация лишь временная. Долгосрочно рынок сохраняет потенциал роста, а деэскалация конфликта вновь приведет к притоку средств.

Нефть торгуется в пяти процентах ниже своих локальных максимумов. Котировки дорожали на фоне все тех же конфликтов в Казахстане и Ливии. Цены на газ на европейских хабах после пролива в конце года, немного отрастают и держатся выше $1000 за тыс. куб. Для российских газовиков - настоящий подарок.

💵 А вот подарок для валютных трейдеров закончился укреплением рубля к концу праздничной недели. Крайне надеюсь на поход валюты к 73 рублям, где я возобновлю покупки, однако не уверен в скорой реализации этого сценария. Все-таки геополитические риски будут сдерживать рост национальной валюты.

IT-сектор РФ которую неделю в жесткой стагнации. Инвесторов мало волнует перспектива бизнесов и высокое вовлечение населения в сервисы данных компаний. Современным инвесторам подавай лишь прибыль, и чем больше, тем лучше. Яндекс отлетел вниз на 5,8%, VK на 10% ровно, Ozon на 10,7%. И даже зацепило прибыльный HeadHunter, который упал на 11,2%.

🚜 Металлурги и горнодобытчики завершили прошлую неделю разнонаправленно. Все компании следуют за ценами на свое базовое сырье. Норникель и ММК, которым я отдаю свое предпочтение выросли на 1,8% и 2,2% соответственно. Если Норникель я успел взять на коррекции, то вот ММК ни как не попадет ко мне в портфель.

Стоит ли напоминать, что на рынке выигрывает не сильный или умнейший, на рынке выигрывает терпеливый?

Короткая неделя была скудна на корпоративные события, так что ждем запуска полноценной рабочей недели и следим за развитием ситуации в Казахстане. Напомню, что у нас еще есть пара месяцев до предполагаемого повышения ставки ФРС, а значит рынки могут получить дополнительный импульс для роста.

Всем продуктивной недели!

{kind=link}

Банк Санкт-Петербург в межсезонье

Среди банков третьего эшелона продолжаем держать руку на пульсе по БСП. В прошлом году акции Банка стали одними из лидеров роста в финансовом секторе. Этому способствовало несколько факторов. Помимо благоприятной конъюнктуры для банковского сектора, Банк Санкт-Петербург в начале 2021 года представил понятную стратегию с четкими целями к 2023 году.

Наличие такой стратегии повышает инвестиционную привлекательность банка, так как дает инвесторам возможность ориентироваться на представленный в цифрах прогноз и объективно оценивать, справляется ли менеджмент с поставленными целями или нет.

Хоть стратегия банка и была рассчитана до 2023 года, многие цели руководство закрыло до 2022, в том числе и по размеру прибыли. Поэтому цели стратегии 2023 были повышены, что благоприятно для акций банка.

Обратный выкуп тоже позитивно повлиял на динамику акций. Менеджмент стремится к высокой рентабельности капитала, а для этого лишний капитал необходимо распределять акционерам. Повышать payout на дивиденды не самая гибкая система в этом случае, поэтому лишний капитал распределяется через обратный выкуп акций, который обещают рассматривать 2 раза в год.

При сохранении высокой рентабельности капитала, менеджмент планирует увеличить размер доли от чистой прибыли, направляемой на дивиденды, что может способствовать переоценке акций.

Однако, слабым местом в этой истории является то, что акции, ввиду своей низкой ликвидности, переоцениваются только в момент значимых событий, например, на проведении обратного выкупа. В остальное время бумаги не интересны широкой массе рыночных участников, поэтому могут находиться в дрейфе. Также, пока payout остается на уровне 20%, дивидендная доходность относительно рынка ниже среднего, поэтому поддержка акциям со стороны дивидендных инвесторов также слаба.

Следующее значимое событие – публикация годового отчета и рассмотрение обратного выкупа, которое пройдет в начале весны. Вероятно, что ближе к событиям интерес к акциям Банка Санкт Петербург может подогреваться.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

Среди банков третьего эшелона продолжаем держать руку на пульсе по БСП. В прошлом году акции Банка стали одними из лидеров роста в финансовом секторе. Этому способствовало несколько факторов. Помимо благоприятной конъюнктуры для банковского сектора, Банк Санкт-Петербург в начале 2021 года представил понятную стратегию с четкими целями к 2023 году.

Наличие такой стратегии повышает инвестиционную привлекательность банка, так как дает инвесторам возможность ориентироваться на представленный в цифрах прогноз и объективно оценивать, справляется ли менеджмент с поставленными целями или нет.

Хоть стратегия банка и была рассчитана до 2023 года, многие цели руководство закрыло до 2022, в том числе и по размеру прибыли. Поэтому цели стратегии 2023 были повышены, что благоприятно для акций банка.

Обратный выкуп тоже позитивно повлиял на динамику акций. Менеджмент стремится к высокой рентабельности капитала, а для этого лишний капитал необходимо распределять акционерам. Повышать payout на дивиденды не самая гибкая система в этом случае, поэтому лишний капитал распределяется через обратный выкуп акций, который обещают рассматривать 2 раза в год.

При сохранении высокой рентабельности капитала, менеджмент планирует увеличить размер доли от чистой прибыли, направляемой на дивиденды, что может способствовать переоценке акций.

Однако, слабым местом в этой истории является то, что акции, ввиду своей низкой ликвидности, переоцениваются только в момент значимых событий, например, на проведении обратного выкупа. В остальное время бумаги не интересны широкой массе рыночных участников, поэтому могут находиться в дрейфе. Также, пока payout остается на уровне 20%, дивидендная доходность относительно рынка ниже среднего, поэтому поддержка акциям со стороны дивидендных инвесторов также слаба.

Следующее значимое событие – публикация годового отчета и рассмотрение обратного выкупа, которое пройдет в начале весны. Вероятно, что ближе к событиям интерес к акциям Банка Санкт Петербург может подогреваться.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

Зачем покупать Россети?

Пора ли покупать или докупать Россети? Этот вопрос волнует многих любителей сетевых компаний, поэтому давайте сегодня взглянем на текущее состояние дел в компании.

Последний доступный отчет нам за третий квартал 2021 года. По нему за 9 месяцев компания получила 798 млрд выручки, что на 11% больше, чем годом ранее. Издержки выросли чуть медленней, поэтому операционная прибыль прибавила 34% г/г до 143 млрд рублей. Как итог, чистая прибыль составила 104,8 млрд (+33,5% г/г).

Однако, сильный прирост результатов год-к-году, обусловлен также эффектом низкой базы 2020 года. Если смотреть прибыль ТТМ, то она составляет 58 млрд рублей, а в 2017-2018 году достигала 90 млрд. Хотя, по выручке и EBITDA компания показывает рекордные для себя значения.

Если смотреть на мультипликаторы, то текущий P/E = 2,5 кажется очень низким, но если мы посмотрим на историю этого показателя, то он всегда такой. В 2017 году P/E Россетей составлял 1,3. P/B также на рекордно низких значениях = 0,13. Это значит, что за 1 собственный рубль вы покупаете 7,7 рублей в капитале компании.

Как акционерам, нам интересно не просто владеть дешевой компанией, а получать от нее возврат, в виде дивидендов или обратного выкупа. По прогнозам аналитиков Россети могут заплатить 0,1085 руб на одну обыкновенную и 0,197 руб на одну привилегированную акцию, что соответствует 9,75% и 11,25% дивидендной доходности от текущих котировок.

Что мы получаем, покупая акции Россетей? Мы становимся владельцами не очень эффективной, но очень дешевой компании, которая выплачивает дивиденды. Дивидендная доходность сопоставима с доходностью надежных облигаций, но в отличие от них, компания может наращивать прибыль и увеличивать дивиденды в перспективе. Поэтому, в широко диверсифицированный портфель, наверное, бумаги можно было бы присмотреть, но вот делать ставку большой долей именно на эту бумагу, навряд ли стоит.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

Пора ли покупать или докупать Россети? Этот вопрос волнует многих любителей сетевых компаний, поэтому давайте сегодня взглянем на текущее состояние дел в компании.

Последний доступный отчет нам за третий квартал 2021 года. По нему за 9 месяцев компания получила 798 млрд выручки, что на 11% больше, чем годом ранее. Издержки выросли чуть медленней, поэтому операционная прибыль прибавила 34% г/г до 143 млрд рублей. Как итог, чистая прибыль составила 104,8 млрд (+33,5% г/г).

Однако, сильный прирост результатов год-к-году, обусловлен также эффектом низкой базы 2020 года. Если смотреть прибыль ТТМ, то она составляет 58 млрд рублей, а в 2017-2018 году достигала 90 млрд. Хотя, по выручке и EBITDA компания показывает рекордные для себя значения.

Если смотреть на мультипликаторы, то текущий P/E = 2,5 кажется очень низким, но если мы посмотрим на историю этого показателя, то он всегда такой. В 2017 году P/E Россетей составлял 1,3. P/B также на рекордно низких значениях = 0,13. Это значит, что за 1 собственный рубль вы покупаете 7,7 рублей в капитале компании.

Как акционерам, нам интересно не просто владеть дешевой компанией, а получать от нее возврат, в виде дивидендов или обратного выкупа. По прогнозам аналитиков Россети могут заплатить 0,1085 руб на одну обыкновенную и 0,197 руб на одну привилегированную акцию, что соответствует 9,75% и 11,25% дивидендной доходности от текущих котировок.

Что мы получаем, покупая акции Россетей? Мы становимся владельцами не очень эффективной, но очень дешевой компании, которая выплачивает дивиденды. Дивидендная доходность сопоставима с доходностью надежных облигаций, но в отличие от них, компания может наращивать прибыль и увеличивать дивиденды в перспективе. Поэтому, в широко диверсифицированный портфель, наверное, бумаги можно было бы присмотреть, но вот делать ставку большой долей именно на эту бумагу, навряд ли стоит.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

Портфель с Магнитом или без?

Акции продуктовых ритейлеров под конец 2021 года прилично скорректировались, поэтому становится интересно, а не подобрать бы кого-нибудь из них в портфель? Одним из таких кандидатов потенциально может быть Магнит, инвестиционную привлекательность которого и оценим.

На данный момент нам доступна отчетность за 9 месяцев 2021 года, на которую и будем ориентироваться. По ней видим, что выручка выросла на 14,5% год к году до 1,3 трлн. При этом, нужно учитывать эффект от приобретения сети “Дикси”, результаты которого начинают учитываться с 3 квартала. Поэтому если сравнивать квартальную выручку, то с учетом Дикси она увеличилась на 28,2% г/г, а без его учета на 13,8% г/г. Можно предположить, что если относительный масштаб прироста благодаря слиянию сетей будет аналогичен третьему кварталу, то в следующем году прирост годовой выручки будет больше на ~25%.

Если смотреть результаты за последние 12 месяцев, то выручка Магнита составила 1,7 трлн, чистая прибыль 45,4 млрд рублей. Из-за такой низкой чистой маржинальности в 2,6% относительно выручки капитализация в 555 млрд выглядит невысокой, а вот относительно прибыли платить столько за Магнит – многовато.

С другой стороны, стоит заметить, что по мультипликатору P/E Магнит последние несколько лет всегда был дороже рынка и текущий P/Е = 12,2 ниже, чем 13,5 в 2017 году или 15,9 в 2018. Низкая маржинальность создает сильный потенциальный эффект рычага. Если сейчас от выручки остается 2,6% чистой прибыль, то стоит увеличить маржинальность всего на 1%, как чистая прибыль вырастет на 38%. При увеличении чистой маржинальности до 5%, чистая прибыль, при условии сохранения размера выручки, практически удвоится.

Дивиденды постепенно увеличиваются и по прогнозу аналитиков в следующие 12 месяцев составят 490 рублей на акцию, что от текущих цен есть 9% годовых. Рост дивидендов, это конечно хорошо, но в условиях роста ключевой ставки подобная доходность, особенно учитывая, что размер выплаты больше чистой прибыли, не есть хорошо.

В итоге имеем сейчас акции Магнита, которые оценены недорого относительно прошлых оценок компании, но дороже рынка. Финансовые показатели в следующих отчетах будут показывать рост за счет присоединения Дикси, что должно оказать поддержку котировкам. Но вот рыночная конъюнктура – рост ключевой ставки и высокие доходности облигаций, наоборот играют против акций. Поэтому, если рассматривать Магнит с точки зрения широко диверсифицированного портфеля, то актив не плохой, но делать на него крупную ставку сейчас, наверное, не самая лучшая инвестиционная идея.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

Акции продуктовых ритейлеров под конец 2021 года прилично скорректировались, поэтому становится интересно, а не подобрать бы кого-нибудь из них в портфель? Одним из таких кандидатов потенциально может быть Магнит, инвестиционную привлекательность которого и оценим.

На данный момент нам доступна отчетность за 9 месяцев 2021 года, на которую и будем ориентироваться. По ней видим, что выручка выросла на 14,5% год к году до 1,3 трлн. При этом, нужно учитывать эффект от приобретения сети “Дикси”, результаты которого начинают учитываться с 3 квартала. Поэтому если сравнивать квартальную выручку, то с учетом Дикси она увеличилась на 28,2% г/г, а без его учета на 13,8% г/г. Можно предположить, что если относительный масштаб прироста благодаря слиянию сетей будет аналогичен третьему кварталу, то в следующем году прирост годовой выручки будет больше на ~25%.

Если смотреть результаты за последние 12 месяцев, то выручка Магнита составила 1,7 трлн, чистая прибыль 45,4 млрд рублей. Из-за такой низкой чистой маржинальности в 2,6% относительно выручки капитализация в 555 млрд выглядит невысокой, а вот относительно прибыли платить столько за Магнит – многовато.

С другой стороны, стоит заметить, что по мультипликатору P/E Магнит последние несколько лет всегда был дороже рынка и текущий P/Е = 12,2 ниже, чем 13,5 в 2017 году или 15,9 в 2018. Низкая маржинальность создает сильный потенциальный эффект рычага. Если сейчас от выручки остается 2,6% чистой прибыль, то стоит увеличить маржинальность всего на 1%, как чистая прибыль вырастет на 38%. При увеличении чистой маржинальности до 5%, чистая прибыль, при условии сохранения размера выручки, практически удвоится.

Дивиденды постепенно увеличиваются и по прогнозу аналитиков в следующие 12 месяцев составят 490 рублей на акцию, что от текущих цен есть 9% годовых. Рост дивидендов, это конечно хорошо, но в условиях роста ключевой ставки подобная доходность, особенно учитывая, что размер выплаты больше чистой прибыли, не есть хорошо.

В итоге имеем сейчас акции Магнита, которые оценены недорого относительно прошлых оценок компании, но дороже рынка. Финансовые показатели в следующих отчетах будут показывать рост за счет присоединения Дикси, что должно оказать поддержку котировкам. Но вот рыночная конъюнктура – рост ключевой ставки и высокие доходности облигаций, наоборот играют против акций. Поэтому, если рассматривать Магнит с точки зрения широко диверсифицированного портфеля, то актив не плохой, но делать на него крупную ставку сейчас, наверное, не самая лучшая инвестиционная идея.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

Подборка интересных компаний Казахстана

В начале 2022 года Казахстан охватила волна беспорядков из-за удорожания топлива для автомобилей, но на сегодняшний день ситуация стабилизировалась. Фондовый рынок отреагировал снижением котировок по основным голубым фишкам и текущая ситуация может стать привлекательной для долгосрочных покупок. Отмечу, доминирующее положение в экономике занимает энергетический сектор, который включает в себя добычу углеводородов, угля и урана. Приступим.

Kazatomprom #KAP@GS

Мировой лидер с 2009 года по добыче природного урана (более 40% мирового производства). Kazatomprom отличает от конкурентов более низкая себестоимость производства и наилучшая маржинальность бизнеса. Выручка за последнюю пятилетку выросла на 34% до 561,9 мрлд тенге, чистая прибыль на 29% до 143,6 млрд тенге. Ядерная энергетика становится перспективной отраслью в свете решений человечества по снижению углеродных выбросов. Так по данным World Nuclear Association, уже в мире строятся более 50 реакторов, а в будущем планируется более 300.

📈 Торгуется на Бирже СПБ.

Kaspi #KSPI

Лидер розничного кредитования в Казахстане. Сфера услуг охватывает платежи, торговую площадку и экосистему финансовых технологий. С 2019 года выручка банка выросла на 42% до 746,255 млрд тенге, чистая прибыль на 62% до 320,833 млрд тенге. Центробанк Казахстана ожидает ускорение роста ВВП с 3,5% до 4% в 2022 году, что позволит компании увеличить процентные и комиссионные доходы. В долгосрочной перспективе Kaspi рассчитывает на международную экспансию, в частности в Азербайджане, в Узбекистане и на Украине. Высокотехнологичный банк с крупнейшей базой клиентов.

📈 Торгуется на Бирже СПБ.

ETF фонд от FinEx #FXKZ

Инвестировать в Казахстанский фондовый рынок можно всего через несколько доступных инструментов, либо диверсифицировать риск и остановиться на ETF фонде FXKZ. Он состоит из 7 акций из сектора энергетики, телекоммуникаций, финансового сектора и ЖКХ. В 2021 году FXKZ показал рост +39,7% против Индекса Мосбиржи в 15,1%. Несмотря на политическую напряженность в стране, перспективы развития фондового рынка Казахстана хорошие благодаря выгодному географическому положению между Китаем и Европой, а также развитому энергетическому сектору.

📈 Торгуется на Мосбирже.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

В начале 2022 года Казахстан охватила волна беспорядков из-за удорожания топлива для автомобилей, но на сегодняшний день ситуация стабилизировалась. Фондовый рынок отреагировал снижением котировок по основным голубым фишкам и текущая ситуация может стать привлекательной для долгосрочных покупок. Отмечу, доминирующее положение в экономике занимает энергетический сектор, который включает в себя добычу углеводородов, угля и урана. Приступим.

Kazatomprom #KAP@GS

Мировой лидер с 2009 года по добыче природного урана (более 40% мирового производства). Kazatomprom отличает от конкурентов более низкая себестоимость производства и наилучшая маржинальность бизнеса. Выручка за последнюю пятилетку выросла на 34% до 561,9 мрлд тенге, чистая прибыль на 29% до 143,6 млрд тенге. Ядерная энергетика становится перспективной отраслью в свете решений человечества по снижению углеродных выбросов. Так по данным World Nuclear Association, уже в мире строятся более 50 реакторов, а в будущем планируется более 300.

📈 Торгуется на Бирже СПБ.

Kaspi #KSPI

Лидер розничного кредитования в Казахстане. Сфера услуг охватывает платежи, торговую площадку и экосистему финансовых технологий. С 2019 года выручка банка выросла на 42% до 746,255 млрд тенге, чистая прибыль на 62% до 320,833 млрд тенге. Центробанк Казахстана ожидает ускорение роста ВВП с 3,5% до 4% в 2022 году, что позволит компании увеличить процентные и комиссионные доходы. В долгосрочной перспективе Kaspi рассчитывает на международную экспансию, в частности в Азербайджане, в Узбекистане и на Украине. Высокотехнологичный банк с крупнейшей базой клиентов.

📈 Торгуется на Бирже СПБ.

ETF фонд от FinEx #FXKZ

Инвестировать в Казахстанский фондовый рынок можно всего через несколько доступных инструментов, либо диверсифицировать риск и остановиться на ETF фонде FXKZ. Он состоит из 7 акций из сектора энергетики, телекоммуникаций, финансового сектора и ЖКХ. В 2021 году FXKZ показал рост +39,7% против Индекса Мосбиржи в 15,1%. Несмотря на политическую напряженность в стране, перспективы развития фондового рынка Казахстана хорошие благодаря выгодному географическому положению между Китаем и Европой, а также развитому энергетическому сектору.

📈 Торгуется на Мосбирже.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

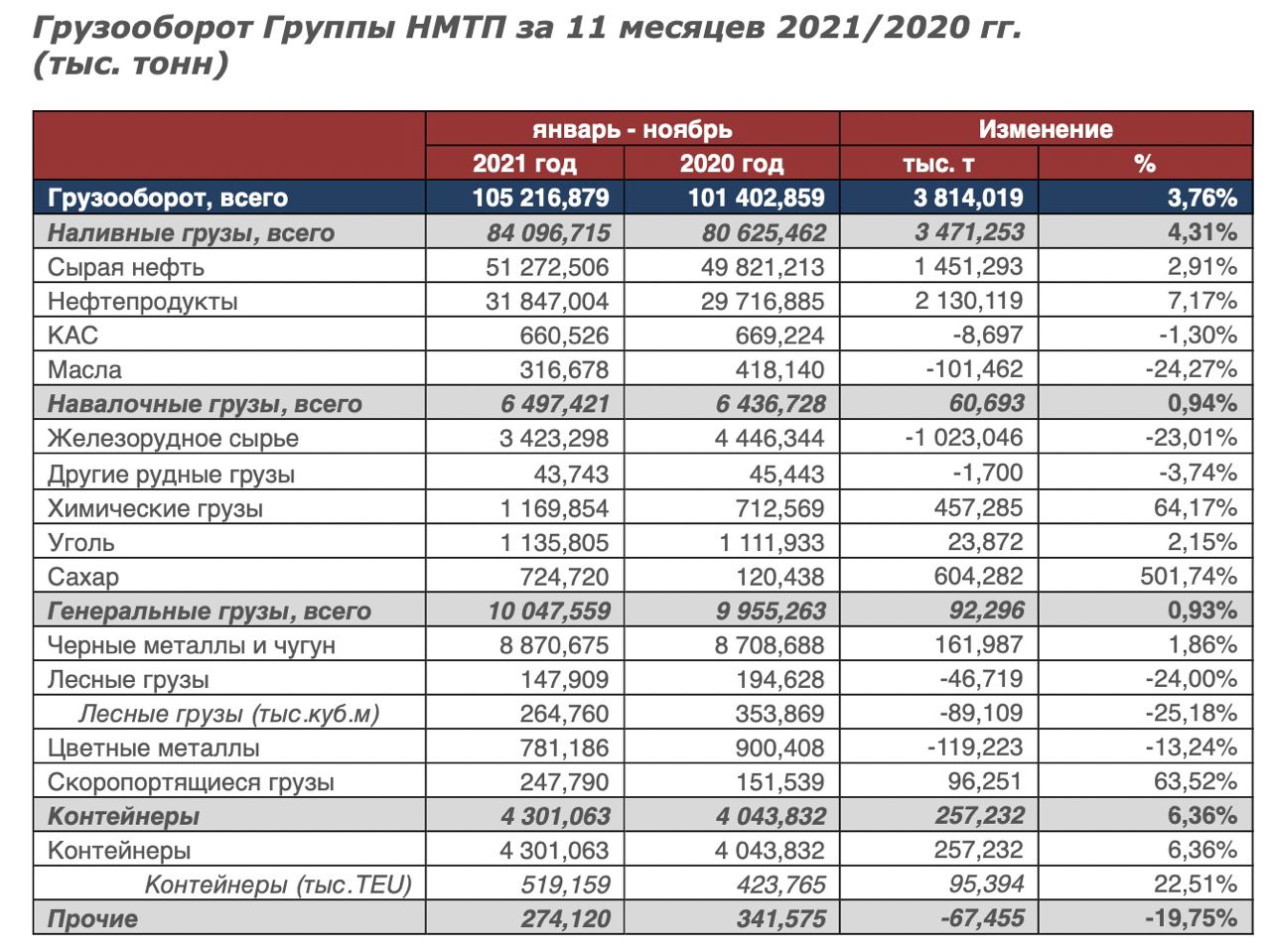

НМТП - инвестиции против спекуляций

Транспортный сектор в 2021 году показал слабое восстановление. В арьергарде шли акции НМТП, чьи результаты значительно уступали конкурентам. Причиной тому служили слабые производственные результаты. В этой статье еще раз пересмотрим идею в НМТП сквозь призму финансовых результатов за 9 месяцев и производственных за 11 месяцев 2021 года.

Итак, выручка компании в отчетном периоде составила $526 млн, увеличившись всего на 9,3% по сравнению с кризисным 20-м годом. Перевалка грузов осталась на уровне прошлого года, равно, как и за 11 месяцев. Нефтеналивные грузы увеличились всего на 4,3%, в то время, как навалочные меньше чем на 1%.

На фоне роста объемов экспорта нефти, результаты НМТП выглядят очень слабо. Даже увеличение квот на добычу, в рамках сделки ОПЕК+, не помогают нарастить выручку. Нефтяные компании все больше прибегают к транспортировке другими путями, нежели морские порты.

Радуют операционные расходы, которые также остались на уровне прошлого года. За 9 месяцев в два раза упали финансовые расходы, а курсовые разницы вообще показали положительное сальдо. Если в 2020 году убыток по этой статье составлял $167,8 млн, то в 2021 получена прибыль в $5,4 млн.

Именно финансовые переоценки позволили нарастить прибыль до $255 млн, против убытка годом ранее. Ни о каком органическом росте бизнеса речь не идет. Ввиду этого мы и видим такую слабую динамику акций. Про долговую нагрузку и мультипликаторы сейчас не вижу смысла упоминать, лучше давайте подведем итог.

Итак, с точки зрения инвестиций НМТП - не лучшая идея. Слабые производственные показатели тому подтверждение. Лучше дождаться улучшение конъюнктуры, прежде чем принимать решения. Со спекулятивной стороны акции выглядят чуть лучше. Сильная зона поддержки на 6,8-6,9 рублям может служить точкой отскока, но о полноценном развороте я бы пока не говорил.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

Транспортный сектор в 2021 году показал слабое восстановление. В арьергарде шли акции НМТП, чьи результаты значительно уступали конкурентам. Причиной тому служили слабые производственные результаты. В этой статье еще раз пересмотрим идею в НМТП сквозь призму финансовых результатов за 9 месяцев и производственных за 11 месяцев 2021 года.

Итак, выручка компании в отчетном периоде составила $526 млн, увеличившись всего на 9,3% по сравнению с кризисным 20-м годом. Перевалка грузов осталась на уровне прошлого года, равно, как и за 11 месяцев. Нефтеналивные грузы увеличились всего на 4,3%, в то время, как навалочные меньше чем на 1%.

На фоне роста объемов экспорта нефти, результаты НМТП выглядят очень слабо. Даже увеличение квот на добычу, в рамках сделки ОПЕК+, не помогают нарастить выручку. Нефтяные компании все больше прибегают к транспортировке другими путями, нежели морские порты.

Радуют операционные расходы, которые также остались на уровне прошлого года. За 9 месяцев в два раза упали финансовые расходы, а курсовые разницы вообще показали положительное сальдо. Если в 2020 году убыток по этой статье составлял $167,8 млн, то в 2021 получена прибыль в $5,4 млн.

Именно финансовые переоценки позволили нарастить прибыль до $255 млн, против убытка годом ранее. Ни о каком органическом росте бизнеса речь не идет. Ввиду этого мы и видим такую слабую динамику акций. Про долговую нагрузку и мультипликаторы сейчас не вижу смысла упоминать, лучше давайте подведем итог.

Итак, с точки зрения инвестиций НМТП - не лучшая идея. Слабые производственные показатели тому подтверждение. Лучше дождаться улучшение конъюнктуры, прежде чем принимать решения. Со спекулятивной стороны акции выглядят чуть лучше. Сильная зона поддержки на 6,8-6,9 рублям может служить точкой отскока, но о полноценном развороте я бы пока не говорил.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

Информационные шакалы и психология

После безрезультативных переговоров РФ и стран НАТО, по рынку прокатилась волна распродаж. Risk-off на максимумах. В сети появились даже заявления о повышении риска дефолта России на 20%, ядерной войне и прочей ереси.

Цели средств массовой информации можно понять. Они, как информационные шакалы, дерутся за кусок внимания со стороны зрителя. А вот моя цель - «Успокоить и вернуть свои и ваши мысли в рабочую колею» Поэтому даже в такие фазы рынка продолжаю готовить для вас и премиум подписчиков спокойную фундаментальную аналитику. При этом «философии инвестирования отдаю ключевую роль, для чего и провел вебинар на кануне нового года в премиум канале.

Если и покупать сейчас, то фундаментально сильные компании, о которых мы говорили весь прошлый год. Сократите маржинальные позиции, частично либо полностью спекулятивные. И напоминаю в который раз:

💬 «На рынке выигрывает не смелый, не умный или удачливый. На рынке выигрывает терпеливый»

@particular_trader

После безрезультативных переговоров РФ и стран НАТО, по рынку прокатилась волна распродаж. Risk-off на максимумах. В сети появились даже заявления о повышении риска дефолта России на 20%, ядерной войне и прочей ереси.

Цели средств массовой информации можно понять. Они, как информационные шакалы, дерутся за кусок внимания со стороны зрителя. А вот моя цель - «Успокоить и вернуть свои и ваши мысли в рабочую колею» Поэтому даже в такие фазы рынка продолжаю готовить для вас и премиум подписчиков спокойную фундаментальную аналитику. При этом «философии инвестирования отдаю ключевую роль, для чего и провел вебинар на кануне нового года в премиум канале.

Если и покупать сейчас, то фундаментально сильные компании, о которых мы говорили весь прошлый год. Сократите маржинальные позиции, частично либо полностью спекулятивные. И напоминаю в который раз:

💬 «На рынке выигрывает не смелый, не умный или удачливый. На рынке выигрывает терпеливый»

@particular_trader

{kind=link}

Рабочие будни Premium подписчика

Друзья, продолжаю знакомить вас с той работой, которую мы провели с премиум подписчиками на прошедшей неделе.

🔥 Неделя выдалась жаркой. К вечеру пятницы немного откупили индекс, но все равно считаю правильной тактикой формирование стрессоустойчивого портфеля. Для этого ушел частью портфеля в ряд надежных ETF фондов и пристально слежу за компаниями из моего вотчлиста. Следующая неделя точно даст возможность закупиться.

Доступ ко всем портфелям и сделкам доступен Premium подписчикам онлайн с задержкой до 1 минуты.

🎬 На этой неделе провели большой вебинар с разбором текущей ситуации на рынке, моих инвест-идей и вотчлиста. Поговорили о потребительском секторе и о некоторых его представителях. Спец-темой на этот раз стал фундаментальный разбор АФК Системы, в котором наглядно продемонстрировал, как анализировать компании.

📈 В рубрику Технический обзор Premium на этой неделе попали: Лента, ММК, М.Видео, НМТП, Новатэк. Выделили уровни, которые можно использовать в работе.

📚 База знаний продолжает наполняться полезными статьями. В такой фазе рынка необходимо прокачать себя в области работы с облигациями. Написали серию статей на эту тематику. Полезное дополнение к премиум каналу.

📊 Полностью обновлена Сводная таблица. Подправлены целевые уровни по более чем 120 компаниям и отрисованны графики с теханализом. Для удобства добавил доли позиций, с помощью которых можно видеть, какие активы я планирую докупать. Очень удобный инструмент!

Завтра вас еще ждет новое видео, а в понедельник продолжим активно разбираться с рынком, искать перспективные идеи на рынке РФ и США. Premium - это полезная, качественная и спокойная аналитика, которая поможет вам в принятии решений и формировании доходного, сбалансированного портфеля. Работаем…

Условия подключения 👉🏻 Premium доступа

Подключить 👉🏻 @Trader_31

Пишите, я вышлю все необходимые инструкции

Друзья, продолжаю знакомить вас с той работой, которую мы провели с премиум подписчиками на прошедшей неделе.

🔥 Неделя выдалась жаркой. К вечеру пятницы немного откупили индекс, но все равно считаю правильной тактикой формирование стрессоустойчивого портфеля. Для этого ушел частью портфеля в ряд надежных ETF фондов и пристально слежу за компаниями из моего вотчлиста. Следующая неделя точно даст возможность закупиться.

Доступ ко всем портфелям и сделкам доступен Premium подписчикам онлайн с задержкой до 1 минуты.

🎬 На этой неделе провели большой вебинар с разбором текущей ситуации на рынке, моих инвест-идей и вотчлиста. Поговорили о потребительском секторе и о некоторых его представителях. Спец-темой на этот раз стал фундаментальный разбор АФК Системы, в котором наглядно продемонстрировал, как анализировать компании.

📈 В рубрику Технический обзор Premium на этой неделе попали: Лента, ММК, М.Видео, НМТП, Новатэк. Выделили уровни, которые можно использовать в работе.

📚 База знаний продолжает наполняться полезными статьями. В такой фазе рынка необходимо прокачать себя в области работы с облигациями. Написали серию статей на эту тематику. Полезное дополнение к премиум каналу.

📊 Полностью обновлена Сводная таблица. Подправлены целевые уровни по более чем 120 компаниям и отрисованны графики с теханализом. Для удобства добавил доли позиций, с помощью которых можно видеть, какие активы я планирую докупать. Очень удобный инструмент!

Завтра вас еще ждет новое видео, а в понедельник продолжим активно разбираться с рынком, искать перспективные идеи на рынке РФ и США. Premium - это полезная, качественная и спокойная аналитика, которая поможет вам в принятии решений и формировании доходного, сбалансированного портфеля. Работаем…

Условия подключения 👉🏻 Premium доступа

Подключить 👉🏻 @Trader_31

Пишите, я вышлю все необходимые инструкции

Северсталь - надо готовиться. М.Видео в отстающих. Белуга и ее перспективы

Все это узнаете в моем очередном видео с нарезкой полезных фрагментов вебинара ИнвестТема Premium от 12 января 2022 года:

https://www.youtube.com/watch?v=V51nE_m_fEE

0:00 В этом видео

1:29 Разбор Северстали

6:07 Целевые уровни Северстали

8:34 Взгляд на Белугу

15:48 Падение М.Видео

Сегодня разберем одного из металлургов - Северсталь. Окинем взглядом Белугу с ее 1000-м магазином ВинЛаб. И поговорим о компании М.Видео и ее месте в e-commerce в России.

🔥 Еще больше крутых идей в моем YouTube-канале. Лайк под видео меня максимально мотивирует. Спасибо!

Все это узнаете в моем очередном видео с нарезкой полезных фрагментов вебинара ИнвестТема Premium от 12 января 2022 года:

https://www.youtube.com/watch?v=V51nE_m_fEE

0:00 В этом видео

1:29 Разбор Северстали

6:07 Целевые уровни Северстали

8:34 Взгляд на Белугу

15:48 Падение М.Видео

Сегодня разберем одного из металлургов - Северсталь. Окинем взглядом Белугу с ее 1000-м магазином ВинЛаб. И поговорим о компании М.Видео и ее месте в e-commerce в России.

🔥 Еще больше крутых идей в моем YouTube-канале. Лайк под видео меня максимально мотивирует. Спасибо!

{kind=link}

АФК Система и ее дочки. Часть 1/2

Когда мне на разбор попадает отчетность компании, то алгоритм прост. Изучаем финансы, (отчет о прибылях и убытках, о движении денежных средств, баланс), смотрим на мультипликаторы, дивидендную политику и прочее. Делаем выводы. Но когда у меня на столе лежит отчетность АФК Системы, то тут начинается целое расследование.

Напомню, что Система - холдинговая компания, которая сама по себе не производит продукцию и не предоставляет услуги. То есть всю работу за нее делают дочерние компании, а Система лишь консолидирует показатели дочерних компаний у себя в отчете. По факту, АФК тот же частный инвестор. Возврат инвестиций может получить только дивидендами, либо прибылью с продажи активов.

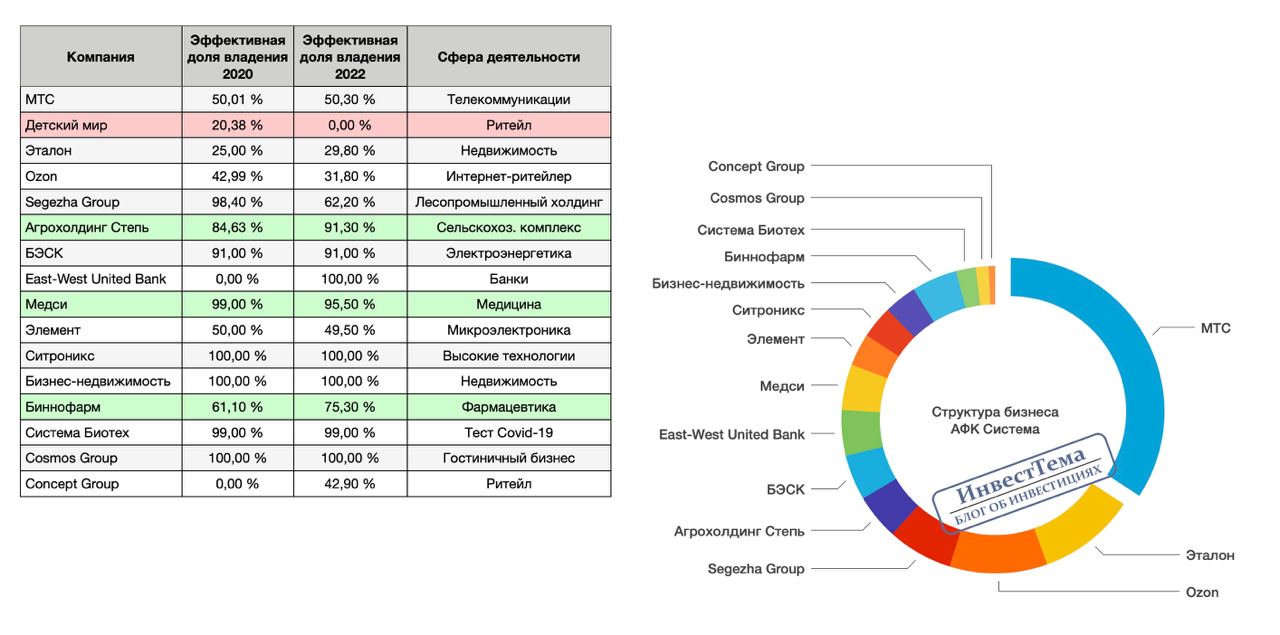

Поэтому изучать Систему нужно, через ее дочек, о которых мы поговорим далее. Итак, базовым активом в портфеле АФК остается МТС. Телеком приносит постоянный денежный поток в виде дивидендов, прирастает в выручке и прибыли, хоть и слабыми темпами.

Банковский сегмент тоже интересен. АФК владеет МТС Банком, через саму материнскую компанию, East-West United Bank - европейским карманным банком, а также посматривает на Bank Home Credit, слухи о продаже которого появились в сети. Пока это слухи, делать выводы рано, но сделка была бы крайне интересной.

Далее рассмотрим еще две очень важные компании холдинга. Системе принадлежит в Ozon всего 31,8%, однако компания делает большую ставку на него. Темпы роста бизнеса впечатляют. Выручка выросла за 9 месяцев на 68%, а GMV показатель вообще на 123%. О прибыли говорить не приходится, так как e-commerce куда сложнее, чем классический бизнес.

Чего не скажешь о Сегеже - более понятном и рентабельном предприятии. Выручка за период растет на 36,1%, а скорректированная прибыль составила 10,5 млрд рублей, против убытка годом ранее. Но это еще не весь бизнес АФК. Далее поговорим о еще нескольких компаниях. Продолжение 🔜

@particular_trader

Когда мне на разбор попадает отчетность компании, то алгоритм прост. Изучаем финансы, (отчет о прибылях и убытках, о движении денежных средств, баланс), смотрим на мультипликаторы, дивидендную политику и прочее. Делаем выводы. Но когда у меня на столе лежит отчетность АФК Системы, то тут начинается целое расследование.

Напомню, что Система - холдинговая компания, которая сама по себе не производит продукцию и не предоставляет услуги. То есть всю работу за нее делают дочерние компании, а Система лишь консолидирует показатели дочерних компаний у себя в отчете. По факту, АФК тот же частный инвестор. Возврат инвестиций может получить только дивидендами, либо прибылью с продажи активов.

Поэтому изучать Систему нужно, через ее дочек, о которых мы поговорим далее. Итак, базовым активом в портфеле АФК остается МТС. Телеком приносит постоянный денежный поток в виде дивидендов, прирастает в выручке и прибыли, хоть и слабыми темпами.

Банковский сегмент тоже интересен. АФК владеет МТС Банком, через саму материнскую компанию, East-West United Bank - европейским карманным банком, а также посматривает на Bank Home Credit, слухи о продаже которого появились в сети. Пока это слухи, делать выводы рано, но сделка была бы крайне интересной.

Далее рассмотрим еще две очень важные компании холдинга. Системе принадлежит в Ozon всего 31,8%, однако компания делает большую ставку на него. Темпы роста бизнеса впечатляют. Выручка выросла за 9 месяцев на 68%, а GMV показатель вообще на 123%. О прибыли говорить не приходится, так как e-commerce куда сложнее, чем классический бизнес.

Чего не скажешь о Сегеже - более понятном и рентабельном предприятии. Выручка за период растет на 36,1%, а скорректированная прибыль составила 10,5 млрд рублей, против убытка годом ранее. Но это еще не весь бизнес АФК. Далее поговорим о еще нескольких компаниях. Продолжение 🔜

@particular_trader

{kind=link}

АФК Система и ее дочки. Часть 2/2

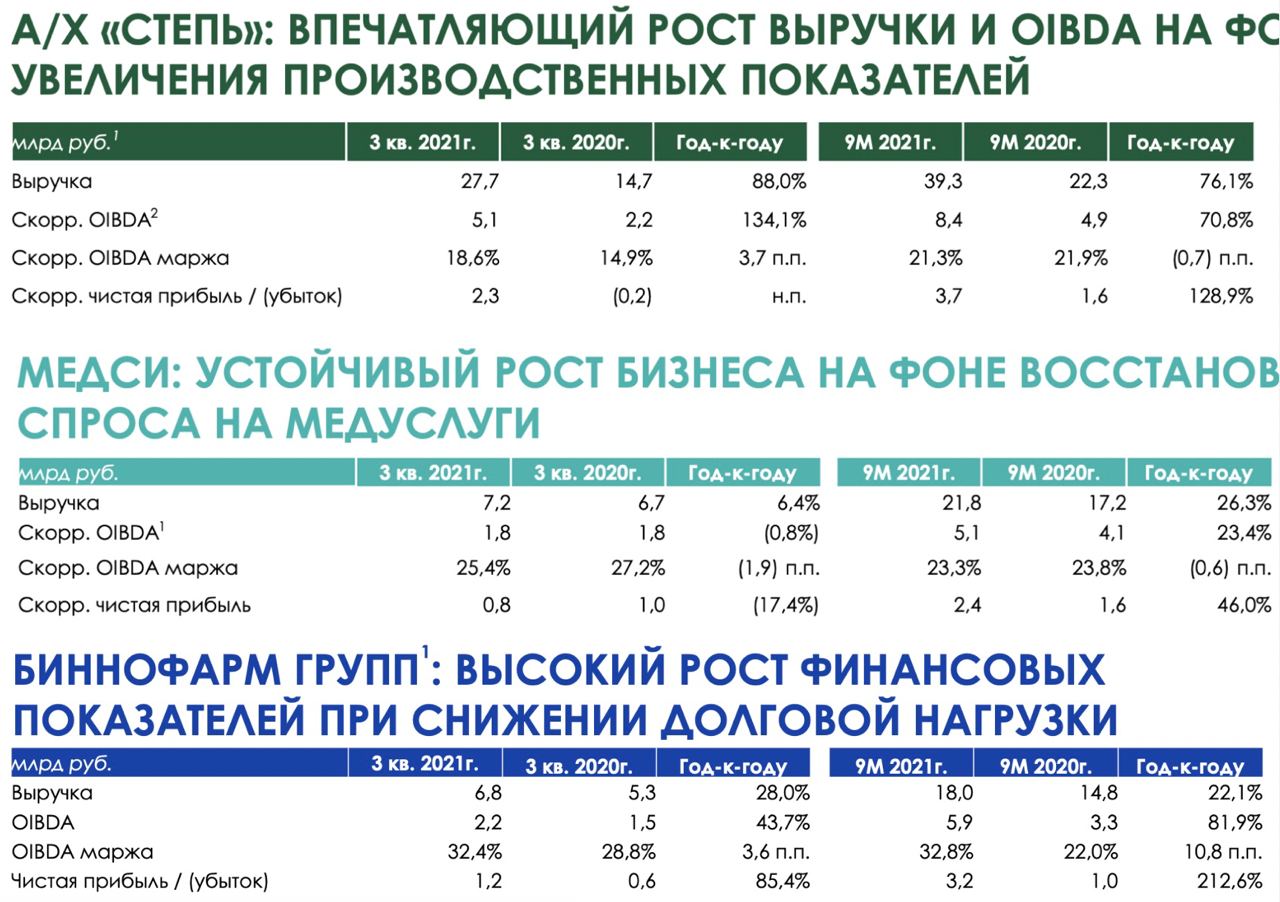

Напоследок я оставил самое вкусное. Троица потенциальных IPOшек. Компаний, чьи результаты говорят сами за себя. Итак:

Агрохолдинг Степь нарастил выручку за 9 месяцев 2021 года на 76%, а прибыль удвоил. Валовый сбор продукции только за последний год увеличился на 30%, а с 2019 года на 50%. И это сельхоз сектор.

Медси прибавляет 26% год к году по выручке и почти 50% по прибыли. Широко представлена в сегменте клинико-диагностических центров, скупает более мелкие предприятия и очень выгодно смотрится в период развития пандемии.

Биннофарм - та самая фармацевтическая компания, которая производит Спутник-V. Система нарастила свою долю в компании до 75,3% и готовит фармацевта к IPO. Дайте два и на сдачу «Система BioTech» производящую реагенты для выявления Covid-19.

Итак, эта троица перспективных компаний вскоре будет размещена на бирже. Напомню, что в прошлый раз, когда компаний размещала Ozon, это послужило поводом для пампа акций. Этого же я жду и от этих размещений. Теперь давайте посмотрим на консолидированные показатели.

Выручка компании за последний большой период - 9 месяцев 2021 года выросла на 15,7% до 576,7 млн рублей. Себестоимость продаж и операционные расходы немного обгоняют выручку и растут на 18,7% и 24,1% соответственно.

Финансовые расходы немного снизились, а убыток по курсовым разницам годом ранее сменился околонулевой динамикой. Это позволило нарастить чистую прибыль на 35,9% до 22,3 млрд рублей и выплатить дивиденды в размере 0,31 рубля на акцию, что соответствует 1,35% доходности. Символический доход, но не за тем мы держим АФК.

2021 год точно добавит позитива в финансовое положение компании. Вызовом продолжит оставаться высокая долговая нагрузка, но если учитывать такой набор активов в собственности, за устойчивость компании переживать не стоит. А вот рассчитывать на рост капитализации за счет вывода на биржу дочек вполне возможно.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

Напоследок я оставил самое вкусное. Троица потенциальных IPOшек. Компаний, чьи результаты говорят сами за себя. Итак:

Агрохолдинг Степь нарастил выручку за 9 месяцев 2021 года на 76%, а прибыль удвоил. Валовый сбор продукции только за последний год увеличился на 30%, а с 2019 года на 50%. И это сельхоз сектор.

Медси прибавляет 26% год к году по выручке и почти 50% по прибыли. Широко представлена в сегменте клинико-диагностических центров, скупает более мелкие предприятия и очень выгодно смотрится в период развития пандемии.

Биннофарм - та самая фармацевтическая компания, которая производит Спутник-V. Система нарастила свою долю в компании до 75,3% и готовит фармацевта к IPO. Дайте два и на сдачу «Система BioTech» производящую реагенты для выявления Covid-19.

Итак, эта троица перспективных компаний вскоре будет размещена на бирже. Напомню, что в прошлый раз, когда компаний размещала Ozon, это послужило поводом для пампа акций. Этого же я жду и от этих размещений. Теперь давайте посмотрим на консолидированные показатели.

Выручка компании за последний большой период - 9 месяцев 2021 года выросла на 15,7% до 576,7 млн рублей. Себестоимость продаж и операционные расходы немного обгоняют выручку и растут на 18,7% и 24,1% соответственно.

Финансовые расходы немного снизились, а убыток по курсовым разницам годом ранее сменился околонулевой динамикой. Это позволило нарастить чистую прибыль на 35,9% до 22,3 млрд рублей и выплатить дивиденды в размере 0,31 рубля на акцию, что соответствует 1,35% доходности. Символический доход, но не за тем мы держим АФК.

2021 год точно добавит позитива в финансовое положение компании. Вызовом продолжит оставаться высокая долговая нагрузка, но если учитывать такой набор активов в собственности, за устойчивость компании переживать не стоит. А вот рассчитывать на рост капитализации за счет вывода на биржу дочек вполне возможно.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

Татнефть восстанавливается, но коллег не догоняет

Цены на нефть вновь возвращаются к своим локальным максимумам, после снижения, которое было вызвано как техническими, так и рыночными факторами. С технической точки зрения котировки ударились об уровень сопротивления 2018 года, после чего последовал откат и сейчас вновь наблюдаем попытку роста. С рыночной точки зрения – продажи из стратегических резервов развитых стран в моменте увеличили предложение на рынке, что привело к снижению котировок. Однако, продажи подходят к концу, а мы продолжаем искать интересные идеи в нефтяном секторе.

На столе отчет за третий квартал 2021 года Татнефти. По сравнению с 2020 годом естественно результаты восстанавливаются. Выручка выросла на 56,9% г/г до 911 млрд за 9 месяцев, чистая прибыль прибавляет 83,6% г/г до 144 млрд. Скорректированная EBITDA увеличилась на 57,7% до 217 млрд.

Результаты восстанавливаются не только благодаря низкой базе 2020 года – выручка за последние 12 месяцев составила 1,091 трлн, а в 2019 году была 932 млрд рублей. Рост потока денег в компанию идет, еще и за счет роста цен на энергоресурсы в мире. А в придачу еще и благодаря девальвации рубля в последние месяцы.

Несмотря на то, что изменение в дивидендных выплатах расстроило инвесторов, благодаря восстановлению финансовых результатов дивидендные выплаты вновь могут оказаться интересными. По прогнозу аналитиков дивиденд на оба типа акций за 12 следующих месяцев может составить 58,33 рубля на акцию, что составляет 12,7% и 11,7% див. доходности для привилегированной и обыкновенной акции соответственно.

Отчет и дивиденды выглядят неплохо, если бы не было альтернатив, то идея в бумагах Татнефти смотрелась не плохо. Однако если сейчас на рынке есть альтернативы в виде Газпромнефти и Лукойла, которым прогнозируют дивиденды еще выше и от сокращения налоговых льгот они пострадали меньше, то нет смысла делать крупную ставку именно на татарскую нефтянку. С другой стороны, для добавления в портфель для увеличения диверсификации можно и присмотреться.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

Цены на нефть вновь возвращаются к своим локальным максимумам, после снижения, которое было вызвано как техническими, так и рыночными факторами. С технической точки зрения котировки ударились об уровень сопротивления 2018 года, после чего последовал откат и сейчас вновь наблюдаем попытку роста. С рыночной точки зрения – продажи из стратегических резервов развитых стран в моменте увеличили предложение на рынке, что привело к снижению котировок. Однако, продажи подходят к концу, а мы продолжаем искать интересные идеи в нефтяном секторе.

На столе отчет за третий квартал 2021 года Татнефти. По сравнению с 2020 годом естественно результаты восстанавливаются. Выручка выросла на 56,9% г/г до 911 млрд за 9 месяцев, чистая прибыль прибавляет 83,6% г/г до 144 млрд. Скорректированная EBITDA увеличилась на 57,7% до 217 млрд.

Результаты восстанавливаются не только благодаря низкой базе 2020 года – выручка за последние 12 месяцев составила 1,091 трлн, а в 2019 году была 932 млрд рублей. Рост потока денег в компанию идет, еще и за счет роста цен на энергоресурсы в мире. А в придачу еще и благодаря девальвации рубля в последние месяцы.

Несмотря на то, что изменение в дивидендных выплатах расстроило инвесторов, благодаря восстановлению финансовых результатов дивидендные выплаты вновь могут оказаться интересными. По прогнозу аналитиков дивиденд на оба типа акций за 12 следующих месяцев может составить 58,33 рубля на акцию, что составляет 12,7% и 11,7% див. доходности для привилегированной и обыкновенной акции соответственно.

Отчет и дивиденды выглядят неплохо, если бы не было альтернатив, то идея в бумагах Татнефти смотрелась не плохо. Однако если сейчас на рынке есть альтернативы в виде Газпромнефти и Лукойла, которым прогнозируют дивиденды еще выше и от сокращения налоговых льгот они пострадали меньше, то нет смысла делать крупную ставку именно на татарскую нефтянку. С другой стороны, для добавления в портфель для увеличения диверсификации можно и присмотреться.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

Forwarded from ИнвестТема | Premium (Владимир Литвинов)

Имейте ввиду, что покупки в ближайшие дни буду делать микро долями. Текущий трейд был на сумму менее 4% от портфеля. А у индекса прослеживается ближайшая цель в 3200 п.

И я надеюсь, теперь вам стало понятно, почему я долгие месяцы воздерживался от полноценных покупок и ломая себя, закрывал терминал, когда хотелось купить упавший активы. Выдержка - наше все. Я знаю, что многие блогеры, аналитики, частные инвесторы уже начали набирать плечи.

🗣А как кричали? "Risk-on, тарим голубые фишки, распродажа, даром отдают"

И вот к чему это привело. А я потихоньку, с вашего позволения, начну покупки, уж больно хочу обогнать индекс в 2022 году.

Никаких плечей 😡 приду, проверю

#комментарий

И я надеюсь, теперь вам стало понятно, почему я долгие месяцы воздерживался от полноценных покупок и ломая себя, закрывал терминал, когда хотелось купить упавший активы. Выдержка - наше все. Я знаю, что многие блогеры, аналитики, частные инвесторы уже начали набирать плечи.

🗣А как кричали? "Risk-on, тарим голубые фишки, распродажа, даром отдают"

И вот к чему это привело. А я потихоньку, с вашего позволения, начну покупки, уж больно хочу обогнать индекс в 2022 году.

Никаких плечей 😡 приду, проверю

#комментарий

Белуга - согреет в морозы, но не всех

Белуга объявила операционные показатели по итогам 2021 года. Общие отгрузки горячительного составили 157 млн литров, что выше рекордных показателей прошлого года на 0,6%. Экспорт практически удвоился, достигнув 5,69 млн литров (+77% г/г). При этом зарубежным потребителям продукция под маркой Beluga похоже пришлась по вкусу, объемы реализации за рубеж выросли на 104% и превысили внутренние объемы отгрузки.

Сеть магазинов “ВинЛаб” продолжает экспансию. К концу декабря состоялось открытие тысячного магазина (+56% г/г), а продажи сети увеличились на 31,9% г/г. Компания продолжает планомерно развиваться и реализовывать свои проекты. Однако нам, как инвесторам, нужно смотреть не только на темпы роста, но и как этот рост оценивается.

Последний отчет Белуги выходил полгода назад, поэтому нужно заложить некоторый рост цифр с того момента, вместе с ростом бизнеса. Капитализация компании оценивается сейчас в 54,7 млрд рублей, при выручке за 12 месяцев в 67,7 млрд. Прибыль имеет высокий показатель роста, но по состоянию на лето 2021 года годовая прибыль составляла 3,1 млрд рублей. Относительно такой величины, капитализация выглядит далеко не маленькой. Даже если предположить ее двухкратный рост в следующие 2-3 года, все равно текущая оценка выглядит небезопасной.

Более того, низкая ликвидность акций играет против инвесторов. Такие бумаги подчиняются больше не рыночному механизму, а действиям крупных игроков или пампам/дампам через СМИ. Следовательно, даже при улучшении финансовых результатов, цена может продолжить стоять в боковике несколько лет, а затем переоцениться в несколько раз (или не переоцениться).

Поэтому, акции Белуги подойдут далеко не всем инвесторам. Если бы дивиденды у компании были больше в 2 раза, еще было бы не страшно сидеть без роста несколько лет, зато получать хорошие выплаты. А так, большинство инвесторов не будут готовы сидеть в Белуге с низкими дивидендами в ожидании чуда (переоценки).

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

Белуга объявила операционные показатели по итогам 2021 года. Общие отгрузки горячительного составили 157 млн литров, что выше рекордных показателей прошлого года на 0,6%. Экспорт практически удвоился, достигнув 5,69 млн литров (+77% г/г). При этом зарубежным потребителям продукция под маркой Beluga похоже пришлась по вкусу, объемы реализации за рубеж выросли на 104% и превысили внутренние объемы отгрузки.

Сеть магазинов “ВинЛаб” продолжает экспансию. К концу декабря состоялось открытие тысячного магазина (+56% г/г), а продажи сети увеличились на 31,9% г/г. Компания продолжает планомерно развиваться и реализовывать свои проекты. Однако нам, как инвесторам, нужно смотреть не только на темпы роста, но и как этот рост оценивается.

Последний отчет Белуги выходил полгода назад, поэтому нужно заложить некоторый рост цифр с того момента, вместе с ростом бизнеса. Капитализация компании оценивается сейчас в 54,7 млрд рублей, при выручке за 12 месяцев в 67,7 млрд. Прибыль имеет высокий показатель роста, но по состоянию на лето 2021 года годовая прибыль составляла 3,1 млрд рублей. Относительно такой величины, капитализация выглядит далеко не маленькой. Даже если предположить ее двухкратный рост в следующие 2-3 года, все равно текущая оценка выглядит небезопасной.

Более того, низкая ликвидность акций играет против инвесторов. Такие бумаги подчиняются больше не рыночному механизму, а действиям крупных игроков или пампам/дампам через СМИ. Следовательно, даже при улучшении финансовых результатов, цена может продолжить стоять в боковике несколько лет, а затем переоцениться в несколько раз (или не переоцениться).

Поэтому, акции Белуги подойдут далеко не всем инвесторам. Если бы дивиденды у компании были больше в 2 раза, еще было бы не страшно сидеть без роста несколько лет, зато получать хорошие выплаты. А так, большинство инвесторов не будут готовы сидеть в Белуге с низкими дивидендами в ожидании чуда (переоценки).

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

М.Видео идет на посадку

Котировки М.Видео за последний год сложились практически вдвое относительно максимумов начала 2021 года. Насколько все плохо в компании и не пора ли присматриваться к акциям ритейлера? Разбираемся вместе.

К сожалению, компания отчитывается только по полугодиям, поэтому финансовой отчетности за 3 квартал на столе у нас нет, но есть отчетность операционная. Общий объем товарооборота за 3 квартал 2021 года вырос на 2% год к году и на 28% к 2019-му. За 9 месяцев рост составил 15% и 31% соответственно.

Онлайн сервисы и использование мобильных приложений М.Видео показывают сильный рост, но тут есть один нюанс. Если вы придете в магазин и решите что-то купить, менеджер предложит вам оформить покупку через мобильное приложение. Выходит, что фактически оффлайн покупатель на бумаге превращается в онлайн покупателя через мобильное приложение.

Относительно дивидендов котировки уже на достаточно интересных уровнях. С текущих цен дивидендная доходность 11,7%, что неплохо даже при нынешней ключевой ставке ЦБ РФ. Немного смущает, что на выплату будут направлять 100% от чистой прибыли по МСФО, что характеризует М.Видео уже ни как компанию роста, а как компанию стоимости. Но в дивидендной политике предусмотрен ковенант по долговой нагрузке – если чистый долг/EBITDA будет больше 2х, то выплаты могут быть снижены.

По финансовой отчетности за первое полугодие 2021 года М.Видео стоит в среднем по рынку. Капитализация ритейлера 80 млрд, при чистой прибыли за 2 полугодие 2020 и 1 полугодие 2021 года = 10 млрд. Однако, можно ожидать, что по итогам 2021 года цифры в отчетности могут подрасти и текущая оценка станет чуть привлекательней.

Технически картина двоякая. С одной стороны котировки в сильном нисходящем тренде и по инерции еще могут продолжить падение, с другой, цена уже пробует нащупать поддержку, которая сформирована зоной накопления в 2017-2019 годах. Пока ЦБ РФ держит курс на повышение ставки, навряд ли можно ожидать положительной переоценки акций, но вот потенциал падения уже себя исчерпывает.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

Котировки М.Видео за последний год сложились практически вдвое относительно максимумов начала 2021 года. Насколько все плохо в компании и не пора ли присматриваться к акциям ритейлера? Разбираемся вместе.

К сожалению, компания отчитывается только по полугодиям, поэтому финансовой отчетности за 3 квартал на столе у нас нет, но есть отчетность операционная. Общий объем товарооборота за 3 квартал 2021 года вырос на 2% год к году и на 28% к 2019-му. За 9 месяцев рост составил 15% и 31% соответственно.

Онлайн сервисы и использование мобильных приложений М.Видео показывают сильный рост, но тут есть один нюанс. Если вы придете в магазин и решите что-то купить, менеджер предложит вам оформить покупку через мобильное приложение. Выходит, что фактически оффлайн покупатель на бумаге превращается в онлайн покупателя через мобильное приложение.

Относительно дивидендов котировки уже на достаточно интересных уровнях. С текущих цен дивидендная доходность 11,7%, что неплохо даже при нынешней ключевой ставке ЦБ РФ. Немного смущает, что на выплату будут направлять 100% от чистой прибыли по МСФО, что характеризует М.Видео уже ни как компанию роста, а как компанию стоимости. Но в дивидендной политике предусмотрен ковенант по долговой нагрузке – если чистый долг/EBITDA будет больше 2х, то выплаты могут быть снижены.

По финансовой отчетности за первое полугодие 2021 года М.Видео стоит в среднем по рынку. Капитализация ритейлера 80 млрд, при чистой прибыли за 2 полугодие 2020 и 1 полугодие 2021 года = 10 млрд. Однако, можно ожидать, что по итогам 2021 года цифры в отчетности могут подрасти и текущая оценка станет чуть привлекательней.

Технически картина двоякая. С одной стороны котировки в сильном нисходящем тренде и по инерции еще могут продолжить падение, с другой, цена уже пробует нащупать поддержку, которая сформирована зоной накопления в 2017-2019 годах. Пока ЦБ РФ держит курс на повышение ставки, навряд ли можно ожидать положительной переоценки акций, но вот потенциал падения уже себя исчерпывает.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

Несмотря на бешеную волатильность на рынках, не поддаемся панике или эйфории и продолжаем изучать отдельные бумаги. Ведь что как не фундаментальный анализ поможет нам сформировать доходный портфель. А просадка нам только на руку. Итак, четверг и очередная подборка ⬇️

Подборка интересных компаний сектора полупроводников

Пандемия COVID-19 спровоцировала сбой логистических цепочек по всему миру, что вызвало дефицит полупроводников на мировом рынке. Крупнейшие производители чипов фиксируют повышенный спрос со стороны клиентов и заявляют о том, что не смогут быстро нарастить поставки своей продукции. По их прогнозам, ситуация может стабилизироваться ближе к лету этого года. На этом фоне можно ожидать сохранения высоких цен на микросхемы в ближайшие месяцы, что положительно отразится на финансовых результатах компаний. Наша сегодняшняя подборка посвящена трем эмитентам, которые входят в первую десятку мировых лидеров данной отрасли.

Taiwan Semiconductor Manufacturing #TSM

Крупнейший в мире производитель полупроводников. Среднегодовой темп роста выручки за последнюю пятилетку составил 11% и чистой прибыли 12,3%. В среднесрочной перспективе поддержку продажам будет оказывать ведущие решения на базе 5нм чипов, на фоне роста спроса со стороны Apple, Qualcomm и MediaTek для автомобильного сегмента и смартфонов. Строительство же заводов в Японии и Аризоне по производству микросхем обусловят развитие бизнеса TSM в долгосрочной перспективе.

📈 Торгуется на Бирже СПБ.

Applied Materials #AMAT

Один из ведущих американских производителей чипов отмечает в этом году своё 55-летие. К юбилею менеджмент подходит в приподнятом настроении. За последние пять лет среднегодовой темп роста выручки и чистой прибыли составил 16,3% и 27,8% соответственно. В середине минувшего года корпорация анонсировала новую технологию производства чипов, которая увеличивает производительность и сокращает энергопотребление. Инновационные разработки окажут позитивное влияние на будущие доходы компании.

📈 Торгуется на Бирже СПБ.

Lam Research #LRCX

Мировой поставщик инновационного оборудования и услуг по изготовлению пластин для полупроводниковой промышленности, входящая в список FORTUNE 500. За последние пять лет среднегодовой темп роста выручки составил 19,5% и чистой прибыли 34%. Развитие компании в перспективе ближайших лет будет обусловлено внедрением технологий искусственного интеллекта (ИИ), интернета вещей (IoT) и коммуникаций 5G. Мировые игроки индустрии полупроводников намерены в ближайшие годы инвестировать в свое развитие млрд долларов, и меры поддержки правительства США в размере $50 млрд обусловят рост финансовых показателей всей отрасли в целом.

📈 Торгуется на Бирже СПБ.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

Подборка интересных компаний сектора полупроводников

Пандемия COVID-19 спровоцировала сбой логистических цепочек по всему миру, что вызвало дефицит полупроводников на мировом рынке. Крупнейшие производители чипов фиксируют повышенный спрос со стороны клиентов и заявляют о том, что не смогут быстро нарастить поставки своей продукции. По их прогнозам, ситуация может стабилизироваться ближе к лету этого года. На этом фоне можно ожидать сохранения высоких цен на микросхемы в ближайшие месяцы, что положительно отразится на финансовых результатах компаний. Наша сегодняшняя подборка посвящена трем эмитентам, которые входят в первую десятку мировых лидеров данной отрасли.

Taiwan Semiconductor Manufacturing #TSM

Крупнейший в мире производитель полупроводников. Среднегодовой темп роста выручки за последнюю пятилетку составил 11% и чистой прибыли 12,3%. В среднесрочной перспективе поддержку продажам будет оказывать ведущие решения на базе 5нм чипов, на фоне роста спроса со стороны Apple, Qualcomm и MediaTek для автомобильного сегмента и смартфонов. Строительство же заводов в Японии и Аризоне по производству микросхем обусловят развитие бизнеса TSM в долгосрочной перспективе.

📈 Торгуется на Бирже СПБ.

Applied Materials #AMAT

Один из ведущих американских производителей чипов отмечает в этом году своё 55-летие. К юбилею менеджмент подходит в приподнятом настроении. За последние пять лет среднегодовой темп роста выручки и чистой прибыли составил 16,3% и 27,8% соответственно. В середине минувшего года корпорация анонсировала новую технологию производства чипов, которая увеличивает производительность и сокращает энергопотребление. Инновационные разработки окажут позитивное влияние на будущие доходы компании.

📈 Торгуется на Бирже СПБ.

Lam Research #LRCX

Мировой поставщик инновационного оборудования и услуг по изготовлению пластин для полупроводниковой промышленности, входящая в список FORTUNE 500. За последние пять лет среднегодовой темп роста выручки составил 19,5% и чистой прибыли 34%. Развитие компании в перспективе ближайших лет будет обусловлено внедрением технологий искусственного интеллекта (ИИ), интернета вещей (IoT) и коммуникаций 5G. Мировые игроки индустрии полупроводников намерены в ближайшие годы инвестировать в свое развитие млрд долларов, и меры поддержки правительства США в размере $50 млрд обусловят рост финансовых показателей всей отрасли в целом.

📈 Торгуется на Бирже СПБ.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

ТГК-1 - если очень хочется, то можно

Энергетики остаются не у дел на рынке полном паники, сомнений и высокой доходности на долговом рынке. С ростом ставки ЦБ, внимание инвесторов все больше обращается к долговому рынку. Доходность некоторых ОФЗ приближается к дивидендным историям на рынке акций. А что, как ни дивиденды, привлекали «энергетических» инвесторов? Осталась ли хоть толика инвест-идеи в ТГК-1? Разбираемся.

На столе у меня последний большой отчет компании за 9 месяцев 2021 года и операционные результаты за тот же период. Итак, выручка компании выросла на 16,3% до 61,7 млрд рублей. Растет объем отпуска электроэнергии с одновременным увеличением ее выработки на 16,4%. В добавок растут цены на электроэнергию в среднем на 20%.

Операционка, которая составляет львиную долю расходов предприятия, также увеличились на 18% до 62,8 млрд рублей. В итоге чистая прибыль выросла всего на 13%. Динамика положительная, но кого этим удивишь в 2021 году. Весь вопрос к будущим периодам. Аналитики не закладывают поступательного роста фин показателей, как и я.

ТГК-1 условно «зеленый» энергетик. Выработка электроэнергии на гидроэлектростанциях позволяет выпускать зеленые сертификаты. Теперь их продажа будет осуществляться на бирже СПбМТСБ. Зеленые сертификаты - финансово-регуляторный инструмент, подтверждающий происхождение энергии из возобновляемых источников ТГК-1.

Давайте все же вернемся к дивидендам. Прогнозная доходность находится в пределах 11%. На уровне некоторых облигаций скажете вы, но надо еще и учесть катастрофически-низкие мультипликаторы. В данный момент они ниже своих средних за последние годы значений. P/E в 4 и P/B в 0,25 выдают явную перепроданность акций.

Подводя итог можно сказать, что потенциал снижения котировок ограничен. Никаких проблем с бизнесом явно нет. Стабильные, не выдающиеся показатели? - Да, но это не повод продавливать котировки ниже уровня мартовского падения 2020 года. А вот апсайдов я нашел парочку. Не густо, но если энергетиков нет в портфель, а очень хочется, то к акциям ТГК-1 можно присмотреться.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

Энергетики остаются не у дел на рынке полном паники, сомнений и высокой доходности на долговом рынке. С ростом ставки ЦБ, внимание инвесторов все больше обращается к долговому рынку. Доходность некоторых ОФЗ приближается к дивидендным историям на рынке акций. А что, как ни дивиденды, привлекали «энергетических» инвесторов? Осталась ли хоть толика инвест-идеи в ТГК-1? Разбираемся.

На столе у меня последний большой отчет компании за 9 месяцев 2021 года и операционные результаты за тот же период. Итак, выручка компании выросла на 16,3% до 61,7 млрд рублей. Растет объем отпуска электроэнергии с одновременным увеличением ее выработки на 16,4%. В добавок растут цены на электроэнергию в среднем на 20%.

Операционка, которая составляет львиную долю расходов предприятия, также увеличились на 18% до 62,8 млрд рублей. В итоге чистая прибыль выросла всего на 13%. Динамика положительная, но кого этим удивишь в 2021 году. Весь вопрос к будущим периодам. Аналитики не закладывают поступательного роста фин показателей, как и я.

ТГК-1 условно «зеленый» энергетик. Выработка электроэнергии на гидроэлектростанциях позволяет выпускать зеленые сертификаты. Теперь их продажа будет осуществляться на бирже СПбМТСБ. Зеленые сертификаты - финансово-регуляторный инструмент, подтверждающий происхождение энергии из возобновляемых источников ТГК-1.

Давайте все же вернемся к дивидендам. Прогнозная доходность находится в пределах 11%. На уровне некоторых облигаций скажете вы, но надо еще и учесть катастрофически-низкие мультипликаторы. В данный момент они ниже своих средних за последние годы значений. P/E в 4 и P/B в 0,25 выдают явную перепроданность акций.

Подводя итог можно сказать, что потенциал снижения котировок ограничен. Никаких проблем с бизнесом явно нет. Стабильные, не выдающиеся показатели? - Да, но это не повод продавливать котировки ниже уровня мартовского падения 2020 года. А вот апсайдов я нашел парочку. Не густо, но если энергетиков нет в портфель, а очень хочется, то к акциям ТГК-1 можно присмотреться.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}