Когда покупать акции? Неудержимый Тинькофф. Сургутнефтегаз и его дивиденды

Все это узнаете в моем очередном видео с нарезкой полезных фрагментов вебинара ИнвестТема Premium от 02.12.21:

https://www.youtube.com/watch?v=Mhnrspydn4Y

0:00 В этом видео

0:36 Ситуация на рынке

4:12 Прогноз по доллару

6:51 Дивиденды Сургутнефтегаза

11:07 Разбор Тинькофф

Сегодня поговорим об Индексе Мосбиржи и его перспективах. Затронем Сургутнефтегаз, как бенефициара роста валюты. А также разберем Тинькофф и его экосистему.

🔥 Еще больше крутых идей в моем YouTube-канале. Лайк под видео меня максимально мотивирует. Спасибо!

Все это узнаете в моем очередном видео с нарезкой полезных фрагментов вебинара ИнвестТема Premium от 02.12.21:

https://www.youtube.com/watch?v=Mhnrspydn4Y

0:00 В этом видео

0:36 Ситуация на рынке

4:12 Прогноз по доллару

6:51 Дивиденды Сургутнефтегаза

11:07 Разбор Тинькофф

Сегодня поговорим об Индексе Мосбиржи и его перспективах. Затронем Сургутнефтегаз, как бенефициара роста валюты. А также разберем Тинькофф и его экосистему.

🔥 Еще больше крутых идей в моем YouTube-канале. Лайк под видео меня максимально мотивирует. Спасибо!

{kind=link}

ИнтерРАО - ищем инвест-идею

Электроэнергетики всегда привлекали внимание частных инвесторов. И всегда приносили боль и страдание им же. Малоперспективная, но такая понятная отрасль. ИнтерРАО, россыпь компаний Россетей, «зеленая» Русгидро или дочки ГЭХа - выбор действительно широкий. Проблема сектора заключается в высоких операционных расходах, которые снижают рентабельность, а также в отсутствии драйверов роста бизнеса.

Единственное на что можно делать расчет, так это на высокие дивиденды. Однако с текущей двузначной доходностью по облигациям, этим не удивишь. Тем более в бумагах ИнтерРАО, которые из года в год обделяют своих акционеров доходностью. Осталась ли идея в ИнтерРАО, узнаете из статьи.

За 9 месяцев 2021 года компания получила 851,3 млрд рублей выручки, что выше показателей 2020 года на 19,4%. Рост потребления и объемов экспорта играют решающую роль. Да и рост экспортных и внутренних цен на отпуск электроэнергии добавляют позитива.

Операционные расходы увеличились на 15%, что вкупе с оставшимся на уровне прошлого года сальдо финансовых доходов/расходов позволило нарастить прибыль. В итоге чистая прибыль компании увеличилась на 37,3% до 78,8 млрд рублей. Отставание операционных расходов от выручки является позитивным моментом.

Согласно дивидендной политике компания взяла курс на постепенный рост выплат и доведение размера дивидендов до уровня 25%. Даже не до 50%. Прибыль TTM по итогам года приблизится к 100 млрд рублей. Исходя из кол-ва акций в обращении в размере 104,4 млрд штук и нормой выплаты в 25%, получаем 0,23 рубля на акцию, что по текущим соответствует 5,2% доходности.

И опять возвращаемся к совсем скромной доходности, которая совершенно не интересна в текущей ситуации. Так где же искать точки роста? В реализации кубышки? Я думаю на решение этого вопроса потребуются годы. Готовы ли вы ждать так долго? Я нет. К слову, подробно о кубышке писал в отдельной статье.

Учитывая эти факторы, в данный момент фундаментальный анализ не позволяет реализовать инвест-идею. ИнтерРАО сейчас скорее краткосрочная идея, которая позволяет рассчитывать на отскок от сильного уровня поддержки 4,25 рублей, не более.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

Электроэнергетики всегда привлекали внимание частных инвесторов. И всегда приносили боль и страдание им же. Малоперспективная, но такая понятная отрасль. ИнтерРАО, россыпь компаний Россетей, «зеленая» Русгидро или дочки ГЭХа - выбор действительно широкий. Проблема сектора заключается в высоких операционных расходах, которые снижают рентабельность, а также в отсутствии драйверов роста бизнеса.

Единственное на что можно делать расчет, так это на высокие дивиденды. Однако с текущей двузначной доходностью по облигациям, этим не удивишь. Тем более в бумагах ИнтерРАО, которые из года в год обделяют своих акционеров доходностью. Осталась ли идея в ИнтерРАО, узнаете из статьи.

За 9 месяцев 2021 года компания получила 851,3 млрд рублей выручки, что выше показателей 2020 года на 19,4%. Рост потребления и объемов экспорта играют решающую роль. Да и рост экспортных и внутренних цен на отпуск электроэнергии добавляют позитива.

Операционные расходы увеличились на 15%, что вкупе с оставшимся на уровне прошлого года сальдо финансовых доходов/расходов позволило нарастить прибыль. В итоге чистая прибыль компании увеличилась на 37,3% до 78,8 млрд рублей. Отставание операционных расходов от выручки является позитивным моментом.

Согласно дивидендной политике компания взяла курс на постепенный рост выплат и доведение размера дивидендов до уровня 25%. Даже не до 50%. Прибыль TTM по итогам года приблизится к 100 млрд рублей. Исходя из кол-ва акций в обращении в размере 104,4 млрд штук и нормой выплаты в 25%, получаем 0,23 рубля на акцию, что по текущим соответствует 5,2% доходности.

И опять возвращаемся к совсем скромной доходности, которая совершенно не интересна в текущей ситуации. Так где же искать точки роста? В реализации кубышки? Я думаю на решение этого вопроса потребуются годы. Готовы ли вы ждать так долго? Я нет. К слову, подробно о кубышке писал в отдельной статье.

Учитывая эти факторы, в данный момент фундаментальный анализ не позволяет реализовать инвест-идею. ИнтерРАО сейчас скорее краткосрочная идея, которая позволяет рассчитывать на отскок от сильного уровня поддержки 4,25 рублей, не более.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

Газпром - мечты сбываются. Считаем прибыль!

Одной из самых популярных историй в 2021 году стали акции Газпрома. Газовый кризис в Европе достиг апогея. На носу зима, а газовые хранилища не готовы к сезону. Добавляет ажиотажа рекордная цена на газ на европейских хабах. В данный момент цена составляет более $1100 за тысячу куб.

Тут нужно учитывать, что у Газпрома большинство объемов поставляемого газа законтрактованы, но рост цен позволяет пересматривать уже заканчивающиеся контракты. Газпром ожидает среднюю цену газа на хабе TTF в 4 квартале на уровне $550 за тыс. куб м, что гораздо выше прошлогоднего уровня.

Даже сама компания акцентирует внимание инвесторов в своей презентации на отставание динамики капитализации акций от цен на газ.

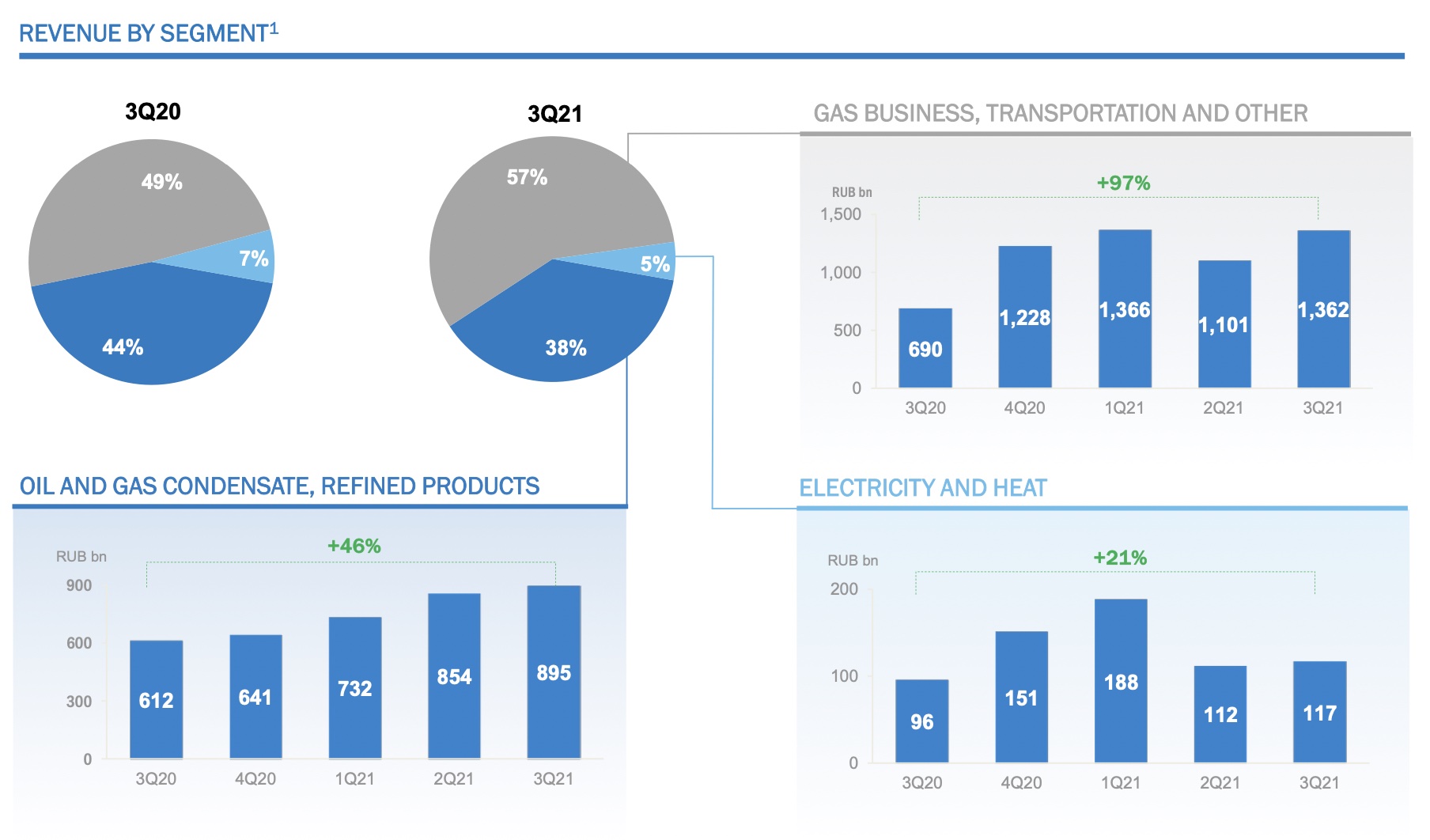

Но даже за 9 месяцев текущего года экспортная цена куда интереснее 2020 года. Вкупе с увеличением объема поставок позволили увеличить выручку газового гиганта на 56% до 6,7 трлн рублей. Если разбить по сегментам, то продажи газа выросли на 97% квартал к кварталу. Продажа нефти чуть слабее, +46%. И совсем слабо закончил отчетный период электроэнергетический сегмент, прибавивший 21%.

Операционные расходы Газпрома также показатели рост. За 9 месяцев 2021 года их рост составил 33%. В основном за счет увеличения расходов на покупку газа и нефти, налогов и курсовых разниц. Но даже несмотря на это компании удалось получить 1,6 трлн рублей прибыли, против убытка годом ранее.

Добавило позитива окончание строительства Северного потока - 2. Вопреки санкциям, политики сдерживания проекта со стороны США и некоторых европейских стран, проект, начатый в 2018 году был завершен. Запуск планируется на 2022 год, а совокупная мощность двух ниток потока составит 55 млрд куб. м газа в год.

2021 год обещает быть рекордным для компании. В этой части статьи разобрали финансовые результаты, а в следующей перейдем к самому приятному, вишенке на торте - дивидендам 🔜

@particular_trader

Одной из самых популярных историй в 2021 году стали акции Газпрома. Газовый кризис в Европе достиг апогея. На носу зима, а газовые хранилища не готовы к сезону. Добавляет ажиотажа рекордная цена на газ на европейских хабах. В данный момент цена составляет более $1100 за тысячу куб.

Тут нужно учитывать, что у Газпрома большинство объемов поставляемого газа законтрактованы, но рост цен позволяет пересматривать уже заканчивающиеся контракты. Газпром ожидает среднюю цену газа на хабе TTF в 4 квартале на уровне $550 за тыс. куб м, что гораздо выше прошлогоднего уровня.

Даже сама компания акцентирует внимание инвесторов в своей презентации на отставание динамики капитализации акций от цен на газ.

Но даже за 9 месяцев текущего года экспортная цена куда интереснее 2020 года. Вкупе с увеличением объема поставок позволили увеличить выручку газового гиганта на 56% до 6,7 трлн рублей. Если разбить по сегментам, то продажи газа выросли на 97% квартал к кварталу. Продажа нефти чуть слабее, +46%. И совсем слабо закончил отчетный период электроэнергетический сегмент, прибавивший 21%.

Операционные расходы Газпрома также показатели рост. За 9 месяцев 2021 года их рост составил 33%. В основном за счет увеличения расходов на покупку газа и нефти, налогов и курсовых разниц. Но даже несмотря на это компании удалось получить 1,6 трлн рублей прибыли, против убытка годом ранее.

Добавило позитива окончание строительства Северного потока - 2. Вопреки санкциям, политики сдерживания проекта со стороны США и некоторых европейских стран, проект, начатый в 2018 году был завершен. Запуск планируется на 2022 год, а совокупная мощность двух ниток потока составит 55 млрд куб. м газа в год.

2021 год обещает быть рекордным для компании. В этой части статьи разобрали финансовые результаты, а в следующей перейдем к самому приятному, вишенке на торте - дивидендам 🔜

@particular_trader

{kind=link}

Газпром - мечты сбываются. Считаем дивиденды!

Как заявила сама компания: «Ожидаемый рост дивидендов и предполагаемая двузначная величина дивидендной доходности пока еще не ценится в акциях Газпрома». Так давайте же оценим эти самые ожидаемые дивиденды.

С 2021 года компания взяла курс на выплату 50% от чистой прибыли. В случае с Газпромом - от скорректированной чистой прибыли. Это прописано в дивидендной политике и сомневаться в решении пока не приходится. Газпром корректирует прибыль на курсовые разницы, убытки от обесценения инвестиций в совместные предприятия и объекты незавершенного строительства.

Таких корректировок получилось за отчетный период на 172 млрд рублей. Таким образом дивиденды за 9 месяцев мы будем считать в размере 50% от 1,4 трлн рублей. На выходе получим 703,5 млрд рублей или 29,7 рублей на одну акцию. По текущим это соответствует 8,6% доходности. И это не полный год. Еще остается 4 квартал. Пошли считать форвардную прибыль.

За 4 квартал прошлого года Газпром получил 364,6 млрд рублей чистой прибыли. По заверениям руководства итоги 4 квартала текущего года перебьют даже рекордный 3-й квартал в 584,4 млрд. Возьмем консервативный прогноз увеличения на 10% прибыли в 4 квартале, по сравнению с 3-м. И скорректируем цифры. Получается около 2,2 трлн рублей чистой и 1,97 млрд скорректированной прибыли.

Делаем все те же манипуляции: Скор.ЧП * 50% / кол-во акций (23,67 млрд штук) и получаем 41,6 рублей, которые мы потенциально можем получить по итогам года. Это уже 12% доходности минимум. Если 4 квартал принесет сюрпризы и прибыль гораздо больше 3-го, то див доходность будет уже стремиться к 15%. Неплохо для гос компании 😉

Итак, учитывая предыдущую статью с разбором фин отчетности и эту, с подсчетом дивидендов, я могу однозначно сказать, что 2021 год прошел под флагом Газпрома. Приросло все! Выручка, прибыль, дивиденды, цены на газ, стоимость акций, моя позиция, наконец. Недалеко от 360 руб. я частично зафиксировал прибыль, но бОльшую долю все еще удерживаю. Прибыли, к слову, накопилось на сегодняшний день 170%, и это без учета дивидендов за 4 последних года.

Газпром не только был отличной идеей на 2021 год, но и остается ей на начало следующего года. Пока мы не увидим полноценный разворот вниз цен на газ, либо санкционную риторику со стороны запада, фин показатели будут только расти. А за ними и цена акций, подгоняемая ажиотажем среди дивидендных инвесторов. Покупать с текущих может быть опасно, но присмотреться к Газпрому точно стоит.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

Как заявила сама компания: «Ожидаемый рост дивидендов и предполагаемая двузначная величина дивидендной доходности пока еще не ценится в акциях Газпрома». Так давайте же оценим эти самые ожидаемые дивиденды.

С 2021 года компания взяла курс на выплату 50% от чистой прибыли. В случае с Газпромом - от скорректированной чистой прибыли. Это прописано в дивидендной политике и сомневаться в решении пока не приходится. Газпром корректирует прибыль на курсовые разницы, убытки от обесценения инвестиций в совместные предприятия и объекты незавершенного строительства.

Таких корректировок получилось за отчетный период на 172 млрд рублей. Таким образом дивиденды за 9 месяцев мы будем считать в размере 50% от 1,4 трлн рублей. На выходе получим 703,5 млрд рублей или 29,7 рублей на одну акцию. По текущим это соответствует 8,6% доходности. И это не полный год. Еще остается 4 квартал. Пошли считать форвардную прибыль.

За 4 квартал прошлого года Газпром получил 364,6 млрд рублей чистой прибыли. По заверениям руководства итоги 4 квартала текущего года перебьют даже рекордный 3-й квартал в 584,4 млрд. Возьмем консервативный прогноз увеличения на 10% прибыли в 4 квартале, по сравнению с 3-м. И скорректируем цифры. Получается около 2,2 трлн рублей чистой и 1,97 млрд скорректированной прибыли.

Делаем все те же манипуляции: Скор.ЧП * 50% / кол-во акций (23,67 млрд штук) и получаем 41,6 рублей, которые мы потенциально можем получить по итогам года. Это уже 12% доходности минимум. Если 4 квартал принесет сюрпризы и прибыль гораздо больше 3-го, то див доходность будет уже стремиться к 15%. Неплохо для гос компании 😉

Итак, учитывая предыдущую статью с разбором фин отчетности и эту, с подсчетом дивидендов, я могу однозначно сказать, что 2021 год прошел под флагом Газпрома. Приросло все! Выручка, прибыль, дивиденды, цены на газ, стоимость акций, моя позиция, наконец. Недалеко от 360 руб. я частично зафиксировал прибыль, но бОльшую долю все еще удерживаю. Прибыли, к слову, накопилось на сегодняшний день 170%, и это без учета дивидендов за 4 последних года.

Газпром не только был отличной идеей на 2021 год, но и остается ей на начало следующего года. Пока мы не увидим полноценный разворот вниз цен на газ, либо санкционную риторику со стороны запада, фин показатели будут только расти. А за ними и цена акций, подгоняемая ажиотажем среди дивидендных инвесторов. Покупать с текущих может быть опасно, но присмотреться к Газпрому точно стоит.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

Кому достался Mail (VK)?

На прошлой неделе стало известно о покупке Согазом, входящим в холдинг Газпрома, доли в Mail (VK) у компании МФ-Технологии, принадлежащей Усманову. Таким образом Газпром, условно, стал мажоритарным владельцем 57,3% голосующих акций. Ранее из МФ-Технологии вышел Сбербанк, уступив дорогу Газпрому.

Тут нужно учитывать, что O2O - то самое убыточное совместное предприятие Сбербанка и Mail осталось в прежней структуре и его дальнейшая судьба под вопросом.

С какой целью именно Газпром вошел в этот бизнес не известно. Это может быть вызвано желанием Газпрома развивать свое медиа-направление. А может быть шагом для более сложной многоходовки. Но я знаю одно, текущая структура акционеров менее токсичная и более перспективная.

Теперь становится понятно, почему так заливали расписки все последние месяцы. Это всего лишь желание купить долю по более выгодной цене. И никаких тут слабых финансовых результатов. Если еще и O2O будет в будущем выделено из состава Mail - это скорее будет позитивным фактором. Думается мне, что Сбербанк с радостью заберет долю VK.

Какие шаги предшествовали этой сделки:

1️⃣ шаг - переименование компании Mail в VK, служащее скорее уходом от прошлых успехов и провалов Mail.

2️⃣ шаг - продажа Сбербанком доли в МФ-Технологии - крупнейшем акционере Mail в пользу Газпрома.

3️⃣ шаг - выкуп оставшейся доли Усманова в холдинге МФ-Технологии (Газпром стал главным мажоритарием)

Мысль о подготовке к продаже Mail у меня появилась еще в ноябре. Иначе как объяснить такой слив акций без оснований. Теория заговора, не иначе.

В данный момент мне совершенно не интересно, кто владеет Mail, хотя переход прав к Газпрому мне видится более логичным и позитивным. Сейчас мне интересна судьба O2O. На первый взгляд там все понятно. Сбер + Mail = любовь, убытки, ах да, современный, перспективный бизнес. Но СП более органически будет смотреться в составе Сбербанка.

Для Mail - это шанс выйти из убыточного бизнеса, сократить долговую нагрузку и стать, наконец-то, прибыльной компанией. Пока негативная динамика продолжается, намекая на манипуляции рынком. Однако я продолжаю удерживать расписки компании в своем портфеле. И как всегда говорю, - "Настоящий инвестор должен иногда пострадывать"

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

На прошлой неделе стало известно о покупке Согазом, входящим в холдинг Газпрома, доли в Mail (VK) у компании МФ-Технологии, принадлежащей Усманову. Таким образом Газпром, условно, стал мажоритарным владельцем 57,3% голосующих акций. Ранее из МФ-Технологии вышел Сбербанк, уступив дорогу Газпрому.

Тут нужно учитывать, что O2O - то самое убыточное совместное предприятие Сбербанка и Mail осталось в прежней структуре и его дальнейшая судьба под вопросом.

С какой целью именно Газпром вошел в этот бизнес не известно. Это может быть вызвано желанием Газпрома развивать свое медиа-направление. А может быть шагом для более сложной многоходовки. Но я знаю одно, текущая структура акционеров менее токсичная и более перспективная.

Теперь становится понятно, почему так заливали расписки все последние месяцы. Это всего лишь желание купить долю по более выгодной цене. И никаких тут слабых финансовых результатов. Если еще и O2O будет в будущем выделено из состава Mail - это скорее будет позитивным фактором. Думается мне, что Сбербанк с радостью заберет долю VK.

Какие шаги предшествовали этой сделки:

1️⃣ шаг - переименование компании Mail в VK, служащее скорее уходом от прошлых успехов и провалов Mail.

2️⃣ шаг - продажа Сбербанком доли в МФ-Технологии - крупнейшем акционере Mail в пользу Газпрома.

3️⃣ шаг - выкуп оставшейся доли Усманова в холдинге МФ-Технологии (Газпром стал главным мажоритарием)

Мысль о подготовке к продаже Mail у меня появилась еще в ноябре. Иначе как объяснить такой слив акций без оснований. Теория заговора, не иначе.

В данный момент мне совершенно не интересно, кто владеет Mail, хотя переход прав к Газпрому мне видится более логичным и позитивным. Сейчас мне интересна судьба O2O. На первый взгляд там все понятно. Сбер + Mail = любовь, убытки, ах да, современный, перспективный бизнес. Но СП более органически будет смотреться в составе Сбербанка.

Для Mail - это шанс выйти из убыточного бизнеса, сократить долговую нагрузку и стать, наконец-то, прибыльной компанией. Пока негативная динамика продолжается, намекая на манипуляции рынком. Однако я продолжаю удерживать расписки компании в своем портфеле. И как всегда говорю, - "Настоящий инвестор должен иногда пострадывать"

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

Подборка интересных акций сектора электроэнергетики

Во всем мире электроэнергетика относится к числу защитных отраслей экономики, в виду неэластичности спроса на свою продукцию. Безусловно, на потребление электроэнергии оказывают влияние экономические кризисы и форс-мажоры, однако объемы снижения, достаточно небольшие и носят временный характер. Поскольку главы ведущих мировых ЦБ в один голос твердят о высокой инфляции и необходимости борьбы с ростом цен, то в следующем году можно ожидать коррекции на мировых фондовых площадках из-за роста процентных ставок. На этом фоне акции электроэнергетиков могут быть интересными активами.

NextEra Energy #NEE

Ведущая американская компания в области экологически чистой энергии, входящая в состав Fortune 200. Активы компании, представленные FPL, Gulf Power, NEER и Corporate&Other суммарно генерируют порядка 51 ГВт мощности. На промежутке последних 5 лет, среднегодовой темп роста выручки составил 0,3%, а чистой прибыли 11,6%. Сегодня вся индустрия ВИЭ США следит за принятием законопроекта Байдена Build Back Better, и в случае его принятия NextEra Energy и другие аналогичные компании получат существенный драйвер роста в виде субсидий для атомной и возобновляемой энергетики.

📈 Торгуется на Мосбирже.

RWE #RWEG

Немецкий энергетический конгломерат, занимающий почетное место среди пятерки Европейских лидеров. За последние 5 лет выручка RWE сократилась с 45,8 млрд евро (включает разовый возврат налога) до 17,6 млрд евро в текущем году, среднегодовой темп роста чистой прибыли составил 13,9%. На фоне планируемого отказа к 2038 г Евросоюза от угля и перехода на ВИЭ (в частности газ) и электромобили, для RWE формируется благоприятная конъюнктура, способствующая улучшению фин результатов. Уже сейчас планируется инвестировать к 2030 году 15 млрд евро в ВЭС в Германии, общей мощностью 41 МВт.

📈 Торгуется на Бирже СПБ.

ИнтерРАО #IRAO

Крупнейший игрок на российском рынке электроэнергетики, управляющий мощностью 30,7 ГВт. За последние 5 лет среднегодовой темп роста выручки составил 5,3% и чистой прибыли 9,6%. На мой взгляд, ИнтерРАО одна из немногочисленных компаний в отрасли, имеющая эффективную идею органического роста. Участие компании в крупнейшем проекте «Восток Ойл» на Таймыре, также продолжающаяся модернизация мощностей (8453 МВт до 2026 г) и диверсифицированная бизнес-модель, формируют точки роста капитализации ИнтерРАО в долгосрочной перспективе.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

Во всем мире электроэнергетика относится к числу защитных отраслей экономики, в виду неэластичности спроса на свою продукцию. Безусловно, на потребление электроэнергии оказывают влияние экономические кризисы и форс-мажоры, однако объемы снижения, достаточно небольшие и носят временный характер. Поскольку главы ведущих мировых ЦБ в один голос твердят о высокой инфляции и необходимости борьбы с ростом цен, то в следующем году можно ожидать коррекции на мировых фондовых площадках из-за роста процентных ставок. На этом фоне акции электроэнергетиков могут быть интересными активами.

NextEra Energy #NEE

Ведущая американская компания в области экологически чистой энергии, входящая в состав Fortune 200. Активы компании, представленные FPL, Gulf Power, NEER и Corporate&Other суммарно генерируют порядка 51 ГВт мощности. На промежутке последних 5 лет, среднегодовой темп роста выручки составил 0,3%, а чистой прибыли 11,6%. Сегодня вся индустрия ВИЭ США следит за принятием законопроекта Байдена Build Back Better, и в случае его принятия NextEra Energy и другие аналогичные компании получат существенный драйвер роста в виде субсидий для атомной и возобновляемой энергетики.

📈 Торгуется на Мосбирже.

RWE #RWEG

Немецкий энергетический конгломерат, занимающий почетное место среди пятерки Европейских лидеров. За последние 5 лет выручка RWE сократилась с 45,8 млрд евро (включает разовый возврат налога) до 17,6 млрд евро в текущем году, среднегодовой темп роста чистой прибыли составил 13,9%. На фоне планируемого отказа к 2038 г Евросоюза от угля и перехода на ВИЭ (в частности газ) и электромобили, для RWE формируется благоприятная конъюнктура, способствующая улучшению фин результатов. Уже сейчас планируется инвестировать к 2030 году 15 млрд евро в ВЭС в Германии, общей мощностью 41 МВт.

📈 Торгуется на Бирже СПБ.

ИнтерРАО #IRAO

Крупнейший игрок на российском рынке электроэнергетики, управляющий мощностью 30,7 ГВт. За последние 5 лет среднегодовой темп роста выручки составил 5,3% и чистой прибыли 9,6%. На мой взгляд, ИнтерРАО одна из немногочисленных компаний в отрасли, имеющая эффективную идею органического роста. Участие компании в крупнейшем проекте «Восток Ойл» на Таймыре, также продолжающаяся модернизация мощностей (8453 МВт до 2026 г) и диверсифицированная бизнес-модель, формируют точки роста капитализации ИнтерРАО в долгосрочной перспективе.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

Лукойл - понятно, надежно, выгодно

В последнее время в сети появляется довольно мало информации о компании Лукойл. Этот факт для меня крайне позитивный. Люблю, когда на акции идет влияние лишь фундаментальных факторов, без вмешательства токсичных Telegram-каналов и СМИ. Именно фундаментальные показатели мы и разберем в статье.

Выручка Лукойла за 9 месяцев 2021 года выросла на 62,3% до 6,7 трлн рублей. Это произошло за счет роста цен на энергоносители (помним позитивную динамику в отчетном периоде), ростом объемов трейдинга нефтью, а также восстановлением добычи углеводородов и переработки нефти. В четвертом квартале динамика замедлится, но все равно результаты по году окажутся рекордными.

Операционные расходы остались на уровне прошлого года. А вот затраты на приобретенных нефти, газа показали значительный рост, как и у всех компаний сектора. Вкупе со снижением убытка от курсовых разниц позволили нарастить чистую прибыль до 541,5 млрд рублей, против убытка годом ранее.

Отчетный период отметился отрицательным долгом и повышением свободного денежного потока в 2 раза. Это позволяет придерживаться курса на выплату щедрых дивидендов. Промежуточная выплата составит 340 рублей, что соответствует 5,1% доходности (закрытее реестра 17 декабря), а за полный 2021 год акционеры получат более 8% доходности.

Еще одним из позитивных фаворов, оказывающих влияние на акции стало заявление руководства о возобновлении выкупа акций после длительного перерыва. Последний buyback был произведен лишь летом 2019 года. И только с 26 ноября по 1 декабря с рынка было выкуплено 465 тыс. акций или 0,07% уставного капитала. Продолжение выкупа будет оказывать поддерживающий эффект акциям компании.

Лукойл всегда воспринимался мной, как понятная и надежная инвестиция. Руководство поддерживает интерес к акциям щедрой дивидендной политикой и постоянным выкупом акций с рынка. Поэтому я продолжаю удерживать акции в своем портфеле и, наравне с Газпромнефтью, пока выпадать из портфеля не собираются.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

В последнее время в сети появляется довольно мало информации о компании Лукойл. Этот факт для меня крайне позитивный. Люблю, когда на акции идет влияние лишь фундаментальных факторов, без вмешательства токсичных Telegram-каналов и СМИ. Именно фундаментальные показатели мы и разберем в статье.

Выручка Лукойла за 9 месяцев 2021 года выросла на 62,3% до 6,7 трлн рублей. Это произошло за счет роста цен на энергоносители (помним позитивную динамику в отчетном периоде), ростом объемов трейдинга нефтью, а также восстановлением добычи углеводородов и переработки нефти. В четвертом квартале динамика замедлится, но все равно результаты по году окажутся рекордными.

Операционные расходы остались на уровне прошлого года. А вот затраты на приобретенных нефти, газа показали значительный рост, как и у всех компаний сектора. Вкупе со снижением убытка от курсовых разниц позволили нарастить чистую прибыль до 541,5 млрд рублей, против убытка годом ранее.

Отчетный период отметился отрицательным долгом и повышением свободного денежного потока в 2 раза. Это позволяет придерживаться курса на выплату щедрых дивидендов. Промежуточная выплата составит 340 рублей, что соответствует 5,1% доходности (закрытее реестра 17 декабря), а за полный 2021 год акционеры получат более 8% доходности.

Еще одним из позитивных фаворов, оказывающих влияние на акции стало заявление руководства о возобновлении выкупа акций после длительного перерыва. Последний buyback был произведен лишь летом 2019 года. И только с 26 ноября по 1 декабря с рынка было выкуплено 465 тыс. акций или 0,07% уставного капитала. Продолжение выкупа будет оказывать поддерживающий эффект акциям компании.

Лукойл всегда воспринимался мной, как понятная и надежная инвестиция. Руководство поддерживает интерес к акциям щедрой дивидендной политикой и постоянным выкупом акций с рынка. Поэтому я продолжаю удерживать акции в своем портфеле и, наравне с Газпромнефтью, пока выпадать из портфеля не собираются.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

🇷🇺 Минус $90 млн за неделю! Именно столько вывели инвестирующие в Россию фонды. Не слишком большая сумма, но если учесть отток в размере $220 млн на прошлой неделе, динамика настораживает. Все это происходит на фоне геополитической напряженности. Нерезиденты выводят деньги из наших голубых фишек.

Да и технически Индекс Мосбиржи смотрится еще слабо. Все в рамках моих ожиданий. А именно нисходящая динамика индекса к уровню поддержки на 3700 п. Только лишь за эту неделю индекс потерял 3,9%.

🛢 Причем индекс падал на фоне растущей нефти, которая отскакивает от своей поддержки на $70. Поводом служит умеренная риторика стран ОПЕК+ по увеличению квот на добычу, а также слабая динамика распространения омикрона. А вот доллар пошел на 73 рубля, и я вновь начинаю добор позиции.

В авангарде падения снова оказались IT-компании. В бумагах Яндекса продолжается коррекция. За неделю минус 8,3% и уже больше 25% от максимума. У компании драйверы роста бизнеса уже в цене. Дальше расти будет сложно. На этом фоне движение в бумагах VK можно назвать обвалом. После выкупа Газпромом доли в компании, акции обрушились еще на 20% за неделю. На лицо явное манипулирование ценными бумагами. Ждем развязки.

🏦 Банковский сектор тоже не ушел далеко. И если с падением на 8% Сбербанка все понятно, нерезиденты продолжают выходить из рисковых (для них) активов, то Тинькофф валится практически без новостей. Желтый банк потерял 13%. Как и с Яндексом рынок уже переоценил расписки, задрав их в космос. Для продолжения роста нужны «дрова». Где их взять? Может быть на рынке Европы? Но это тема другой статьи.

Чтобы разбавить красную карту рынка, давайте вкинем немного ритейла. Магнит и Пятерочка растут на 1,4% и 0,1% соответственно. Их опережает FixPrice с 2,8% роста. Весь этот рост похож скорее на отскок, нежели на полноценный разворот. Хотя для фудритейла сейчас самое время. Череда новогодних праздников поддержат выручку. Ленты это тоже касается. За неделю потеряла 1,2%, но все еще висит у меня в вотчлисте.

На этой неделе сделал большой разбор Газпрома, а также посмотрел на ИнтерРАО и Лукойл. На следующей вас ждет крутейших анонс моего нового вебинара, много полезной аналитики, а начнем неделю с Совкомфлота.

Всем хороших выходных!

Да и технически Индекс Мосбиржи смотрится еще слабо. Все в рамках моих ожиданий. А именно нисходящая динамика индекса к уровню поддержки на 3700 п. Только лишь за эту неделю индекс потерял 3,9%.

🛢 Причем индекс падал на фоне растущей нефти, которая отскакивает от своей поддержки на $70. Поводом служит умеренная риторика стран ОПЕК+ по увеличению квот на добычу, а также слабая динамика распространения омикрона. А вот доллар пошел на 73 рубля, и я вновь начинаю добор позиции.

В авангарде падения снова оказались IT-компании. В бумагах Яндекса продолжается коррекция. За неделю минус 8,3% и уже больше 25% от максимума. У компании драйверы роста бизнеса уже в цене. Дальше расти будет сложно. На этом фоне движение в бумагах VK можно назвать обвалом. После выкупа Газпромом доли в компании, акции обрушились еще на 20% за неделю. На лицо явное манипулирование ценными бумагами. Ждем развязки.

🏦 Банковский сектор тоже не ушел далеко. И если с падением на 8% Сбербанка все понятно, нерезиденты продолжают выходить из рисковых (для них) активов, то Тинькофф валится практически без новостей. Желтый банк потерял 13%. Как и с Яндексом рынок уже переоценил расписки, задрав их в космос. Для продолжения роста нужны «дрова». Где их взять? Может быть на рынке Европы? Но это тема другой статьи.

Чтобы разбавить красную карту рынка, давайте вкинем немного ритейла. Магнит и Пятерочка растут на 1,4% и 0,1% соответственно. Их опережает FixPrice с 2,8% роста. Весь этот рост похож скорее на отскок, нежели на полноценный разворот. Хотя для фудритейла сейчас самое время. Череда новогодних праздников поддержат выручку. Ленты это тоже касается. За неделю потеряла 1,2%, но все еще висит у меня в вотчлисте.

На этой неделе сделал большой разбор Газпрома, а также посмотрел на ИнтерРАО и Лукойл. На следующей вас ждет крутейших анонс моего нового вебинара, много полезной аналитики, а начнем неделю с Совкомфлота.

Всем хороших выходных!

{kind=link}

Сбербанк - отличная идея. Нефть - наше все. Башнефть - возвращение

Все это узнаете в моем очередном видео с нарезкой полезных фрагментов вебинара ИнвестТема Premium от 09.12.21:

https://www.youtube.com/watch?v=m4ugCEGF4ZQ

0:00 В этом видео

0:35 Ситуация на нефтяном рынке

4:02 Разбор Сбербанка

9:20 Целевые уровни Сбера

11:45 Разбор Башнефти (что началось)

Сегодня изучим ситуацию на рынке нефти, захватим всеми забытую Башнефть. А также погрузимся в банковский сектор, через разбор Сбербанка.

🔥 Еще больше крутых идей в моем YouTube-канале. Лайк под видео меня максимально мотивирует. Спасибо!

Все это узнаете в моем очередном видео с нарезкой полезных фрагментов вебинара ИнвестТема Premium от 09.12.21:

https://www.youtube.com/watch?v=m4ugCEGF4ZQ

0:00 В этом видео

0:35 Ситуация на нефтяном рынке

4:02 Разбор Сбербанка

9:20 Целевые уровни Сбера

11:45 Разбор Башнефти (что началось)

Сегодня изучим ситуацию на рынке нефти, захватим всеми забытую Башнефть. А также погрузимся в банковский сектор, через разбор Сбербанка.

🔥 Еще больше крутых идей в моем YouTube-канале. Лайк под видео меня максимально мотивирует. Спасибо!

{kind=link}

Совкомфлот - может быть уже пора?

Камнем преткновения в бизнесе компании Совкомфлот традиционно становятся ставки фрахта его судов. Именно они влияют на выручку в тайм-чартерном эквиваленте (ТЧЭ). Сегодня у меня на столе лежит отчет МСФО компании за 9 месяцев. Изучим его и перспективы отрасли, а также ответим на вопрос - «стоит ли покупать акции компании?»

Итак, выручка компании за 9 месяцев 2021 года в ТЧЭ сократилась на 22,4% до $829,7 млн. Выручка Индустриального сегмента (транспортировка газа) выросла за период всего на 8,6%. А вот Конвенциональный сегмент (транспортировка нефти) вообще сократил выручку более чем в 2 раза. Радует только объем законтрактованной на 2022+ года выручки. Она составила более $24 млрд.

Основное негативное влияние на выручку оказывают ставки фрахта, которые в 3 квартале, да и за все 9 месяцев находились на минимальных за последние годы значениях. Лишь рост фрахтовых ставок с октября 2021 способны выправить результаты в 4 квартале. Как заявила сама компания: «Рост ставок внушает осторожный оптимизм». Не то, что хочется слышать инвесторам. У руководства «стакан на половину полон».

В итоге показатель EBITDA за отчетный период сократилась на 32,2% до 507,3 млн долл. США. А скорректированная на сумму обесценения судов и финансовых переоценок прибыль только за 3 квартал сократилась на 21,4% до $28,4 млн.

Долговая нагрузка осталась на уровне прошлого года, а вот за счет снижения EBITDA показатель NetDebt/EBITDA показал рост до 3,5x. Это способно повлиять на будущие дивиденды. Если за 2020 год акционеры получили 7% доходности, то по итогам 2021 года если и получат дивы, то чисто символические.

Отвечая на вопрос из названия, могу сказать НЕТ. Акции для долгосрочных инвесторов в данный момент времени не интересны. По компании возможны лишь спекулятивные сделки на отскок от уровня в 80. Для формирования полноценной инвест-идеи требуется время, которое уйдет на восстановление цен фрахта и возврата финансовых показателей к росту.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

Камнем преткновения в бизнесе компании Совкомфлот традиционно становятся ставки фрахта его судов. Именно они влияют на выручку в тайм-чартерном эквиваленте (ТЧЭ). Сегодня у меня на столе лежит отчет МСФО компании за 9 месяцев. Изучим его и перспективы отрасли, а также ответим на вопрос - «стоит ли покупать акции компании?»

Итак, выручка компании за 9 месяцев 2021 года в ТЧЭ сократилась на 22,4% до $829,7 млн. Выручка Индустриального сегмента (транспортировка газа) выросла за период всего на 8,6%. А вот Конвенциональный сегмент (транспортировка нефти) вообще сократил выручку более чем в 2 раза. Радует только объем законтрактованной на 2022+ года выручки. Она составила более $24 млрд.

Основное негативное влияние на выручку оказывают ставки фрахта, которые в 3 квартале, да и за все 9 месяцев находились на минимальных за последние годы значениях. Лишь рост фрахтовых ставок с октября 2021 способны выправить результаты в 4 квартале. Как заявила сама компания: «Рост ставок внушает осторожный оптимизм». Не то, что хочется слышать инвесторам. У руководства «стакан на половину полон».

В итоге показатель EBITDA за отчетный период сократилась на 32,2% до 507,3 млн долл. США. А скорректированная на сумму обесценения судов и финансовых переоценок прибыль только за 3 квартал сократилась на 21,4% до $28,4 млн.

Долговая нагрузка осталась на уровне прошлого года, а вот за счет снижения EBITDA показатель NetDebt/EBITDA показал рост до 3,5x. Это способно повлиять на будущие дивиденды. Если за 2020 год акционеры получили 7% доходности, то по итогам 2021 года если и получат дивы, то чисто символические.

Отвечая на вопрос из названия, могу сказать НЕТ. Акции для долгосрочных инвесторов в данный момент времени не интересны. По компании возможны лишь спекулятивные сделки на отскок от уровня в 80. Для формирования полноценной инвест-идеи требуется время, которое уйдет на восстановление цен фрахта и возврата финансовых показателей к росту.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

ФСК - защита от роста курса акций )

Сетевые компании в теории рассматриваются, как защитный сектор в непростые времена, но на примере ФСК ЕЭС видим, что в последние полгода, несмотря на усиление неопределенности, акции защищают инвесторов только от роста курса акций. Почему так происходит, попробуем выяснить на основании результатов за 9 месяцев 2021 года.

В отчетности о прибылях и убытках можем заметить, что 2021 год в целом для ФСК идет хуже. Несмотря на рост выручки на 5,3% до 185 млрд, расходы выросли сильнее, поэтому чистая прибыль снижается на 6,4% до 54 млрд. Собственно, не удивительно, ведь основная тема этого года – инфляция, которая выше, чем 5,3% прироста выручки.

Вероятно, что индексация тарифов идет еще с ориентиром на прошлогодние значения инфляции, и можно ожидать, что в следующем году индексация тарифов ускорится, соответственно прирост выручки также будет лучше, за счет высокой инфляции 2021 года.

Однако, рост инфляции приводит к повышению требуемой доходности, в том числе и по дивидендам. Поэтому, при стабильных дивидендах, цена акций будет снижаться, чтобы дивидендная доходность выросла до интересных рынку уровней.

По прогнозу аналитиков в следующие 12 месяцев можно получить от компании 0,0165 руб, что является 9,8% дивидендной доходностью. В условиях роста инфляции и ключевой ставки, не самая интересная доходность для акции из данного сектора. Вероятно, что при текущем макротренде акции продолжат падение, чтобы див. доходность стала привлекательной.

Из триггеров к переоценке можно отметить потенциальный фактор повышения дивидендных выплат. Сейчас платят примерно 30% от чистой прибыли, если вдруг, компания решит перераспределять акционерам 50% от прибыли на дивиденды, то акции взлетят, но пока в ближайшее время ожидать такого события не приходится.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

Сетевые компании в теории рассматриваются, как защитный сектор в непростые времена, но на примере ФСК ЕЭС видим, что в последние полгода, несмотря на усиление неопределенности, акции защищают инвесторов только от роста курса акций. Почему так происходит, попробуем выяснить на основании результатов за 9 месяцев 2021 года.

В отчетности о прибылях и убытках можем заметить, что 2021 год в целом для ФСК идет хуже. Несмотря на рост выручки на 5,3% до 185 млрд, расходы выросли сильнее, поэтому чистая прибыль снижается на 6,4% до 54 млрд. Собственно, не удивительно, ведь основная тема этого года – инфляция, которая выше, чем 5,3% прироста выручки.

Вероятно, что индексация тарифов идет еще с ориентиром на прошлогодние значения инфляции, и можно ожидать, что в следующем году индексация тарифов ускорится, соответственно прирост выручки также будет лучше, за счет высокой инфляции 2021 года.

Однако, рост инфляции приводит к повышению требуемой доходности, в том числе и по дивидендам. Поэтому, при стабильных дивидендах, цена акций будет снижаться, чтобы дивидендная доходность выросла до интересных рынку уровней.

По прогнозу аналитиков в следующие 12 месяцев можно получить от компании 0,0165 руб, что является 9,8% дивидендной доходностью. В условиях роста инфляции и ключевой ставки, не самая интересная доходность для акции из данного сектора. Вероятно, что при текущем макротренде акции продолжат падение, чтобы див. доходность стала привлекательной.

Из триггеров к переоценке можно отметить потенциальный фактор повышения дивидендных выплат. Сейчас платят примерно 30% от чистой прибыли, если вдруг, компания решит перераспределять акционерам 50% от прибыли на дивиденды, то акции взлетят, но пока в ближайшее время ожидать такого события не приходится.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

Мосбиржа делает все, чтобы затащить как можно больше людей в процесс торговли на бирже. Не инвестирования, а именно торговли. Расширяя временной диапазон торговли сама того не замечая, как рынок делается тоньше.

🤯 С утра, 14 декабря рынок РФ подвергся распродажам. Лили почти все активы. Причем некоторые уже спустя час торгов практически отбили просадку. Лудоманам, которые не спят и с потрескавшимися глазами следят за котировками настоящий праздник.

Раньше, еще пару десятков лет назад на рынках продавали не только мясо по выгодным ценам, но и резали поросят. Вы хотите быть клиентами, которые пришли на рынок в поиске свежих продуктов или тем самым поросенком?

Что за спешка я не пойму? Что за паника? Решили избавиться от денег? Или подзаработать на просадке? А может уже решили, что инвестиции - это не ваше?

⬆️ Вот это вот все без меня. Еще не раз увидим такие обвалы. И еще не раз рынок нас удивит своей позитивной динамикой. Главное принимать взвешанные решения. Рынок могут лить и далее, поэтому я хочу сохранить свой кэш, который направлю на покупку и увеличение рентабельности портфеля в будущем.

Продолжаю изучать компании, анализировать отчетности и готовиться к обучающему вебинару. Конечно же меньше заглядываю в терминал, проверяя свои позиции.

И помните, рынок вознаграждает не умных, а терпеливых!

#философия_инвестирования

@particular_trader

🤯 С утра, 14 декабря рынок РФ подвергся распродажам. Лили почти все активы. Причем некоторые уже спустя час торгов практически отбили просадку. Лудоманам, которые не спят и с потрескавшимися глазами следят за котировками настоящий праздник.

Раньше, еще пару десятков лет назад на рынках продавали не только мясо по выгодным ценам, но и резали поросят. Вы хотите быть клиентами, которые пришли на рынок в поиске свежих продуктов или тем самым поросенком?

Что за спешка я не пойму? Что за паника? Решили избавиться от денег? Или подзаработать на просадке? А может уже решили, что инвестиции - это не ваше?

⬆️ Вот это вот все без меня. Еще не раз увидим такие обвалы. И еще не раз рынок нас удивит своей позитивной динамикой. Главное принимать взвешанные решения. Рынок могут лить и далее, поэтому я хочу сохранить свой кэш, который направлю на покупку и увеличение рентабельности портфеля в будущем.

Продолжаю изучать компании, анализировать отчетности и готовиться к обучающему вебинару. Конечно же меньше заглядываю в терминал, проверяя свои позиции.

И помните, рынок вознаграждает не умных, а терпеливых!

#философия_инвестирования

@particular_trader

Друзья, настало время объявить о моем самом большом обучающем вебинаре из серии для Premium подписчиков. На этот раз представляю вам:

📊 Фундаментальный анализ для инвесторов

На вебинаре изучим с вами, что такое фундаментальный анализ. Не только теоретические базисы, но и наглядно продемонстрирую, как анализировать компании, их отчетности, и на что обращать внимание рядовому инвестору. А также на практике разберем все нюансы, которые помогут вам грамотно инвестировать. В дополнение вам будет доступна презентация-методичка.

Особенно будет полезно на таком падающем рынке.

Приобрести только доступ к вебинару можно через нашего удобного бота:

@fundamental1_bot

Когда: четверг, 16 декабря, 19-00 мск

Длительность: 3 часа

Стоимость: 590 рублей

Доступ: без ограничения по времени

Отзывы участников вебинара

Трейлер вебинара

📊 Фундаментальный анализ для инвесторов

На вебинаре изучим с вами, что такое фундаментальный анализ. Не только теоретические базисы, но и наглядно продемонстрирую, как анализировать компании, их отчетности, и на что обращать внимание рядовому инвестору. А также на практике разберем все нюансы, которые помогут вам грамотно инвестировать. В дополнение вам будет доступна презентация-методичка.

Особенно будет полезно на таком падающем рынке.

Приобрести только доступ к вебинару можно через нашего удобного бота:

@fundamental1_bot

Когда: четверг, 16 декабря, 19-00 мск

Длительность: 3 часа

Стоимость: 590 рублей

Доступ: без ограничения по времени

Отзывы участников вебинара

Трейлер вебинара

Акрон - уже поздно?

Энергетический кризис стал причиной роста не только для котировок газа, но и продукции, которая из этого самого газа производится, в частности, азотные удобрения. Высокие цены на газ привели к тому, что производители удобрений стали закрывать производство, что начало приводить к дефициту предложения на рынке. Более того, видим, что ряд стран в том числе Россия и Китай, вводят ограничения удобрений на экспорт, чтобы избежать дефицита на внутреннем рынке.

В данном разрезе возникает интерес к акциям Акрона. Да, котировки акций выросли уже в два раза, однако, если газ продолжит оставаться дорогим, то дефицит удобрений сохраниться, а следовательно цены на них будут продолжать свой рост. Это приведет к тому, что средняя цена реализации в 2022 у Акрона, может быть намного выше, чем в рекордный 2021 год.

Если посмотреть на динамику удобрений, то видим практически вертикальный взлет. Карбамид FOB Балтика за год вырос в 4 раза, с $200 до $800 за тонну. Аммиак, селитра, азофоска и т.д. также выросли кратно. Чистая прибыль на таком фоне за последние 12 месяцев составила 59 млрд рублей. Капитализация всей компании 526 млрд.

Очень вероятно, что средняя цена в следующем году не будет ниже, чем в этом, поэтому компания не должна показать результаты хуже. Более того, так как точка безубыточности для европейских производителей находится на уровне $700 за тыс. кубометров, пока газ дороже, серьёзная коррекция в удобрениях навряд ли будет.

Однако, нужно понимать то, что сырье циклично. Рано или поздно наступит охлаждение газовых цен и удобрения также вернуться в свое русло. Поэтому идею в Акроне нельзя назвать долгосрочной. Вероятно, что в следующем году игроки начнут закладывать снижение показателей, и акции Акрона будут торговаться по мультипликаторам ниже средне исторических.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

Энергетический кризис стал причиной роста не только для котировок газа, но и продукции, которая из этого самого газа производится, в частности, азотные удобрения. Высокие цены на газ привели к тому, что производители удобрений стали закрывать производство, что начало приводить к дефициту предложения на рынке. Более того, видим, что ряд стран в том числе Россия и Китай, вводят ограничения удобрений на экспорт, чтобы избежать дефицита на внутреннем рынке.

В данном разрезе возникает интерес к акциям Акрона. Да, котировки акций выросли уже в два раза, однако, если газ продолжит оставаться дорогим, то дефицит удобрений сохраниться, а следовательно цены на них будут продолжать свой рост. Это приведет к тому, что средняя цена реализации в 2022 у Акрона, может быть намного выше, чем в рекордный 2021 год.

Если посмотреть на динамику удобрений, то видим практически вертикальный взлет. Карбамид FOB Балтика за год вырос в 4 раза, с $200 до $800 за тонну. Аммиак, селитра, азофоска и т.д. также выросли кратно. Чистая прибыль на таком фоне за последние 12 месяцев составила 59 млрд рублей. Капитализация всей компании 526 млрд.

Очень вероятно, что средняя цена в следующем году не будет ниже, чем в этом, поэтому компания не должна показать результаты хуже. Более того, так как точка безубыточности для европейских производителей находится на уровне $700 за тыс. кубометров, пока газ дороже, серьёзная коррекция в удобрениях навряд ли будет.

Однако, нужно понимать то, что сырье циклично. Рано или поздно наступит охлаждение газовых цен и удобрения также вернуться в свое русло. Поэтому идею в Акроне нельзя назвать долгосрочной. Вероятно, что в следующем году игроки начнут закладывать снижение показателей, и акции Акрона будут торговаться по мультипликаторам ниже средне исторических.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

Вперед в будущее. В метавселенные!

В далеком 1992 году писатель-фантаст Нил Стивенсон явил миру термины «метавселенная» и «аватар», предугадав сегодняшнее время. И это поразительно! И хотя точечные метавселенные уже существуют, первым кого услышал весь мир о создании метавселенной стала обновленная Meta Platforms от бывшего Facebook. Крупные айтишники считают, что это и будет периодом перехода от Web 2.0 к Web 3.0, а аналитики инвестиционных банков прогнозируют компаниям-Metaverse ежегодную выручку порядка $1 трлн.

Интересно, но общего определения Metaverse пока нет, каждый игрок его трактует по- своему. Мне понравилось, как просто и лаконично сказал Марк Цукерберг : метавселенная — это «объемный интернет». В более широком смысле, это дополненная виртуальная реальность, где люди смогут развлекаться, работать или перемещаться в различные места, ощущая все физически при помощи AR и VR технологий, мобильных устройств. Для Metaverse характерно: бесконечность во времени и объему, реальность, стертость границ физического и цифрового миров, наполненность контента, совместимость данных и единое экономическое пространство.

И хотя создание Metaverse пока в самом начале пути, инвестиционная идея на лицо. Активы Roundhill Ball Metaverse ETF в ноябре увеличились больше чем в 5 раз. Многие компании обслуживающие Metaverse по контенту, кибер безопасности, поставщики оборудования и материалов порадовали двухзначным темпом роста.

Что я думаю по этому поводу? Что тема достаточно интересная и перспективная, но во многом не изучена. И я хочу предложить Вам, вместе со мной погрузиться в Metaverse в рамках уже традиционной тематической рубрики. Начнем уже сегодня с подборки компаний, которые в этом направлении преуспели лучше других.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

В далеком 1992 году писатель-фантаст Нил Стивенсон явил миру термины «метавселенная» и «аватар», предугадав сегодняшнее время. И это поразительно! И хотя точечные метавселенные уже существуют, первым кого услышал весь мир о создании метавселенной стала обновленная Meta Platforms от бывшего Facebook. Крупные айтишники считают, что это и будет периодом перехода от Web 2.0 к Web 3.0, а аналитики инвестиционных банков прогнозируют компаниям-Metaverse ежегодную выручку порядка $1 трлн.

Интересно, но общего определения Metaverse пока нет, каждый игрок его трактует по- своему. Мне понравилось, как просто и лаконично сказал Марк Цукерберг : метавселенная — это «объемный интернет». В более широком смысле, это дополненная виртуальная реальность, где люди смогут развлекаться, работать или перемещаться в различные места, ощущая все физически при помощи AR и VR технологий, мобильных устройств. Для Metaverse характерно: бесконечность во времени и объему, реальность, стертость границ физического и цифрового миров, наполненность контента, совместимость данных и единое экономическое пространство.

И хотя создание Metaverse пока в самом начале пути, инвестиционная идея на лицо. Активы Roundhill Ball Metaverse ETF в ноябре увеличились больше чем в 5 раз. Многие компании обслуживающие Metaverse по контенту, кибер безопасности, поставщики оборудования и материалов порадовали двухзначным темпом роста.

Что я думаю по этому поводу? Что тема достаточно интересная и перспективная, но во многом не изучена. И я хочу предложить Вам, вместе со мной погрузиться в Metaverse в рамках уже традиционной тематической рубрики. Начнем уже сегодня с подборки компаний, которые в этом направлении преуспели лучше других.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

Подборка интересных будущих Метавселенных

Познакомившись с Metaverse в предыдущей статье и понимая о неизбежности ее существования в том или ином виде, в текущей подборке решил остановиться на компаниях, создающих направление тренда, в нашем случае Metaverse. Так, Morgan Stanley провозгласил метавселенную новым крупным направлением на глобальном рынке инвестиций после выступлений CEO MSFT и FB о ее разработке. Итак, поехали!

Meta Platforms #FB

Крупнейшая американская IT-компания. За последние 5 лет среднегодовой темп роста выручки составил 32,4% и чистой прибыли 31,6%. Вместе с ребрендингом компания начала новый этап развития в области Metaverse, для чего в планах ежегодно инвестировать по $10 млрд и в ближайшие 5 лет нанять 10 тыс. специалистов из стран Евросоюза. Metaverse будет включать в себя работу, развлечения и все, что между ними. Уже сегодня Meta предлагает соц платформу Horizon, звонки в мессенджере в VR, игры, спорт при использовании собственной гарнитуры Oculus. Начиная с 2022 г, ежеквартально компания будет предоставлять новые разработки, как уже имеющихся технологий, так и вновь созданных.

📈 Торгуется на Мосбирже.

Microsoft Corp #MSFT

Крупнейший американский производитель ПО. За последние 5 лет среднегодовой темп роста выручки составил 14,5% и чистой прибыли 29,5%. Интересно, что компания уже 12 лет работает в области технологий смешанной реальности, где первой разработкой стали очки HoloLens. Объединив все наработки для Metaverse, компания весной представила технологию смешанной реальности Microsoft Mesh. В рамках, которой в сервисе видеоконференций Teams появятся аватары и трехмерные рабочие пространства уже в начале 2022 г. Metaverse Microsoft пока в большей степени касается улучшения рабочей среды и доступности подключения.

📈 Торгуется на Мосбирже.

Apple #AAPL

Американская вертикально интегрированная компания в области компьютерных технологий. За последние 5 лет среднегодовой темп роста выручки составил 11,2% и чистой прибыли 15,7%. Хотя Apple не объявляла о создании Metaverse, многие аналитики, в том числе и Morgan Stanley, считают невозможным полноценного создания метавселенной без Apple. Поскольку iPhone, App Store, Apple Watch, уже объявленные Apple Glass с реалистичной графикой и непревзойденным пользовательским интерфейсом позволяют Apple оставаться доминирующим игроком в пространстве метавселенной.

📈 Торгуется на Мосбирже.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

Познакомившись с Metaverse в предыдущей статье и понимая о неизбежности ее существования в том или ином виде, в текущей подборке решил остановиться на компаниях, создающих направление тренда, в нашем случае Metaverse. Так, Morgan Stanley провозгласил метавселенную новым крупным направлением на глобальном рынке инвестиций после выступлений CEO MSFT и FB о ее разработке. Итак, поехали!

Meta Platforms #FB

Крупнейшая американская IT-компания. За последние 5 лет среднегодовой темп роста выручки составил 32,4% и чистой прибыли 31,6%. Вместе с ребрендингом компания начала новый этап развития в области Metaverse, для чего в планах ежегодно инвестировать по $10 млрд и в ближайшие 5 лет нанять 10 тыс. специалистов из стран Евросоюза. Metaverse будет включать в себя работу, развлечения и все, что между ними. Уже сегодня Meta предлагает соц платформу Horizon, звонки в мессенджере в VR, игры, спорт при использовании собственной гарнитуры Oculus. Начиная с 2022 г, ежеквартально компания будет предоставлять новые разработки, как уже имеющихся технологий, так и вновь созданных.

📈 Торгуется на Мосбирже.

Microsoft Corp #MSFT

Крупнейший американский производитель ПО. За последние 5 лет среднегодовой темп роста выручки составил 14,5% и чистой прибыли 29,5%. Интересно, что компания уже 12 лет работает в области технологий смешанной реальности, где первой разработкой стали очки HoloLens. Объединив все наработки для Metaverse, компания весной представила технологию смешанной реальности Microsoft Mesh. В рамках, которой в сервисе видеоконференций Teams появятся аватары и трехмерные рабочие пространства уже в начале 2022 г. Metaverse Microsoft пока в большей степени касается улучшения рабочей среды и доступности подключения.

📈 Торгуется на Мосбирже.

Apple #AAPL

Американская вертикально интегрированная компания в области компьютерных технологий. За последние 5 лет среднегодовой темп роста выручки составил 11,2% и чистой прибыли 15,7%. Хотя Apple не объявляла о создании Metaverse, многие аналитики, в том числе и Morgan Stanley, считают невозможным полноценного создания метавселенной без Apple. Поскольку iPhone, App Store, Apple Watch, уже объявленные Apple Glass с реалистичной графикой и непревзойденным пользовательским интерфейсом позволяют Apple оставаться доминирующим игроком в пространстве метавселенной.

📈 Торгуется на Мосбирже.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

Русгидро не догоняет инфляцию

Пока мировые энергетики озабочены переходом на ВИЭ, старая добрая гидра продолжает выдавать условно зеленые киловатты в сеть. При этом, у нее даже получается зарабатывать прибыль! Однако, ее динамика способна ввести в восторг далеко не каждого инвестора.

За 9 месяцев 2021 по МСФО Русгидро получила 294 млрд (+6,5%). Рост обусловлен в первую очередь индексацией тарифов, но такая индексация далека от текущей реальной инфляции. Поэтому не удивительно, что маржинальность компании падает – себестоимость и затраты растут быстрее. Чистая прибыль сократилась с 60 до 52 млрд рублей (-14,5% г/г).

Как всегда, стоит обращать внимание, что львиная доля чистой прибыли получена за счет государственных субсидий, которые составили 39 млрд за отчетный период. Так-как компания выплачивает 50% от чистой прибыли на дивиденды, то фактически выходит, что все дивиденды выплачиваются за счет субсидий.

Конечно, бОльшая часть субсидий-дивидендов возвращается государству через пакет Росимущества в 61,73%, также ВТБ принадлежит 12,95% и Русалу 4,35%. Но почти 21% - другие акционеры, которые получают в качестве прибыли гос. субсидии. Есть ли среди них заинтересованные в этом лица не ясно, но существует риск того, что Русгидро может либо лишиться субсидирования, либо перестать выплачивать дивиденды.

Всю информацию по дивидендам нахожу на FinanceMarker.

Оба сценария негативны для компании. В первом случае, прибыль резко сокращается, а вместе с ней и дивы, во втором случае у частных акционеров будет отсутствовать какая-либо мотивация далее держать бумаги.

Сейчас прогнозный дивиденд на следующие 12 месяцев равен 0,0639 руб или 8,6% от текущих цен. При нынешних доходностях облигаций, подобная дивидендная доходность у компании без особого роста показателей, не вызывает сильного желания купить эти акции. Вероятно, что при повышении ключевой ставки сегодня, Русгидро продолжит падение в район 10% див. доходности.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

Пока мировые энергетики озабочены переходом на ВИЭ, старая добрая гидра продолжает выдавать условно зеленые киловатты в сеть. При этом, у нее даже получается зарабатывать прибыль! Однако, ее динамика способна ввести в восторг далеко не каждого инвестора.

За 9 месяцев 2021 по МСФО Русгидро получила 294 млрд (+6,5%). Рост обусловлен в первую очередь индексацией тарифов, но такая индексация далека от текущей реальной инфляции. Поэтому не удивительно, что маржинальность компании падает – себестоимость и затраты растут быстрее. Чистая прибыль сократилась с 60 до 52 млрд рублей (-14,5% г/г).

Как всегда, стоит обращать внимание, что львиная доля чистой прибыли получена за счет государственных субсидий, которые составили 39 млрд за отчетный период. Так-как компания выплачивает 50% от чистой прибыли на дивиденды, то фактически выходит, что все дивиденды выплачиваются за счет субсидий.

Конечно, бОльшая часть субсидий-дивидендов возвращается государству через пакет Росимущества в 61,73%, также ВТБ принадлежит 12,95% и Русалу 4,35%. Но почти 21% - другие акционеры, которые получают в качестве прибыли гос. субсидии. Есть ли среди них заинтересованные в этом лица не ясно, но существует риск того, что Русгидро может либо лишиться субсидирования, либо перестать выплачивать дивиденды.

Всю информацию по дивидендам нахожу на FinanceMarker.

Оба сценария негативны для компании. В первом случае, прибыль резко сокращается, а вместе с ней и дивы, во втором случае у частных акционеров будет отсутствовать какая-либо мотивация далее держать бумаги.

Сейчас прогнозный дивиденд на следующие 12 месяцев равен 0,0639 руб или 8,6% от текущих цен. При нынешних доходностях облигаций, подобная дивидендная доходность у компании без особого роста показателей, не вызывает сильного желания купить эти акции. Вероятно, что при повышении ключевой ставки сегодня, Русгидро продолжит падение в район 10% див. доходности.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

Рыбку хорошо кормили в этом году

Существуют компании, бизнес-цикл которых растягивается больше чем на 1 год. Русская аквакультура одна из таких представителей. От момента закупки малька до продажи готовой продукции проходит 17-28 месяцев. Несмотря на то, что в компании есть стратегия непрерывной продажи (малек запускается в различное время), все равно можно заметить пики цикла, в которые наблюдается сильный рост продаж год-к-году.

Сейчас Русаква как раз в этом периоде, поэтому, можем видеть сильный рост выручки до 9,6 млрд за 9 мес. 21 года (+73% г/г), который сопоставим с ростом объемов реализации (+75% г/г). При этом, компания продолжает увеличивать производство, биомасса рыбы, даже не смотря на рекордные продажи увеличилась на 34%. Если говорить про масштаб, то за 9 месяцев было продано 18 тыс. тонн, а в воде масса рыбы 29 тыс. тонн.

Чистая прибыль выросла на 117% г/г до 4,8 млрд. Однако, нужно понимать, что сильное влияние оказывает переоценка биологических активов. Рыба сильно подвержена влиянию температурного режима, чем холоднее вода, тем медленнее идет рост. Соответственно, компания рассчитывает на рыбу одной массы в теоретических расчетах, а фактически при плохой погоде масса может быть меньше, что приведет к отрицательным переоценкам. В случае с благоприятной погодой ситуация обратная. За эти 9 месяцев положительная переоценка составила ~2 млрд, против 0,2 млрд годом ранее.

Русская аквакультура – компания роста. Можно видеть, что менеджмент активно развивает компанию. Поэтому на высокие дивиденды рассчитывать не приходится. Прогнозный дивиденд в следующие 12 месяцев всего 18 рублей, при цене акций в районе 500.

Мультипликаторы Русаквы также завышены. Вероятно, что участники рынка уже заложили весь позитив в котировки. По компании еще отталкивает – низкая ликвидность акций. Из-за нее заметна повышенная волатильность котировок, что делает инвестиции в данную компанию достаточно рисковым занятием для инвесторов с коротким горизонтом. Соответственно, как бизнес Русаква привлекательна, но как бумага на бирже оценивается достаточно дорого и имеет повышенный риск.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

Существуют компании, бизнес-цикл которых растягивается больше чем на 1 год. Русская аквакультура одна из таких представителей. От момента закупки малька до продажи готовой продукции проходит 17-28 месяцев. Несмотря на то, что в компании есть стратегия непрерывной продажи (малек запускается в различное время), все равно можно заметить пики цикла, в которые наблюдается сильный рост продаж год-к-году.

Сейчас Русаква как раз в этом периоде, поэтому, можем видеть сильный рост выручки до 9,6 млрд за 9 мес. 21 года (+73% г/г), который сопоставим с ростом объемов реализации (+75% г/г). При этом, компания продолжает увеличивать производство, биомасса рыбы, даже не смотря на рекордные продажи увеличилась на 34%. Если говорить про масштаб, то за 9 месяцев было продано 18 тыс. тонн, а в воде масса рыбы 29 тыс. тонн.

Чистая прибыль выросла на 117% г/г до 4,8 млрд. Однако, нужно понимать, что сильное влияние оказывает переоценка биологических активов. Рыба сильно подвержена влиянию температурного режима, чем холоднее вода, тем медленнее идет рост. Соответственно, компания рассчитывает на рыбу одной массы в теоретических расчетах, а фактически при плохой погоде масса может быть меньше, что приведет к отрицательным переоценкам. В случае с благоприятной погодой ситуация обратная. За эти 9 месяцев положительная переоценка составила ~2 млрд, против 0,2 млрд годом ранее.

Русская аквакультура – компания роста. Можно видеть, что менеджмент активно развивает компанию. Поэтому на высокие дивиденды рассчитывать не приходится. Прогнозный дивиденд в следующие 12 месяцев всего 18 рублей, при цене акций в районе 500.

Мультипликаторы Русаквы также завышены. Вероятно, что участники рынка уже заложили весь позитив в котировки. По компании еще отталкивает – низкая ликвидность акций. Из-за нее заметна повышенная волатильность котировок, что делает инвестиции в данную компанию достаточно рисковым занятием для инвесторов с коротким горизонтом. Соответственно, как бизнес Русаква привлекательна, но как бумага на бирже оценивается достаточно дорого и имеет повышенный риск.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

Рабочие будни Premium подписчика

Друзья, продолжаю знакомить вас с той работой, которую мы провели с премиум подписчиками на прошедшей неделе.

🤔 Коррекция на рынке создает не только хорошие точки для входа, но и дополнительные риски. Покупки с закрытыми глазами не делаем, но все же парочка идей нашлась. К тому же запустил Большой ребаланс портфеля. Продолжил формировать позиции по некоторым энергетикам, начал покупки EMC и всерьез задумался над покупкой Meta (Facebook).

Доступ ко всем портфелям и сделкам доступен Premium подписчикам онлайн с задержкой до 1 минуты.

🎬 В этот четверг провели большой, обучающий вебинар, посвящённый Фундаментальному анализу для инвесторов. На вебинаре изучили теоретические базисы, а также наглядно продемонстрировал, как анализировать компании, их отчетности и на что обращать внимание рядовому инвестору. В дополнение подписчикам доступна презентация-методичка.

📈 В рубрику Технический обзор Premium на этой неделе попали: АЛРОСА, Детский мир, Русаква, X5 Group, Globaltrans. Выделили уровни, которые можно использовать в работе.

📚 База знаний продолжает наполняться полезными статьями. В такой фазе рынка полезно прокачать себя в области работы с облигациями. Написали серию статей на эту тематику. Полезное дополнение к премиум каналу.

📊 Обновлена Сводная таблица. Теперь текущие котировки отображаются в режиме онлайн. Напомню, что это очень полезный инструмент, который поможет вам в работе. Он же ответит на вопросы: что я планирую покупать и мои целевые уровни на покупку.

Завтра стартует новая неделя, а это значит еще больше полезной, качественной и спокойной аналитики, которая поможет вам в принятии решений и формировании доходного, сбалансированного портфеля. Работаем…

Условия подключения 👉🏻 Premium доступа

Подключить 👉🏻 @Trader_31

Пишите, я вышлю все необходимые инструкции

Друзья, продолжаю знакомить вас с той работой, которую мы провели с премиум подписчиками на прошедшей неделе.

🤔 Коррекция на рынке создает не только хорошие точки для входа, но и дополнительные риски. Покупки с закрытыми глазами не делаем, но все же парочка идей нашлась. К тому же запустил Большой ребаланс портфеля. Продолжил формировать позиции по некоторым энергетикам, начал покупки EMC и всерьез задумался над покупкой Meta (Facebook).

Доступ ко всем портфелям и сделкам доступен Premium подписчикам онлайн с задержкой до 1 минуты.

🎬 В этот четверг провели большой, обучающий вебинар, посвящённый Фундаментальному анализу для инвесторов. На вебинаре изучили теоретические базисы, а также наглядно продемонстрировал, как анализировать компании, их отчетности и на что обращать внимание рядовому инвестору. В дополнение подписчикам доступна презентация-методичка.

📈 В рубрику Технический обзор Premium на этой неделе попали: АЛРОСА, Детский мир, Русаква, X5 Group, Globaltrans. Выделили уровни, которые можно использовать в работе.

📚 База знаний продолжает наполняться полезными статьями. В такой фазе рынка полезно прокачать себя в области работы с облигациями. Написали серию статей на эту тематику. Полезное дополнение к премиум каналу.

📊 Обновлена Сводная таблица. Теперь текущие котировки отображаются в режиме онлайн. Напомню, что это очень полезный инструмент, который поможет вам в работе. Он же ответит на вопросы: что я планирую покупать и мои целевые уровни на покупку.

Завтра стартует новая неделя, а это значит еще больше полезной, качественной и спокойной аналитики, которая поможет вам в принятии решений и формировании доходного, сбалансированного портфеля. Работаем…

Условия подключения 👉🏻 Premium доступа

Подключить 👉🏻 @Trader_31

Пишите, я вышлю все необходимые инструкции

Сегежа - отличная работа отличной компании!

Одной из самых устойчивых компаний в текущей фазе рынка стала Сегежа. Компания, о которой я много пишу в своем блоге, и о которой всегда позитивно высказываюсь. Бизнес действительно интересный и обладает большим потенциалом роста. Сегодня разберем отчетность за 9 месяцев и определимся с тезисами на новый, 2022 год.

Итак, выручка компании за отчетный период выросла на 36% до 68 млрд рублей. Поводом стало восстановление спроса на продукцию компании и рост средних цен реализации. Цены на бумагу увеличились на 22%, фанеру на 65%, а клееный брус подорожал на рекордные 74%.

Себестоимость продаж увеличилась на 12%, отстает от выручки, оказывая поддержку итоговым результатам. Операционные расходы прибавили 40%, но занимают в выручке небольшую долю. Одной из самых доходных, хоть и финансовых статей занимает переоценка курсовых разниц. Если в 2020 год убыток по курсовым разницам составил 8,6 млрд рублей, то доход в 2021 году оказался на уровне в 1,3 млрд.

В итоге чистая прибыль составила 11,1 млрд рублей против убытка в 5,5 ярдов годом ранее. В таких случая я всегда считаю скорректированную прибыль, дабы исключить ошибку восприятия. Итак, динамика скорректированной на курсовые разницы прибыли оказалась чуть слабее, но все равно выросла в 3 раза. Отличная работа - отличной компании!

Сентимент складывается наилучшим образом. Сегежа волнуется о своем статусе лидера ESG, восстанавливает лесные площади и занимает сегмент перспективных «зеленых» компаний. Сделка по приобретению 100% компании «Интер Форест Рус» органически повлияет на прирост производственных показателей, а увеличение свободного денежного потока позитивно скажется на дивидендах.

Эти самые дивиденды компания выплатит в январе в размере 0,42 рубля на акцию. Реестр на получение дивидендов закроется на новогодних праздниках - 4 января, а доходность составит 4%. Будучи в составе материнской АФК Система компания планирует нарастить выплаты уже в следующем году, что характерно для всех компаний группы.

Все эти вводные позволяют мне не думать о продаже актива даже на коррекциях рынка. Жду увеличения капитализации Сегежа в долгосрочной перспективе, а пока еще скромные дивиденды поддержат мой интерес.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

Одной из самых устойчивых компаний в текущей фазе рынка стала Сегежа. Компания, о которой я много пишу в своем блоге, и о которой всегда позитивно высказываюсь. Бизнес действительно интересный и обладает большим потенциалом роста. Сегодня разберем отчетность за 9 месяцев и определимся с тезисами на новый, 2022 год.

Итак, выручка компании за отчетный период выросла на 36% до 68 млрд рублей. Поводом стало восстановление спроса на продукцию компании и рост средних цен реализации. Цены на бумагу увеличились на 22%, фанеру на 65%, а клееный брус подорожал на рекордные 74%.

Себестоимость продаж увеличилась на 12%, отстает от выручки, оказывая поддержку итоговым результатам. Операционные расходы прибавили 40%, но занимают в выручке небольшую долю. Одной из самых доходных, хоть и финансовых статей занимает переоценка курсовых разниц. Если в 2020 год убыток по курсовым разницам составил 8,6 млрд рублей, то доход в 2021 году оказался на уровне в 1,3 млрд.

В итоге чистая прибыль составила 11,1 млрд рублей против убытка в 5,5 ярдов годом ранее. В таких случая я всегда считаю скорректированную прибыль, дабы исключить ошибку восприятия. Итак, динамика скорректированной на курсовые разницы прибыли оказалась чуть слабее, но все равно выросла в 3 раза. Отличная работа - отличной компании!

Сентимент складывается наилучшим образом. Сегежа волнуется о своем статусе лидера ESG, восстанавливает лесные площади и занимает сегмент перспективных «зеленых» компаний. Сделка по приобретению 100% компании «Интер Форест Рус» органически повлияет на прирост производственных показателей, а увеличение свободного денежного потока позитивно скажется на дивидендах.

Эти самые дивиденды компания выплатит в январе в размере 0,42 рубля на акцию. Реестр на получение дивидендов закроется на новогодних праздниках - 4 января, а доходность составит 4%. Будучи в составе материнской АФК Система компания планирует нарастить выплаты уже в следующем году, что характерно для всех компаний группы.

Все эти вводные позволяют мне не думать о продаже актива даже на коррекциях рынка. Жду увеличения капитализации Сегежа в долгосрочной перспективе, а пока еще скромные дивиденды поддержат мой интерес.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

В моих постах последнее время вы могли заметить толику скептицизма по отношению к заявлениям о "risk-on" и переходе рынка к росту. Каждый новый виток снижения начинается с усиленных покупок и сиюминутной эйфории. Но пока Индекс Мосбиржи краткосрочно настроен на 3500 п., а поводов для роста в текущей обстановке я не вижу.

Драйверы снижения:

🔹Выход нерезидентов из голубых фишек

- на фоне геополитической напряженности

🔹Переток денег в долговой рынок

- доходность облигаций, в том числе ОФЗ, космическая

🔹Коррекция цен на нефть

- особенно актуально для нашего рынка

🔹Критическая масса перекупленных активов

- сравнивая с их средними значениями

🔹Отток из инвестирующих в Россию фондов

- на прошлой неделе рекорд за почти 2 года

Я всегда настроен позитивно в долгосрочной перспективе. С такой дивидендной доходностью акции не будут долго болтаться внизу, но спешить с покупками не хочу. Напомню, что для меня наличие стратегии и работа с портфелем самое важное. Обычно я ее расписываю так:

🐌 - Это моя стратегия. Я уже в рынке 9-й год и буду в нем еще через 9 лет.

🚀 - Это стратегия самая популярная. Тех кто ее использовал в далеком 2013 году (одновременно со мной) выпилило из рынка, как выпилит ракетчиков 2020-2021 года.

Конечно можно улитку посадить в ракету, но это уже совсем другая история 😉

@particular_trader

Драйверы снижения:

🔹Выход нерезидентов из голубых фишек

- на фоне геополитической напряженности

🔹Переток денег в долговой рынок

- доходность облигаций, в том числе ОФЗ, космическая

🔹Коррекция цен на нефть

- особенно актуально для нашего рынка

🔹Критическая масса перекупленных активов

- сравнивая с их средними значениями

🔹Отток из инвестирующих в Россию фондов

- на прошлой неделе рекорд за почти 2 года

Я всегда настроен позитивно в долгосрочной перспективе. С такой дивидендной доходностью акции не будут долго болтаться внизу, но спешить с покупками не хочу. Напомню, что для меня наличие стратегии и работа с портфелем самое важное. Обычно я ее расписываю так:

🐌 - Это моя стратегия. Я уже в рынке 9-й год и буду в нем еще через 9 лет.

🚀 - Это стратегия самая популярная. Тех кто ее использовал в далеком 2013 году (одновременно со мной) выпилило из рынка, как выпилит ракетчиков 2020-2021 года.

Конечно можно улитку посадить в ракету, но это уже совсем другая история 😉

@particular_trader