Когда потребуется чек коррекции ККТ?

Чек коррекции онлайн-ККТ пробивается, когда продавцу надо исправить ошибку. А при возврате товара покупателем надо пробить обычный чек с признаком расчета «возврат прихода».

Все что нужно знать о чеке коррекции в разъяснении Евгении Ильчук из Управления оперативного контроля ФНС России:

https://telegra.ph/Kogda-potrebuetsya-chek-korrekcii-KKT-03-06

#54ФЗ #ФЗ54 #ФНС #ККТонлайн #Ильчук #ЧекКоррекции #ФискальныеДанные #ФД #ФФД

@ofd24 (https://t.iss.one/ofd24)

Чек коррекции онлайн-ККТ пробивается, когда продавцу надо исправить ошибку. А при возврате товара покупателем надо пробить обычный чек с признаком расчета «возврат прихода».

Все что нужно знать о чеке коррекции в разъяснении Евгении Ильчук из Управления оперативного контроля ФНС России:

https://telegra.ph/Kogda-potrebuetsya-chek-korrekcii-KKT-03-06

#54ФЗ #ФЗ54 #ФНС #ККТонлайн #Ильчук #ЧекКоррекции #ФискальныеДанные #ФД #ФФД

@ofd24 (https://t.iss.one/ofd24)

Telegraph

Когда потребуется чек коррекции ККТ

— Евгения Вячеславовна, в каких конкретно случаях пробивается чек коррекции? — Чек коррекции (или бланк строгой отчетности, БСО коррекции) формируется для корректировки расчетов, произведенных ранее. Открыв смену, пользователь ККТ может пробить чек коррекции…

Юлия Куковская (ФНС России) об ошибках в чеках, возврате товаров и платежах напрямую на расчетный счет в интервью Главной книге.

— Юлия Александровна, представим, что кассир ошибся при покупателе и тут же это увидел. К примеру, неверно указал форму расчета в чеке («Наличными» вместо «Электронными» или наоборот), или пробил 5000 руб. вместо 500 руб., или вбил в чек две единицы товара, хотя покупатель просил одну. Как быть?

— Давайте рассмотрим на примере с неверной формой расчета, остальное — по аналогии.

Итак, покупатель внес наличные, а в чеке написано «Электронными».

Тогда кассиру следует пробить кассовый чек с признаком расчета «Возврат прихода», отображающий обратную операцию. В нем надо указать:

-те же данные, что и в первичном чеке, включая неверную форму расчета «Электронными»;

-в качестве дополнительного реквизита фискального документа — фискальный признак первичного чека с ошибкой.

Затем кассир выбивает новый чек с признаком расчета «Приход» и правильной формой расчета «Наличными». После кассир отдает покупателю чек с признаком расчета «Возврат прихода» и новый чек с признаком «Приход», где все указано правильно.

Забирать у покупателя первичный чек с ошибкой не обязательно.

Продолжение здесь - https://telegra.ph/Intervyu-YUKukovskoj-FNS-Rossii-08-23

#54фз #фз54 #фнс #куковская #чеккоррекции #кейсы

@ofd24 (https://t.iss.one/ofd24)

— Юлия Александровна, представим, что кассир ошибся при покупателе и тут же это увидел. К примеру, неверно указал форму расчета в чеке («Наличными» вместо «Электронными» или наоборот), или пробил 5000 руб. вместо 500 руб., или вбил в чек две единицы товара, хотя покупатель просил одну. Как быть?

— Давайте рассмотрим на примере с неверной формой расчета, остальное — по аналогии.

Итак, покупатель внес наличные, а в чеке написано «Электронными».

Тогда кассиру следует пробить кассовый чек с признаком расчета «Возврат прихода», отображающий обратную операцию. В нем надо указать:

-те же данные, что и в первичном чеке, включая неверную форму расчета «Электронными»;

-в качестве дополнительного реквизита фискального документа — фискальный признак первичного чека с ошибкой.

Затем кассир выбивает новый чек с признаком расчета «Приход» и правильной формой расчета «Наличными». После кассир отдает покупателю чек с признаком расчета «Возврат прихода» и новый чек с признаком «Приход», где все указано правильно.

Забирать у покупателя первичный чек с ошибкой не обязательно.

Продолжение здесь - https://telegra.ph/Intervyu-YUKukovskoj-FNS-Rossii-08-23

#54фз #фз54 #фнс #куковская #чеккоррекции #кейсы

@ofd24 (https://t.iss.one/ofd24)

Telegraph

Интервью Ю.Куковской (ФНС России)

— А как поступить, если покупатель пришел с ошибочным чеком в другой день? — Точно так же, порядок не меняется. — Хорошо, еще одна ситуация: кассир обнаружил ошибку в конце смены, перед формированием отчета о ее закрытии. — Начнем с того, что ошибки, которые…

Возвраты, штрафы и убытки в чеках ККТ - рассказывает Юлия Куковская, Управление оперативного контроля ФНС России

При возврате денег покупателям, отказавшимся от товара (работ, услуг), выбиваются кассовые чеки с признаком расчета «возврат прихода».

— Юлия Александровна, как пробить по ККТ возврат клиенту части стоимости единицы работ либо услуг? Например, клиент оплатил комплексную услугу, затем она по какой-то причине была оказана не полностью, поэтому часть денег нужно ему вернуть. Следует ли в момент возврата денег выбить чек «возврат прихода» на всю стоимость услуги и чек «приход» на стоимость услуги за минусом возврата?

— Если услуга оказана (работы выполнены) только частично, остаток денег подлежит возврату, то следует оформить только один чек — с признаком расчета «возврат прихода» на возвращаемую клиенту сумму.

— По сообщениям наших читателей, некоторые системы не позволяют сделать чек «возврат прихода» на часть фиксированной цены единицы товара (работ, услуг) — только на полную стоимость.

— Законодательство о применении ККТ не предусматривает ограничений по формированию чека «возврат прихода» только на часть стоимости ранее оплаченной единицы товаров, работ либо услуг. Поэтому в случаях, аналогичных рассматриваемому, можно формировать только один чек на возвращаемую клиенту сумму.

Продолжение интервью по ссылке: https://telegra.ph/Vozvraty-shtrafy-i-ubytki-v-chekah-KKT-01-16

#54фз #фз54 #фнс #куковская #чеккоррекции #возврат #штраф #убыток #кейсы

@ofd24

При возврате денег покупателям, отказавшимся от товара (работ, услуг), выбиваются кассовые чеки с признаком расчета «возврат прихода».

— Юлия Александровна, как пробить по ККТ возврат клиенту части стоимости единицы работ либо услуг? Например, клиент оплатил комплексную услугу, затем она по какой-то причине была оказана не полностью, поэтому часть денег нужно ему вернуть. Следует ли в момент возврата денег выбить чек «возврат прихода» на всю стоимость услуги и чек «приход» на стоимость услуги за минусом возврата?

— Если услуга оказана (работы выполнены) только частично, остаток денег подлежит возврату, то следует оформить только один чек — с признаком расчета «возврат прихода» на возвращаемую клиенту сумму.

— По сообщениям наших читателей, некоторые системы не позволяют сделать чек «возврат прихода» на часть фиксированной цены единицы товара (работ, услуг) — только на полную стоимость.

— Законодательство о применении ККТ не предусматривает ограничений по формированию чека «возврат прихода» только на часть стоимости ранее оплаченной единицы товаров, работ либо услуг. Поэтому в случаях, аналогичных рассматриваемому, можно формировать только один чек на возвращаемую клиенту сумму.

Продолжение интервью по ссылке: https://telegra.ph/Vozvraty-shtrafy-i-ubytki-v-chekah-KKT-01-16

#54фз #фз54 #фнс #куковская #чеккоррекции #возврат #штраф #убыток #кейсы

@ofd24

Telegraph

Возвраты, штрафы и убытки в чеках ККТ

— Пусть в нашем примере вся оплата за услугу — 35 000 руб. — была внесена покупателем заранее. Был выбит чек «приход» с признаком способа расчета «предоплата 100%» и с одной товарной позицией — услуга. Теперь, после того как услуга была оказана не полностью…

Как действовать, если один и тот же чек пробили дважды

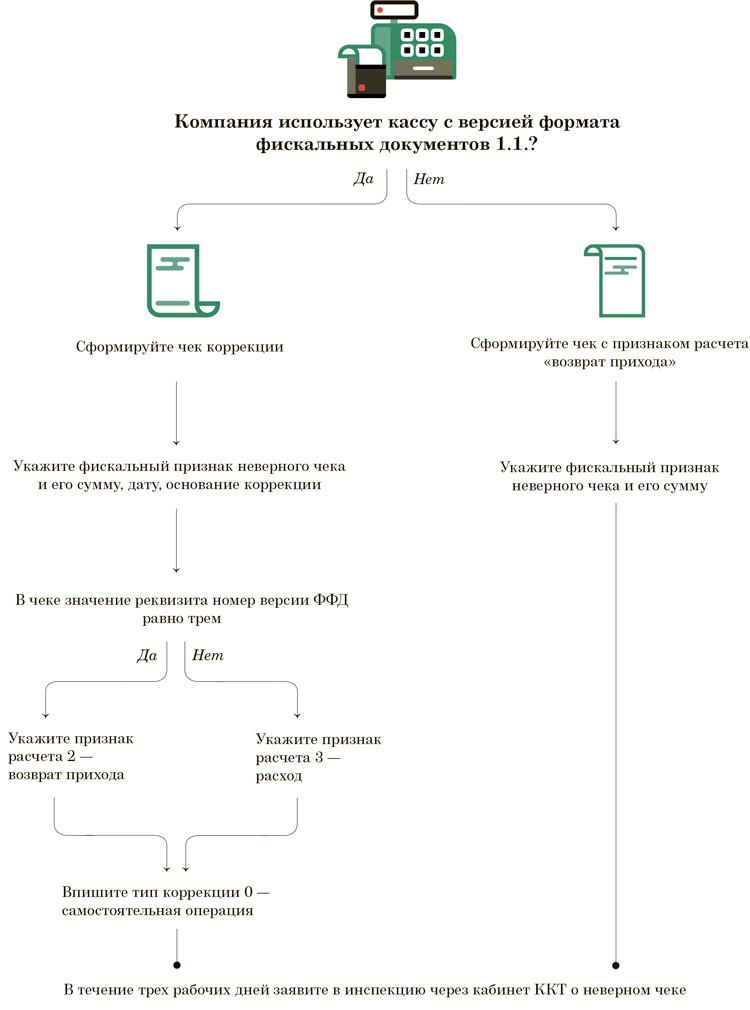

Определите, какую версию формата фискальных документов поддерживает ваша касса. От этого зависит, как исправлять ошибки в онлайн-чеках.

Исправьте ошибку в чеке до того, как ее обнаружат налоговики. Например, если случайно пробили два чека по одной и той же операции (п. 4 ст. 4.3 Федерального закона от 22.05.2003 № 54-ФЗ).

Ошибки в онлайн-чеках исправляют чеками коррекции в кассах, которые работают с версией формата фискальных документов 1.1. Если у вас такая касса, сформируйте чек коррекции в любой день после открытия смены и до ее закрытия, как только обнаружили ошибку. В чеке отразите сумму неверного расчета и фискальный признак неверного чека.

Укажите реквизит «Признак расчета». Этот реквизит зависит от номера версии ФФД. Если в чеке значение реквизита «Номер версии ФФД» равно 2, укажите признак расчета 3 — расход. Когда в чеке значение реквизита «Номер версии ФФД» равно 3, впишите признак расчета 2 — возврат прихода.

Выберите значение реквизита «Тип коррекции» 0 — самостоятельная операция. Ведь вы самостоятельно нашли ошибку.

В значениях реквизитов «Основание для коррекции» и «Дата совершения корректируемого расчета» укажите причину исправления и дату, когда пробили неверный чек.

Если у вас касса с версией формата фискальных документов 1.05, сформируйте обычный чек с признаком расчета «Возврат прихода». Укажите в чеке фискальный признак некорректного чека (письмо ФНС от 06.08.2018 № ЕД-4-20/15240).

После того как скорректируете расчет в течение трех рабочих дней, заявите в инспекцию через кабинет ККТ о неверном чеке (подп. 11 п. 9 приложения к приказу ФНС от 29.05.2017 № ММВ-7-20/483). Приложите копии ошибочного чека и чека, которым исправили ошибку. В таком случае налоговики не вправе штрафовать компанию (примечание к ст. 14.5 КоАП).

(главбух)

#ккт #ффд #чеккоррекции

@ofd24

Определите, какую версию формата фискальных документов поддерживает ваша касса. От этого зависит, как исправлять ошибки в онлайн-чеках.

Исправьте ошибку в чеке до того, как ее обнаружат налоговики. Например, если случайно пробили два чека по одной и той же операции (п. 4 ст. 4.3 Федерального закона от 22.05.2003 № 54-ФЗ).

Ошибки в онлайн-чеках исправляют чеками коррекции в кассах, которые работают с версией формата фискальных документов 1.1. Если у вас такая касса, сформируйте чек коррекции в любой день после открытия смены и до ее закрытия, как только обнаружили ошибку. В чеке отразите сумму неверного расчета и фискальный признак неверного чека.

Укажите реквизит «Признак расчета». Этот реквизит зависит от номера версии ФФД. Если в чеке значение реквизита «Номер версии ФФД» равно 2, укажите признак расчета 3 — расход. Когда в чеке значение реквизита «Номер версии ФФД» равно 3, впишите признак расчета 2 — возврат прихода.

Выберите значение реквизита «Тип коррекции» 0 — самостоятельная операция. Ведь вы самостоятельно нашли ошибку.

В значениях реквизитов «Основание для коррекции» и «Дата совершения корректируемого расчета» укажите причину исправления и дату, когда пробили неверный чек.

Если у вас касса с версией формата фискальных документов 1.05, сформируйте обычный чек с признаком расчета «Возврат прихода». Укажите в чеке фискальный признак некорректного чека (письмо ФНС от 06.08.2018 № ЕД-4-20/15240).

После того как скорректируете расчет в течение трех рабочих дней, заявите в инспекцию через кабинет ККТ о неверном чеке (подп. 11 п. 9 приложения к приказу ФНС от 29.05.2017 № ММВ-7-20/483). Приложите копии ошибочного чека и чека, которым исправили ошибку. В таком случае налоговики не вправе штрафовать компанию (примечание к ст. 14.5 КоАП).

(главбух)

#ккт #ффд #чеккоррекции

@ofd24

{kind=link}

Упростят процедуру освобождения от штрафа за нарушения с ККТ. Чека коррекции будет достаточно

Госдума приняла в первом чтении законопроект № 818206-7, который вносит поправки в статью 14.5 КоАП в части штрафов за нарушения по применению ККТ.

Избежать штрафа за нарушения с ККТ будет проще. Не надо будет предоставлять в ФНС лишние документы. Достаточно одного чека коррекции.

Поясним, сейчас в целях избежания привлечения к административной ответственности необходимо выполнение двух действий:

1) сообщить в налоговые органы о допущенном правонарушении;

2) направить в налоговые органы документы, подтверждающие соответствующее исправление допущенного нарушения.

Законопроектом статья 14.5 КоАП дополняется положением о достаточности формирования кассового чека коррекции для освобождения от привлечения к административной ответственности.

Это позволит налогоплательщику, допустившему нарушение, сформировать кассовый чек коррекции на своей ККТ, который автоматически будет направлен в налоговые органы, и будет рассматриваться одновременно и как сообщение о правонарушении и как документ, подтверждающий исправление ошибки, что позволит избежать дополнительных действий со стороны налогоплательщика.

Напомним, проект был внесен в октябре 2019 года. Изначально автором проекта выступил член Совета Федерации Алексей Русских. Позже состав инициаторов пополнился новыми фамилиями.

#ккт #коап #чеккоррекции #нарушения #штраф #нпа #госдума

@ofd24

Госдума приняла в первом чтении законопроект № 818206-7, который вносит поправки в статью 14.5 КоАП в части штрафов за нарушения по применению ККТ.

Избежать штрафа за нарушения с ККТ будет проще. Не надо будет предоставлять в ФНС лишние документы. Достаточно одного чека коррекции.

Поясним, сейчас в целях избежания привлечения к административной ответственности необходимо выполнение двух действий:

1) сообщить в налоговые органы о допущенном правонарушении;

2) направить в налоговые органы документы, подтверждающие соответствующее исправление допущенного нарушения.

Законопроектом статья 14.5 КоАП дополняется положением о достаточности формирования кассового чека коррекции для освобождения от привлечения к административной ответственности.

Это позволит налогоплательщику, допустившему нарушение, сформировать кассовый чек коррекции на своей ККТ, который автоматически будет направлен в налоговые органы, и будет рассматриваться одновременно и как сообщение о правонарушении и как документ, подтверждающий исправление ошибки, что позволит избежать дополнительных действий со стороны налогоплательщика.

Напомним, проект был внесен в октябре 2019 года. Изначально автором проекта выступил член Совета Федерации Алексей Русских. Позже состав инициаторов пополнился новыми фамилиями.

#ккт #коап #чеккоррекции #нарушения #штраф #нпа #госдума

@ofd24

sozd.duma.gov.ru

№818206-7 Законопроект :: Система обеспечения законодательной деятельности

Информационный ресурс Государственной Думы. Здесь собрана информация о рассмотрении законопроектов и проектов постановлений Государственной Думы

От штрафа за неприменение ККТ освободят по чеку коррекции

Второе чтение Госдумы прошел проект поправок ст. 14.5 КоАП.

Нормотворцы поддержали идею упростить процедуру освобождения бизнеса от наказания за неиспользование онлайн-кассы.

Напомним, согласно действующей редакции нормы на послабление налогоплательщик может рассчитывать при одновременном выполнении двух условий.

Предприятие должно:

• сообщить о нарушении раньше, чем инспекторы обнаружили его самостоятельно;

• направить документы, касающиеся совершенной ошибки.

Вторая обязанность существенно усложняет получение освобождения, поскольку обязывает готовить отдельный пакет бумаг по каждому нарушению.

В связи с этим авторы законопроекта предлагают скорректировать требование, разрешив ограничиться направлением фискалам чека-коррекции на расчет, не зарегистрированный ККТ.

#чек #чеккоррекции #нпа #ккт

@ofd24

Второе чтение Госдумы прошел проект поправок ст. 14.5 КоАП.

Нормотворцы поддержали идею упростить процедуру освобождения бизнеса от наказания за неиспользование онлайн-кассы.

Напомним, согласно действующей редакции нормы на послабление налогоплательщик может рассчитывать при одновременном выполнении двух условий.

Предприятие должно:

• сообщить о нарушении раньше, чем инспекторы обнаружили его самостоятельно;

• направить документы, касающиеся совершенной ошибки.

Вторая обязанность существенно усложняет получение освобождения, поскольку обязывает готовить отдельный пакет бумаг по каждому нарушению.

В связи с этим авторы законопроекта предлагают скорректировать требование, разрешив ограничиться направлением фискалам чека-коррекции на расчет, не зарегистрированный ККТ.

#чек #чеккоррекции #нпа #ккт

@ofd24

sozd.duma.gov.ru

№818206-7 Законопроект :: Система обеспечения законодательной деятельности

Информационный ресурс Государственной Думы. Здесь собрана информация о рассмотрении законопроектов и проектов постановлений Государственной Думы

С 31 июля чек коррекции позволит ИП и юрлицам избежать ответственности за неприменение ККТ

31 июля 2020 года – с этого дня вступают в силу поправки в законодательство об административных правонарушениях (Федеральный закон от 20 июля 2020 г. № 240-ФЗ) – принятые изменения предусматривают освобождение от административной ответственности лиц, нарушивших правила применения контрольно-кассовой техники (ККТ).

Теперь – согласно новым правилам – юридические лица и индивидуальные предприниматели освобождаются от административной ответственности за неприменение ККТ или применение кассовой техники с нарушениями порядка регистрации ККТ (а также порядка, сроков и правил ее перерегистрации) при условии: в налоговый орган должен быть направлен кассовый чек коррекции (бланк строгой отчетности коррекции).

Такая же норма действует и при добровольном заявлении в ФНС в письменной форме о подобных нарушениях.

Вместе с тем необходимо обратить внимание на следующее: чтобы избежать ответственности за нарушение, должны быть выполнены два условия:

1) на момент обращения с заявлением или направления кассового чека коррекции (бланка строгой отчетности коррекции) налоговая служба не располагает соответствующими сведениями и документами о совершенном административного правонарушения;

2) представленные сведения и документы либо кассовый чек коррекции (бланк строгой отчетности коррекции) являются достаточными для установления события административного правонарушения.

#фнс #ккт #чеккоррекции #чеки

@ofd24

31 июля 2020 года – с этого дня вступают в силу поправки в законодательство об административных правонарушениях (Федеральный закон от 20 июля 2020 г. № 240-ФЗ) – принятые изменения предусматривают освобождение от административной ответственности лиц, нарушивших правила применения контрольно-кассовой техники (ККТ).

Теперь – согласно новым правилам – юридические лица и индивидуальные предприниматели освобождаются от административной ответственности за неприменение ККТ или применение кассовой техники с нарушениями порядка регистрации ККТ (а также порядка, сроков и правил ее перерегистрации) при условии: в налоговый орган должен быть направлен кассовый чек коррекции (бланк строгой отчетности коррекции).

Такая же норма действует и при добровольном заявлении в ФНС в письменной форме о подобных нарушениях.

Вместе с тем необходимо обратить внимание на следующее: чтобы избежать ответственности за нарушение, должны быть выполнены два условия:

1) на момент обращения с заявлением или направления кассового чека коррекции (бланка строгой отчетности коррекции) налоговая служба не располагает соответствующими сведениями и документами о совершенном административного правонарушения;

2) представленные сведения и документы либо кассовый чек коррекции (бланк строгой отчетности коррекции) являются достаточными для установления события административного правонарушения.

#фнс #ккт #чеккоррекции #чеки

@ofd24

www.garant.ru

Федеральный закон от 20 июля 2020 г. N 240-ФЗ О внесении изменений в статью 14.5 Кодекса Российской Федерации об административных…

Законодательство - законы и кодексы Российской Федерации.Полные тексты документов в последней редакции. Аналитические профессиональные материалы. Новости законодательства РФ

Налогоплательщиками Томской области отбиты чеки коррекции почти на 10 миллионов рублей

Временное приостановление из-за пандемии коронавируса проведение выездных проверок соблюдения требований применения контрольно-кассовой техники (ККТ) не отменяет обязанности налогоплательщиков использовать при расчете кассовые аппараты.

Налоговый контроль использования организациями и индивидуальными предпринимателями онлайн-касс, формирования кассовых чеков, полноты отражения в них фактически полученной выручки продолжает осуществляться дистанционно, с использованием специальной информационной системы.

Кроме этого, налоговыми органами анализируется движение денежных средств по банковским счетам хозяйствующих субъектов.

При выявлении замечаний налогоплательщиков информируют о возможных правонарушениях путем направления извещений разъяснительного характера. Добровольное проведение транзакций позволяет налогоплательщикам избежать административного наказания за неприменение ККТ

(часть 2 статьи 14.5 КоАП РФ), привлечение к которому возможно в течение года с момента совершения правонарушения.

Санкция данной статьи предусматривает наказание в виде административного штрафа для должностных лиц в размере от одной четвертой до одной второй размера суммы расчета, осуществленного без применения контрольно-кассовой техники, но не менее десяти тысяч рублей; на юридических лиц –

от трех четвертых до одного размера суммы расчета, осуществленного без применения ККТ, но не менее тридцати тысяч рублей.

В результате проведенной контрольной работы в первом полугодии текущего года 65 налогоплательщиков региона дополнительно провели транзакции, отбив чеки коррекции на общую сумму более 9,7 миллиона рублей.

#чек #чеккоррекции #уфнс #томск

@ofd24

Временное приостановление из-за пандемии коронавируса проведение выездных проверок соблюдения требований применения контрольно-кассовой техники (ККТ) не отменяет обязанности налогоплательщиков использовать при расчете кассовые аппараты.

Налоговый контроль использования организациями и индивидуальными предпринимателями онлайн-касс, формирования кассовых чеков, полноты отражения в них фактически полученной выручки продолжает осуществляться дистанционно, с использованием специальной информационной системы.

Кроме этого, налоговыми органами анализируется движение денежных средств по банковским счетам хозяйствующих субъектов.

При выявлении замечаний налогоплательщиков информируют о возможных правонарушениях путем направления извещений разъяснительного характера. Добровольное проведение транзакций позволяет налогоплательщикам избежать административного наказания за неприменение ККТ

(часть 2 статьи 14.5 КоАП РФ), привлечение к которому возможно в течение года с момента совершения правонарушения.

Санкция данной статьи предусматривает наказание в виде административного штрафа для должностных лиц в размере от одной четвертой до одной второй размера суммы расчета, осуществленного без применения контрольно-кассовой техники, но не менее десяти тысяч рублей; на юридических лиц –

от трех четвертых до одного размера суммы расчета, осуществленного без применения ККТ, но не менее тридцати тысяч рублей.

В результате проведенной контрольной работы в первом полугодии текущего года 65 налогоплательщиков региона дополнительно провели транзакции, отбив чеки коррекции на общую сумму более 9,7 миллиона рублей.

#чек #чеккоррекции #уфнс #томск

@ofd24

Как и каких случаях формируется чек коррекции

ФНС России разъяснила вопрос – как формируется чек коррекции, и в каких ситуациях это необходимо делать (ст. 4.3 Федерального закона №54-ФЗ от 22.05.2003 «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации»).

Так, сформировать чек коррекции требуется:

-при осуществлении расчета без применения контрольно-кассовой техники (ККТ);

-в случае применения кассы с нарушением требований законодательства о ККТ.

Реквизиты чека коррекции утверждены Приказом ФНС России от 14.09.2020 №ЕД-7-20/662@.

Контролеры также обращают внимание налогоплательщиков, что на официальном сайте ФНС России размещены соответствующие рекомендации по формированию кассового чека коррекции (раздел «Методические указания», адрес: https://kkt-online.nalog.ru).

#ккт #фнс #чек #чеккоррекции

@ofd24

ФНС России разъяснила вопрос – как формируется чек коррекции, и в каких ситуациях это необходимо делать (ст. 4.3 Федерального закона №54-ФЗ от 22.05.2003 «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации»).

Так, сформировать чек коррекции требуется:

-при осуществлении расчета без применения контрольно-кассовой техники (ККТ);

-в случае применения кассы с нарушением требований законодательства о ККТ.

Реквизиты чека коррекции утверждены Приказом ФНС России от 14.09.2020 №ЕД-7-20/662@.

Контролеры также обращают внимание налогоплательщиков, что на официальном сайте ФНС России размещены соответствующие рекомендации по формированию кассового чека коррекции (раздел «Методические указания», адрес: https://kkt-online.nalog.ru).

#ккт #фнс #чек #чеккоррекции

@ofd24

Налоговая служба пояснила, как сформировать кассовый чек коррекции транспортной организации

Нормами законодательства о применении кассовой техники установлен переходный период до 1 октября 2020 года для организаций и предпринимателей, осуществляющих деятельность в области перевозок в течение которого не применялись к ним штрафные санкции при осуществлении расчетов без применения ККТ (Федеральный закон от 22 мая 2003 г. № 54-ФЗ, Федеральный закон от 3 июля 2018 г. № 192-ФЗ).

Также им предоставлена возможность применения одной единицы ККТ вне места совершения расчетов, с помощью которой возможно осуществление фискализации расчетов на всех принадлежащих таким организациям и предпринимателям транспортных средствах.

Еще одна "льгота" – возможность отказаться от печати кассового чека на бумажном носителе, отразив QR-код на дисплее компьютерного устройства (валидаторе) или печать QR-код на проездном билете.

Как поясняет налоговая служба, в случае зачета аванса (предоплаты) за услуги в сфере перевозки пассажиров, багажа пользователем ККТ может быть сформирован один кассовый чек (бланк строгой отчетности), содержащий сведения о всех таких расчетах, совершенных за расчетный период, но не позднее десяти календарных дней, следующих за днем окончания расчетного периода (письмо ФНС России от 23 марта 2021 г. № АБ-4-20/3755@).

При этом стоит учесть, что пользователь кассовой техники при осуществлении расчетов в виде предварительной оплаты и (или) авансов за услуги в сфере и перевозки пассажиров обязан формировать и выдавать (направлять) кассовый чек (бланк строгой отчетности) покупателю (клиенту) по каждому такому расчету.

В случае необходимости корректировки расчетов не обязательно использовать ту единицу ККТ, которая ранее не была применена либо при применении которой был совершен некорректный расчет.

Для освобождения от административной ответственности пользователю при формировании кассового чека коррекции необходимо обеспечить достаточность сведений в таком кассовом чеке коррекции, позволяющих точно идентифицировать конкретный расчет, в отношении которого применяется корректировка, например, в форме указания фискального признака документа, ранее некорректно сформированного с применением ККТ (в том числе с применением иной единицы кассовой техники).

При этом в случае формирования кассового чека коррекции в отношении расчета, ранее произведенного без применения кассовой техники, такой фискальный документ должен содержать (помимо обязательных реквизитов самого кассового чека коррекции) реквизиты, соответствующие расчету, который был произведен без применения ККТ (дата, наименование товара, работы, услуги, адрес расчета и другие реквизиты).

#ккт #фнс #чеккоррекции #транспорт #qr

@ofd24

Нормами законодательства о применении кассовой техники установлен переходный период до 1 октября 2020 года для организаций и предпринимателей, осуществляющих деятельность в области перевозок в течение которого не применялись к ним штрафные санкции при осуществлении расчетов без применения ККТ (Федеральный закон от 22 мая 2003 г. № 54-ФЗ, Федеральный закон от 3 июля 2018 г. № 192-ФЗ).

Также им предоставлена возможность применения одной единицы ККТ вне места совершения расчетов, с помощью которой возможно осуществление фискализации расчетов на всех принадлежащих таким организациям и предпринимателям транспортных средствах.

Еще одна "льгота" – возможность отказаться от печати кассового чека на бумажном носителе, отразив QR-код на дисплее компьютерного устройства (валидаторе) или печать QR-код на проездном билете.

Как поясняет налоговая служба, в случае зачета аванса (предоплаты) за услуги в сфере перевозки пассажиров, багажа пользователем ККТ может быть сформирован один кассовый чек (бланк строгой отчетности), содержащий сведения о всех таких расчетах, совершенных за расчетный период, но не позднее десяти календарных дней, следующих за днем окончания расчетного периода (письмо ФНС России от 23 марта 2021 г. № АБ-4-20/3755@).

При этом стоит учесть, что пользователь кассовой техники при осуществлении расчетов в виде предварительной оплаты и (или) авансов за услуги в сфере и перевозки пассажиров обязан формировать и выдавать (направлять) кассовый чек (бланк строгой отчетности) покупателю (клиенту) по каждому такому расчету.

В случае необходимости корректировки расчетов не обязательно использовать ту единицу ККТ, которая ранее не была применена либо при применении которой был совершен некорректный расчет.

Для освобождения от административной ответственности пользователю при формировании кассового чека коррекции необходимо обеспечить достаточность сведений в таком кассовом чеке коррекции, позволяющих точно идентифицировать конкретный расчет, в отношении которого применяется корректировка, например, в форме указания фискального признака документа, ранее некорректно сформированного с применением ККТ (в том числе с применением иной единицы кассовой техники).

При этом в случае формирования кассового чека коррекции в отношении расчета, ранее произведенного без применения кассовой техники, такой фискальный документ должен содержать (помимо обязательных реквизитов самого кассового чека коррекции) реквизиты, соответствующие расчету, который был произведен без применения ККТ (дата, наименование товара, работы, услуги, адрес расчета и другие реквизиты).

#ккт #фнс #чеккоррекции #транспорт #qr

@ofd24

base.garant.ru

Федеральный закон

Актуальный полный текст Федерального закона от 22 мая 2003 г. N 54-ФЗ

Media is too big

VIEW IN TELEGRAM

Минфин вводит новые индикаторы риска нарушений по ККТ

Минфин подготовил поправки, которые вводят новые индикаторы риска нарушения законодательства о ККТ. Соответствующий проект приказа ведомства размещен на официальном портале проектов НПА.

Планируется, что перечень индикаторов пополнится двумя новыми:

•доля чеков ККТ или БСО с признаком «Возврат прихода» составляет 30% и более от общего количества чеков или БСО с признаком расчета «Приход», сформированных в течение 30 календарных дней. Этот индикатор не касается ломбардов;

•доля кассовых чеков коррекции или БСО коррекции составляет 30% и более от общего количества чеков или БСО, сформированных в течение 30 календарных дней.

Напомним, в настоящее время действует только один индикатор риска — отсутствие в течение 60 календарных дней фискальных документов в автоматизированной информационной системе налоговых органов при наличии зарегистрированной ККТ.

#ккт #бсо #риск #контроль #чеккоррекции #нпа

@ofd24

Минфин подготовил поправки, которые вводят новые индикаторы риска нарушения законодательства о ККТ. Соответствующий проект приказа ведомства размещен на официальном портале проектов НПА.

Планируется, что перечень индикаторов пополнится двумя новыми:

•доля чеков ККТ или БСО с признаком «Возврат прихода» составляет 30% и более от общего количества чеков или БСО с признаком расчета «Приход», сформированных в течение 30 календарных дней. Этот индикатор не касается ломбардов;

•доля кассовых чеков коррекции или БСО коррекции составляет 30% и более от общего количества чеков или БСО, сформированных в течение 30 календарных дней.

Напомним, в настоящее время действует только один индикатор риска — отсутствие в течение 60 календарных дней фискальных документов в автоматизированной информационной системе налоговых органов при наличии зарегистрированной ККТ.

#ккт #бсо #риск #контроль #чеккоррекции #нпа

@ofd24

Please open Telegram to view this post

VIEW IN TELEGRAM