Дата публикации текста: 2022/01/19

✅ Аналитики повысили оценку акций ГК ПИК

Вчера ГК ПИК представила операционные результаты за четвёртый квартал 2021 года. Они превысили прогнозы компании, но оказались ниже ожиданий аналитиков SberCIB Investment Research. Тем не менее группа подтвердила оптимистичные прогнозы на 2022 год.

💰 Выручка ГК ПИК за 2021 год увеличилась на 32,5% — до 451 млрд ₽. Это несколько меньше прогноза аналитиков (35%), но больше, чем планировала компания (не менее 25%).В последнем квартале года компания реализовала 843 тыс. кв. м недвижимости, в денежном выражении продажи составили 156,3 млрд ₽.

📈 Цены выросли во всех регионах. Средняя цена реализации в Москве повысилась на 7%, в Московской области — на 6%, в прочих регионах — на 1–15% по сравнению с предыдущим кварталом. Это значит, что спрос на жильё не ослабевает, несмотря на рост ставок по ипотеке. Доля продаж по ипотеке у ГК ПИК по-прежнему высокая — 75%.

Прогноз на 2022 год. Группа прогнозирует рост выручки на 30% за счёт увеличения портфеля собственных проектов и значительного объёма проектов, реализуемых для сторонних заказчиков (fee development). Спрос на жильё, как ожидают в компании, будет по-прежнему активным, а цены останутся высокими.

🏢 Продажи недвижимости на вторичном рынке через онлайн-платформу Kvarta в 2021 году достигли 21,1 млрд ₽. Это в семь раз больше, чем годом ранее, но на 12% ниже прогноза компании. В 2022 году ГК ПИК ожидает сохранения таких же темпов роста в этом сегменте.

С учётом новых операционных результатов компании аналитики понизили её целевую цену на 2% — до 1 500 руб. за акцию. Новая целевая цена соответствует потенциалу роста около 30% с текущих уровней, поэтому оценка изменена с Держать на ПОКУПАТЬ.

#идеи #акции #стратегия $PIKK

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/SberInvestments/2596

✅ Аналитики повысили оценку акций ГК ПИК

Вчера ГК ПИК представила операционные результаты за четвёртый квартал 2021 года. Они превысили прогнозы компании, но оказались ниже ожиданий аналитиков SberCIB Investment Research. Тем не менее группа подтвердила оптимистичные прогнозы на 2022 год.

💰 Выручка ГК ПИК за 2021 год увеличилась на 32,5% — до 451 млрд ₽. Это несколько меньше прогноза аналитиков (35%), но больше, чем планировала компания (не менее 25%).В последнем квартале года компания реализовала 843 тыс. кв. м недвижимости, в денежном выражении продажи составили 156,3 млрд ₽.

📈 Цены выросли во всех регионах. Средняя цена реализации в Москве повысилась на 7%, в Московской области — на 6%, в прочих регионах — на 1–15% по сравнению с предыдущим кварталом. Это значит, что спрос на жильё не ослабевает, несмотря на рост ставок по ипотеке. Доля продаж по ипотеке у ГК ПИК по-прежнему высокая — 75%.

Прогноз на 2022 год. Группа прогнозирует рост выручки на 30% за счёт увеличения портфеля собственных проектов и значительного объёма проектов, реализуемых для сторонних заказчиков (fee development). Спрос на жильё, как ожидают в компании, будет по-прежнему активным, а цены останутся высокими.

🏢 Продажи недвижимости на вторичном рынке через онлайн-платформу Kvarta в 2021 году достигли 21,1 млрд ₽. Это в семь раз больше, чем годом ранее, но на 12% ниже прогноза компании. В 2022 году ГК ПИК ожидает сохранения таких же темпов роста в этом сегменте.

С учётом новых операционных результатов компании аналитики понизили её целевую цену на 2% — до 1 500 руб. за акцию. Новая целевая цена соответствует потенциалу роста около 30% с текущих уровней, поэтому оценка изменена с Держать на ПОКУПАТЬ.

#идеи #акции #стратегия $PIKK

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/SberInvestments/2596

{kind=link}

Дата публикации текста: 2022/01/27

✅ АЛРОСА — ставка на алмазы

Цены на алмазы уверенно повышались в конце прошлого года, но могут вырасти ещё сильнее. Благодаря этому увеличатся выручка и рентабельность АЛРОСА.

💎 На конец 2021 года цены на необработанные алмазы достигли шестилетних максимумов, компенсировав снижение в 2019–2020 годах. Возможности для наращивания добычи в мире ограничены, а товарные запасы алмазов маленькие, поэтому, как ожидают аналитики, цены на необработанные алмазы будут держаться на достигнутых уровнях.

📈 Аналитики ожидают, что в 2022 году выручка АЛРОСА в расчёте на карат вырастет примерно на 30% за счёт повышения цен на алмазы и нормализации ассортимента продаж. Рост выручки не просто компенсирует увеличение расходов, но и приведёт к повышению рентабельности бизнеса. По мнению аналитиков, EBITDA АЛРОСА в 2022 году превысит значения прошлого года на 17–18% и составит $2,3–2,4 млрд.

💰 Компания увеличит инвестиции до 30 млрд ₽ в этом году, но в последующем сократит капитальные вложения. В 2024–2025 годах они могут снизиться до 21–22 млрд ₽, по оценке аналитиков. EBITDA компании стабилизируется, и свободный денежный поток составит около $1,5 млрд в год при доходности 14%.

⛏ Запасы примерно 50% разрабатываемых месторождений АЛРОСА могут истощиться в ближайшие 15 лет. Компания может заместить 35% выбывших мощностей за счёт восстановления добычи на руднике «Мир» и перехода от открытого к закрытому способу добычи на руднике «Юбилейный». На это потребуется более $2,5 млрд капвложений.

Целевая цена по акциям АЛРОСА — 130 ₽, оценка — ПОКУПАТЬ. Потенциальный доход по акциям с учётом текущих котировок и дивидендов превышает 30% на ближайшие 12 месяцев.

#идеи #акции #стратегия $ALRS

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/SberInvestments/2646

✅ АЛРОСА — ставка на алмазы

Цены на алмазы уверенно повышались в конце прошлого года, но могут вырасти ещё сильнее. Благодаря этому увеличатся выручка и рентабельность АЛРОСА.

💎 На конец 2021 года цены на необработанные алмазы достигли шестилетних максимумов, компенсировав снижение в 2019–2020 годах. Возможности для наращивания добычи в мире ограничены, а товарные запасы алмазов маленькие, поэтому, как ожидают аналитики, цены на необработанные алмазы будут держаться на достигнутых уровнях.

📈 Аналитики ожидают, что в 2022 году выручка АЛРОСА в расчёте на карат вырастет примерно на 30% за счёт повышения цен на алмазы и нормализации ассортимента продаж. Рост выручки не просто компенсирует увеличение расходов, но и приведёт к повышению рентабельности бизнеса. По мнению аналитиков, EBITDA АЛРОСА в 2022 году превысит значения прошлого года на 17–18% и составит $2,3–2,4 млрд.

💰 Компания увеличит инвестиции до 30 млрд ₽ в этом году, но в последующем сократит капитальные вложения. В 2024–2025 годах они могут снизиться до 21–22 млрд ₽, по оценке аналитиков. EBITDA компании стабилизируется, и свободный денежный поток составит около $1,5 млрд в год при доходности 14%.

⛏ Запасы примерно 50% разрабатываемых месторождений АЛРОСА могут истощиться в ближайшие 15 лет. Компания может заместить 35% выбывших мощностей за счёт восстановления добычи на руднике «Мир» и перехода от открытого к закрытому способу добычи на руднике «Юбилейный». На это потребуется более $2,5 млрд капвложений.

Целевая цена по акциям АЛРОСА — 130 ₽, оценка — ПОКУПАТЬ. Потенциальный доход по акциям с учётом текущих котировок и дивидендов превышает 30% на ближайшие 12 месяцев.

#идеи #акции #стратегия $ALRS

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/SberInvestments/2646

{kind=link}

Дата публикации текста: 2022/02/08

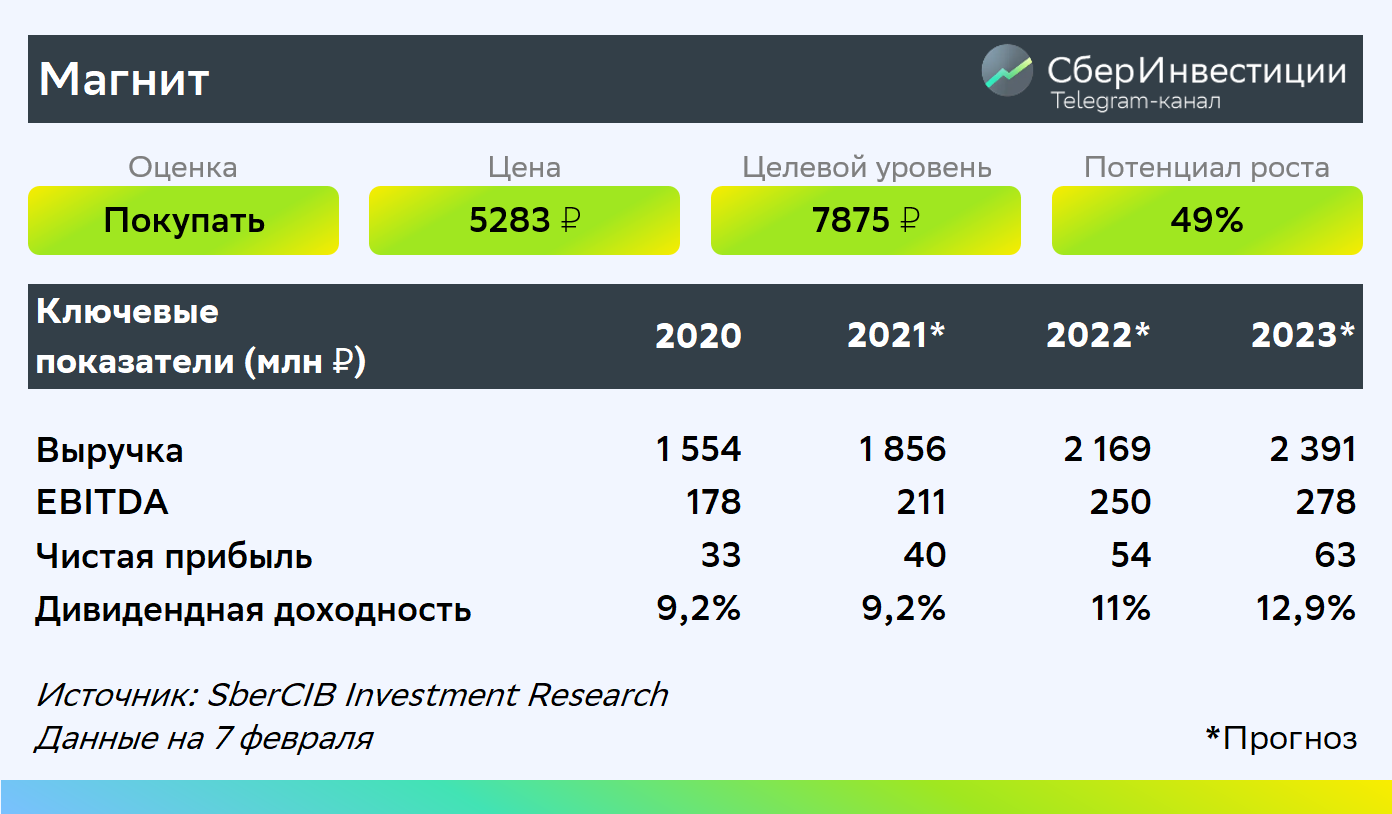

✅ Показатели Магнита превысили прогнозы, несмотря на покупку ДИКСИ

Магнит отчитался за четвёртый квартал 2021 года. Розничная выручка ритейлера увеличилась на 34,3% относительно того же периода 2020 года, до 530,7 млрд ₽. Сопоставимые продажи без учёта ДИКСИ выросли на 9,9% (консенсус-прогноз составлял 9,4%), что стало лучшим показателем за последние 35 кварталов.

📈 Валовая рентабельность Магнита выросла до 24,1%. Помогло улучшение коммерческих условий, снижение логистических затрат и повышение эффективности маркетинговых акций. Рентабельность по EBITDA достигла 7,4%, превысив прогнозы.

🛒 Магнит продолжает расширять свою сеть: за три последних месяца 2021 года он открыл 762 новых магазина, а за весь 2021 год — 2 тыс. Компания готова к дальнейшей экспансии.

💰Выручка Магнита практически совпала с ожиданиями аналитиков, а EBITDA оказалась выше прогнозов. К положительным моментам можно отнести высокие темпы роста сопоставимых продаж и быстрое расширение сети магазинов. Кроме того, на телефонной конференции руководство компании отметило успешную интеграцию ДИКСИ и сообщило, что рассматривает возможность выкупа акций.

Аналитики подтверждают оценку — ПОКУПАТЬ для Магнита с целевой ценой 7 875 ₽ за акцию, что подразумевает потенциал роста 49%.

Не является индивидуальной инвестиционной рекомендацией.

#идеи #акции #стратегия $MGNT

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/SberInvestments/2708

✅ Показатели Магнита превысили прогнозы, несмотря на покупку ДИКСИ

Магнит отчитался за четвёртый квартал 2021 года. Розничная выручка ритейлера увеличилась на 34,3% относительно того же периода 2020 года, до 530,7 млрд ₽. Сопоставимые продажи без учёта ДИКСИ выросли на 9,9% (консенсус-прогноз составлял 9,4%), что стало лучшим показателем за последние 35 кварталов.

📈 Валовая рентабельность Магнита выросла до 24,1%. Помогло улучшение коммерческих условий, снижение логистических затрат и повышение эффективности маркетинговых акций. Рентабельность по EBITDA достигла 7,4%, превысив прогнозы.

🛒 Магнит продолжает расширять свою сеть: за три последних месяца 2021 года он открыл 762 новых магазина, а за весь 2021 год — 2 тыс. Компания готова к дальнейшей экспансии.

💰Выручка Магнита практически совпала с ожиданиями аналитиков, а EBITDA оказалась выше прогнозов. К положительным моментам можно отнести высокие темпы роста сопоставимых продаж и быстрое расширение сети магазинов. Кроме того, на телефонной конференции руководство компании отметило успешную интеграцию ДИКСИ и сообщило, что рассматривает возможность выкупа акций.

Аналитики подтверждают оценку — ПОКУПАТЬ для Магнита с целевой ценой 7 875 ₽ за акцию, что подразумевает потенциал роста 49%.

Не является индивидуальной инвестиционной рекомендацией.

#идеи #акции #стратегия $MGNT

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/SberInvestments/2708

{kind=link}

Дата публикации текста: 2022/02/21

✅ Аналитики SberCIB Investment Research повысили оценку акций Юнипро

Оценка акций генерирующей компании Юнипро повышена с Держать до ПОКУПАТЬ.

📉 Акции российских генерирующих компаний в 2021 году в среднем подешевели на 12%, отстав от рынка в целом на 27 п. п. Этому способствовало ускорение инфляции и повышение ключевой ставки Банка России, отрицательно повлиявшие на дивидендные перспективы. Ещё одним фактором снижения акций стали опасения насчёт возможного роста капиталовложений генерирующих компаний.

💰 Как считают аналитики, при текущих котировках большинство акций генерирующего сектора привлекательны, так как предлагают высокую доходность. По мнению аналитиков, инвесторы обратят внимание на компании энергетического сектора в июне-июле, когда начнутся дивидендные выплаты. Окончательно восприятие сектора улучшится только после замедления инфляции и снижения процентных ставок, то есть, возможно, в конце года.

В связи с переоценкой всего сектора аналитики повысили оценку акций Юнипро. Целевая цена по бумагам компании — 3,02 ₽ за акцию, что предполагает потенциал роста на уровне 28% относительно текущих котировок. При этом акции компании дают дивидендную доходность около 13%, исходя из ожидаемых в 2022 году выплат, что выше, чем в среднем по сектору (10,8%).

#идеи #акции #стратегия $UPRO

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/SberInvestments/2790

✅ Аналитики SberCIB Investment Research повысили оценку акций Юнипро

Оценка акций генерирующей компании Юнипро повышена с Держать до ПОКУПАТЬ.

📉 Акции российских генерирующих компаний в 2021 году в среднем подешевели на 12%, отстав от рынка в целом на 27 п. п. Этому способствовало ускорение инфляции и повышение ключевой ставки Банка России, отрицательно повлиявшие на дивидендные перспективы. Ещё одним фактором снижения акций стали опасения насчёт возможного роста капиталовложений генерирующих компаний.

💰 Как считают аналитики, при текущих котировках большинство акций генерирующего сектора привлекательны, так как предлагают высокую доходность. По мнению аналитиков, инвесторы обратят внимание на компании энергетического сектора в июне-июле, когда начнутся дивидендные выплаты. Окончательно восприятие сектора улучшится только после замедления инфляции и снижения процентных ставок, то есть, возможно, в конце года.

В связи с переоценкой всего сектора аналитики повысили оценку акций Юнипро. Целевая цена по бумагам компании — 3,02 ₽ за акцию, что предполагает потенциал роста на уровне 28% относительно текущих котировок. При этом акции компании дают дивидендную доходность около 13%, исходя из ожидаемых в 2022 году выплат, что выше, чем в среднем по сектору (10,8%).

#идеи #акции #стратегия $UPRO

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/SberInvestments/2790

{kind=link}

Дата публикации текста: 2022/08/25

✅ Инвестидея в потребительском секторе: Магнит и Fix Price

🍏 Магнит. Компания показала сильные результаты за первое полугодие 2022 года и успешно интегрировала сеть «ДИКСИ». Кроме того, Магнит — один из основных бенефициаров дополнительной индексации пенсий и новых социальных выплат. Аналитики ожидают стабильного повышения сопоставимого среднего чека у клиентов Магнита. Отмечают, что регистрация компании в РФ увеличивает вероятность дивидендных выплат. Целевая цена по бумаге Магнита установлена на уровне 7 490 ₽, потенциал роста акций — 46%.

🛒 Fix Price. Компания быстро адаптировалась к новым реалиям, перестроив логистику и внедрив новую политику ценообразования. Внедрение новых прайс-поинтов и ценообразование исходя из «наилучшей цены», а не на основе себестоимости, поспособствовали росту сопоставимого чека. Аналитики обращают внимание на ротацию ассортимента и растущую долю в выручке категорий продуктов питания и сегмента «дрогери». Целевая цена Fix Price — 473 ₽, что на 29% выше текущего уровня.

🤔 Как будет выглядеть отрасль в 2022 году?

• Ключевое значение для продуктовых ритейлеров будут иметь доходы населения. Безработица в России традиционно стабильно низкая, а доходы населения получат поддержку благодаря социальным выплатам. В 2021 году социальные выплаты и пенсии обеспечили 21% доходов домохозяйств. В этом году пенсии и социальные выплаты уже были проиндексированы — соответственно на 8,6% и 8,4%. Было объявлено о 585 млрд ₽ дополнительных выплат малоимущим семьям с детьми. С учётом этого социальные выплаты увеличатся в 2022 году на 15,8% — до 16,8 трлн ₽, из-за чего подрастут и потребительские расходы. Только индексация пенсий может дать ритейлерам дополнительные 178 млрд ₽ выручки.

• Другой важный фактор для сектора — это продуктовая инфляция. С учётом дефляции в летние месяцы по итогам года потребительские цены могут вырасти на 16,2%. Рост цен приводит к смене потребительского поведения. К примеру, всё больше людей готовы покупать товары в «жестких дискаунтерах», показывают результаты опроса в рамках «Потребительского индекса Иванова».

#идеи #акции $MGNT $FIXP

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/SberInvestments/3622

✅ Инвестидея в потребительском секторе: Магнит и Fix Price

🍏 Магнит. Компания показала сильные результаты за первое полугодие 2022 года и успешно интегрировала сеть «ДИКСИ». Кроме того, Магнит — один из основных бенефициаров дополнительной индексации пенсий и новых социальных выплат. Аналитики ожидают стабильного повышения сопоставимого среднего чека у клиентов Магнита. Отмечают, что регистрация компании в РФ увеличивает вероятность дивидендных выплат. Целевая цена по бумаге Магнита установлена на уровне 7 490 ₽, потенциал роста акций — 46%.

🛒 Fix Price. Компания быстро адаптировалась к новым реалиям, перестроив логистику и внедрив новую политику ценообразования. Внедрение новых прайс-поинтов и ценообразование исходя из «наилучшей цены», а не на основе себестоимости, поспособствовали росту сопоставимого чека. Аналитики обращают внимание на ротацию ассортимента и растущую долю в выручке категорий продуктов питания и сегмента «дрогери». Целевая цена Fix Price — 473 ₽, что на 29% выше текущего уровня.

🤔 Как будет выглядеть отрасль в 2022 году?

• Ключевое значение для продуктовых ритейлеров будут иметь доходы населения. Безработица в России традиционно стабильно низкая, а доходы населения получат поддержку благодаря социальным выплатам. В 2021 году социальные выплаты и пенсии обеспечили 21% доходов домохозяйств. В этом году пенсии и социальные выплаты уже были проиндексированы — соответственно на 8,6% и 8,4%. Было объявлено о 585 млрд ₽ дополнительных выплат малоимущим семьям с детьми. С учётом этого социальные выплаты увеличатся в 2022 году на 15,8% — до 16,8 трлн ₽, из-за чего подрастут и потребительские расходы. Только индексация пенсий может дать ритейлерам дополнительные 178 млрд ₽ выручки.

• Другой важный фактор для сектора — это продуктовая инфляция. С учётом дефляции в летние месяцы по итогам года потребительские цены могут вырасти на 16,2%. Рост цен приводит к смене потребительского поведения. К примеру, всё больше людей готовы покупать товары в «жестких дискаунтерах», показывают результаты опроса в рамках «Потребительского индекса Иванова».

#идеи #акции $MGNT $FIXP

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/SberInvestments/3622

{kind=link}

Дата публикации текста: 2022/08/31

✅ Инвестидея в строительном секторе: Группа ЛСР и Самолёт

Группа ЛСР

Как ожидают аналитики SberCIB Investment Research, в 2022 году продажи группы вырастут на 20% в денежном выражении. Этому будет способствовать повышение цен и увеличение доли бизнес-класса в структуре продаж, а также запуск новых проектов — по итогам 2021 года портфель проектов компании вырос на 14% в квадратных метрах и на 70% — в рублях.

Ожидается, что в 2023 году продажи увеличатся на 40% в денежном выражении. Мультипликатор P/NAV — цена/стоимость портфеля проектов с поправкой на чистый долг и долю партнёров — находится на уровне 0,14. Его среднее значение составило 0,5. По оценкам аналитиков, котировки ЛСР могут подняться ещё примерно на 22%, даже если группа не выплатит дивиденды за 2022 год.

Самолёт

Самолёт обладает самым большим земельным банком среди публичных девелоперов — 29 млн кв. м c учётом доли партнёров. Большая часть этих земель находится в Московской области и Москве, где выше всего покупательная способность и устойчивость к кризисам. Масштабный земельный банк и активная стратегия продаж позволят компании продемонстрировать рост даже в кризисный год. По прогнозам аналитиков, продажи Самолёта увеличатся на 43% в квадратных метрах.

Компания продолжает платить дивиденды, а её акции котируются с привлекательными мультипликаторами. P/NAV 0,6 — с момента IPO в 2020 году среднее значение этого коэффициента составляло 1,0. Потенциал роста акций Самолёта — около 12%.

🏠 Ситуация в отрасли

По прогнозам аналитиков, в 2022 году продажи недвижимости на первичном рынке России сократятся на 28%. При этом в Москве и Московской области спад, скорее всего, будет меньше — 24%. Поддержку рынку недвижимости в части как объёмов, так и цен будут оказывать программы льготной ипотеки. В связи с этим основных программ две — ипотека под 7% и семейная ипотека со ставкой 6%. В первом квартале 2022 года на них пришлось около 55% всех сделок с новостройками и 80% ипотечных сделок с жилой недвижимостью в новостройках. Отметим, что данные по числу заключённых договоров ДДУ и по объёмам выданной ипотеки в июле уже показывают, что рынок начал восстанавливаться.

При этом президент поставил перед правительством задачу: в 2022 году ипотечный портфель должен вырасти не меньше, чем в 2021 году, то есть на 2,5 трлн ₽. По итогам первого полугодия объём выданных ипотечных кредитов составил только 750 млрд ₽. Не исключено, что правительство выработает дополнительные механизмы поддержки рынка.

#идеи #акции $LSRG $SMLT

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/SberInvestments/3665

✅ Инвестидея в строительном секторе: Группа ЛСР и Самолёт

Группа ЛСР

Как ожидают аналитики SberCIB Investment Research, в 2022 году продажи группы вырастут на 20% в денежном выражении. Этому будет способствовать повышение цен и увеличение доли бизнес-класса в структуре продаж, а также запуск новых проектов — по итогам 2021 года портфель проектов компании вырос на 14% в квадратных метрах и на 70% — в рублях.

Ожидается, что в 2023 году продажи увеличатся на 40% в денежном выражении. Мультипликатор P/NAV — цена/стоимость портфеля проектов с поправкой на чистый долг и долю партнёров — находится на уровне 0,14. Его среднее значение составило 0,5. По оценкам аналитиков, котировки ЛСР могут подняться ещё примерно на 22%, даже если группа не выплатит дивиденды за 2022 год.

Самолёт

Самолёт обладает самым большим земельным банком среди публичных девелоперов — 29 млн кв. м c учётом доли партнёров. Большая часть этих земель находится в Московской области и Москве, где выше всего покупательная способность и устойчивость к кризисам. Масштабный земельный банк и активная стратегия продаж позволят компании продемонстрировать рост даже в кризисный год. По прогнозам аналитиков, продажи Самолёта увеличатся на 43% в квадратных метрах.

Компания продолжает платить дивиденды, а её акции котируются с привлекательными мультипликаторами. P/NAV 0,6 — с момента IPO в 2020 году среднее значение этого коэффициента составляло 1,0. Потенциал роста акций Самолёта — около 12%.

🏠 Ситуация в отрасли

По прогнозам аналитиков, в 2022 году продажи недвижимости на первичном рынке России сократятся на 28%. При этом в Москве и Московской области спад, скорее всего, будет меньше — 24%. Поддержку рынку недвижимости в части как объёмов, так и цен будут оказывать программы льготной ипотеки. В связи с этим основных программ две — ипотека под 7% и семейная ипотека со ставкой 6%. В первом квартале 2022 года на них пришлось около 55% всех сделок с новостройками и 80% ипотечных сделок с жилой недвижимостью в новостройках. Отметим, что данные по числу заключённых договоров ДДУ и по объёмам выданной ипотеки в июле уже показывают, что рынок начал восстанавливаться.

При этом президент поставил перед правительством задачу: в 2022 году ипотечный портфель должен вырасти не меньше, чем в 2021 году, то есть на 2,5 трлн ₽. По итогам первого полугодия объём выданных ипотечных кредитов составил только 750 млрд ₽. Не исключено, что правительство выработает дополнительные механизмы поддержки рынка.

#идеи #акции $LSRG $SMLT

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/SberInvestments/3665

{kind=link}

Дата публикации текста: 2022/10/20

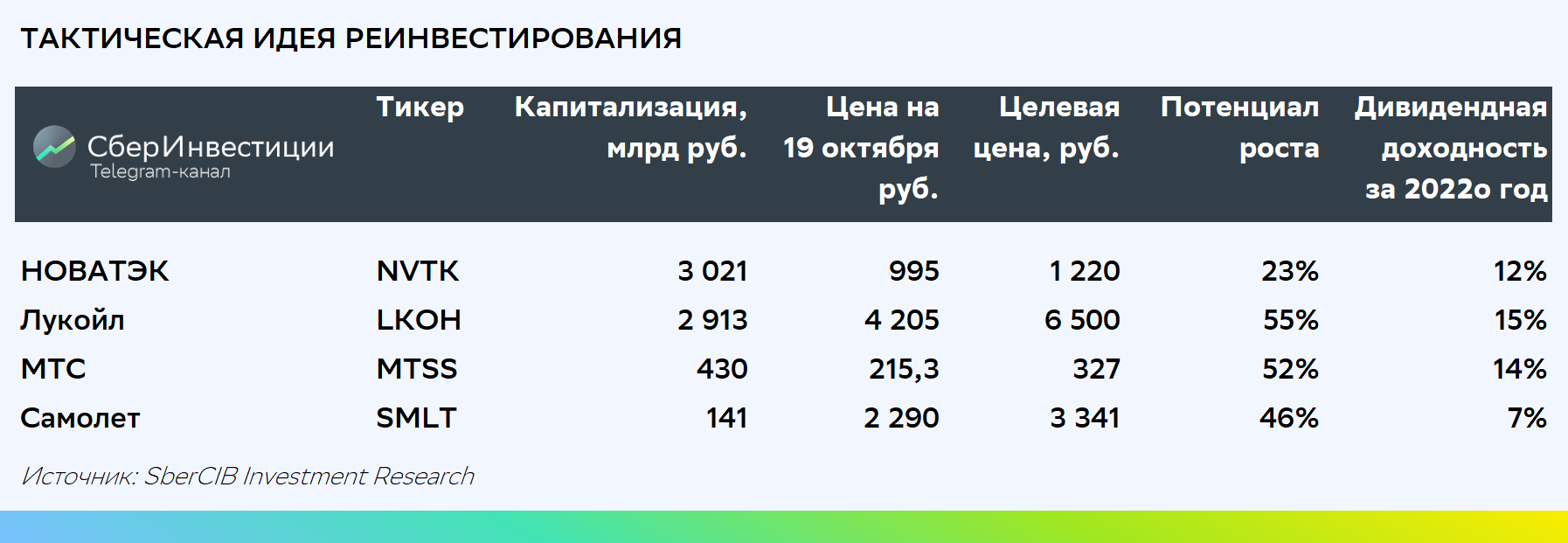

✅ Тактическая идея SberCIB — покупка перспективных акций под реинвестирование дивидендов

До 25 октября инвесторам поступят рекордные в истории России дивиденды от Газпрома на сумму 1,2 трлн ₽. Мы полагаем, что по итогам осеннего дивидендного сезона может быть реинвестировано около 250–300 млрд ₽. Этот объём соответствует обороту торгов по индексу МосБиржи за 8–10 дней. Такие инвестиции в коротком периоде времени могут значительно поддержать рынок. В конце сентября мы проводили опрос, который показал, что более половины участников намерены реинвестировать дивиденды Газпрома.

Для тех инвесторов, которые предпочтут реинвестировать дивиденды, расскажем, на какие бумаги сейчас стоит обратить внимание:

⚪ Лукойл. За месяц акции компании просели меньше других в нефтегазовом секторе. Участники рынка надеются, что до конца года Лукойл выплатит дивиденды вслед за другими компаниями отрасли. По нашему мнению, Лукойл может распределить среди акционеров дивиденды в размере 600–700 ₽ на акцию, что предполагает дивидендную доходность около 15%.

⚪ НОВАТЭК. 17 октября появилась информация о том, что Китай прекратит поставки СПГ в Европу, чтобы обеспечить зимний отопительный сезон в своей стране. Высокий спрос на газ может способствовать росту цен на это топливо в ближайшие месяцы, что обеспечит высокие финансовые показатели НОВАТЭКа.

⚪ Самолёт. 17 октября стало известно, что правительство РФ продлило действие льготной семейной ипотеки до 1 июля 2024 года. Премьер-министр Михаил Мишустин отметил, что в 2023 году такой программой смогут воспользоваться 150 тыс. семей. Это должно поддержать продажи Самолёта и высокие цены на недвижимость в Москве.

⚪ МТС. Компания планирует до конца текущего года или в начале 2023-го представить новую дивидендную политику. Возможно, будет принято решение выплачивать дивиденды чаще, чем два раза в год. Это должно повысить привлекательность бумаг МТС для инвесторов, вкладывающих в дивидендные акции.

Все четыре компании входят в наш топ российских акций.

#идеи #акции $GAZP $LKOH $NVTK $SMLT $MTSS

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/SberInvestments/3934

✅ Тактическая идея SberCIB — покупка перспективных акций под реинвестирование дивидендов

До 25 октября инвесторам поступят рекордные в истории России дивиденды от Газпрома на сумму 1,2 трлн ₽. Мы полагаем, что по итогам осеннего дивидендного сезона может быть реинвестировано около 250–300 млрд ₽. Этот объём соответствует обороту торгов по индексу МосБиржи за 8–10 дней. Такие инвестиции в коротком периоде времени могут значительно поддержать рынок. В конце сентября мы проводили опрос, который показал, что более половины участников намерены реинвестировать дивиденды Газпрома.

Для тех инвесторов, которые предпочтут реинвестировать дивиденды, расскажем, на какие бумаги сейчас стоит обратить внимание:

⚪ Лукойл. За месяц акции компании просели меньше других в нефтегазовом секторе. Участники рынка надеются, что до конца года Лукойл выплатит дивиденды вслед за другими компаниями отрасли. По нашему мнению, Лукойл может распределить среди акционеров дивиденды в размере 600–700 ₽ на акцию, что предполагает дивидендную доходность около 15%.

⚪ НОВАТЭК. 17 октября появилась информация о том, что Китай прекратит поставки СПГ в Европу, чтобы обеспечить зимний отопительный сезон в своей стране. Высокий спрос на газ может способствовать росту цен на это топливо в ближайшие месяцы, что обеспечит высокие финансовые показатели НОВАТЭКа.

⚪ Самолёт. 17 октября стало известно, что правительство РФ продлило действие льготной семейной ипотеки до 1 июля 2024 года. Премьер-министр Михаил Мишустин отметил, что в 2023 году такой программой смогут воспользоваться 150 тыс. семей. Это должно поддержать продажи Самолёта и высокие цены на недвижимость в Москве.

⚪ МТС. Компания планирует до конца текущего года или в начале 2023-го представить новую дивидендную политику. Возможно, будет принято решение выплачивать дивиденды чаще, чем два раза в год. Это должно повысить привлекательность бумаг МТС для инвесторов, вкладывающих в дивидендные акции.

Все четыре компании входят в наш топ российских акций.

#идеи #акции $GAZP $LKOH $NVTK $SMLT $MTSS

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/SberInvestments/3934

{kind=link}

Дата публикации текста: 2022/11/08

✅ Лукойл может выплатить высокие дивиденды

С начала 2022 года котировки акций Лукойла снизились меньше, чем у большинства других компаний сектора. В основном это было связано с тем, что участники рынка ожидали от Лукойла высоких дивидендов.

💎 В начале ноября совет директоров компании объявил дивиденды за 2П21 и 1П22. Они составят в общей сложности 793 ₽ на акцию, дивидендная доходность — более 16%. Если акционеры утвердят дивиденды, то для их получения нужно купить акции Лукойла не позднее 19 декабря. Перспектива дивидендных выплат в таком размере, вероятно, окажет значительную поддержку акциям Лукойла до даты закрытия реестра.

💬 Аналитики SberCIB Investment Research ожидают, что финальные дивиденды за 2022 год (за 2П22) могут составить до 500 ₽ на акцию: сумма будет зависеть от изменения оборотного капитала. Дивидендная доходность может доходить до 10%. Дата выплат пока не определена, однако если это произойдёт в июле 2023 года, то с учётом дивидендов за 2П21 и 1П22 в ближайшие 8-9 месяцев инвестор может получить от компании более 1000 ₽ на акцию в виде дивидендов.

📈 Аналитики SberCIB Investment Research полагают, что потенциал роста акций Лукойла превышает 30%. Сейчас целевая цена акции Лукойла составляет 6500 ₽ на ближайшие 12 месяцев.

#идеи #акции $LKOH

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/SberInvestments/4048

✅ Лукойл может выплатить высокие дивиденды

С начала 2022 года котировки акций Лукойла снизились меньше, чем у большинства других компаний сектора. В основном это было связано с тем, что участники рынка ожидали от Лукойла высоких дивидендов.

💎 В начале ноября совет директоров компании объявил дивиденды за 2П21 и 1П22. Они составят в общей сложности 793 ₽ на акцию, дивидендная доходность — более 16%. Если акционеры утвердят дивиденды, то для их получения нужно купить акции Лукойла не позднее 19 декабря. Перспектива дивидендных выплат в таком размере, вероятно, окажет значительную поддержку акциям Лукойла до даты закрытия реестра.

💬 Аналитики SberCIB Investment Research ожидают, что финальные дивиденды за 2022 год (за 2П22) могут составить до 500 ₽ на акцию: сумма будет зависеть от изменения оборотного капитала. Дивидендная доходность может доходить до 10%. Дата выплат пока не определена, однако если это произойдёт в июле 2023 года, то с учётом дивидендов за 2П21 и 1П22 в ближайшие 8-9 месяцев инвестор может получить от компании более 1000 ₽ на акцию в виде дивидендов.

📈 Аналитики SberCIB Investment Research полагают, что потенциал роста акций Лукойла превышает 30%. Сейчас целевая цена акции Лукойла составляет 6500 ₽ на ближайшие 12 месяцев.

#идеи #акции $LKOH

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/SberInvestments/4048

{kind=link}

Дата публикации текста: 2022/11/14

🟢 Транснефть не должна пострадать от нефтяного эмбарго со стороны ЕС

С начала 2022 года привилегированные акции Транснефти подешевели больше, чем в среднем бумаги нефтегазового сектора. В основном это связано с тем, что Евросоюз ещё с весны 2022 года обсуждал введение эмбарго на импорт российской нефти. Оно вступит в силу в декабре. Тем не менее аналитики SberCIB Investment Research считают, что поставки Транснефти не должны пострадать и что на этом фоне акции могут получить поддержку.

🛢 Анализ объёмов экспорта российской нефти по системе Транснефти показывает, что российские нефтеналивные порты на Балтике и Чёрном море могут увеличить перевалку нефти в случае невозможности экспортных поставок по нефтепроводу «Дружба». На восточном направлении также возможно увеличение прокачки за счёт как использования присадок на существующем трубопроводе ВСТО, так и строительства нового терминала Роснефти для Восток Ойл.

💎 По оценке аналитиков SberCIB Investment Research, дивидендная доходность акций Транснефти в 2022–2023 годах может составить 14–17% при сохранении объёмов перекачки нефти и ежегодной индексации тарифа на 4%. В ноябре ФАС России утвердила индексацию тарифа на транспортировку нефти Транснефти на 2023 год на более высоком уровне: 5,99%. В связи с этим дивидендная доходность может быть ближе к верхней границе диапазона.

💬 Аналитики SberCIB Investment Research полагают, что потенциал роста «префов» Транснефти превышает 50%. Сейчас целевая цена привилегированной акции Транснефти на конец 2023 года составляет 150 тыс. ₽.

Не является индивидуальной инвестиционной рекомендацией

#идеи #акции $TRNFP $ROSN

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/SberInvestments/4086

🟢 Транснефть не должна пострадать от нефтяного эмбарго со стороны ЕС

С начала 2022 года привилегированные акции Транснефти подешевели больше, чем в среднем бумаги нефтегазового сектора. В основном это связано с тем, что Евросоюз ещё с весны 2022 года обсуждал введение эмбарго на импорт российской нефти. Оно вступит в силу в декабре. Тем не менее аналитики SberCIB Investment Research считают, что поставки Транснефти не должны пострадать и что на этом фоне акции могут получить поддержку.

🛢 Анализ объёмов экспорта российской нефти по системе Транснефти показывает, что российские нефтеналивные порты на Балтике и Чёрном море могут увеличить перевалку нефти в случае невозможности экспортных поставок по нефтепроводу «Дружба». На восточном направлении также возможно увеличение прокачки за счёт как использования присадок на существующем трубопроводе ВСТО, так и строительства нового терминала Роснефти для Восток Ойл.

💎 По оценке аналитиков SberCIB Investment Research, дивидендная доходность акций Транснефти в 2022–2023 годах может составить 14–17% при сохранении объёмов перекачки нефти и ежегодной индексации тарифа на 4%. В ноябре ФАС России утвердила индексацию тарифа на транспортировку нефти Транснефти на 2023 год на более высоком уровне: 5,99%. В связи с этим дивидендная доходность может быть ближе к верхней границе диапазона.

💬 Аналитики SberCIB Investment Research полагают, что потенциал роста «префов» Транснефти превышает 50%. Сейчас целевая цена привилегированной акции Транснефти на конец 2023 года составляет 150 тыс. ₽.

Не является индивидуальной инвестиционной рекомендацией

#идеи #акции $TRNFP $ROSN

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/SberInvestments/4086

{kind=link}

Дата публикации текста: 2023/01/24

🔆Инвестидея: Whoosh, динамичные темпы роста

Оценка: Покупать

Потенциал роста: 25% до 203 рублей за акцию

Аналитики SberCIB Investment Research считают, что **Whoosh** удастся сохранить динамичные темпы роста и остаться в числе лидеров по рентабельности EBITDA на рынке микромобильности.

✅Рынок кикшеринга и микромобильности обладает существенным потенциалом роста. По прогнозам компании «Б1», к 2026 году количество активных пользователей сервисов кикшеринга может увеличиться более чем втрое до 34 млн человек, а ёмкость рынка – достичь 96 млрд руб.

✅У Whoosh максимальная рентабельность по EBITDA среди всех операторов на мировом рынке кикшеринга и микромобильности, данные по которым удалось найти аналитикам SberCIB Investment Research.

✅Компания может выйти на положительный денежный поток уже в 2024 году. В 2019–2021 годах инвестиции Whoosh превышали выручку или были сопоставимы с ней. В 2022 году инвестиции составили уже 40% от выручки. С 2024 года при чистом приросте парка на 30 тыс. самокатов инвестиции составят 19% от выручки, а свободный денежный поток компании станет положительным, ожидают аналитики.

✅ Whoosh сможет сохранить соотношение чистого долга и EBITDA на уровне ниже 1,5, а значит, и начать распределять дивиденды - 50% от чистой прибыли. Дивидендная доходность акций Whoosh может вырасти с 2% в текущем году до 7% в 2025.

#идеи #акции $WUSH

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/SberInvestments/4505

🔆Инвестидея: Whoosh, динамичные темпы роста

Оценка: Покупать

Потенциал роста: 25% до 203 рублей за акцию

Аналитики SberCIB Investment Research считают, что **Whoosh** удастся сохранить динамичные темпы роста и остаться в числе лидеров по рентабельности EBITDA на рынке микромобильности.

✅Рынок кикшеринга и микромобильности обладает существенным потенциалом роста. По прогнозам компании «Б1», к 2026 году количество активных пользователей сервисов кикшеринга может увеличиться более чем втрое до 34 млн человек, а ёмкость рынка – достичь 96 млрд руб.

✅У Whoosh максимальная рентабельность по EBITDA среди всех операторов на мировом рынке кикшеринга и микромобильности, данные по которым удалось найти аналитикам SberCIB Investment Research.

✅Компания может выйти на положительный денежный поток уже в 2024 году. В 2019–2021 годах инвестиции Whoosh превышали выручку или были сопоставимы с ней. В 2022 году инвестиции составили уже 40% от выручки. С 2024 года при чистом приросте парка на 30 тыс. самокатов инвестиции составят 19% от выручки, а свободный денежный поток компании станет положительным, ожидают аналитики.

✅ Whoosh сможет сохранить соотношение чистого долга и EBITDA на уровне ниже 1,5, а значит, и начать распределять дивиденды - 50% от чистой прибыли. Дивидендная доходность акций Whoosh может вырасти с 2% в текущем году до 7% в 2025.

#идеи #акции $WUSH

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/SberInvestments/4505