Дата публикации текста: 2021/10/25

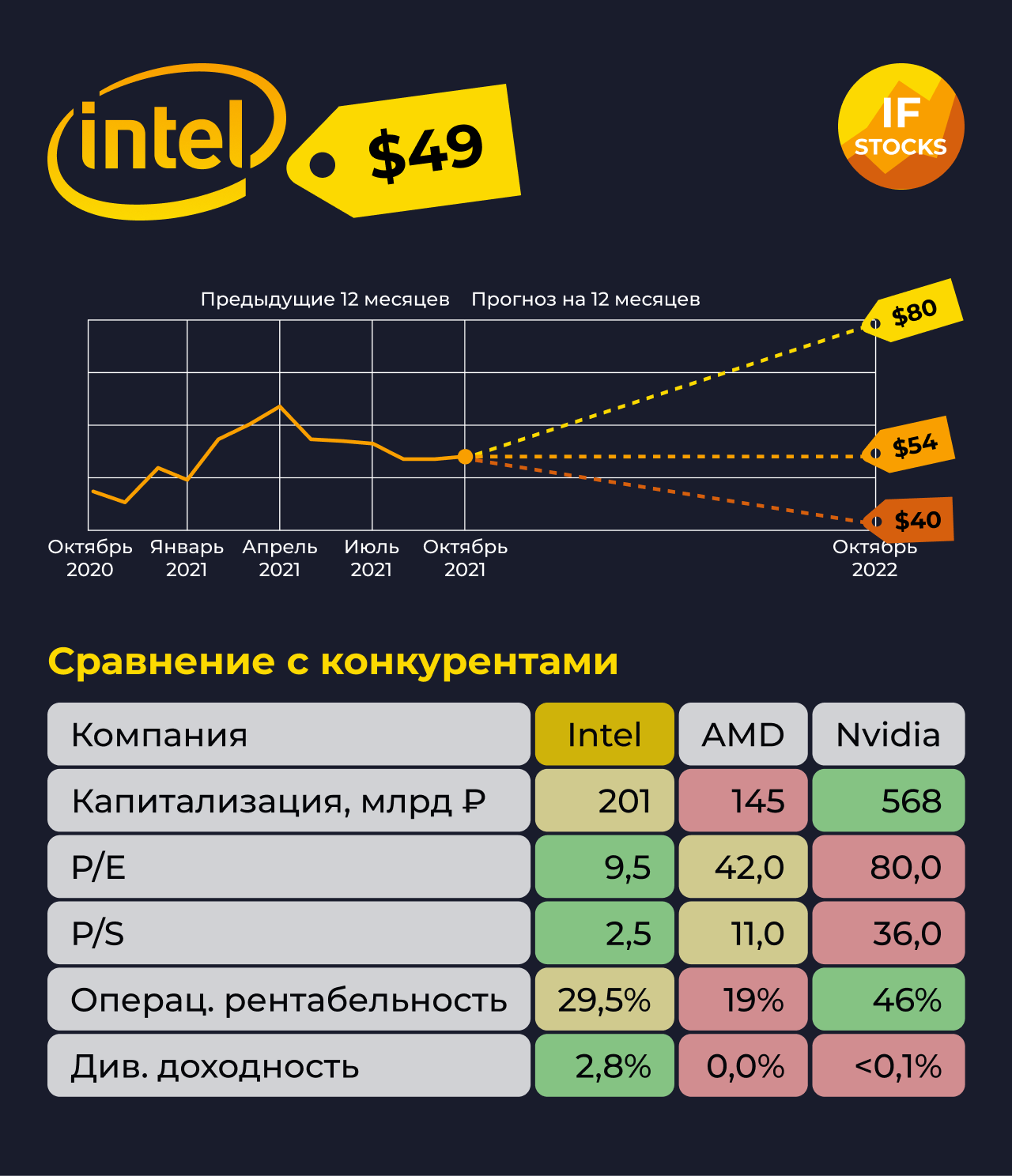

💰 Новый процессор от Intel дарит компании второе дыхание?

Американская компания Intel испытала ноутбук на базе нового процессора от Intel: Core i9-12900HK. Новинка обошла по тестам технологического конкурента от Apple #AAPL – M1 Max! Акции #INTC пока никак не отреагировали на эту новость.

И вот вопрос – сможет ли Intel благодаря новому процессору вернуть технологическое лидерство, утраченное в последние годы, и увеличить долю рынка?

Intel проигрывает конкурентам

В последние годы у Intel неутешительная динамика. Даже мелкие конкуренты обгоняют! Например, AMD #AMD сравнялся с Intel по доле рынка в сегментах процессоров для стационарных компьютеров. Да и сегменте портативных компьютеров разрыв значительно сократился.

А вышедший на днях отчёт обрушил акции Intel сразу на 10%. Причём на первый взгляд, в отчёте всё хорошо. На 5% увеличилась выручка, а чистая прибыль и EPS и вовсе показали значительный рост: более 60%.

Что же не понравилось инвесторам?

Мнение аналитиков InvestFuture

📍 Произошло снижение выручки в основном сегменте процессоров для ПК (CCG). Причиной стал дефицит компонентов для производства компьютеров.

📍 Это снижение было компенсировано ростом доходов в сегменте дата-центров (DCG), бурно развиваются молодые направления интернета вещей (IOTG) и систем для беспилотного транспорта (Mobileye).

📍При этом выручка Intel выросла ниже ожиданий, а прогноз компании по прибыли на следующий квартал оказался ниже прогнозов аналитиков.

📍 Intel по мультипликаторам оценивается в разы дешевле конкурентов. Оценки AMD и Nvidia #NVDA включают в себя ожидания высоких темпов роста в будущем.

Однако долгосрочные прогнозы по Intel более благоприятные. Компания ждёт роста выручки на 10-12% ежегодно в течение следующих 4-5 лет.

В данный момент Intel показывает смешанные результаты и отчитывается хуже ожиданий. Но в среднесрочной и долгосрочной перспективе потенциал роста есть. Помочь может новый высокопроизводительный процессор, а также развитие интернета вещей и систем для беспилотников.

Консенсус-прогноз аналитиков: ожидание возврата стоимости акций Intel к 54$, а это +9% к текущей цене.

Подробный разбор Intel от аналитиков InvestFuture читайте по ссылке

✏️ Друзья, а вы за кого: за Intel или за Apple?

#IF_анализ #IF_сектор #IF_акции_США

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/3029

💰 Новый процессор от Intel дарит компании второе дыхание?

Американская компания Intel испытала ноутбук на базе нового процессора от Intel: Core i9-12900HK. Новинка обошла по тестам технологического конкурента от Apple #AAPL – M1 Max! Акции #INTC пока никак не отреагировали на эту новость.

И вот вопрос – сможет ли Intel благодаря новому процессору вернуть технологическое лидерство, утраченное в последние годы, и увеличить долю рынка?

Intel проигрывает конкурентам

В последние годы у Intel неутешительная динамика. Даже мелкие конкуренты обгоняют! Например, AMD #AMD сравнялся с Intel по доле рынка в сегментах процессоров для стационарных компьютеров. Да и сегменте портативных компьютеров разрыв значительно сократился.

А вышедший на днях отчёт обрушил акции Intel сразу на 10%. Причём на первый взгляд, в отчёте всё хорошо. На 5% увеличилась выручка, а чистая прибыль и EPS и вовсе показали значительный рост: более 60%.

Что же не понравилось инвесторам?

Мнение аналитиков InvestFuture

📍 Произошло снижение выручки в основном сегменте процессоров для ПК (CCG). Причиной стал дефицит компонентов для производства компьютеров.

📍 Это снижение было компенсировано ростом доходов в сегменте дата-центров (DCG), бурно развиваются молодые направления интернета вещей (IOTG) и систем для беспилотного транспорта (Mobileye).

📍При этом выручка Intel выросла ниже ожиданий, а прогноз компании по прибыли на следующий квартал оказался ниже прогнозов аналитиков.

📍 Intel по мультипликаторам оценивается в разы дешевле конкурентов. Оценки AMD и Nvidia #NVDA включают в себя ожидания высоких темпов роста в будущем.

Однако долгосрочные прогнозы по Intel более благоприятные. Компания ждёт роста выручки на 10-12% ежегодно в течение следующих 4-5 лет.

В данный момент Intel показывает смешанные результаты и отчитывается хуже ожиданий. Но в среднесрочной и долгосрочной перспективе потенциал роста есть. Помочь может новый высокопроизводительный процессор, а также развитие интернета вещей и систем для беспилотников.

Консенсус-прогноз аналитиков: ожидание возврата стоимости акций Intel к 54$, а это +9% к текущей цене.

Подробный разбор Intel от аналитиков InvestFuture читайте по ссылке

✏️ Друзья, а вы за кого: за Intel или за Apple?

#IF_анализ #IF_сектор #IF_акции_США

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/3029

{kind=link}

Дата публикации текста: 2021/10/25

IBM (NYSE:$IBM)

Цена: $127,88 на текущий момент

Сектор: Информационные технологии

За последние пять торговых дней компания потеряла 11,19%.

IBM — один из крупнейших в мире производителей и поставщиков аппаратного и программного обеспечения, а также ИТ-сервисов и консалтинговых услуг.

20 октября компания отчиталась за третий квартал 2021 года. Результаты получились смешанные. Прибыль на акцию составила $2,52, что превзошло консенсус-прогноз Zacks в $2,49, но это меньше, чем прибыль год назад в $2,58. Выручка выросла на 0,3% в годовом исчислении до $17,62 млрд, что ниже консенсус-прогноза в $17,76 млрд. Недостаток осложняет выполнение обещания компании вернуться к росту в этом году. Слабые продажи подразделений по управлению ИТ перевесили устойчивый спрос на облачные вычисления от IBM. Слабые показатели не устроили инвесторов и бумаги IBM упали.

Выручка из Северной и Южной Америки осталась неизменной по сравнению с прошлым годом и составила $8,2 млрд. Выручка из Европы, Ближнего Востока и Африки составила $5,6 млрд, что на 1% меньше, чем в прошлом году. Выручка от Азиатско-Тихоокеанского региона составила $3,8 млрд и не изменилась.

Компания инвестирует большие деньги в облачные технологии. Покупка Red Hut, компании-производителя программного обеспечения на базе Linux, стало стратегической сделкой для IBM. Выручка Red Hut в третьем квартале увеличилась на 17% в годовом исчислении. В настоящее время более 3500 клиентов используют гибридную облачную платформу Red Hat и IBM.

С одной стороны число клиентов IBM растет и она выходит на лидирующие позиции в интенсивно растущем сегменте облачных технологий. С другой — рост клиентов компании вырос всего на 3%, что меньше, чем годом ранее.

Фундаментальные факторы:

– Дивидендная доходность = 5,13%. Очень высокий показатель для сектора Информационных технологий;

– Forward P/E = 12,23 — умеренное значение при среднем в отрасли 20,02 и ниже текущего P/E c 14,7, инвесторы ожидают прибыль в будущих кварталах;

– P/S = 1,54 при среднем у ближайших конкурентов 1,82;

– Рентабельность собственного капитала 36,23% при среднем 8,24%;

– (-7,1%) имеет отрицательное значение и находится на уровне среднего в секторе (-6,95%);

– Долгосрочная задолженность / Общий капитал = 67,73% при среднем 8,01%.

Рейтинг компаний

Zacks: Активно продавать

SA Quant: Нейтральный

Tradingview: Активно продавать

Рейтинг аналитиков Wall St.

Аналитиков всего: 16

Активно покупать: 4

Покупать: 1

Нейтрально: 11

Продавать: 0

Активно продавать: 0

Изменение стоимости

1 год +10,47%

6 месяцев -9,47%

1 месяц -5,01%

5 дней -11,19%

#разбор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/investmeal/791

IBM (NYSE:$IBM)

Цена: $127,88 на текущий момент

Сектор: Информационные технологии

За последние пять торговых дней компания потеряла 11,19%.

IBM — один из крупнейших в мире производителей и поставщиков аппаратного и программного обеспечения, а также ИТ-сервисов и консалтинговых услуг.

20 октября компания отчиталась за третий квартал 2021 года. Результаты получились смешанные. Прибыль на акцию составила $2,52, что превзошло консенсус-прогноз Zacks в $2,49, но это меньше, чем прибыль год назад в $2,58. Выручка выросла на 0,3% в годовом исчислении до $17,62 млрд, что ниже консенсус-прогноза в $17,76 млрд. Недостаток осложняет выполнение обещания компании вернуться к росту в этом году. Слабые продажи подразделений по управлению ИТ перевесили устойчивый спрос на облачные вычисления от IBM. Слабые показатели не устроили инвесторов и бумаги IBM упали.

Выручка из Северной и Южной Америки осталась неизменной по сравнению с прошлым годом и составила $8,2 млрд. Выручка из Европы, Ближнего Востока и Африки составила $5,6 млрд, что на 1% меньше, чем в прошлом году. Выручка от Азиатско-Тихоокеанского региона составила $3,8 млрд и не изменилась.

Компания инвестирует большие деньги в облачные технологии. Покупка Red Hut, компании-производителя программного обеспечения на базе Linux, стало стратегической сделкой для IBM. Выручка Red Hut в третьем квартале увеличилась на 17% в годовом исчислении. В настоящее время более 3500 клиентов используют гибридную облачную платформу Red Hat и IBM.

С одной стороны число клиентов IBM растет и она выходит на лидирующие позиции в интенсивно растущем сегменте облачных технологий. С другой — рост клиентов компании вырос всего на 3%, что меньше, чем годом ранее.

Фундаментальные факторы:

– Дивидендная доходность = 5,13%. Очень высокий показатель для сектора Информационных технологий;

– Forward P/E = 12,23 — умеренное значение при среднем в отрасли 20,02 и ниже текущего P/E c 14,7, инвесторы ожидают прибыль в будущих кварталах;

– P/S = 1,54 при среднем у ближайших конкурентов 1,82;

– Рентабельность собственного капитала 36,23% при среднем 8,24%;

– (-7,1%) имеет отрицательное значение и находится на уровне среднего в секторе (-6,95%);

– Долгосрочная задолженность / Общий капитал = 67,73% при среднем 8,01%.

Рейтинг компаний

Zacks: Активно продавать

SA Quant: Нейтральный

Tradingview: Активно продавать

Рейтинг аналитиков Wall St.

Аналитиков всего: 16

Активно покупать: 4

Покупать: 1

Нейтрально: 11

Продавать: 0

Активно продавать: 0

Изменение стоимости

1 год +10,47%

6 месяцев -9,47%

1 месяц -5,01%

5 дней -11,19%

#разбор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/investmeal/791

{kind=link}

Дата публикации текста: 2021/10/25

💰 Акции Snapchat резко упали и потянули за собой сектор

21 октября акции американской соцсети Shapchat #SNAP упали в цене на 25%. Новость уже не новая и много кто об этом знает, но давайте подробнее разберемся в причинах такого падения и почему пострадать может вся индустрия рекламы?

Как отчитались?

Такое резкое падение связывают с опубликованным компанией финансовым отчетом за третий квартал 2021 года. А скорее не с самим отчетом, а комментариями менеджмента.

Смотрим отчёт: выручка компании выросла на 57% по сравнению с прошлым годом. Расходы на маркетинг и продажи выросли на 35%.

Почему же рынок отреагировал так негативно?

Потому что фактические результаты выручки не дотянули до прогнозного значения $1 070 млрд. Пусть даже разница – всего 3 миллиона долларов.

Кроме того, Snapchat заявила: у неё много проблем из-за политики Apple. «Яблочный гигант» запретил приложениям собирать данные о пользователях без их разрешения, вызвав проблемы с настройкой рекламы.

И что делать?

Компания уже работает над тем, чтобы адаптироваться к изменению политики конфиденциальности Apple. Но на это нужно время.

При этом Shapchat – не единственный “пострадавший”. Следом за падением её акций последовало снижение Twitter на 8%, Alphabet Inc на 3% и Facebook на 6,45%.

Почему такое происходит и чего ждать?

Мнение аналитиков InvestFuture

📍 Сектор до сих пор чувствует на себе последствия пандемии и сбоев цепочек поставок. Инфляция вызвала резкий скачок спроса, но его не удалось обеспечить логистикой. Поставки задерживаются, маркетинговые бюджеты падают.

📍 Впереди праздничный сезон. Но связанные с ним продажи вырастут, скорее всего, далеко не на 50%, а примерно на 30%.

📍Это и провоцирует распродажи акций, у которых доходы сильно зависят от продаж рекламы: Trade Desk, PubMatic, Twitter, Bumble, Snapchat.

Что же касается Shapchat, у неё стабильный рост операционных показателей. Стоимость акций падает из-за новой политики Apple и проблем с нарушением цепочек поставок. Однако это, скорее всего, лишь временные трудности.

Подробный разбор ситуации от аналитиков InvestFuture читайте по ссылке

✏️ Друзья, а на какую соцсеть поставили бы вы?

#IF_анализ #IF_сектор #IF_акции_США

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/3030

💰 Акции Snapchat резко упали и потянули за собой сектор

21 октября акции американской соцсети Shapchat #SNAP упали в цене на 25%. Новость уже не новая и много кто об этом знает, но давайте подробнее разберемся в причинах такого падения и почему пострадать может вся индустрия рекламы?

Как отчитались?

Такое резкое падение связывают с опубликованным компанией финансовым отчетом за третий квартал 2021 года. А скорее не с самим отчетом, а комментариями менеджмента.

Смотрим отчёт: выручка компании выросла на 57% по сравнению с прошлым годом. Расходы на маркетинг и продажи выросли на 35%.

Почему же рынок отреагировал так негативно?

Потому что фактические результаты выручки не дотянули до прогнозного значения $1 070 млрд. Пусть даже разница – всего 3 миллиона долларов.

Кроме того, Snapchat заявила: у неё много проблем из-за политики Apple. «Яблочный гигант» запретил приложениям собирать данные о пользователях без их разрешения, вызвав проблемы с настройкой рекламы.

И что делать?

Компания уже работает над тем, чтобы адаптироваться к изменению политики конфиденциальности Apple. Но на это нужно время.

При этом Shapchat – не единственный “пострадавший”. Следом за падением её акций последовало снижение Twitter на 8%, Alphabet Inc на 3% и Facebook на 6,45%.

Почему такое происходит и чего ждать?

Мнение аналитиков InvestFuture

📍 Сектор до сих пор чувствует на себе последствия пандемии и сбоев цепочек поставок. Инфляция вызвала резкий скачок спроса, но его не удалось обеспечить логистикой. Поставки задерживаются, маркетинговые бюджеты падают.

📍 Впереди праздничный сезон. Но связанные с ним продажи вырастут, скорее всего, далеко не на 50%, а примерно на 30%.

📍Это и провоцирует распродажи акций, у которых доходы сильно зависят от продаж рекламы: Trade Desk, PubMatic, Twitter, Bumble, Snapchat.

Что же касается Shapchat, у неё стабильный рост операционных показателей. Стоимость акций падает из-за новой политики Apple и проблем с нарушением цепочек поставок. Однако это, скорее всего, лишь временные трудности.

Подробный разбор ситуации от аналитиков InvestFuture читайте по ссылке

✏️ Друзья, а на какую соцсеть поставили бы вы?

#IF_анализ #IF_сектор #IF_акции_США

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/3030

{kind=link}

Дата публикации текста: 2021/10/26

🍷 Beluga Group(BELU) – мнение об одном из крупнейших производителей алкоголя в России

▫️ Капитализация: 61 млрд

▫️ Выручка TTM: 80 млрд

▫️ EBITDA TTM: 9,8 млрд

▫️ Прибыль TTM: 3,1 млрд

▫️ fwd P/E 2021: 15

▫️ P/B: 2,5

▫️ fwd дивиденд 2021: 4%

👉 Белуга - лидер по производству водки, ликера-водочных изделий. Один из главных импортеров крепкого алкоголя в стране.

👉 Год назад принята новая дивидендная политика. На дивиденды направляется не менее 25% от чистой прибыли по МСФО.

👉 Компания имеет представительства в США, Германии, Франции, Великобритании, Испании, Италии, Израиле, Казахстане, Грузии, Кипре и странах Балтии. Развивает продажи продукции под собственной торговой маркой, так и продажи компаний партнеров.

👉 У компании эффективный собственник.

✅ Компания второй год демонстрирует рекордные показатели по продажам. В 3 квартале 2021 года Белуга увеличила отгрузки на 0,4% по сравнению с аналогичным показателем за 2020 год, до 3,97 млн декалитров.

✅ Очень сильный рост показывают экспортные направления. Отгрузки на экспорт достигли 394 тыс. декалитров, увеличившись на 98,5%.

41% отгружаемой продукции – это продукция собственного производства, остальное – партнерские бренды, число которых активно расширяется/

✅ В традиционном водочном бизнесе ключевые бренды водки, производимые Белугой, демонстрируют опережающие рынок темпы роста и имеют потенциал для дальнейшего расширения своей доли рынка.

✅ Компания уже не просто производитель и экспортер. Все активнее развивается сеть магазинов «ВинЛаб». Открыто более 800 торговых точек, из них 160 за последние 9 месяцев. Объем продаж увеличился на 27,4% по сравнению с девятью месяцами прошлого года. Растет как трафик +19%, так и средний чек +7%. Это – один из основных драйверов роста бизнеса: 2400 точек, которые планируется открыть к 2024 году.

✅ Также развивается e-commerce. Объем продаж вырос на 170% год к году.

✅ Стратегия развития до 2024 г. включает рост выручки в два раза относительно 2020 г, до ~ ₽130 млрд., удвоение экспорта водки с ₽2,7 млрд. до ~ ₽6,5 млрд., рост доли розничных продаж с 34% до 45%, а также рост магазинов сети “Винлаб” — c 800 до 2500 шт. и увеличение рентабельности EBITDA до 17,5% (+2 п.п.).

✅ EBITDA по итогам 2021 года ожидается на уровне не ниже 10,2 млрд, а чистая прибыль 4 миллиарда. При этом важно учесть, что лучшим для компании является четвертый квартал. В таком случае, форвардный P/E 2021 > 15.

❌ Прошлогодние дивиденды(3.3%) были связаны с большим свободным денежным потоком и составляли 50% от чистой прибыли. Это в два раза больше того, что должно направляться на выплаты, согласно дивидендной политике. Стратегия развития компании отразится ростом CAPEX с текущих ₽1 млрд до ₽2,5-3 млрд в год на протяжение 4 лет. Это будет давить на свободный денежный поток и двузначных дивидендов ждать не нужно.

❌ Являясь неликвидными акциями второго эшелона, они неоднократно пампились, доходя до отметок в 6500 за одну акцию. Текущая оценка до сих пор во многом объясняется фокусом внимания частных инвесторов.

❌ Чистый долг/EBITDA = 1,5. Текущий цикл роста ставок – большой риск для компании.

❌ Потребление алкогольных напитков в России из года в год падает или стагнирует.

Вывод:

Если текущие цели стратегии роста будут реализованы, то у компании существует потенциал удвоения выручки к 2025 г и роста EBITDA до ₽23 млрд, что приведет к существенному росту чистой прибыли примерно до 9-10 млрд рублей (FWD P/E 2024 около 6,5).

Если компания успешно реализует все свои планы, то оценка компании сейчас с натяжкой справедлива, потенциала роста не вижу.

Не является индивидуальной инвестиционной рекомендацией

#обзор #Белуга #BELU

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/225

🍷 Beluga Group(BELU) – мнение об одном из крупнейших производителей алкоголя в России

▫️ Капитализация: 61 млрд

▫️ Выручка TTM: 80 млрд

▫️ EBITDA TTM: 9,8 млрд

▫️ Прибыль TTM: 3,1 млрд

▫️ fwd P/E 2021: 15

▫️ P/B: 2,5

▫️ fwd дивиденд 2021: 4%

👉 Белуга - лидер по производству водки, ликера-водочных изделий. Один из главных импортеров крепкого алкоголя в стране.

👉 Год назад принята новая дивидендная политика. На дивиденды направляется не менее 25% от чистой прибыли по МСФО.

👉 Компания имеет представительства в США, Германии, Франции, Великобритании, Испании, Италии, Израиле, Казахстане, Грузии, Кипре и странах Балтии. Развивает продажи продукции под собственной торговой маркой, так и продажи компаний партнеров.

👉 У компании эффективный собственник.

✅ Компания второй год демонстрирует рекордные показатели по продажам. В 3 квартале 2021 года Белуга увеличила отгрузки на 0,4% по сравнению с аналогичным показателем за 2020 год, до 3,97 млн декалитров.

✅ Очень сильный рост показывают экспортные направления. Отгрузки на экспорт достигли 394 тыс. декалитров, увеличившись на 98,5%.

41% отгружаемой продукции – это продукция собственного производства, остальное – партнерские бренды, число которых активно расширяется/

✅ В традиционном водочном бизнесе ключевые бренды водки, производимые Белугой, демонстрируют опережающие рынок темпы роста и имеют потенциал для дальнейшего расширения своей доли рынка.

✅ Компания уже не просто производитель и экспортер. Все активнее развивается сеть магазинов «ВинЛаб». Открыто более 800 торговых точек, из них 160 за последние 9 месяцев. Объем продаж увеличился на 27,4% по сравнению с девятью месяцами прошлого года. Растет как трафик +19%, так и средний чек +7%. Это – один из основных драйверов роста бизнеса: 2400 точек, которые планируется открыть к 2024 году.

✅ Также развивается e-commerce. Объем продаж вырос на 170% год к году.

✅ Стратегия развития до 2024 г. включает рост выручки в два раза относительно 2020 г, до ~ ₽130 млрд., удвоение экспорта водки с ₽2,7 млрд. до ~ ₽6,5 млрд., рост доли розничных продаж с 34% до 45%, а также рост магазинов сети “Винлаб” — c 800 до 2500 шт. и увеличение рентабельности EBITDA до 17,5% (+2 п.п.).

✅ EBITDA по итогам 2021 года ожидается на уровне не ниже 10,2 млрд, а чистая прибыль 4 миллиарда. При этом важно учесть, что лучшим для компании является четвертый квартал. В таком случае, форвардный P/E 2021 > 15.

❌ Прошлогодние дивиденды(3.3%) были связаны с большим свободным денежным потоком и составляли 50% от чистой прибыли. Это в два раза больше того, что должно направляться на выплаты, согласно дивидендной политике. Стратегия развития компании отразится ростом CAPEX с текущих ₽1 млрд до ₽2,5-3 млрд в год на протяжение 4 лет. Это будет давить на свободный денежный поток и двузначных дивидендов ждать не нужно.

❌ Являясь неликвидными акциями второго эшелона, они неоднократно пампились, доходя до отметок в 6500 за одну акцию. Текущая оценка до сих пор во многом объясняется фокусом внимания частных инвесторов.

❌ Чистый долг/EBITDA = 1,5. Текущий цикл роста ставок – большой риск для компании.

❌ Потребление алкогольных напитков в России из года в год падает или стагнирует.

Вывод:

Если текущие цели стратегии роста будут реализованы, то у компании существует потенциал удвоения выручки к 2025 г и роста EBITDA до ₽23 млрд, что приведет к существенному росту чистой прибыли примерно до 9-10 млрд рублей (FWD P/E 2024 около 6,5).

Если компания успешно реализует все свои планы, то оценка компании сейчас с натяжкой справедлива, потенциала роста не вижу.

Не является индивидуальной инвестиционной рекомендацией

#обзор #Белуга #BELU

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/225

{kind=link}

Дата публикации текста: 2021/10/26

Softline: неужели интересное IPO?

🏛 В полку отечественных IT-компаний, акции которых можно купить на бирже, похоже прибыло. Softline анонсировала IPO на Лондонской и Московской биржах. В ходе публичного размещения компания планирует привлечь $400 млн.

💾 Softline - бизнес родом ещё из 90-х. Тогда компания занималась исключительно продажей лицензионного ПО Microsoft и других разработчиков.

🖥 По большому счету, Softline продолжает заниматься тем же до сих пор. Правда, за последние пару десятилетий все немного усложнилось, а к продажам чужого ПО компания добавила собственную разработку.

👍 Вам нужно перевести сотрудников на удалёнку, приобрести технику, настроить все необходимые программы и корпоративную сеть, а заодно и защитить данные — обращайтесь в Softline. Они все сделают комплексно и на высшем уровне. Причем таким образом, что проблем с использованием нелицензионных продуктов у вас не возникнет.

🔐 Стратегия развитии компании проста, но эффективна. Заинтересовав заказчика одним продуктом, Softline дополнительно предлагает другие услуги и решения в ходе реализации проекта, сопровождая его качественным сервисом на всех этапах сотрудничества.

🕶 При этом наследие из 90-ых никуда не делось. Большинство поставок клиентам связано по-прежнему с продуктами Microsoft, а Softline «делает» этой корпорации 40%(!) всей выручки на российском рынке. В свою очередь на продукты от Microsoft приходится около половины всего валового оборота Softline, и тут, на самом деле спрятана глобальная слабость данного бизнеса – слишком большая зависимость выручки от одного поставщика. Однако, может ли в подобном бизнесе быть иначе?

👍 Сегодня Softline – это 6 тыс. сотрудников. Бизнес представлен более чем в 50 странах. У компании больше 150 тыс. клиентов – юридических лиц. При этом Softline поставляет лицензионные программные решения практически всех более или менее крупных разработчиков мира.

🏆 По мнению аналитического агентства TAdviser Softline входит в топ-5 крупнейших IT-компаний России. В прошлом году интернет издание CNews присудил компании первое место в рейтинге крупнейших поставщиков IaaS услуг (облачная инфраструктура) и в сфере кибербезопасности в России.

💰 Значительную часть выручки компания получает из России. Однако доля нашей страны в доходах Softline постепенно снижается. Так, по итогам 2018-го она составила 67%, а на конец июня текущего года уже 46%. Все дело в географической экспансии, которую компания активно проводит в последние годы. Скорее всего, доля России продолжит снижаться и в будущем, потому как возможностей на зарубежных рынках гораздо больше. И нет «импортозамещения».

📊 Softline планирует разместить свои акции по цене $7,5—10,5 за штуку. Этот ценовой диапазон предполагает оценку компании примерно в $1,1—1,5 млрд. Что совсем недёшево. Насколько это оправдано и не превратится ли IPO данной компании в один бесконечный Совкомфлот #FLOT?

📈 Давайте рассмотрим основные факторы и перспективы компании:

➕ Softline самостоятельно выросла в крупную международную компанию, которая работает в растущем сегменте цифровой трансформации бизнеса.

➕ Softline в последнее время специализируется на облачных вычислениях, которые являются самым быстрорастущим IT-сегментом.

➕ Softline осуществляет (и пока крайне успешно!) международную экспансию. Общие рыночные возможности для Softline, по оценке самой компании, в ближайшие годы могут вырасти более чем на 40%. И это очень круто. Ни Яндекс, ни Mail (VK) похвастаться подобным не могут.

➕ Валовые продажи Softline стабильно растут — за последние пять лет в среднем на 19% в год в долларовом выражении и на 26% в рублях.

➕ Компания планирует начать выплату дивидендов через два года. А значит сегодня акции должны быть дешевле, чем через два года.

✔️ Softline – действительно интересное IPO, из которого может получиться очень хороший толк.

❓ Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

neinvest.r...окончание текста по ссылке->

Источник: t.iss.one/neinvest/1465

Softline: неужели интересное IPO?

🏛 В полку отечественных IT-компаний, акции которых можно купить на бирже, похоже прибыло. Softline анонсировала IPO на Лондонской и Московской биржах. В ходе публичного размещения компания планирует привлечь $400 млн.

💾 Softline - бизнес родом ещё из 90-х. Тогда компания занималась исключительно продажей лицензионного ПО Microsoft и других разработчиков.

🖥 По большому счету, Softline продолжает заниматься тем же до сих пор. Правда, за последние пару десятилетий все немного усложнилось, а к продажам чужого ПО компания добавила собственную разработку.

👍 Вам нужно перевести сотрудников на удалёнку, приобрести технику, настроить все необходимые программы и корпоративную сеть, а заодно и защитить данные — обращайтесь в Softline. Они все сделают комплексно и на высшем уровне. Причем таким образом, что проблем с использованием нелицензионных продуктов у вас не возникнет.

🔐 Стратегия развитии компании проста, но эффективна. Заинтересовав заказчика одним продуктом, Softline дополнительно предлагает другие услуги и решения в ходе реализации проекта, сопровождая его качественным сервисом на всех этапах сотрудничества.

🕶 При этом наследие из 90-ых никуда не делось. Большинство поставок клиентам связано по-прежнему с продуктами Microsoft, а Softline «делает» этой корпорации 40%(!) всей выручки на российском рынке. В свою очередь на продукты от Microsoft приходится около половины всего валового оборота Softline, и тут, на самом деле спрятана глобальная слабость данного бизнеса – слишком большая зависимость выручки от одного поставщика. Однако, может ли в подобном бизнесе быть иначе?

👍 Сегодня Softline – это 6 тыс. сотрудников. Бизнес представлен более чем в 50 странах. У компании больше 150 тыс. клиентов – юридических лиц. При этом Softline поставляет лицензионные программные решения практически всех более или менее крупных разработчиков мира.

🏆 По мнению аналитического агентства TAdviser Softline входит в топ-5 крупнейших IT-компаний России. В прошлом году интернет издание CNews присудил компании первое место в рейтинге крупнейших поставщиков IaaS услуг (облачная инфраструктура) и в сфере кибербезопасности в России.

💰 Значительную часть выручки компания получает из России. Однако доля нашей страны в доходах Softline постепенно снижается. Так, по итогам 2018-го она составила 67%, а на конец июня текущего года уже 46%. Все дело в географической экспансии, которую компания активно проводит в последние годы. Скорее всего, доля России продолжит снижаться и в будущем, потому как возможностей на зарубежных рынках гораздо больше. И нет «импортозамещения».

📊 Softline планирует разместить свои акции по цене $7,5—10,5 за штуку. Этот ценовой диапазон предполагает оценку компании примерно в $1,1—1,5 млрд. Что совсем недёшево. Насколько это оправдано и не превратится ли IPO данной компании в один бесконечный Совкомфлот #FLOT?

📈 Давайте рассмотрим основные факторы и перспективы компании:

➕ Softline самостоятельно выросла в крупную международную компанию, которая работает в растущем сегменте цифровой трансформации бизнеса.

➕ Softline в последнее время специализируется на облачных вычислениях, которые являются самым быстрорастущим IT-сегментом.

➕ Softline осуществляет (и пока крайне успешно!) международную экспансию. Общие рыночные возможности для Softline, по оценке самой компании, в ближайшие годы могут вырасти более чем на 40%. И это очень круто. Ни Яндекс, ни Mail (VK) похвастаться подобным не могут.

➕ Валовые продажи Softline стабильно растут — за последние пять лет в среднем на 19% в год в долларовом выражении и на 26% в рублях.

➕ Компания планирует начать выплату дивидендов через два года. А значит сегодня акции должны быть дешевле, чем через два года.

✔️ Softline – действительно интересное IPO, из которого может получиться очень хороший толк.

❓ Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

neinvest.r...окончание текста по ссылке->

Источник: t.iss.one/neinvest/1465

Дата публикации текста: 2021/10/26

#FB #отчет

❗️Компания Facebook, Inc. сегодня опубликовала финансовые результаты за 3 квартал 2021 г., закончившийся 30 сентября 2021 года.

🖥 Facebook, Inc. - американская транснациональная технологическая компания, базирующаяся в Менло-Парке, Калифорния. Компания была основана в 2004 г. под названием TheFacebook Марком Цукербергом, Эдуардо Саверином, Эндрю Макколлумом, Дастином Московицем и Крисом Хьюзом, соседями по комнате и студентами Гарвардского колледжа. Ключевые фигуры: Марк Цукерберг (CEO), Шерил Сэндберг (COO), Дэвид Венер (CFO), Майк Шрёпфер (CTO), Крис Кокс (CPO). Одноименная социальная сеть в конечном итоге превратилась в Facebook, которая к 2021 году имеет ежемесячную аудиторию в 2,9 млрд. пользователей. Социальная сеть входит в пятерку наиболее посещаемых сайтов в мире.

💰Компания приобрела Instagram в 2012 году, затем WhatsApp и Oculus в 2014 году. Это одна из самых ценных компаний в мире, которая считается одной из компаний большой пятерки в сфере информационных технологий США, наряду с Google, Apple, Microsoft и Amazon. Компания получает практически весь доход от продажи рекламных мест маркетологам. Количество сотрудников: 68 177 чел. Facebook владеет некоторыми другими продуктами, включая Facebook Messenger, Facebook Watch и Facebook Portal. Компания также приобрела Giphy и Mapillary и владеет 9,99% акций Jio Platforms. В октябре 2021 года компания сообщила, что планирует изменить свое название, чтобы «отразить свою направленность на построение метавселенной».

📈 Акции компании торгуются на Американской (NASDAQ) бирже под тикером FB. Акции входят в индексы Nasdaq-100, S&P 100, S&P 500. Капитализация компании 926 млрд. долл. Отчет вышел на постмаркете: акции росли в моменте на +2,78%. 📈 Цена 1 акции 338,08 долл.

👀 Итоги работы компании представлены ниже:

• Выручка 29,01 млрд. долл., что больше аналогичного периода 2020 года (21,47 млрд. долл.) на 35%. 📈

• Чистая прибыль выросла на 17% с 7,846 до 9,194 млрд. долл. 🔥

• EPS увеличился на 19% с 2,71 до 3,22 долл. на акцию ✔️

• Ежедневные активные пользователи Facebook (DAU) - DAU в среднем составило 1,93 млрд. чел. на сентябрь 2021 года, что на 6% больше по сравнению с аналогичным периодом прошлого года. Ежемесячные активные пользователи Facebook (MAU) - MAU составило 2,91 млрд. по состоянию на 30 сентября 2021 года, что на 6% больше, чем в прошлом году. 🚀

• Капитальные затраты, включая основные платежи по финансовой аренде, составили 4,54 млрд. долл. США в 3 квартале 2021 года. 💰

• Компания выкупила обыкновенные акции класса A на 14,37 млрд. долл. в 3 квартале, и по состоянию на 30 сентября 2021 года осталось 7,97 млрд. долл. средств для обратного выкупа акций. Также компания увеличила сумму денежных средств на обратный выкуп акций до 50 млрд. долл.

• Денежные средства и их эквиваленты и обращающиеся на рынке ценные бумаги составили 58,08 млрд. долл. США по состоянию на 30 сентября 2021 года.

🔥 Как итог: компания продемонстрировала отличные финансовые результаты. Компания прогнозирует, что общая выручка в 4 квартале 2021 года будет в диапазоне от 31,5 до 34 млрд. долл. Общие расходы на 2021 год будут в диапазоне 70-71 млрд. долл. США по сравнению с предыдущим прогнозом в 70-73 млрд. долл. Капитальные затраты в 2021 году составят примерно 19 млрд. долл., исходя из предыдущей оценки в 19-21 млрд. долл.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestmentNotes/842

#FB #отчет

❗️Компания Facebook, Inc. сегодня опубликовала финансовые результаты за 3 квартал 2021 г., закончившийся 30 сентября 2021 года.

🖥 Facebook, Inc. - американская транснациональная технологическая компания, базирующаяся в Менло-Парке, Калифорния. Компания была основана в 2004 г. под названием TheFacebook Марком Цукербергом, Эдуардо Саверином, Эндрю Макколлумом, Дастином Московицем и Крисом Хьюзом, соседями по комнате и студентами Гарвардского колледжа. Ключевые фигуры: Марк Цукерберг (CEO), Шерил Сэндберг (COO), Дэвид Венер (CFO), Майк Шрёпфер (CTO), Крис Кокс (CPO). Одноименная социальная сеть в конечном итоге превратилась в Facebook, которая к 2021 году имеет ежемесячную аудиторию в 2,9 млрд. пользователей. Социальная сеть входит в пятерку наиболее посещаемых сайтов в мире.

💰Компания приобрела Instagram в 2012 году, затем WhatsApp и Oculus в 2014 году. Это одна из самых ценных компаний в мире, которая считается одной из компаний большой пятерки в сфере информационных технологий США, наряду с Google, Apple, Microsoft и Amazon. Компания получает практически весь доход от продажи рекламных мест маркетологам. Количество сотрудников: 68 177 чел. Facebook владеет некоторыми другими продуктами, включая Facebook Messenger, Facebook Watch и Facebook Portal. Компания также приобрела Giphy и Mapillary и владеет 9,99% акций Jio Platforms. В октябре 2021 года компания сообщила, что планирует изменить свое название, чтобы «отразить свою направленность на построение метавселенной».

📈 Акции компании торгуются на Американской (NASDAQ) бирже под тикером FB. Акции входят в индексы Nasdaq-100, S&P 100, S&P 500. Капитализация компании 926 млрд. долл. Отчет вышел на постмаркете: акции росли в моменте на +2,78%. 📈 Цена 1 акции 338,08 долл.

👀 Итоги работы компании представлены ниже:

• Выручка 29,01 млрд. долл., что больше аналогичного периода 2020 года (21,47 млрд. долл.) на 35%. 📈

• Чистая прибыль выросла на 17% с 7,846 до 9,194 млрд. долл. 🔥

• EPS увеличился на 19% с 2,71 до 3,22 долл. на акцию ✔️

• Ежедневные активные пользователи Facebook (DAU) - DAU в среднем составило 1,93 млрд. чел. на сентябрь 2021 года, что на 6% больше по сравнению с аналогичным периодом прошлого года. Ежемесячные активные пользователи Facebook (MAU) - MAU составило 2,91 млрд. по состоянию на 30 сентября 2021 года, что на 6% больше, чем в прошлом году. 🚀

• Капитальные затраты, включая основные платежи по финансовой аренде, составили 4,54 млрд. долл. США в 3 квартале 2021 года. 💰

• Компания выкупила обыкновенные акции класса A на 14,37 млрд. долл. в 3 квартале, и по состоянию на 30 сентября 2021 года осталось 7,97 млрд. долл. средств для обратного выкупа акций. Также компания увеличила сумму денежных средств на обратный выкуп акций до 50 млрд. долл.

• Денежные средства и их эквиваленты и обращающиеся на рынке ценные бумаги составили 58,08 млрд. долл. США по состоянию на 30 сентября 2021 года.

🔥 Как итог: компания продемонстрировала отличные финансовые результаты. Компания прогнозирует, что общая выручка в 4 квартале 2021 года будет в диапазоне от 31,5 до 34 млрд. долл. Общие расходы на 2021 год будут в диапазоне 70-71 млрд. долл. США по сравнению с предыдущим прогнозом в 70-73 млрд. долл. Капитальные затраты в 2021 году составят примерно 19 млрд. долл., исходя из предыдущей оценки в 19-21 млрд. долл.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestmentNotes/842

{kind=link}

Дата публикации текста: 2021/10/26

🧪 ФосАгро — занимается производством и дистрибуцией апатитового концентрата и минеральных удобрений в России и за рубежом. Она работает в двух сегментах: продукты на основе фосфатов и продукты на основе азота.

Сектор: Сырье

Индустрия: Химическое производство

Цена: 5820р

Тикер: #PHOR

🧪 Консенсус - прогноз:

Самый высокий — 6369р (+10%)

Средний — 4569р (-21%)

Самый низкий — 3023р (-48%)

💵 Финансовые показатели

Общий доход:

- 2016 — 187.7₽ млрд

- 2017 — 181.4₽ млрд

- 2018 — 233.3₽ млрд

- 2019 — 248.1₽ млрд

- 2020 — 253.9₽ млрд

- 1Q 2020 — 64.1₽ млрд

- 1Q 2021 — 87.6₽ млрд

- 2Q 2021 — 88.7₽ млрд

Чистая прибыль:

- 2016 — 59.9₽ млрд

- 2017 — 25.3₽ млрд

- 2018 — 22.1₽ млрд

- 2019 — 49.3₽ млрд

- 2020 — 16.9₽ млрд

- 1Q 2020 — (-15.6)₽ млрд

- 1Q 2021 — 18.4₽ млрд

- 2Q 2021 — 30.3₽ млрд

Комментарий: у компании присутствует динамика роста выручки, но у чистой прибыли нет постоянного роста.

🔎Мультипликаторы:

• EPS — 10% за 5 лет

• P/E — 10.6 при среднем по индустрии 14.49

• P/S — 2.46 при среднем по индустрии 1.7

• P/B — 5.69 при среднем по индустрии 5.3

• ROE — 52.9%

• Payout ratio — 96.62%

• Долг/Капитал — 1.2 хуже среднего по индустрии 1.17

Полагаясь на финансовые показатели, можно сказать, что эмитент переоценен, его мультипликаторы выше среднеотраслевых.

🔗 Вывод

Вообще, деятельность компании напрямую связана с производством фосфорных удобрений. ФосАгро осуществляет поставки своей продукции более чем в 100 стран по всему миру.

Выручка выросла на 42,2% в сравнении с прошлым полугодием и составила 176,3 млрд руб. На рост выручки повлияло реализация продукции компании на фоне более высоких средних цен на мировых рынках.

Мы видим, как сильно акции выросли в этом году и кто то возможно думает на покупкой этой бумаги. Поэтому хочу поговорить немного о рисках и драйверах роста.

Риски:

• ожидаемый рост ставок НДПИ (увелечение налоговой нагрузки) на добычу сырья в РФ.

О тенденциях к росту:

• Рост акций бумаги поддерживается прогнозом увеличения доходов компании на фоне высоких цен на фосфатные удобрения.

• Недавно власти КНР ограничили экспорт удобрений из Китая, что обостряет состояние дефицита на мировом рынке удобрений.

Ваше мнение на счет компании ФосАгро?

Не инвестиционная рекомендация

#Обзор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/babyinvesting/462

🧪 ФосАгро — занимается производством и дистрибуцией апатитового концентрата и минеральных удобрений в России и за рубежом. Она работает в двух сегментах: продукты на основе фосфатов и продукты на основе азота.

Сектор: Сырье

Индустрия: Химическое производство

Цена: 5820р

Тикер: #PHOR

🧪 Консенсус - прогноз:

Самый высокий — 6369р (+10%)

Средний — 4569р (-21%)

Самый низкий — 3023р (-48%)

💵 Финансовые показатели

Общий доход:

- 2016 — 187.7₽ млрд

- 2017 — 181.4₽ млрд

- 2018 — 233.3₽ млрд

- 2019 — 248.1₽ млрд

- 2020 — 253.9₽ млрд

- 1Q 2020 — 64.1₽ млрд

- 1Q 2021 — 87.6₽ млрд

- 2Q 2021 — 88.7₽ млрд

Чистая прибыль:

- 2016 — 59.9₽ млрд

- 2017 — 25.3₽ млрд

- 2018 — 22.1₽ млрд

- 2019 — 49.3₽ млрд

- 2020 — 16.9₽ млрд

- 1Q 2020 — (-15.6)₽ млрд

- 1Q 2021 — 18.4₽ млрд

- 2Q 2021 — 30.3₽ млрд

Комментарий: у компании присутствует динамика роста выручки, но у чистой прибыли нет постоянного роста.

🔎Мультипликаторы:

• EPS — 10% за 5 лет

• P/E — 10.6 при среднем по индустрии 14.49

• P/S — 2.46 при среднем по индустрии 1.7

• P/B — 5.69 при среднем по индустрии 5.3

• ROE — 52.9%

• Payout ratio — 96.62%

• Долг/Капитал — 1.2 хуже среднего по индустрии 1.17

Полагаясь на финансовые показатели, можно сказать, что эмитент переоценен, его мультипликаторы выше среднеотраслевых.

🔗 Вывод

Вообще, деятельность компании напрямую связана с производством фосфорных удобрений. ФосАгро осуществляет поставки своей продукции более чем в 100 стран по всему миру.

Выручка выросла на 42,2% в сравнении с прошлым полугодием и составила 176,3 млрд руб. На рост выручки повлияло реализация продукции компании на фоне более высоких средних цен на мировых рынках.

Мы видим, как сильно акции выросли в этом году и кто то возможно думает на покупкой этой бумаги. Поэтому хочу поговорить немного о рисках и драйверах роста.

Риски:

• ожидаемый рост ставок НДПИ (увелечение налоговой нагрузки) на добычу сырья в РФ.

О тенденциях к росту:

• Рост акций бумаги поддерживается прогнозом увеличения доходов компании на фоне высоких цен на фосфатные удобрения.

• Недавно власти КНР ограничили экспорт удобрений из Китая, что обостряет состояние дефицита на мировом рынке удобрений.

Ваше мнение на счет компании ФосАгро?

Не инвестиционная рекомендация

#Обзор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/babyinvesting/462

{kind=link}

Дата публикации текста: 2021/10/26

Битва среди производителей с/x продукции и удобрений / Что выбрать инвестору сегодня Русагро или ФосАгро?

Привет! 💋

⚗️ ФосАгро #PHOR - российский химический холдинг. Основной бизнес Фосагро - производство минеральных удобрений. Фосагро один из ведущих мировых производителей фосфорсодержащих удобрений.

Холдинг представляет собой крупную вертикально-интегрированную структуру с полным циклом производства фосфорсодержащих минеральных удобрений от добычи фосфатного сырья до конечных продуктов (удобрения, кормовые фосфаты, фосфорная кислота).

📊 Мультипликаторы и Финансовые показатели компании:

У компании растущая выручка. Средний рост выручки за последние 5 лет составил - 6%. По результатам 2кв 2021 года (12 мес) Фосагро заработала 306,1 млрд руб. (+17% г/г). Чистая прибыль же по итогам 2кв 2021 года (12 мес) составила 60,3 млрд руб.

Оценка стоимости

P/E - 12,71

P/B - 5,72

P/S - 2,50

Рентабельность

ROA - 17,89 %

ROE - 57,01 %

ROS - 19,69 %

Debt/Equity (Долг / Капитал) - 110,43% Рентабельность по EBITDA - 38,72%

🌾 Русагро #AGRO - российская сельскохозяйственная и продовольственная компания. В настоящее время занимает лидирующие позиции в производстве сахара, свиноводстве, растениеводстве и масложировом бизнесе. Компания основана в 1995 году, штаб-квартира расположена в Москве.

📊 Мультипликаторы и Финансовые показатели компании:

В сравнении с Фосагро видим похожую картину. Выручка растет, и компания генерирует отличную прибыль. Однако масштабы разные, если Фосагро - это гигант индустрии, которого знают не только в России, но и за рубежом, то русагро только начинает вставать на данный путь. Сельскохозяйственная компания по итогам 2кв 2021 года (12 мес) заработала 191,26 млрд руб. Средний рост выручки за последние 5 лет составил - 17%. Прибыль по сравнению с этим же периодом прошлого года увеличился практически на 33%! По результатам 2кв 2021 года (12 мес) компания демонстрирует чистую прибыль в размере 32,2 млрд руб.

Оценка стоимости

P/E - 5,09

P/B - 1,23

P/S - 0,86

Рентабельность

ROA - 10,11 %

ROE - 25,52 %

ROS - 16,83 %

Debt/Equity (Долг / Капитал) - 136,62% Рентабельность по EBITDA - 22,07%

✔️ Подводим итоги

Обе компании заслуживают внимания инвесторов. Растущие денежные потоки, высокая рентабельность, а также перспективы роста бизнесов у обеих корпораций на высоте. Однако на текущий момент, даже несмотря на более высокую рентабельность у Фосагро, Русагро выглядит интереснее - компания более молодая и перспективная. Средний рост выручки Русагро кратно выше Фосагро. Стоимость же акций по мультипликаторам в 2, а по некоторым из них и в 3 раза меньше, чем у Фосагро.

Акции компаний доступны для покупки неквалифицированным инвесторам.

❇️ Что думаете о Фосагро и Русагро? Фундаментально компании схожи, кому отдали бы предпочтение? Пишите в комментариях👇

#AGRO #PHOR #agriculturalproducts

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1528

Битва среди производителей с/x продукции и удобрений / Что выбрать инвестору сегодня Русагро или ФосАгро?

Привет! 💋

⚗️ ФосАгро #PHOR - российский химический холдинг. Основной бизнес Фосагро - производство минеральных удобрений. Фосагро один из ведущих мировых производителей фосфорсодержащих удобрений.

Холдинг представляет собой крупную вертикально-интегрированную структуру с полным циклом производства фосфорсодержащих минеральных удобрений от добычи фосфатного сырья до конечных продуктов (удобрения, кормовые фосфаты, фосфорная кислота).

📊 Мультипликаторы и Финансовые показатели компании:

У компании растущая выручка. Средний рост выручки за последние 5 лет составил - 6%. По результатам 2кв 2021 года (12 мес) Фосагро заработала 306,1 млрд руб. (+17% г/г). Чистая прибыль же по итогам 2кв 2021 года (12 мес) составила 60,3 млрд руб.

Оценка стоимости

P/E - 12,71

P/B - 5,72

P/S - 2,50

Рентабельность

ROA - 17,89 %

ROE - 57,01 %

ROS - 19,69 %

Debt/Equity (Долг / Капитал) - 110,43% Рентабельность по EBITDA - 38,72%

🌾 Русагро #AGRO - российская сельскохозяйственная и продовольственная компания. В настоящее время занимает лидирующие позиции в производстве сахара, свиноводстве, растениеводстве и масложировом бизнесе. Компания основана в 1995 году, штаб-квартира расположена в Москве.

📊 Мультипликаторы и Финансовые показатели компании:

В сравнении с Фосагро видим похожую картину. Выручка растет, и компания генерирует отличную прибыль. Однако масштабы разные, если Фосагро - это гигант индустрии, которого знают не только в России, но и за рубежом, то русагро только начинает вставать на данный путь. Сельскохозяйственная компания по итогам 2кв 2021 года (12 мес) заработала 191,26 млрд руб. Средний рост выручки за последние 5 лет составил - 17%. Прибыль по сравнению с этим же периодом прошлого года увеличился практически на 33%! По результатам 2кв 2021 года (12 мес) компания демонстрирует чистую прибыль в размере 32,2 млрд руб.

Оценка стоимости

P/E - 5,09

P/B - 1,23

P/S - 0,86

Рентабельность

ROA - 10,11 %

ROE - 25,52 %

ROS - 16,83 %

Debt/Equity (Долг / Капитал) - 136,62% Рентабельность по EBITDA - 22,07%

✔️ Подводим итоги

Обе компании заслуживают внимания инвесторов. Растущие денежные потоки, высокая рентабельность, а также перспективы роста бизнесов у обеих корпораций на высоте. Однако на текущий момент, даже несмотря на более высокую рентабельность у Фосагро, Русагро выглядит интереснее - компания более молодая и перспективная. Средний рост выручки Русагро кратно выше Фосагро. Стоимость же акций по мультипликаторам в 2, а по некоторым из них и в 3 раза меньше, чем у Фосагро.

Акции компаний доступны для покупки неквалифицированным инвесторам.

❇️ Что думаете о Фосагро и Русагро? Фундаментально компании схожи, кому отдали бы предпочтение? Пишите в комментариях👇

#AGRO #PHOR #agriculturalproducts

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1528

{kind=link}

Дата публикации текста: 2021/10/26

#MMM #отчет

❗️26 октября компания 3M Company представила финансовый отчет за 3 квартал 2021 года

🏭 Компания 3M - американская диверсифицированная химическая инновационно-производственная корпорация. Работает в области промышленности, безопасности работников, здравоохранения и товаров народного потребления. Разрабатывает, производит и продаёт широкий спектр предметов и услуг практически для всех сфер жизнедеятельности человека: от нефтехимии, предметов быта и ухода за жильём и автомобилем, канцелярские товары, оргтехника для здравоохранения и др. Компания входит в рейтинг Fortune. Работает в более чем 70 странах мира.

🧱 Подразделения: 3M Innovative Properties, 3M (Канада), 3M (Израиль), 3M (Франция), 3M (Великобритания), 3M (Германия) и др.

👌 Штаб-квартира: в городе Сент-Пол, штат Миннесота (США). Основание: 1902 г. Основатели: Dr. J. Danley Budd, Henry. S. Bryan, William A. McGonagle, John Dwan, Hermon W. Cable. Ключевая фигура: Mike Roman (Председатель, Президент, СЕО). Число сотрудников: более 95 000 человек.

📈 Акции компании торгуются на Нью-Йоркской фондовой бирже NYSE под тикером MMM. Акции входят в индексы DJIA, S&P 100, S&P 500. Капитализация компании 105,54 млрд. долл. После выхода отчетности акции растут почти на +2% 📈в моменте на премаркете. Цена 1 акции: 182,40 долл.

💸 Ключевые результаты за 3 квартал 2021 года (по сравнению с 3 кварталом 2020 года):

• Продажи составили 8,9 млрд. долл. США, что на 7,1% больше, чем годом ранее. 📈

• Органические продажи в местной валюте увеличились на 6,3% по сравнению с аналогичным периодом прошлого года. 🔥

• Прибыль на акцию 2,45 долл. 💰

• Операционный денежный поток 1,9 млрд. долл. США; скорректированный свободный денежный поток составил 1,5 млрд. долл., что на 29 % меньше, чем годом ранее. 📉

• Компания вернула акционерам 1,4 млрд. долл. в форме дивидендов и выкупа акций.

• Компания обновила прогноз на 2021 год.

❗️Вывод: перед лицом сохраняющихся глобальных проблем команда 3M показала хорошие результаты и обеспечила широкомасштабный органический рост, а также высокую рентабельность и денежный поток. В целом спрос со стороны рынка оставался высоким, и компания преодолевала сбои в цепочке поставок, постоянно уделяя внимание обслуживанию и внедрению инноваций для клиентов. Компания продолжит инвестировать в будущее, вкладывая средства в области с высоким спросом, соответствующие мировым тенденциям, одновременно улучшая операционные показатели, повышая производительность и повышая устойчивость.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestmentNotes/843

#MMM #отчет

❗️26 октября компания 3M Company представила финансовый отчет за 3 квартал 2021 года

🏭 Компания 3M - американская диверсифицированная химическая инновационно-производственная корпорация. Работает в области промышленности, безопасности работников, здравоохранения и товаров народного потребления. Разрабатывает, производит и продаёт широкий спектр предметов и услуг практически для всех сфер жизнедеятельности человека: от нефтехимии, предметов быта и ухода за жильём и автомобилем, канцелярские товары, оргтехника для здравоохранения и др. Компания входит в рейтинг Fortune. Работает в более чем 70 странах мира.

🧱 Подразделения: 3M Innovative Properties, 3M (Канада), 3M (Израиль), 3M (Франция), 3M (Великобритания), 3M (Германия) и др.

👌 Штаб-квартира: в городе Сент-Пол, штат Миннесота (США). Основание: 1902 г. Основатели: Dr. J. Danley Budd, Henry. S. Bryan, William A. McGonagle, John Dwan, Hermon W. Cable. Ключевая фигура: Mike Roman (Председатель, Президент, СЕО). Число сотрудников: более 95 000 человек.

📈 Акции компании торгуются на Нью-Йоркской фондовой бирже NYSE под тикером MMM. Акции входят в индексы DJIA, S&P 100, S&P 500. Капитализация компании 105,54 млрд. долл. После выхода отчетности акции растут почти на +2% 📈в моменте на премаркете. Цена 1 акции: 182,40 долл.

💸 Ключевые результаты за 3 квартал 2021 года (по сравнению с 3 кварталом 2020 года):

• Продажи составили 8,9 млрд. долл. США, что на 7,1% больше, чем годом ранее. 📈

• Органические продажи в местной валюте увеличились на 6,3% по сравнению с аналогичным периодом прошлого года. 🔥

• Прибыль на акцию 2,45 долл. 💰

• Операционный денежный поток 1,9 млрд. долл. США; скорректированный свободный денежный поток составил 1,5 млрд. долл., что на 29 % меньше, чем годом ранее. 📉

• Компания вернула акционерам 1,4 млрд. долл. в форме дивидендов и выкупа акций.

• Компания обновила прогноз на 2021 год.

❗️Вывод: перед лицом сохраняющихся глобальных проблем команда 3M показала хорошие результаты и обеспечила широкомасштабный органический рост, а также высокую рентабельность и денежный поток. В целом спрос со стороны рынка оставался высоким, и компания преодолевала сбои в цепочке поставок, постоянно уделяя внимание обслуживанию и внедрению инноваций для клиентов. Компания продолжит инвестировать в будущее, вкладывая средства в области с высоким спросом, соответствующие мировым тенденциям, одновременно улучшая операционные показатели, повышая производительность и повышая устойчивость.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestmentNotes/843

{kind=link}

Дата публикации текста: 2021/10/26

⚡ Почему упал Intel и обзор отчета

Intel - одна из интереснейших компаний, за которой я наблюдаю. Меня тоже не впечатлил отчет компании, хотя долгосрочные перспективы компании остаются положительными. Предыдущий обзор компании: https://t.iss.one/taurenin/54

Капитализация: $227 млрд

Выручка TTM: $77,6 млрд

Прибыль TTM: $18,5 млрд

Выручка компании в 3кв2021 составила $19,2 млрд (+5% г/г). В отчетном квартале практически все сегменты бизнеса показали неплохие темпы роста, кроме ключевого (CCG или Client Computing Group -2% г/г).

📉 На фоне ситуации с дефицитом полупроводников, такие темпы роста бизнеса воспринимаются рынком как слишком незначительные.

❌ Средние цены реализации продукции продолжают существенно падать к 2020 году. Выручка сохраняется на текущих уровнях только за счет увеличения объемов продаж, рост которых замедлился.

❌ Также, компания представила прогноз на 4кв2021 и 2021 год. Ожидается прибыль на акцию в размере $4,5, что предполагает fwd p/e 2021 около 11 к текущей цене.

❌ Согласно прогнозу компании, в 2021 сумма капитальных затрат составит $18-19 млрд, а это почти вся чистая прибыль компании.

Соответственно, больших байбэков (как раньше) ждать не стоит. Поскольку Intel - дивидендная история, то негативно воспринимается риск уменьшения дивидендов по причине отсутствия FCF.

✅ Перспективное направление Internet of Things, растущее почти на 50% г/г пока составляет незначительную долю выручки, но долгосрочно ситуация может измениться.

✅ Высокие CAPEX позитивно отразятся на компании в долгосрочной перспективе. Компания может стать чем-то вроде TSMC, начав производить чипы для сторонних компаний, но это долгосрочно.

Вывод:

Пока мнение по компании остается прежним. Справедливая цена около $60, но учитывая риски и горизонт инвестирования, покупать интересно было бы по $45 и ниже.

#отчет #обзор #intel #INTC

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/227

⚡ Почему упал Intel и обзор отчета

Intel - одна из интереснейших компаний, за которой я наблюдаю. Меня тоже не впечатлил отчет компании, хотя долгосрочные перспективы компании остаются положительными. Предыдущий обзор компании: https://t.iss.one/taurenin/54

Капитализация: $227 млрд

Выручка TTM: $77,6 млрд

Прибыль TTM: $18,5 млрд

Выручка компании в 3кв2021 составила $19,2 млрд (+5% г/г). В отчетном квартале практически все сегменты бизнеса показали неплохие темпы роста, кроме ключевого (CCG или Client Computing Group -2% г/г).

📉 На фоне ситуации с дефицитом полупроводников, такие темпы роста бизнеса воспринимаются рынком как слишком незначительные.

❌ Средние цены реализации продукции продолжают существенно падать к 2020 году. Выручка сохраняется на текущих уровнях только за счет увеличения объемов продаж, рост которых замедлился.

❌ Также, компания представила прогноз на 4кв2021 и 2021 год. Ожидается прибыль на акцию в размере $4,5, что предполагает fwd p/e 2021 около 11 к текущей цене.

❌ Согласно прогнозу компании, в 2021 сумма капитальных затрат составит $18-19 млрд, а это почти вся чистая прибыль компании.

Соответственно, больших байбэков (как раньше) ждать не стоит. Поскольку Intel - дивидендная история, то негативно воспринимается риск уменьшения дивидендов по причине отсутствия FCF.

✅ Перспективное направление Internet of Things, растущее почти на 50% г/г пока составляет незначительную долю выручки, но долгосрочно ситуация может измениться.

✅ Высокие CAPEX позитивно отразятся на компании в долгосрочной перспективе. Компания может стать чем-то вроде TSMC, начав производить чипы для сторонних компаний, но это долгосрочно.

Вывод:

Пока мнение по компании остается прежним. Справедливая цена около $60, но учитывая риски и горизонт инвестирования, покупать интересно было бы по $45 и ниже.

#отчет #обзор #intel #INTC

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/227

{kind=link}

Дата публикации текста: 2021/10/27

Чем бумаги DraftKings так привлекают Кэти Вуд? / Обзор компании

Привет! 💋

🍀 DraftKings #DKNG - американская компания в сфере игорного бизнеса, вертикально-интегрированный оператор по спортивным ставкам. Компания оказывает букмекерские услуги в различных видах спорта, в том числе NHL, NBA, UEFA и NASCAR.

У компании два основных сегмента бизнеса:

- Сегмент "бизнес-потребитель" (B2C) - предоставляет пользователям продукты для ежедневного фэнтези-спорта («DFS»), ставок на спорт («Sportsbook») и онлайн-казино («iGaming»).

- Сегмент "бизнес-бизнес" (B2B) занимается проектированием, разработкой и лицензированием программного обеспечения для ставок на спорт и игр для казино для своих продуктов Sportsbook и казино.

🕴Конкуренты компании

Отрасль в которой работает компания является высококонкурентной. Основными конкурентами компании являются: FanDuel, Come2Play, Oh BiBi и Innerspace.

📊 Мультипликаторы и Финансовые показатели компании:

Публичной информации о компании немного. Мы лишь знаем какие результаты компания показала по итогам 2020 года. А конкретно: $615 млн выручки и $844 млн убытка. По итогам же 2п 2021 года DraftKings зарабатывает $610 млн, а убыток составляет $652 млн. ситуация чуть улучшилась с точки зрения выручки, однако убытков похоже по итогам 2021 года будет существенно больше, поживем - увидим.

Оценка стоимости

P/E - (-29,29)

P/B - (17,73)

P/S - 131,41

Рентабельность

ROA - (-34,24 %)

ROE - (-49,51 %)

ROS - (-102,66 %)

Debt/Equity (Долг / Капитал) - 60,06% Операционная рентабельность - (-108,05%)

✔️ Подводим итоги

Сегодня игорный бизнес переживает далеко не лучшие времена. Конечно виной всему ковид и последовавшие ограничения. Однако мы видим улучшение ситуации уже по итогам первых кварталов 2021 года. Выручка начинает расти, т.к. вновь начинают проводиться соревнования и открываться казино.

Есть несколько причин почему Кэти выбирает DraftKings:

- возможность расширения территорий бизнеса за счет дополнительных легализаций в различных штатах США

- разнообразие видов спорта и форматов ведет к появлению более широкого рынка

- прямые соглашения с крупнейшими спортивными компаниями, которые укрепляют лидерство DraftKings в своей сфере

- у компании есть возможности, выходящие за рамки азартных игр, например работа с традиционными казино и государственными лотереями.

Акции компании доступны для покупки неквалифицированным инвесторам.

❇️ Что думаете насчет игорного бизнеса, инвестируете в компании данного сектора? Пишите в комментариях👇

#DKNG #DraftKings #gamblingbusiness

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1532

Чем бумаги DraftKings так привлекают Кэти Вуд? / Обзор компании

Привет! 💋

🍀 DraftKings #DKNG - американская компания в сфере игорного бизнеса, вертикально-интегрированный оператор по спортивным ставкам. Компания оказывает букмекерские услуги в различных видах спорта, в том числе NHL, NBA, UEFA и NASCAR.

У компании два основных сегмента бизнеса:

- Сегмент "бизнес-потребитель" (B2C) - предоставляет пользователям продукты для ежедневного фэнтези-спорта («DFS»), ставок на спорт («Sportsbook») и онлайн-казино («iGaming»).

- Сегмент "бизнес-бизнес" (B2B) занимается проектированием, разработкой и лицензированием программного обеспечения для ставок на спорт и игр для казино для своих продуктов Sportsbook и казино.

🕴Конкуренты компании

Отрасль в которой работает компания является высококонкурентной. Основными конкурентами компании являются: FanDuel, Come2Play, Oh BiBi и Innerspace.

📊 Мультипликаторы и Финансовые показатели компании:

Публичной информации о компании немного. Мы лишь знаем какие результаты компания показала по итогам 2020 года. А конкретно: $615 млн выручки и $844 млн убытка. По итогам же 2п 2021 года DraftKings зарабатывает $610 млн, а убыток составляет $652 млн. ситуация чуть улучшилась с точки зрения выручки, однако убытков похоже по итогам 2021 года будет существенно больше, поживем - увидим.

Оценка стоимости

P/E - (-29,29)

P/B - (17,73)

P/S - 131,41

Рентабельность

ROA - (-34,24 %)

ROE - (-49,51 %)

ROS - (-102,66 %)

Debt/Equity (Долг / Капитал) - 60,06% Операционная рентабельность - (-108,05%)

✔️ Подводим итоги

Сегодня игорный бизнес переживает далеко не лучшие времена. Конечно виной всему ковид и последовавшие ограничения. Однако мы видим улучшение ситуации уже по итогам первых кварталов 2021 года. Выручка начинает расти, т.к. вновь начинают проводиться соревнования и открываться казино.

Есть несколько причин почему Кэти выбирает DraftKings:

- возможность расширения территорий бизнеса за счет дополнительных легализаций в различных штатах США

- разнообразие видов спорта и форматов ведет к появлению более широкого рынка

- прямые соглашения с крупнейшими спортивными компаниями, которые укрепляют лидерство DraftKings в своей сфере

- у компании есть возможности, выходящие за рамки азартных игр, например работа с традиционными казино и государственными лотереями.

Акции компании доступны для покупки неквалифицированным инвесторам.

❇️ Что думаете насчет игорного бизнеса, инвестируете в компании данного сектора? Пишите в комментариях👇

#DKNG #DraftKings #gamblingbusiness

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1532

{kind=link}

Дата публикации текста: 2021/10/27

⚡ Обзор операционных результатов Русагро и ближайшие перспективы

Капитализация: 164 млрд

*Выручка TTM: 209 млрд

*Прибыль TTM: 44 млрд

* прибыль и выручка с учетом операционных результатов за 3кв2021

👉 Выручка компании в 3кв2021 увеличилась на 43% г/г до 57,2 млрд рублей. Основным драйвером роста стал масложировой сегмент.

Структуру выручки можете посмотреть на картинке внизу 👇

☀️ В масложировом сегменте выручка увеличилась на 82% г/г, а объем реализации увеличился на 18% г/г. Это означает, что выручка, в большей степени, выросла за счет роста цен, который составил больше 50% г/г. В 3кв2021 сезонно произошло снижение объемов реализации относительно 2кв2021 примерно на 5%.

🥩 Мясной сегмент прибавил к выручке 17% в годовом выражении, а объем продаж увеличился всего на 1%. Положительно влияние на выручку оказывает рост цен.

🍰 Сахарный сегмент нарастил выручку на 13% год к году в 3кв2021, но объем реализации упал на 12%.

Рост цен на сахар составил больше 28% г/г.

🌾 В сельхоз сегменте выручка за 3кв2021 стагнирует (+1% г/г), а объем реализации падает. Продажи сегмента почти полностью состоят из пшеницы, которая продолжает дорожать, что позитив для сезонного 4кв2021.

Вывод:

Таким образом, рост практически полностью обусловлен ростом цен, что должно позитивно повлиять на финансовые результаты компании. Ожидаю, что чистая прибыль за 3кв2021 увеличится на 10-12 млрд рублей г/г, что предполагает FWD P/E после выхода фин. результатов около 4.

В самом вероятном сценарии 4кв2021 года будет также рекордным, что предполагает FWD P/E 2021 около 3-3,5, а сумма дивидендов за 2021 год может составить больше 14% к текущей цене.

✅ Продолжаю держать небольшую долю Русагро в портфеле.

#отчет #обзор #русагро #AGRO

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/228

⚡ Обзор операционных результатов Русагро и ближайшие перспективы

Капитализация: 164 млрд

*Выручка TTM: 209 млрд

*Прибыль TTM: 44 млрд

* прибыль и выручка с учетом операционных результатов за 3кв2021

👉 Выручка компании в 3кв2021 увеличилась на 43% г/г до 57,2 млрд рублей. Основным драйвером роста стал масложировой сегмент.

Структуру выручки можете посмотреть на картинке внизу 👇

☀️ В масложировом сегменте выручка увеличилась на 82% г/г, а объем реализации увеличился на 18% г/г. Это означает, что выручка, в большей степени, выросла за счет роста цен, который составил больше 50% г/г. В 3кв2021 сезонно произошло снижение объемов реализации относительно 2кв2021 примерно на 5%.

🥩 Мясной сегмент прибавил к выручке 17% в годовом выражении, а объем продаж увеличился всего на 1%. Положительно влияние на выручку оказывает рост цен.

🍰 Сахарный сегмент нарастил выручку на 13% год к году в 3кв2021, но объем реализации упал на 12%.

Рост цен на сахар составил больше 28% г/г.

🌾 В сельхоз сегменте выручка за 3кв2021 стагнирует (+1% г/г), а объем реализации падает. Продажи сегмента почти полностью состоят из пшеницы, которая продолжает дорожать, что позитив для сезонного 4кв2021.

Вывод:

Таким образом, рост практически полностью обусловлен ростом цен, что должно позитивно повлиять на финансовые результаты компании. Ожидаю, что чистая прибыль за 3кв2021 увеличится на 10-12 млрд рублей г/г, что предполагает FWD P/E после выхода фин. результатов около 4.

В самом вероятном сценарии 4кв2021 года будет также рекордным, что предполагает FWD P/E 2021 около 3-3,5, а сумма дивидендов за 2021 год может составить больше 14% к текущей цене.

✅ Продолжаю держать небольшую долю Русагро в портфеле.

#отчет #обзор #русагро #AGRO

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/228

{kind=link}

Дата публикации текста: 2021/10/27

#MSFT #отчет

❗Корпорация Microsoft объявила 26 октября 2021 г. результаты своей работы за 1 квартал 2022 финансового года, закончившийся 30 сентября 2021 года.

🖥 Microsoft - крупнейший американский производитель программного обеспечения. Основан в 1975 году, город Альбукерке в штате Нью-Мексико, США. Сейчас штаб-квартира компании находится в городе Редмонд, штат Вашингтон, США. Основатели: Билл Гейтс, Пол Аллен. Ключевые люди: Сатья Наделла (Председатель и CEO), Брэд Смит (Вице-председатель и Президент), Билл Гейтс (Технический советник). Сервисы: Azure, Bing, LinkedIn, Yammer, MSDN, Microsoft 365, OneDrive, Outlook, GitHub, TechNet, Pay, Microsoft Store, Windows Update, Xbox Game Pass, Xbox network. Подразделения: LinkedIn, Skype Technologies, GitHub и др. Число сотрудников: более 182 268 человек.

📈 Акции компании торгуются на Американской фондовой бирже NASDAQ под тикером MSFT. Акции входят в индексы Nasdaq-100, DJIA, S&P 100, S&P 500. Капитализация компании 2,33 трлн. долл. После выхода отчетности акции выросли на +2% в моменте на постмаркете. Цена 1 акции: 316,30 долл.

👀 Ключевые результаты за 1 квартал 2022 года (по сравнению с 1 кварталом 2021 года):

• Выручка составила 45,3 млрд. долл. и увеличилась на 22%. 💰

• Операционная прибыль составила 20,2 млрд. долл. США и увеличилась на 27%. 📈

• Чистая прибыль составила 20,5 млрд. долл. США по GAAP и 17,2 млрд. долл. США без учета требований GAAP и увеличилась на 48% и 24% соответственно. 💸

• Разводненная прибыль на акцию составила 2,71 долл. США по GAAP и 2,27 долл. США без учета GAAP и увеличилась на 49% и 25% соответственно. 🤑

• Результаты по GAAP включают прибыль от налогового маневра в размере 3,3 млрд. долл. США. 🔥

• Выручка от отдела Productivity and Business Processes составила 15,0 млрд. долл. США и увеличилась на 22% (на 20% в постоянной валюте). 📈

• Выручка от Intelligent Cloud составила 17,0 млрд. долл. США и увеличилась на 31% (рост на 29% в постоянной валюте). 📈

• Выручка в отделе More Personal Computing составила 13,3 млрд. долл. и увеличилась на 12% (на 11% в постоянной валюте). 📈

• Microsoft вернула акционерам 10,9 млрд. долл. в виде обратного выкупа акций и дивидендов в первом квартале 2022 финансового года, что на 14% больше по сравнению с первым кварталом 2021 финансового года. 💰

👌Вывод: компания успешно начала 2022 финансовый год. Облако Microsoft Cloud принесло за квартал 20,7 млрд. долл. дохода, что на 36% больше, чем в прошлом году. Цифровые технологии - дефляционная сила в инфляционной экономике. Компании - малые и крупные - могут повысить производительность и доступность своих продуктов и услуг за счет повышения технологического развития. Microsoft Cloud предоставляет комплексные платформы и инструменты, необходимые организациям в это время изменений.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestmentNotes/846

#MSFT #отчет

❗Корпорация Microsoft объявила 26 октября 2021 г. результаты своей работы за 1 квартал 2022 финансового года, закончившийся 30 сентября 2021 года.

🖥 Microsoft - крупнейший американский производитель программного обеспечения. Основан в 1975 году, город Альбукерке в штате Нью-Мексико, США. Сейчас штаб-квартира компании находится в городе Редмонд, штат Вашингтон, США. Основатели: Билл Гейтс, Пол Аллен. Ключевые люди: Сатья Наделла (Председатель и CEO), Брэд Смит (Вице-председатель и Президент), Билл Гейтс (Технический советник). Сервисы: Azure, Bing, LinkedIn, Yammer, MSDN, Microsoft 365, OneDrive, Outlook, GitHub, TechNet, Pay, Microsoft Store, Windows Update, Xbox Game Pass, Xbox network. Подразделения: LinkedIn, Skype Technologies, GitHub и др. Число сотрудников: более 182 268 человек.

📈 Акции компании торгуются на Американской фондовой бирже NASDAQ под тикером MSFT. Акции входят в индексы Nasdaq-100, DJIA, S&P 100, S&P 500. Капитализация компании 2,33 трлн. долл. После выхода отчетности акции выросли на +2% в моменте на постмаркете. Цена 1 акции: 316,30 долл.

👀 Ключевые результаты за 1 квартал 2022 года (по сравнению с 1 кварталом 2021 года):

• Выручка составила 45,3 млрд. долл. и увеличилась на 22%. 💰

• Операционная прибыль составила 20,2 млрд. долл. США и увеличилась на 27%. 📈

• Чистая прибыль составила 20,5 млрд. долл. США по GAAP и 17,2 млрд. долл. США без учета требований GAAP и увеличилась на 48% и 24% соответственно. 💸

• Разводненная прибыль на акцию составила 2,71 долл. США по GAAP и 2,27 долл. США без учета GAAP и увеличилась на 49% и 25% соответственно. 🤑

• Результаты по GAAP включают прибыль от налогового маневра в размере 3,3 млрд. долл. США. 🔥

• Выручка от отдела Productivity and Business Processes составила 15,0 млрд. долл. США и увеличилась на 22% (на 20% в постоянной валюте). 📈

• Выручка от Intelligent Cloud составила 17,0 млрд. долл. США и увеличилась на 31% (рост на 29% в постоянной валюте). 📈

• Выручка в отделе More Personal Computing составила 13,3 млрд. долл. и увеличилась на 12% (на 11% в постоянной валюте). 📈

• Microsoft вернула акционерам 10,9 млрд. долл. в виде обратного выкупа акций и дивидендов в первом квартале 2022 финансового года, что на 14% больше по сравнению с первым кварталом 2021 финансового года. 💰

👌Вывод: компания успешно начала 2022 финансовый год. Облако Microsoft Cloud принесло за квартал 20,7 млрд. долл. дохода, что на 36% больше, чем в прошлом году. Цифровые технологии - дефляционная сила в инфляционной экономике. Компании - малые и крупные - могут повысить производительность и доступность своих продуктов и услуг за счет повышения технологического развития. Microsoft Cloud предоставляет комплексные платформы и инструменты, необходимые организациям в это время изменений.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestmentNotes/846

{kind=link}

Дата публикации текста: 2021/10/27

🥩 Beyond Meat: стоит ли покупать осенью 2021 года?

Beyond Meat является ведущим мировым производителем искусственного мяса. Продукция компании продается в 122 000 торговых точках в 80 государствах. 1 ноября #BYND представит отчётность за 3-й квартал, и инвесторам интересно: стоит ли сейчас инвестировать в компанию?

📝 Фундаментальный анализ

Beyond Meat зарабатывает на продаже искусственного мяса: как на розничном рынке, так и ресторанам. Сейчас бизнес компании переживает цикл спада: 22 октября #BYND пересмотрел прогноз по выручке на Q3 со $ 140 млн. на $ 106 млн. Основные факторы - это новые ковидные ограничения в развивающихся странах, логистические проблемы и хроническая нехватка рабочей силы.

🥊 На розничном рынке конкуренты пошатывают позиции Beyond Meat. Недавно Impossible Foods объявила о создании нового заменителя мяса птицы, который окажется на полках магазинов уже в конце ноября. В 2012 году Beyond Meat пытался создать похожий продукт, однако инициатива не увенчалась успехом. Розничные продажи составляют 1/3 дохода #BYND, и менеджмент не должен допустить усиления конкурентов в этом сегменте.

🤝 Ключевое конкурентное преимущество Beyond Meat - широкая сеть партнерств. На данный момент компания сотрудничает с McDonald’s, YUM (владелец KFC), CVS, PepsiCo и DoorDash - крупнейшими мировыми FMCG компаниями. Второй драйвер роста для Beyond Meat - экспансия в Китай. В этом году #BYND запустил производственные мощности в Шанхае, а также открыл в стране веб-сайт, позволяющий розничным потребителям заказывать искусственное мясо напрямую без посредников. Эти два фактора сильно выделяют Beyond Meat на фоне Impossible Foods.

💰 Во втором квартале убыток #BYND составил - $ 0.31 на акцию вместо запланированных-$ 0.24. Выручка компании составила $ 149 млн. Наиболее медленный прирост наблюдается в розничных продажах, в наиболее быстрый - в ресторанном бизнесе. Если ситуация с COVID ухудшится, то бизнес #BYND сильно пострадает в следующих кварталах.

⚙️ Технический анализ

Акция преподана по ключевым индикаторам. По Боллинджеру она вышла за нижние границы канала, по RSI она находится ниже диапазона 30-70, а Williams %R она пробила рубеж -80. Если говорить о долгосрочном тренде, то #BYND торгуется сильно ниже 200-дневной средней, поэтому сейчас не лучшее время покупать ее в долгосрок.

💡 Вывод

Beyond Meat - мировой лидер в сфере партнерских поставок искусственного мяса. Вскоре компания может потерять свои позиции в B2C-сегменте, и это пугает инвесторов. На горизонте нескольких лет #BYND - интересная инвестиция, однако если компания не будет усиливаться в рознице, то она может сильно потерять в выручке. Технически сейчас не лучший момент для входа, однако, учитывая перепроданность по индикаторам, Beyond Meat может быть интересной спекулятивной инвестицией.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/thefinexpert/654

🥩 Beyond Meat: стоит ли покупать осенью 2021 года?

Beyond Meat является ведущим мировым производителем искусственного мяса. Продукция компании продается в 122 000 торговых точках в 80 государствах. 1 ноября #BYND представит отчётность за 3-й квартал, и инвесторам интересно: стоит ли сейчас инвестировать в компанию?

📝 Фундаментальный анализ

Beyond Meat зарабатывает на продаже искусственного мяса: как на розничном рынке, так и ресторанам. Сейчас бизнес компании переживает цикл спада: 22 октября #BYND пересмотрел прогноз по выручке на Q3 со $ 140 млн. на $ 106 млн. Основные факторы - это новые ковидные ограничения в развивающихся странах, логистические проблемы и хроническая нехватка рабочей силы.

🥊 На розничном рынке конкуренты пошатывают позиции Beyond Meat. Недавно Impossible Foods объявила о создании нового заменителя мяса птицы, который окажется на полках магазинов уже в конце ноября. В 2012 году Beyond Meat пытался создать похожий продукт, однако инициатива не увенчалась успехом. Розничные продажи составляют 1/3 дохода #BYND, и менеджмент не должен допустить усиления конкурентов в этом сегменте.

🤝 Ключевое конкурентное преимущество Beyond Meat - широкая сеть партнерств. На данный момент компания сотрудничает с McDonald’s, YUM (владелец KFC), CVS, PepsiCo и DoorDash - крупнейшими мировыми FMCG компаниями. Второй драйвер роста для Beyond Meat - экспансия в Китай. В этом году #BYND запустил производственные мощности в Шанхае, а также открыл в стране веб-сайт, позволяющий розничным потребителям заказывать искусственное мясо напрямую без посредников. Эти два фактора сильно выделяют Beyond Meat на фоне Impossible Foods.