Выручка угольной отрасли за 11 месяцев 2022 г. заметно выросла

Выручка угольной отрасли в ноябре 2022 г. составила 157 млрд руб. Это на 6,9% больше, чем в октябре 2022 г., но на 31,1% меньше аналогичного показателя за ноябрь 2021 г. Всего за 11 мес. 2022 г. выручка производителей угля составила 2 163 млрд руб., что больше показателя за аналогичный период 2021 г. на 40,6%.

Лидером по выручке является Кузбасс: на него пришлось 1 421 млрд руб., или 65,7% от всех доходов угольной отрасли. Следом идет Якутия, которая заработала 196 млрд руб., или 9,1% от выручки отрасли, при том, что годом ранее она получила за те же 11 мес. только 124,9 млрд руб. Это говорит о том, что эльгинский уголь востребован на рынке АТР, особенно на фоне переориентации спотовых объемов австралийского угля в Европу.

Более детальную информацию о влиянии санкций на поставки российского угля по направлениям можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch о мировом и российском рынках угля.

@nagora_coalanalytics

Выручка угольной отрасли в ноябре 2022 г. составила 157 млрд руб. Это на 6,9% больше, чем в октябре 2022 г., но на 31,1% меньше аналогичного показателя за ноябрь 2021 г. Всего за 11 мес. 2022 г. выручка производителей угля составила 2 163 млрд руб., что больше показателя за аналогичный период 2021 г. на 40,6%.

Лидером по выручке является Кузбасс: на него пришлось 1 421 млрд руб., или 65,7% от всех доходов угольной отрасли. Следом идет Якутия, которая заработала 196 млрд руб., или 9,1% от выручки отрасли, при том, что годом ранее она получила за те же 11 мес. только 124,9 млрд руб. Это говорит о том, что эльгинский уголь востребован на рынке АТР, особенно на фоне переориентации спотовых объемов австралийского угля в Европу.

Более детальную информацию о влиянии санкций на поставки российского угля по направлениям можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch о мировом и российском рынках угля.

@nagora_coalanalytics

{kind=link}

Теплая погода сдерживает рост цен на уголь

Цены на уголь в атлантическом бассейне демонстрируют падение в последние месяцы. В Европе установилась достаточно теплая для зимы погода (по оценкам синоптиков, температура на континенте выше среднестатистической нормы на 3-5 градусов по Цельсию), что сокращает выработку электроэнергии на угольных ТЭС. Котировки южноафриканского угля демонстрируют схожую динамику.

По прогнозам аналитиков, в 2023 г. ожидается разворот тренда: бенчмарк API2 (CIF ARA NAR6000) зафиксируется на уровне $170/т, а API4 (FOB Richards Bay NAR6000) снизится со $170/т до $155/т.

Впрочем, все не так однозначно. Как показывают последние месяцы, экспорт угля из ЮАР крайне нестабилен в первую очередь из-за логистических проблем, что может привести к снижению предложения топлива на мировом рынке и новому витку роста цен.

Более детальную информацию о дисконтах на российский уголь при экспорте в западном и восточном направлениях можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch о мировом и российском рынках угля.

@nagora_coalanalytics

Цены на уголь в атлантическом бассейне демонстрируют падение в последние месяцы. В Европе установилась достаточно теплая для зимы погода (по оценкам синоптиков, температура на континенте выше среднестатистической нормы на 3-5 градусов по Цельсию), что сокращает выработку электроэнергии на угольных ТЭС. Котировки южноафриканского угля демонстрируют схожую динамику.

По прогнозам аналитиков, в 2023 г. ожидается разворот тренда: бенчмарк API2 (CIF ARA NAR6000) зафиксируется на уровне $170/т, а API4 (FOB Richards Bay NAR6000) снизится со $170/т до $155/т.

Впрочем, все не так однозначно. Как показывают последние месяцы, экспорт угля из ЮАР крайне нестабилен в первую очередь из-за логистических проблем, что может привести к снижению предложения топлива на мировом рынке и новому витку роста цен.

Более детальную информацию о дисконтах на российский уголь при экспорте в западном и восточном направлениях можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch о мировом и российском рынках угля.

@nagora_coalanalytics

{kind=link}

Добыча угля в России в прошлом году незначительно выросла

Добыча угля в декабре 2022 г. в России выросла на 7,5% мес./мес. и на 8,6% г./г., до 43,1 млн т. Всего за 2022 г. было добыто 443,6 млн т, что на 0,3% больше, чем в 2021 г.

Примечательно, что наиболее заметно добыча угля упала в традиционных центрах угольной промышленности - Кузбассе (223 млн т; -7,6% г./г.), Хакасии (24,4 млн т; -12,7% г./г.) и Ростовской области (6 млн т; -18,1% г./г.). Все эти регионы являлись крупнейшими экспортерами угля в Европу, доступ к рынку которой был закрыт для российских поставщиков после 10 августа. Кроме того, для Кузбасса и Хакасии очень болезненно й оказалась приостановка действия Правил недискриминационного доступа (ПНД) к жд инфраструктуре Восточного полигона в марте-июне 2022 г. Падение производства было нивелировано ростом в Новосибирской области (+6,1% г./г.), Красноярском крае (+25,4% г./г.) и Якутии (+24,5% г./г.).

В целом 2022 г. российская угольная отрасль прошла без серьезного провала, что объясняется в первую очередь ростом потребления угля на внутреннем рынке - в энергетическом секторе, а также повышенном спросом на российский уголь в странах ЕС до 10 августа. В 2023 г. ожидается падение добычи на 8% г./г. в связи со стабилизацией потребления угля на внутреннем рынке и отсутствием доступа к рынкам стран ЕС.

Детальную информацию о динамике цен на энергетический уголь в России можно получать, подписавшись на еженедельные _аналитические отчеты NeftResearch о мировом и российском рынках угля.

@nagora\coalanalytics

Добыча угля в декабре 2022 г. в России выросла на 7,5% мес./мес. и на 8,6% г./г., до 43,1 млн т. Всего за 2022 г. было добыто 443,6 млн т, что на 0,3% больше, чем в 2021 г.

Примечательно, что наиболее заметно добыча угля упала в традиционных центрах угольной промышленности - Кузбассе (223 млн т; -7,6% г./г.), Хакасии (24,4 млн т; -12,7% г./г.) и Ростовской области (6 млн т; -18,1% г./г.). Все эти регионы являлись крупнейшими экспортерами угля в Европу, доступ к рынку которой был закрыт для российских поставщиков после 10 августа. Кроме того, для Кузбасса и Хакасии очень болезненно й оказалась приостановка действия Правил недискриминационного доступа (ПНД) к жд инфраструктуре Восточного полигона в марте-июне 2022 г. Падение производства было нивелировано ростом в Новосибирской области (+6,1% г./г.), Красноярском крае (+25,4% г./г.) и Якутии (+24,5% г./г.).

В целом 2022 г. российская угольная отрасль прошла без серьезного провала, что объясняется в первую очередь ростом потребления угля на внутреннем рынке - в энергетическом секторе, а также повышенном спросом на российский уголь в странах ЕС до 10 августа. В 2023 г. ожидается падение добычи на 8% г./г. в связи со стабилизацией потребления угля на внутреннем рынке и отсутствием доступа к рынкам стран ЕС.

Детальную информацию о динамике цен на энергетический уголь в России можно получать, подписавшись на еженедельные _аналитические отчеты NeftResearch о мировом и российском рынках угля.

@nagora\coalanalytics

{kind=link}

Цены на уголь в Атлантике снижаются в феврале

Мировые цены на энергетический уголь в атлантическом бассейне в феврале 2023 г. продемонстрировали падение. Европейские цены снизились на 20%мес./мес. Связано это в первую очередь с теплой погодой, которая позволила экономно расходовать ресурсы для ТЭС. Также немалую роль в удешевлении топлива сыграл рост генерации на ВИЭ.

Котировки южноафриканского высококачественного угля в феврале 2023 г. снизились на 11% мес./мес. Немалую роль в снижении цен также сыграла конкуренция ЮАР на индийском и китайском рынках с российским углем, который продается туда с серьезными скидками.

Впрочем, спрос на уголь в АТР остается высоким, что с учетом фактора возобновления торговли углем между Австралией и Китаем может привести к очередному росту цен.

Детальную информацию о котировках энергетического и металлургического угля на мировом рынке можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch о мировом и российском рынках угля.

@nagora_coalanalytics

Мировые цены на энергетический уголь в атлантическом бассейне в феврале 2023 г. продемонстрировали падение. Европейские цены снизились на 20%мес./мес. Связано это в первую очередь с теплой погодой, которая позволила экономно расходовать ресурсы для ТЭС. Также немалую роль в удешевлении топлива сыграл рост генерации на ВИЭ.

Котировки южноафриканского высококачественного угля в феврале 2023 г. снизились на 11% мес./мес. Немалую роль в снижении цен также сыграла конкуренция ЮАР на индийском и китайском рынках с российским углем, который продается туда с серьезными скидками.

Впрочем, спрос на уголь в АТР остается высоким, что с учетом фактора возобновления торговли углем между Австралией и Китаем может привести к очередному росту цен.

Детальную информацию о котировках энергетического и металлургического угля на мировом рынке можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch о мировом и российском рынках угля.

@nagora_coalanalytics

{kind=link}

Отгрузки угля на российский рынок в 2022 г. заметно выросли

Поставка угля на внутренний рынок в декабре 2022 г. составила 18,3 млн т. Это на 12,5% больше, чем месяцем ранее, в октябре 2022 г., а также на 14% превышает отгрузки на внутренний рынок в декабре 2021 г. Всего в 2022 г. потребителям в России было отгружено 181,6 млн т, что на 9,8% больше аналогичного показателя за 2021 г.

Ключевым потребителем угля на внутреннем рынке остается электроэнергетика. Поставки твердого топлива на ТЭС в 2022 г. увеличились на 21,5% г./г. до 87,6 млн т. Коксохимический комплекс, наоборот, снизил потребление - на 1,9% г./г. до 36,5 млн т. Эксперты указывают, что такой тренд связан с падением выплавки стали. Потребление угля на предприятиях ЖКХ также снизилось на 1,9% г./г., до 27,2 млн т.

Внутренний рынок в 2022 г. стал наиболее стабильным потребителем угля, поскольку экспортные поставки сократились из-за санкционных торговых ограничений. В 2023 г. ожидается снижение поставок на 6% г./г., до 170 млн т в связи со стабилизацией потребления в энергетическом секторе.

Детальную информацию о динамике экспортных цен на энергетический уголь в России можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch о мировом и российском рынках угля.

@nagora_coalanalytics

Поставка угля на внутренний рынок в декабре 2022 г. составила 18,3 млн т. Это на 12,5% больше, чем месяцем ранее, в октябре 2022 г., а также на 14% превышает отгрузки на внутренний рынок в декабре 2021 г. Всего в 2022 г. потребителям в России было отгружено 181,6 млн т, что на 9,8% больше аналогичного показателя за 2021 г.

Ключевым потребителем угля на внутреннем рынке остается электроэнергетика. Поставки твердого топлива на ТЭС в 2022 г. увеличились на 21,5% г./г. до 87,6 млн т. Коксохимический комплекс, наоборот, снизил потребление - на 1,9% г./г. до 36,5 млн т. Эксперты указывают, что такой тренд связан с падением выплавки стали. Потребление угля на предприятиях ЖКХ также снизилось на 1,9% г./г., до 27,2 млн т.

Внутренний рынок в 2022 г. стал наиболее стабильным потребителем угля, поскольку экспортные поставки сократились из-за санкционных торговых ограничений. В 2023 г. ожидается снижение поставок на 6% г./г., до 170 млн т в связи со стабилизацией потребления в энергетическом секторе.

Детальную информацию о динамике экспортных цен на энергетический уголь в России можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch о мировом и российском рынках угля.

@nagora_coalanalytics

{kind=link}

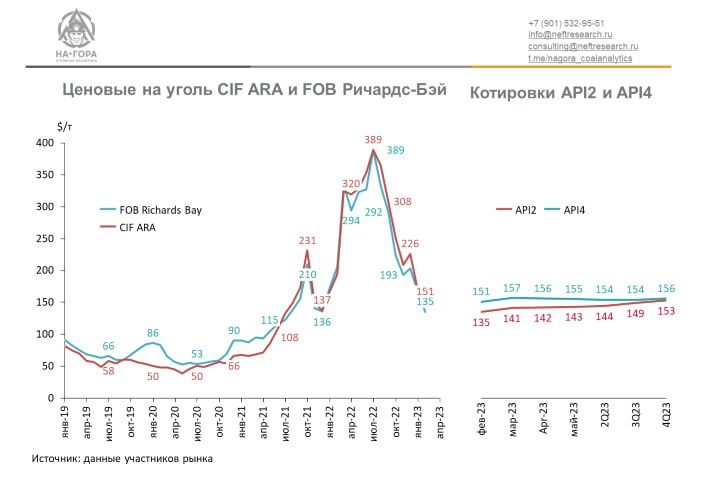

Теплая погода и высокие запасы угля давят на цены в Европе

Цены на уголь в атлантическом бассейне демонстрируют падение в последние месяцы. В Европе установилась достаточно теплая погода в зимний период (по оценкам синоптиков, температура на континенте выше нормы в среднем на 3-5 градусов по Цельсию), а также сохраняются высокие запасы угля в терминалах ARA и стабильно работает электрогенерация на ВИЭ. Это привело к меньшей выработке электроэнергии на угольных ТЭС, что оказывает давление на котировки южноафриканского угля.

По прогнозам участников рынка в 2023 г. ожидается, что европейский рынок угля стабилизируется, поскольку индекс API2 (CIF ARA NAR6000) зафиксируется на уровне $140-150/т к концу текущего года, а API4 (FOB Richards Bay NAR6000) останется на уровне $150-155/т.

Детальную информацию о котировках энергетического и металлургического угля на мировом рынке можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch о мировом и российском рынках угля.

@nagora_coalanalytics

Цены на уголь в атлантическом бассейне демонстрируют падение в последние месяцы. В Европе установилась достаточно теплая погода в зимний период (по оценкам синоптиков, температура на континенте выше нормы в среднем на 3-5 градусов по Цельсию), а также сохраняются высокие запасы угля в терминалах ARA и стабильно работает электрогенерация на ВИЭ. Это привело к меньшей выработке электроэнергии на угольных ТЭС, что оказывает давление на котировки южноафриканского угля.

По прогнозам участников рынка в 2023 г. ожидается, что европейский рынок угля стабилизируется, поскольку индекс API2 (CIF ARA NAR6000) зафиксируется на уровне $140-150/т к концу текущего года, а API4 (FOB Richards Bay NAR6000) останется на уровне $150-155/т.

Детальную информацию о котировках энергетического и металлургического угля на мировом рынке можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch о мировом и российском рынках угля.

@nagora_coalanalytics

{kind=link}

Экспорт угля может споткнуться о санкции в 2023 г.

Отгрузка российского угля на экспорт в декабре 2022 г. составила 16 млн т. Это на 11,1% меньше, чем в октябре 2022 г. и на 4,3% г./г. - аналогичного показателя в декабре 2021 г. Всего в 2022 г. Россия экспортировала 201,7 млн т угля, что на 6,8% меньше, чем в 2021 г.

Ключевым потребителем российского угля продолжает оставаться Китай: в 2022 г. «Поднебесная» импортировала 44,9 млн т, что превышает аналогичный показатель в 2021 г. на 64,3% г./г. Индия в 2022 г. ввезла 13,6 млн т, что больше, чем в 2021 г. в 2,6 раза. На 9,2% г./г. нарастали импорт российского угля Южная Корея. Япония ожидаемо снижает поставки из России: в 2022 г. падение составило 47,5% г./г., до 13,6 млн т.

Эксперты «На-Гора» ожидают снижения экспорта угля из России в 2023 г. минимум на 3% г./г. – как из-за отсутствия доступа к европейскому рынку, так и в связи с «узкими местами» жд инфраструктуры Восточного полигона, быстрая «расшивка» которых не предусмотрена инвестиционными планами железнодорожной монополии.

Детальную информацию о динамике экспортных цен на энергетический уголь в России можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch о мировом и российском рынках угля.

@nagora_coalanalytics

Отгрузка российского угля на экспорт в декабре 2022 г. составила 16 млн т. Это на 11,1% меньше, чем в октябре 2022 г. и на 4,3% г./г. - аналогичного показателя в декабре 2021 г. Всего в 2022 г. Россия экспортировала 201,7 млн т угля, что на 6,8% меньше, чем в 2021 г.

Ключевым потребителем российского угля продолжает оставаться Китай: в 2022 г. «Поднебесная» импортировала 44,9 млн т, что превышает аналогичный показатель в 2021 г. на 64,3% г./г. Индия в 2022 г. ввезла 13,6 млн т, что больше, чем в 2021 г. в 2,6 раза. На 9,2% г./г. нарастали импорт российского угля Южная Корея. Япония ожидаемо снижает поставки из России: в 2022 г. падение составило 47,5% г./г., до 13,6 млн т.

Эксперты «На-Гора» ожидают снижения экспорта угля из России в 2023 г. минимум на 3% г./г. – как из-за отсутствия доступа к европейскому рынку, так и в связи с «узкими местами» жд инфраструктуры Восточного полигона, быстрая «расшивка» которых не предусмотрена инвестиционными планами железнодорожной монополии.

Детальную информацию о динамике экспортных цен на энергетический уголь в России можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch о мировом и российском рынках угля.

@nagora_coalanalytics

{kind=link}

Импорт казахского угля в Россию сократился в 2022 г.

Импорт угля в Россию в декабре 2022 г. составил 1,4 млн т. Это на 16,7% больше аналогичных показателей ноября 2022 г., но на 26,3% меньше, чем в декабре 2021 г. Всего в 2022 г. Россия ввезла 19,7 млн т угля, что на 3,3% меньше, чем в 2021 г.

Традиционным поставщиком угля для России является Казахстан, отгружающий на российские ТЭС бурый уголь с экибастузских месторождений. Падение поставок связано в первую очередь с логистическими проблемами перевозки казахского угля, из-за чего некоторые потребители были вынуждены сократить их закупку.

Закупки казахского угля продолжаются, несмотря на политическое отдаление Казахстана от России. При этом перевозки казахского угля ограничиваются со стороны РЖД через повышение тарифов. Однако в 2023 г. ожидается увеличение завоза топлива из Казахстана, поскольку потребители рассчитывают на стабилизацию ситуации.

Детальную информацию о динамике экспортных цен на энергетический уголь в России можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch о мировом и российском рынках угля.

@nagora_coalanalytics

Импорт угля в Россию в декабре 2022 г. составил 1,4 млн т. Это на 16,7% больше аналогичных показателей ноября 2022 г., но на 26,3% меньше, чем в декабре 2021 г. Всего в 2022 г. Россия ввезла 19,7 млн т угля, что на 3,3% меньше, чем в 2021 г.

Традиционным поставщиком угля для России является Казахстан, отгружающий на российские ТЭС бурый уголь с экибастузских месторождений. Падение поставок связано в первую очередь с логистическими проблемами перевозки казахского угля, из-за чего некоторые потребители были вынуждены сократить их закупку.

Закупки казахского угля продолжаются, несмотря на политическое отдаление Казахстана от России. При этом перевозки казахского угля ограничиваются со стороны РЖД через повышение тарифов. Однако в 2023 г. ожидается увеличение завоза топлива из Казахстана, поскольку потребители рассчитывают на стабилизацию ситуации.

Детальную информацию о динамике экспортных цен на энергетический уголь в России можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch о мировом и российском рынках угля.

@nagora_coalanalytics

{kind=link}

Между молотом и наковальней: каким выдался 2022 г. для российских экспортеров угля?

Минувший год стал испытанием для российских угольщиков, которые оказались между молотом и наковальней: с одной стороны - международные санкции и торговые ограничения, с другой - рост тарифной нагрузки при железнодорожной транспортировке угля (отмена понижающих коэффициентов при экспортных поставках, потеря приоритетности отгрузки в восточном направлении).

Как показало исследование рентабельности экспорта российского энергетического угля, проведенное коллегами из информационного агентства Infoline, 2022 г. не стал провальным для отечественных экспортеров твердого топлива. И это несмотря на традиционные проблемы российского углепрома: «узкие места» Восточного полигона, тормозящие ускоренную переориентацию грузопотоков с Запада на Восток, и высокую загрузку железнодорожной инфраструктуры подходов к портам Юга России, в том числе из-за роста пассажиропотока.

Тем не менее, например, средняя маржинальность зарубежных поставок угля в Индию из Кузбасса через порт Восточный в прошлом году составляла 29% от цены FOB, а в порту Тамани -13,7% от цены FOB.

Через Тамань выросли поставки в Индию и страны ЮВА. Как указано в исследовании, перевалка через навалочный терминал в Тамани по итогам 2022 г. выросла на 32% г./г., до 30 млн т. На втором месте по перевалке угля оказался «Восточный порт» (рост на 2,4%, до 25,6 млн т), на третьем — терминал РТУ в Усть-Луге (падение на 11,7%, до 21,6 млн т).

Снижение грузооборота в портах Северо-Запада объясняется введением эмбарго ЕС на импорт российского угля и прочими торговыми ограничениями.

Эксперты «На-Гора» в целом солидарны с коллегами по ключевым выводам, но с некоторыми оговорками. Так, вызывает вопрос корректность использованной в расчете стоимости угля на условиях CFR Индия NAR 6000. Эту котировку не публикуют международные ценовые агентства, а значит, это оценочная величина. Кроме того, в расчетах не учтены некоторые дополнительные производственные затраты, например, капитальные инвестиции на поддержание производства.

Однако в целом проведенный нами альтернативный анализ экономики поставок угля в Индию и Китай подтверждает вывод о том, что южный полигон является вторым по рентабельности маршрутом для экспорта угля на рынки Азии после портов Дальнего Востока.

Детальную информацию о ситуации на международном и российском рынках энергетического угля можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch о мировом и российском рынках угля.

@nagora_coalanalytics

Минувший год стал испытанием для российских угольщиков, которые оказались между молотом и наковальней: с одной стороны - международные санкции и торговые ограничения, с другой - рост тарифной нагрузки при железнодорожной транспортировке угля (отмена понижающих коэффициентов при экспортных поставках, потеря приоритетности отгрузки в восточном направлении).

Как показало исследование рентабельности экспорта российского энергетического угля, проведенное коллегами из информационного агентства Infoline, 2022 г. не стал провальным для отечественных экспортеров твердого топлива. И это несмотря на традиционные проблемы российского углепрома: «узкие места» Восточного полигона, тормозящие ускоренную переориентацию грузопотоков с Запада на Восток, и высокую загрузку железнодорожной инфраструктуры подходов к портам Юга России, в том числе из-за роста пассажиропотока.

Тем не менее, например, средняя маржинальность зарубежных поставок угля в Индию из Кузбасса через порт Восточный в прошлом году составляла 29% от цены FOB, а в порту Тамани -13,7% от цены FOB.

Через Тамань выросли поставки в Индию и страны ЮВА. Как указано в исследовании, перевалка через навалочный терминал в Тамани по итогам 2022 г. выросла на 32% г./г., до 30 млн т. На втором месте по перевалке угля оказался «Восточный порт» (рост на 2,4%, до 25,6 млн т), на третьем — терминал РТУ в Усть-Луге (падение на 11,7%, до 21,6 млн т).

Снижение грузооборота в портах Северо-Запада объясняется введением эмбарго ЕС на импорт российского угля и прочими торговыми ограничениями.

Эксперты «На-Гора» в целом солидарны с коллегами по ключевым выводам, но с некоторыми оговорками. Так, вызывает вопрос корректность использованной в расчете стоимости угля на условиях CFR Индия NAR 6000. Эту котировку не публикуют международные ценовые агентства, а значит, это оценочная величина. Кроме того, в расчетах не учтены некоторые дополнительные производственные затраты, например, капитальные инвестиции на поддержание производства.

Однако в целом проведенный нами альтернативный анализ экономики поставок угля в Индию и Китай подтверждает вывод о том, что южный полигон является вторым по рентабельности маршрутом для экспорта угля на рынки Азии после портов Дальнего Востока.

Детальную информацию о ситуации на международном и российском рынках энергетического угля можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch о мировом и российском рынках угля.

@nagora_coalanalytics

{kind=link}

Отгрузки угля на российские ТЭС в 2022 г. выросли

Поставки российского угля на ТЭС в декабре 2022 г. составили 8,8 млн т. Это на 6% больше показателя в ноябре 2022 г. и на 29,4% больше, чем в декабре 2021 г. Всего в 2022 г. отгрузки российского угля на ТЭС выросли на 21% г./г., до 87,6 млн т.

Крупнейшими потребителями угля являются сибирские и дальневосточные ТЭС. Сибирская генерирующая компания (СГК) в 2022 г. закупила 24,1 млн т (+31,2% г./г.). ПАО «Русгидро» (ДГК) за тот же период приобрело 15,7 млн т (+8,4% г./г.).

Эксперты «На-Гора» называют основной причиной роста поставок угля на ТЭС снижение генерации на ГЭС, которая была вызвана уменьшением водности сибирских рек. По оценкам участников рынка, в 2023 г. закупки угля российскими энергокомпаниями составят 80 млн т (-9% г./г.) в связи возвращением уровня водности рек на среднестатистический уровень.

Детальную информацию о котировках энергетического и металлургического угля на мировом рынке можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch о мировом и российском рынках угля.

@nagora_coalanalytics

Поставки российского угля на ТЭС в декабре 2022 г. составили 8,8 млн т. Это на 6% больше показателя в ноябре 2022 г. и на 29,4% больше, чем в декабре 2021 г. Всего в 2022 г. отгрузки российского угля на ТЭС выросли на 21% г./г., до 87,6 млн т.

Крупнейшими потребителями угля являются сибирские и дальневосточные ТЭС. Сибирская генерирующая компания (СГК) в 2022 г. закупила 24,1 млн т (+31,2% г./г.). ПАО «Русгидро» (ДГК) за тот же период приобрело 15,7 млн т (+8,4% г./г.).

Эксперты «На-Гора» называют основной причиной роста поставок угля на ТЭС снижение генерации на ГЭС, которая была вызвана уменьшением водности сибирских рек. По оценкам участников рынка, в 2023 г. закупки угля российскими энергокомпаниями составят 80 млн т (-9% г./г.) в связи возвращением уровня водности рек на среднестатистический уровень.

Детальную информацию о котировках энергетического и металлургического угля на мировом рынке можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch о мировом и российском рынках угля.

@nagora_coalanalytics

{kind=link}

ТРЕЙДЕР ИЗ СИБИРИ

Итоги февраля 2023 г.:

Февраль, на удивление, оказался более успешным для трейдеров в России, чем январь: в прошедшем месяца объемов отгрузок угля покупателям вырос. Заявки от покупателей поступали в течение прошлого месяца равномерно, поэтому выгрузить их не составило труда. Производители/грузоотправители старались «закрыть» все полученные объемы, но не все справились. Подвели, как всегда, РЖД и поставщики вагонов. Нехватка подвижного состава у одного производителя в Хакасии сорвала некоторые планы по отправке угля грузополучателям. Некоторые производители не брали заявки из-за отсутствия вагонов, другие завышали цены, что отталкивало трейдеров, третьи не смогли найти вагоны под ЖКХ. Таким образом, проблемы с выводом вагонов и формированием поездов, решение которых зависит от РЖД, остаются. Особенно они ощущаются в Кузбассе. Цены в Феврале не изменились и остались на прежнем уровне. Покупателя это радует.

Прогноз на март 2023 г.:

Прогноз по сбыту на внутренний рынок продолжает быть пессимистичным. Март - последний месяц из отопительного сезона в завозе угля, а зима, и без того теплая, уже заканчивается. Рынок России ждет снижения цены. Пока высокие цены поддерживает «экспортная альтернатива», плюс ослабление рубля и стабильный спрос со стороны большой энергетики.

Более детальную информацию о динамике стоимости угля Д в России можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch о мировом и российском рынках угля.

@nagora_coalanalytics

Итоги февраля 2023 г.:

Февраль, на удивление, оказался более успешным для трейдеров в России, чем январь: в прошедшем месяца объемов отгрузок угля покупателям вырос. Заявки от покупателей поступали в течение прошлого месяца равномерно, поэтому выгрузить их не составило труда. Производители/грузоотправители старались «закрыть» все полученные объемы, но не все справились. Подвели, как всегда, РЖД и поставщики вагонов. Нехватка подвижного состава у одного производителя в Хакасии сорвала некоторые планы по отправке угля грузополучателям. Некоторые производители не брали заявки из-за отсутствия вагонов, другие завышали цены, что отталкивало трейдеров, третьи не смогли найти вагоны под ЖКХ. Таким образом, проблемы с выводом вагонов и формированием поездов, решение которых зависит от РЖД, остаются. Особенно они ощущаются в Кузбассе. Цены в Феврале не изменились и остались на прежнем уровне. Покупателя это радует.

Прогноз на март 2023 г.:

Прогноз по сбыту на внутренний рынок продолжает быть пессимистичным. Март - последний месяц из отопительного сезона в завозе угля, а зима, и без того теплая, уже заканчивается. Рынок России ждет снижения цены. Пока высокие цены поддерживает «экспортная альтернатива», плюс ослабление рубля и стабильный спрос со стороны большой энергетики.

Более детальную информацию о динамике стоимости угля Д в России можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch о мировом и российском рынках угля.

@nagora_coalanalytics

{kind=link}

Forwarded from Центр РЭ

Итоги января-февраля в отчёте @en_tran: уголь 🪨

🟢 Добыча угля в феврале, по предварительным данным, начала восстанавливаться после серьёзного проседания в январе (на этот месяц пришлось основное снижение мировых цен, сокращение спроса на внутреннем рынке и традиционные для зимы сложности с железнодорожной логистикой - введение конвенций со стороны РЖД, заторы на входе в порты).

🟢 Важным драйвером для добычи в предстоящие месяцы будет скорость открытия экономики Китая, так как уже в феврале погрузка угля через погранпереходы Россия-КНР, по предварительным данным, увеличилась почти вдвое по сравнению с ноябрем 2022 года до 1,1 млн тонн.

🟢 Продолжает расти перевалка угля через порты Северо-Запада благодаря налаживанию логистики и некоторому снижению ставок фрахта на балкеры Capesize, на которых российский уголь перевозится из портов Балтики в южную Азию.

🟢 В целом, за два первых месяца 2023 года российские угольные компании смогли удержать объёмы экспорта угля на отметках осени прошлого года несмотря на существенное снижение цен на энергетический уголь на мировых рынках.

🟢 Снижение мировых цен на уголь было вызвано сокращением спроса на этот вид топлива из-за тёплой зимы и падения цен на газ в Европе. Цены на российский уголь, между тем, упали не так сильно, как стоимость австралийского угля или котировок топлива на европейском хабе ARA. В результате дисконт для российского угля, который в 2022 году порой доходил до 60%, а ещё в конце ноября 2022 года составлял около 50%, к концу февраля сократился до 30-35%.

🟢 Ослабление рубля позволило угольным компаниям сохранить экономику поставок.

Прочитать отчёт полностью можно здесь

🟢 Добыча угля в феврале, по предварительным данным, начала восстанавливаться после серьёзного проседания в январе (на этот месяц пришлось основное снижение мировых цен, сокращение спроса на внутреннем рынке и традиционные для зимы сложности с железнодорожной логистикой - введение конвенций со стороны РЖД, заторы на входе в порты).

🟢 Важным драйвером для добычи в предстоящие месяцы будет скорость открытия экономики Китая, так как уже в феврале погрузка угля через погранпереходы Россия-КНР, по предварительным данным, увеличилась почти вдвое по сравнению с ноябрем 2022 года до 1,1 млн тонн.

🟢 Продолжает расти перевалка угля через порты Северо-Запада благодаря налаживанию логистики и некоторому снижению ставок фрахта на балкеры Capesize, на которых российский уголь перевозится из портов Балтики в южную Азию.

🟢 В целом, за два первых месяца 2023 года российские угольные компании смогли удержать объёмы экспорта угля на отметках осени прошлого года несмотря на существенное снижение цен на энергетический уголь на мировых рынках.

🟢 Снижение мировых цен на уголь было вызвано сокращением спроса на этот вид топлива из-за тёплой зимы и падения цен на газ в Европе. Цены на российский уголь, между тем, упали не так сильно, как стоимость австралийского угля или котировок топлива на европейском хабе ARA. В результате дисконт для российского угля, который в 2022 году порой доходил до 60%, а ещё в конце ноября 2022 года составлял около 50%, к концу февраля сократился до 30-35%.

🟢 Ослабление рубля позволило угольным компаниям сохранить экономику поставок.

Прочитать отчёт полностью можно здесь

{kind=link}

Отгрузки угля на российские КХЗ снизились в 2022 г.

Поставки российского угля на коксохимические заводы в декабре 2022 г. составили 3,3 млн т. Это на 5,7% меньше, чем в ноябре 2022 г., но на 6,5% больше показателя за декабрь 2021 г. Всего в 2022 г. отгрузки российского угля на КХЗ составили 36,5 млн т, что меньше, чем в 2021 г. на 2%.

Крупнейшими потребителями коксующегося угля являются Алтай-Кокс (5,7 млн т; +15,6% г./г.), ПАО «Северсталь» (5,6 млн т; -8,4% г./г.) и Магнитогорский меткомбинат (5,4 млн т; -14,5% г./г.). На большей части КХЗ производится обработка преимущественно кузбасского коксующегося угля.

По оценкам экспортов «На-Гора», поставки угля на КХЗ в 2023 г. незначительно снизятся. Связано это в первую очередь со стагнацией сталелитейного производства – из-за роста налоговой нагрузки на металлургов, включая обсуждаемый между правительством и олигархами windfall-tax. Кроме того, еще одна причина снижения производства - проблемы с вывозом продукции на экспорт: Восточный полигон бьет не только по угольной отрасли.

Детальную информацию о поставках металлургического угля на российские КХЗ можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch о мировом и российском рынках угля.

@nagora_coalanalytics

Поставки российского угля на коксохимические заводы в декабре 2022 г. составили 3,3 млн т. Это на 5,7% меньше, чем в ноябре 2022 г., но на 6,5% больше показателя за декабрь 2021 г. Всего в 2022 г. отгрузки российского угля на КХЗ составили 36,5 млн т, что меньше, чем в 2021 г. на 2%.

Крупнейшими потребителями коксующегося угля являются Алтай-Кокс (5,7 млн т; +15,6% г./г.), ПАО «Северсталь» (5,6 млн т; -8,4% г./г.) и Магнитогорский меткомбинат (5,4 млн т; -14,5% г./г.). На большей части КХЗ производится обработка преимущественно кузбасского коксующегося угля.

По оценкам экспортов «На-Гора», поставки угля на КХЗ в 2023 г. незначительно снизятся. Связано это в первую очередь со стагнацией сталелитейного производства – из-за роста налоговой нагрузки на металлургов, включая обсуждаемый между правительством и олигархами windfall-tax. Кроме того, еще одна причина снижения производства - проблемы с вывозом продукции на экспорт: Восточный полигон бьет не только по угольной отрасли.

Детальную информацию о поставках металлургического угля на российские КХЗ можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch о мировом и российском рынках угля.

@nagora_coalanalytics

{kind=link}

Канал НА-Гора - качественная аналитика по российскому и мировому рынку угля

Его ведет команда аналитиков проекта Neftreseach, отмечая ключевые тренды угольной отрасли.

Также коллеги выпускают еженедельные обзоры:

📗по энергетическому углю: мировые цены; индексы цен в России, нетбэки, дисконт на российский уголь по направлениям; региональные цены CPT; ставки фрахта и аренды полувагонов, статистика перевозок

📘по металлургическому углю: мировые цены в Китае, Индии, Европе; FOB, дисконты и нетбэки в России по направлениями, региональные цены; ставки фрахта и аренды полувагонов, статистика перевозок

📕по логистике угля: ставки фрахта, ставки перевалки в крупнейших портах РФ; ставки аренды/привлечения полувагонов 23,5/25 тс по краткосрочным/долгосрочным договорам; нетбэки на уголь марки Д из Кузбасса, Хакасии и Казахстана; статистика внутренних и экспортных перевозок через порты и погранпереходы

Канал НА-Гора по ссылке: https://t.iss.one/nagora_coalanalytics

Подробно об исследованиях на сайте neftresearch.ru

Его ведет команда аналитиков проекта Neftreseach, отмечая ключевые тренды угольной отрасли.

Также коллеги выпускают еженедельные обзоры:

📗по энергетическому углю: мировые цены; индексы цен в России, нетбэки, дисконт на российский уголь по направлениям; региональные цены CPT; ставки фрахта и аренды полувагонов, статистика перевозок

📘по металлургическому углю: мировые цены в Китае, Индии, Европе; FOB, дисконты и нетбэки в России по направлениями, региональные цены; ставки фрахта и аренды полувагонов, статистика перевозок

📕по логистике угля: ставки фрахта, ставки перевалки в крупнейших портах РФ; ставки аренды/привлечения полувагонов 23,5/25 тс по краткосрочным/долгосрочным договорам; нетбэки на уголь марки Д из Кузбасса, Хакасии и Казахстана; статистика внутренних и экспортных перевозок через порты и погранпереходы

Канал НА-Гора по ссылке: https://t.iss.one/nagora_coalanalytics

Подробно об исследованиях на сайте neftresearch.ru

Telegram

НА-ГОРА. Угольная аналитика

Канал проекта https://neftresearch.ru/

Скрупулезная аналитика и нетривиальные новости об угле👷♂️

Для связи и сотрудничества: [email protected]

Номер заявления на регистрацию канала в Роскомнадзоре

№ 4785333037

Скрупулезная аналитика и нетривиальные новости об угле👷♂️

Для связи и сотрудничества: [email protected]

Номер заявления на регистрацию канала в Роскомнадзоре

№ 4785333037

Добыча угля в России сократилась в январе

Добыча угля в России в январе 2023 г. составила 35 млн т. Это на 18,6% меньше, чем в декабре 2022 г. и на 3,6% - аналогичного показателя годом ранее.

Сезонное снижение производства демонстрируют все крупнейшие регионы-производители. Однако наибольшее падение зафиксировано в Хакасии (-25,1% г./г.). Обусловлено это не только сезонными колебаниями производства, но также снижением перевозок угля в восточном направлении, по сведениям компаний региона.

Эксперты «На-Гора» указывают на то, в 2023 г. стоит ожидать снижения добычи угля. Прогнозируется снижение поставок на экспорт, поскольку европейские потребители отказались от российского угля, но не все выпадающие объемы были перенаправлены в Азию. Также ожидается снижение потребления угля энергетическим сектором России на фоне стабилизации с выработкой электроэнергии на ГЭС.

Более детальную информацию о российском рынке угля можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

Добыча угля в России в январе 2023 г. составила 35 млн т. Это на 18,6% меньше, чем в декабре 2022 г. и на 3,6% - аналогичного показателя годом ранее.

Сезонное снижение производства демонстрируют все крупнейшие регионы-производители. Однако наибольшее падение зафиксировано в Хакасии (-25,1% г./г.). Обусловлено это не только сезонными колебаниями производства, но также снижением перевозок угля в восточном направлении, по сведениям компаний региона.

Эксперты «На-Гора» указывают на то, в 2023 г. стоит ожидать снижения добычи угля. Прогнозируется снижение поставок на экспорт, поскольку европейские потребители отказались от российского угля, но не все выпадающие объемы были перенаправлены в Азию. Также ожидается снижение потребления угля энергетическим сектором России на фоне стабилизации с выработкой электроэнергии на ГЭС.

Более детальную информацию о российском рынке угля можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

{kind=link}

НА-ГОРА. Угольная аналитика pinned «Канал НА-Гора - качественная аналитика по российскому и мировому рынку угля Его ведет команда аналитиков проекта Neftreseach, отмечая ключевые тренды угольной отрасли. Также коллеги выпускают еженедельные обзоры: 📗по энергетическому углю: мировые цены;…»

Forwarded from MarketTwits

🇷🇺#уголь #россия #отчетность

Россия нарастила экспорт угля в январе – феврале за счет поставок в КНР. Цены на уголь в Азии остаются комфортными для российских компаний — Ведомости

экспорт угля из России в январе – феврале 2023 г. увеличился почти на 9% год к году до 33,7 млн т

Россия нарастила экспорт угля в январе – феврале за счет поставок в КНР. Цены на уголь в Азии остаются комфортными для российских компаний — Ведомости

экспорт угля из России в январе – феврале 2023 г. увеличился почти на 9% год к году до 33,7 млн т