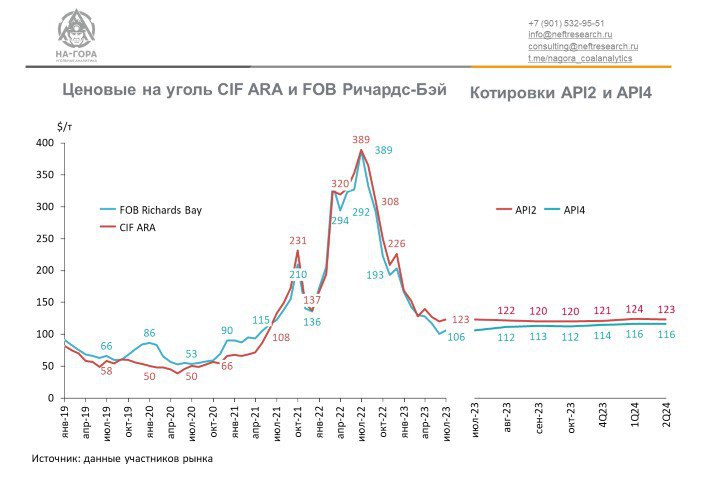

Котировки API 2 и API 4 подросли в июле

Цены на уголь в атлантическом бассейне в июле 2023 г. показали небольшой рост к предыдущему месяцу - до $106-123/т. Повышательные настроения на рынке связаны с удорожанием газа на спотовых рынках, а также дестабилизацией поставок твердого топлива из ЮАР на фоне энергетического кризиса в стране.

Участники рынка прогнозируют некоторое восстановление цен на уголь на европейском рынке к началу отопительного сезона в 4 кв. 2023 г. Ожидается, что котировка API 2 (среднее значение котировки Argus cif АРА и эталона IHS McCloskey NW Europe Steam Coal) стабилизируется в диапазоне $121-124/т, котировка API 4 (среднее значение котировки Argus fob Ричардс Бей и эталона IHS McCloskey fob Ричардс Бей) вырастет до $114-116/т.

Более детальную информацию о российском рынках энергетического и металлургического угля можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

Цены на уголь в атлантическом бассейне в июле 2023 г. показали небольшой рост к предыдущему месяцу - до $106-123/т. Повышательные настроения на рынке связаны с удорожанием газа на спотовых рынках, а также дестабилизацией поставок твердого топлива из ЮАР на фоне энергетического кризиса в стране.

Участники рынка прогнозируют некоторое восстановление цен на уголь на европейском рынке к началу отопительного сезона в 4 кв. 2023 г. Ожидается, что котировка API 2 (среднее значение котировки Argus cif АРА и эталона IHS McCloskey NW Europe Steam Coal) стабилизируется в диапазоне $121-124/т, котировка API 4 (среднее значение котировки Argus fob Ричардс Бей и эталона IHS McCloskey fob Ричардс Бей) вырастет до $114-116/т.

Более детальную информацию о российском рынках энергетического и металлургического угля можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

{kind=link}

ТРЕЙДЕР ИЗ СИБИРИ

Итоги июля 2023 г.:

Июль оказался продуктивным для трейдеров: спрос был активным, реализация оправдала ожидания. Цены на уголь Д в прошлом месяце не выросли, а по некоторым сортомаркам даже немного «просели». В частности, на марку ДО калорийностью 5000-5200 ккал/кг на Кузбассе скидка от цены составляла от 100 до 200 руб./т (без НДС). Дисконты и индивидуальный подход к ценообразованию преобладали.

Между тем трудности с выводом вагонов, доставкой в нормативный срок на станцию назначения сохранились. Это объясняется плановыми ремонтами на магистралях АО "РЖД".

Прогноз на август 2023 г.:

Трейдеры ожидают умеренных продаж в августе. Объем продаж вряд ли превысит июльский уровень. Не исключен заметный прирост реализации в конце текущего месяца, если потребители начнут создавать обязательный нормативный запас к отопительному сезону.

Более детальную информацию о российском рынках энергетического и металлургического угля можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

Итоги июля 2023 г.:

Июль оказался продуктивным для трейдеров: спрос был активным, реализация оправдала ожидания. Цены на уголь Д в прошлом месяце не выросли, а по некоторым сортомаркам даже немного «просели». В частности, на марку ДО калорийностью 5000-5200 ккал/кг на Кузбассе скидка от цены составляла от 100 до 200 руб./т (без НДС). Дисконты и индивидуальный подход к ценообразованию преобладали.

Между тем трудности с выводом вагонов, доставкой в нормативный срок на станцию назначения сохранились. Это объясняется плановыми ремонтами на магистралях АО "РЖД".

Прогноз на август 2023 г.:

Трейдеры ожидают умеренных продаж в августе. Объем продаж вряд ли превысит июльский уровень. Не исключен заметный прирост реализации в конце текущего месяца, если потребители начнут создавать обязательный нормативный запас к отопительному сезону.

Более детальную информацию о российском рынках энергетического и металлургического угля можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

{kind=link}

Турецкий гамбит. Российские угольщики бьют конкурентов дисконтом (начало)

Глобальное удешевление угля обостряет конкурентную борьбу за рынки его сбыта. Российские экспортеры в «войне всех против всех» используют проверенное оружие – дисконтирование цен к угольным бенчмаркам. Это работает, несмотря на постепенное снижение значимости фактора скидок в международной торговле твердым топливом. Особенно в регионах, где российский уголь пользуется высоким спросом, например, в странах АТР.

В этом контексте сложно не согласиться с выводами коллег из «Коммерсанта» в материале «Экспорт угля знает себе цену». Процитируем: «Экспорт российского угля летом замедляется на фоне сокращения скидок на него. Сужение дисконтов в мае-июне привело к тому, что средние цены на энергетический уголь при отгрузке из восточных портов РФ оказались выше, чем для австралийского угля».

Между тем тактика демпинга, растеряв свою силу на Дальнем Востоке, все еще эффективна на Ближнем.

Российский уголь вытесняет колумбийский в турецком импорте

В первом полугодии 2023 г. поставки российского угля в Турцию, крупнейшего импортера энергетического угля в Средиземноморье, превысили показатель аналогичного периода прошлого года в 2,2 раза, взлетев до отметки в 13,1 млн т. В июне российский экспорт угля в эту страну составил 2,2 млн т (+5% мес./мес., + 22% г./г.).

Потесниться с турецкого рынка пришлось поставщикам колумбийского твердого топлива, которое вчистую проиграло конкуренцию более дешевому и высококачественному углю российского происхождения.

Согласно данным, опубликованным Турецким статистическим институтом, поставки Колумбии в Турцию в июне сократились вдвое по сравнению с предыдущим месяцем, примерно до 170 тыс. т (1,2 млн т – в июне 2022 г.!, -85% г./г.).

Фактически за год с момента введения эмбарго на импорт российского угля в страны ЕС отечественные экспортеры сумели полностью заместить твердое топливо из Колумбии и Австралии на турецком рынке, констатируют эксперты Neft Research.

Австралийские экспортеры также стали нечастым гостем на турецком рынке, отгрузив в июне немногим более 100 тыс. т. Ранее они поставляли в Турцию уголь в марте 2023 г. – всего 133 тыс. т.

Небольшими объемами экспорта энергетического угля в Турцию в июне также отметились Киргизия – 37,5 тыс. т, ЮАР – 20,2 тыс. т и Афганистан - 163 тонны. Казахстан не экспортировал уголь в Турцию в июне, последняя отгрузка была в мае в объеме 50,8 тыс. т.

Больше эксклюзивных новостей и аналитических материалов о российском и международном рынках угля можно будет найти в новостном дайджесте Neft Research, на который можно будет подписаться с октября 2023 г.

Более детальную информацию о российском рынках энергетического и металлургического угля также можно получать, оформив подписку на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

Глобальное удешевление угля обостряет конкурентную борьбу за рынки его сбыта. Российские экспортеры в «войне всех против всех» используют проверенное оружие – дисконтирование цен к угольным бенчмаркам. Это работает, несмотря на постепенное снижение значимости фактора скидок в международной торговле твердым топливом. Особенно в регионах, где российский уголь пользуется высоким спросом, например, в странах АТР.

В этом контексте сложно не согласиться с выводами коллег из «Коммерсанта» в материале «Экспорт угля знает себе цену». Процитируем: «Экспорт российского угля летом замедляется на фоне сокращения скидок на него. Сужение дисконтов в мае-июне привело к тому, что средние цены на энергетический уголь при отгрузке из восточных портов РФ оказались выше, чем для австралийского угля».

Между тем тактика демпинга, растеряв свою силу на Дальнем Востоке, все еще эффективна на Ближнем.

Российский уголь вытесняет колумбийский в турецком импорте

В первом полугодии 2023 г. поставки российского угля в Турцию, крупнейшего импортера энергетического угля в Средиземноморье, превысили показатель аналогичного периода прошлого года в 2,2 раза, взлетев до отметки в 13,1 млн т. В июне российский экспорт угля в эту страну составил 2,2 млн т (+5% мес./мес., + 22% г./г.).

Потесниться с турецкого рынка пришлось поставщикам колумбийского твердого топлива, которое вчистую проиграло конкуренцию более дешевому и высококачественному углю российского происхождения.

Согласно данным, опубликованным Турецким статистическим институтом, поставки Колумбии в Турцию в июне сократились вдвое по сравнению с предыдущим месяцем, примерно до 170 тыс. т (1,2 млн т – в июне 2022 г.!, -85% г./г.).

Фактически за год с момента введения эмбарго на импорт российского угля в страны ЕС отечественные экспортеры сумели полностью заместить твердое топливо из Колумбии и Австралии на турецком рынке, констатируют эксперты Neft Research.

Австралийские экспортеры также стали нечастым гостем на турецком рынке, отгрузив в июне немногим более 100 тыс. т. Ранее они поставляли в Турцию уголь в марте 2023 г. – всего 133 тыс. т.

Небольшими объемами экспорта энергетического угля в Турцию в июне также отметились Киргизия – 37,5 тыс. т, ЮАР – 20,2 тыс. т и Афганистан - 163 тонны. Казахстан не экспортировал уголь в Турцию в июне, последняя отгрузка была в мае в объеме 50,8 тыс. т.

Больше эксклюзивных новостей и аналитических материалов о российском и международном рынках угля можно будет найти в новостном дайджесте Neft Research, на который можно будет подписаться с октября 2023 г.

Более детальную информацию о российском рынках энергетического и металлургического угля также можно получать, оформив подписку на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

{kind=link}

Турецкий гамбит. Российские угольщики бьют конкурентов дисконтом (продолжение)

Глобальное удешевление угля обостряет конкурентную борьбу за рынки его сбыта. Российские экспортеры в «войне всех против всех» используют проверенное оружие – дисконтирование цен к угольным бенчмаркам. Это работает, несмотря на постепенное снижение значимости фактора скидок в международной торговле твердым топливом. Особенно в регионах, где российский уголь пользуется высоким спросом, например, в странах АТР.

«Узкое горлышко» Панамского канала

Между тем Турция – не единственный рынок в Атлантическом регионе, где российский уголь доминирует благодаря гибкой ценовой политике.

Так, на прошлой неделе страны Средиземноморья, Ближнего Востока и Северной Африки импортировали суммарно 835,8 тыс. т энергетического угля (+22% г./г.), из которых на российское топливо пришлось 67%, или 560 тыс. т.

За первое полугодие 2023 г. поставки российского энергетического угля в указанные регионы составили почти 74 млн т угля, что, впрочем, соответствует уровню прошлого года.

Помимо России твердое топливо в страны Средиземноморья, Ближнего Востока и Северной Африки также поставляли ЮАР, США, Мозамбик и Украина.

При этом колумбийские поставщики угля вновь оказались в числе проигравших – их предложение на рынках стран этих регионов в последние дни отсутствовало в связи с ограничениями на движение судов в Панамском канале, где из-за снижения уровня воды был сокращен дневной лимит.

Больше эксклюзивных новостей и аналитических материалов о российском и международном рынках угля можно будет найти в новостном дайджесте Neft Research, на который можно будет подписаться с октября 2023 г.

Более детальную информацию о российском рынках энергетического и металлургического угля также можно получать, оформив подписку на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

Глобальное удешевление угля обостряет конкурентную борьбу за рынки его сбыта. Российские экспортеры в «войне всех против всех» используют проверенное оружие – дисконтирование цен к угольным бенчмаркам. Это работает, несмотря на постепенное снижение значимости фактора скидок в международной торговле твердым топливом. Особенно в регионах, где российский уголь пользуется высоким спросом, например, в странах АТР.

«Узкое горлышко» Панамского канала

Между тем Турция – не единственный рынок в Атлантическом регионе, где российский уголь доминирует благодаря гибкой ценовой политике.

Так, на прошлой неделе страны Средиземноморья, Ближнего Востока и Северной Африки импортировали суммарно 835,8 тыс. т энергетического угля (+22% г./г.), из которых на российское топливо пришлось 67%, или 560 тыс. т.

За первое полугодие 2023 г. поставки российского энергетического угля в указанные регионы составили почти 74 млн т угля, что, впрочем, соответствует уровню прошлого года.

Помимо России твердое топливо в страны Средиземноморья, Ближнего Востока и Северной Африки также поставляли ЮАР, США, Мозамбик и Украина.

При этом колумбийские поставщики угля вновь оказались в числе проигравших – их предложение на рынках стран этих регионов в последние дни отсутствовало в связи с ограничениями на движение судов в Панамском канале, где из-за снижения уровня воды был сокращен дневной лимит.

Больше эксклюзивных новостей и аналитических материалов о российском и международном рынках угля можно будет найти в новостном дайджесте Neft Research, на который можно будет подписаться с октября 2023 г.

Более детальную информацию о российском рынках энергетического и металлургического угля также можно получать, оформив подписку на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

{kind=link}

Турецкий гамбит. Российские угольщики бьют конкурентов дисконтом (завершение)

Глобальное удешевление угля обостряет конкурентную борьбу за рынки его сбыта. Российские экспортеры в «войне всех против всех» используют проверенное оружие – дисконтирование цен к угольным бенчмаркам. Это работает, несмотря на постепенное снижение значимости фактора скидок в международной торговле твердым топливом. Особенно в регионах, где российский уголь пользуется высоким спросом, например, в странах АТР.

Как показали расчеты экспертов консалтинговой компании Neft Research, дисконты на российский уголь с поставкой через южные порты в июне 2023 г. достигли пиковых значений с начала 2022 г. – 21-24% от бенчмарка API 2 (соответствует базису CIF ARA). Это серьезно помогает российским экспортерам упрочить позиции на рынке Турции и стран Средиземноморья.

Главными бенефициарами введенного эмбарго на импорт российского угля в Европу стали турецкие потребители. Благодаря существенным дисконтам, которые предоставляют российские компании, они экономят, минимизировав закупку дорогостоящего колумбийского топлива, стоимость которого на FOB колумбийские порты заметно превышает цены на российский уголь уже с доставкой до турецкий портов.

Для сравнения: в настоящее время стоимость спотовых крупнотоннажных партий угля из России в среднем варьируется в диапазоне $92-98/т CIF Турция в то время, как колумбийский уголь сопоставимого качества – 6000 NAR – на споте оценивается в среднем в $105-106/т FOB колумбийские порты.

Впрочем, мэйджоры российской угольной отрасли также сумели извлечь выгоду из текущей конъюнктуры. Так, СУЭК в конце мая законтрактовался с турецкой электростанцией Eren Enerji о поставке до конца текущего года в Зонгулдак 900 тыс. т угля 6000 NAR. По словам участников рынка, в сделке используется формульное ценообразование с дисконтом (по оценкам, 2-10%) к индексу API 2, которое между тем позволяет СУЭКу зарабатывать на этой сделке $8-12/т от текущего уровня спотовых цен при поставке российского угля в Турцию.

До конца года, при условии сохранения заметных дисконтов на российский уголь, структура турецкого импорта угля принципиально не изменится, а поставщики из России сохранят лидерство, солидарны в своем прогнозе международные угольные трейдеры.

Справочно:

Стоимость угля на условиях FOB российские черноморские порты в настоящее время оценивается в $79,5-80,5/т, фрахт из Тамани в Турцию судами Panamax - $9-10/т, Capesize - $4-7/т.

Больше эксклюзивных новостей и аналитических материалов о российском и международном рынках угля можно будет найти в новостном дайджесте Neft Research, на который можно будет подписаться с октября 2023 г.

Более детальную информацию о российском рынках энергетического и металлургического угля также можно получать, оформив подписку на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

Глобальное удешевление угля обостряет конкурентную борьбу за рынки его сбыта. Российские экспортеры в «войне всех против всех» используют проверенное оружие – дисконтирование цен к угольным бенчмаркам. Это работает, несмотря на постепенное снижение значимости фактора скидок в международной торговле твердым топливом. Особенно в регионах, где российский уголь пользуется высоким спросом, например, в странах АТР.

Как показали расчеты экспертов консалтинговой компании Neft Research, дисконты на российский уголь с поставкой через южные порты в июне 2023 г. достигли пиковых значений с начала 2022 г. – 21-24% от бенчмарка API 2 (соответствует базису CIF ARA). Это серьезно помогает российским экспортерам упрочить позиции на рынке Турции и стран Средиземноморья.

Главными бенефициарами введенного эмбарго на импорт российского угля в Европу стали турецкие потребители. Благодаря существенным дисконтам, которые предоставляют российские компании, они экономят, минимизировав закупку дорогостоящего колумбийского топлива, стоимость которого на FOB колумбийские порты заметно превышает цены на российский уголь уже с доставкой до турецкий портов.

Для сравнения: в настоящее время стоимость спотовых крупнотоннажных партий угля из России в среднем варьируется в диапазоне $92-98/т CIF Турция в то время, как колумбийский уголь сопоставимого качества – 6000 NAR – на споте оценивается в среднем в $105-106/т FOB колумбийские порты.

Впрочем, мэйджоры российской угольной отрасли также сумели извлечь выгоду из текущей конъюнктуры. Так, СУЭК в конце мая законтрактовался с турецкой электростанцией Eren Enerji о поставке до конца текущего года в Зонгулдак 900 тыс. т угля 6000 NAR. По словам участников рынка, в сделке используется формульное ценообразование с дисконтом (по оценкам, 2-10%) к индексу API 2, которое между тем позволяет СУЭКу зарабатывать на этой сделке $8-12/т от текущего уровня спотовых цен при поставке российского угля в Турцию.

До конца года, при условии сохранения заметных дисконтов на российский уголь, структура турецкого импорта угля принципиально не изменится, а поставщики из России сохранят лидерство, солидарны в своем прогнозе международные угольные трейдеры.

Справочно:

Стоимость угля на условиях FOB российские черноморские порты в настоящее время оценивается в $79,5-80,5/т, фрахт из Тамани в Турцию судами Panamax - $9-10/т, Capesize - $4-7/т.

Больше эксклюзивных новостей и аналитических материалов о российском и международном рынках угля можно будет найти в новостном дайджесте Neft Research, на который можно будет подписаться с октября 2023 г.

Более детальную информацию о российском рынках энергетического и металлургического угля также можно получать, оформив подписку на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

{kind=link}

Добыча угля в России в первом полугодии выросла

Добыча угля в июне 2023 г. в России составила 34,2 млн т, что меньше, чем месяцем ранее на 8,1%, но на 0,3% выше аналогичного показателя 2022 г. Всего в 1 полугодии 2023 г. было добыто 217 млн т (+1,4% г./г.).

В июне 2023 г. наблюдается сезонное для данного периода снижение производства. При этом с начала 2023 г. добыча твердого топлива снижается в Кузбассе (-0,8 млн т; -0,7% г./г.) и Хакасия (-0,9 млн т; -6,6% г./г.) и ряде других регионов. Рост же демонстрируют регионы, ориентированные на внутренний рынок: Красноярский (+2,5 млн т; +11,9% г./г.) и Забайкальский (+2,8 млн т; +27,1% г./г.) края и другие регионы, производящие бурый уголь. Связано это с продолжающимся ростом потребления угля в энергетическом секторе России.

Эксперты «На-Гора» полагают, что в 2023 г. добыча угля в нашей стране вырастет на 1,4% г./г. Связано это будет с увеличением отгрузок на отечественные ТЭС, а также - ростом спроса на энергетический уголь в Китае на фоне некоторой нестабильности их угледобывающей отрасли.

@nagora_coalanalytics

Добыча угля в июне 2023 г. в России составила 34,2 млн т, что меньше, чем месяцем ранее на 8,1%, но на 0,3% выше аналогичного показателя 2022 г. Всего в 1 полугодии 2023 г. было добыто 217 млн т (+1,4% г./г.).

В июне 2023 г. наблюдается сезонное для данного периода снижение производства. При этом с начала 2023 г. добыча твердого топлива снижается в Кузбассе (-0,8 млн т; -0,7% г./г.) и Хакасия (-0,9 млн т; -6,6% г./г.) и ряде других регионов. Рост же демонстрируют регионы, ориентированные на внутренний рынок: Красноярский (+2,5 млн т; +11,9% г./г.) и Забайкальский (+2,8 млн т; +27,1% г./г.) края и другие регионы, производящие бурый уголь. Связано это с продолжающимся ростом потребления угля в энергетическом секторе России.

Эксперты «На-Гора» полагают, что в 2023 г. добыча угля в нашей стране вырастет на 1,4% г./г. Связано это будет с увеличением отгрузок на отечественные ТЭС, а также - ростом спроса на энергетический уголь в Китае на фоне некоторой нестабильности их угледобывающей отрасли.

@nagora_coalanalytics

{kind=link}

Угольная промышленность планомерно переходит на «цифровые рельсы».

Ответственно подойти к внедрению современных решений промышленным предприятиям помогает «Рексофт» – один из лидеров цифровой трансформации предприятий.

Подписывайтесь на канал «Рексофт» и будьте в курсе передовых решений для промышленных предприятий.

Реклама, ООО «Группа Рексофт»

Ответственно подойти к внедрению современных решений промышленным предприятиям помогает «Рексофт» – один из лидеров цифровой трансформации предприятий.

Подписывайтесь на канал «Рексофт» и будьте в курсе передовых решений для промышленных предприятий.

Реклама, ООО «Группа Рексофт»

Отгрузки угля в России выросли в I полугодии 2023 г.

Завершение отопительного сезона привело к ожидаемому снижению спроса на уголь у российских потребителей. Так, поставки угля на внутренний рынок в июне 2023 г. составили 13,1 млн т, что меньше, чем в мае на 3%. Впрочем, показатель вырос по сравнению с июнем 2022 г. на +9,4% г./г. Всего в период с января по июнь 2023 г. отгрузка угля на внутренний рынок превысила прошлогодний показатель на 4,2%, достигнув отметки в 91,5 млн т.

Ключевым потребителем угля на внутреннем рынке остается электроэнергетика. Поставка угля на ТЭС в январе-июне 2023 г. выросли на 11,5% г./г., до 48 млн т. Коксохимический комплекс также нарастил закупки: рост поставок предприятиям сектора составил 16,6% г./г., увеличившись до 20,2 млн т. При этом потребление твердого топлива предприятиями ЖКХ ожидаем снизилось на 6,5% г./г., до 11,3 млн т.

Эксперты «На-Гора» прогнозируют, что поставки угля внутренний рынок в 2023 г. увеличатся на 4% г./г., до 188 млн т. Основными драйверами станут стабильный рост потребления твердого топлива в энергетическом секторе, а также оживление работы металлургического комплекса.

@nagora_coalanalytics

Завершение отопительного сезона привело к ожидаемому снижению спроса на уголь у российских потребителей. Так, поставки угля на внутренний рынок в июне 2023 г. составили 13,1 млн т, что меньше, чем в мае на 3%. Впрочем, показатель вырос по сравнению с июнем 2022 г. на +9,4% г./г. Всего в период с января по июнь 2023 г. отгрузка угля на внутренний рынок превысила прошлогодний показатель на 4,2%, достигнув отметки в 91,5 млн т.

Ключевым потребителем угля на внутреннем рынке остается электроэнергетика. Поставка угля на ТЭС в январе-июне 2023 г. выросли на 11,5% г./г., до 48 млн т. Коксохимический комплекс также нарастил закупки: рост поставок предприятиям сектора составил 16,6% г./г., увеличившись до 20,2 млн т. При этом потребление твердого топлива предприятиями ЖКХ ожидаем снизилось на 6,5% г./г., до 11,3 млн т.

Эксперты «На-Гора» прогнозируют, что поставки угля внутренний рынок в 2023 г. увеличатся на 4% г./г., до 188 млн т. Основными драйверами станут стабильный рост потребления твердого топлива в энергетическом секторе, а также оживление работы металлургического комплекса.

@nagora_coalanalytics

{kind=link}

Поставки угля российским энергетикам в I полугодии 2023 г. выросли

Поставки российского угля на ТЭС в июне 2023 г. составили 6,9 млн т, что меньше, чем в мае 2023 г. на 6,8%, но на 14,1% больше показателя в июне 2022 г. Всего в январе-июне 2023 г. отгрузки предприятиям сектора достигли 48 млн т (+11,5% г./г.).

Крупнейшими потребителями угля в энергетическом секторе России традиционно являются сибирские и дальневосточные ТЭС. Сибирская генерирующая компания (СГК) в январе-июне 2023 г. закупила 13 млн т (+9% г./г.). ПАО «Русгидро» (ДГК) за тот же период приобрела 8,4 млн т (+0,1% г./г.). Также 6,8 млн т закупили ТЭС Иркутской области (ПАО Иркутскэнерго), что на 22% больше аналогичного показателя за тот же период годом ранее.

Эксперты «На-Гора» отмечают, что продолжающееся увеличение выработки электроэнергии на угольных ТЭС в 2023 г. приведет к итоговому росту отгрузки угля энергосектору на 12% г./г., до 98 млн т.

@nagora_coalanalytics

Поставки российского угля на ТЭС в июне 2023 г. составили 6,9 млн т, что меньше, чем в мае 2023 г. на 6,8%, но на 14,1% больше показателя в июне 2022 г. Всего в январе-июне 2023 г. отгрузки предприятиям сектора достигли 48 млн т (+11,5% г./г.).

Крупнейшими потребителями угля в энергетическом секторе России традиционно являются сибирские и дальневосточные ТЭС. Сибирская генерирующая компания (СГК) в январе-июне 2023 г. закупила 13 млн т (+9% г./г.). ПАО «Русгидро» (ДГК) за тот же период приобрела 8,4 млн т (+0,1% г./г.). Также 6,8 млн т закупили ТЭС Иркутской области (ПАО Иркутскэнерго), что на 22% больше аналогичного показателя за тот же период годом ранее.

Эксперты «На-Гора» отмечают, что продолжающееся увеличение выработки электроэнергии на угольных ТЭС в 2023 г. приведет к итоговому росту отгрузки угля энергосектору на 12% г./г., до 98 млн т.

@nagora_coalanalytics

{kind=link}

Российские коксохимические заводы закупили больше угля в I полугодии 2023 г.

Поставки российского угля на коксохимические заводы (КХЗ) в июне 2023 г. составили 3,2 млн т (-11,1% мес./мес., +24,6% г./г.). Всего в январе-июне 2023 г. отгрузки твердого топлива российским КХЗ составили 20,2 млн т (+15% г./г.).

Крупнейшими потребителями коксующегося угля стали Алтай-Кокс (3,2 млн т; +4% г./г.), ПАО «Северсталь» (3,1 млн т; +10,7% г./г.) и Магнитогорский меткомбинат (2,6 млн т; +2,6% г./г.). На большей части КХЗ производится обработка преимущественно кузбасского коксующегося угля.

Рост потребления угля в российской металлургии связан как с некоторым оживлением мирового спроса на металлопрокат, в том числе в строительном секторе Китая, так и со спросом на доменный кокс со стороны китайских металлургов, вызванный нестабильностью внутренних цен на такое топливо в последние месяцы. По оценкам экспертов «На-Гора» поставка угля на КХЗ в России в 2023 г. вырастет на 17% г./г., до 43 млн т.

@nagora_coalanalytics

Поставки российского угля на коксохимические заводы (КХЗ) в июне 2023 г. составили 3,2 млн т (-11,1% мес./мес., +24,6% г./г.). Всего в январе-июне 2023 г. отгрузки твердого топлива российским КХЗ составили 20,2 млн т (+15% г./г.).

Крупнейшими потребителями коксующегося угля стали Алтай-Кокс (3,2 млн т; +4% г./г.), ПАО «Северсталь» (3,1 млн т; +10,7% г./г.) и Магнитогорский меткомбинат (2,6 млн т; +2,6% г./г.). На большей части КХЗ производится обработка преимущественно кузбасского коксующегося угля.

Рост потребления угля в российской металлургии связан как с некоторым оживлением мирового спроса на металлопрокат, в том числе в строительном секторе Китая, так и со спросом на доменный кокс со стороны китайских металлургов, вызванный нестабильностью внутренних цен на такое топливо в последние месяцы. По оценкам экспертов «На-Гора» поставка угля на КХЗ в России в 2023 г. вырастет на 17% г./г., до 43 млн т.

@nagora_coalanalytics

{kind=link}

Экспорт угля из России вырос в I полугодии 2023 г., вопреки санкциям

Адаптировавшись к многочисленным торговым, транзакционным и логистическим ограничениям, российские экспортеры угля смогли нарастить зарубежные поставки по итогам января-июня 2023 г.

Так, экспорт в июне 2023 г. составил 17,9 млн т, что ниже показателя мая 2023 г. на 2,7% мес./мес., но на 1,9% больше, чем в июне 2022 г. Всего за январь-июнь 2023 г. российские угольные компании поставили на внешний рынок 102,7 млн т угля (+3,4% г./г.).

Ключевым потребителем российского угля продолжает оставаться Китай: в январе-июне 2023 г. «Поднебесная» импортировала 29,1 млн т, что превышает показатель за аналогичный период 2022 г. в 1,8 раза г./г. Индия в январе-июне 2023 г. ввезла 14,5 млн т твердого топлива из России, что больше, чем за аналогичный период 2022 г. 2,8 раза г./г.

Эксперты «На-Гора» обращают внимание на Турцию и ОАЭ, которые находятся в четверке крупнейших импортеров российского угля. Данные страны, как считают некоторые участники рынка, являются ре-экспортерами, перепродающими российское топливо на санкционные рынки.

Аналитики «На-Гора» ожидают увеличения экспорта российского угля по итогам 2023 г. на 3% г./г., до 209 млн т.

@nagora_coalanalytics

Адаптировавшись к многочисленным торговым, транзакционным и логистическим ограничениям, российские экспортеры угля смогли нарастить зарубежные поставки по итогам января-июня 2023 г.

Так, экспорт в июне 2023 г. составил 17,9 млн т, что ниже показателя мая 2023 г. на 2,7% мес./мес., но на 1,9% больше, чем в июне 2022 г. Всего за январь-июнь 2023 г. российские угольные компании поставили на внешний рынок 102,7 млн т угля (+3,4% г./г.).

Ключевым потребителем российского угля продолжает оставаться Китай: в январе-июне 2023 г. «Поднебесная» импортировала 29,1 млн т, что превышает показатель за аналогичный период 2022 г. в 1,8 раза г./г. Индия в январе-июне 2023 г. ввезла 14,5 млн т твердого топлива из России, что больше, чем за аналогичный период 2022 г. 2,8 раза г./г.

Эксперты «На-Гора» обращают внимание на Турцию и ОАЭ, которые находятся в четверке крупнейших импортеров российского угля. Данные страны, как считают некоторые участники рынка, являются ре-экспортерами, перепродающими российское топливо на санкционные рынки.

Аналитики «На-Гора» ожидают увеличения экспорта российского угля по итогам 2023 г. на 3% г./г., до 209 млн т.

@nagora_coalanalytics

{kind=link}

Россия заметно сократила импорт казахского угля в I полугодии 2023 г.

Россия импортировала в июне 2023 г. 1,4 млн т угля, что сопоставимо с уровнем мая 2023 г., но на 18,3% ниже показателя за июнь 2022 г. Всего за январь-июнь 2023 г. импорт угля Россией составил 9 млн т (-17,1% г./г.).

Ключевым поставщиком угля для России традиционно является Казахстан, поставляющий на российские ТЭС бурый уголь с экибастузских месторождений. Падение поставок связано в первую очередь с обострением конкуренции казахстанского и российского угля на отечественном рынке. Кроме того, это связано с переориентацией части энергетического угля из Казахстана, поставлявшегося на российские ТЭС, на европейский рынок. Отмечается, что импорт угля в последние 10 месяцев держится на относительно стабильном уровне в 1,4 млн т/мес.

Эксперты «На-Гора» ожидают снижения закупок казахстанского угля российскими ТЭС в ближайшие месяцы.

@nagora_coalanalytics

Россия импортировала в июне 2023 г. 1,4 млн т угля, что сопоставимо с уровнем мая 2023 г., но на 18,3% ниже показателя за июнь 2022 г. Всего за январь-июнь 2023 г. импорт угля Россией составил 9 млн т (-17,1% г./г.).

Ключевым поставщиком угля для России традиционно является Казахстан, поставляющий на российские ТЭС бурый уголь с экибастузских месторождений. Падение поставок связано в первую очередь с обострением конкуренции казахстанского и российского угля на отечественном рынке. Кроме того, это связано с переориентацией части энергетического угля из Казахстана, поставлявшегося на российские ТЭС, на европейский рынок. Отмечается, что импорт угля в последние 10 месяцев держится на относительно стабильном уровне в 1,4 млн т/мес.

Эксперты «На-Гора» ожидают снижения закупок казахстанского угля российскими ТЭС в ближайшие месяцы.

@nagora_coalanalytics

{kind=link}

ТРЕЙДЕР ИЗ СИБИРИ

Итоги августа 2023 г.:

Август оправдал ожидания трейдеров: спрос и реализация на уголь держались на уровне июля, тем более что цена на топливо в России практически не выросла.

Продавцы в Кузбассе продолжали предоставлять скидку на марку ДО 5000-5200 ккал/кг в размере от 100 до 200 руб./т (без НДС). Но появилась другая проблема: на рынке наблюдался дефицит сортового угля - ДПК. И вторая половина августа, вкупе с отсутствием порожних вагонов, оказалась сорванной по планируемым объемам поставок. Трудности с железнодорожной транспортировкой угля, похоже, приобрели системный характер, и решения их не видно. Сроки доставки вагонов по некоторым направлениям превышали нормативные. Появились брошенные поезда, что характерно для зимнего сезона, а не летнего!

Прогноз на сентябрь 2023 г.:

Некоторые производители на старте сбора заявок предупредили трейдеров об отказе в отгрузке ДПК в сентябре, а также повышении цен на уголь.

Поэтому прогноз по сбыту на внутренний рынок для ЖКХ в сентябре пессимистичный. Конкуренция среди трейдеров за ресурс будет высокой, а отсутствие должного количества порожних вагонов только усилит ее. Подготовка к отопительному сезону уже началась, а обязательный нормативный запас к отопительному сезону никто не отменял. Как следствие, рост цены на длиннопламенный уголь в сентябре составит в среднем 150-250 руб./т (без НДС) и, возможно, этот тренд сохранится осенью!

@nagora_coalanalytics

Итоги августа 2023 г.:

Август оправдал ожидания трейдеров: спрос и реализация на уголь держались на уровне июля, тем более что цена на топливо в России практически не выросла.

Продавцы в Кузбассе продолжали предоставлять скидку на марку ДО 5000-5200 ккал/кг в размере от 100 до 200 руб./т (без НДС). Но появилась другая проблема: на рынке наблюдался дефицит сортового угля - ДПК. И вторая половина августа, вкупе с отсутствием порожних вагонов, оказалась сорванной по планируемым объемам поставок. Трудности с железнодорожной транспортировкой угля, похоже, приобрели системный характер, и решения их не видно. Сроки доставки вагонов по некоторым направлениям превышали нормативные. Появились брошенные поезда, что характерно для зимнего сезона, а не летнего!

Прогноз на сентябрь 2023 г.:

Некоторые производители на старте сбора заявок предупредили трейдеров об отказе в отгрузке ДПК в сентябре, а также повышении цен на уголь.

Поэтому прогноз по сбыту на внутренний рынок для ЖКХ в сентябре пессимистичный. Конкуренция среди трейдеров за ресурс будет высокой, а отсутствие должного количества порожних вагонов только усилит ее. Подготовка к отопительному сезону уже началась, а обязательный нормативный запас к отопительному сезону никто не отменял. Как следствие, рост цены на длиннопламенный уголь в сентябре составит в среднем 150-250 руб./т (без НДС) и, возможно, этот тренд сохранится осенью!

@nagora_coalanalytics

{kind=link}

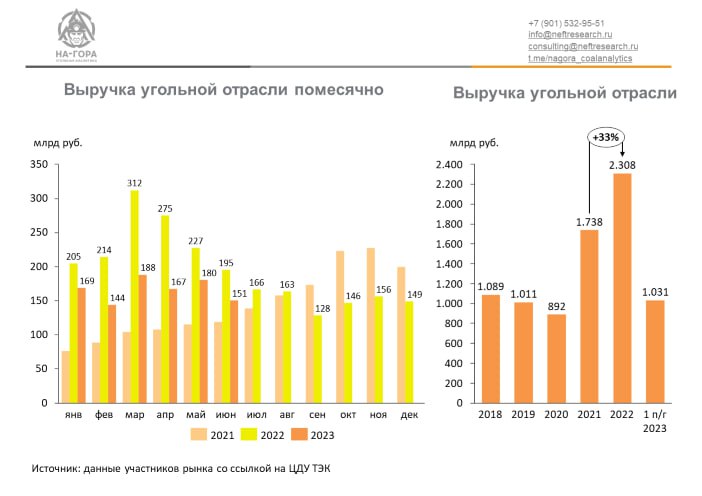

Низкие цены на уголь в мире подкосили выручку российских угольных компаний

Снижение мировых цен на уголь в текущем году, вызвавшее сокращение доходности экспорта, привело к резкому падению выручки российских угольных компаний по итогам I полугодия 2023 г.

Выручка угольной отрасли в июне 2023 г. составила 150,6 млрд руб., что на 14% меньше, чем в мае 2023 г. и на 22,6% - показателя за июнь 2022 г. Всего за первые 6 месяцев 2023 г. выручка отечественных угольных компаний составила 1 030,3 млрд руб., рухнув почти на треть (-27,5% г./г.) к аналогичному периоду 2022 г.

Для сравнения: средняя стоимость энергетического угля на условиях CIF ARA 6 000 NAR в первом полугодии составила примерно $133/т по сравнению с $281/т за тот де период годом ранее.

Наибольшее падение выручки пришлось на Кузбасс (-31% г./г., до 623,9 млрд руб.) и Хакасию (-33,4% г./г., до 54 млрд руб.), что объясняется падением цен на экспортных рынках. Существенно увеличил выручку Сахалин (+11,1% г./г., до 38,1 млрд руб.).

Эксперты «На-Гора» указывают на то, что по итогам 2023 г. будет наблюдаться падение финансовых показателей угольной отрасли на фоне снижения темпов потребления угля в мире.

@nagora_coalanalytics

Снижение мировых цен на уголь в текущем году, вызвавшее сокращение доходности экспорта, привело к резкому падению выручки российских угольных компаний по итогам I полугодия 2023 г.

Выручка угольной отрасли в июне 2023 г. составила 150,6 млрд руб., что на 14% меньше, чем в мае 2023 г. и на 22,6% - показателя за июнь 2022 г. Всего за первые 6 месяцев 2023 г. выручка отечественных угольных компаний составила 1 030,3 млрд руб., рухнув почти на треть (-27,5% г./г.) к аналогичному периоду 2022 г.

Для сравнения: средняя стоимость энергетического угля на условиях CIF ARA 6 000 NAR в первом полугодии составила примерно $133/т по сравнению с $281/т за тот де период годом ранее.

Наибольшее падение выручки пришлось на Кузбасс (-31% г./г., до 623,9 млрд руб.) и Хакасию (-33,4% г./г., до 54 млрд руб.), что объясняется падением цен на экспортных рынках. Существенно увеличил выручку Сахалин (+11,1% г./г., до 38,1 млрд руб.).

Эксперты «На-Гора» указывают на то, что по итогам 2023 г. будет наблюдаться падение финансовых показателей угольной отрасли на фоне снижения темпов потребления угля в мире.

@nagora_coalanalytics

{kind=link}

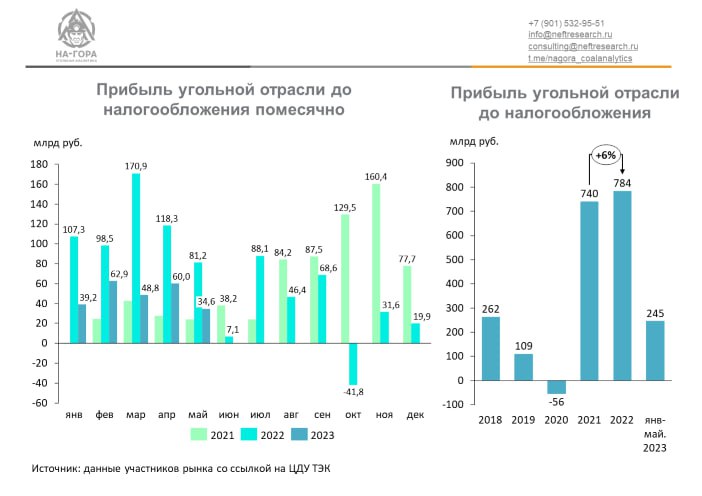

Российские угольщики растеряли прибыль

Прибыль (убыток) угольной отрасли до налогообложения (EBT) в мае 2023 г. составил 34,6 млрд руб., что меньше, чем в апреле 2022 г. на 43% и на 58% - относительно мая 2022 г. Всего за январь-мая 2023 г. прибыль до налогообложения угольной промышленности составила 245,4 млрд руб. (-57% г./г.).

Основным центром прибыль в отрасли является Кузбасс: на него за рассматриваемый период пришлось 139,4 млрд руб., или 57% от всей ЕВТ угольной отрасли. Якутия сгенерировала 37,5 млрд руб., или 15%, прибыли до налогообложения отрасли в январе-мае 2023 г.

Дополнительное давление на экономику угольной отрасли оказал повышенный на 380 руб./т НДПИ на каменный уголь, введенный Минфином в 1 кв. 2023 г. Ведомство может повторно применить эту практику и в 4 кв. 2023 г.

@nagora_coalanalytics

Прибыль (убыток) угольной отрасли до налогообложения (EBT) в мае 2023 г. составил 34,6 млрд руб., что меньше, чем в апреле 2022 г. на 43% и на 58% - относительно мая 2022 г. Всего за январь-мая 2023 г. прибыль до налогообложения угольной промышленности составила 245,4 млрд руб. (-57% г./г.).

Основным центром прибыль в отрасли является Кузбасс: на него за рассматриваемый период пришлось 139,4 млрд руб., или 57% от всей ЕВТ угольной отрасли. Якутия сгенерировала 37,5 млрд руб., или 15%, прибыли до налогообложения отрасли в январе-мае 2023 г.

Дополнительное давление на экономику угольной отрасли оказал повышенный на 380 руб./т НДПИ на каменный уголь, введенный Минфином в 1 кв. 2023 г. Ведомство может повторно применить эту практику и в 4 кв. 2023 г.

@nagora_coalanalytics

{kind=link}

Уголь в Атлантическом регионе подорожал в августе

Цены на уголь в атлантическом бассейне в августе 2023 г. выросли до $108-113/т. Это объясняется удорожанием газа на спотовых рынках и дестабилизацией поставок твердого топлива из ЮАР, вызванного наводнением в порту Ричардс-Бэй.

Участники рынка ожидают некоторого восстановление цен на уголь на европейском рынке к началу отопительного сезона в 4 кв. 2023 г. Прогнозируется, что котировки API2 восстановятся до $123-126/т. Котировки API4 вырастут до $121-123/т.

Между тем в настоящее время рост стоимости угля в Европе сдерживается высокими запасами топлива в портах терминалах ARA и ростом экспорта угля из США.

@nagora_coalanalytics

Цены на уголь в атлантическом бассейне в августе 2023 г. выросли до $108-113/т. Это объясняется удорожанием газа на спотовых рынках и дестабилизацией поставок твердого топлива из ЮАР, вызванного наводнением в порту Ричардс-Бэй.

Участники рынка ожидают некоторого восстановление цен на уголь на европейском рынке к началу отопительного сезона в 4 кв. 2023 г. Прогнозируется, что котировки API2 восстановятся до $123-126/т. Котировки API4 вырастут до $121-123/т.

Между тем в настоящее время рост стоимости угля в Европе сдерживается высокими запасами топлива в портах терминалах ARA и ростом экспорта угля из США.

@nagora_coalanalytics

{kind=link}

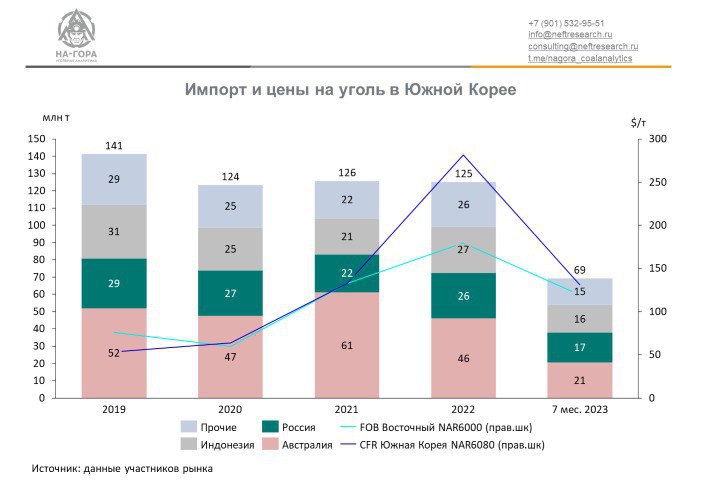

Правительство Южной Кореи грозит сократить закупки российского угля

Южная Корея может ограничить импорт энергетического угля из России на уровне прошлого года: по данным Platts, такие рекомендации были даны местным госкомпаниям.

К рекомендации уже прислушались Kepco и Posco, которые на тендерах по закупке угля с поставкой в октябре 2023–2024 гг. не рассматривали заявки поставщиков твердого топлива из России.

Между тем, по данным таможни Южной Кореи, закупки российского угля местными энергокомпаниями за 7 месяцев 2023 г. выросли на 21% г./г., до 17,38 млн т. При этом за последние три месяца – в мае-июле - импорт топлива из России подскочил на 39% г./г., до 8,29 млн т.

Более того, Россия стала крупнейшим поставщиком твердого топлива в Южную Корею в июле, отгрузив в эту страну 3 млн т (+40,7% г./г.) и заняв 28% рынка. Австралия стала вторым поставщиком угля для южнокорейских потребителей: поставки в июле составили 2,8 млн т (-45,6% г./г.).

Тенденция роста поставок российского угля в Южную Корею наблюдается еще с 2022 г., когда Россия начала продавать уголь с существенным дисконтом к мировым бенчмаркам.

Эксперты «На-Гора» отмечают, что рост спроса на российский уголь в Южной Корее напрямую связан с дефицитом СПГ на мировом рынке. В 2022 г. причиной нехватки предложения стал резкий скачок спроса на него в Европе после отказа от российских энергоносителей. В 2023 г. причины нестабильности надо искать в Австралии, которая закрепила на законодательном уровне приоритет по обеспечению СПГ внутреннего рынка. В а последние недели в этой стране прокатилась волна забастовок на СПГ-проектах Chevron и Woodside Energy.

Давление на российский уголь приведет к увеличению спроса на австралийское, южноафриканское и высококачественное индонезийское твердое топливо, которое сейчас в дефиците, что будет способствовать росту мировых цен на уголь, отмечают эксперты Neft Research.

Ранее руководитель направления консалтинга Neft Research Александр Котов дал комментарий газете «Коммерсант»: «По предварительной информации от участников рынка, пока ограничения носят рекомендательный характер. Если же Южная Корея выберет сценарий Японии, предусматривающий полный запрет на закупку российского угля, то дисконтирование станет бессмысленным. Пока же российский уголь и без дополнительных дисконтов является предпочтительным топливом для закупки на тендерах для южнокорейских компаний, чем более дорогой австралийский уголь».

@nagora_coalanalytics

Южная Корея может ограничить импорт энергетического угля из России на уровне прошлого года: по данным Platts, такие рекомендации были даны местным госкомпаниям.

К рекомендации уже прислушались Kepco и Posco, которые на тендерах по закупке угля с поставкой в октябре 2023–2024 гг. не рассматривали заявки поставщиков твердого топлива из России.

Между тем, по данным таможни Южной Кореи, закупки российского угля местными энергокомпаниями за 7 месяцев 2023 г. выросли на 21% г./г., до 17,38 млн т. При этом за последние три месяца – в мае-июле - импорт топлива из России подскочил на 39% г./г., до 8,29 млн т.

Более того, Россия стала крупнейшим поставщиком твердого топлива в Южную Корею в июле, отгрузив в эту страну 3 млн т (+40,7% г./г.) и заняв 28% рынка. Австралия стала вторым поставщиком угля для южнокорейских потребителей: поставки в июле составили 2,8 млн т (-45,6% г./г.).

Тенденция роста поставок российского угля в Южную Корею наблюдается еще с 2022 г., когда Россия начала продавать уголь с существенным дисконтом к мировым бенчмаркам.

Эксперты «На-Гора» отмечают, что рост спроса на российский уголь в Южной Корее напрямую связан с дефицитом СПГ на мировом рынке. В 2022 г. причиной нехватки предложения стал резкий скачок спроса на него в Европе после отказа от российских энергоносителей. В 2023 г. причины нестабильности надо искать в Австралии, которая закрепила на законодательном уровне приоритет по обеспечению СПГ внутреннего рынка. В а последние недели в этой стране прокатилась волна забастовок на СПГ-проектах Chevron и Woodside Energy.

Давление на российский уголь приведет к увеличению спроса на австралийское, южноафриканское и высококачественное индонезийское твердое топливо, которое сейчас в дефиците, что будет способствовать росту мировых цен на уголь, отмечают эксперты Neft Research.

Ранее руководитель направления консалтинга Neft Research Александр Котов дал комментарий газете «Коммерсант»: «По предварительной информации от участников рынка, пока ограничения носят рекомендательный характер. Если же Южная Корея выберет сценарий Японии, предусматривающий полный запрет на закупку российского угля, то дисконтирование станет бессмысленным. Пока же российский уголь и без дополнительных дисконтов является предпочтительным топливом для закупки на тендерах для южнокорейских компаний, чем более дорогой австралийский уголь».

@nagora_coalanalytics

{kind=link}