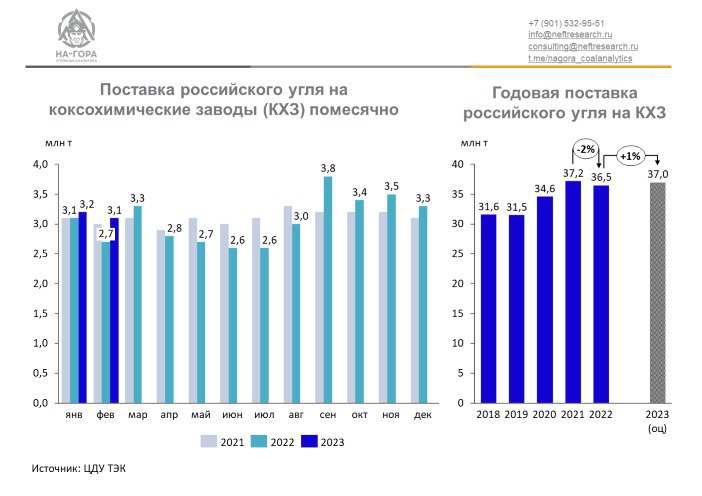

Отгрузки угля для КХЗ выросли в январе-феврале

Поставки российского угля на коксохимические заводы (КХЗ) в феврале 2023 г. составили 3,2 млн т, что на 3% меньше, чем месяцем ранее, но на 15% больше показателя февраля 2022 г. Всего в январе-феврале 2023 г. отгрузки в адрес КХЗ составили 6,3 млн т (+7% г./г.).

Крупнейшими потребителями коксующегося угля являются Алтай-Кокс (1 млн т; -10% г./г.), ПАО «Северсталь» (1,1 млн т; +6% г./г.) и Магнитогорский меткомбинат (0,7 млн т; -15% г./г.). На большей части КХЗ производится обработка преимущественно кузбасского коксующегося угля.

Рост потребления угля в российской металлургии связан с оживлением мирового спроса на металлопрокат. По оценкам экспертов «На-Гора», поставка угля на КХЗ в 2023 г. незначительно вырастет. Связано это в первую очередь со стагнацией сталелитейного производства.

Более детальную информацию о мировых и российских котировках энергетического и металлургического угля можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

Поставки российского угля на коксохимические заводы (КХЗ) в феврале 2023 г. составили 3,2 млн т, что на 3% меньше, чем месяцем ранее, но на 15% больше показателя февраля 2022 г. Всего в январе-феврале 2023 г. отгрузки в адрес КХЗ составили 6,3 млн т (+7% г./г.).

Крупнейшими потребителями коксующегося угля являются Алтай-Кокс (1 млн т; -10% г./г.), ПАО «Северсталь» (1,1 млн т; +6% г./г.) и Магнитогорский меткомбинат (0,7 млн т; -15% г./г.). На большей части КХЗ производится обработка преимущественно кузбасского коксующегося угля.

Рост потребления угля в российской металлургии связан с оживлением мирового спроса на металлопрокат. По оценкам экспертов «На-Гора», поставка угля на КХЗ в 2023 г. незначительно вырастет. Связано это в первую очередь со стагнацией сталелитейного производства.

Более детальную информацию о мировых и российских котировках энергетического и металлургического угля можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

{kind=link}

Россия сократила импорт угля из Казахстана

Россия импортировала в феврале 2023 г. 1,5 млн т, что на 6% меньше, чем в январе 2023 г. и на 17% меньше, чем в феврале 2022 г.

Ключевым поставщиком угля для России остается Казахстан, отгружающий на российские ТЭС уголь с экибастузских месторождений. Падение поставок связано в первую очередь с сезонными колебаниями закупок, а также ограничениями на перевозку казахстанского угля со стороны РЖД.

Эксперты «На-Гора» полагают, что закупки казахстанского угля российскими ТЭС в начале летнего сезона могут вырасти, однако стабильность таких поставок может быть осложнена противодействием со стороны РЖД. Монополия традиционно всячески противодействует транспортировке угля как «низкомаржинального» груза.

Более детальную информацию о железнодорожных перевозках энергетического и металлургического угля в России можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

Россия импортировала в феврале 2023 г. 1,5 млн т, что на 6% меньше, чем в январе 2023 г. и на 17% меньше, чем в феврале 2022 г.

Ключевым поставщиком угля для России остается Казахстан, отгружающий на российские ТЭС уголь с экибастузских месторождений. Падение поставок связано в первую очередь с сезонными колебаниями закупок, а также ограничениями на перевозку казахстанского угля со стороны РЖД.

Эксперты «На-Гора» полагают, что закупки казахстанского угля российскими ТЭС в начале летнего сезона могут вырасти, однако стабильность таких поставок может быть осложнена противодействием со стороны РЖД. Монополия традиционно всячески противодействует транспортировке угля как «низкомаржинального» груза.

Более детальную информацию о железнодорожных перевозках энергетического и металлургического угля в России можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

{kind=link}

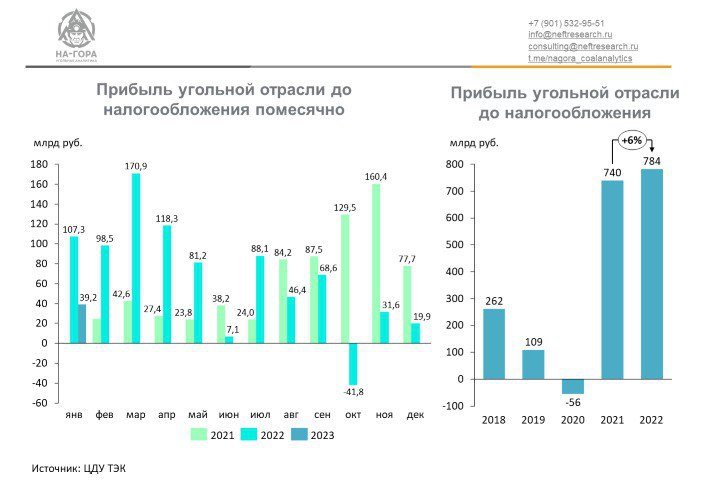

Прибыль угольной отрасли за год удвоилась

Прибыль угольной отрасли до налогообложения (EBT) в январе 2023 г. составила 39,2 млрд руб. Это больше ЕВТ отрасли в декабре 2022 г. в 2 раза, но почти в 3 раза меньше относительно января 2022 г.

Наиболее прибыльным угольным регионом ожидаемо стал Кузбасс: на него пришлось 23,1 млрд руб., или 59% от всей ЕВТ угольной отрасли. Следом идет Якутия, которая заработала 8,4 млрд руб., или 21,5% от прибыли до налогообложения отрасли. При этом годом ранее EBT якутских УК за тот же период была выше – 9,7 млрд руб.

Эксперты «На-Гора» указывают на наметившуюся с марта 2022 г. тенденцию на снижение прибыльности продаж российского угля. Сказывается эффект действия дисконтов на российский уголь в АТР. Также на показателях финансовой эффективности отрасли отражается снижение объемов отгрузки на экспорт. Дополнительное давление на экономику угольной отрасли оказывает повышенный на 380 руб./т НДПИ на каменный уголь, который Минфин грозится снова задействовать в 4 кв. 2023 г.

Более детальную информацию о железнодорожных перевозках энергетического и металлургического угля в России можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

Прибыль угольной отрасли до налогообложения (EBT) в январе 2023 г. составила 39,2 млрд руб. Это больше ЕВТ отрасли в декабре 2022 г. в 2 раза, но почти в 3 раза меньше относительно января 2022 г.

Наиболее прибыльным угольным регионом ожидаемо стал Кузбасс: на него пришлось 23,1 млрд руб., или 59% от всей ЕВТ угольной отрасли. Следом идет Якутия, которая заработала 8,4 млрд руб., или 21,5% от прибыли до налогообложения отрасли. При этом годом ранее EBT якутских УК за тот же период была выше – 9,7 млрд руб.

Эксперты «На-Гора» указывают на наметившуюся с марта 2022 г. тенденцию на снижение прибыльности продаж российского угля. Сказывается эффект действия дисконтов на российский уголь в АТР. Также на показателях финансовой эффективности отрасли отражается снижение объемов отгрузки на экспорт. Дополнительное давление на экономику угольной отрасли оказывает повышенный на 380 руб./т НДПИ на каменный уголь, который Минфин грозится снова задействовать в 4 кв. 2023 г.

Более детальную информацию о железнодорожных перевозках энергетического и металлургического угля в России можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

{kind=link}

Выручка угольной отрасли снижается

Выручка российской угольной отрасли в феврале 2023 г. составила 144 млрд руб., что на 14,7% меньше показателя января 2023 г. и на 32,7% меньше, чем в феврале 2022 г. Всего за первые два месяца 2023 г. выручка угольных компаний в России составила 326 млрд руб. (-23,4% г./г.).

Наибольшее падение выручки пришлось на Кузбасс (-33,2% г./г., до 196 млрд руб.) и Хакасию (-47,9% г./г., до 14 млрд руб.), что объясняется как снижением объемов отгрузки из регионов и удешевлением угля на экспортных рынках. Существенно увеличили выручку Якутия (+15% г./г., до 35 млрд руб.) и Сахалин (+67,2% г./г., до 2 млрд руб.).

Эксперты «На-Гора» предполагают, что по итогам 2023 г. будет наблюдаться падение финансовых показателей угольной отрасли. Российские угольщики стремительно теряют конкурентное преимущество на экспортных рынках в виде дисконтов, что приведет к снижению объемов закупок топлива дружественными потребителями из-за «политической токсичности» товаров из России. Это в свою очередь обусловит сокращение объемов отгрузки и добычи угля.

Более детальную информацию о ценах на энергетический и металлургический уголь в России можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

Выручка российской угольной отрасли в феврале 2023 г. составила 144 млрд руб., что на 14,7% меньше показателя января 2023 г. и на 32,7% меньше, чем в феврале 2022 г. Всего за первые два месяца 2023 г. выручка угольных компаний в России составила 326 млрд руб. (-23,4% г./г.).

Наибольшее падение выручки пришлось на Кузбасс (-33,2% г./г., до 196 млрд руб.) и Хакасию (-47,9% г./г., до 14 млрд руб.), что объясняется как снижением объемов отгрузки из регионов и удешевлением угля на экспортных рынках. Существенно увеличили выручку Якутия (+15% г./г., до 35 млрд руб.) и Сахалин (+67,2% г./г., до 2 млрд руб.).

Эксперты «На-Гора» предполагают, что по итогам 2023 г. будет наблюдаться падение финансовых показателей угольной отрасли. Российские угольщики стремительно теряют конкурентное преимущество на экспортных рынках в виде дисконтов, что приведет к снижению объемов закупок топлива дружественными потребителями из-за «политической токсичности» товаров из России. Это в свою очередь обусловит сокращение объемов отгрузки и добычи угля.

Более детальную информацию о ценах на энергетический и металлургический уголь в России можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

{kind=link}

ТРЕЙДЕР ИЗ СИБИРИ

Итоги апреля 2023 г.:

Апрель оказался похожим на март: все шло по плану, как и прогнозировалось ранее. Реализация угля на внутреннем рынке была на минимуме, поэтому заявок от "трейдеров" было мало, и до 15-го апреля все они были отработаны производителями. Во второй половине апреля объем отгрузок угля по заявкам трейдеров снизился еще больше, т.к. в западной части России отопительный сезон официально был объявлен завершенным.

Но распродажи топлива со стороны отдельных производителей продолжились, причем размер предоставляемых ими скидок достигал 200-250 руб./т (с НДС), в т.ч. на калорийный уголь (5700-5900 ккал/кг). Ничего не предлагали только те производители, которые смогли найти сбыт на зарубежных рынках. Спрос по реализации не поддержала даже большая энергетика.

Прогноз на май 2023 г.:

Прогноз по сбыту на внутренний рынок в мае продолжает быть пессимистичным. Май - традиционный месяц с минимальным расходом угля у потребителя. Теплая погода и высокие запасы угля на складах не будут стимулировать внутренний спрос. При этом производители пока не спешат снижать цены на уголь. Некоторые из них, напротив, искусственно увеличили стоимость угля на СРТ-станция назначения, чтобы вообще исключить продажи угля на внутреннем рынке. Похоже, производители решили переждать этот период, не снижая цены. Это решение не простимулирует сбыт на внутреннем рынке. Небольшой оптимизм вселяет начало конкурсов в мае.

Более детальную информацию о российском рынке энергетического угля можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

Итоги апреля 2023 г.:

Апрель оказался похожим на март: все шло по плану, как и прогнозировалось ранее. Реализация угля на внутреннем рынке была на минимуме, поэтому заявок от "трейдеров" было мало, и до 15-го апреля все они были отработаны производителями. Во второй половине апреля объем отгрузок угля по заявкам трейдеров снизился еще больше, т.к. в западной части России отопительный сезон официально был объявлен завершенным.

Но распродажи топлива со стороны отдельных производителей продолжились, причем размер предоставляемых ими скидок достигал 200-250 руб./т (с НДС), в т.ч. на калорийный уголь (5700-5900 ккал/кг). Ничего не предлагали только те производители, которые смогли найти сбыт на зарубежных рынках. Спрос по реализации не поддержала даже большая энергетика.

Прогноз на май 2023 г.:

Прогноз по сбыту на внутренний рынок в мае продолжает быть пессимистичным. Май - традиционный месяц с минимальным расходом угля у потребителя. Теплая погода и высокие запасы угля на складах не будут стимулировать внутренний спрос. При этом производители пока не спешат снижать цены на уголь. Некоторые из них, напротив, искусственно увеличили стоимость угля на СРТ-станция назначения, чтобы вообще исключить продажи угля на внутреннем рынке. Похоже, производители решили переждать этот период, не снижая цены. Это решение не простимулирует сбыт на внутреннем рынке. Небольшой оптимизм вселяет начало конкурсов в мае.

Более детальную информацию о российском рынке энергетического угля можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

{kind=link}

Forwarded from MarketTwits

🇷🇺#уголь #россия #отчетность

Экспорт коксующегося угля в I квартале подскочил на 44%. Эксперты объяснили это оживлением металлургии в Китае и Индии

Экспорт энергетического угля за этот период сократился на 8% до 49,8 млн т.

Экспорт коксующегося угля в I квартале подскочил на 44%. Эксперты объяснили это оживлением металлургии в Китае и Индии

Экспорт энергетического угля за этот период сократился на 8% до 49,8 млн т.

Экспорт российского угля в феврале вырос по сравнению 2022 г.

Отгрузка российского угля на экспорт в феврале 2023 г. составила 16 млн т, что сопоставимо с уровнем января 2023 г., однако на 2% больше аналогичного показателя февраля 2022 г.

Ключевым потребителем российского угля продолжает оставаться Китай: в январе 2023 г. «Поднебесная» импортировала 7,2 млн т, что превышает показатель за аналогичный период 2022 г. в 2,5 раза г./г. Индия в январе-феврале 2023 г. ввезла 4,1 млн т российского угля, что превышает показатель января 2022 г. в 3,2 раза.

Эксперты «На-Гора» обращают внимание на Турцию и ОАЭ, которые находятся в четверке крупнейших импортеров российского угля. Эти страны могут быть ре-экспортерами, потенциально перепродающими российское топливо на санкционные рынки.

Более детальную информацию об экспорте российского энергетического и металлургического угля можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

Отгрузка российского угля на экспорт в феврале 2023 г. составила 16 млн т, что сопоставимо с уровнем января 2023 г., однако на 2% больше аналогичного показателя февраля 2022 г.

Ключевым потребителем российского угля продолжает оставаться Китай: в январе 2023 г. «Поднебесная» импортировала 7,2 млн т, что превышает показатель за аналогичный период 2022 г. в 2,5 раза г./г. Индия в январе-феврале 2023 г. ввезла 4,1 млн т российского угля, что превышает показатель января 2022 г. в 3,2 раза.

Эксперты «На-Гора» обращают внимание на Турцию и ОАЭ, которые находятся в четверке крупнейших импортеров российского угля. Эти страны могут быть ре-экспортерами, потенциально перепродающими российское топливо на санкционные рынки.

Более детальную информацию об экспорте российского энергетического и металлургического угля можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

{kind=link}

Forwarded from RUS Недра

Уважаемые коллеги!

Приглашаем Вас и ваших редакторов на пресс-вечер, который мы организуем специально для вас. Данное мероприятие посвящено знакомству с новым именем компании-организатора и проведению крупнейшей отраслевой синергии года с 23 по 26 мая в МВЦ «Крокус Экспо», включая День горнодобывающей отрасли — CTT Mining.

Главная синергия года – это:

✅ Более 100 000 кв.м экспозиционной площади

✅Более 1000 участников из 8 стран мира

✅Более 1000 единиц представленной техники

✅Широкий ассортимент автозапчастей, компонентов, аксессуаров, расходных материалов и оборудования для сервиса строительной техники, коммерческого транспорта и легковых автомобилей.

В непринужденной обстановке мы поделимся, как идет подготовка к самому яркому выставочному событию года: наши партнеры первыми увидят грандиозный масштаб предстоящего мероприятия, получат полезную информацию и оценят наши конференционные зоны. А еще мы подготовили для вас много вкусных закусок, приятного вина и интересных сюрпризов!

Разделите с нами этот вечер 11 мая в 16.00. Место проведения г. Москва Варшавское шоссе д. 33, стр. 3 (Loft Chalet).

Детали мероприятия будут доступны аккредитованным участникам. Пожалуйста, пройдите аккредитацию, чтобы мы могли информировать вас о пресс-вечере.

Ждем встречи🔥🔥🔥

Приглашаем Вас и ваших редакторов на пресс-вечер, который мы организуем специально для вас. Данное мероприятие посвящено знакомству с новым именем компании-организатора и проведению крупнейшей отраслевой синергии года с 23 по 26 мая в МВЦ «Крокус Экспо», включая День горнодобывающей отрасли — CTT Mining.

Главная синергия года – это:

✅ Более 100 000 кв.м экспозиционной площади

✅Более 1000 участников из 8 стран мира

✅Более 1000 единиц представленной техники

✅Широкий ассортимент автозапчастей, компонентов, аксессуаров, расходных материалов и оборудования для сервиса строительной техники, коммерческого транспорта и легковых автомобилей.

В непринужденной обстановке мы поделимся, как идет подготовка к самому яркому выставочному событию года: наши партнеры первыми увидят грандиозный масштаб предстоящего мероприятия, получат полезную информацию и оценят наши конференционные зоны. А еще мы подготовили для вас много вкусных закусок, приятного вина и интересных сюрпризов!

Разделите с нами этот вечер 11 мая в 16.00. Место проведения г. Москва Варшавское шоссе д. 33, стр. 3 (Loft Chalet).

Детали мероприятия будут доступны аккредитованным участникам. Пожалуйста, пройдите аккредитацию, чтобы мы могли информировать вас о пресс-вечере.

Ждем встречи🔥🔥🔥

Google Docs

Аккредитация на пресс-вечер

11 мая в 16:00 состоится пресс-вечер, посвящённый знакомству с новым именем компании-организатора и проведению крупнейшей отраслевой синергии года с 23 по 26 мая в «Крокус Экспо» - главного мероприятия на рынке строительной техники СТТ Экспо, коммерческого…

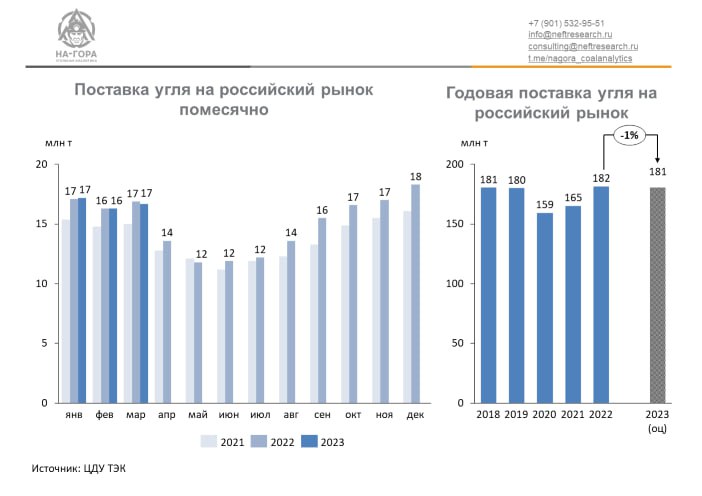

Поставки угля на внутренний рынок год к году остались стабильными

Поставка угля на внутренний рынок в феврале 2023 г. составила 16,3 млн т. Показатель ниже январского уровня на 5,2%, но сопоставим с объемом отгрузок угля на российский рынок в феврале 2022 г. Всего за первые 2 месяца 2023 г. отгрузка угля на внутренний рынок 33,4 млн т (+0,2% г./г.).

Ключевым потребителем угля на внутреннем рынке остается электроэнергетика. Поставка угля на ТЭС в январе-феврале 2023 г. выросли на 8,4% г./г., до 17,2 млн т. Коксохимический комплекс также наращивает потребление: рост поставок угля составил 7,3% г./г., до 6,3 млн т. Потребление угля на предприятиях ЖКХ снизилось на 6,6% г./г., до 5,5 млн т.

Эксперты «На-Гора» полагают, что поставки угля на внутренний рынок в 2023 г. снизятся на фоне стабилизации выработки электроэнергии на Сибирских ГЭС.

Более детальную информацию об отгрузках российского энергетического и металлургического угля можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

Поставка угля на внутренний рынок в феврале 2023 г. составила 16,3 млн т. Показатель ниже январского уровня на 5,2%, но сопоставим с объемом отгрузок угля на российский рынок в феврале 2022 г. Всего за первые 2 месяца 2023 г. отгрузка угля на внутренний рынок 33,4 млн т (+0,2% г./г.).

Ключевым потребителем угля на внутреннем рынке остается электроэнергетика. Поставка угля на ТЭС в январе-феврале 2023 г. выросли на 8,4% г./г., до 17,2 млн т. Коксохимический комплекс также наращивает потребление: рост поставок угля составил 7,3% г./г., до 6,3 млн т. Потребление угля на предприятиях ЖКХ снизилось на 6,6% г./г., до 5,5 млн т.

Эксперты «На-Гора» полагают, что поставки угля на внутренний рынок в 2023 г. снизятся на фоне стабилизации выработки электроэнергии на Сибирских ГЭС.

Более детальную информацию об отгрузках российского энергетического и металлургического угля можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

{kind=link}

Добыча угля в России снижается

Добыча угля в феврале 2023 г. в России составила 35 млн т, что сопоставимо с показателем января 2023 г., но на 4,7% ниже, чем годом ранее.

Сезонное снижение производства демонстрируют все крупнейшие регионы-производители. Однако наибольшее падение отмечено в Кузбассе (-2,7 млн т; -7,2% г./г.) и Хакасии (-1,2 млн т; -22,6% г./г.). Обусловлено это сезонными колебаниями добычи, однако для Хакасии дополнительным фактором стало снижение перевозок угля в восточном направлении, что отмечают компании региона.

Эксперты «На-Гора» прогнозируют снижение добычи угля в России в 2023 г. на фоне ожидаемого уменьшения поставок на экспорт, поскольку европейские потребители отказались от российского угля, но не все выпадающие объемы были перенаправлены в Азию. Помимо этого, энергетический сектор России также может сократить потребление угля в связи со стабилизацией выработки электроэнергии на ГЭС.

Более детальную информацию о российском рынках энергетического и металлургического угля можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

Добыча угля в феврале 2023 г. в России составила 35 млн т, что сопоставимо с показателем января 2023 г., но на 4,7% ниже, чем годом ранее.

Сезонное снижение производства демонстрируют все крупнейшие регионы-производители. Однако наибольшее падение отмечено в Кузбассе (-2,7 млн т; -7,2% г./г.) и Хакасии (-1,2 млн т; -22,6% г./г.). Обусловлено это сезонными колебаниями добычи, однако для Хакасии дополнительным фактором стало снижение перевозок угля в восточном направлении, что отмечают компании региона.

Эксперты «На-Гора» прогнозируют снижение добычи угля в России в 2023 г. на фоне ожидаемого уменьшения поставок на экспорт, поскольку европейские потребители отказались от российского угля, но не все выпадающие объемы были перенаправлены в Азию. Помимо этого, энергетический сектор России также может сократить потребление угля в связи со стабилизацией выработки электроэнергии на ГЭС.

Более детальную информацию о российском рынках энергетического и металлургического угля можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

{kind=link}

Российские угольщики теряют прибыль

Прибыль (убыток) угольной отрасли до налогообложения (EBT) в феврале 2023 г. составила 63 млрд руб. Это больше ЕВТ отрасли в январе 2023 г. в 1,5 раза, но почти на 46% меньше относительно февраль 2022 г.

Лидером по прибыли до налогообложения является Кузбасс: в феврале 2023 г. на него пришлось 53 млрд руб., или 61% от всей ЕВТ угольной отрасли. Следом идет Якутия, которая заработала 17 млрд руб., или 17% от прибыли до налогообложения отрасли. Годом ранее EBT якутских УК за тот же период была выше – 25 млрд руб.

Эксперты «На-Гора» указывают на то, что с марта 2022 г. укрепилась тенденция на снижение прибыльности российского угля. Это говорит о том, что дисконты на российский уголь в АТР оказывают существенное негативное влияние на экспортную выручку. Дополнительное давление на экономику угольной отрасли оказывает повышенный на 380 руб./т НДПИ на каменный уголь, который Минфин грозится снова применить в 4 кв. 2023 г.

Более детальную информацию о российском рынках энергетического и металлургического угля можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

Прибыль (убыток) угольной отрасли до налогообложения (EBT) в феврале 2023 г. составила 63 млрд руб. Это больше ЕВТ отрасли в январе 2023 г. в 1,5 раза, но почти на 46% меньше относительно февраль 2022 г.

Лидером по прибыли до налогообложения является Кузбасс: в феврале 2023 г. на него пришлось 53 млрд руб., или 61% от всей ЕВТ угольной отрасли. Следом идет Якутия, которая заработала 17 млрд руб., или 17% от прибыли до налогообложения отрасли. Годом ранее EBT якутских УК за тот же период была выше – 25 млрд руб.

Эксперты «На-Гора» указывают на то, что с марта 2022 г. укрепилась тенденция на снижение прибыльности российского угля. Это говорит о том, что дисконты на российский уголь в АТР оказывают существенное негативное влияние на экспортную выручку. Дополнительное давление на экономику угольной отрасли оказывает повышенный на 380 руб./т НДПИ на каменный уголь, который Минфин грозится снова применить в 4 кв. 2023 г.

Более детальную информацию о российском рынках энергетического и металлургического угля можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

{kind=link}

Обвалится ли экспорт угля из России?

«Коммерсант» со ссылкой на Аналитический центр ТЭК Минэнерго РФ обрисовал мрачные перспективы российской угольной отрасли, указав, что экспорт угля из России на горизонте 2040 г. рухнет едва ли не в 10 раз относительно показателей 2022 г. Называются цифры в диапазоне 22-172 млн т в 2040 г.

Основным драйвером столь катастрофического обрушения поставок на внешний рынок аналитики считают отказ Китая и Индии от импорта угля. Это, в первую очередь, будет достигнуто за счет развития ВИЭ-генерации в энергетическом секторе стран.

Эксперты «На-Гора» не разделяют пессимизм коллег. Существует ряд ограничений для наращивания производства угля в Китая и Индии.

Китай может выйти на самообеспечение углем уже сейчас, однако местные производители находятся на Севере страны, а потребители – на Юге. При этом железнодорожная сеть в «Поднебесной» развита слабо и имеет участок (примерно от Циньхуандао до Пекина), который является единственной связующей жд магистралью между Севером и Югом. Стоимость каботажной транспортировки сопоставима с затратами на покупку импортного угля, из-за чего Китаю выгоднее закупать твердое топливо на внешнем рынке. Этот фактор будет превалировать в будущем.

Что же касается Индии, то страна является одним из крупнейших мировых потребителей металлургического угля, причем практически полностью зависящих от импорта. И это факт, который не изменить. Между тем российский уголь значительно дешевле австралийского или американского.

Второй момент –развитие ВИЭ. Для того, чтобы возобновляемая генерация могла обеспечить стабильность поставок электроэнергии, необходимы мощные хранилища для ее резервирования. Эксперты «На-Гора» не уверены в том, что такие «аккумуляторы» будут созданы на горизонте 15-18 лет.

Далее «Коммерсант» акцентирует внимание на положении России на мировом рынке угля. Со ссылкой на материалы Аналитического центра ТЭКа указывается, что Россия должна стать «страной, которая поставит последнюю тонну угля» на рынок. И отмечается, что для этого необходимо снижение себестоимости производства, мораторий на рост логистических затрат и налоговой нагрузки на УК.

Эксперты «На-Гора» абсолютно поддерживают подобные инициативы и всецело рассчитывают на лоббистский ресурс Минэнерго, который сможет защитить уголь от Минфина с его «постоянными единоразовыми» отчислениями и увеличениями НДПИ (то +380 руб./т на каменный уголь, то изменение методики расчета НДПИ на коксующийся уголь) и от РЖД, которые то повышают тарифы на транспортировку, отменяя коэффициенты для угля и внепланово индексируя тариф, то зажимают экспорт угля по Восточному полигону.

По предварительным оценкам Neft Research, экспорт российского угля к 2040 г. в зависимости от сценария будет варьироваться в диапазоне 201-229 млн т (но точно никак не 22-172 млн т!), а импорт угля ключевыми потребителями – 235-247 млн т в Китае и 361-390 млн т в Индии.

Более детальную информацию о российском рынках энергетического и металлургического угля можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

«Коммерсант» со ссылкой на Аналитический центр ТЭК Минэнерго РФ обрисовал мрачные перспективы российской угольной отрасли, указав, что экспорт угля из России на горизонте 2040 г. рухнет едва ли не в 10 раз относительно показателей 2022 г. Называются цифры в диапазоне 22-172 млн т в 2040 г.

Основным драйвером столь катастрофического обрушения поставок на внешний рынок аналитики считают отказ Китая и Индии от импорта угля. Это, в первую очередь, будет достигнуто за счет развития ВИЭ-генерации в энергетическом секторе стран.

Эксперты «На-Гора» не разделяют пессимизм коллег. Существует ряд ограничений для наращивания производства угля в Китая и Индии.

Китай может выйти на самообеспечение углем уже сейчас, однако местные производители находятся на Севере страны, а потребители – на Юге. При этом железнодорожная сеть в «Поднебесной» развита слабо и имеет участок (примерно от Циньхуандао до Пекина), который является единственной связующей жд магистралью между Севером и Югом. Стоимость каботажной транспортировки сопоставима с затратами на покупку импортного угля, из-за чего Китаю выгоднее закупать твердое топливо на внешнем рынке. Этот фактор будет превалировать в будущем.

Что же касается Индии, то страна является одним из крупнейших мировых потребителей металлургического угля, причем практически полностью зависящих от импорта. И это факт, который не изменить. Между тем российский уголь значительно дешевле австралийского или американского.

Второй момент –развитие ВИЭ. Для того, чтобы возобновляемая генерация могла обеспечить стабильность поставок электроэнергии, необходимы мощные хранилища для ее резервирования. Эксперты «На-Гора» не уверены в том, что такие «аккумуляторы» будут созданы на горизонте 15-18 лет.

Далее «Коммерсант» акцентирует внимание на положении России на мировом рынке угля. Со ссылкой на материалы Аналитического центра ТЭКа указывается, что Россия должна стать «страной, которая поставит последнюю тонну угля» на рынок. И отмечается, что для этого необходимо снижение себестоимости производства, мораторий на рост логистических затрат и налоговой нагрузки на УК.

Эксперты «На-Гора» абсолютно поддерживают подобные инициативы и всецело рассчитывают на лоббистский ресурс Минэнерго, который сможет защитить уголь от Минфина с его «постоянными единоразовыми» отчислениями и увеличениями НДПИ (то +380 руб./т на каменный уголь, то изменение методики расчета НДПИ на коксующийся уголь) и от РЖД, которые то повышают тарифы на транспортировку, отменяя коэффициенты для угля и внепланово индексируя тариф, то зажимают экспорт угля по Восточному полигону.

По предварительным оценкам Neft Research, экспорт российского угля к 2040 г. в зависимости от сценария будет варьироваться в диапазоне 201-229 млн т (но точно никак не 22-172 млн т!), а импорт угля ключевыми потребителями – 235-247 млн т в Китае и 361-390 млн т в Индии.

Более детальную информацию о российском рынках энергетического и металлургического угля можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

{kind=link}

Forwarded from ЭнергоРегулятор

В ЮАР президентская комиссия по климату предлагает рассмотреть возможность отсрочки вывода из эксплуатации угольных электростанций для решения проблемы нехватки электроэнергии.

Страна взяла курс на внедрение возобновляемых источников энергии, однако для исключения энергокризиса старые угольные станции необходимо выводить из эксплуатации разумными темпами.

#вокругсвета

Страна взяла курс на внедрение возобновляемых источников энергии, однако для исключения энергокризиса старые угольные станции необходимо выводить из эксплуатации разумными темпами.

#вокругсвета

Поставки угля на внутренний рынок немного снизились в марте

Поставка угля на внутренний рынок в марте 2023 г. составила 16,7 млн т., что ниже февральского уровня на 4,4% мес./мес., но сопоставимо с показателем марта 2022 г. (-0,6% г./г.). Всего за первые 3 месяца 2023 г. на внутренний рынок было отгружено 50,2 млн т угля (-0,4% г./г.).

Ключевым потребителем угля на внутреннем рынке остается электроэнергетика. Поставка угля на ТЭС в январе-марте 2023 г. выросли на 7,9% г./г., до 25,8 млн т. Коксохимический комплекс также наращивает потребление: рост поставок угля составил 8,2% г./г., до 9,9 млн т. Потребление угля на предприятиях ЖКХ снизилось на 8,7% г./г., до 7,8 млн т.

Эксперты «На-Гора» указывают, что поставки угля внутренний рынок в 2023 г. сохранятся на уровне 2022 г. Причина - приоритетность обеспечения энергетического сектора в рамках достигнутых в начале года договоренностей между Правительством, ТЭС и угольными компаниями. В ближайшие 4-5 месяцев будет происходить сезонное снижение объемов поставок в рамках летнего сезона.

Более детальную информацию о российском рынках энергетического и металлургического угля можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

Поставка угля на внутренний рынок в марте 2023 г. составила 16,7 млн т., что ниже февральского уровня на 4,4% мес./мес., но сопоставимо с показателем марта 2022 г. (-0,6% г./г.). Всего за первые 3 месяца 2023 г. на внутренний рынок было отгружено 50,2 млн т угля (-0,4% г./г.).

Ключевым потребителем угля на внутреннем рынке остается электроэнергетика. Поставка угля на ТЭС в январе-марте 2023 г. выросли на 7,9% г./г., до 25,8 млн т. Коксохимический комплекс также наращивает потребление: рост поставок угля составил 8,2% г./г., до 9,9 млн т. Потребление угля на предприятиях ЖКХ снизилось на 8,7% г./г., до 7,8 млн т.

Эксперты «На-Гора» указывают, что поставки угля внутренний рынок в 2023 г. сохранятся на уровне 2022 г. Причина - приоритетность обеспечения энергетического сектора в рамках достигнутых в начале года договоренностей между Правительством, ТЭС и угольными компаниями. В ближайшие 4-5 месяцев будет происходить сезонное снижение объемов поставок в рамках летнего сезона.

Более детальную информацию о российском рынках энергетического и металлургического угля можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

{kind=link}

Как отраслевые ассоциации помогают сплотиться горнякам?

Приглашаем вас на панельную сессию «ИМПОРТОЗАМЕЩЕНИЕ

В УГОЛЬНОЙ ПРОМЫШЛЕННОСТИ», в рамках CTT mining.

24 мая 2023 г. Московская обл., г. Красногорск, МВЦ «Крокус Экспо»

С докладом "Роль отраслевых ассоциаций в консолидации горнодобывающей отрасли" выступит исполнительный директор Ассоциации Горнопромышленников Анатолий Никитин.

По оценкам экспертов, мировой спрос на уголь в ближайшее время может заметно сократиться. Прогнозы неутешительны, и перед нами стоит задача снизить себестоимость добычи, в том числе и благодаря использованию отечественного оборудования в горном секторе.

В стране работают крупные машиностроительные заводы, а также множество небольших предприятий, "заточенных" на производство отдельных деталей.

Однако проблема небольших компаний в том, что они не умеют о себе рассказать, поэтому сейчас Ассоциация Горнопромышленников работает над созданием маркетплейса на базе платформы «ГОРПРОМ».

Этот маркетплейс объединит производителей всех отечественных товаров, которые закупаются предприятиями горной отрасли.

Бесплатная регистрация на деловую программу по промокоду BPCTT9Y здесь.

Приглашаем вас на панельную сессию «ИМПОРТОЗАМЕЩЕНИЕ

В УГОЛЬНОЙ ПРОМЫШЛЕННОСТИ», в рамках CTT mining.

24 мая 2023 г. Московская обл., г. Красногорск, МВЦ «Крокус Экспо»

С докладом "Роль отраслевых ассоциаций в консолидации горнодобывающей отрасли" выступит исполнительный директор Ассоциации Горнопромышленников Анатолий Никитин.

По оценкам экспертов, мировой спрос на уголь в ближайшее время может заметно сократиться. Прогнозы неутешительны, и перед нами стоит задача снизить себестоимость добычи, в том числе и благодаря использованию отечественного оборудования в горном секторе.

В стране работают крупные машиностроительные заводы, а также множество небольших предприятий, "заточенных" на производство отдельных деталей.

Однако проблема небольших компаний в том, что они не умеют о себе рассказать, поэтому сейчас Ассоциация Горнопромышленников работает над созданием маркетплейса на базе платформы «ГОРПРОМ».

Этот маркетплейс объединит производителей всех отечественных товаров, которые закупаются предприятиями горной отрасли.

Бесплатная регистрация на деловую программу по промокоду BPCTT9Y здесь.

Telegram

Анатолий Никитин

Депутат Мособлдумы от фракции СРЗП

Исполнительный директор НП «Горнопромышленники России»

Президент Федерации шашек России

Рассказываю о жизни и работе в Подмосковье, новостях и решении проблем граждан, которые обращаются за депутатской помощью

Исполнительный директор НП «Горнопромышленники России»

Президент Федерации шашек России

Рассказываю о жизни и работе в Подмосковье, новостях и решении проблем граждан, которые обращаются за депутатской помощью

Цены на уголь устремились вниз

Цены на уголь в атлантическом бассейне в мае 2023 г. резко упали - до $117-127/т, что обусловлено удешевлением газа на спотовых рынках, из-за чего доля угля в энергобалансе потребителей сокращается.

Участники рынка ожидают стагнации цен на уголь на европейском рынке до конца 2023 г. По их оценкам, котировка API2 опустится за этот период на 9%, до $116/т. Основными драйверами снижения будут дешевый природный газ и стабильная выработка электроэнергии на ВЭС в Германии. Котировка API4 может снизиться на 4% мес./мес., до $112/т.

Более детальную информацию о российском рынках энергетического и металлургического угля можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

Цены на уголь в атлантическом бассейне в мае 2023 г. резко упали - до $117-127/т, что обусловлено удешевлением газа на спотовых рынках, из-за чего доля угля в энергобалансе потребителей сокращается.

Участники рынка ожидают стагнации цен на уголь на европейском рынке до конца 2023 г. По их оценкам, котировка API2 опустится за этот период на 9%, до $116/т. Основными драйверами снижения будут дешевый природный газ и стабильная выработка электроэнергии на ВЭС в Германии. Котировка API4 может снизиться на 4% мес./мес., до $112/т.

Более детальную информацию о российском рынках энергетического и металлургического угля можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

{kind=link}

Экспорт российского угля вырос в марте

Отгрузка российского угля на экспорт в марте 2023 г. составила 17,6 млн т, что больше, чем в феврале на 10% мес./мес. и на 4,8% превышает аналогичный показатель марта 2022 г. Всего за 1 квартал 2023 г. российские угольные компании поставили на внешний рынок 49,2 млн т (+4,8% г./г.).

Ключевым потребителем российского угля продолжает оставаться Китай: в январе-марте 2023 г. «Поднебесная» импортировала 11,3 млн т, что превышает показатель за аналогичный период 2022 г. в 2,3 раза г./г. Индия в январе-марте 2023 г. ввезла 7,2 млн т, что больше, чем в январе 2022 г. в 3,4 раза.

Эксперты «На-Гора» обращают внимание на Турцию и ОАЭ, которые находятся в четверке крупнейших импортеров российского угля. Данные страны являются ре-экспортерами, преподложительно, перепродающими российское топливо на санкционные рынки.

Более детальную информацию о российском рынках энергетического и металлургического угля можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

Отгрузка российского угля на экспорт в марте 2023 г. составила 17,6 млн т, что больше, чем в феврале на 10% мес./мес. и на 4,8% превышает аналогичный показатель марта 2022 г. Всего за 1 квартал 2023 г. российские угольные компании поставили на внешний рынок 49,2 млн т (+4,8% г./г.).

Ключевым потребителем российского угля продолжает оставаться Китай: в январе-марте 2023 г. «Поднебесная» импортировала 11,3 млн т, что превышает показатель за аналогичный период 2022 г. в 2,3 раза г./г. Индия в январе-марте 2023 г. ввезла 7,2 млн т, что больше, чем в январе 2022 г. в 3,4 раза.

Эксперты «На-Гора» обращают внимание на Турцию и ОАЭ, которые находятся в четверке крупнейших импортеров российского угля. Данные страны являются ре-экспортерами, преподложительно, перепродающими российское топливо на санкционные рынки.

Более детальную информацию о российском рынках энергетического и металлургического угля можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

{kind=link}

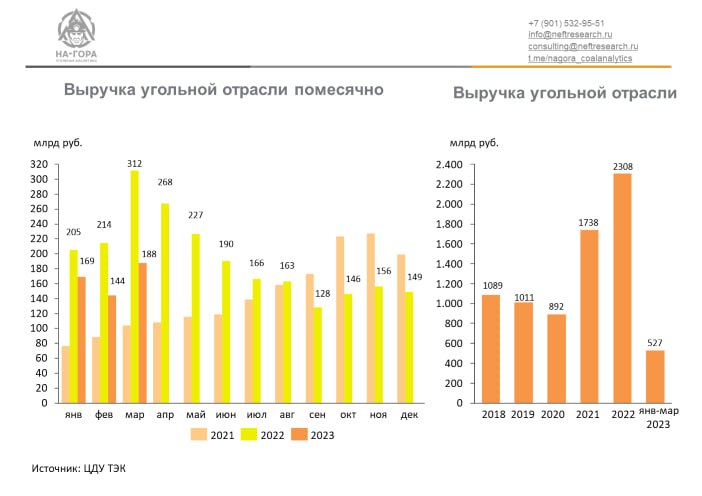

Выручка угольной отрасли России в марте выросла, в I квартале - сократилась

Выручка российской угольной отрасли в марте 2023 г. составила 188 млрд руб. Это на 31% больше, чем в феврале 2023 г. и на 40% превышает показатель марта 2022 г. Всего за первые 3 месяца 2023 г. выручка угольных компаний в России составила 527 млрд руб. (-29% г./г.).

Наибольшее падение выручки пришлось на Кузбасс (-36% г./г., до 327 млрд руб.) и Хакасию (-51% г./г., до 22 млрд руб.), что объясняется как уменьшением объемов отгрузки из регионов, так и снижением цен на экспортных рынках. Существенно увеличил выручку Сахалин (+35% г./г., до 2,6 млрд руб.).

Эксперты «На-Гора» предполагают, что по итогам 2023 г. будет зафиксировано падение финансовых показателей угольной отрасли. Цены на уголь на экспортных рынках стабилизировались, однако эта стабильность не играет на руку российским УК, поскольку цены вышли на «донное плато», и российские угольщики почти потеряли конкурентное преимущество в виде дисконтов. На текущий момент пока нет видимых провалов по экспорту угля, однако существует немало предпосылок для снижения объемов закупок топлива даже дружественными потребителями.

Более детальную информацию о российском рынках энергетического и металлургического угля можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

Выручка российской угольной отрасли в марте 2023 г. составила 188 млрд руб. Это на 31% больше, чем в феврале 2023 г. и на 40% превышает показатель марта 2022 г. Всего за первые 3 месяца 2023 г. выручка угольных компаний в России составила 527 млрд руб. (-29% г./г.).

Наибольшее падение выручки пришлось на Кузбасс (-36% г./г., до 327 млрд руб.) и Хакасию (-51% г./г., до 22 млрд руб.), что объясняется как уменьшением объемов отгрузки из регионов, так и снижением цен на экспортных рынках. Существенно увеличил выручку Сахалин (+35% г./г., до 2,6 млрд руб.).

Эксперты «На-Гора» предполагают, что по итогам 2023 г. будет зафиксировано падение финансовых показателей угольной отрасли. Цены на уголь на экспортных рынках стабилизировались, однако эта стабильность не играет на руку российским УК, поскольку цены вышли на «донное плато», и российские угольщики почти потеряли конкурентное преимущество в виде дисконтов. На текущий момент пока нет видимых провалов по экспорту угля, однако существует немало предпосылок для снижения объемов закупок топлива даже дружественными потребителями.

Более детальную информацию о российском рынках энергетического и металлургического угля можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

{kind=link}

Российские ТЭС получил больше угля

Поставки российского угля на ТЭС в марте 2023 г. составили 8,6 млн т. Это больше, чем в феврале 2023 г. на 2% и на 6% превышает показатель в марте 2022 г. Всего отгрузка угля на ТЭС в первом квартале 2023 г. выросла на 8% г./г., до 25,8 млн т, что объясняется приоритетностью обеспечения углем российских энергетических компаний.

Крупнейшими потребителями угля являются сибирские и дальневосточные ТЭС. Сибирская генерирующая компания (СГК) в январе-марте 2023 г. закупила 7,3 млн т (+8% г./г.). ПАО «Русгидро» (ДГК) - 4,3 млн т (-6% г./г.). Также 3,6 млн т приобрела ТЭС Иркутской области (ПАО Иркутскэнерго), что на 19% больше аналогичных показателей за тот же период годом ранее.

Эксперты «На-Гора» отмечают, что приоритетное обеспечение внутреннего рынка топливом в 2023 г. приведет к итоговому росту отгрузки угля энергосектору на 8% г./г., до 95 млн т.

Более детальную информацию о российском рынках энергетического и металлургического угля можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

Поставки российского угля на ТЭС в марте 2023 г. составили 8,6 млн т. Это больше, чем в феврале 2023 г. на 2% и на 6% превышает показатель в марте 2022 г. Всего отгрузка угля на ТЭС в первом квартале 2023 г. выросла на 8% г./г., до 25,8 млн т, что объясняется приоритетностью обеспечения углем российских энергетических компаний.

Крупнейшими потребителями угля являются сибирские и дальневосточные ТЭС. Сибирская генерирующая компания (СГК) в январе-марте 2023 г. закупила 7,3 млн т (+8% г./г.). ПАО «Русгидро» (ДГК) - 4,3 млн т (-6% г./г.). Также 3,6 млн т приобрела ТЭС Иркутской области (ПАО Иркутскэнерго), что на 19% больше аналогичных показателей за тот же период годом ранее.

Эксперты «На-Гора» отмечают, что приоритетное обеспечение внутреннего рынка топливом в 2023 г. приведет к итоговому росту отгрузки угля энергосектору на 8% г./г., до 95 млн т.

Более детальную информацию о российском рынках энергетического и металлургического угля можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

{kind=link}

Отгрузки угля на КХЗ в России выросли

Поставки российского угля на коксохимические заводы (КХЗ) в марте 2023 г. составили 2,2 млн т, что на 16% больше, чем в феврале 2023 г. и на 9% превышает показатель марта 2022 г. Всего в январе-марте 2023 г. такие отгрузки составили 9,9 млн т (+8% г./г.).

Крупнейшими потребителями коксующегося угля являются «Алтай-Кокс» (1,6 млн т; -7% г./г.), ПАО «Северсталь» (1,7 млн т; +7% г./г.) и Магнитогорский меткомбинат (1,2 млн т; -15% г./г.). На большей части КХЗ производится обработка преимущественно кузбасского коксующегося угля.

Рост потребления угля в российской металлургии связан с некоторым оживлением мирового спроса на металлопрокат. По оценкам экспертов «На-Гора», поставка угля на КХЗ в 2023 г. незначительно вырастет. Дополнительным повышательным фактором станет стагнация сталелитейного производства в Китае.

Более детальную информацию о российском рынках энергетического и металлургического угля можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

Поставки российского угля на коксохимические заводы (КХЗ) в марте 2023 г. составили 2,2 млн т, что на 16% больше, чем в феврале 2023 г. и на 9% превышает показатель марта 2022 г. Всего в январе-марте 2023 г. такие отгрузки составили 9,9 млн т (+8% г./г.).

Крупнейшими потребителями коксующегося угля являются «Алтай-Кокс» (1,6 млн т; -7% г./г.), ПАО «Северсталь» (1,7 млн т; +7% г./г.) и Магнитогорский меткомбинат (1,2 млн т; -15% г./г.). На большей части КХЗ производится обработка преимущественно кузбасского коксующегося угля.

Рост потребления угля в российской металлургии связан с некоторым оживлением мирового спроса на металлопрокат. По оценкам экспертов «На-Гора», поставка угля на КХЗ в 2023 г. незначительно вырастет. Дополнительным повышательным фактором станет стагнация сталелитейного производства в Китае.

Более детальную информацию о российском рынках энергетического и металлургического угля можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

{kind=link}