Цены на индонезийский уголь показали рост

Стоимость топлива выросла на 1-4% нед./нед., до $51-256/т. Увеличение объясняется дефицитом предложения из Индонезии на фоне растущего спроса со стороны потребителей Восточной и Юго-Восточной Азии.

По данным участников рынка, нехватка поставок угля из Индонезии обусловлен двумя факторами. Первый – продолжающийся запрет властей на экспорт угля в связи с необходимостью поставок угля на ТЭС. Вторая причина более прозаична – Индонезия столкнулась с дефицитом плавучих кранов в портах Калимантана, что приводит к увеличению сроков погрузо-разгрузочных работ.

Дефицит поставок угля из Индонезии открывает возможности для экспорта российского угля, в особенности в Китай. Также это может позволить несколько снизить дисконт в связи острой его нехваткой в преддверии отопительного сезона.

@nagora_coalanalytics

Стоимость топлива выросла на 1-4% нед./нед., до $51-256/т. Увеличение объясняется дефицитом предложения из Индонезии на фоне растущего спроса со стороны потребителей Восточной и Юго-Восточной Азии.

По данным участников рынка, нехватка поставок угля из Индонезии обусловлен двумя факторами. Первый – продолжающийся запрет властей на экспорт угля в связи с необходимостью поставок угля на ТЭС. Вторая причина более прозаична – Индонезия столкнулась с дефицитом плавучих кранов в портах Калимантана, что приводит к увеличению сроков погрузо-разгрузочных работ.

Дефицит поставок угля из Индонезии открывает возможности для экспорта российского угля, в особенности в Китай. Также это может позволить несколько снизить дисконт в связи острой его нехваткой в преддверии отопительного сезона.

@nagora_coalanalytics

{kind=link}

ТРЕЙДЕР ИЗ СИБИРИ

Итоги сентября 2022 г.:

Сентябрь прошел ровно. Отгрузки шли почти в соответствии с заявками от трейдеров. Объемы поставок угля на внутренний рынок по заявкам трейдеров между производителями распределились почти равномерно.

Договорная цена, скидки, индивидуальный подход у производителей преобладали, но не у всех. Конец месяца все же смазал общее впечатление от работы в сентябре - исчезли полувагоны, и некоторые производители не смогли выгрузить уголь по сентябрьским заявкам.

Прогноз на октябрь 2022 г.:

В октябре опять подняли ставки операторы и прочие владельцы полувагонов - в итоге цена на СРТ-станция назначения у некоторых производителей выросла на 100-250 руб. (без НДС) в зависимости от станции назначения.

Октябрь начался вяло. Погода и внутренние факторы неопределенности в политической обстановке отражаются на желание завоза угля потребителями на местах.

Прогноз: октябрь может быть самым провальным месяце по завозу угля российским потребителям в этом году.

@nagora_coalanalytics

Итоги сентября 2022 г.:

Сентябрь прошел ровно. Отгрузки шли почти в соответствии с заявками от трейдеров. Объемы поставок угля на внутренний рынок по заявкам трейдеров между производителями распределились почти равномерно.

Договорная цена, скидки, индивидуальный подход у производителей преобладали, но не у всех. Конец месяца все же смазал общее впечатление от работы в сентябре - исчезли полувагоны, и некоторые производители не смогли выгрузить уголь по сентябрьским заявкам.

Прогноз на октябрь 2022 г.:

В октябре опять подняли ставки операторы и прочие владельцы полувагонов - в итоге цена на СРТ-станция назначения у некоторых производителей выросла на 100-250 руб. (без НДС) в зависимости от станции назначения.

Октябрь начался вяло. Погода и внутренние факторы неопределенности в политической обстановке отражаются на желание завоза угля потребителями на местах.

Прогноз: октябрь может быть самым провальным месяце по завозу угля российским потребителям в этом году.

@nagora_coalanalytics

{kind=link}

Как выиграть 3,5% производительности за 2 часа наблюдений, поменяв организацию ремонтов оборудования?

Простой кейс производственного консультанта.

Смотрите. Традиционно цех останавливается в месяц на 24 часа: каждую среду на 8 часов и занимается ремонтом. Но по узкому месту находится 8 единиц оборудования из которых в работе всегда 7.

Поборовшись за найм дополнительных людей и запуск восьмой единицы оборудования, было принято решение разнести ремонты таким образом, чтобы первая единица оборудования останавливалась на ремонт в понедельник, вторая - во вторник, третья - в среду и т.д.

Таким образом, узкое место не прекращает свою работу никогда и, просто организовав работу по обслуживанию по-другому, мы выигрываем 1 сутки работы в месяц (или 3,5% производительности).

Этот и другие кейсы выложил на своем канале «Бережливое производство смыслов» Александр Шеин, управленческий и производственный консультант, практик-консультант топовых компаний (McKinsey, BCG, PiP), топ-менеджер компании «ЕвроХим»

▫️Как получить 40 млн. руб. в год за 2 часа работы

▫️Как повысить выработку в шахте, изучив мотивацию персонала

▫️Как увеличить доходность предприятия на 1.166 млрд. рублей в год и избавиться от переработок

Хотите быть в курсе, что происходит на рынке консалтинга сейчас? Хотите узнать внутрянку бизнеса промышленных консультантов? Хотите научиться отличать плохого консультанта от хорошего?

Тогда переходите по ссылке и нажимайте на закреп.

На канале Александр Шеин делится бесплатными инструментами для работы, советами по управлению персоналом, рассказывает о цифровизации и визуализации, а также о своем отношении к бережливому производству.

Подпишитесь на канал «Бережливое производство смыслов», задавайте вопросы и вступайте в дискуссию

https://t.iss.one/+Ic7GHbdSago0YzMy

Простой кейс производственного консультанта.

Смотрите. Традиционно цех останавливается в месяц на 24 часа: каждую среду на 8 часов и занимается ремонтом. Но по узкому месту находится 8 единиц оборудования из которых в работе всегда 7.

Поборовшись за найм дополнительных людей и запуск восьмой единицы оборудования, было принято решение разнести ремонты таким образом, чтобы первая единица оборудования останавливалась на ремонт в понедельник, вторая - во вторник, третья - в среду и т.д.

Таким образом, узкое место не прекращает свою работу никогда и, просто организовав работу по обслуживанию по-другому, мы выигрываем 1 сутки работы в месяц (или 3,5% производительности).

Этот и другие кейсы выложил на своем канале «Бережливое производство смыслов» Александр Шеин, управленческий и производственный консультант, практик-консультант топовых компаний (McKinsey, BCG, PiP), топ-менеджер компании «ЕвроХим»

▫️Как получить 40 млн. руб. в год за 2 часа работы

▫️Как повысить выработку в шахте, изучив мотивацию персонала

▫️Как увеличить доходность предприятия на 1.166 млрд. рублей в год и избавиться от переработок

Хотите быть в курсе, что происходит на рынке консалтинга сейчас? Хотите узнать внутрянку бизнеса промышленных консультантов? Хотите научиться отличать плохого консультанта от хорошего?

Тогда переходите по ссылке и нажимайте на закреп.

На канале Александр Шеин делится бесплатными инструментами для работы, советами по управлению персоналом, рассказывает о цифровизации и визуализации, а также о своем отношении к бережливому производству.

Подпишитесь на канал «Бережливое производство смыслов», задавайте вопросы и вступайте в дискуссию

https://t.iss.one/+Ic7GHbdSago0YzMy

Южная Корея сократила импорт угля в августе

Оценочный импорт угля в Южную Корею в августе снизился на 17% мес./мес., до 10 млн т. В годовом выражении внешние закупки выросли на 1% г./г., до 83 млн т.

Южная Корея продолжает покупать уголь нероссийского происхождения. Недавно Корейская Восточная генерирующая компания (KOEN) приобрела около 3 тыс. т индонезийского угля калорийностью NAR 3800 ккал/кг. Другой южнокорейский генератор – Posco - купил 110 тыс. т австралийского угля калорийностью NAR 5100 ккал/кг.

Южная Корея сейчас отказывается от российского угля планомерно и без лишней встряски, т.е. нет каких-то резких движений и радикальных заявлений. Это не провоцирует большой рост цен, и даже местами обеспечивает падение: августовские котировки CFR Южная Корея NAR 6080 снизились на 9% мес./мес. Потеря Россией корейского рынка является, конечно, серьезным ударом для отечественных угольщиков.

@nagora_coalanalytics

Оценочный импорт угля в Южную Корею в августе снизился на 17% мес./мес., до 10 млн т. В годовом выражении внешние закупки выросли на 1% г./г., до 83 млн т.

Южная Корея продолжает покупать уголь нероссийского происхождения. Недавно Корейская Восточная генерирующая компания (KOEN) приобрела около 3 тыс. т индонезийского угля калорийностью NAR 3800 ккал/кг. Другой южнокорейский генератор – Posco - купил 110 тыс. т австралийского угля калорийностью NAR 5100 ккал/кг.

Южная Корея сейчас отказывается от российского угля планомерно и без лишней встряски, т.е. нет каких-то резких движений и радикальных заявлений. Это не провоцирует большой рост цен, и даже местами обеспечивает падение: августовские котировки CFR Южная Корея NAR 6080 снизились на 9% мес./мес. Потеря Россией корейского рынка является, конечно, серьезным ударом для отечественных угольщиков.

@nagora_coalanalytics

{kind=link}

Цены на индонезийский высококачественный и среднекачественный уголь к концу сентября выросли

Котировки увеличились на 0,7-1,1% нед./нед., до $95-252/т. Низкокачественный уголь NAR 3800 и NAR 3400 на базисе FOB Калимантан подешевел на 1,5-2% нед./нед., до $53-72/т.

Подобная динамика продолжается с начала сентября, причиной чему служит конкуренция за индонезийский уголь со стороны внутреннего рынка и Европы.

Участники рынка указывают на постепенный выход китайской экономики из последней волны коронавируса, которая снизила активность китайских производителей.

Ожидается, что будет наращено потребление электроэнергии, что повлечет за собой рост ее выработки. В подобном контексте районы Южного Китая, традиционно обеспечиваемые за счет импортного угля, нарастят закупки.

На фоне ограничений на экспорт угля со стороны индонезийского правительства российским угольщикам необходимо рискнуть зайти на индонезийскую часть китайского рынка угля: так было бы «убито» сразу «два зайца»: и потенциальный дефицит в Китае перекрыт, и российский уголь с западного направления вывезен.

@nagora_coalanalytics

Котировки увеличились на 0,7-1,1% нед./нед., до $95-252/т. Низкокачественный уголь NAR 3800 и NAR 3400 на базисе FOB Калимантан подешевел на 1,5-2% нед./нед., до $53-72/т.

Подобная динамика продолжается с начала сентября, причиной чему служит конкуренция за индонезийский уголь со стороны внутреннего рынка и Европы.

Участники рынка указывают на постепенный выход китайской экономики из последней волны коронавируса, которая снизила активность китайских производителей.

Ожидается, что будет наращено потребление электроэнергии, что повлечет за собой рост ее выработки. В подобном контексте районы Южного Китая, традиционно обеспечиваемые за счет импортного угля, нарастят закупки.

На фоне ограничений на экспорт угля со стороны индонезийского правительства российским угольщикам необходимо рискнуть зайти на индонезийскую часть китайского рынка угля: так было бы «убито» сразу «два зайца»: и потенциальный дефицит в Китае перекрыт, и российский уголь с западного направления вывезен.

@nagora_coalanalytics

{kind=link}

Уголь в Европе подешевел

По итогам сентября котировки CIF ARA NAR 6000 скорректировались вниз на $83/т или на 11,4% мес./мес., до $305/т.

Российские котировки в западных и южных портах снизились не столь значительно: FOB Балтика NAR 6000 - на 9,1% мес./мес. до $100/т, FOB Тамань NAR 6000 – на 1,7% мес./мес. до $118/т.

Основной причиной таких больших колебаний цен на европейском рынке стало недавнее ослабление санкций в адрес российского угля со стороны Еврокомиссии.

ЕС разрешил импорт и транзит российского угля (да и в принципе энергоносителей из России), однако главным выгодоприобретателем становятся именно угольщики на фоне событий со взрывом сети газопроводов «Северный поток», что создает еще больший дефицит газа в Европе и поднимает цены на «голубое топливо» еще выше.

Эксперты «На-Гора» предполагали, что санкции на уголь должны были ослабнуть к Новому году. Ранее уже указывалось, что российский уголь является неким компромиссным вариантом для властей ЕС, потому что угольная отрасль России не монополизирована, в отличие от экспорта газа. Хотя в перспективе стоит ожидать возвращения эмбарго по мере охлаждения энергетического кризиса в Евросоюзе.

@nagora_coalanalytics

По итогам сентября котировки CIF ARA NAR 6000 скорректировались вниз на $83/т или на 11,4% мес./мес., до $305/т.

Российские котировки в западных и южных портах снизились не столь значительно: FOB Балтика NAR 6000 - на 9,1% мес./мес. до $100/т, FOB Тамань NAR 6000 – на 1,7% мес./мес. до $118/т.

Основной причиной таких больших колебаний цен на европейском рынке стало недавнее ослабление санкций в адрес российского угля со стороны Еврокомиссии.

ЕС разрешил импорт и транзит российского угля (да и в принципе энергоносителей из России), однако главным выгодоприобретателем становятся именно угольщики на фоне событий со взрывом сети газопроводов «Северный поток», что создает еще больший дефицит газа в Европе и поднимает цены на «голубое топливо» еще выше.

Эксперты «На-Гора» предполагали, что санкции на уголь должны были ослабнуть к Новому году. Ранее уже указывалось, что российский уголь является неким компромиссным вариантом для властей ЕС, потому что угольная отрасль России не монополизирована, в отличие от экспорта газа. Хотя в перспективе стоит ожидать возвращения эмбарго по мере охлаждения энергетического кризиса в Евросоюзе.

@nagora_coalanalytics

{kind=link}

Сентябрьские котировки на уголь в Европе корректируются

Цены CIF ARA NAR 6000 снизились на 10% мес./мес., до $328/т. Коррекция продолжается на протяжении последних трех месяцев. Причина - стабилизация угольного рынка ЕС.

В Азии цены, напротив, демонстрируют рост. Котировка CFR Южный Китай NAR 5500 выросла на 12% мес./мес., до $172/т. Одной из причин является дефицит индонезийского угля, за который конкурируют не только Индия и Европа, но и внутренние потребители. Последние очевидно будут в приоритете.

Взрыв «Северных потоков» может привести к росту цен на уголь в Европе в октябре в связи с обострением ситуации с поставками энергоресурсов. В Азии также продолжится рост цен в связи с началом отопительного сезона в Китае и восстановлением его экономики.

@nagora_coalanalytics

Цены CIF ARA NAR 6000 снизились на 10% мес./мес., до $328/т. Коррекция продолжается на протяжении последних трех месяцев. Причина - стабилизация угольного рынка ЕС.

В Азии цены, напротив, демонстрируют рост. Котировка CFR Южный Китай NAR 5500 выросла на 12% мес./мес., до $172/т. Одной из причин является дефицит индонезийского угля, за который конкурируют не только Индия и Европа, но и внутренние потребители. Последние очевидно будут в приоритете.

Взрыв «Северных потоков» может привести к росту цен на уголь в Европе в октябре в связи с обострением ситуации с поставками энергоресурсов. В Азии также продолжится рост цен в связи с началом отопительного сезона в Китае и восстановлением его экономики.

@nagora_coalanalytics

{kind=link}

Мировые цены на уголь корректируются уже третий месяц подряд

Котировки CIF ARA NAR 6000 снизились на 10% мес./мес., до $328/т. Южноафриканский уголь подешевел на 11% мес./мес., до $295/т.

Европейские цены, как уже писалось ранее, снижаются по причине стабилизации спроса в ЕС. Куда интереснее ситуация с углем из ЮАР.

Сообщается, что ключевым фактором уменьшения цен стало решение проблем с логистикой. Напомним, что ранее сообщалось, что перевозки угля в ЮАР осложнены опасностью движения по железным дорогам, вызванных изношенностью оборудования и дождями.

События с «Северными потоками» снова могут привести к росту цен на мировом рынке, поэтому если в ЮАР снова возникнут проблемы с перевозкой угля, российские угольщики будут иметь большие шансы на возвращение утраченных позиций в Европе.

@nagora_coalanalytics

Котировки CIF ARA NAR 6000 снизились на 10% мес./мес., до $328/т. Южноафриканский уголь подешевел на 11% мес./мес., до $295/т.

Европейские цены, как уже писалось ранее, снижаются по причине стабилизации спроса в ЕС. Куда интереснее ситуация с углем из ЮАР.

Сообщается, что ключевым фактором уменьшения цен стало решение проблем с логистикой. Напомним, что ранее сообщалось, что перевозки угля в ЮАР осложнены опасностью движения по железным дорогам, вызванных изношенностью оборудования и дождями.

События с «Северными потоками» снова могут привести к росту цен на мировом рынке, поэтому если в ЮАР снова возникнут проблемы с перевозкой угля, российские угольщики будут иметь большие шансы на возвращение утраченных позиций в Европе.

@nagora_coalanalytics

{kind=link}

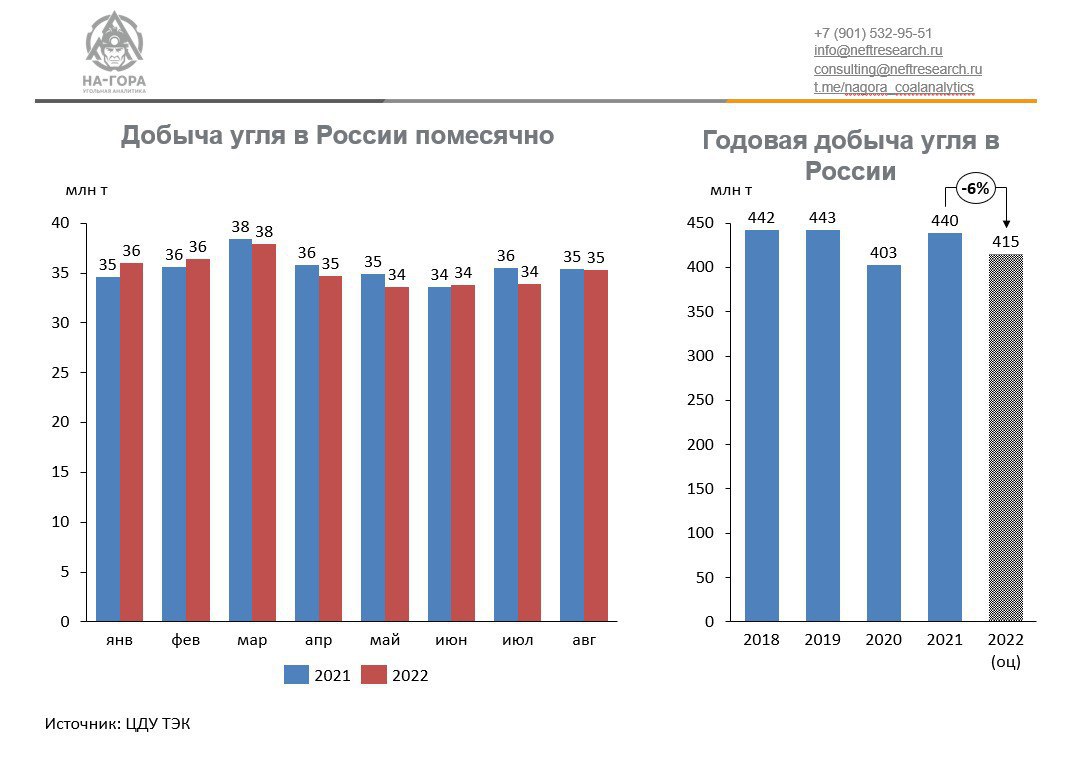

Добыча угля в России в августе выросла

Добыча угля в августе 2022 г. в России составила 35,3 млн т, что на 4% больше, чем в июле 2022 г. и на 0,3% меньше аналогичного показателя годом ранее. Всего за 8 мес. 2022 г. было добыто 281,7 млн т, что на 0,9% меньше добычи угля за аналогичный период 2021 г.

Наибольшее падение добычи зафиксировано в Кузбассе (141,6 млн т; -9% г./г.), Хакасии (18,7 млн т; - 10% г./г.) и Ростовской области (4,4 млн т; -19% г./г.). Все эти регионы являлись крупнейшими экспортерами угля в Европу, рынок которой после 10 августа закрылся. При этом падение было нивелировано ростом добычи в Новосибирской области (+16% г./г.), Красноярском крае (+22% г./г.) и Якутии (+36% г./г.).

Статистика добычи за 8 мес. 2022 г. пока не в полной мере отражает кризисные тенденции в отечественной угольной отрасли. Однако уже сейчас можно предположить, что по итогам 2022 г. будет все не так плохо, как ожидалось, и по предварительным оценкам добыча сократится всего на 6% г./г., до 415 млн т.

@nagora_coalanalytics

Добыча угля в августе 2022 г. в России составила 35,3 млн т, что на 4% больше, чем в июле 2022 г. и на 0,3% меньше аналогичного показателя годом ранее. Всего за 8 мес. 2022 г. было добыто 281,7 млн т, что на 0,9% меньше добычи угля за аналогичный период 2021 г.

Наибольшее падение добычи зафиксировано в Кузбассе (141,6 млн т; -9% г./г.), Хакасии (18,7 млн т; - 10% г./г.) и Ростовской области (4,4 млн т; -19% г./г.). Все эти регионы являлись крупнейшими экспортерами угля в Европу, рынок которой после 10 августа закрылся. При этом падение было нивелировано ростом добычи в Новосибирской области (+16% г./г.), Красноярском крае (+22% г./г.) и Якутии (+36% г./г.).

Статистика добычи за 8 мес. 2022 г. пока не в полной мере отражает кризисные тенденции в отечественной угольной отрасли. Однако уже сейчас можно предположить, что по итогам 2022 г. будет все не так плохо, как ожидалось, и по предварительным оценкам добыча сократится всего на 6% г./г., до 415 млн т.

@nagora_coalanalytics

{kind=link}

Forwarded from MarketTwits

🇷🇺#уголь #россия #отчетность

В сентябре 2022 года добыто 35,6 миллиона тонн угля всех сортов, что на 1,5% меньше, чем в сентябре 2021 года, но на 2,3% больше, чем в августе 2022 года — Росстат

В сентябре 2022 года добыто 35,6 миллиона тонн угля всех сортов, что на 1,5% меньше, чем в сентябре 2021 года, но на 2,3% больше, чем в августе 2022 года — Росстат

Forwarded from MarketTwits

Российские угольные компании нарастили поставки на внутренний рынок

Отгрузки угля на внутренний рынок в августе 2022 г. составила 13,6 млн т, что на 5,4% больше, чем месяцем ранее, а также на 10,6% превышают отгрузки на внутренний рынок в августе 2021 г. Всего в январе-августе 2022 г. на внутренний рынок было направлено 113,1 млн т, что на 7,3% больше аналогичного показателя за 8 мес. 2021 г.

Ключевым потребителем угля на внутреннем рынке остается электроэнергетика. Поставки угля на ТЭС за 8 мес. 2022 г. выросли на 15,6% г./г., до 55,5 млн т. Коксохимический комплекс, наоборот, снижет потребление: отмечается падение поставок угля на 6,4% г./г., до 22,9 млн т. Эксперты указывают, что данный феномен связан со снижением выплавки стали, которое по итогам года может достичь 30%. Потребление угля на предприятиях ЖКХ не показывает значительных колебаний.

Внутренний рынок в 2022 г. впервые за долгое время становится перспективным направлением поставок, а также потенциально более прибыльным по сравнению с «экспортной альтернативой». По итогам 2022 г. ожидается рост поставок на 3% г./г., до 169,7 млн т.

@nagora_coalanalytics

Отгрузки угля на внутренний рынок в августе 2022 г. составила 13,6 млн т, что на 5,4% больше, чем месяцем ранее, а также на 10,6% превышают отгрузки на внутренний рынок в августе 2021 г. Всего в январе-августе 2022 г. на внутренний рынок было направлено 113,1 млн т, что на 7,3% больше аналогичного показателя за 8 мес. 2021 г.

Ключевым потребителем угля на внутреннем рынке остается электроэнергетика. Поставки угля на ТЭС за 8 мес. 2022 г. выросли на 15,6% г./г., до 55,5 млн т. Коксохимический комплекс, наоборот, снижет потребление: отмечается падение поставок угля на 6,4% г./г., до 22,9 млн т. Эксперты указывают, что данный феномен связан со снижением выплавки стали, которое по итогам года может достичь 30%. Потребление угля на предприятиях ЖКХ не показывает значительных колебаний.

Внутренний рынок в 2022 г. впервые за долгое время становится перспективным направлением поставок, а также потенциально более прибыльным по сравнению с «экспортной альтернативой». По итогам 2022 г. ожидается рост поставок на 3% г./г., до 169,7 млн т.

@nagora_coalanalytics

{kind=link}

Экспорт угля из России сократился в августе

Отгрузки российского угля на экспорт в августе 2022 г. составили 16,7 млн т, что на 7,2% меньше, чем в июле 2022 г., а также на 9,2% уступают аналогичного показателя в августе 2021 г. Всего за 8 мес. 2022 г. Россия экспортировала 133,6 млн т угля, что на 9,6% меньше экспорта угля за 8 мес. 2021 г.

Ключевым потребителем российского угля продолжает оставаться Китай: за 8 мес. 2022 г. эта страна импортировала 26,4 млн т, что превышает аналогичный показатель в 2021 г. на 38,3% г./г. Индия за 8 мес. 2022 г. ввезла уже 7,5 млн т, что больше показателя 2021 г. вдвое. Неожиданно, хоть и незначительно (на 1% г./г.), нарастали импорт российского угля Южная Корея. Япония ожидаемо снизила поставки из России на 32,2% г./г., до 11,9 млн т в январе-августе 2022 г.

@nagora_coalanalytics

Отгрузки российского угля на экспорт в августе 2022 г. составили 16,7 млн т, что на 7,2% меньше, чем в июле 2022 г., а также на 9,2% уступают аналогичного показателя в августе 2021 г. Всего за 8 мес. 2022 г. Россия экспортировала 133,6 млн т угля, что на 9,6% меньше экспорта угля за 8 мес. 2021 г.

Ключевым потребителем российского угля продолжает оставаться Китай: за 8 мес. 2022 г. эта страна импортировала 26,4 млн т, что превышает аналогичный показатель в 2021 г. на 38,3% г./г. Индия за 8 мес. 2022 г. ввезла уже 7,5 млн т, что больше показателя 2021 г. вдвое. Неожиданно, хоть и незначительно (на 1% г./г.), нарастали импорт российского угля Южная Корея. Япония ожидаемо снизила поставки из России на 32,2% г./г., до 11,9 млн т в январе-августе 2022 г.

@nagora_coalanalytics

{kind=link}

Forwarded from БАМ

Сейчас РЖД явно в затруднительном положении, Восточный полигон действительно превратился в яблоко раздора. Это видно из интервью зама Белозерова Алексея Шило. Он пытается нарисовать оптимистичную картину: «Экспорт угля через порты в целом растет. Также в октябре продолжается хороший рост перевозок строительных грузов, на 14,2%. В плюс вышли перевозки нефтепродуктов, на 0,7%, в основном за счет внутрироссийского сообщения, которое увеличилось на 4,2%. Начались перевозки зерна, на экспорт в октябре они выросли на 23%. Увеличиваются перевозки черных металлов внутри страны (на 8%), металлоконструкций (на 23%)».

При этом замгендиректора РЖД старается отбить очевидное, отвечая на вопрос о том, что РЖД предлагает сократить вывоз угля из Кузбасса на экспорт в восточном направлении относительно уровня, указанного в поручениях президента: «Речь идет не о том, что мы предлагаем скорректировать поручения президента. Мы исходим из того, что поручения надо будет выполнять. Конечно, они давались в совершенно другой экономической ситуации, при другом наборе факторов…».

Как оказалось, портовые мощности у нас тоже недостаточно хорошо развиты, чтобы справиться с возросшим в разы грузопотоком. На экспорт в восточном направлении не удается всё переключить, приходится развивать внутрироссийское сообщение. Что вроде бы как хорошо – непосредственно работает на развитие своих территорий. С другой стороны, заявленные экспортные объемы не будут выполнены. Восточному полигону требуется ускоренная модернизация – то, с чем менеджмент РЖД не справляется.

При этом замгендиректора РЖД старается отбить очевидное, отвечая на вопрос о том, что РЖД предлагает сократить вывоз угля из Кузбасса на экспорт в восточном направлении относительно уровня, указанного в поручениях президента: «Речь идет не о том, что мы предлагаем скорректировать поручения президента. Мы исходим из того, что поручения надо будет выполнять. Конечно, они давались в совершенно другой экономической ситуации, при другом наборе факторов…».

Как оказалось, портовые мощности у нас тоже недостаточно хорошо развиты, чтобы справиться с возросшим в разы грузопотоком. На экспорт в восточном направлении не удается всё переключить, приходится развивать внутрироссийское сообщение. Что вроде бы как хорошо – непосредственно работает на развитие своих территорий. С другой стороны, заявленные экспортные объемы не будут выполнены. Восточному полигону требуется ускоренная модернизация – то, с чем менеджмент РЖД не справляется.

Россия нарастила импорт угля в августе

Импорт угля в Россию в августе 2022 г. составил 1,7 млн т, что почти на 6% меньше, чем в июле 2022 г. и в августе 2021 г. Всего за 8 мес. 2022 г. Россия ввезла 14,3 млн т, что на 8,3% больше показателей за аналогичный период 2021 г.

Ключевым поставщиком угля для России остается Казахстан, отгружающий на российские ТЭС бурый уголь с экибастузских месторождений. При этом за 8 мес. 2022 г. было завезено 5,7 тыс. т угля из Украины, при том, что годом ранее поставок не наблюдалось.

Поставки в Россию украинского угля, скорей всего, связаны с последними событиями в этом регионе. Топливо может поставляться в Россию из Донбасса и подконтрольной России части днепропетровского бассейна.

@nagora_coalanalytics

Импорт угля в Россию в августе 2022 г. составил 1,7 млн т, что почти на 6% меньше, чем в июле 2022 г. и в августе 2021 г. Всего за 8 мес. 2022 г. Россия ввезла 14,3 млн т, что на 8,3% больше показателей за аналогичный период 2021 г.

Ключевым поставщиком угля для России остается Казахстан, отгружающий на российские ТЭС бурый уголь с экибастузских месторождений. При этом за 8 мес. 2022 г. было завезено 5,7 тыс. т угля из Украины, при том, что годом ранее поставок не наблюдалось.

Поставки в Россию украинского угля, скорей всего, связаны с последними событиями в этом регионе. Топливо может поставляться в Россию из Донбасса и подконтрольной России части днепропетровского бассейна.

@nagora_coalanalytics

{kind=link}

ТРЕЙДЕР ИЗ СИБИРИ

Итоги октября 2022 г.:

Вопреки прогнозу о провальном месяце октябрь прошел немного активнее, чем сентябрь, особенно вторая половина. А вот отгрузки шли неравномерно. Первая половина месяца отмечалась низкой торговой активностью из-за пассивности покупателей. Заявки от потребителей начали поступать во второй половине октября, что привело к скоплению большого объема угля для отгрузки в конце месяца. В итоге ряд грузоотправителей не смогли подтвердить ресурс и выгрузить уголь по заявкам трейдеров. Причина все та же - плохая работа железной дороги и несвоевременный возврат порожних вагонов.

Прогноз на ноябрь 2022 г.:

Цена останется прежней - на уровне октября. Текущий месяц ожидается вялым, заявок на начало месяца немного. Несмотря на разгар сезона, производители (грузоотправители) будут бороться за трейдеров и их заявки, поэтому договорная цена, скидки, индивидуальный подход у производителей в ноябре останутся. Погода и факторы неопределенности во внутренней политической обстановке (после проведения мобилизации и ее последствий) негативно отражаются на желании потребителей приобретать уголь.

Ноябрь для трейдеров может оказаться менее продуктивным, чем октябрь. Это уже второй месяц отопительного сезона с негативным трендом по реализации угля трейдерами!

@nagora_coalanalytics

Итоги октября 2022 г.:

Вопреки прогнозу о провальном месяце октябрь прошел немного активнее, чем сентябрь, особенно вторая половина. А вот отгрузки шли неравномерно. Первая половина месяца отмечалась низкой торговой активностью из-за пассивности покупателей. Заявки от потребителей начали поступать во второй половине октября, что привело к скоплению большого объема угля для отгрузки в конце месяца. В итоге ряд грузоотправителей не смогли подтвердить ресурс и выгрузить уголь по заявкам трейдеров. Причина все та же - плохая работа железной дороги и несвоевременный возврат порожних вагонов.

Прогноз на ноябрь 2022 г.:

Цена останется прежней - на уровне октября. Текущий месяц ожидается вялым, заявок на начало месяца немного. Несмотря на разгар сезона, производители (грузоотправители) будут бороться за трейдеров и их заявки, поэтому договорная цена, скидки, индивидуальный подход у производителей в ноябре останутся. Погода и факторы неопределенности во внутренней политической обстановке (после проведения мобилизации и ее последствий) негативно отражаются на желании потребителей приобретать уголь.

Ноябрь для трейдеров может оказаться менее продуктивным, чем октябрь. Это уже второй месяц отопительного сезона с негативным трендом по реализации угля трейдерами!

@nagora_coalanalytics

{kind=link}

Поставки угля на ТЭС в России растут

Поставки российского угля на ТЭС в августе 2022 г. составили 6,4 млн т. Это на 4,9% больше показателя в июле 2022 г. и на 25,5% превышает уровень августа 2021 г. Всего за 8 мес. 2022 г. поставки российского угля на ТЭС выросли на 15,6% г./г., до 55,5 млн т.

Крупнейшими потребителями угля являются сибирские и дальневосточные ТЭС. Сибирская генерирующая компания (СГК) за 8 мес. 2022 г. закупила 15,1 млн т (+22,4% г./г.). ПАО «Русгидро» (ДГК) за тот же период приобрела 10,7 млн т (+10,9% г./г.).

Эксперты «На-Гора» отмечают основной причиной роста поставок угля на ТЭС снижение генерации на ГЭС, которая вызвана уменьшением водности сибирских рек. По прогнозам участников рынка, по итогам 2022 г. закупки угля российскими энергокомпаниями составят 83,3 млн т (+15,4% г./г.).

@nagora_coalanalytics

Поставки российского угля на ТЭС в августе 2022 г. составили 6,4 млн т. Это на 4,9% больше показателя в июле 2022 г. и на 25,5% превышает уровень августа 2021 г. Всего за 8 мес. 2022 г. поставки российского угля на ТЭС выросли на 15,6% г./г., до 55,5 млн т.

Крупнейшими потребителями угля являются сибирские и дальневосточные ТЭС. Сибирская генерирующая компания (СГК) за 8 мес. 2022 г. закупила 15,1 млн т (+22,4% г./г.). ПАО «Русгидро» (ДГК) за тот же период приобрела 10,7 млн т (+10,9% г./г.).

Эксперты «На-Гора» отмечают основной причиной роста поставок угля на ТЭС снижение генерации на ГЭС, которая вызвана уменьшением водности сибирских рек. По прогнозам участников рынка, по итогам 2022 г. закупки угля российскими энергокомпаниями составят 83,3 млн т (+15,4% г./г.).

@nagora_coalanalytics

{kind=link}

Убытки или прибыль?

Газета The Moscow Times на днях опубликовала материал со ссылкой на коллег из «Промсвязьбанка», в котором утверждалось, что российский уголь продается в Индию с дисконтом в 70%. В материале констатируется, что российский уголь убыточен на всех направлениях: -262 руб./т при отгрузке из Находки, -2 478 руб./т – из Мурманска и -3 000 руб./т – из Тамани.

Ключевым моментом здесь является некоторое несоответствие реальности. Фактический дисконт считается как разница между ценой потребителя (CIF / CFR) и суммой цены производителя (FOB) и фрахта. Если же дисконт находится в отрицательной зоне – это значит, что уголь торгуется с премией.

По данным на 4 ноября, опубликованным в еженедельном аналитическом обзоре «NetfResearch. Мировой и российский рынок угля», российский энергетический уголь поставлялся в Индию из Находки не с дисконтом, а с премией в 56%. Связано это в первую очередь с тем фактом, что котировки CFR Индия NAR5500 ниже котировок FOB Восточный NAR5500 примерно на $35/т.

Исходя из опубликованных в обзоре NeftResearch нетбэков, которые составили 5 762 руб./т, а также учитывая приблизительную себестоимость производства в размере 2 500 руб./т и капитальные затраты на поддержание добычи на уровне 700 руб./т и ряд других затрат, можно сказать, что рентабельность российского угля составляет 1 330 руб./т, что никак не соответствует убыткам в 262 руб./т.

@nagora_coalanalytics

Газета The Moscow Times на днях опубликовала материал со ссылкой на коллег из «Промсвязьбанка», в котором утверждалось, что российский уголь продается в Индию с дисконтом в 70%. В материале констатируется, что российский уголь убыточен на всех направлениях: -262 руб./т при отгрузке из Находки, -2 478 руб./т – из Мурманска и -3 000 руб./т – из Тамани.

Ключевым моментом здесь является некоторое несоответствие реальности. Фактический дисконт считается как разница между ценой потребителя (CIF / CFR) и суммой цены производителя (FOB) и фрахта. Если же дисконт находится в отрицательной зоне – это значит, что уголь торгуется с премией.

По данным на 4 ноября, опубликованным в еженедельном аналитическом обзоре «NetfResearch. Мировой и российский рынок угля», российский энергетический уголь поставлялся в Индию из Находки не с дисконтом, а с премией в 56%. Связано это в первую очередь с тем фактом, что котировки CFR Индия NAR5500 ниже котировок FOB Восточный NAR5500 примерно на $35/т.

Исходя из опубликованных в обзоре NeftResearch нетбэков, которые составили 5 762 руб./т, а также учитывая приблизительную себестоимость производства в размере 2 500 руб./т и капитальные затраты на поддержание добычи на уровне 700 руб./т и ряд других затрат, можно сказать, что рентабельность российского угля составляет 1 330 руб./т, что никак не соответствует убыткам в 262 руб./т.

@nagora_coalanalytics

{kind=link}

Поставки угля на коксохимические предприятия в России в августе выросли

Поставки российского угля на коксохимические заводы (КХЗ)) в августе 2022 г. составили 3,0 млн т. Это на 15,4% больше показателя июля 2022 г., но на 9,1% меньше , чем было в августе 2021 г. Всего за 8 мес. 2022 г. отгрузки российского угля на КХЗ составили 22,9 млн т, что меньше показателя за аналогичный период 2021 г. на 6,4%.

Крупнейшими потребителями коксующегося угля являются Алтай-Кокс (3,7 млн т; +4,3% г./г.), ПАО «Северсталь» (3,6 млн т; -10,2% г./г.) и Магнитогорский меткомбинат (3,3 млн т; -16,9% г./г.). На большей части КХЗ производится обогащение преимущественно кузбасского коксующегося угля.

По оценкам экспортов «На-Гора», поставка угля на КХЗ по итогам 2022 г. снизится на 7,5% г./г., до 34,4 млн т. Связано это в первую очередь со стагнацией сталелитейного производства, что объясняется ростом налоговой нагрузки на металлургов, которые кроме акциза на сталь платят повышенный НДПИ на руды, а также экспортную пошлину. Причиной снижения производства на КХЗ являются проблемы с вывозом продукции на экспорт (от «узких мест» Восточного полигона страдает не только угольная отрасль), а также сниженные показатели рентабельности производства, вызванные низкими ценами на российскую продукцию в совокупности с укрепившимся рублем.

@nagora_coalanalytics

Поставки российского угля на коксохимические заводы (КХЗ)) в августе 2022 г. составили 3,0 млн т. Это на 15,4% больше показателя июля 2022 г., но на 9,1% меньше , чем было в августе 2021 г. Всего за 8 мес. 2022 г. отгрузки российского угля на КХЗ составили 22,9 млн т, что меньше показателя за аналогичный период 2021 г. на 6,4%.

Крупнейшими потребителями коксующегося угля являются Алтай-Кокс (3,7 млн т; +4,3% г./г.), ПАО «Северсталь» (3,6 млн т; -10,2% г./г.) и Магнитогорский меткомбинат (3,3 млн т; -16,9% г./г.). На большей части КХЗ производится обогащение преимущественно кузбасского коксующегося угля.

По оценкам экспортов «На-Гора», поставка угля на КХЗ по итогам 2022 г. снизится на 7,5% г./г., до 34,4 млн т. Связано это в первую очередь со стагнацией сталелитейного производства, что объясняется ростом налоговой нагрузки на металлургов, которые кроме акциза на сталь платят повышенный НДПИ на руды, а также экспортную пошлину. Причиной снижения производства на КХЗ являются проблемы с вывозом продукции на экспорт (от «узких мест» Восточного полигона страдает не только угольная отрасль), а также сниженные показатели рентабельности производства, вызванные низкими ценами на российскую продукцию в совокупности с укрепившимся рублем.

@nagora_coalanalytics

{kind=link}