#SELG Короткая заметка про Селигдар. Стоит ли покупать акции?

На прошлой неделе я потратил немало времени, чтобы проанализировать компанию Селигдар. У меня осталось вопросов больше, чем ответов, но я решил поделиться первыми промежуточными впечатлениями сейчас, потому что дальнейший анализ компании может занять еще больше времени.

В нашей еженедельной стратегии мы отмечали, что в настоящий момент мы наблюдаем глобальный тренд на рост инфляции и обесценивание бумажных денег. В этом смысле все золотодобывающие компании в текущем моменте выглядят интересно. Кроме того, компания имеет оловянными активами (98% в ПАО Русолово), которые в прошлом генерировали около 10% выручки. Цены на олово подросли со среднего значения $20к/t за последние 10 лет до $43k/t к текущему моменту.

Что можно сказать про Селигдар?

https://smart-lab.ru/company/mozgovik/blog/793911.php

На прошлой неделе я потратил немало времени, чтобы проанализировать компанию Селигдар. У меня осталось вопросов больше, чем ответов, но я решил поделиться первыми промежуточными впечатлениями сейчас, потому что дальнейший анализ компании может занять еще больше времени.

В нашей еженедельной стратегии мы отмечали, что в настоящий момент мы наблюдаем глобальный тренд на рост инфляции и обесценивание бумажных денег. В этом смысле все золотодобывающие компании в текущем моменте выглядят интересно. Кроме того, компания имеет оловянными активами (98% в ПАО Русолово), которые в прошлом генерировали около 10% выручки. Цены на олово подросли со среднего значения $20к/t за последние 10 лет до $43k/t к текущему моменту.

Что можно сказать про Селигдар?

https://smart-lab.ru/company/mozgovik/blog/793911.php

smart-lab.ru

Короткая заметка про Селигдар. Стоит ли покупать акции?

На прошлой неделе я потратил немало времени, чтобы проанализировать компанию Селигдар. У меня осталось вопросов больше, чем ответов, но я

Расконвертация АДР/ГДР и второй контур рынка. Подробнее.

16 апреля Владимир Путин подписал закон о делистинге акций российских компаний.

Закон вступит в силу в течение 10 календарных дней и эмитенты будут обязаны предпринять действия по расторжению договоров в течение 5 дней.

Первую заметку на эту тему мы написали 13 апреля. Основной тезис - предложение бумаг к продаже может существенно вырасти, что окажет негативное влияние на рынок, в основном конечно голубые фишки. Объемы долей нерезидентов мы подсчитали здесь.

Кроме того, в пресс проскакивала информация о том, что уже в мае может появиться второй торговый контур на Московской бирже, где смогут торговать друг с другом нерезиденты. Про китайскую модель второго контура мы писали 28 марта.

В настоящий момент мы подготовили для вас более информированное уточнение.

Читайте подробно тут: https://smart-lab.ru/company/mozgovik/blog/794072.php

16 апреля Владимир Путин подписал закон о делистинге акций российских компаний.

Закон вступит в силу в течение 10 календарных дней и эмитенты будут обязаны предпринять действия по расторжению договоров в течение 5 дней.

Первую заметку на эту тему мы написали 13 апреля. Основной тезис - предложение бумаг к продаже может существенно вырасти, что окажет негативное влияние на рынок, в основном конечно голубые фишки. Объемы долей нерезидентов мы подсчитали здесь.

Кроме того, в пресс проскакивала информация о том, что уже в мае может появиться второй торговый контур на Московской бирже, где смогут торговать друг с другом нерезиденты. Про китайскую модель второго контура мы писали 28 марта.

В настоящий момент мы подготовили для вас более информированное уточнение.

Читайте подробно тут: https://smart-lab.ru/company/mozgovik/blog/794072.php

{kind=link}

Еженедельная заметка #5: Стратегия и тактика. Первые покупки акций после 24.02 в портфель

https://smart-lab.ru/company/mozgovik/blog/794103.php

https://smart-lab.ru/company/mozgovik/blog/794103.php

smart-lab.ru

Еженедельная заметка #5: Стратегия и тактика. Первые покупки акций после 24.02 в портфель

Наши обзоры За прошедшую неделю мы разобрали: ✅ акции Селигда ра ✅ акции НМТП ✅ акции Русснефти ✅ какие

Взлет и падение НМТП: что происходит

Прошла неделя с публикации идеи в НМТП (https://smart-lab.ru/company/mozgovik/blog/792292.php), акция успела слетать вверх на 30% и вниз на 20%, как будто Илон Маск готов купить весь порт, а потом передумал.

Стоит отметить, что объемы были достойные, не смотря на то, что голубые фишки валяются на полу вместе с индексом Мосбиржи.

Новостная лента пестрит ужасными новостями из блумберга о падении на 25% экспорта нефти через Порты — разберемся так ли это, почему не надо паниковать и что изменилось?

Читать далее: https://smart-lab.ru/company/mozgovik/blog/794765.php

#NMTP

Прошла неделя с публикации идеи в НМТП (https://smart-lab.ru/company/mozgovik/blog/792292.php), акция успела слетать вверх на 30% и вниз на 20%, как будто Илон Маск готов купить весь порт, а потом передумал.

Стоит отметить, что объемы были достойные, не смотря на то, что голубые фишки валяются на полу вместе с индексом Мосбиржи.

Новостная лента пестрит ужасными новостями из блумберга о падении на 25% экспорта нефти через Порты — разберемся так ли это, почему не надо паниковать и что изменилось?

Читать далее: https://smart-lab.ru/company/mozgovik/blog/794765.php

#NMTP

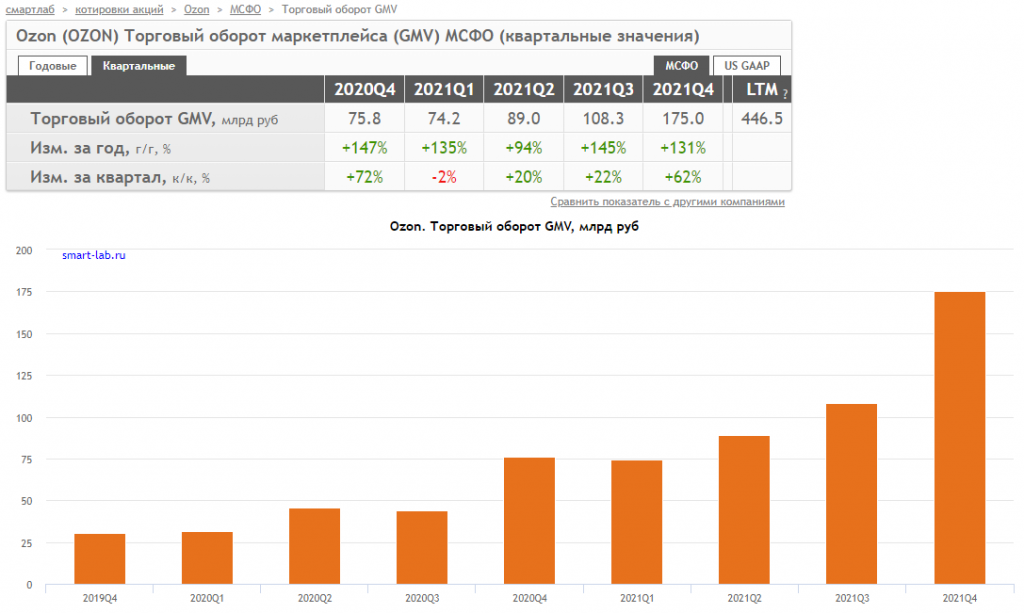

Вчера мы полтора часа общались с компанией OZON. Основные ответы давал финансовый директор компании Игорь Герасимов.

Делюсь личными впечатлениями.

Определенно, OZON — компания будущего. Никто на российском рынке не может похвастаться такими темпами роста выручки как OZON — среднегодовой темп роста выручки +61%, а торговый оборот (GMV) последние 2 года растет в среднем на 136% в год.

Читайте далее: https://smart-lab.ru/company/mozgovik/blog/794824.php

#OZON

Делюсь личными впечатлениями.

Определенно, OZON — компания будущего. Никто на российском рынке не может похвастаться такими темпами роста выручки как OZON — среднегодовой темп роста выручки +61%, а торговый оборот (GMV) последние 2 года растет в среднем на 136% в год.

Читайте далее: https://smart-lab.ru/company/mozgovik/blog/794824.php

#OZON

{kind=link}

В каких компаниях можно ожидать высокие дивиденды за 2021 год?

Доходности по ОФЗ продолжают плавно ползти вниз. Государственные облигации уже дают меньше доходности, чем когда Россия признала независимость ЛДНР, и еще ниже чем 24 февраля.

Поэтому упрощенный показатель привлекательной дивидендной доходности, который был в прошлом у рынка “выше 10%” снова становится актуальным. Другой вопрос, что инфляция сейчас около 17%, но это пока оставим за рамками обзора. Цены выросли в прошлом, а ожидаемые доходности где-то впереди.

Еще в марте мы делали список компании, которые с наибольшей и наименьшей вероятностью выплатят дивиденды.

Что изменилось?

Читать далее: https://smart-lab.ru/company/mozgovik/blog/794974.php

Доходности по ОФЗ продолжают плавно ползти вниз. Государственные облигации уже дают меньше доходности, чем когда Россия признала независимость ЛДНР, и еще ниже чем 24 февраля.

Поэтому упрощенный показатель привлекательной дивидендной доходности, который был в прошлом у рынка “выше 10%” снова становится актуальным. Другой вопрос, что инфляция сейчас около 17%, но это пока оставим за рамками обзора. Цены выросли в прошлом, а ожидаемые доходности где-то впереди.

Еще в марте мы делали список компании, которые с наибольшей и наименьшей вероятностью выплатят дивиденды.

Что изменилось?

Читать далее: https://smart-lab.ru/company/mozgovik/blog/794974.php

{kind=link}

К чему приведут активная стимулирующая бюджетная и монетарная политика в РФ?

В понедельник Эльвира Набиуллина выступила в Госдуме. В целом у меня сложилось такое впечатление:

✅ЦБ готов забить на инфляцию ради спасения экономики

✅Ставки могут быть ниже инфляции

✅Нас ждет активное бюджетное стимулирование

В целом, наверное это хорошо. Рублей будет много, ставки будут низкими. Очевидные проигравшие — банки, если только они не будут завышать ставки сами из-за возросших рисков заёмщиков. Правда государство собирается ж активно стимулировать льготные кредиты. Так для системно значимых сделали кредиты под 10% и подняли планку с 10 млрд руб до 30 млрд руб.

Для нас, частных инвесторов это хорошо. Двойная стимулирующая политика и закрытие глаз на инфляцию

📉должны привести с одной стороны к снижению привлекательности инструментов fixed-income, так как они не будут покрывать инфляцию

📈с другой стороны поднять доходы и привлекательность акций

Деньги рано или поздно должны будут дойти до рынка акций «прилив поднимет все лодки».

Комментарии сюда: https://smart-lab.ru/company/mozgovik/blog/795224.php

В понедельник Эльвира Набиуллина выступила в Госдуме. В целом у меня сложилось такое впечатление:

✅ЦБ готов забить на инфляцию ради спасения экономики

✅Ставки могут быть ниже инфляции

✅Нас ждет активное бюджетное стимулирование

В целом, наверное это хорошо. Рублей будет много, ставки будут низкими. Очевидные проигравшие — банки, если только они не будут завышать ставки сами из-за возросших рисков заёмщиков. Правда государство собирается ж активно стимулировать льготные кредиты. Так для системно значимых сделали кредиты под 10% и подняли планку с 10 млрд руб до 30 млрд руб.

Для нас, частных инвесторов это хорошо. Двойная стимулирующая политика и закрытие глаз на инфляцию

📉должны привести с одной стороны к снижению привлекательности инструментов fixed-income, так как они не будут покрывать инфляцию

📈с другой стороны поднять доходы и привлекательность акций

Деньги рано или поздно должны будут дойти до рынка акций «прилив поднимет все лодки».

Комментарии сюда: https://smart-lab.ru/company/mozgovik/blog/795224.php

smart-lab.ru

К чему приведут активная стимулирующая бюджетная и монетарная политика в РФ?

В понедельник Эльвира Набиуллина выступила в Госдуме. В целом у меня сложилось такое впечатление: ✅ЦБ готов забить на инфляцию ради

Ситуация в российских нефтегазовых компаниях на 21.04.22

Лукойл упал ниже 4000р, Вагит Юсуфович покидает кресло президента ЛУКОЙЛА (компании, в которой он проработал всю жизнь), санкции, дисконт Urals перед Brent — ничего непонятно, что происходит. Попробуем разобраться в текущей ситуации и тезисно пробежаться по каждому российскому публичному нефтяннику.

Текущая ситуация с Динамикой основных нефтегазовых компаний с пика по индексу Мосбиржи (14 октября 2021 года):

Читать далее: https://smart-lab.ru/company/mozgovik/blog/795260.php

Лукойл упал ниже 4000р, Вагит Юсуфович покидает кресло президента ЛУКОЙЛА (компании, в которой он проработал всю жизнь), санкции, дисконт Urals перед Brent — ничего непонятно, что происходит. Попробуем разобраться в текущей ситуации и тезисно пробежаться по каждому российскому публичному нефтяннику.

Текущая ситуация с Динамикой основных нефтегазовых компаний с пика по индексу Мосбиржи (14 октября 2021 года):

Читать далее: https://smart-lab.ru/company/mozgovik/blog/795260.php

Коротко про отчет Русснефти по РСБУ

Пока все публичные компании от мала до велика — скрывают свои операционные и финансовые показатели за 1 квартал — Русснефть этого делать не стала.

Отлично поработали в 1 квартале — конъюнктура была блестящей.

https://smart-lab.ru/company/mozgovik/blog/795423.php

#RNFT

Пока все публичные компании от мала до велика — скрывают свои операционные и финансовые показатели за 1 квартал — Русснефть этого делать не стала.

Отлично поработали в 1 квартале — конъюнктура была блестящей.

https://smart-lab.ru/company/mozgovik/blog/795423.php

#RNFT

{kind=link}

#SELG Ответы на все мои вопросы к Селигдару.

Я тут на неделе сформулировал имеющиеся к Селигдару вопросы. Один анонимный человек в моем телеграмме (@martynovtim) на них неожиданно ответил. Это прям удивительно, как он нашёл время найти ответы на каждый из вопросов и подкрепить их ссылками. Причем реально отвечено на каждый вопрос, и довольно метко.

👉Зачем сейчас идет размещение 37,6 млн акций по закрытой подписке? Это деньги на финансирование приобретения лицензии на Кючус?

1) Официально — для финансирования инвестпрограммы, по факту — эта допка достанется тому, кто помог в победе за Кючус.

-seligdar.ru/21707/

👉Каков тайминг размещения акций и прайсинг?

2) Размещение пройдёт после ОСА, цена — по текущей на рынке на момент объявления (в апреле-мае)

-seligdar.ru/shareholders-meeting/ (файл «информация по проекту закрытая подписка»)

👉На какие цели был взять последний кредит в сумме почти 10 млрд рублей?

3) Это кредит в рамках субсидий от государства для поддержки промышленников, ставка 11-12%.

Т.е. по факту ВТБ прокредитовал дочки по 11-12% в рамках кредитных линий по ставке, существенно ниже текущей рыночной 20%+

-gold.1prime.ru/news/20220419/451768.html

👉Как сейчас идут дела со сбытом?

4) Какие-либо критически важные проблемы со сбытом отсутствуют — золото реализуется коммерческим банкам РФ, олово — внутри РФ и внешним покупателям (преимущественно азиатским)

👉Кто основной покупатель золота, кто покупатель олова?

5) Золото — ВТБ, олово — солянка

👉Насколько цены реализации отличаются от биржевых?

6) Цены реализации золота и олова «русифицированы» по прайсу LME (для оловянного сегмента — с вычетом дисконта в размере стоимости дальнейшей переработки концентрата в металлическое олово)

👉Есть ли какие-то ожидания по ценам на олово? насколько они устойчивые?

7) Индонезия планирует тормозить экспорт олова, олово — редкий (мировых запасов — на 16 лет) металл зелёной энергетики. Нет оснований для падения цен на олово.

-usgs.gov/centers/national-minerals-information-center/tin-statistics-and-information

Читайте еще 12 ответов тут: https://smart-lab.ru/company/mozgovik/blog/795692.php

Я тут на неделе сформулировал имеющиеся к Селигдару вопросы. Один анонимный человек в моем телеграмме (@martynovtim) на них неожиданно ответил. Это прям удивительно, как он нашёл время найти ответы на каждый из вопросов и подкрепить их ссылками. Причем реально отвечено на каждый вопрос, и довольно метко.

👉Зачем сейчас идет размещение 37,6 млн акций по закрытой подписке? Это деньги на финансирование приобретения лицензии на Кючус?

1) Официально — для финансирования инвестпрограммы, по факту — эта допка достанется тому, кто помог в победе за Кючус.

-seligdar.ru/21707/

👉Каков тайминг размещения акций и прайсинг?

2) Размещение пройдёт после ОСА, цена — по текущей на рынке на момент объявления (в апреле-мае)

-seligdar.ru/shareholders-meeting/ (файл «информация по проекту закрытая подписка»)

👉На какие цели был взять последний кредит в сумме почти 10 млрд рублей?

3) Это кредит в рамках субсидий от государства для поддержки промышленников, ставка 11-12%.

Т.е. по факту ВТБ прокредитовал дочки по 11-12% в рамках кредитных линий по ставке, существенно ниже текущей рыночной 20%+

-gold.1prime.ru/news/20220419/451768.html

👉Как сейчас идут дела со сбытом?

4) Какие-либо критически важные проблемы со сбытом отсутствуют — золото реализуется коммерческим банкам РФ, олово — внутри РФ и внешним покупателям (преимущественно азиатским)

👉Кто основной покупатель золота, кто покупатель олова?

5) Золото — ВТБ, олово — солянка

👉Насколько цены реализации отличаются от биржевых?

6) Цены реализации золота и олова «русифицированы» по прайсу LME (для оловянного сегмента — с вычетом дисконта в размере стоимости дальнейшей переработки концентрата в металлическое олово)

👉Есть ли какие-то ожидания по ценам на олово? насколько они устойчивые?

7) Индонезия планирует тормозить экспорт олова, олово — редкий (мировых запасов — на 16 лет) металл зелёной энергетики. Нет оснований для падения цен на олово.

-usgs.gov/centers/national-minerals-information-center/tin-statistics-and-information

Читайте еще 12 ответов тут: https://smart-lab.ru/company/mozgovik/blog/795692.php

{kind=link}

Итоги недели: победа рубля над иностранными активами

Индекс Мосбиржи продолжает сползать вниз, приближаясь к закрытию 24 февраля. На этой недели индекс снизился на -4,7%.

В списке лидеров с символичным плюсом — металлурги, где теперь с цифрами ничего не публикуется.

Северсталь в свою очередь опубликовала комментарий по отказу от дивидендов:

«Сегодня экономика и бизнес находятся в ситуации неопределённости. Сейчас приоритет любой компании — выстоять, сохранить и преумножить свои ресурсы в интересах всех наших стейкхолдеров. «Северсталь» обладает устойчивой бизнес-моделью. Наши усилия последних лет по сокращению затрат и повышению эффективности не прошли даром. Но нам необходимо время и ресурсы, чтобы переналадить зарубежные продажи, работу с поставщиками и банками».

Еще у президента было заседание по проблемам сектора, где он сказал, что выпадание экспорта можно компенсировать внутренним спросом, который необходимо стимулировать.

Очевидно, будут делать больше гвоздей, по мотивам полемики Матвиенко и Минпромторга :)

Читать далее: https://smart-lab.ru/company/mozgovik/blog/796004.php

Индекс Мосбиржи продолжает сползать вниз, приближаясь к закрытию 24 февраля. На этой недели индекс снизился на -4,7%.

В списке лидеров с символичным плюсом — металлурги, где теперь с цифрами ничего не публикуется.

Северсталь в свою очередь опубликовала комментарий по отказу от дивидендов:

«Сегодня экономика и бизнес находятся в ситуации неопределённости. Сейчас приоритет любой компании — выстоять, сохранить и преумножить свои ресурсы в интересах всех наших стейкхолдеров. «Северсталь» обладает устойчивой бизнес-моделью. Наши усилия последних лет по сокращению затрат и повышению эффективности не прошли даром. Но нам необходимо время и ресурсы, чтобы переналадить зарубежные продажи, работу с поставщиками и банками».

Еще у президента было заседание по проблемам сектора, где он сказал, что выпадание экспорта можно компенсировать внутренним спросом, который необходимо стимулировать.

Очевидно, будут делать больше гвоздей, по мотивам полемики Матвиенко и Минпромторга :)

Читать далее: https://smart-lab.ru/company/mozgovik/blog/796004.php

{kind=link}

Давление в иностранных эмитентах на Мосбирже сегодня.

Сегодня в акциях иностранных эмитентов и ADR/GDR сегодня особое давление.

Что происходит и что делать?

https://smart-lab.ru/company/mozgovik/blog/796088.php

Сегодня в акциях иностранных эмитентов и ADR/GDR сегодня особое давление.

Что происходит и что делать?

https://smart-lab.ru/company/mozgovik/blog/796088.php

{kind=link}

Появился апдейт информации по расконвертации

Дописал сюда: https://smart-lab.ru/company/mozgovik/blog/796088.php

Дописал сюда: https://smart-lab.ru/company/mozgovik/blog/796088.php

smart-lab.ru

Давление в иностранных эмитентах на Мосбирже сегодня

Сегодня в акциях иностранных эмитентов и ADR/GDR сегодня особое давление. Что происходит и что делать? Скорее всего, сегодня продают расписки

Акции Тинькофф падают в бездну — Причины:

👉 летят вниз вместе с остальными публичными банками (Сбер, ВТБ и др);

👉 из-за политических высказываний мажоритария против СВО;

👉 из-за возможной продажи мажоритария своего пакета в ближайшее время;

👉 из-за ухода топ менеджмента (Оливер Хьюз и другие) вместе с командой для развития банка в ЮВА.

Давайте разбираться. Читать далее: https://smart-lab.ru/company/mozgovik/blog/796146.php

#TCSG

👉 летят вниз вместе с остальными публичными банками (Сбер, ВТБ и др);

👉 из-за политических высказываний мажоритария против СВО;

👉 из-за возможной продажи мажоритария своего пакета в ближайшее время;

👉 из-за ухода топ менеджмента (Оливер Хьюз и другие) вместе с командой для развития банка в ЮВА.

Давайте разбираться. Читать далее: https://smart-lab.ru/company/mozgovik/blog/796146.php

#TCSG

Polymetal прогноз 2022 год (апдейт)

Про Полюс и Полиметал и курсе доллара >100 рублей у нас уже была статья, где у Полиметала были отличные дивидендные перспективы.

Что публиковалось и происходило вокруг компании после 24 февраля?

Компания 2 марта опубликовала финансовые результаты за 2021 год и рекомендовала выплатить дивиденды в 0,52$.

Затем компания опубликовала 9 марта пресс-релиз, что в целом все хорошо, ключевые проекты будут введены в срок. Дивиденды хотят выплатить, но мешают ограничения. Тогда же стало известно, что BlackRock увеличил долю до 10% в компании. Весьма кстати, ведь в Лондоне акции Полиметала стоили уже в несколько раз дешевле, чем на Московской бирже. Такая ситуация, к слову, сохраняется до сих пор.

А дальше пришел “газ за рубли”.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/796142.php

Про Полюс и Полиметал и курсе доллара >100 рублей у нас уже была статья, где у Полиметала были отличные дивидендные перспективы.

Что публиковалось и происходило вокруг компании после 24 февраля?

Компания 2 марта опубликовала финансовые результаты за 2021 год и рекомендовала выплатить дивиденды в 0,52$.

Затем компания опубликовала 9 марта пресс-релиз, что в целом все хорошо, ключевые проекты будут введены в срок. Дивиденды хотят выплатить, но мешают ограничения. Тогда же стало известно, что BlackRock увеличил долю до 10% в компании. Весьма кстати, ведь в Лондоне акции Полиметала стоили уже в несколько раз дешевле, чем на Московской бирже. Такая ситуация, к слову, сохраняется до сих пор.

А дальше пришел “газ за рубли”.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/796142.php

smart-lab.ru

Polymetal прогноз 2022 год (апдейт)

Polymetal — иностранная золотодобывающая компания, зарегистрированная в Джерси (Британский офшор), работающая в России и Казахстане, имеющая русские корни. Основной

Еженедельная заметка #6: Список акций, которые нам нравятся больше всего

Всем привет из солнечной Армении! Сегодня наша еженедельная заметка выйдет в сокращенном варианте, основной акцент мы сделаем на ответе на вопрос нашего премиум подписчика Asheve:

“На каких эмитентов сейчас обратить внимание, какие акции торгуются по нормальной цене с минимальным риском и временным горизонтом 2 года?”

Читать далее: https://smart-lab.ru/company/mozgovik/blog/796505.php

Всем привет из солнечной Армении! Сегодня наша еженедельная заметка выйдет в сокращенном варианте, основной акцент мы сделаем на ответе на вопрос нашего премиум подписчика Asheve:

“На каких эмитентов сейчас обратить внимание, какие акции торгуются по нормальной цене с минимальным риском и временным горизонтом 2 года?”

Читать далее: https://smart-lab.ru/company/mozgovik/blog/796505.php

smart-lab.ru

Еженедельная заметка #6: Список акций, которые нам нравятся больше всего

Всем привет из солнечной Армении! Сегодня наша еженедельная заметка выйдет в сокращенном варианте, основной акцент мы сделаем на ответе

Навес нерезидентских GDR на Мосбирже

16 апреля 2022 года Владимир Путин подписал закон о делистинге российских компаний с иностранных бирж. Казалось бы, данный закон никак повлиять на закрытый локальный рынок никак не может — нерезиденты заблокированы, да и черт с ними. Но оказалось, что нет.

Еще 29 марта банки-кастодианы российских акций на зарубежных биржах начали закрывать свои депозитарные программы и предлагали клиентам обмен гдров на локальные акции. С того момента Индекс Мосбиржи (в том числе и поэтому) понесся вниз упал на 22% к 25 апреля.

Основные акции, которые упали видны на картинке (с 29 марта по 25 апреля) — весь красный топ из компаний, в которых есть большая доля ГДР/АДР. Ну а из тех, кто практически не упал или вырос — почти без представителей ГДР/АДР.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/796644.php

16 апреля 2022 года Владимир Путин подписал закон о делистинге российских компаний с иностранных бирж. Казалось бы, данный закон никак повлиять на закрытый локальный рынок никак не может — нерезиденты заблокированы, да и черт с ними. Но оказалось, что нет.

Еще 29 марта банки-кастодианы российских акций на зарубежных биржах начали закрывать свои депозитарные программы и предлагали клиентам обмен гдров на локальные акции. С того момента Индекс Мосбиржи (в том числе и поэтому) понесся вниз упал на 22% к 25 апреля.

Основные акции, которые упали видны на картинке (с 29 марта по 25 апреля) — весь красный топ из компаний, в которых есть большая доля ГДР/АДР. Ну а из тех, кто практически не упал или вырос — почти без представителей ГДР/АДР.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/796644.php

Сегодня в лидерах роста расписки и акции иностранных компаний с росс. активами (причина)

В понедельник писали, что вероятная причина распродажи в указанном типе бумаг — это закрытие позиций клиентами Альфа-Банка, которые по каким-то причинам не захотели переводить бумаги в депозитарии других брокеров. Также было указано, что после 27 апреля может быть отскок. Наши фавориты (Mozgovik Research) по тем ценам — это GLTR/AGRO… Ну в целом, повезло, так и случилось, просто это отмечаю.

Лично я держу AGRO/VKCO. В принципе, в этих движухах я всех не участвую, потому что у меня и так все в акциях, а позиции все долгосрочные.

Комментарии к посту читать тут: https://smart-lab.ru/company/mozgovik/blog/797036.php

В понедельник писали, что вероятная причина распродажи в указанном типе бумаг — это закрытие позиций клиентами Альфа-Банка, которые по каким-то причинам не захотели переводить бумаги в депозитарии других брокеров. Также было указано, что после 27 апреля может быть отскок. Наши фавориты (Mozgovik Research) по тем ценам — это GLTR/AGRO… Ну в целом, повезло, так и случилось, просто это отмечаю.

Лично я держу AGRO/VKCO. В принципе, в этих движухах я всех не участвую, потому что у меня и так все в акциях, а позиции все долгосрочные.

Комментарии к посту читать тут: https://smart-lab.ru/company/mozgovik/blog/797036.php

Конференция по финансовым результатам UMG (Европейский Медицинский Центр) по итогам 2021 года

Все мощности введены. С 2008 по 2021 год инвестировано 455 млн евро. Ближайшее время не планируют допэмиссию или отменять дивиденды, ради новых проектов.

2/3 выручки — частные лица, которые платят из собственного кармана.

У компании есть все медицинские специализации: от рождения до гериатрический центр. Баланс специализаций (распределение выручки) сохранен уже 4-ый год.

Все специалисты работают на месте. Все работает в плановом режиме. Весь штат иностранных специалистов остался в компании.

Компания не находится ни в каких списках санкций, все поставщики поддерживают контракты.

Проекты по дистанционной помощи и телемедицине не остановлены.

В 2021 году рост скорректированной выручки составил 20% в евро. EBITDA +19% в евро, рентабельность около 40%.

Снижение среднего чека — эффект роста наполняемости услуг химиотерапии, где средний чек ниже. Выручка растет за счет роста клиентов.

В 2021 году было много расходов консалтинг, плюс списания за прошлые периоды. Был суд с таможней, где компания суд проиграла и должна была заплатить штраф. Есть еще валютные форварды, в 2021 году была отрицательная переоценка, в 2020 году они дали 9,6 млн евро прибыли, в этом году 5 млн евро бумажного убытка.

Без таких расходов прибыль составила 83,4 млн евро (против 68 в отчете, а за 2020 год было 81 в отчете и 68,5 млн нормализованная).

В будущих периодах уверенны в росте.

База для распределения дивидендов — нормализованная чистая прибыль.

На 2022 год есть только один инвест проект с Мособластью. Бюджет проекта 1 млрд рублей.

Долг/EBITDA = 1,5х остался примерно на уровне 2020 года, несмотря на выплату дивидендов. 60% долга в рублях, 40% в евро. Он весь захеджирован.

Все расходы на IPO понесли акционеры, консалтинговые услуги — были по увеличению выручки.

Дивиденды вернут, когда станет возможным. Это вопрос не компании, а регулятору. Деньги идут от России в Кипр, а далее через Клирстрим идут владельцам гдр.

Закон о делистинге на компанию не распространяется. Делистинг не планируют. Рассматривают перерегистрацию в РФ, но пока только изучают последствия. Конкретного решения и сроков нет.

Выкуп акций рассматривают как опцию, но в настоящее время просто ждут решения регуляторов.

Все мощности введены. С 2008 по 2021 год инвестировано 455 млн евро. Ближайшее время не планируют допэмиссию или отменять дивиденды, ради новых проектов.

2/3 выручки — частные лица, которые платят из собственного кармана.

У компании есть все медицинские специализации: от рождения до гериатрический центр. Баланс специализаций (распределение выручки) сохранен уже 4-ый год.

Все специалисты работают на месте. Все работает в плановом режиме. Весь штат иностранных специалистов остался в компании.

Компания не находится ни в каких списках санкций, все поставщики поддерживают контракты.

Проекты по дистанционной помощи и телемедицине не остановлены.

В 2021 году рост скорректированной выручки составил 20% в евро. EBITDA +19% в евро, рентабельность около 40%.

Снижение среднего чека — эффект роста наполняемости услуг химиотерапии, где средний чек ниже. Выручка растет за счет роста клиентов.

В 2021 году было много расходов консалтинг, плюс списания за прошлые периоды. Был суд с таможней, где компания суд проиграла и должна была заплатить штраф. Есть еще валютные форварды, в 2021 году была отрицательная переоценка, в 2020 году они дали 9,6 млн евро прибыли, в этом году 5 млн евро бумажного убытка.

Без таких расходов прибыль составила 83,4 млн евро (против 68 в отчете, а за 2020 год было 81 в отчете и 68,5 млн нормализованная).

В будущих периодах уверенны в росте.

База для распределения дивидендов — нормализованная чистая прибыль.

На 2022 год есть только один инвест проект с Мособластью. Бюджет проекта 1 млрд рублей.

Долг/EBITDA = 1,5х остался примерно на уровне 2020 года, несмотря на выплату дивидендов. 60% долга в рублях, 40% в евро. Он весь захеджирован.

Все расходы на IPO понесли акционеры, консалтинговые услуги — были по увеличению выручки.

Дивиденды вернут, когда станет возможным. Это вопрос не компании, а регулятору. Деньги идут от России в Кипр, а далее через Клирстрим идут владельцам гдр.

Закон о делистинге на компанию не распространяется. Делистинг не планируют. Рассматривают перерегистрацию в РФ, но пока только изучают последствия. Конкретного решения и сроков нет.

Выкуп акций рассматривают как опцию, но в настоящее время просто ждут решения регуляторов.

{kind=link}