Интер РАО - укрупнение впереди или назад в РАО ЕЭС

На Российском фондовом рынке высокая волатильность, риски и инфляция — как найти тихую гавань и защитную акцию, один из основных вопросов.

Сектор электроэнергетики исторически считался таким — тарифы регулируемые, объемы прогнозируемые, инвестиции с гарантированным возвратом по ставке ОФЗ (злосчастный ДПМ, ДПМ-2 и прочие).

Некоторым кажется, что компания типичный value trap — недооценка есть, но раскрытия нет и не предвидится, все очень тухло. Но после спецоперации появился шанс на выгодную трату кубышки — Юнипро и Энел скорее всего уйдут из российского рынка, а одним из немногих претендентов является Интер РАО.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/797568.php

На Российском фондовом рынке высокая волатильность, риски и инфляция — как найти тихую гавань и защитную акцию, один из основных вопросов.

Сектор электроэнергетики исторически считался таким — тарифы регулируемые, объемы прогнозируемые, инвестиции с гарантированным возвратом по ставке ОФЗ (злосчастный ДПМ, ДПМ-2 и прочие).

Некоторым кажется, что компания типичный value trap — недооценка есть, но раскрытия нет и не предвидится, все очень тухло. Но после спецоперации появился шанс на выгодную трату кубышки — Юнипро и Энел скорее всего уйдут из российского рынка, а одним из немногих претендентов является Интер РАО.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/797568.php

Какие акции сейчас технически находятся в растущем тренде?

На российском рынке очевидный падающий тренд. Для долгосрочных инвесторов падающие акции должны быть интереснее, чем растущие, так как они дают более привлекательную цену. Тем не менее, для тех, кто ориентирован на «здесь и сейчас» можно посмотреть на список бумаг, которые технически являются растущими в данный момент. Еще более интересными потенциально могут стать бумаги, которые еще не выросли, но близки к развороту.

https://smart-lab.ru/company/mozgovik/blog/798720.php

На российском рынке очевидный падающий тренд. Для долгосрочных инвесторов падающие акции должны быть интереснее, чем растущие, так как они дают более привлекательную цену. Тем не менее, для тех, кто ориентирован на «здесь и сейчас» можно посмотреть на список бумаг, которые технически являются растущими в данный момент. Еще более интересными потенциально могут стать бумаги, которые еще не выросли, но близки к развороту.

https://smart-lab.ru/company/mozgovik/blog/798720.php

smart-lab.ru

Какие акции сейчас технически находятся в растущем тренде?

На российском рынке очевидный падающий тренд. Для долгосрочных инвесторов падающие акции должны быть интереснее, чем растущие, так как они дают

Итоги недели: отскок и смена собственников

Среди наиболее выросших оказались Лукойл и TCSG — наиболее пострадавшие на прошлой неделе и Газпром с Татнефтью, у которых вышли отчеты (Газпрому хватило МСФО за 2021 год) и все еще жива дивидендная интрига.

Основной Лузер этой недели — VK, который опубликовал спорный отчет с огромным убытком от списания и с низкой динамикой роста выручки (это важнее). Выручка выросла на 10%, на фоне 45% Яндекса, который опубликовался тоже на этой неделе.

Закончилась неделя пятничным заседанием совета директоров ЦБ по ставке, где ее снизили до 14% (было 17%, а консенсус был 15%)

Читать далее: https://smart-lab.ru/company/mozgovik/blog/798724.php

Среди наиболее выросших оказались Лукойл и TCSG — наиболее пострадавшие на прошлой неделе и Газпром с Татнефтью, у которых вышли отчеты (Газпрому хватило МСФО за 2021 год) и все еще жива дивидендная интрига.

Основной Лузер этой недели — VK, который опубликовал спорный отчет с огромным убытком от списания и с низкой динамикой роста выручки (это важнее). Выручка выросла на 10%, на фоне 45% Яндекса, который опубликовался тоже на этой неделе.

Закончилась неделя пятничным заседанием совета директоров ЦБ по ставке, где ее снизили до 14% (было 17%, а консенсус был 15%)

Читать далее: https://smart-lab.ru/company/mozgovik/blog/798724.php

smart-lab.ru

Итоги недели: отскок и смена собственников

На прошлой неделе вышло достаточно много важных новостей и событий: M&A, снижение ставки, гора отчетов, гора отказов от публикаций

Еженедельная заметка #7

Наши обзоры за последнюю неделю:

💎Интер РАО — укрупнение впереди или назад в РАО ЕЭС

💎Навес нерезидентских GDR на Мосбирже

💎МГТС вероятность выплаты высоких дивидендов

💎Тинькофф: он такой один, но почём?

💎Polymetal прогноз 2022 год (апдейт)

В еженедельной заметке мы пытаемся обновлять инвест. стратегию и формулировать общую тактику для долгосрочного инвестирования. В прошлых заметках были сделаны примерно следующие направляющие:

1📈доллар к рублю может снижаться, нет понимания кто его будет покупать

2📉инвест.платформа российского рынка повреждена, сложно принимать взвешенные решения, когда платформа сломана

3📉есть риск навеса над рынком акций из-за расконвертации АДР/ГДР

4📉краткосрочно не ясно, кто будет покупателем на российском рынке

5📉геополитические риски и санкционное давление нарастают и пока не видно выхода из растущей напряженности

6😐ждем августа, чтобы переоценить ситуацию

Что мы можем добавить к этому на данный момент?

https://smart-lab.ru/company/mozgovik/blog/799037.php

Наши обзоры за последнюю неделю:

💎Интер РАО — укрупнение впереди или назад в РАО ЕЭС

💎Навес нерезидентских GDR на Мосбирже

💎МГТС вероятность выплаты высоких дивидендов

💎Тинькофф: он такой один, но почём?

💎Polymetal прогноз 2022 год (апдейт)

В еженедельной заметке мы пытаемся обновлять инвест. стратегию и формулировать общую тактику для долгосрочного инвестирования. В прошлых заметках были сделаны примерно следующие направляющие:

1📈доллар к рублю может снижаться, нет понимания кто его будет покупать

2📉инвест.платформа российского рынка повреждена, сложно принимать взвешенные решения, когда платформа сломана

3📉есть риск навеса над рынком акций из-за расконвертации АДР/ГДР

4📉краткосрочно не ясно, кто будет покупателем на российском рынке

5📉геополитические риски и санкционное давление нарастают и пока не видно выхода из растущей напряженности

6😐ждем августа, чтобы переоценить ситуацию

Что мы можем добавить к этому на данный момент?

https://smart-lab.ru/company/mozgovik/blog/799037.php

smart-lab.ru

Еженедельная заметка #7

Наши обзоры за последнюю неделю: 💎 Интер РАО — укрупнение впереди или назад в РАО ЕЭС 💎 Навес нерезидентских GDR

Платный антикризис тут: https://play.boomstream.com/fTV1V5Eh

Всем подписчикам смартлаб-премиум в ближайшие 20 минут должно прийти письмо с кодом на почту.

Если не пришло, проверьте папку спам или напишите на почту [email protected]

00:00 Какие российские акции нам нравятся больше всего?

16:20 Текущая тактика и стратегия. Рубль

32:10 Где вероятны большие дивиденды за 21 год

37:00 Акции, которые могут развернуться в растущий тренд

41:00 OZON

45:00 IRAO

48:20 MGTS

Всем подписчикам смартлаб-премиум в ближайшие 20 минут должно прийти письмо с кодом на почту.

Если не пришло, проверьте папку спам или напишите на почту [email protected]

00:00 Какие российские акции нам нравятся больше всего?

16:20 Текущая тактика и стратегия. Рубль

32:10 Где вероятны большие дивиденды за 21 год

37:00 Акции, которые могут развернуться в растущий тренд

41:00 OZON

45:00 IRAO

48:20 MGTS

Boomstream

2022-05-04 23-07-52.mkv

UPD. Упустили из виду тот факт, что акции НМТП технически уже перевернулись в растущий тренд.

Список бумаг в тренде

Список бумаг в тренде

Дивиденды по уставу: Саратовский НПЗ

Продолжаем погружаться в мир третьего эшелона. На прошлой неделе писал про дивиденды МГТС. На этой поразмышляю над дивидендными перспективами в Саратовском НПЗ.

Дисклеймер

Компании с 3-им уровнем листинга — это компании в которых практически нет ликвидности. Для многих из них 1 млн рублей объемов торгов в день — это норма. Поэтому выбирать такие компании необходимо крайне осмотрительно, потому что рисков зависнуть в них намного больше. Вдобавок часто можно встретить схемы вывода денег из компании в обход малочисленного количества миноритариев. Или делистинг с выкупом по низкой цене.

Какие преимущества в таких компаниях? Во-первых большинство из них соответствуют критерию “дешево”, в них нет иностранных держателей, поэтому волатильность бывает редко-но метко. Метко — это когда наступает какое-то событие, после которого “дешевизна” превращается в нормальную оценку. На рынке подобных компаний с одной стороны большинство, а с другой стороны, компаний, где есть какая-то видимая недооценка единицы.

Рисков много, поэтому акции таких компаний следует покупать только соответствующим склонных к высокому риску инвесторам. Если вы не из таких — акции Саратовского НПЗ вам не подходят.

Саратовский НПЗ

Саратовский НПЗ - нефтеперерабатывающий завод, который находится в Саратове (сюрприз) и принадлежит Роснефти. Роснефти принадлежит 91,1% уставного капитала и 85,5% обыкновенных акций. Вернее, дочке Роснефти - "РН-Коммерция", которая собирает дивиденды с разных внучек Роснефти.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/799794.php

Продолжаем погружаться в мир третьего эшелона. На прошлой неделе писал про дивиденды МГТС. На этой поразмышляю над дивидендными перспективами в Саратовском НПЗ.

Дисклеймер

Компании с 3-им уровнем листинга — это компании в которых практически нет ликвидности. Для многих из них 1 млн рублей объемов торгов в день — это норма. Поэтому выбирать такие компании необходимо крайне осмотрительно, потому что рисков зависнуть в них намного больше. Вдобавок часто можно встретить схемы вывода денег из компании в обход малочисленного количества миноритариев. Или делистинг с выкупом по низкой цене.

Какие преимущества в таких компаниях? Во-первых большинство из них соответствуют критерию “дешево”, в них нет иностранных держателей, поэтому волатильность бывает редко-но метко. Метко — это когда наступает какое-то событие, после которого “дешевизна” превращается в нормальную оценку. На рынке подобных компаний с одной стороны большинство, а с другой стороны, компаний, где есть какая-то видимая недооценка единицы.

Рисков много, поэтому акции таких компаний следует покупать только соответствующим склонных к высокому риску инвесторам. Если вы не из таких — акции Саратовского НПЗ вам не подходят.

Саратовский НПЗ

Саратовский НПЗ - нефтеперерабатывающий завод, который находится в Саратове (сюрприз) и принадлежит Роснефти. Роснефти принадлежит 91,1% уставного капитала и 85,5% обыкновенных акций. Вернее, дочке Роснефти - "РН-Коммерция", которая собирает дивиденды с разных внучек Роснефти.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/799794.php

{kind=link}

Европейские нефтегазовые мейджоры - что происходит?

Сейчас отчитываются европейские нефтегазовые мейджоры за 1 квартал 2022 года — все у них хорошо, нефть по 110, рекордные прибыли и FCF. Также рекордные списания в российские активы — посмотрим, что там происходит и сколько они списывают денег при выходе из наших компаний.

Посмотрим, что там внутри и пробежимся по свежим отчетам. Также я прослушал все 3 телеконференции с менеджментом и выписал оттуда интересные моменты.

Стоит отметить, что европейские нефтегазовые компании сильны в переработке нефти (покупали сырую нефть у России/Норвегии и продавали дизель/бензин).

НПЗ в Европе сейчас получают от 30 до 50 долларов с барреля за переработку, такого не было никогда

Коротко пробежимся по трем евроейским мейджорам — BP, Shell, Total.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/800107.php

Сейчас отчитываются европейские нефтегазовые мейджоры за 1 квартал 2022 года — все у них хорошо, нефть по 110, рекордные прибыли и FCF. Также рекордные списания в российские активы — посмотрим, что там происходит и сколько они списывают денег при выходе из наших компаний.

Посмотрим, что там внутри и пробежимся по свежим отчетам. Также я прослушал все 3 телеконференции с менеджментом и выписал оттуда интересные моменты.

Стоит отметить, что европейские нефтегазовые компании сильны в переработке нефти (покупали сырую нефть у России/Норвегии и продавали дизель/бензин).

НПЗ в Европе сейчас получают от 30 до 50 долларов с барреля за переработку, такого не было никогда

Коротко пробежимся по трем евроейским мейджорам — BP, Shell, Total.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/800107.php

У ВКонтакте (VKCO) есть 2 пути, один будет продолжать разрушать стоимость для акционеров, второй путь будет ее создавать.

1 путь:

👉покупка сторонних сервисов с неясной отдачей на вложенный капитал

👉продолжение финансирования убыточных совместных предприятий (СП)

👉наращивание долга по высоким ставкам и выпуск дополнительных акций

На этом пути компания уверенно стоит с 2019 года — за это время потрачено 21,4 млрд рублей на покупку компаний и 50 млрд рублей в виде вклада в СП. Чистая денежная позиция компании ухудшилась на 61,5 млрд руб — с 11,7 млрд рублей чистого кэша, до 49,8 млрд чистого долга на конец 1 квартала 2021. Не удивительно, что Усманов “устал” от своих инвестиций в Mail ru Group.

2 путь:

👉перестать покупать сторонние сервисы

👉продать или списать свои инвестиции в O2О и Aliexpress и перестать сливать туда деньги

👉улучшить корпоративное управление и повысить эффективность.

Реклама в соцсетях, мобильные игры и образование — это высокомаржинальные бизнесы, а VK умудряется стабильно терять деньги.

Эти болезни корректируются правильным менеджментом. Вперед, Владимир Сергеич!

1 путь:

👉покупка сторонних сервисов с неясной отдачей на вложенный капитал

👉продолжение финансирования убыточных совместных предприятий (СП)

👉наращивание долга по высоким ставкам и выпуск дополнительных акций

На этом пути компания уверенно стоит с 2019 года — за это время потрачено 21,4 млрд рублей на покупку компаний и 50 млрд рублей в виде вклада в СП. Чистая денежная позиция компании ухудшилась на 61,5 млрд руб — с 11,7 млрд рублей чистого кэша, до 49,8 млрд чистого долга на конец 1 квартала 2021. Не удивительно, что Усманов “устал” от своих инвестиций в Mail ru Group.

2 путь:

👉перестать покупать сторонние сервисы

👉продать или списать свои инвестиции в O2О и Aliexpress и перестать сливать туда деньги

👉улучшить корпоративное управление и повысить эффективность.

Реклама в соцсетях, мобильные игры и образование — это высокомаржинальные бизнесы, а VK умудряется стабильно терять деньги.

Эти болезни корректируются правильным менеджментом. Вперед, Владимир Сергеич!

Ситуационный апдейт по идеям #1

В апреле месяце опубликовал 3 поста-инвест идеи, в которых суммарно держу около 30% капитала:

Globaltrans — доедут ли полувагоны до дивидендов

НМТП — есть ли перспективы у российского нефтеналива?

Интер РАО — укрупнение впереди или назад в РАО ЕЭС

Но сегодняшний мир меняется очень быстро, поэтому буду раз в месяц делать апдейт/комментарии по новостям и ситуации на рынках у данных компаний.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/800283.php

В апреле месяце опубликовал 3 поста-инвест идеи, в которых суммарно держу около 30% капитала:

Globaltrans — доедут ли полувагоны до дивидендов

НМТП — есть ли перспективы у российского нефтеналива?

Интер РАО — укрупнение впереди или назад в РАО ЕЭС

Но сегодняшний мир меняется очень быстро, поэтому буду раз в месяц делать апдейт/комментарии по новостям и ситуации на рынках у данных компаний.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/800283.php

Итоги недели: импорт дешевеет

Событие недели, на мой взгляд, крутится вокруг курса доллара. Возможно мы чего-то не знаем, потому что много статистики скрыто, но очень странно видеть укрепляющейся до 65 доллар, хотя он и вернулся к 70 в пятницу. Странно — потому что Россия все еще экспортирует нефть/газ, а бюджет получает налоги и пошлины, которые при укрепляющемся рубле снижаются. Едва ли инфляция на бюджетные расходы влияния не оказала.

Это еще на фоне увеличения ставки ФРС. На этом индекс доллара почти на 20-летнем максимуме. Вот-вот рухнет говорили они, ага.

Пока есть вопросы к политике ЦБ. На мой взгляд, нужно было снизить объем обязательной продажи валютной выручки уже пару недель как, ну или снижать ставку более агрессивно. Не исключаю, что пока подход выглядит так: не важно какой дефицит, важно нормализовать импорт.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/800454.php

Событие недели, на мой взгляд, крутится вокруг курса доллара. Возможно мы чего-то не знаем, потому что много статистики скрыто, но очень странно видеть укрепляющейся до 65 доллар, хотя он и вернулся к 70 в пятницу. Странно — потому что Россия все еще экспортирует нефть/газ, а бюджет получает налоги и пошлины, которые при укрепляющемся рубле снижаются. Едва ли инфляция на бюджетные расходы влияния не оказала.

Это еще на фоне увеличения ставки ФРС. На этом индекс доллара почти на 20-летнем максимуме. Вот-вот рухнет говорили они, ага.

Пока есть вопросы к политике ЦБ. На мой взгляд, нужно было снизить объем обязательной продажи валютной выручки уже пару недель как, ну или снижать ставку более агрессивно. Не исключаю, что пока подход выглядит так: не важно какой дефицит, важно нормализовать импорт.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/800454.php

smart-lab.ru

Итоги недели: импорт дешевеет

Событие недели, на мой взгляд, крутится вокруг курса доллара. Возможно мы чего-то не знаем, потому что много статистики скрыто,

Технический расклад в акциях на текущий момент.

Акции, которые близки к развороту вверх.

Неделю назад публиковали технический расклад, пришло время его обновить.

Будем делать это регулярно, чтобы тактически отслеживать крепкие и слабые бумаги рынка.

Напомню, что технический взгляд не имеет ничего общего с долгосрочным инвестированием, которое является основой анализа акций Mozgovik.

Во всех списках сверху расположены более сильные акции с технической точки зрения, внизу — более слабые.

https://smart-lab.ru/company/mozgovik/blog/800537.php

Акции, которые близки к развороту вверх.

Неделю назад публиковали технический расклад, пришло время его обновить.

Будем делать это регулярно, чтобы тактически отслеживать крепкие и слабые бумаги рынка.

Напомню, что технический взгляд не имеет ничего общего с долгосрочным инвестированием, которое является основой анализа акций Mozgovik.

Во всех списках сверху расположены более сильные акции с технической точки зрения, внизу — более слабые.

https://smart-lab.ru/company/mozgovik/blog/800537.php

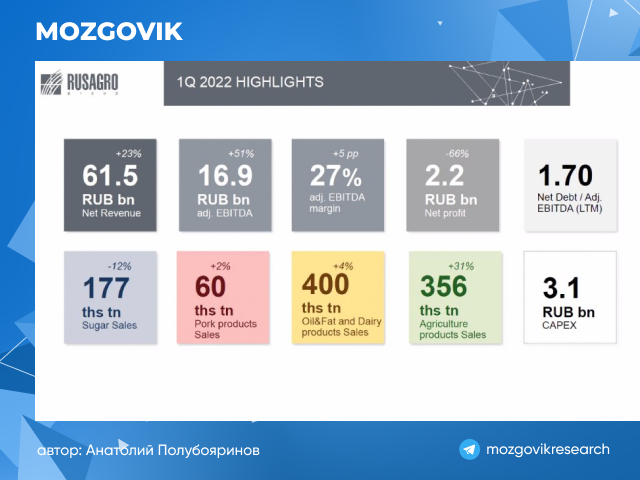

Конспект: презентация финансовых результатов Русагро 1 кв. 2022 г.

Выручка выросла по всем бизнес-сегментам, EBITDA также везде кроме мясного направления. Прогноз на 2022 год не дали, много неопределенности.

Чистый долг вырос до 91,7 млрд рублей на 18,3 млрд рублей. Соотношение Долг/EBITDA = 1,69х (1,52х на конец 2021 г.). Долг вырос из-за закупок сырья и комплектующих.

Приморский кластер практически завершен. Сейчас на повестке нет каких-то новых больших проектов, есть более насущные вопросы.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/800669.php

Выручка выросла по всем бизнес-сегментам, EBITDA также везде кроме мясного направления. Прогноз на 2022 год не дали, много неопределенности.

Чистый долг вырос до 91,7 млрд рублей на 18,3 млрд рублей. Соотношение Долг/EBITDA = 1,69х (1,52х на конец 2021 г.). Долг вырос из-за закупок сырья и комплектующих.

Приморский кластер практически завершен. Сейчас на повестке нет каких-то новых больших проектов, есть более насущные вопросы.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/800669.php

{kind=link}

Еженедельный обзор #8: текущие тенденции, стратегия и тактика

Наши обзоры за последнюю неделю:

💎Ситуационный апдейт по идеям #1

💎Европейские нефтегазовые мейджоры — что происходит?

💎Дивиденды по уставу: Саратовский НПЗ

Последние 2 недели было много праздников и мало рабочих дней, надеюсь, вы хорошо отдохнули. Наша аналитическая активность была ниже среднего, надеюсь, вы нам это простите.

Темы этого WEEKLY:

📌Текущие тенденции (апдейт)

📌Стратегия и Тактика

📌Рейтинг секторов российского рынка акций

https://smart-lab.ru/company/mozgovik/blog/800710.php

Наши обзоры за последнюю неделю:

💎Ситуационный апдейт по идеям #1

💎Европейские нефтегазовые мейджоры — что происходит?

💎Дивиденды по уставу: Саратовский НПЗ

Последние 2 недели было много праздников и мало рабочих дней, надеюсь, вы хорошо отдохнули. Наша аналитическая активность была ниже среднего, надеюсь, вы нам это простите.

Темы этого WEEKLY:

📌Текущие тенденции (апдейт)

📌Стратегия и Тактика

📌Рейтинг секторов российского рынка акций

https://smart-lab.ru/company/mozgovik/blog/800710.php

Forwarded from Тимофей Мартынов

Нюансы редомициляции компании VK

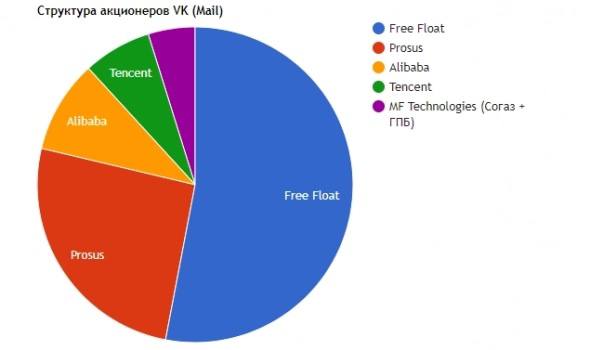

MFT (которым владеют Согаз и ГПБ) имеет всего 4,8% акционерного капитала VK, при этом на эти акции особого класса приходится 57,3% голосов.

VK — структура кипрская, а на MOEX торгуются ГДР на акции, эмитентом которых является Citibank N.A. Логично сделать ее редомициляцию в РФ.

https://smart-lab.ru/q/VKCO/shareholders/

Но как сделать редомициляцию в данном случае, чтобы не потерять контролирующие голоса?

Насколько я помню, в законе об акционерных обществах в России нет такого, чтобы разные классы обыкновенных акций давали разное количество голосов, как это можно сделать на Кипре или в Нидерландах.

Я конечно не корпоративный юрист, но мне видятся следующие варианты развития событий:

1. Ничего не делать и сохранять формальный контроль через недружественный Кипр. Если в России ты контролируешь ООО «Вконтакте» (точное название российского юрлица я сходу не нашёл) и не планируешь распределять прибыль, а просто контролировать компанию, то тебе в принципе пофиг, что сверху висит какая-то оффшорная структура.

2. Переводить активы в Россию. При этом, чтобы сохранить контроль, можно купить например 27% у нидерландской Prosus задарма, которые уже списали $769 млн за эту долю. (по такой оценке кстати VK должен был бы стоить 200 млрд вместо 78 млрд текущих). Тоже самое можно сделать и с китайцами…

Но в принципе, зачем вообще тратить какие-то деньги, если можно ничего не делать и сохранять фактический политический контроль в компании. Если задача получения прибыли у акционера не стоит (как, например, в Русагро), то и геморойная редомициляция тебе не нужна.

3. Делистинг. Сомнительный вариант, но тоже исключать нельзя. Боюсь в этом случае доли акционеров просто обнулятся, ибо фактический контроль какой-то над активами компании будет полностью утрачен.

Как думаете, какой из трех вариантов более реальный?

Будет ли редомициляция VK?

MFT (которым владеют Согаз и ГПБ) имеет всего 4,8% акционерного капитала VK, при этом на эти акции особого класса приходится 57,3% голосов.

VK — структура кипрская, а на MOEX торгуются ГДР на акции, эмитентом которых является Citibank N.A. Логично сделать ее редомициляцию в РФ.

https://smart-lab.ru/q/VKCO/shareholders/

Но как сделать редомициляцию в данном случае, чтобы не потерять контролирующие голоса?

Насколько я помню, в законе об акционерных обществах в России нет такого, чтобы разные классы обыкновенных акций давали разное количество голосов, как это можно сделать на Кипре или в Нидерландах.

Я конечно не корпоративный юрист, но мне видятся следующие варианты развития событий:

1. Ничего не делать и сохранять формальный контроль через недружественный Кипр. Если в России ты контролируешь ООО «Вконтакте» (точное название российского юрлица я сходу не нашёл) и не планируешь распределять прибыль, а просто контролировать компанию, то тебе в принципе пофиг, что сверху висит какая-то оффшорная структура.

2. Переводить активы в Россию. При этом, чтобы сохранить контроль, можно купить например 27% у нидерландской Prosus задарма, которые уже списали $769 млн за эту долю. (по такой оценке кстати VK должен был бы стоить 200 млрд вместо 78 млрд текущих). Тоже самое можно сделать и с китайцами…

Но в принципе, зачем вообще тратить какие-то деньги, если можно ничего не делать и сохранять фактический политический контроль в компании. Если задача получения прибыли у акционера не стоит (как, например, в Русагро), то и геморойная редомициляция тебе не нужна.

3. Делистинг. Сомнительный вариант, но тоже исключать нельзя. Боюсь в этом случае доли акционеров просто обнулятся, ибо фактический контроль какой-то над активами компании будет полностью утрачен.

Как думаете, какой из трех вариантов более реальный?

Будет ли редомициляция VK?

{kind=link}

Ситуация в банковском секторе

Российские банки — это тот сектор с которого началась отмена публикаций отчетов. ЦБ даже разрешил признавать стоимость рыночных активов на балансе по ценам на 18 февраля. Казалось бы все скрыто, и где взять информацию?

Ответ оказался на поверхности — в отчетах иностранных банках. В России ведут свою деятельность:

Райффайзен — дочка австрийской банковской группы, 10-ое место по объему активов.

ЮниКредит — дочка итальянской банковской группы UniCredit, 13 место по объему активов.

Росбанк — дочка французской группы Societe Generale, 11 место по объему активов. Банк уже продан Интерросу за 0,2-0,3 капитала по информации источников.

Все они опубликовали отчеты за 1-ый квартал 2022 года, где есть раскрытие российских дивизионов.

Для чего это может быть полезно?

Во-первых это дает представление о операционной деятельности, банки достаточно крупные, поэтому в их результатах можно увидеть динамику и глубину операционных и финансовых проблем в секторе. По-другому это сделать все равно не удастся — других отчетов нет.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/801259.php

Российские банки — это тот сектор с которого началась отмена публикаций отчетов. ЦБ даже разрешил признавать стоимость рыночных активов на балансе по ценам на 18 февраля. Казалось бы все скрыто, и где взять информацию?

Ответ оказался на поверхности — в отчетах иностранных банках. В России ведут свою деятельность:

Райффайзен — дочка австрийской банковской группы, 10-ое место по объему активов.

ЮниКредит — дочка итальянской банковской группы UniCredit, 13 место по объему активов.

Росбанк — дочка французской группы Societe Generale, 11 место по объему активов. Банк уже продан Интерросу за 0,2-0,3 капитала по информации источников.

Все они опубликовали отчеты за 1-ый квартал 2022 года, где есть раскрытие российских дивизионов.

Для чего это может быть полезно?

Во-первых это дает представление о операционной деятельности, банки достаточно крупные, поэтому в их результатах можно увидеть динамику и глубину операционных и финансовых проблем в секторе. По-другому это сделать все равно не удастся — других отчетов нет.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/801259.php

{kind=link}

Мы задали вопросы компании VK и вот что они нам ответили.

Вот здесь мы сформулировали некоторые вопросы к компании VK.

IR-отдел компании дал подробные ответы.

Приводим эти ответы для наших премиум-подписчиков с нашими комментариями.

https://smart-lab.ru/company/mozgovik/blog/801498.php

Вот здесь мы сформулировали некоторые вопросы к компании VK.

IR-отдел компании дал подробные ответы.

Приводим эти ответы для наших премиум-подписчиков с нашими комментариями.

https://smart-lab.ru/company/mozgovik/blog/801498.php

Снижение доходности по вкладам, ключевой ставки, крепкий рубль — все это наталкивает на поиск новых идей, связанных с дивидендами и внутренним (стабильным) денежным потоком.

Одна из таких компаний — МТС.

Компанию нередко называют квазиоблигацией, доходность от владения сравнивают с вкладами в топ-5 банках. Разберемся так ли это, есть ли шансы на выплату дивидендов в этом году и в будущем и какая справедливая цена у экосистемы МТС.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/801754.php

Одна из таких компаний — МТС.

Компанию нередко называют квазиоблигацией, доходность от владения сравнивают с вкладами в топ-5 банках. Разберемся так ли это, есть ли шансы на выплату дивидендов в этом году и в будущем и какая справедливая цена у экосистемы МТС.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/801754.php

{kind=link}

Итоги недели: двигаемся вправо

Основные события недели происходили вокруг Газпрома и нефтяной части шестого пакета санкций. Покупать ли российскую нефть решить не могут, есть Венгрия, которая не очень-то и хочет отказываться. Рубль продолжил укрепляться, пробивая 63 рубля. Евро от максимумов 11 марта -50%: как биткойн, только упал быстрее. Криптовалюты последнее время штормит: «никогда такого не было, и вот опять».

Индекс Мосбиржи снизился на 3,6% за 3 торговых сессии с объемами в несколько раз ниже обычных, зато индекс РТС из-за укрепления рубля поставил свой максимум после 24 февраля и на полпути к восстановлению. Радуемся каждой мелочи, но раньше в одной обычке Сбера объемов бывало больше.

Внутри:

Лидеры роста и падения

Экспорт Газпрома

Активы Фортума и экспорт Интер РАО

Нефтегазовые доходы бюджета

Лукойл и Шелл

Отчеты: Россети ЦП, Россети Центр, Русагро, Позитив, VEON, Мосэнерго.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/801844.php

Основные события недели происходили вокруг Газпрома и нефтяной части шестого пакета санкций. Покупать ли российскую нефть решить не могут, есть Венгрия, которая не очень-то и хочет отказываться. Рубль продолжил укрепляться, пробивая 63 рубля. Евро от максимумов 11 марта -50%: как биткойн, только упал быстрее. Криптовалюты последнее время штормит: «никогда такого не было, и вот опять».

Индекс Мосбиржи снизился на 3,6% за 3 торговых сессии с объемами в несколько раз ниже обычных, зато индекс РТС из-за укрепления рубля поставил свой максимум после 24 февраля и на полпути к восстановлению. Радуемся каждой мелочи, но раньше в одной обычке Сбера объемов бывало больше.

Внутри:

Лидеры роста и падения

Экспорт Газпрома

Активы Фортума и экспорт Интер РАО

Нефтегазовые доходы бюджета

Лукойл и Шелл

Отчеты: Россети ЦП, Россети Центр, Русагро, Позитив, VEON, Мосэнерго.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/801844.php

{kind=link}

Технический расклад в акциях: что изменилось за неполную неделю?.

Акции в растущем тренде:

📈AKRN, PHOR, KAZT

📈POSI, FESH, VSMO

📈GMKN

📈HYDR

📈MGNT

📈MTLR

📈OGKB

Тут за последнюю неделю ничего не изменилось. Удобрения продолжают гнать наверх.

В ГМК, Магните и Русгидро технически состоялся разворот, но тренд очень вялый.

ДВМП скорректировались к поддержке в рамках тренда и отскакивают сегодня наверх.

📈Нефть уверенно вернулась к растущему тренду (фундаментальные предпосылки для дальнейшего роста нефти тоже есть)

📈RUB в уверенном растущем тренде к доллару

Аптренд развернулся вниз:

📉PLZL

Акции, где сейчас идёт разворот вверх:

(Это наиболее интересная группа для краткосрочных спекуляций наверх)

Продолжение тут: https://smart-lab.ru/company/mozgovik/blog/801939.php

Акции в растущем тренде:

📈AKRN, PHOR, KAZT

📈POSI, FESH, VSMO

📈GMKN

📈HYDR

📈MGNT

📈MTLR

📈OGKB

Тут за последнюю неделю ничего не изменилось. Удобрения продолжают гнать наверх.

В ГМК, Магните и Русгидро технически состоялся разворот, но тренд очень вялый.

ДВМП скорректировались к поддержке в рамках тренда и отскакивают сегодня наверх.

📈Нефть уверенно вернулась к растущему тренду (фундаментальные предпосылки для дальнейшего роста нефти тоже есть)

📈RUB в уверенном растущем тренде к доллару

Аптренд развернулся вниз:

📉PLZL

Акции, где сейчас идёт разворот вверх:

(Это наиболее интересная группа для краткосрочных спекуляций наверх)

Продолжение тут: https://smart-lab.ru/company/mozgovik/blog/801939.php

{kind=link}