Анализ компании Алроса и целевая цена по акциям #ALRS

На биржах в мире нет второй такой компании

Если вы заходите инвестировать в алмазный сектор, то у вас особо нет альтернатив.

De Beers — полностью принадлежит AngloAmerican, в которой только 13% выручки приходится на алмазы.

Rio Tinto — алмазы составляют менее 1% бизнеса, добыча 3,8 млн карат, в 9 раз меньше Алросы, причем алмазное направление закроется в 2025 году.

Petra Diamonds — добыча алмазов 3 млн карат, в 10 раз меньше чем у Алросы, в 20 г обанкротились, передали 91% акций компании кредиторам.

Dominion Diamonds — обанкротились, распродали активы. План добычи 5 млн карат в 2022 году. Период низких цен, низкая рентабельность добытчиков, и провал спроса из-за эпидемии в 2020 году привели к банкротству мелких компаний в 2020 году.

Алроса не только самая крупная компания, но и самая рентабельная наряду с De Beers (маржа ебитда 42% против 47% у De Beers).

Мировой рынок алмазов

Алроса — ⅓ всего мирового рынка алмазов и 30-40% всех мировых запасов. США — ??% мирового потребления бриллиантов.

Если вам интересно составить более подробное представление о рынке алмазов, я сделал отдельную статью: https://smart-lab.ru/finansoviy-slovar/rough-diamonds-market

Далее:

✅Основные инвест.тезисы

✅Главный инвестиционный тезис

✅Алроса в условиях санкций

✅Дивиденды

✅Акции Алросы и их оценка

Продолжение: https://smart-lab.ru/company/mozgovik/blog/789504.php

На биржах в мире нет второй такой компании

Если вы заходите инвестировать в алмазный сектор, то у вас особо нет альтернатив.

De Beers — полностью принадлежит AngloAmerican, в которой только 13% выручки приходится на алмазы.

Rio Tinto — алмазы составляют менее 1% бизнеса, добыча 3,8 млн карат, в 9 раз меньше Алросы, причем алмазное направление закроется в 2025 году.

Petra Diamonds — добыча алмазов 3 млн карат, в 10 раз меньше чем у Алросы, в 20 г обанкротились, передали 91% акций компании кредиторам.

Dominion Diamonds — обанкротились, распродали активы. План добычи 5 млн карат в 2022 году. Период низких цен, низкая рентабельность добытчиков, и провал спроса из-за эпидемии в 2020 году привели к банкротству мелких компаний в 2020 году.

Алроса не только самая крупная компания, но и самая рентабельная наряду с De Beers (маржа ебитда 42% против 47% у De Beers).

Мировой рынок алмазов

Алроса — ⅓ всего мирового рынка алмазов и 30-40% всех мировых запасов. США — ??% мирового потребления бриллиантов.

Если вам интересно составить более подробное представление о рынке алмазов, я сделал отдельную статью: https://smart-lab.ru/finansoviy-slovar/rough-diamonds-market

Далее:

✅Основные инвест.тезисы

✅Главный инвестиционный тезис

✅Алроса в условиях санкций

✅Дивиденды

✅Акции Алросы и их оценка

Продолжение: https://smart-lab.ru/company/mozgovik/blog/789504.php

Экспортеры в поисках рынков сбыта

Отечественных экспортеров ограничивают все новыми и новыми пакетами санкций со стороны Европы/США. Мы проанализировали — какую долю экспорта составляют недружественные страны в общем размере выручки и сделали небольшие выводы.

Читать далее: https://smart-lab.ru/blog/789561.php

Отечественных экспортеров ограничивают все новыми и новыми пакетами санкций со стороны Европы/США. Мы проанализировали — какую долю экспорта составляют недружественные страны в общем размере выручки и сделали небольшие выводы.

Читать далее: https://smart-lab.ru/blog/789561.php

smart-lab.ru

Экспортеры в поисках рынков сбыта

Отечественных экспортеров ограничивают все новыми и новыми пакетами санкций со стороны Европы/США. Мы проанализировали — какую долю экспорта составляют

Еженедельная заметка #3: Рынок не замечает кризиса

Наши заметки за неделю:

USDRUB: Стоит ли покупать доллары сейчас (читать)

TCSG: Акции Тинькофф не слишком интересны в текущих реалиях (читать обзор)

RASP: новость о том, что Евраз не хочет выделять Распадскую может оказать негативное влияние на акции компании (читать)

VKCO, AGRO: 30 марта мы писали о том, что резкий отскок в этих позициях может быть временным, связанным с закрытием шортов нерезидентов (читать)

ALRS: Алроса — неплохая долгосрочная покупка на некоторую часть от портфеля с долгосрочным потенциалом роста стоимости (читать)

Какая доля экспорта российских компаний приходится на недружественные страны? (читать)

Рынок на неделе

Я бы особенно выделил два важнейших базовых события:

📈Рубль укрепился — USDRUB -12% — с 96 до 84 рублей

📈ОФЗ растут, доходности упали на 200 базисных пунктов

Почему это важно?

Обзор целиком: https://smart-lab.ru/company/mozgovik/blog/789846.php

Наши заметки за неделю:

USDRUB: Стоит ли покупать доллары сейчас (читать)

TCSG: Акции Тинькофф не слишком интересны в текущих реалиях (читать обзор)

RASP: новость о том, что Евраз не хочет выделять Распадскую может оказать негативное влияние на акции компании (читать)

VKCO, AGRO: 30 марта мы писали о том, что резкий отскок в этих позициях может быть временным, связанным с закрытием шортов нерезидентов (читать)

ALRS: Алроса — неплохая долгосрочная покупка на некоторую часть от портфеля с долгосрочным потенциалом роста стоимости (читать)

Какая доля экспорта российских компаний приходится на недружественные страны? (читать)

Рынок на неделе

Я бы особенно выделил два важнейших базовых события:

📈Рубль укрепился — USDRUB -12% — с 96 до 84 рублей

📈ОФЗ растут, доходности упали на 200 базисных пунктов

Почему это важно?

Обзор целиком: https://smart-lab.ru/company/mozgovik/blog/789846.php

{kind=link}

Госбанки готовят к национализации?

Такой вопрос задал мне один товарищ, которые прочитал новость:

"ГД во II чтении приняла законопроект, который позволит приобретать привилегированные акции банков за счет средств ФНБ"

https://t.iss.one/newssmartlab/18213

Объясняю: ни о какой национализации речи не идет.

Если банки в результате кризиса терпят значительные убытки, то у них снижается собственный капитал, которым банк по сути гарантирует всем вкладчикам возвратность их средств. 2 недели назад Анатолий публиковал подробный пост с оценкой того, как может снизиться капитал банков от переоценки портфеля облигаций. С тех пор облигации конечно выросли в цене, но в целом, можно понять, каким образом у банков снижается капитал от переоценки активов. В частности, насчитали, что если переоценить бондовые портфели по рынку у ВТБ и Сбера, это будет стоить им всей прибыли за прошлый год. Но есть же еще и активы в кредитах, выданных предприятиям, где также будут невозвраты.

Кроме того, государство накладывало какие-то моратории на банкротство, на выплаты, и т.п., то есть фактически частично освобождало заемщиков от неплатежей, что тоже приведет к серьезному недополучению доходов банков.

В любом случае, госбанкам с высокой вероятностью может потребоваться капитал.

Чтобы дать банкам капитал, никакой закон не нужен.

Проводишь допэмиссию, выпускаешь акции — вот тебе и дополнительный капитал.

Но если ты хочешь выкупить допэмиссию за счет средств ФНБ, то тебе видимо требуется отдельный закон, позволяющий это сделать.

Как это повлияет на прибыль госбанков? Точно так же, как повлиял выпуск префов ВТБ в пользу АСВ в 2015 году. Капитал тогда понадобился, чтобы закрыть дыру, которая образовалась в результате взятия под контроль Банка Москвы, доведенного прежним собственником Бородиным до банкротства. Выпуск префов подразумевает дивиденды по ним, таким образом, это уменьшает долю прибыли, которая выплачивается на обыкновенные акции.

Я глубоко не смотрел, но у меня такое впечатление, что Сбер сможет обойтись без допэмиссии. А вот ВТБ наверное не сможет.

В любом случае, никакой допэмиссии может и не быть, если вдруг страшно повезет, но в текущих условиях такая страховочная опция необходима.

Вопросы задавайте сюда:

https://smart-lab.ru/company/mozgovik/blog/790011.php

Такой вопрос задал мне один товарищ, которые прочитал новость:

"ГД во II чтении приняла законопроект, который позволит приобретать привилегированные акции банков за счет средств ФНБ"

https://t.iss.one/newssmartlab/18213

Объясняю: ни о какой национализации речи не идет.

Если банки в результате кризиса терпят значительные убытки, то у них снижается собственный капитал, которым банк по сути гарантирует всем вкладчикам возвратность их средств. 2 недели назад Анатолий публиковал подробный пост с оценкой того, как может снизиться капитал банков от переоценки портфеля облигаций. С тех пор облигации конечно выросли в цене, но в целом, можно понять, каким образом у банков снижается капитал от переоценки активов. В частности, насчитали, что если переоценить бондовые портфели по рынку у ВТБ и Сбера, это будет стоить им всей прибыли за прошлый год. Но есть же еще и активы в кредитах, выданных предприятиям, где также будут невозвраты.

Кроме того, государство накладывало какие-то моратории на банкротство, на выплаты, и т.п., то есть фактически частично освобождало заемщиков от неплатежей, что тоже приведет к серьезному недополучению доходов банков.

В любом случае, госбанкам с высокой вероятностью может потребоваться капитал.

Чтобы дать банкам капитал, никакой закон не нужен.

Проводишь допэмиссию, выпускаешь акции — вот тебе и дополнительный капитал.

Но если ты хочешь выкупить допэмиссию за счет средств ФНБ, то тебе видимо требуется отдельный закон, позволяющий это сделать.

Как это повлияет на прибыль госбанков? Точно так же, как повлиял выпуск префов ВТБ в пользу АСВ в 2015 году. Капитал тогда понадобился, чтобы закрыть дыру, которая образовалась в результате взятия под контроль Банка Москвы, доведенного прежним собственником Бородиным до банкротства. Выпуск префов подразумевает дивиденды по ним, таким образом, это уменьшает долю прибыли, которая выплачивается на обыкновенные акции.

Я глубоко не смотрел, но у меня такое впечатление, что Сбер сможет обойтись без допэмиссии. А вот ВТБ наверное не сможет.

В любом случае, никакой допэмиссии может и не быть, если вдруг страшно повезет, но в текущих условиях такая страховочная опция необходима.

Вопросы задавайте сюда:

https://smart-lab.ru/company/mozgovik/blog/790011.php

Globaltrans - доедут ли полувагоны до дивидендов

После мартовского отскока на российском фондовом рынке становится все меньше интересных идей. Одна из таких Globaltrans - ведущая компания в сфере грузовых железнодорожных перевозок России.

Почему она может заинтересовать?

Достаточно низкая рыночная оценка, высокий форвардный дивиденд, высокая маржинальность, ROE, да и рыночная конъюнктура сейчас благоприятная — ставки на полувагоны на текущий момент достигают 3000-3500 рублей в сутки.

Статья будет длинной, включает в себя разбор последнего отчета, телеконференции, прогноза основных показателей за 2022 год и учет основных рисков, которые могут произойти.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/790237.php

После мартовского отскока на российском фондовом рынке становится все меньше интересных идей. Одна из таких Globaltrans - ведущая компания в сфере грузовых железнодорожных перевозок России.

Почему она может заинтересовать?

Достаточно низкая рыночная оценка, высокий форвардный дивиденд, высокая маржинальность, ROE, да и рыночная конъюнктура сейчас благоприятная — ставки на полувагоны на текущий момент достигают 3000-3500 рублей в сутки.

Статья будет длинной, включает в себя разбор последнего отчета, телеконференции, прогноза основных показателей за 2022 год и учет основных рисков, которые могут произойти.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/790237.php

smart-lab.ru

Globaltrans - доедут ли полувагоны до дивидендов

После мартовского отскока на российском фондовом рынке становится все меньше интересных идей. Одна из таких Globaltrans — ведущая компания

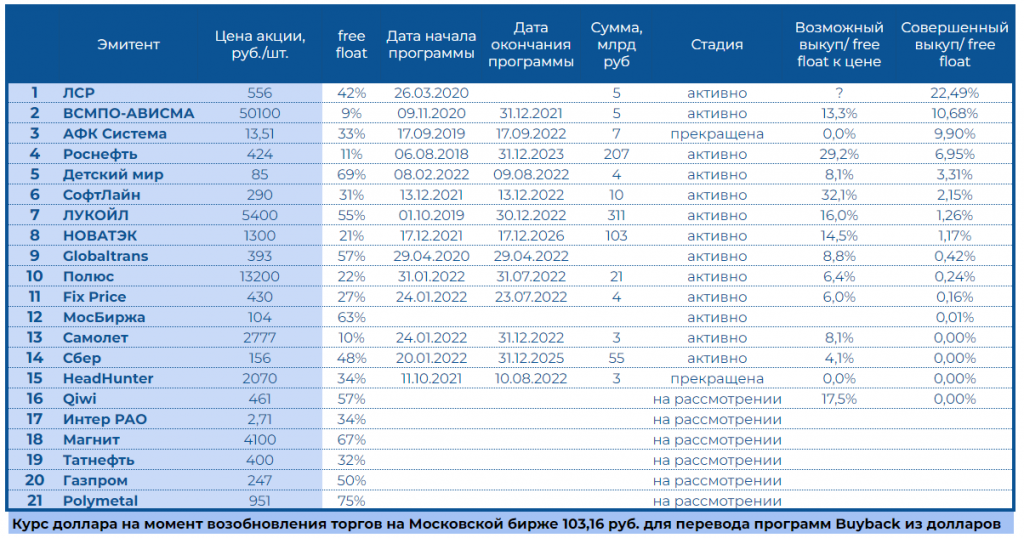

Обратный выкуп акций компаниями РФ. Ситуация на сегодняшний день.

Подробности тут: https://smart-lab.ru/company/mozgovik/blog/790363.php

Подробности тут: https://smart-lab.ru/company/mozgovik/blog/790363.php

{kind=link}

Институт международных финансов (IIF) тут на днях спрогнозировал рост сальдо платежного баланса РФ до $200-240 млрд в 2022 году. Это в ДВА(!) раза больше, чем в 2021 году.

Моя пессимистичная оценка, которую я делал 12 марта, примерно в 3 раза ниже. По очень скептическому сценарию (который предполагает падение экспорта на 30% г/г) сальдо торгового баланса я видел $140 млрд, сальдо услуг оценить затрудняюсь, а вот отток капитала в виде выплат по внешним обязательствам оценил в $60 млрд, которое в силу всех ограничений может оказаться ниже. Итого у меня получилось около $80 млрд. Остальной отток капитала из-за всех блокировок незначительный, поэтому им пренебрег. По моему оптимистичному сценарию экспорт 2022 = $250 млрд, а общее сальдо платежного баланса +190, что близко к оценке IIF. Однако я все-таки оставлю в силе свой скептический сценарий, с учетом того, что до конца года еще много времени, поставки российской нефти могут существенно сократится, а цены на нее тоже могут серьезным образом снизится.

Что давала мне эта оценка при курсе USDRUB=115? То, что необходимых условий для укрепления доллара нет, внушительное положительное сальдо должно двигать курс доллара вниз.

https://smart-lab.ru/company/mozgovik/blog/790697.php

Моя пессимистичная оценка, которую я делал 12 марта, примерно в 3 раза ниже. По очень скептическому сценарию (который предполагает падение экспорта на 30% г/г) сальдо торгового баланса я видел $140 млрд, сальдо услуг оценить затрудняюсь, а вот отток капитала в виде выплат по внешним обязательствам оценил в $60 млрд, которое в силу всех ограничений может оказаться ниже. Итого у меня получилось около $80 млрд. Остальной отток капитала из-за всех блокировок незначительный, поэтому им пренебрег. По моему оптимистичному сценарию экспорт 2022 = $250 млрд, а общее сальдо платежного баланса +190, что близко к оценке IIF. Однако я все-таки оставлю в силе свой скептический сценарий, с учетом того, что до конца года еще много времени, поставки российской нефти могут существенно сократится, а цены на нее тоже могут серьезным образом снизится.

Что давала мне эта оценка при курсе USDRUB=115? То, что необходимых условий для укрепления доллара нет, внушительное положительное сальдо должно двигать курс доллара вниз.

https://smart-lab.ru/company/mozgovik/blog/790697.php

Forwarded from Тимофей Мартынов

Внесение Алросы в SDN-лист является неприятной новостью, но ожидаемой.

Напомню, что 90% продаж Алросы экспорт.

Алроса — 1/3 производства алмазов в мире.

А США — основной потребитель бриллиантов с болей более 50%.

Официальный запрет на операции с Алросой сильно усложнит сбыт компании в краткосрочном периоде, приведет к повышению цен на алмазы, от чего в большей степени выигрывают иностранные производители алмазов.

4 апреля в заметке по Алросе я писал:

"США пока не включили Алросу в SDN-лист, что означает отсутствие запрета проводить какие-либо операции с компанией. Но этот риск сохраняется… Бриллианты — не удобрения, не стратегический товар, от них можно легко отказаться, например, по этическим или принципиальным соображениям. Компания скорее всего столкнется с теми или иными трудностями при сбыте своей продукции в краткосрочном периоде до конца 2022 года, поэтому результаты 2022 могут пострадать."

Было также написано, что я лично докупать акции Алросы планирую, если цена снизится до $0,70-0,80, что на треть ниже рыночной цены 4 апреля. Причина — в наличии краткосрочных рисков, которые повлияют на результаты 2022-2023 годов: "

📉вероятная рецессия в США

📉падение продаж под санкциями из-за дисконтов и отказа ювелирных сетей работать с российскими алмазами"

Что можно ожидать теперь?

👉серьезное сокращение выручки Алросы со 2 полугодия 2022 года, падение выручки по году может составить около 30%

👉невыплата финальных дивидендов за 2021

👉выплата дивидендов за 2022 год под большим вопросом

👉компания перестроит цепочки поставок и частично найдет сбыт на свою продукцию

👉Поскольку Алроса производит 30% мировых алмазов, её бан окажет слишком разрушительное влияние на отрасль, поэтому так или иначе, алмазы

Алросы должны найти выход на рынок, возможно в меньшем объеме и с большими скидками

Привлекательная для долгосрочной покупки цена по-прежнему в районе 60 рублей.

#ALRS

Напомню, что 90% продаж Алросы экспорт.

Алроса — 1/3 производства алмазов в мире.

А США — основной потребитель бриллиантов с болей более 50%.

Официальный запрет на операции с Алросой сильно усложнит сбыт компании в краткосрочном периоде, приведет к повышению цен на алмазы, от чего в большей степени выигрывают иностранные производители алмазов.

4 апреля в заметке по Алросе я писал:

"США пока не включили Алросу в SDN-лист, что означает отсутствие запрета проводить какие-либо операции с компанией. Но этот риск сохраняется… Бриллианты — не удобрения, не стратегический товар, от них можно легко отказаться, например, по этическим или принципиальным соображениям. Компания скорее всего столкнется с теми или иными трудностями при сбыте своей продукции в краткосрочном периоде до конца 2022 года, поэтому результаты 2022 могут пострадать."

Было также написано, что я лично докупать акции Алросы планирую, если цена снизится до $0,70-0,80, что на треть ниже рыночной цены 4 апреля. Причина — в наличии краткосрочных рисков, которые повлияют на результаты 2022-2023 годов: "

📉вероятная рецессия в США

📉падение продаж под санкциями из-за дисконтов и отказа ювелирных сетей работать с российскими алмазами"

Что можно ожидать теперь?

👉серьезное сокращение выручки Алросы со 2 полугодия 2022 года, падение выручки по году может составить около 30%

👉невыплата финальных дивидендов за 2021

👉выплата дивидендов за 2022 год под большим вопросом

👉компания перестроит цепочки поставок и частично найдет сбыт на свою продукцию

👉Поскольку Алроса производит 30% мировых алмазов, её бан окажет слишком разрушительное влияние на отрасль, поэтому так или иначе, алмазы

Алросы должны найти выход на рынок, возможно в меньшем объеме и с большими скидками

Привлекательная для долгосрочной покупки цена по-прежнему в районе 60 рублей.

#ALRS

smart-lab.ru

Долго анализировал алмазный рынок и компанию Алроса и вот к каким выводам я пришёл

Оглавление На биржах в мире нет второй такой компании Мировой рынок алмазов Основные инвест.тезисы Главный инвестиционный тезис Алроса в

Forwarded from Тимофей Мартынов

Почему акция может иметь потенциал 100%, но ее лучше не покупать?

Вот такой вот парадокс случается с оценкой акций. Парадокс этот особенно характерен для текущего момента.

Как я уже писал ранее, проблема оценки в текущего момента в том, что из-за огромной неопределенности разброс (дисперсия) прогнозных параметров очень большой. Чтобы получить целевую цену, ты должен остановиться на какой-то достаточно консервативной оценке параметров, а дальше на основании их комбинации построить модель, которая даст целевую цену.

Далее, прикидываем, какой у акции потенциал. Например, если потенциал 200%, то риск инвестиций может вполне оправдан.

Если потенциал к теоретической цене всего 100%, но при этом ты сознаешь что неопределенность огромная (например компания с высокой вероятностью не будет зарабатывать деньги в ближайшие два года), а денег свободных в твоем портфеле не так много, то ты можешь принять решение отложить это инвест.решение, потому что впереди может быть более выгодная сделка.

Причем более выгодная сделка может быть даже если цена на акцию не снизится, а вырастет… Например… Если у тебя со временем уровень неопределенности условно падает на 50%, то и резко снижается разброс параметров. Прогноз +100% остается, при этом риск уже не такой большой. Даже если акция при этом будет стоить на 10% дороже, то лучше дождаться такого момента, когда акции дешевые, а уровень неопределенности снизился. Для этого естественно понадобится терпение.

Надеюсь, понятно объяснился?:)

Задавайте вопросы, если что-то непонятно.

Вопросы задавайте тут: https://smart-lab.ru/company/mozgovik/blog/791508.php

Вот такой вот парадокс случается с оценкой акций. Парадокс этот особенно характерен для текущего момента.

Как я уже писал ранее, проблема оценки в текущего момента в том, что из-за огромной неопределенности разброс (дисперсия) прогнозных параметров очень большой. Чтобы получить целевую цену, ты должен остановиться на какой-то достаточно консервативной оценке параметров, а дальше на основании их комбинации построить модель, которая даст целевую цену.

Далее, прикидываем, какой у акции потенциал. Например, если потенциал 200%, то риск инвестиций может вполне оправдан.

Если потенциал к теоретической цене всего 100%, но при этом ты сознаешь что неопределенность огромная (например компания с высокой вероятностью не будет зарабатывать деньги в ближайшие два года), а денег свободных в твоем портфеле не так много, то ты можешь принять решение отложить это инвест.решение, потому что впереди может быть более выгодная сделка.

Причем более выгодная сделка может быть даже если цена на акцию не снизится, а вырастет… Например… Если у тебя со временем уровень неопределенности условно падает на 50%, то и резко снижается разброс параметров. Прогноз +100% остается, при этом риск уже не такой большой. Даже если акция при этом будет стоить на 10% дороже, то лучше дождаться такого момента, когда акции дешевые, а уровень неопределенности снизился. Для этого естественно понадобится терпение.

Надеюсь, понятно объяснился?:)

Задавайте вопросы, если что-то непонятно.

Вопросы задавайте тут: https://smart-lab.ru/company/mozgovik/blog/791508.php

{kind=link}

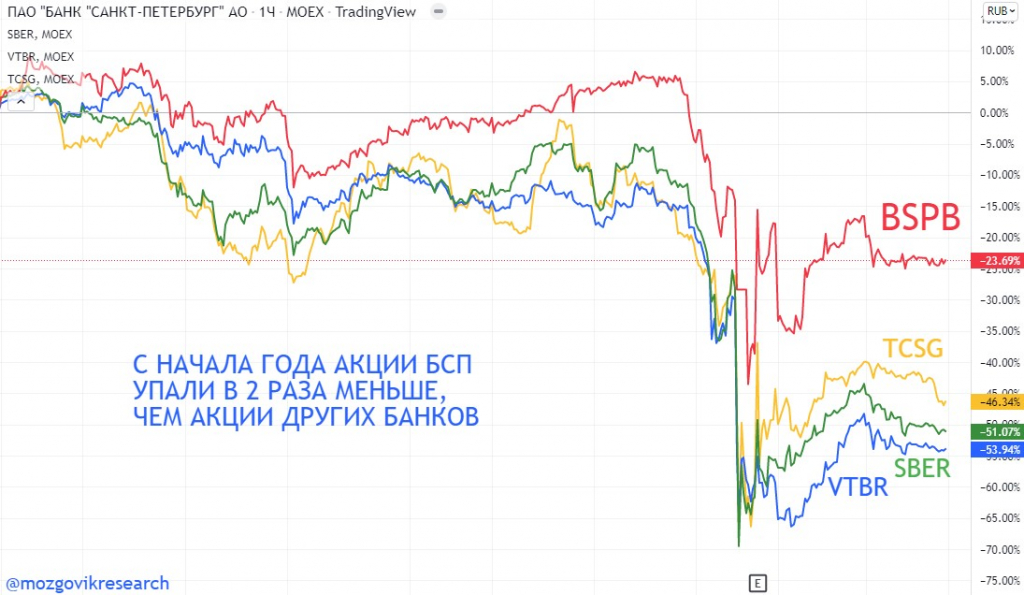

Оценка акций Банка Санкт-Петербург и действия по портфелю.

Когда я покупал акции банков, я прекрасно понимал, что банки — компании, бизнес которых наиболее чувствителен к любому кризису и их акции могут показать наибольшую просадку. Я наивно полагал, что я смогу предвидеть наступающий кризис и вовремя выйти из этих акций до наступления основного шухера.

До 24 февраля акции банков казались одним из самых интересных вложений в силу своей дешевизны. Моя гипотеза была следующей: нерезиденты продают банковские акции, опасаясь геополитических рисков, но когда риски не реализуются, акции вернутся к росту с новой силой, поэтому они были интересной инвестицией.

Но потом наступило 24 февраля, которое застало врасплох и меня, и всех моих знакомых профессионалов.

Надо отдать должное, акции БСП на фоне кризиса сыграли более чем в 2 раза лучше, чем акции основных, более крупных и ликвидных банков. Их доля в моем портфеле составляла 28%.

Чтобы составить дальнейшее представление о перспективах акций банка, я бегло проанализировал отчеты Банка Санкт-Петербург за 2020-2021, а также в предыдущие кризисы 2008-2009 и 2014-2015.

Оглавление:

✅Основные допущения в оценке

✅Дивиденды

✅Оценка и потенциал

✅Акции БСП в моем портфеле

✅Драйверы роста и снижения

✅Комментарии к допущениям

✅Резюме

Читайте полностью: https://smart-lab.ru/company/mozgovik/blog/791518.php

Когда я покупал акции банков, я прекрасно понимал, что банки — компании, бизнес которых наиболее чувствителен к любому кризису и их акции могут показать наибольшую просадку. Я наивно полагал, что я смогу предвидеть наступающий кризис и вовремя выйти из этих акций до наступления основного шухера.

До 24 февраля акции банков казались одним из самых интересных вложений в силу своей дешевизны. Моя гипотеза была следующей: нерезиденты продают банковские акции, опасаясь геополитических рисков, но когда риски не реализуются, акции вернутся к росту с новой силой, поэтому они были интересной инвестицией.

Но потом наступило 24 февраля, которое застало врасплох и меня, и всех моих знакомых профессионалов.

Надо отдать должное, акции БСП на фоне кризиса сыграли более чем в 2 раза лучше, чем акции основных, более крупных и ликвидных банков. Их доля в моем портфеле составляла 28%.

Чтобы составить дальнейшее представление о перспективах акций банка, я бегло проанализировал отчеты Банка Санкт-Петербург за 2020-2021, а также в предыдущие кризисы 2008-2009 и 2014-2015.

Оглавление:

✅Основные допущения в оценке

✅Дивиденды

✅Оценка и потенциал

✅Акции БСП в моем портфеле

✅Драйверы роста и снижения

✅Комментарии к допущениям

✅Резюме

Читайте полностью: https://smart-lab.ru/company/mozgovik/blog/791518.php

{kind=link}

📈Доллар-рубль с открытия скакнул почти на 8% вверх, то 82 рублей, но быстро откатился вниз. Чего ждать дальше?

После пятничных новостей об отмене комиссии 12% для покупки валюты физиками, доллар резко подорожал на открытии торгов в понедельник.

Что будет дальше?

После пятничных новостей об отмене комиссии 12% для покупки валюты физиками, доллар резко подорожал на открытии торгов в понедельник.

Что будет дальше?

{kind=link}

Еженедельная заметка #4: Стратегия и тактика, изменения в портфеле.

Ключевые тренды на данный момент

👉ускорение глобальной инфляции->обесценивание бумажных денег

👉вероятная деглобализация

👉рост геополитических рисков, тренд только нарастает с 2013 года

👉постоянное нарастание санкций

👉снижение ликвидности российского рынка акций, рост неэффективности ценообразования, повышение манипулируемости рынком

👉рост госрегулирования, ручного управления, ограничения цен

👉рост безработицы в крупных городах

👉усложнение логистических процессов

Сумма двух трендов: инфляция и рост геополитических рисков дают логичный выход: покупать акции золотодобывающих компаний.

Наши заметки за прошлую неделю

BSPB: Оценка акций Банка Санкт-Петербург и действия по портфелю (читать обзор)

GLTR: Globaltrans — доедут ли полувагоны до дивидендов (читать обзор)

Стратегия и Тактика. Мой Портфель

Читайте полностью:

https://smart-lab.ru/company/mozgovik/blog/792017.php

Ключевые тренды на данный момент

👉ускорение глобальной инфляции->обесценивание бумажных денег

👉вероятная деглобализация

👉рост геополитических рисков, тренд только нарастает с 2013 года

👉постоянное нарастание санкций

👉снижение ликвидности российского рынка акций, рост неэффективности ценообразования, повышение манипулируемости рынком

👉рост госрегулирования, ручного управления, ограничения цен

👉рост безработицы в крупных городах

👉усложнение логистических процессов

Сумма двух трендов: инфляция и рост геополитических рисков дают логичный выход: покупать акции золотодобывающих компаний.

Наши заметки за прошлую неделю

BSPB: Оценка акций Банка Санкт-Петербург и действия по портфелю (читать обзор)

GLTR: Globaltrans — доедут ли полувагоны до дивидендов (читать обзор)

Стратегия и Тактика. Мой Портфель

Читайте полностью:

https://smart-lab.ru/company/mozgovik/blog/792017.php

Группа Позитив обзор компании и перспективы роста

Группа Позитив до 2021 года — это не самая известная в России компания в области кибербезопасности.

Не самая известная — потому что основной клиент — крупные компании и государственный сектор. У Позитива нет продуктов для частных клиентов, но их решения применялись в большом количестве важных мероприятий в прошлом.

IPO компании состоялось в конце прошлого года через прямое размещение акций именно среди частных инвесторов.

Прямое размещение — это когда акционеры продают прямо в биржевой стакан всем желающим. Быть известным в узких кругах юридических лиц и делать фокус на размещении у частных инвесторов, которые не слышали ничего о компании — занятие спорное. По словам основного владельца — Юрия Максимова, инвест. банки были готовы размещать их акции и давали таргеты в несколько миллиардов долларов. Тем не менее, на размещении капитализация составила 700 млн долларов, до миллиардов инвестбанков далеко.

Особого ажиотажа вокруг акций после IPO не случилось, динамика котировок была негативной. Но после закрытия торгов и начала спецоперации, IT рынок испытал несколько важных потрясений, после которых котировки снова обрели позитив.

👉 Ушли практически все иностранные компании, которые освободили половину рынка

👉Государство ввело массу льгот для IT-сектора

👉Рост количества кибератак за последние месяцы сделал решения компаний востребованными

Читать далее: https://smart-lab.ru/company/mozgovik/blog/792102.php

Группа Позитив до 2021 года — это не самая известная в России компания в области кибербезопасности.

Не самая известная — потому что основной клиент — крупные компании и государственный сектор. У Позитива нет продуктов для частных клиентов, но их решения применялись в большом количестве важных мероприятий в прошлом.

IPO компании состоялось в конце прошлого года через прямое размещение акций именно среди частных инвесторов.

Прямое размещение — это когда акционеры продают прямо в биржевой стакан всем желающим. Быть известным в узких кругах юридических лиц и делать фокус на размещении у частных инвесторов, которые не слышали ничего о компании — занятие спорное. По словам основного владельца — Юрия Максимова, инвест. банки были готовы размещать их акции и давали таргеты в несколько миллиардов долларов. Тем не менее, на размещении капитализация составила 700 млн долларов, до миллиардов инвестбанков далеко.

Особого ажиотажа вокруг акций после IPO не случилось, динамика котировок была негативной. Но после закрытия торгов и начала спецоперации, IT рынок испытал несколько важных потрясений, после которых котировки снова обрели позитив.

👉 Ушли практически все иностранные компании, которые освободили половину рынка

👉Государство ввело массу льгот для IT-сектора

👉Рост количества кибератак за последние месяцы сделал решения компаний востребованными

Читать далее: https://smart-lab.ru/company/mozgovik/blog/792102.php

{kind=link}

Стоит ли покупать супердешевую Русснефть с P/E = 0,88 ?

Про Русснефть я подробно писал 4 января.

Что изменилось с тех пор?

✅Акции упали еще на 43%

✅Европа хочет отказаться от российской нефти

✅Вышел отчет за 2021 год, в целом, в рамках ожиданий, прибыль 33 млрд при капитализации компании 28 млрд.

Стали ли бумаги привлекательными для покупки?

https://smart-lab.ru/company/mozgovik/blog/792280.php

#RNFT

Про Русснефть я подробно писал 4 января.

Что изменилось с тех пор?

✅Акции упали еще на 43%

✅Европа хочет отказаться от российской нефти

✅Вышел отчет за 2021 год, в целом, в рамках ожиданий, прибыль 33 млрд при капитализации компании 28 млрд.

Стали ли бумаги привлекательными для покупки?

https://smart-lab.ru/company/mozgovik/blog/792280.php

#RNFT

smart-lab.ru

Стоит ли покупать супердешевую Русснефть с P/E = 0,88 ?

Про Русснефть я подробно писал 4 января. Что изменилось с тех пор? ✅Акции упали еще на 43% ✅Европа хочет отказаться

НМТП - есть ли перспективы у российского нефтеналива?

Новая реальность российской экспортной экономики нуждается в новых логистических маршрутах — европейцы все больше отказываются от российских товаров и будут отказываться в будущем. Если говорить о самом важном российском товаре — нефти и нефтепродуктах, то вариантов транспортировки на дальние расстояния всегда было 2:

1. трубопроводы, которые исторически направлены в страны ЕС со времен СССР;

2. морская перевозка с использованием танкеров и портов.

Поставки нефти через трубу в ЕС занимают около 150 млн тонн за год. Так или иначе данный объем будет снижаться, наиболее русофобские европейские страны уже отказываются покупать российскую нефть или покупают прибалтийскую смесь, в которой 49% urals и 51% brent’a.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/792292.php

#NMTP

Новая реальность российской экспортной экономики нуждается в новых логистических маршрутах — европейцы все больше отказываются от российских товаров и будут отказываться в будущем. Если говорить о самом важном российском товаре — нефти и нефтепродуктах, то вариантов транспортировки на дальние расстояния всегда было 2:

1. трубопроводы, которые исторически направлены в страны ЕС со времен СССР;

2. морская перевозка с использованием танкеров и портов.

Поставки нефти через трубу в ЕС занимают около 150 млн тонн за год. Так или иначе данный объем будет снижаться, наиболее русофобские европейские страны уже отказываются покупать российскую нефть или покупают прибалтийскую смесь, в которой 49% urals и 51% brent’a.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/792292.php

#NMTP

Какие облигации купить?

Облигации — инструмент, который на первый взгляд намного проще акций. Рисков меньше, доходность небольшая и немного выше депозитов. Но здесь, как это часто бывает — дьявол кроется в деталях.

Небольшой ликбез:

Что такое облигация? Фактически это кредит компании, разделенный на много частей. Покупатели — это кредиторы компании, которым платят проценты (купоны), а в конце срока возвращают тело долга.

Количество облигаций на нашей бирже в разы превышает количество акций. Как и в акциях, есть несколько разновидностей облигаций.

Котировка облигаций — это процент от номинала. Чаще всего номинал — 1000 рублей, но бывает, что номинал индексируется на инфляцию. Например ОФЗ 52002, где ставка купона всего 2,5%, но платят ее от номинала, который увеличивается, исходя из показателей инфляции.

Есть облигации у которых номинал амортизируется — это когда вместе с купоном в какой-то момент вам отдают часть тела долга. Например, практически все муниципальные облигации такие. В целом такой тип хорош лишь тем, что тело долга возвращается быстрее.

Не у всех облигаций фиксированный купон, часто он бывает привязан к ключевой ставке. Иногда купон просто определяется эмитентом, который может поставить ставку 0,1% и все держатели понесут свои бонды на выкуп. Не у всех облигаций, собственно, есть опция оферты. Бывают еще бескупонные облигации — это когда облигацию продали за 600 рублей, а в конце срока обещают отдать 1000, но таких облигаций на нашем рынке практически нет.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/793027.php

Облигации — инструмент, который на первый взгляд намного проще акций. Рисков меньше, доходность небольшая и немного выше депозитов. Но здесь, как это часто бывает — дьявол кроется в деталях.

Небольшой ликбез:

Что такое облигация? Фактически это кредит компании, разделенный на много частей. Покупатели — это кредиторы компании, которым платят проценты (купоны), а в конце срока возвращают тело долга.

Количество облигаций на нашей бирже в разы превышает количество акций. Как и в акциях, есть несколько разновидностей облигаций.

Котировка облигаций — это процент от номинала. Чаще всего номинал — 1000 рублей, но бывает, что номинал индексируется на инфляцию. Например ОФЗ 52002, где ставка купона всего 2,5%, но платят ее от номинала, который увеличивается, исходя из показателей инфляции.

Есть облигации у которых номинал амортизируется — это когда вместе с купоном в какой-то момент вам отдают часть тела долга. Например, практически все муниципальные облигации такие. В целом такой тип хорош лишь тем, что тело долга возвращается быстрее.

Не у всех облигаций фиксированный купон, часто он бывает привязан к ключевой ставке. Иногда купон просто определяется эмитентом, который может поставить ставку 0,1% и все держатели понесут свои бонды на выкуп. Не у всех облигаций, собственно, есть опция оферты. Бывают еще бескупонные облигации — это когда облигацию продали за 600 рублей, а в конце срока обещают отдать 1000, но таких облигаций на нашем рынке практически нет.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/793027.php

{kind=link}

Размышление на тему: стоит ли ожидать роста российского рынка?

Цены на рынке определяются спросом и предложением. Большое предложение акций со стороны нерезидентов сейчас заморожено и будет заморожено до тех пор, пока не будут разблокированы российские ЗВР. О действиях юрлиц на бирже мне мало что известно, но я не думаю, что юрлица в текущей ситуации будут чистыми покупателями на рынке акций, скорее наоборот.

Фактически, мы приходим к тому, что сейчас судьба рынка зависит только от спроса со стороны инвесторов-физических лиц.

Когда и в каком случае этот спрос будет расти?

https://smart-lab.ru/company/mozgovik/blog/793136.php

Цены на рынке определяются спросом и предложением. Большое предложение акций со стороны нерезидентов сейчас заморожено и будет заморожено до тех пор, пока не будут разблокированы российские ЗВР. О действиях юрлиц на бирже мне мало что известно, но я не думаю, что юрлица в текущей ситуации будут чистыми покупателями на рынке акций, скорее наоборот.

Фактически, мы приходим к тому, что сейчас судьба рынка зависит только от спроса со стороны инвесторов-физических лиц.

Когда и в каком случае этот спрос будет расти?

https://smart-lab.ru/company/mozgovik/blog/793136.php

smart-lab.ru

Размышление на тему: стоит ли ожидать роста российского рынка?

Цены на рынке определяются спросом и предложением. Большое предложение акций со стороны нерезидентов сейчас заморожено и будет заморожено до

Что означает расконвертация депозитарных расписок российских компаний?

13 апреля Совфед одобрил закон о делистинге депозитарных российских с зарубежных бирж.

В срок 10 дней должны быть завершены все программы.

Зарубежные депозитарные банки должны будут перевести акции, которые составляли расписки, в российский депозитарий.

Возможны исключения, но по решению специальной правительственной комиссии.

Процедура затронет бумаги, которые торговались в Лондоне и Нью-Йорке, порядка 30 бумаг.

Банки депозитарии возьмут комиссию за расконвертацию, которая может составить $0,05 за акцию.

Наибольший объем GDR сосредоточен в голубых фишках, таких как Сбербанк, Газпром, Роснефть, Лукойл, ГМК Норникель, Новатэк и так далее.

Что это означает для рынка?

Материал смартлаб-премиум тут: https://smart-lab.ru/company/mozgovik/blog/793309.php

13 апреля Совфед одобрил закон о делистинге депозитарных российских с зарубежных бирж.

В срок 10 дней должны быть завершены все программы.

Зарубежные депозитарные банки должны будут перевести акции, которые составляли расписки, в российский депозитарий.

Возможны исключения, но по решению специальной правительственной комиссии.

Процедура затронет бумаги, которые торговались в Лондоне и Нью-Йорке, порядка 30 бумаг.

Банки депозитарии возьмут комиссию за расконвертацию, которая может составить $0,05 за акцию.

Наибольший объем GDR сосредоточен в голубых фишках, таких как Сбербанк, Газпром, Роснефть, Лукойл, ГМК Норникель, Новатэк и так далее.

Что это означает для рынка?

Материал смартлаб-премиум тут: https://smart-lab.ru/company/mozgovik/blog/793309.php

smart-lab.ru

Что означает расконвертация депозитарных расписок российских компаний?

13 апреля Совфед одобрил закон о делистинге депозитарных российских с зарубежных бирж. В срок 10 дней должны быть завершены все

Forwarded from СМАРТЛАБ

Иранский путь фондового рынка России.

Большой пост от Олега Кузьмичева, который был написан месяц назад для smartlab premium выкладываем в открытый доступ!

24 февраля произошли кардинальные экономические изменения – российские инвесторы проснулись в «новой реальности». Девальвация, санкции, SDN – такого удара наша страна еще не переживала, но переживали другие страны в мире.

Посмотрим, как мощные санкционные удары воздействовали на экономику и фондовый рынок Ирана: что-то похожее можно будет ожидать и у нас. Но есть много особенностей, которые скорее всего сделают ситуацию не такой плачевной, как у Ирана после 2012 года.

Постараемся ответить на самый главный вопрос — попадет ли Россия в инфляционную спираль и насколько ужмется ее экономика в текущей ситуации.

График индекса Иранского фондового рынка TEDPIX (аналог Мосбиржи) в местной валюте (см. график)

На российском индексе в рублях, скорее всего, будет аналогичный сценарий с ростом индекса в национальной валюте.

В некоторых аналитических статьях существует заблуждение, мол фондовый рынок Ирана растет на 12% в год в долларах (но это не так, потому что есть несколько курсов, официальный и реальный — которые отличаются в несколько раз).

Читайте далее: https://smart-lab.ru/company/mozgovik/blog/779845.php

Большой пост от Олега Кузьмичева, который был написан месяц назад для smartlab premium выкладываем в открытый доступ!

24 февраля произошли кардинальные экономические изменения – российские инвесторы проснулись в «новой реальности». Девальвация, санкции, SDN – такого удара наша страна еще не переживала, но переживали другие страны в мире.

Посмотрим, как мощные санкционные удары воздействовали на экономику и фондовый рынок Ирана: что-то похожее можно будет ожидать и у нас. Но есть много особенностей, которые скорее всего сделают ситуацию не такой плачевной, как у Ирана после 2012 года.

Постараемся ответить на самый главный вопрос — попадет ли Россия в инфляционную спираль и насколько ужмется ее экономика в текущей ситуации.

График индекса Иранского фондового рынка TEDPIX (аналог Мосбиржи) в местной валюте (см. график)

На российском индексе в рублях, скорее всего, будет аналогичный сценарий с ростом индекса в национальной валюте.

В некоторых аналитических статьях существует заблуждение, мол фондовый рынок Ирана растет на 12% в год в долларах (но это не так, потому что есть несколько курсов, официальный и реальный — которые отличаются в несколько раз).

Читайте далее: https://smart-lab.ru/company/mozgovik/blog/779845.php

{kind=link}

Обзор важнейших событий рынка прошлой недели от Анатолия Полубояринова.

🔥Очень полезно, убедитесь что вы не пропустили ничего важного!

Главным событием начала недели стало смягчение валютного контроля. Убрали комиссию за покупку валюты. Любопытно, что новость вышла вечером 8 апреля, а курс начал расти еще днем, после значительного укрепления. По итогу за неделю торгов без комиссии курс прибавил с 8 апреля как раз около 12%. Вот он, эффективный рынок.

Индекс Мосбиржи, на мой взгляд, пока больше отражает общую концепцию экономического состояния — неопределенность. По итогам недели индекс упал на 6,5%. Основные пострадавшие — те кто имеет отношение к депозитарным распискам. У российских эмитентов они теперь должны будут торговаться только в России. Президент подписал соответствующий закон. Депозитарные расписки иностранных эмитентов пока путешествуют по брокерам.

Главный лузер недели — Петропавловск (-27,9%), который жалуется, что не может обслуживать долги и хочет продать российские активы. Ростом в индексе отметились немногие: Полюс и Русгидро, да и то ростом это толком не назовешь — плюс пара процентов.

Росбанк

Лидером роста среди всех акций оказался Росбанк, котировки выросли на 158%. Французская Societe Generale продала Интерросу Потанина компанию. Росбанк сейчас торгуется с капитализацией 273 млрд рублей, а собственный капитал составляет около 200 млрд рублей и годовой прибылью около 23,5 млрд. Сумма сделки не известна. Поэтому хоть это и неликвид, о котором 99,7% людей узнало только на прошлой неделе, вряд ли сумма окажется выше текущих значений капитализации. 99,7% — это доля Societe, а средний объем торгов до прошлой недели был несколько десятков тысяч рублей в день.

Лензолото

Отдельно стоит отметить буйство Лензолота, котировки которого выросли на 59%. Текущая капитализация компании около 18,5 млрд рублей. У компании все что есть — это 5,5 млрд рублей на депозитах, а все свои золотодобывающие активы она продала, поэтому «золото» у нее есть только в названии.

Читайте лонгрид целиком: https://smart-lab.ru/company/mozgovik/blog/793808.php

🔥Очень полезно, убедитесь что вы не пропустили ничего важного!

Главным событием начала недели стало смягчение валютного контроля. Убрали комиссию за покупку валюты. Любопытно, что новость вышла вечером 8 апреля, а курс начал расти еще днем, после значительного укрепления. По итогу за неделю торгов без комиссии курс прибавил с 8 апреля как раз около 12%. Вот он, эффективный рынок.

Индекс Мосбиржи, на мой взгляд, пока больше отражает общую концепцию экономического состояния — неопределенность. По итогам недели индекс упал на 6,5%. Основные пострадавшие — те кто имеет отношение к депозитарным распискам. У российских эмитентов они теперь должны будут торговаться только в России. Президент подписал соответствующий закон. Депозитарные расписки иностранных эмитентов пока путешествуют по брокерам.

Главный лузер недели — Петропавловск (-27,9%), который жалуется, что не может обслуживать долги и хочет продать российские активы. Ростом в индексе отметились немногие: Полюс и Русгидро, да и то ростом это толком не назовешь — плюс пара процентов.

Росбанк

Лидером роста среди всех акций оказался Росбанк, котировки выросли на 158%. Французская Societe Generale продала Интерросу Потанина компанию. Росбанк сейчас торгуется с капитализацией 273 млрд рублей, а собственный капитал составляет около 200 млрд рублей и годовой прибылью около 23,5 млрд. Сумма сделки не известна. Поэтому хоть это и неликвид, о котором 99,7% людей узнало только на прошлой неделе, вряд ли сумма окажется выше текущих значений капитализации. 99,7% — это доля Societe, а средний объем торгов до прошлой недели был несколько десятков тысяч рублей в день.

Лензолото

Отдельно стоит отметить буйство Лензолота, котировки которого выросли на 59%. Текущая капитализация компании около 18,5 млрд рублей. У компании все что есть — это 5,5 млрд рублей на депозитах, а все свои золотодобывающие активы она продала, поэтому «золото» у нее есть только в названии.

Читайте лонгрид целиком: https://smart-lab.ru/company/mozgovik/blog/793808.php

smart-lab.ru

Итоги недели: инсайдеры - бенефициары новой реальности

Главным событием начала недели стало смягчение валютного контроля. Убрали комиссию за покупку валюты. Любопытно, что новость вышла вечером 8