Еженедельная заметка #9. Наш рейтинг акций

Еще одна короткая неделя осталась позади. Среди глобальных трендов, которые мы краткосрочно видим в данный момент, можно выделить следующие:

👉сдувание высокотехнологичного пузыря в США

👉переход инвесторов из роста в качество и value

👉рост доходностей облигаций на фоне ужесточения политики из-за высокой инфляции

📈рост цен на нефть

📈укрепление доллара и укрепление рубля

Рубль

Наиболее интересная для нас с вами тенденция — укрепление рубля. Много бумаги уже исписано в объяснениях, почему рубль укрепляется. Напомню, что мы еще в марте писали, что рубль может укрепиться и объяснили почему. С тех пор мало что изменилось. ЦБ по-прежнему не придумал ничего нового, чтобы остановить укрепление рубля. Видимо, решили отдать этот процесс на откуп рынку.

Нас же с вами должно волновать что будет дальше.

https://smart-lab.ru/company/mozgovik/blog/802117.php

Еще одна короткая неделя осталась позади. Среди глобальных трендов, которые мы краткосрочно видим в данный момент, можно выделить следующие:

👉сдувание высокотехнологичного пузыря в США

👉переход инвесторов из роста в качество и value

👉рост доходностей облигаций на фоне ужесточения политики из-за высокой инфляции

📈рост цен на нефть

📈укрепление доллара и укрепление рубля

Рубль

Наиболее интересная для нас с вами тенденция — укрепление рубля. Много бумаги уже исписано в объяснениях, почему рубль укрепляется. Напомню, что мы еще в марте писали, что рубль может укрепиться и объяснили почему. С тех пор мало что изменилось. ЦБ по-прежнему не придумал ничего нового, чтобы остановить укрепление рубля. Видимо, решили отдать этот процесс на откуп рынку.

Нас же с вами должно волновать что будет дальше.

https://smart-lab.ru/company/mozgovik/blog/802117.php

smart-lab.ru

Еженедельная заметка #9. Наш рейтинг акций

Еще одна короткая неделя осталась позади. Среди глобальных трендов, которые мы краткосрочно видим в данный момент, можно выделить следующие: 👉сдувание

Фантастический платежный баланс России в апреле + смягчение лимитов на переводы от ЦБ

В апреле конечно сложилась фантастическая ситуация для рубля — оттока капитала нет, экспорт неистово скакнул вверх, а импорт обрушился. В итоге в Россию хлынул рекордный поток валюты.

Именно профицит платежного баланса — основная причина укрепления рубля.

Рекордные профициты апреля:

👉профицит платежного баланса = $40,2 млрд.

👉профицит торгового баланса = $37,6 млрд

👉для сравнения среднемес. торг. профицит в 2021 составил = $16,51 млрд

Рост профицита 2 причины:

📈рост экспорта

📉снижение импорта

Импорт:

📉ЕС -55% г/г (€3,42 млрд)

📉Китай -26% г/г ($3,8 млрд)

📉Корея -50% ($352 млн)

📉Тайвань -67% ($29 млн)

📉Турция -32% ($275 млн)

Экспорт:

📈ЕС +75% (€16,2 млрд)

📈Китай +53% ($8,9 млрд)

📈Япония +89% ($1,58 млрд)

Рост средней цены Brent составил в апреле +65% г/г.

В апреле нефть Urals стоила около $70, это всего лишь +11% г/г.

Таким образом, рекордный рост экспорта видимо не сильно связан с продажей нефти.

В то же время спот-цена газа в Европе +400% г/г.

Продолжение в смартлаб-премиум:

https://smart-lab.ru/company/mozgovik/blog/802543.php

В апреле конечно сложилась фантастическая ситуация для рубля — оттока капитала нет, экспорт неистово скакнул вверх, а импорт обрушился. В итоге в Россию хлынул рекордный поток валюты.

Именно профицит платежного баланса — основная причина укрепления рубля.

Рекордные профициты апреля:

👉профицит платежного баланса = $40,2 млрд.

👉профицит торгового баланса = $37,6 млрд

👉для сравнения среднемес. торг. профицит в 2021 составил = $16,51 млрд

Рост профицита 2 причины:

📈рост экспорта

📉снижение импорта

Импорт:

📉ЕС -55% г/г (€3,42 млрд)

📉Китай -26% г/г ($3,8 млрд)

📉Корея -50% ($352 млн)

📉Тайвань -67% ($29 млн)

📉Турция -32% ($275 млн)

Экспорт:

📈ЕС +75% (€16,2 млрд)

📈Китай +53% ($8,9 млрд)

📈Япония +89% ($1,58 млрд)

Рост средней цены Brent составил в апреле +65% г/г.

В апреле нефть Urals стоила около $70, это всего лишь +11% г/г.

Таким образом, рекордный рост экспорта видимо не сильно связан с продажей нефти.

В то же время спот-цена газа в Европе +400% г/г.

Продолжение в смартлаб-премиум:

https://smart-lab.ru/company/mozgovik/blog/802543.php

{kind=link}

Upd. Мы связались с IR МТС и там пояснили, что рекомендованные годовые дивиденды не включают промежуточные дивиденды, выплаченные в 2021 году, и будут отдельным платежом, в случае одобрения акционерами.

Таким образом, дивиденды существенно выше наших прогнозов, и сегодня это безусловно позитивная новость для акций МТС.

Таким образом, дивиденды существенно выше наших прогнозов, и сегодня это безусловно позитивная новость для акций МТС.

МТС: отчет за 1 квартал 2022, дивиденды растут, денежный поток падает.

МТС за 3 дня неплохо стартанул, с понедельника акции выросли на 20%, а в моменте достигали целевых 280 рублей, про которые писал в воскресенье в отдельном посте-инвестидее https://smart-lab.ru/company/mozgovik/blog/801754.php. По 280 я утром продать не успел, если что.

Объявили дивиденды, выпустили новый отчет, самое время его посмотреть и возможно пересмотреть взгляд на МТС.

Вчера вечером объявили дивиденды в 33,85 рублей на акцию, причем непонятно надо ли туда включать 10 рублей, уплаченные промежуточным. Оказалось, что не надо — дивиденды за 21 год получатся (если акционеры утвердят) рекордные за всю историю — 44.4 рубля!

Акции сразу подтянулись вместе с любителями двузначной див доходности, которая обгоняет вклад. Но сегодня после обеда вышел отчет МСФО за 1 квартал.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/803049.php

МТС за 3 дня неплохо стартанул, с понедельника акции выросли на 20%, а в моменте достигали целевых 280 рублей, про которые писал в воскресенье в отдельном посте-инвестидее https://smart-lab.ru/company/mozgovik/blog/801754.php. По 280 я утром продать не успел, если что.

Объявили дивиденды, выпустили новый отчет, самое время его посмотреть и возможно пересмотреть взгляд на МТС.

Вчера вечером объявили дивиденды в 33,85 рублей на акцию, причем непонятно надо ли туда включать 10 рублей, уплаченные промежуточным. Оказалось, что не надо — дивиденды за 21 год получатся (если акционеры утвердят) рекордные за всю историю — 44.4 рубля!

Акции сразу подтянулись вместе с любителями двузначной див доходности, которая обгоняет вклад. Но сегодня после обеда вышел отчет МСФО за 1 квартал.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/803049.php

{kind=link}

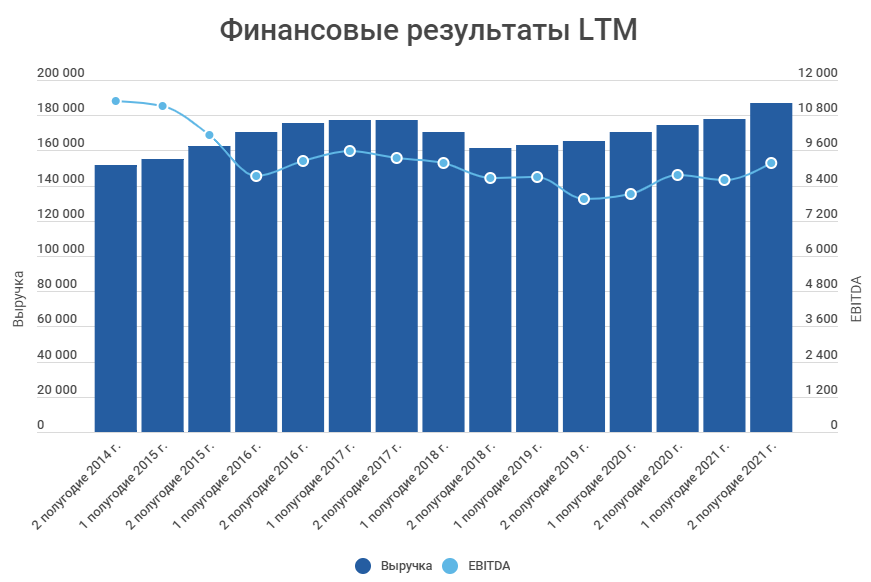

Конспект: презентация результатов ИСКЧ за 2021 год

Институт Стволовых Клеток Человека — это биотехнологический холдинг.

На бирже торгуются акции самого холдинга и дочернего Гемабанка.

Два основных вида заработка — это продукты, то чем например занимаются Некстген (препараты и тест-системы), и услуги — Гемабанк, который занимается консервацией и хранением пуповинной крови и Генетико — которые оказывают услуги разного тестирования (генетические, онкологические, эмбриональные и т.д.).

Читать далее: https://smart-lab.ru/company/mozgovik/blog/803303.php

Институт Стволовых Клеток Человека — это биотехнологический холдинг.

На бирже торгуются акции самого холдинга и дочернего Гемабанка.

Два основных вида заработка — это продукты, то чем например занимаются Некстген (препараты и тест-системы), и услуги — Гемабанк, который занимается консервацией и хранением пуповинной крови и Генетико — которые оказывают услуги разного тестирования (генетические, онкологические, эмбриональные и т.д.).

Читать далее: https://smart-lab.ru/company/mozgovik/blog/803303.php

{kind=link}

Действия на рынке сегодня в связи с резким падением курса USD и EUR

https://smart-lab.ru/company/mozgovik/blog/803640.php

https://smart-lab.ru/company/mozgovik/blog/803640.php

Ритейл 1 квартал, ищем лучших: Детский мир

Публичные ритейлеры отчитались за 1-ый квартал, результаты достаточно оптимистичные. Практически у всех наблюдался двузначный рост показателей выручки, что неудивительно, ведь за один только март инфляция прибавила 7,6%, последний раз такое было в 99-ом году.

У компаний это отразилось в росте среднего чека, который создал условия, что некоторые достигли двузначного роста динамики сопоставимых продаж (LFL) — это показатель, который отражает рост выручки без учета открытий новых торговых точек. Такие показатели последний раз были в 2015 году, как раз прошлый сильный скачок инфляции.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/803695.php

Публичные ритейлеры отчитались за 1-ый квартал, результаты достаточно оптимистичные. Практически у всех наблюдался двузначный рост показателей выручки, что неудивительно, ведь за один только март инфляция прибавила 7,6%, последний раз такое было в 99-ом году.

У компаний это отразилось в росте среднего чека, который создал условия, что некоторые достигли двузначного роста динамики сопоставимых продаж (LFL) — это показатель, который отражает рост выручки без учета открытий новых торговых точек. Такие показатели последний раз были в 2015 году, как раз прошлый сильный скачок инфляции.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/803695.php

{kind=link}

Ритейл 1 квартал, ищем лучших: М.Видео

Продолжаем путешествие по не лучшим историям. До этого писал про Детский мир.

Про М.Видео мало информации в квартальном формате, компания публикуется по полугодиям.

Небольшой комментарий по результатам за 2021 год: назвать результат прошлого года, а особенно за второе полугодие провальным — это сделать комплимент для М.Видео.

👉 За 2-ое полугодие без учета оборотного капитала, операционный поток был 1 млрд рублей, во 2-ом полугодии 2020 было 16.

👉 EBITDA 2-ое полугодие -40%.

👉 Скорректированная на кучу показателей чистая прибыль за 2021 год -63%.

👉 В отчетности убыток за 2-ое полугодие в 4,7 млрд рублей.

👉 Свободный денежный поток за 2021 год отрицательный на 9,4 млрд рублей.

Стоит быть объективным, конкурировать компании трудно.

Одна из таких капитуляций — начало сотрудничества с Яндексом, сами не смогли, хотя было много амбиций на этот счет.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/804056.php

Продолжаем путешествие по не лучшим историям. До этого писал про Детский мир.

Про М.Видео мало информации в квартальном формате, компания публикуется по полугодиям.

Небольшой комментарий по результатам за 2021 год: назвать результат прошлого года, а особенно за второе полугодие провальным — это сделать комплимент для М.Видео.

👉 За 2-ое полугодие без учета оборотного капитала, операционный поток был 1 млрд рублей, во 2-ом полугодии 2020 было 16.

👉 EBITDA 2-ое полугодие -40%.

👉 Скорректированная на кучу показателей чистая прибыль за 2021 год -63%.

👉 В отчетности убыток за 2-ое полугодие в 4,7 млрд рублей.

👉 Свободный денежный поток за 2021 год отрицательный на 9,4 млрд рублей.

Стоит быть объективным, конкурировать компании трудно.

Одна из таких капитуляций — начало сотрудничества с Яндексом, сами не смогли, хотя было много амбиций на этот счет.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/804056.php

{kind=link}

Добрый вечер, уважаемые подписчики 💎смартлаб премиум! Составляю обновленный расклад по движениям в акциях.

Обращаю ваше внимание, что данный анализ имеет технический и краткосрочный характер, имеет больше отношения к краткосрочным спекуляциям, а не долгосрочным фундаментальным инвестициям, которые лежат в основе философии Mozgovik Research.

В первую очередь мы смотрим, где происходит разворот акций к растущему тренду, т.к. эти бумаги являются наиболее перспективными с технической точки зрения. В конце — пять бумаг, которые на мой взгляд выглядят интересно в моменте с технической и фундаменальной точки зрения.

На прошедшей неделе проявились следующие тенденции:

📈стало больше растущих акций

📈рост в основном за счет акций, ориентированных на внутренний рынок

📈выносы фишек на дивидендах (SIBN, SNGSP, MTSS)

📈странные выносы без новостей (QIWI, NKNC)

📉экспортеры начали снижаться (видимо на слабом долларе)

📉ряд бумаг, которые были в 📈тренде показали признаки слабости (PHOR, GMKN, FESH, NMTP. HYDR)

Продолжение тут: https://smart-lab.ru/company/mozgovik/blog/804264.php

Обращаю ваше внимание, что данный анализ имеет технический и краткосрочный характер, имеет больше отношения к краткосрочным спекуляциям, а не долгосрочным фундаментальным инвестициям, которые лежат в основе философии Mozgovik Research.

В первую очередь мы смотрим, где происходит разворот акций к растущему тренду, т.к. эти бумаги являются наиболее перспективными с технической точки зрения. В конце — пять бумаг, которые на мой взгляд выглядят интересно в моменте с технической и фундаменальной точки зрения.

На прошедшей неделе проявились следующие тенденции:

📈стало больше растущих акций

📈рост в основном за счет акций, ориентированных на внутренний рынок

📈выносы фишек на дивидендах (SIBN, SNGSP, MTSS)

📈странные выносы без новостей (QIWI, NKNC)

📉экспортеры начали снижаться (видимо на слабом долларе)

📉ряд бумаг, которые были в 📈тренде показали признаки слабости (PHOR, GMKN, FESH, NMTP. HYDR)

Продолжение тут: https://smart-lab.ru/company/mozgovik/blog/804264.php

Итоги недели: нарисованный или нет?

РТС на прошлой неделе был на полпути, чтобы закрыть свечу признания ЛДНР. При этом индекс Мосбиржи никак не изменился — это все продолжающееся укрепление рубля. Курс доллара на этой неделе окончательно засел ниже 60 рублей, евро пока только пробивал, но тоже близок.

Комментировать реальность и объективность курса трудно, но я все таки склоняюсь, что доля правды в искусственности есть.

Газпром расквитался с вечным первым местом Сбера по капитализации в прошлом году. Пока это единственная компания в РФ с капитализацией выше 100 млрд долларов. Собственно, в долларах вышла неплохая инвестиция на возобновлении торгов.

В рублях неделя 50/50, что и отражается в том, что рублевый индекс по итогам недели практически не изменился.

Внутри:

Итоги торгов

Киви

Инфляция

Инсайдерские дивиденды

МТС

Сегежа

Ivi

ИИС

Мораторий на банкротство и МГТС

Объемы торгов Мосбиржа

Отчеты: ТКС, HHRU, Детский мир, ОГК-2, Тгк-1

Читать далее: https://smart-lab.ru/company/mozgovik/blog/804369.php

РТС на прошлой неделе был на полпути, чтобы закрыть свечу признания ЛДНР. При этом индекс Мосбиржи никак не изменился — это все продолжающееся укрепление рубля. Курс доллара на этой неделе окончательно засел ниже 60 рублей, евро пока только пробивал, но тоже близок.

Комментировать реальность и объективность курса трудно, но я все таки склоняюсь, что доля правды в искусственности есть.

Газпром расквитался с вечным первым местом Сбера по капитализации в прошлом году. Пока это единственная компания в РФ с капитализацией выше 100 млрд долларов. Собственно, в долларах вышла неплохая инвестиция на возобновлении торгов.

В рублях неделя 50/50, что и отражается в том, что рублевый индекс по итогам недели практически не изменился.

Внутри:

Итоги торгов

Киви

Инфляция

Инсайдерские дивиденды

МТС

Сегежа

Ivi

ИИС

Мораторий на банкротство и МГТС

Объемы торгов Мосбиржа

Отчеты: ТКС, HHRU, Детский мир, ОГК-2, Тгк-1

Читать далее: https://smart-lab.ru/company/mozgovik/blog/804369.php

{kind=link}

Ритейл 1 квартал, ищем лучших: Окей

Окей еще до всех последних событий был компанией в кризисном состоянии.

Главная проблема — огромный долг — 3,1х EBITDA (IAS17, компания не публикует EBITDA по этому стандарту — считаю вручную), здесь большая доля собственных активов (земля, здания), которые достаточно регулярно продаются, например в прошлом году продали 3 земельных участка за 1,1 млрд рублей.

Как и М.Видео компания публикует финансовые результаты по полугодиям, за квартал выходят только операционные результаты. Финансовые результаты стагнируют уже не первый год, но последние пару лет есть небольшой рост.

#OKEY

Читать далее: https://smart-lab.ru/company/mozgovik/blog/804521.php

Окей еще до всех последних событий был компанией в кризисном состоянии.

Главная проблема — огромный долг — 3,1х EBITDA (IAS17, компания не публикует EBITDA по этому стандарту — считаю вручную), здесь большая доля собственных активов (земля, здания), которые достаточно регулярно продаются, например в прошлом году продали 3 земельных участка за 1,1 млрд рублей.

Как и М.Видео компания публикует финансовые результаты по полугодиям, за квартал выходят только операционные результаты. Финансовые результаты стагнируют уже не первый год, но последние пару лет есть небольшой рост.

#OKEY

Читать далее: https://smart-lab.ru/company/mozgovik/blog/804521.php

{kind=link}

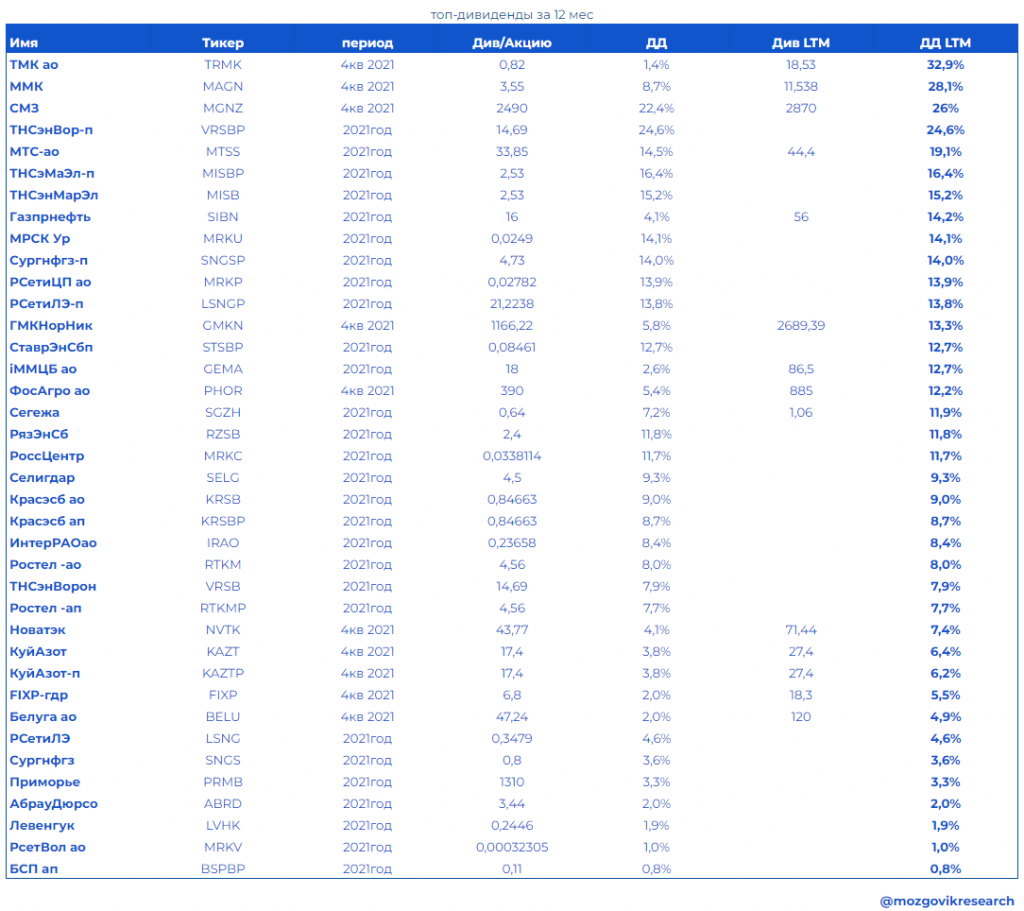

Топ объявленных дивидендов за 2021 год (таблица) (график)

В этой табличке мы собрали наиболее интересные дивидендные выплаты за 2021 год, из тех, которые уже официально объявлены или выплачены.

Большая дивидендная интрига сохраняется в акциях Газпрома, Роснефть, Башнефть, Саратовский НПЗ, Алроса, ФСК ЕЭС, НМТП, ОГК-2, ТГК-1, НКНХ.

Интересно, заплатит ли потом такие компании, как Распадская, Globaltrans и Русагро, которые могли бы потенциально выплатить большие дивиденды, если бы не определенные обстоятельства, связанные с их резидентством или резидентством их «мажора».

Мы подумали и прикинули в каких акциях дивидендная доходность может сохраниться и в будущем году не ниже, чем по итогам 2021 года:

https://smart-lab.ru/company/mozgovik/blog/804620.php

В этой табличке мы собрали наиболее интересные дивидендные выплаты за 2021 год, из тех, которые уже официально объявлены или выплачены.

Большая дивидендная интрига сохраняется в акциях Газпрома, Роснефть, Башнефть, Саратовский НПЗ, Алроса, ФСК ЕЭС, НМТП, ОГК-2, ТГК-1, НКНХ.

Интересно, заплатит ли потом такие компании, как Распадская, Globaltrans и Русагро, которые могли бы потенциально выплатить большие дивиденды, если бы не определенные обстоятельства, связанные с их резидентством или резидентством их «мажора».

Мы подумали и прикинули в каких акциях дивидендная доходность может сохраниться и в будущем году не ниже, чем по итогам 2021 года:

https://smart-lab.ru/company/mozgovik/blog/804620.php

{kind=link}

Еженедельная заметка #10. Дивиденды. Рубль. Отчеты.

Добрый вечер, уважаемые подписчики смартлаб-премиум. Мы обновили информацию в нашем рейтинге акций, пожалуйста посмотрите: https://smart-lab.ru/stocks-rating

10й выпуск еженедельной стратегии Mozgovik читайте пожалуйста на сайте: https://smart-lab.ru/company/mozgovik/blog/804669.php

Добрый вечер, уважаемые подписчики смартлаб-премиум. Мы обновили информацию в нашем рейтинге акций, пожалуйста посмотрите: https://smart-lab.ru/stocks-rating

10й выпуск еженедельной стратегии Mozgovik читайте пожалуйста на сайте: https://smart-lab.ru/company/mozgovik/blog/804669.php

Об инвестиционной привлекательности акций ОГК-2

Акции ОГК-2 растут 6 недель подряд и привлекли наше внимание еще 2 недели назад, так как с технической точки зрения они встали в разворот. В отличие от большинства других бумаг, в ОГК-2 есть некоторая фундаментальная история, которую мы бы хотели раскрыть для наших премиум-подписчиков.

https://smart-lab.ru/company/mozgovik/blog/805770.php

Акции ОГК-2 растут 6 недель подряд и привлекли наше внимание еще 2 недели назад, так как с технической точки зрения они встали в разворот. В отличие от большинства других бумаг, в ОГК-2 есть некоторая фундаментальная история, которую мы бы хотели раскрыть для наших премиум-подписчиков.

https://smart-lab.ru/company/mozgovik/blog/805770.php

{kind=link}

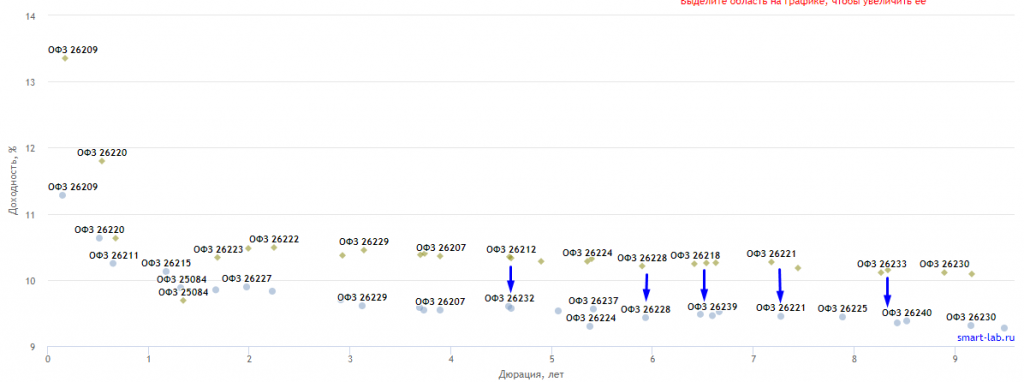

Комментарий к решению по процентной ставке ЦБ: позитив для фондового рынка

Рынок ожидал снижение ставки, но скорее всего, чуть менее агрессивное, не на 300бп, а на 200бп — до 12%.

ЦБ пошел на более радикальное снижение — до 11%.

Под агрессивное решение долговой рынок начал закладываться еще вчера — доходности ОФЗ пошли вниз.

Всего за неделю, доходности на длинном конце опустились на 700-800 пунктов (см. график).

https://smart-lab.ru/q/ofz/

Возможно, решение ЦБ продиктовано прежде всего стремлением ослабить рубль, который продолжает неконтролируемо укрепляться к доллару, что создает большие проблемы для доходов бюджета и доходов экспортеров. Доллар начал расти сразу после того, как стало известно о внеочередном заседании ЦБ (до открытия торгов), но мы пока не уверены, что это окажет существенную поддержку доллару в краткосрочной перспективе. Чтобы доллар рос, необходимо, чтобы наши компании увеличивали импорт. С другой стороны, в понедельник экспортерам позволили сократить валютную выручку с 80% до 50%. Эти две меры по крайней мере могут приостановить падение курса USDRUB.

В официальном комментарии Банк России сообщил следующее:

Продолжается приток средств на срочные рублевые депозиты, а кредитная активность остается низкой. Это ограничивает проинфляционные риски и обусловливает необходимость смягчения денежно-кредитных условий.

… По прогнозу Банка России, с учетом проводимой денежно-кредитной политики годовая инфляция снизится до 5,0–7,0% в 2023 году и вернется к 4% в 2024 году

Что означает снижение процентной ставки?

👉удешевление долга для эмитентов, а значит снижение процентных расходов

👉снижение нормы доходности, снижение ставок по депозитам, а значит выше привлекательность российских дивидендных акций

👉снижение ставок дисконтирования в моделях оценки, а значит, более высокие целевые цены по акциям

Стоит отметить, что ЦБ снижает ставку гораздо быстрее, чем в 2015 году, когда снижение с 17 до 11% заняло у ЦБ 7 месяцев.

Новость позитивна для российских акций, особенно для акций компаний с хорошей дивидендной доходностью.

В большей степени новость позитивна для акций компаний строительного сектора (из-за снижения стоимости ипотеки), а также для компаний с высокой долговой нагрузкой (телекомы, ритейлеры).

В меньшей степени новость позитивна для банков, которые могли бы зарабатывать хорошие деньги на высоких ставках по кредитам. Низкие ставки тем не менее не отменяют рисков, с которыми связано кредитование в текущих условиях.

https://smart-lab.ru/company/mozgovik/blog/805811.php

Рынок ожидал снижение ставки, но скорее всего, чуть менее агрессивное, не на 300бп, а на 200бп — до 12%.

ЦБ пошел на более радикальное снижение — до 11%.

Под агрессивное решение долговой рынок начал закладываться еще вчера — доходности ОФЗ пошли вниз.

Всего за неделю, доходности на длинном конце опустились на 700-800 пунктов (см. график).

https://smart-lab.ru/q/ofz/

Возможно, решение ЦБ продиктовано прежде всего стремлением ослабить рубль, который продолжает неконтролируемо укрепляться к доллару, что создает большие проблемы для доходов бюджета и доходов экспортеров. Доллар начал расти сразу после того, как стало известно о внеочередном заседании ЦБ (до открытия торгов), но мы пока не уверены, что это окажет существенную поддержку доллару в краткосрочной перспективе. Чтобы доллар рос, необходимо, чтобы наши компании увеличивали импорт. С другой стороны, в понедельник экспортерам позволили сократить валютную выручку с 80% до 50%. Эти две меры по крайней мере могут приостановить падение курса USDRUB.

В официальном комментарии Банк России сообщил следующее:

Продолжается приток средств на срочные рублевые депозиты, а кредитная активность остается низкой. Это ограничивает проинфляционные риски и обусловливает необходимость смягчения денежно-кредитных условий.

… По прогнозу Банка России, с учетом проводимой денежно-кредитной политики годовая инфляция снизится до 5,0–7,0% в 2023 году и вернется к 4% в 2024 году

Что означает снижение процентной ставки?

👉удешевление долга для эмитентов, а значит снижение процентных расходов

👉снижение нормы доходности, снижение ставок по депозитам, а значит выше привлекательность российских дивидендных акций

👉снижение ставок дисконтирования в моделях оценки, а значит, более высокие целевые цены по акциям

Стоит отметить, что ЦБ снижает ставку гораздо быстрее, чем в 2015 году, когда снижение с 17 до 11% заняло у ЦБ 7 месяцев.

Новость позитивна для российских акций, особенно для акций компаний с хорошей дивидендной доходностью.

В большей степени новость позитивна для акций компаний строительного сектора (из-за снижения стоимости ипотеки), а также для компаний с высокой долговой нагрузкой (телекомы, ритейлеры).

В меньшей степени новость позитивна для банков, которые могли бы зарабатывать хорошие деньги на высоких ставках по кредитам. Низкие ставки тем не менее не отменяют рисков, с которыми связано кредитование в текущих условиях.

https://smart-lab.ru/company/mozgovik/blog/805811.php

{kind=link}

Самые последние анонсы байбэков. Подробнее тут: https://smart-lab.ru/company/mozgovik/blog/805452.php

#дивиденды МТС: о больших дивидендах; почему компания не принимает дивполитику и о продаже башенной компании

В среду наша команда @mozgovikresearch пообщалась с компанией МТС.

По дивидендам компании, которые больше всего волнуют акционеров, можно сказать следующее:

МТС объявили о выплате дивидендов в таком количестве, сколько могут заплатить в текущих обстоятельствах, такая цифра была заложена в бюджет. Второй дивидендной выплаты в этом году скорее всего не будет, вероятность этого события невысока (прогноз по выплатам есть в презентации по результатам за 1кв.).

Принятие новой дивидендной политики на паузе по причине высокой неопределенности внешних условий. Дивполитика — это обещание акционерам платить определенный дивиденд (а МТС ранее вообще платила не менее установленной величины) в течение нескольких лет. МТС не хочет формально подходить к обещаниям акционерам и ставить заведомо низкую «комфортную» цифру, а гарантированно высокие выплаты в течение нескольких лет подряд обещать именно сейчас трудно, потому что неопределенность прогнозирования сейчас слишком высока.

Компании не хотелось бы давать обещание, которое потом придется нарушить, если реализуются какие-то риски. При этом отсутствие дивидендной политики не мешает компании принимать решения о выплате дивидендов сейчас.

Из разговора мы также поняли, что высокая дивидендная выплата никак не связана с тем, что продажа башенной компании близка к завершению. Напротив, из-за текущих условий сделка по башням сдвигается на будущее. Конкретный тайминг завершения сделки компания не дает. Но от планов по продаже башенной инфраструктуры МТС не отказывается.

В среду наша команда @mozgovikresearch пообщалась с компанией МТС.

По дивидендам компании, которые больше всего волнуют акционеров, можно сказать следующее:

МТС объявили о выплате дивидендов в таком количестве, сколько могут заплатить в текущих обстоятельствах, такая цифра была заложена в бюджет. Второй дивидендной выплаты в этом году скорее всего не будет, вероятность этого события невысока (прогноз по выплатам есть в презентации по результатам за 1кв.).

Принятие новой дивидендной политики на паузе по причине высокой неопределенности внешних условий. Дивполитика — это обещание акционерам платить определенный дивиденд (а МТС ранее вообще платила не менее установленной величины) в течение нескольких лет. МТС не хочет формально подходить к обещаниям акционерам и ставить заведомо низкую «комфортную» цифру, а гарантированно высокие выплаты в течение нескольких лет подряд обещать именно сейчас трудно, потому что неопределенность прогнозирования сейчас слишком высока.

Компании не хотелось бы давать обещание, которое потом придется нарушить, если реализуются какие-то риски. При этом отсутствие дивидендной политики не мешает компании принимать решения о выплате дивидендов сейчас.

Из разговора мы также поняли, что высокая дивидендная выплата никак не связана с тем, что продажа башенной компании близка к завершению. Напротив, из-за текущих условий сделка по башням сдвигается на будущее. Конкретный тайминг завершения сделки компания не дает. Но от планов по продаже башенной инфраструктуры МТС не отказывается.

{kind=link}

Конспект: звонок с IR МТС

Позавчера в рамках команды Мозговика удалось пообщаться с руководителем IR компании МТС — Полиной Угрюмовой.

Небольшой конспект беседы можно прочитать по ссылке: https://smart-lab.ru/company/mozgovik/blog/806499.php

Позавчера в рамках команды Мозговика удалось пообщаться с руководителем IR компании МТС — Полиной Угрюмовой.

Небольшой конспект беседы можно прочитать по ссылке: https://smart-lab.ru/company/mozgovik/blog/806499.php

{kind=link}

Технический расклад в российских акциях на 30.05.2022.

На данный момент хотелось бы отдельно выделись следующие моменты:

👉слабые бумаги по-прежнему остаются слабыми (даунтренд работает), равно как и в сильных сохраняется положительная тенденция, а те бумаги, которые выстрелили, они уже попали на наш лист сильных бумаг в прошлом

👉на прошлой неделе заметно выросло число растущих бумаг

👉акции бывших лидеров (уже разогнанные бумаги), которых мы опасались, действительно показали слабую динамику, а некоторые из них перевернулись вниз (ДВМП, Акрон).

👉по секторам: банки, металлургия, ритейл, стройка, хайтек — в целом слабые секторы

👉лучше рынка выглядит электроэнергетика и отдельные компании с перспективой дивидендов

На прошлой неделе выросли почти все бумаги, которые мы выделяли в техническом взгляде неделю назад. Акции Русагро по итогам недели закрылись в ноль. Две бумаги, которые мы поставили на первое место — Газпром и ИнтерРАО, показали особенно хороший результат. Лучше всех проявили себя акции ОГК-2, в которых мы также уже не первую неделю отмечаем положительный тренд, однако не выделяли эту бумагу отдельно, не успев проанализировать ее фундаментальные качества. (Анализ опубликовали только в четверг).

Акции, которые перевернулись в растущий тренд на прошлой неделе: (перспективная группа):

Продолжение тут: https://smart-lab.ru/company/mozgovik/blog/806823.php

На данный момент хотелось бы отдельно выделись следующие моменты:

👉слабые бумаги по-прежнему остаются слабыми (даунтренд работает), равно как и в сильных сохраняется положительная тенденция, а те бумаги, которые выстрелили, они уже попали на наш лист сильных бумаг в прошлом

👉на прошлой неделе заметно выросло число растущих бумаг

👉акции бывших лидеров (уже разогнанные бумаги), которых мы опасались, действительно показали слабую динамику, а некоторые из них перевернулись вниз (ДВМП, Акрон).

👉по секторам: банки, металлургия, ритейл, стройка, хайтек — в целом слабые секторы

👉лучше рынка выглядит электроэнергетика и отдельные компании с перспективой дивидендов

На прошлой неделе выросли почти все бумаги, которые мы выделяли в техническом взгляде неделю назад. Акции Русагро по итогам недели закрылись в ноль. Две бумаги, которые мы поставили на первое место — Газпром и ИнтерРАО, показали особенно хороший результат. Лучше всех проявили себя акции ОГК-2, в которых мы также уже не первую неделю отмечаем положительный тренд, однако не выделяли эту бумагу отдельно, не успев проанализировать ее фундаментальные качества. (Анализ опубликовали только в четверг).

Акции, которые перевернулись в растущий тренд на прошлой неделе: (перспективная группа):

Продолжение тут: https://smart-lab.ru/company/mozgovik/blog/806823.php

{kind=link}

Итоги недели: 52,5 повода для радости

Большинство событий недели проходили вокруг остановки локомотива под названием «Крепкий рубль», даже Лукашенко намекнул, что неплохо было бы остановиться. Президент отметил, что вопрос курса доллара стоит на повестке, а доллар «скукоживается».

После всех словесных интервенций начали палить из всех орудий: снизили норматив обязательной продажи валютной выручки до 50%, а также срок, когда надо продать до 120 дней (было 60), в четверг ЦБ снизил ключевую ставку до 11% (было 14%). По всей видимости, где-то 55 рублей за доллар — это тот некий предел укрепления.

Событий на рынке было не слишком много: Индекс вырос на 4,6%, ОГК-2 в лидерах роста на ожидаемых дивидендах, исходя из политики распределения большей прибыли. Главное событие — 52,53 рублей у Газпрома, с чем я поздравляю причастных.

Внутри также:

Статистика счетов на бирже

Инфляция и решение по ставке

Рукотворный дефолт

Отчеты Киви, Софтлайн и Озон

Читать далее: https://smart-lab.ru/company/mozgovik/blog/806832.php

Большинство событий недели проходили вокруг остановки локомотива под названием «Крепкий рубль», даже Лукашенко намекнул, что неплохо было бы остановиться. Президент отметил, что вопрос курса доллара стоит на повестке, а доллар «скукоживается».

После всех словесных интервенций начали палить из всех орудий: снизили норматив обязательной продажи валютной выручки до 50%, а также срок, когда надо продать до 120 дней (было 60), в четверг ЦБ снизил ключевую ставку до 11% (было 14%). По всей видимости, где-то 55 рублей за доллар — это тот некий предел укрепления.

Событий на рынке было не слишком много: Индекс вырос на 4,6%, ОГК-2 в лидерах роста на ожидаемых дивидендах, исходя из политики распределения большей прибыли. Главное событие — 52,53 рублей у Газпрома, с чем я поздравляю причастных.

Внутри также:

Статистика счетов на бирже

Инфляция и решение по ставке

Рукотворный дефолт

Отчеты Киви, Софтлайн и Озон

Читать далее: https://smart-lab.ru/company/mozgovik/blog/806832.php

{kind=link}