Как досрочно гасить ипотеку в банке «Открытие»?

✔ Заявление на досрочный платеж можно подать как в офисе банка, так и онлайн (Кредиты → Досрочное погашение). Ограничений по сумме минимального досрочного платежа нет.

✔ Заявку нужно подать не менее чем за один рабочий день до даты платежа и счет нужно успеть пополнить до даты списания.

✔ Досрочная сумма списывается в дату ежемесячного платежа.

❗Тут все как у Альфа-банка — можно держать деньги для досрочного платежа на накопительном счете, а перед плановым платежом перевести их на ипотечный счет.

🏦 Лайфхаки в других банках: Сбер, ВТБ, Альфа

В следующий вторник разберём тонкости досрочки в банке Дом.РФ.

@Moneyhack

#ипотека #Открытие

✔ Заявление на досрочный платеж можно подать как в офисе банка, так и онлайн (Кредиты → Досрочное погашение). Ограничений по сумме минимального досрочного платежа нет.

✔ Заявку нужно подать не менее чем за один рабочий день до даты платежа и счет нужно успеть пополнить до даты списания.

✔ Досрочная сумма списывается в дату ежемесячного платежа.

❗Тут все как у Альфа-банка — можно держать деньги для досрочного платежа на накопительном счете, а перед плановым платежом перевести их на ипотечный счет.

🏦 Лайфхаки в других банках: Сбер, ВТБ, Альфа

В следующий вторник разберём тонкости досрочки в банке Дом.РФ.

@Moneyhack

#ипотека #Открытие

Ипотека vs аренда: что выгоднее в России?

Мои симпатии в этом вечном споре всегда были на стороне ипотеки. Потому что, выплачивая разумную ипотеку, ты в конце концов остаёшься с активом — своей квартирой. Да, его не так просто продать. Но и потерять его сложнее, чем вклад в рублях или какую-нибудь крипту.

Но даже я вынуждена признать: сейчас ипотека - это совсем не вариант. И вот свежие расчеты, которые это подтверждают.

В среднем аренда однокомнатной квартиры в крупном российском городе обходится в 19 500 ₽ в месяц, а средний платеж по ипотеке составляет 30 700 ₽ в месяц (в полтора раза больше!). И не забываем про первоначальный взнос хотя в 10%, который тоже ещё нужно накопить.

В каких городах ещё можно подумать об ипотеке?

Есть несколько городов, где разница между арендой и ипотекой минимальна:

✅ Астрахань — 2 400 ₽ (12%);

✅ Челябинск — 4 300 ₽ (30%);

✅ Ярославль — 4 700 ₽ (24%);

✅ Тольятти — 5 000 ₽ (33%);

✅ Ижевск — 5 000 ₽ (31%);

✅ Кемерово — 5 000 ₽ (28%).

Где точно не стоит брать кредит на жилье?

В этих городах разница между арендными и ипотечными платежами самая большая:

✅ Владивосток — 22 500 ₽ (107%);

✅ Санкт-Петербург — 27 400 ₽ (92%);

✅ Казань — 20 000 ₽ (88%);

✅ Москва — 38 800 ₽ (85%);

✅ Набережные Челны — 11,3 000 ₽ (85%).

Так что ребята, пока только аренда, только хардкор.

@Moneyhack

#недвижимость #ипотека

Мои симпатии в этом вечном споре всегда были на стороне ипотеки. Потому что, выплачивая разумную ипотеку, ты в конце концов остаёшься с активом — своей квартирой. Да, его не так просто продать. Но и потерять его сложнее, чем вклад в рублях или какую-нибудь крипту.

Но даже я вынуждена признать: сейчас ипотека - это совсем не вариант. И вот свежие расчеты, которые это подтверждают.

В среднем аренда однокомнатной квартиры в крупном российском городе обходится в 19 500 ₽ в месяц, а средний платеж по ипотеке составляет 30 700 ₽ в месяц (в полтора раза больше!). И не забываем про первоначальный взнос хотя в 10%, который тоже ещё нужно накопить.

В каких городах ещё можно подумать об ипотеке?

Есть несколько городов, где разница между арендой и ипотекой минимальна:

✅ Астрахань — 2 400 ₽ (12%);

✅ Челябинск — 4 300 ₽ (30%);

✅ Ярославль — 4 700 ₽ (24%);

✅ Тольятти — 5 000 ₽ (33%);

✅ Ижевск — 5 000 ₽ (31%);

✅ Кемерово — 5 000 ₽ (28%).

Где точно не стоит брать кредит на жилье?

В этих городах разница между арендными и ипотечными платежами самая большая:

✅ Владивосток — 22 500 ₽ (107%);

✅ Санкт-Петербург — 27 400 ₽ (92%);

✅ Казань — 20 000 ₽ (88%);

✅ Москва — 38 800 ₽ (85%);

✅ Набережные Челны — 11,3 000 ₽ (85%).

Так что ребята, пока только аренда, только хардкор.

@Moneyhack

#недвижимость #ипотека

Как досрочно гасить ипотеку в банке «ДОМ.РФ»?

✔ Можно подать заявку на досрочное погашение в офисе банка или онлайн (Ипотека → Другое → Досрочное погашение).

✔ Есть минимальная сумма досрочного платежа — 500 ₽.

✔ Подать заявку Если заявка подается через интернет-банк или в мобильном приложении можно , то нужно уведомить банк за один рабочий день до списания.

✔ Можно ли выбрать любую дату для списания досрочного платежа или оно будет проходить только в день планового платежа — зависит от условий вашего договора. Так что, если вы только планируете взять ипотеку, учтите этот пункт. Лучше выбирать вариант, когда вы можете вносить деньги в любой день.

✔ Вся сумма досрочного платежа идет на погашение тела кредита, проценты из нее не списываются.

❗ Получается, что если договор позволяет частичное досрочное погашение в любую дату, то выгоднее вносить досрочный платеж как можно раньше, даже если вы вносите всего 500 ₽.

🏦 Лайфхаки в других банках можно найти по тэгу #ипотека

@Moneyhack

#ипотека #ДОМ.РФ

✔ Можно подать заявку на досрочное погашение в офисе банка или онлайн (Ипотека → Другое → Досрочное погашение).

✔ Есть минимальная сумма досрочного платежа — 500 ₽.

✔ Подать заявку Если заявка подается через интернет-банк или в мобильном приложении можно , то нужно уведомить банк за один рабочий день до списания.

✔ Можно ли выбрать любую дату для списания досрочного платежа или оно будет проходить только в день планового платежа — зависит от условий вашего договора. Так что, если вы только планируете взять ипотеку, учтите этот пункт. Лучше выбирать вариант, когда вы можете вносить деньги в любой день.

✔ Вся сумма досрочного платежа идет на погашение тела кредита, проценты из нее не списываются.

❗ Получается, что если договор позволяет частичное досрочное погашение в любую дату, то выгоднее вносить досрочный платеж как можно раньше, даже если вы вносите всего 500 ₽.

🏦 Лайфхаки в других банках можно найти по тэгу #ипотека

@Moneyhack

#ипотека #ДОМ.РФ

Льготную ипотеку продлили до 1 июля 2024 года

Пока есть только одна подробность: ставка по ипотеке увеличится 7 до 8%.

И в этой новости есть интрига. Против госпрограммы выступает и Центральный банк (который считает ее причиной перегрева рынка недвижимости), и Минфин. Но российский президент сегодня все равно решил ее продлить.

Ещё он предложил расширить семейную ипотеку на все семьи, в которых есть как минимум два несовершеннолетних ребенка (сейчас на нее могут рассчитывать семьи с ребенком, родившимся после 1 января 2018 года).

Но, зная ЦБ с Минфином, я думаю, что они вставят в новую версию программы льготной ипотеки такие условия, что соответствовать им будет почти невозможно. Чтобы и формальности были соблюдены, и бюджет не подвергался дополнительной нагрузке.

Как только опубликуют официальные документы, напишу про новые условия.

Что делать сейчас?

Если вы вдруг хотели брать ипотеку в это нелёгкое время, то лучше сделать это пока действует ставка в 7%.

@Moneyhack

#ипотека #недвижимость #льготы

Пока есть только одна подробность: ставка по ипотеке увеличится 7 до 8%.

И в этой новости есть интрига. Против госпрограммы выступает и Центральный банк (который считает ее причиной перегрева рынка недвижимости), и Минфин. Но российский президент сегодня все равно решил ее продлить.

Ещё он предложил расширить семейную ипотеку на все семьи, в которых есть как минимум два несовершеннолетних ребенка (сейчас на нее могут рассчитывать семьи с ребенком, родившимся после 1 января 2018 года).

Но, зная ЦБ с Минфином, я думаю, что они вставят в новую версию программы льготной ипотеки такие условия, что соответствовать им будет почти невозможно. Чтобы и формальности были соблюдены, и бюджет не подвергался дополнительной нагрузке.

Как только опубликуют официальные документы, напишу про новые условия.

Что делать сейчас?

Если вы вдруг хотели брать ипотеку в это нелёгкое время, то лучше сделать это пока действует ставка в 7%.

@Moneyhack

#ипотека #недвижимость #льготы

🫧 Грозит ли России ипотечный пузырь?

В начале 2023 года агентства АКРА и НРА заявили, что в России есть признаки перегрева на российском ипотечном рынке. Forbes решил разобраться, так ли все тревожно.

Девелоперы и представители агентств недвижимости настаивают, что нет никаких признаков ипотечного пузыря.

Вот их аргументы.

✅ В России мало просроченных кредитов — около 0,5% от общего числа. Тему пузыря стоит обсуждать, когда уровень просрочек превысит 2%. Для сравнения, в США за кризисный 2008 год их доля выросла с 1,11% до 2,4%.

✅ Цены на жильё стабильны. По данным «Циан», в 2022 году средняя стоимость квадратного метра новостроек в Москве и Подмосковье выросла на 6,5% — до 260 тысяч ₽. В 2023 году эксперты ожидают снижения цен максимум на 5–12%.

Но пугающие звоночки все-таки есть.

❌ Доходы россиян падают. По итогам третьего квартала 2022 года реальные доходы населения снизились на 3,4%. Россияне чаще обращаются в банки за новыми кредитами, чтобы закрыть старые. Поэтому то, что массовых просрочек нет сейчас, не означает, что они не возникнут в будущем.

❌ «Вторичка» дешевеет. В большинстве крупных городов вторичное жильё дешевле новостроек. По данным «Метриума», в Москве на конец 2022 года средняя цена квадратного метра в новостройке составляла 428 000 ₽, во «вторичке» — 265 000 ₽. Вторичный рынок переполнен, он может спровоцировать падение цен на новостройки, как это было с залоговыми квартирами в США, предупреждают эксперты.

Что это значит для инвесторов?

Во-первых, недвижимость становится долгосрочной инвестицией. Ситуация, когда вы купили квартиру и продали ее через год с 20-процентной прибылью, кажется, уходит в прошлое.

Во-вторых, если вы хотели купить недвижимость с целью перепродажи, пока подождите. Если рынок обвалится, сможете купить дешевле.

@Moneyhack

#макроэкономика #ипотека

В начале 2023 года агентства АКРА и НРА заявили, что в России есть признаки перегрева на российском ипотечном рынке. Forbes решил разобраться, так ли все тревожно.

Девелоперы и представители агентств недвижимости настаивают, что нет никаких признаков ипотечного пузыря.

Вот их аргументы.

✅ В России мало просроченных кредитов — около 0,5% от общего числа. Тему пузыря стоит обсуждать, когда уровень просрочек превысит 2%. Для сравнения, в США за кризисный 2008 год их доля выросла с 1,11% до 2,4%.

✅ Цены на жильё стабильны. По данным «Циан», в 2022 году средняя стоимость квадратного метра новостроек в Москве и Подмосковье выросла на 6,5% — до 260 тысяч ₽. В 2023 году эксперты ожидают снижения цен максимум на 5–12%.

Но пугающие звоночки все-таки есть.

❌ Доходы россиян падают. По итогам третьего квартала 2022 года реальные доходы населения снизились на 3,4%. Россияне чаще обращаются в банки за новыми кредитами, чтобы закрыть старые. Поэтому то, что массовых просрочек нет сейчас, не означает, что они не возникнут в будущем.

❌ «Вторичка» дешевеет. В большинстве крупных городов вторичное жильё дешевле новостроек. По данным «Метриума», в Москве на конец 2022 года средняя цена квадратного метра в новостройке составляла 428 000 ₽, во «вторичке» — 265 000 ₽. Вторичный рынок переполнен, он может спровоцировать падение цен на новостройки, как это было с залоговыми квартирами в США, предупреждают эксперты.

Что это значит для инвесторов?

Во-первых, недвижимость становится долгосрочной инвестицией. Ситуация, когда вы купили квартиру и продали ее через год с 20-процентной прибылью, кажется, уходит в прошлое.

Во-вторых, если вы хотели купить недвижимость с целью перепродажи, пока подождите. Если рынок обвалится, сможете купить дешевле.

@Moneyhack

#макроэкономика #ипотека

Правительство смягчило требования для

получения it-ипотеки

✅ Снижена минимальная зарплата:

— для городов-миллионников - 120 000 ₽ вместо 150 000 ₽;

— для регионов - 70 000 ₽ вместо 100 000 ₽;

— в Москве осталось требование в 150 000 ₽ в месяц.

При расчёте зарплаты будет учитываться зарплата как с основного места работы, так и по совместительству в другой аккредитованной компании.

✅ Увеличили возраст.

Выдавать ипотеку будут ИТ-специалистам от 18 до 50 лет (вместо от 22 до 44 лет).

Ставка, по-прежнему, 5% годовых.

После получения ипотеки нужно проработать в аккредитованной компании пять лет (место работы можно менять), дальше проверять трудоустройство не будут.

@Moneyhack

#ипотека #льготы

получения it-ипотеки

✅ Снижена минимальная зарплата:

— для городов-миллионников - 120 000 ₽ вместо 150 000 ₽;

— для регионов - 70 000 ₽ вместо 100 000 ₽;

— в Москве осталось требование в 150 000 ₽ в месяц.

При расчёте зарплаты будет учитываться зарплата как с основного места работы, так и по совместительству в другой аккредитованной компании.

✅ Увеличили возраст.

Выдавать ипотеку будут ИТ-специалистам от 18 до 50 лет (вместо от 22 до 44 лет).

Ставка, по-прежнему, 5% годовых.

После получения ипотеки нужно проработать в аккредитованной компании пять лет (место работы можно менять), дальше проверять трудоустройство не будут.

@Moneyhack

#ипотека #льготы

Загадка от ЦБ: сколько лет нужно не пить и не есть, чтобы накопить на квартиру

Если в конце 2019 года на "первичке" нужно было 6 лет откладывать всю среднегодовую зарплату, то сейчас это уже 8 лет», - рассказал на днях аналитик ЦБ Александр Данилов (судя по его праведному возмущению, он сам ещё не накопил).

Так что ЦБ планирует ужесточать требования к ипотечным кредитам. Кажется, время дешёвой ипотеки закончилось.

@Moneyhack

#ипотека #недвижимость #игры

Если в конце 2019 года на "первичке" нужно было 6 лет откладывать всю среднегодовую зарплату, то сейчас это уже 8 лет», - рассказал на днях аналитик ЦБ Александр Данилов (судя по его праведному возмущению, он сам ещё не накопил).

Так что ЦБ планирует ужесточать требования к ипотечным кредитам. Кажется, время дешёвой ипотеки закончилось.

@Moneyhack

#ипотека #недвижимость #игры

В каких банках выгодно рефинансировать ипотеку

Подборка предложений российских банков без учёта льготных программ

@Moneyhack

#ипотека #рефинансирование

Подборка предложений российских банков без учёта льготных программ

@Moneyhack

#ипотека #рефинансирование

Ипотека vs аренда: что выгоднее сегодня?

Летом я традиционно сравниваю, что выгоднее - купить в ипотеку или снимать квартиру в Москве.

По состоянию на 2023 год ипотека на 5 или 10 лет выгоднее аренды. Но если оформить кредит на 15 лет, то съем жилья окажется более выгодным вариантом.

Что важно учитывать

В расчетах инфляция, ставка по вкладам, уровень ключевой ставки, от которой зависит размер необлагаемого налогом дохода по вкладам, и стоимость аренды не меняются (невозможно предугадать, какими они будут даже через пару месяцев). Поэтому в реальной жизни все может оказаться иначе.

Ну и, конечно, цифры не учитывают политические и моральные аспекты. Их каждый для себя оценивает сам.

@Moneyhack

#недвижимость #ипотека #аренда

Летом я традиционно сравниваю, что выгоднее - купить в ипотеку или снимать квартиру в Москве.

По состоянию на 2023 год ипотека на 5 или 10 лет выгоднее аренды. Но если оформить кредит на 15 лет, то съем жилья окажется более выгодным вариантом.

Что важно учитывать

В расчетах инфляция, ставка по вкладам, уровень ключевой ставки, от которой зависит размер необлагаемого налогом дохода по вкладам, и стоимость аренды не меняются (невозможно предугадать, какими они будут даже через пару месяцев). Поэтому в реальной жизни все может оказаться иначе.

Ну и, конечно, цифры не учитывают политические и моральные аспекты. Их каждый для себя оценивает сам.

@Moneyhack

#недвижимость #ипотека #аренда

Какие банки дают ипотеку самозанятым? Список

Провела скучный вечерок, но зато нашла для вас 10 банков, где самозанятые могут оформить ипотеку на новостройку.

Как правило, ставки для самозанятых и заемщиков, которые работают по трудовому договору, не отличаются. Они зависят от суммы кредита и первоначального взноса. В некоторых случаях для самозанятых выше первоначальный взнос.

Какие документы нужны

Подать заявку могут заемщики, которые получили статус самозанятого минимум 3-6 месяцев назад.

Для подтверждения дохода потребуется:

✅ выписка по счету,

✅ справка о состоянии расчетов по налогу на профессиональный доход за последние 6-12 месяцев,

✅ справка о постановке на учет (это можно сделать через приложение «Мой налог»).

Хороша новость — самозанятые также могут оформить ипотеку по льготным госпрограммам. Все перечисленные банки дают такую возможность.

@Moneyhack

#ипотека #бизнес #скучная_взрослая_фигня

Провела скучный вечерок, но зато нашла для вас 10 банков, где самозанятые могут оформить ипотеку на новостройку.

Как правило, ставки для самозанятых и заемщиков, которые работают по трудовому договору, не отличаются. Они зависят от суммы кредита и первоначального взноса. В некоторых случаях для самозанятых выше первоначальный взнос.

Какие документы нужны

Подать заявку могут заемщики, которые получили статус самозанятого минимум 3-6 месяцев назад.

Для подтверждения дохода потребуется:

✅ выписка по счету,

✅ справка о состоянии расчетов по налогу на профессиональный доход за последние 6-12 месяцев,

✅ справка о постановке на учет (это можно сделать через приложение «Мой налог»).

Хороша новость — самозанятые также могут оформить ипотеку по льготным госпрограммам. Все перечисленные банки дают такую возможность.

@Moneyhack

#ипотека #бизнес #скучная_взрослая_фигня

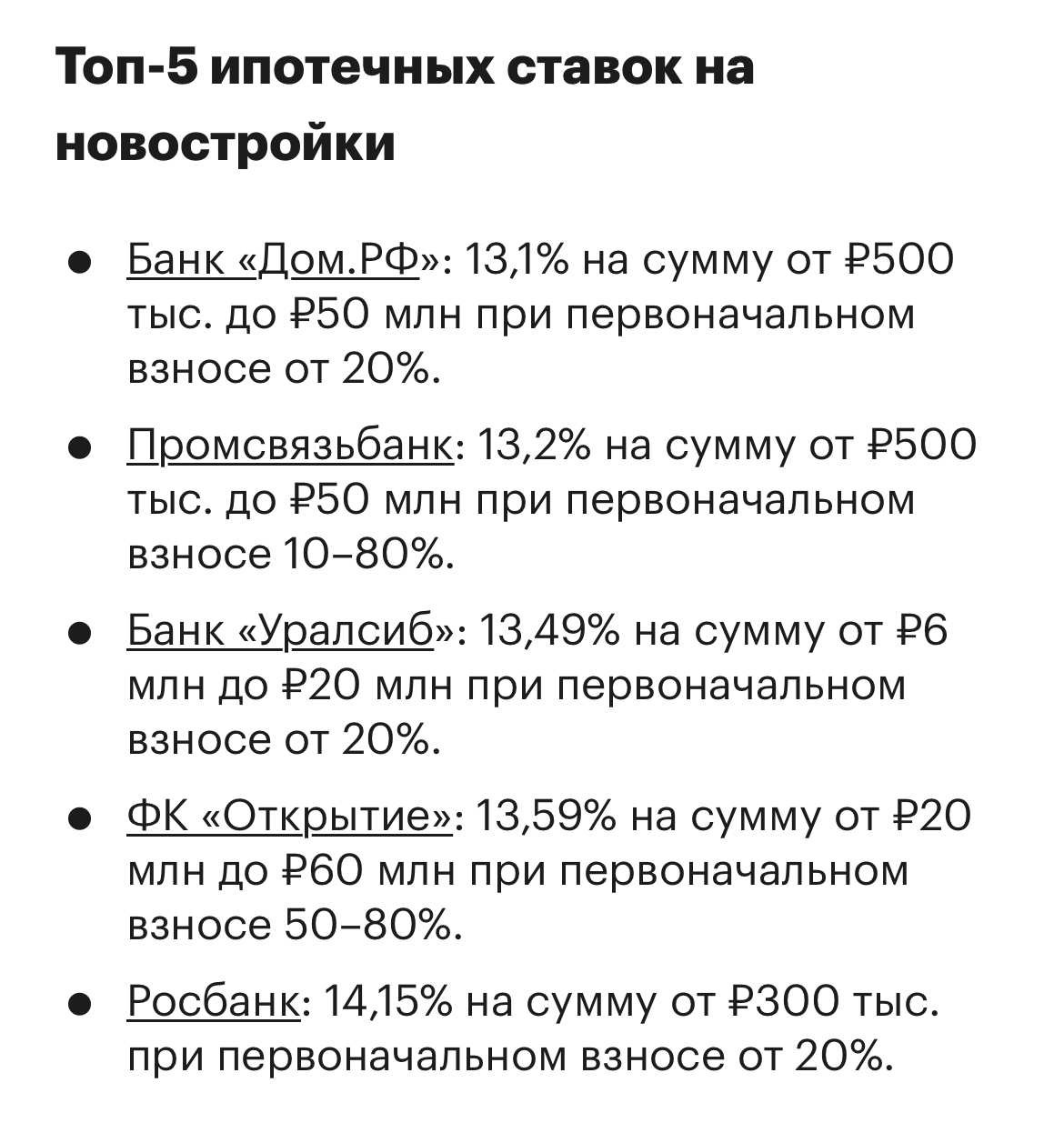

Ипотека резко подорожала. Что делать?

В комментариях читатель попросил рассказать, что происходит с ипотекой и как теперь быть.

Что происходит

За лето ипотека стала намного недоступнее. Сейчас средняя ставка в топ-20 ипотечных банков на новостройки составляет 13,76%.

Так произошло по двум причинам.

✅ Рост ключевой ставки

Ключевая ставка — это отправная точка для установки процентов по кредитам банками: чем она выше, тем выше ставки по кредитам. А Центральному банку пришлись резко поднимать ключевую ставку из-за упавшего рубля.

✅ Более строгие требования к заёмщикам из-за страха ипотечного пузыря

ЦБ опасается, что случился ипотечный кризис и ввёл новые правила для банков, которые повышают ставку по ипотеке для тех, у кого уже есть несколько кредитов и тех, кто берёт ипотеку с небольшим первоначальным взносом. Они начнут действовать с 1 октября 2023 года.

Стоит ли брать ипотеку сейчас

Ставки по ипотеке будут зависеть от того, что будет происходить с ключевой ставкой. А на этот счёт есть разные прогнозы. Герман Греф, например, считает, что ЦБ начнёт снижать ставку весной 2024 года. Но точно, не знает никто.

Моё мнение: во время такой нестабильности не стоит принимать больших финансовых решений.

Но если вам очень нужно, то внизу — слайд с самыми выгодными ипотечными программами прямо сейчас.

До конца недели ещё напишу про оставшиеся льготные программы по ипотеке.

@Moneyhack

#ипотека

В комментариях читатель попросил рассказать, что происходит с ипотекой и как теперь быть.

Что происходит

За лето ипотека стала намного недоступнее. Сейчас средняя ставка в топ-20 ипотечных банков на новостройки составляет 13,76%.

Так произошло по двум причинам.

✅ Рост ключевой ставки

Ключевая ставка — это отправная точка для установки процентов по кредитам банками: чем она выше, тем выше ставки по кредитам. А Центральному банку пришлись резко поднимать ключевую ставку из-за упавшего рубля.

✅ Более строгие требования к заёмщикам из-за страха ипотечного пузыря

ЦБ опасается, что случился ипотечный кризис и ввёл новые правила для банков, которые повышают ставку по ипотеке для тех, у кого уже есть несколько кредитов и тех, кто берёт ипотеку с небольшим первоначальным взносом. Они начнут действовать с 1 октября 2023 года.

Стоит ли брать ипотеку сейчас

Ставки по ипотеке будут зависеть от того, что будет происходить с ключевой ставкой. А на этот счёт есть разные прогнозы. Герман Греф, например, считает, что ЦБ начнёт снижать ставку весной 2024 года. Но точно, не знает никто.

Моё мнение: во время такой нестабильности не стоит принимать больших финансовых решений.

Но если вам очень нужно, то внизу — слайд с самыми выгодными ипотечными программами прямо сейчас.

До конца недели ещё напишу про оставшиеся льготные программы по ипотеке.

@Moneyhack

#ипотека

{kind=link}

7 льготных программ по ипотеке

Собрала все действующие льготы по ипотеке в 2023 году. Enjoy!

🙎♀️🙎♂️Льготная ипотека

Ставка: до 8%

У некоторых банков бывают свои акции с более низкой ставкой.

Кому положена: всем, главное подходить под требования конкретного банка. Список банков, участвующих в программе вот тут

👨👩👧👦 Семейная ипотека

Ставка: 6%

Кому положена: семьям, в которых в период с 2018 по 2023 год родился ребёнок и семьям, в которых есть от двух детей до 18 лет

Программа действует до 1 июля 2024 года

Так же для первоначального взноса можно использовать материнский капитал

💻 Ипотека для IT-специалистов

Ставка: до 5%

Кому положена: работники аккредитованных IT-компаний 18–50 лет

Программа действует до конца 2024 года.

🦀 Дальневосточная ипотека

Ставка: 2%

Кому положена: сейчас — россиянам младше 35 лет и владельцам гектара на Дальнем Востоке любого возраста.

Но на этой неделе появились новости, что список претендентов могут расширить.

🪵 Сельская ипотека

Ставка: 0,1-3%

Кому положена: любому россиянину, который планирует купить жильё в населённом пункте с числом жителей не более 30 000 человек.

Программа действует бессрочно

👨👩👦 Субсидия для молодой семьи

Компенсация до 35% от стоимости жилья

Кому положена: семье с супругами до 35 лет с официальным статусом нуждающихся в улучшении жилищных условий и семьям, состоящим из одного родителя не старше 35 лет и одного и более детей.

👩🏫Господдержка для бюджетников

1 млн ₽ на покупку жилья

Кому положена: врачам, учителям и соцработникам, проработавшим в своей сфере больше 5 лет.

Действует только в некоторых регионах.

Вот тут личный опыт получения такой ипотеки

@Moneyhack

#ипотека #льготы

Собрала все действующие льготы по ипотеке в 2023 году. Enjoy!

🙎♀️🙎♂️Льготная ипотека

Ставка: до 8%

У некоторых банков бывают свои акции с более низкой ставкой.

Кому положена: всем, главное подходить под требования конкретного банка. Список банков, участвующих в программе вот тут

👨👩👧👦 Семейная ипотека

Ставка: 6%

Кому положена: семьям, в которых в период с 2018 по 2023 год родился ребёнок и семьям, в которых есть от двух детей до 18 лет

Программа действует до 1 июля 2024 года

Так же для первоначального взноса можно использовать материнский капитал

💻 Ипотека для IT-специалистов

Ставка: до 5%

Кому положена: работники аккредитованных IT-компаний 18–50 лет

Программа действует до конца 2024 года.

🦀 Дальневосточная ипотека

Ставка: 2%

Кому положена: сейчас — россиянам младше 35 лет и владельцам гектара на Дальнем Востоке любого возраста.

Но на этой неделе появились новости, что список претендентов могут расширить.

🪵 Сельская ипотека

Ставка: 0,1-3%

Кому положена: любому россиянину, который планирует купить жильё в населённом пункте с числом жителей не более 30 000 человек.

Программа действует бессрочно

👨👩👦 Субсидия для молодой семьи

Компенсация до 35% от стоимости жилья

Кому положена: семье с супругами до 35 лет с официальным статусом нуждающихся в улучшении жилищных условий и семьям, состоящим из одного родителя не старше 35 лет и одного и более детей.

👩🏫Господдержка для бюджетников

1 млн ₽ на покупку жилья

Кому положена: врачам, учителям и соцработникам, проработавшим в своей сфере больше 5 лет.

Действует только в некоторых регионах.

Вот тут личный опыт получения такой ипотеки

@Moneyhack

#ипотека #льготы

❄️ Арктическая ипотека от 1,5%. Что это такое и как работает

С 1 ноября в России запускается «Арктическая ипотека». Фактически это такая же программа, как «Дальневосточная ипотека», только теперь она распространяется на северные регионы.

География

Программа действует в Мурманской и Архангельской областях, Красноярском крае, Республиках Коми и Карелия (частично), Ненецком и Ямало-Ненецком автономных округах.

Кто может претендовать

👰♀️🤵🏻♂️ Супруги не старше 36 лет

👨 👩 + 🧒 Не состоящая в браке пара не старше 36 лет, имеющая несовершеннолетнего ребенка до 19 лет. 🧊 Участники программ «Арктический гектар» и «Повышение мобильности трудовых ресурсов»

👩⚕️👨🏫 Медики и педагоги в возрасте от 21 до 70 лет

Условия

Ставка - от 1,5%

Максимальная сумма кредита по программе – 6 млн ₽

Срок кредитования – до 20 лет

Минимальный первоначальный взнос – 20%.

Кредит можно направить на покупку новостроек, готового жилья на территории сельских поселений и моногородов, а также на строительство частного индивидуального дома.

Некоторые банки уже начали принимать на неё заявки. Например, ДОМ.РФ и ВТБ.

Но лучше подождать до старта программы, чтобы был больший выбор банков-участников.

Про другие виды льготных ипотек можно почитать тут

@Moneyhack

#ипотека #льготы

С 1 ноября в России запускается «Арктическая ипотека». Фактически это такая же программа, как «Дальневосточная ипотека», только теперь она распространяется на северные регионы.

География

Программа действует в Мурманской и Архангельской областях, Красноярском крае, Республиках Коми и Карелия (частично), Ненецком и Ямало-Ненецком автономных округах.

Кто может претендовать

👰♀️🤵🏻♂️ Супруги не старше 36 лет

👨 👩 + 🧒 Не состоящая в браке пара не старше 36 лет, имеющая несовершеннолетнего ребенка до 19 лет. 🧊 Участники программ «Арктический гектар» и «Повышение мобильности трудовых ресурсов»

👩⚕️👨🏫 Медики и педагоги в возрасте от 21 до 70 лет

Условия

Ставка - от 1,5%

Максимальная сумма кредита по программе – 6 млн ₽

Срок кредитования – до 20 лет

Минимальный первоначальный взнос – 20%.

Кредит можно направить на покупку новостроек, готового жилья на территории сельских поселений и моногородов, а также на строительство частного индивидуального дома.

Некоторые банки уже начали принимать на неё заявки. Например, ДОМ.РФ и ВТБ.

Но лучше подождать до старта программы, чтобы был больший выбор банков-участников.

Про другие виды льготных ипотек можно почитать тут

@Moneyhack

#ипотека #льготы

Новое правило для будущих ипотечников: если вам одобрили заявку — сразу оформляйте кредит

Из-за постоянного повышения ключевой ставки, банки стали отказывать в ипотеке по уже одобренным условиям.

(В прошедшую пятницу Центральный банк поднял ключевую ставку уже в четвертый раз подряд).

В итоге около 30% получивших одобрение на ипотеку в августе-сентябре не смогли взять кредит на утвержденных условиях.

Раньше условия, как правило, сохранялись три месяца. Теперь же кредитные организации снижают размер одобренной суммы кредита, увеличивают требования к первоначальному взносу или просят дополнительно подтвердить доход заемщика. Одному моему знакомому подняли ставку сразу на 2%.

Так что новое правило: если вам одобрили ипотеку, сразу же оформляйте договор.

И на всякий случай - календарь заседаний ЦБ по ключевой ставке.

@Moneyhack

#ипотека

Из-за постоянного повышения ключевой ставки, банки стали отказывать в ипотеке по уже одобренным условиям.

(В прошедшую пятницу Центральный банк поднял ключевую ставку уже в четвертый раз подряд).

В итоге около 30% получивших одобрение на ипотеку в августе-сентябре не смогли взять кредит на утвержденных условиях.

Раньше условия, как правило, сохранялись три месяца. Теперь же кредитные организации снижают размер одобренной суммы кредита, увеличивают требования к первоначальному взносу или просят дополнительно подтвердить доход заемщика. Одному моему знакомому подняли ставку сразу на 2%.

Так что новое правило: если вам одобрили ипотеку, сразу же оформляйте договор.

И на всякий случай - календарь заседаний ЦБ по ключевой ставке.

@Moneyhack

#ипотека

В России стала пользоваться популярностью «комбоипотека»

Крупные российские банки сообщают о росте спроса на комбинированные ипотечные программы. Они позволяют выплатить часть кредита по льготной ставке, часть — по рыночной.

Этот продукт-монстр появился из-за роста цен на жильё, из-за которого невозможно вписаться в лимиты льготных программ.

Двухкомнатная квартира в Москве сейчас в среднем стоит 14,5 млн ₽, трёхкомнатная — 19,4 млн ₽. А лимит для Москвы, Петербурга и областей — 12 млн ₽.

В итоге выдача «комбинированной ипотеки» за последние несколько месяцев выросла на четверть.

@Moneyhack

#ипотека #льготы

Крупные российские банки сообщают о росте спроса на комбинированные ипотечные программы. Они позволяют выплатить часть кредита по льготной ставке, часть — по рыночной.

Этот продукт-монстр появился из-за роста цен на жильё, из-за которого невозможно вписаться в лимиты льготных программ.

Двухкомнатная квартира в Москве сейчас в среднем стоит 14,5 млн ₽, трёхкомнатная — 19,4 млн ₽. А лимит для Москвы, Петербурга и областей — 12 млн ₽.

В итоге выдача «комбинированной ипотеки» за последние несколько месяцев выросла на четверть.

@Moneyhack

#ипотека #льготы

Первоначальный взнос по льготной ипотеке могут поднять до 30%

Российские власти очень беспокоятся из-за ипотечного бума, охватившего страну. И пытаются как-то его поумерить.

Сейчас в правительстве идёт дискуссия, как это сделать. Один из обсуждаемых вариантов — увеличить первоначальный взнос.

В сентябре 2023 года первоначальный взнос уже повышали с 15% до 20% для всех льготных ипотечных программ. Но это не особенно помогло, поэтому теперь его хотят повысить до 30%.

Забавно, что даже само обсуждение этой темы может привести к «импульсным покупкам», когда люди побегут брать ипотеку, пока взнос не подняли.

Что делать?

Программа льготой ипотеки будет действовать до 1 июля 2024 года, так что пока есть время принять спокойное и взвешенное решение.

💌 Пара полезных ссылок, которые помогут разобраться

Список всех льготных программ по ипотеке

5 признаков, что вам не стоит брать ипотеку

@Moneyhack

#ипотека

Российские власти очень беспокоятся из-за ипотечного бума, охватившего страну. И пытаются как-то его поумерить.

Сейчас в правительстве идёт дискуссия, как это сделать. Один из обсуждаемых вариантов — увеличить первоначальный взнос.

В сентябре 2023 года первоначальный взнос уже повышали с 15% до 20% для всех льготных ипотечных программ. Но это не особенно помогло, поэтому теперь его хотят повысить до 30%.

Забавно, что даже само обсуждение этой темы может привести к «импульсным покупкам», когда люди побегут брать ипотеку, пока взнос не подняли.

Что делать?

Программа льготой ипотеки будет действовать до 1 июля 2024 года, так что пока есть время принять спокойное и взвешенное решение.

💌 Пара полезных ссылок, которые помогут разобраться

Список всех льготных программ по ипотеке

5 признаков, что вам не стоит брать ипотеку

@Moneyhack

#ипотека

Moneyhack

Первоначальный взнос по льготной ипотеке могут поднять до 30% Российские власти очень беспокоятся из-за ипотечного бума, охватившего страну. И пытаются как-то его поумерить. Сейчас в правительстве идёт дискуссия, как это сделать. Один из обсуждаемых вариантов…

Программа льготной ипотеки в Москве скоро всё

Так, ещё новости про программу льготной ипотеки. Минфин внес в правительство свой проект, который очень ужесточает условия.

Помимо повышения первоначального взноса с 20% до 30%, о котором я уже писала, ведомство хочет:

❌ снизить в 2 раза сумму максимального кредита для Москвы, Московской области и Петербурга: с 12 млн ₽ до 6 млн ₽. В Москве очень сложно найти квартиру до 6 млн ₽, то есть фактически в столице программа льготной ипотеке больше действовать не будет.

❌ сократить на 0,5 процентного пункта предельный размер субсидий, которые получают банки, выдающие кредиты. То есть банки будут менее охотно выдавать льготные ипотечные кредиты.

❌ лишить заемщиков возможности брать несколько льготных кредитов.

❌ ввести ограничения на размер предельной долговой нагрузки для заёмщика: он не должен превышать 50%.

❌ ввести требования к уровню дохода претендентов на льготные кредиты (пока без уточнений).

@Moneyhack

#ипотека

Так, ещё новости про программу льготной ипотеки. Минфин внес в правительство свой проект, который очень ужесточает условия.

Помимо повышения первоначального взноса с 20% до 30%, о котором я уже писала, ведомство хочет:

❌ снизить в 2 раза сумму максимального кредита для Москвы, Московской области и Петербурга: с 12 млн ₽ до 6 млн ₽. В Москве очень сложно найти квартиру до 6 млн ₽, то есть фактически в столице программа льготной ипотеке больше действовать не будет.

❌ сократить на 0,5 процентного пункта предельный размер субсидий, которые получают банки, выдающие кредиты. То есть банки будут менее охотно выдавать льготные ипотечные кредиты.

❌ лишить заемщиков возможности брать несколько льготных кредитов.

❌ ввести ограничения на размер предельной долговой нагрузки для заёмщика: он не должен превышать 50%.

❌ ввести требования к уровню дохода претендентов на льготные кредиты (пока без уточнений).

@Moneyhack

#ипотека

Сколько нужно зарабатывать, чтобы позволить себе ипотеку?

В финансах есть такое понятие — рекомендованный семейный доход для получения кредита. Он должен быть в 3 раза выше ежемесячного платежа по займу. И вот подъехали свежие цифры по необходимой зарплате, чтобы взять ипотеку и комфортно её погашать.

По состоянию на январь 2024 года в среднем по России у семьи должен быть доход в 101 600 ₽ в месяц (это на 11% больше, чем год назад).

Больше всего денег нужно зарабатывать в Москве — 185 000 ₽ на семью в месяц. Далее следуют:

Московская область — 140 500 ₽,

Санкт-Петербург — 127 000 ₽, Ленинградская область — 109 000 ₽, Приморский край — 105 000 ₽.

Меньше всего денег нужно в Удмуртии — около 60 000 ₽ на семью.

@Moneyhack

#недвижимость #ипотека

В финансах есть такое понятие — рекомендованный семейный доход для получения кредита. Он должен быть в 3 раза выше ежемесячного платежа по займу. И вот подъехали свежие цифры по необходимой зарплате, чтобы взять ипотеку и комфортно её погашать.

По состоянию на январь 2024 года в среднем по России у семьи должен быть доход в 101 600 ₽ в месяц (это на 11% больше, чем год назад).

Больше всего денег нужно зарабатывать в Москве — 185 000 ₽ на семью в месяц. Далее следуют:

Московская область — 140 500 ₽,

Санкт-Петербург — 127 000 ₽, Ленинградская область — 109 000 ₽, Приморский край — 105 000 ₽.

Меньше всего денег нужно в Удмуртии — около 60 000 ₽ на семью.

@Moneyhack

#недвижимость #ипотека

От 16,5%: как сейчас выглядят минимальные ставки по ипотеке без льгот

А вот интересные цифры про ипотеку. Самая низкая ставка при первоначальном взносе от 30% составляет 16,5% (МКБ).

Сбера на картинке нет, но я посмотрела условия на сайте банка. И минимальная ставка — от 18,6%.

@Moneyhack

#ипотека #недвижимость

А вот интересные цифры про ипотеку. Самая низкая ставка при первоначальном взносе от 30% составляет 16,5% (МКБ).

Сбера на картинке нет, но я посмотрела условия на сайте банка. И минимальная ставка — от 18,6%.

@Moneyhack

#ипотека #недвижимость

Альтернативы льготной ипотеке

Программа льготной ипотеки официально заканчивается 1 июля, но по факту банки уже перестали принимать на неё заявки.

Из-за этого, по расчетам аналитиков, размер ипотечного платежа за однушку в Москве при первом взносе (15,1%) вырос до 200 000 ₽ в месяц.

И это, конечно, ужас. Но без паники. Я покопалась в Яндексе и нашла несколько альтернатив льготной ипотеки. Во-первых, продолжат свое действие еще несколько госпрограмм:

— Семейная ипотека до 2030 года, ставка останется на уровне 6% для семей с детьми до шести лет включительно.

— IT-ипотека для специалистов от 18 до 50 лет, которые работают в аккредитованной IT-компании не менее 3 месяцев.

— Дальневосточная и арктическая ипотека. Жилищные кредиты под 2% для приобретения недвижимости в Дальневосточном федеральном округе и на сухопутных территориях Арктической зоны Российской Федерации.

Если ни одна из перечисленных выше для вас неактуальна, то вот ещё несколько вариантов альтернатив льготной ипотеке:

1. Траншевая ипотека

Как работает

Банк выдает кредит на покупку строящегося жилья частями, они перечисляются на счет строительной компании. Общая стоимость делится на несколько платежей (траншей) таким образом, чтобы до момента ввода новостройки в эксплуатацию у клиента был минимальный платеж по кредиту. Первый транш обычно зачисляется сразу после заключения договора долевого участия (ДДУ), второй, являющийся основным, уже после ввода дома в эксплуатацию.

Минусы

Минимальные платежи обычно действуют до года, а затем ставка повышается примерно до 20% годовых.

Плюсы

Основные расходы по кредиту вы потаите после того, как застройщик сдал дом, а до этого момента выплачиваете банку символические проценты. То есть, когда платежи вырастут, квартиру можно сдать и окупать ипотеку.

2. Аренда с правом выкупа (лизинг)

Как работает

Владелец жилья и арендатор заключают договор аренды максимум на 10 лет, в котором прописывается возможность выкупа жилья. Арендные платежи и выкупная стоимость вносится частями. После того как арендатор все выплатит заключается договор купли-продажи.

Минусы

Эта схема существенно дороже, а срок для выплаты всего 10 лет. Первоначальный взнос по лизингу может составлять иногда до половины стоимости квартиры. Ну и нет страховки, как по обычному кредиту.

Плюсы

Арендатор не обязан документально подтверждать свой доход.

3. Рассрочка от застройщика

Как работает

Покупатель сначала делает первоначальный взнос (20–50%), а оставшуюся сумму можно платить 3 способами:

✅ перед получением разрешения на ввод жилья одним платежом;

✅ двумя-тремя платежами;

✅ ежемесячно равными платежами.

Минусы

Короткие сроки рассрочки - редко больше трех лет.

Плюсы

Общая переплата меньше, чем в случае с классической ипотекой (но больше, чем по льготным программам)

@Moneyhack

#недвижимость #ипотека

Программа льготной ипотеки официально заканчивается 1 июля, но по факту банки уже перестали принимать на неё заявки.

Из-за этого, по расчетам аналитиков, размер ипотечного платежа за однушку в Москве при первом взносе (15,1%) вырос до 200 000 ₽ в месяц.

И это, конечно, ужас. Но без паники. Я покопалась в Яндексе и нашла несколько альтернатив льготной ипотеки. Во-первых, продолжат свое действие еще несколько госпрограмм:

— Семейная ипотека до 2030 года, ставка останется на уровне 6% для семей с детьми до шести лет включительно.

— IT-ипотека для специалистов от 18 до 50 лет, которые работают в аккредитованной IT-компании не менее 3 месяцев.

— Дальневосточная и арктическая ипотека. Жилищные кредиты под 2% для приобретения недвижимости в Дальневосточном федеральном округе и на сухопутных территориях Арктической зоны Российской Федерации.

Если ни одна из перечисленных выше для вас неактуальна, то вот ещё несколько вариантов альтернатив льготной ипотеке:

1. Траншевая ипотека

Как работает

Банк выдает кредит на покупку строящегося жилья частями, они перечисляются на счет строительной компании. Общая стоимость делится на несколько платежей (траншей) таким образом, чтобы до момента ввода новостройки в эксплуатацию у клиента был минимальный платеж по кредиту. Первый транш обычно зачисляется сразу после заключения договора долевого участия (ДДУ), второй, являющийся основным, уже после ввода дома в эксплуатацию.

Минусы

Минимальные платежи обычно действуют до года, а затем ставка повышается примерно до 20% годовых.

Плюсы

Основные расходы по кредиту вы потаите после того, как застройщик сдал дом, а до этого момента выплачиваете банку символические проценты. То есть, когда платежи вырастут, квартиру можно сдать и окупать ипотеку.

2. Аренда с правом выкупа (лизинг)

Как работает

Владелец жилья и арендатор заключают договор аренды максимум на 10 лет, в котором прописывается возможность выкупа жилья. Арендные платежи и выкупная стоимость вносится частями. После того как арендатор все выплатит заключается договор купли-продажи.

Минусы

Эта схема существенно дороже, а срок для выплаты всего 10 лет. Первоначальный взнос по лизингу может составлять иногда до половины стоимости квартиры. Ну и нет страховки, как по обычному кредиту.

Плюсы

Арендатор не обязан документально подтверждать свой доход.

3. Рассрочка от застройщика

Как работает

Покупатель сначала делает первоначальный взнос (20–50%), а оставшуюся сумму можно платить 3 способами:

✅ перед получением разрешения на ввод жилья одним платежом;

✅ двумя-тремя платежами;

✅ ежемесячно равными платежами.

Минусы

Короткие сроки рассрочки - редко больше трех лет.

Плюсы

Общая переплата меньше, чем в случае с классической ипотекой (но больше, чем по льготным программам)

@Moneyhack

#недвижимость #ипотека

{kind=link}