5 самых выгодных вкладов ноября

В ноябре ставки по долгосрочным депозитам в крупных банках выросли примерно на 0,5-2,25 процентного пункта. Собрала лучшие предложения, которые действуют сегодня в банках из топ-50 по вкладам.

1. МКБ* — до 10%

Вклад «МКБ. 30 лет»

Сумма вклада:

от 30 000 до 3 000 000 ₽

Особые условия:

Ставка 10% действует для вкладов на 1100 дней при открытии онлайн. Если вклад оформить в отделении на этот же срок, то доходность составит уже 8%.

Чем меньше срок вклада, тем ниже ставка. Минимальная доходность предусмотрена для депозита на 95 дней — 7% в офисе и 7,5% онлайн.

Вклад нельзя пополнять, и частично снимать деньги с него тоже нельзя.

2. Дом.РФ — до 9,8%

Вклад «Мой дом»

Сумма вклада:

от 30 000 до 15 млн ₽

Особые условия:

Ставка 9,8% действует для вкладов от 1 млн ₽ на срок 1100 дней при открытии онлайн, выплате процентов в конце срока и предъявлении промокода. Его можно получить на Сравни.ру или Банки.ру.

Пополнение и частичное снятие вклада не предусмотрено.

Вклад можно открыть в юанях.

3. Азиатско-тихоокеанский банк — до 9,1%

Вклад «Добро пожаловать»

Сумма вклада:

от 50 000 ₽

Особые условия:

Вклад можно открыть на 182 или 367 дней.

Процентная ставка делится на два периода. Так, максимальная доходность в 9,1% действует первые 90 дней при условии размещения денег на 367 дней. После она снижается до 7,9%.

Проценты выплачиваются в конце срока.

Вклад можно пополнять в течение 90 дней с момента открытия.

Этот вклад могут открыть новые клиенты или действующие с новыми денежными средствами.

4. Транскапиталбанк* — до 9%

Вклад «ТКБ. Хит»

Сумма вклада:

от 50 000 ₽

Особые условия:

Ставку 9% можно получить при открытии вклада на 370 дней. При этом новые клиенты могут получить такую же доходность при сроке 60 дней, а вот для действующих клиентов она составит 8,75%.

Вклад нельзя пополнять. Проценты выплачиваются в конце срока.

5. Банк Синара (СКБ-банк) — до 8,51%

Вклад «Исполнение желаний»

Сумма вклада:

от 10 000 ₽

Особые условия:

Ставка 8,51% действует при открытии вклада новым клиентом на месяц при наличии промокода. Получить его можно на сайте самого банка, на Сравни.ру или Банки.ру. Без него доходность за такой срок составит 6,8%.

В остальном ставка привязана к сроку вклада, чем он больше, тем выше доходность. Так, открыв депозит на 720 дней, можно получить 8,4%.

Без капитализации, выплата процентов в конце срока.

Вклад можно открыть только в отделении банка.

*банк находится под санкциями

@Moneyhack

#банки #вклады

В ноябре ставки по долгосрочным депозитам в крупных банках выросли примерно на 0,5-2,25 процентного пункта. Собрала лучшие предложения, которые действуют сегодня в банках из топ-50 по вкладам.

1. МКБ* — до 10%

Вклад «МКБ. 30 лет»

Сумма вклада:

от 30 000 до 3 000 000 ₽

Особые условия:

Ставка 10% действует для вкладов на 1100 дней при открытии онлайн. Если вклад оформить в отделении на этот же срок, то доходность составит уже 8%.

Чем меньше срок вклада, тем ниже ставка. Минимальная доходность предусмотрена для депозита на 95 дней — 7% в офисе и 7,5% онлайн.

Вклад нельзя пополнять, и частично снимать деньги с него тоже нельзя.

2. Дом.РФ — до 9,8%

Вклад «Мой дом»

Сумма вклада:

от 30 000 до 15 млн ₽

Особые условия:

Ставка 9,8% действует для вкладов от 1 млн ₽ на срок 1100 дней при открытии онлайн, выплате процентов в конце срока и предъявлении промокода. Его можно получить на Сравни.ру или Банки.ру.

Пополнение и частичное снятие вклада не предусмотрено.

Вклад можно открыть в юанях.

3. Азиатско-тихоокеанский банк — до 9,1%

Вклад «Добро пожаловать»

Сумма вклада:

от 50 000 ₽

Особые условия:

Вклад можно открыть на 182 или 367 дней.

Процентная ставка делится на два периода. Так, максимальная доходность в 9,1% действует первые 90 дней при условии размещения денег на 367 дней. После она снижается до 7,9%.

Проценты выплачиваются в конце срока.

Вклад можно пополнять в течение 90 дней с момента открытия.

Этот вклад могут открыть новые клиенты или действующие с новыми денежными средствами.

4. Транскапиталбанк* — до 9%

Вклад «ТКБ. Хит»

Сумма вклада:

от 50 000 ₽

Особые условия:

Ставку 9% можно получить при открытии вклада на 370 дней. При этом новые клиенты могут получить такую же доходность при сроке 60 дней, а вот для действующих клиентов она составит 8,75%.

Вклад нельзя пополнять. Проценты выплачиваются в конце срока.

5. Банк Синара (СКБ-банк) — до 8,51%

Вклад «Исполнение желаний»

Сумма вклада:

от 10 000 ₽

Особые условия:

Ставка 8,51% действует при открытии вклада новым клиентом на месяц при наличии промокода. Получить его можно на сайте самого банка, на Сравни.ру или Банки.ру. Без него доходность за такой срок составит 6,8%.

В остальном ставка привязана к сроку вклада, чем он больше, тем выше доходность. Так, открыв депозит на 720 дней, можно получить 8,4%.

Без капитализации, выплата процентов в конце срока.

Вклад можно открыть только в отделении банка.

*банк находится под санкциями

@Moneyhack

#банки #вклады

5 самых доходных вкладов декабря (есть даже 10%!)

В декабре банки обычно щедрее обычного, потому что хотят прибрать к рукам вашу премию. Вот кто предлагает больше всего.

1. МКБ* — до 10%

Вклад «МКБ. 30 лет»

Сумма вклада: от 30 000 до 3 млн ₽

Особые условия: Ставка 10% действует при открытии вклада онлайн на срок 1100 дней. При открытии вклада в офисе максимальная ставка составит уже 8%. В целом же, чем меньше срок, тем ниже ставка. Минимальный срок открытия в отделении составляет 95 дней, тогда как онлайн — 30 дней. Вклад нельзя пополнять, частичное снятие тоже не предусмотрено.

2. Транскапиталбанк* — до 10%

Вклад «ТКБ. Хит»

Сумма вклада: от 50 000 ₽

Особые условия: Ставку 10% могут получить новые клиенты (или клиенты без действующего в банке вклада), но при условии, что откроют счет онлайн на срок 1100 дней. Если открыть счет на 60 дней (не важно в офисе или онлайн), то для новых клиентов ставка составит 9%, для действующих — 8,75%. При других сроках ставка едина для всех. Так, при размещении денег на 150 дней она составляет 8,75%, на 370 дней — 9%, на 720 дней — 8,5%. Вклад без пополнения и частичного снятия. Проценты выплачиваются в конце срока.

3. Азиатско-Тихоокеанский банк — до 10%

Вклад «Добро пожаловать»

Сумма вклада: от 50 000 ₽

Особые условия: Ставка разделена на периоды. Доходность в 10% действует первые 90 дней после открытия вклада на срок 1 год. Далее ставка снижается до 7,6%. Если открыть вклад на полгода, то ставка сначала будет 9,5%, а после трех месяцев 6,5%. Вклад можно пополнять первые 90 дней. Выплата процентов происходит в конце срока. Этот вклад могут открыть новые клиенты, действующие клиенты, которые не имеют в банке вклад или действующие вкладчики с новыми денежными средствами.

4. Дом.РФ — до 9,9%

Вклад «Мой дом»

Сумма вклада: от 30 000 до 15 млн ₽

Особые условия: Ставка 9,9% действует для вкладов от 1 млн ₽ на срок 1100 дней при выборе выплаты процентов в конце срока и предъявлении промокода. Его можно получить на Сравни.ру или Банки.ру. Пополнение и частичное снятие вклада не предусмотрено. Вклад можно открыть в юанях.

5. Россельхозбанк* — до 9,5%

Вклад «Доходный» по акции «Лови момент!»

Сумма вклада: от 10 000 ₽ при открытии в офисе и от 3 000 ₽ онлайн

Особые условия: Ставка 9,5% действует при открытии вклада на 1095 дней. При меньшем сроке ставка будет ниже: на 540 дней — 8,3%, на 395 дней — 8%. Выплата процентов в конце срока. Без пополнения и частичного снятия. Вклад могут открыть клиенты, не имеющие действующих депозитов в банке.

*банк находится под санкциями

@Moneyhack

#сбережения #банки #вклады

В декабре банки обычно щедрее обычного, потому что хотят прибрать к рукам вашу премию. Вот кто предлагает больше всего.

1. МКБ* — до 10%

Вклад «МКБ. 30 лет»

Сумма вклада: от 30 000 до 3 млн ₽

Особые условия: Ставка 10% действует при открытии вклада онлайн на срок 1100 дней. При открытии вклада в офисе максимальная ставка составит уже 8%. В целом же, чем меньше срок, тем ниже ставка. Минимальный срок открытия в отделении составляет 95 дней, тогда как онлайн — 30 дней. Вклад нельзя пополнять, частичное снятие тоже не предусмотрено.

2. Транскапиталбанк* — до 10%

Вклад «ТКБ. Хит»

Сумма вклада: от 50 000 ₽

Особые условия: Ставку 10% могут получить новые клиенты (или клиенты без действующего в банке вклада), но при условии, что откроют счет онлайн на срок 1100 дней. Если открыть счет на 60 дней (не важно в офисе или онлайн), то для новых клиентов ставка составит 9%, для действующих — 8,75%. При других сроках ставка едина для всех. Так, при размещении денег на 150 дней она составляет 8,75%, на 370 дней — 9%, на 720 дней — 8,5%. Вклад без пополнения и частичного снятия. Проценты выплачиваются в конце срока.

3. Азиатско-Тихоокеанский банк — до 10%

Вклад «Добро пожаловать»

Сумма вклада: от 50 000 ₽

Особые условия: Ставка разделена на периоды. Доходность в 10% действует первые 90 дней после открытия вклада на срок 1 год. Далее ставка снижается до 7,6%. Если открыть вклад на полгода, то ставка сначала будет 9,5%, а после трех месяцев 6,5%. Вклад можно пополнять первые 90 дней. Выплата процентов происходит в конце срока. Этот вклад могут открыть новые клиенты, действующие клиенты, которые не имеют в банке вклад или действующие вкладчики с новыми денежными средствами.

4. Дом.РФ — до 9,9%

Вклад «Мой дом»

Сумма вклада: от 30 000 до 15 млн ₽

Особые условия: Ставка 9,9% действует для вкладов от 1 млн ₽ на срок 1100 дней при выборе выплаты процентов в конце срока и предъявлении промокода. Его можно получить на Сравни.ру или Банки.ру. Пополнение и частичное снятие вклада не предусмотрено. Вклад можно открыть в юанях.

5. Россельхозбанк* — до 9,5%

Вклад «Доходный» по акции «Лови момент!»

Сумма вклада: от 10 000 ₽ при открытии в офисе и от 3 000 ₽ онлайн

Особые условия: Ставка 9,5% действует при открытии вклада на 1095 дней. При меньшем сроке ставка будет ниже: на 540 дней — 8,3%, на 395 дней — 8%. Выплата процентов в конце срока. Без пополнения и частичного снятия. Вклад могут открыть клиенты, не имеющие действующих депозитов в банке.

*банк находится под санкциями

@Moneyhack

#сбережения #банки #вклады

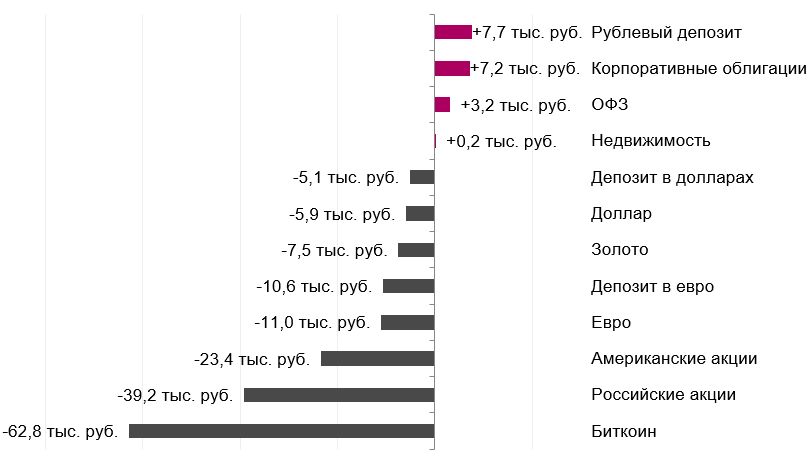

Самым доходным способом вложить деньги в 2022 году стал …

… вклад в рублях. Как бы ни смешно это было. К таким выводам пришли аналитики из консалтинговой компании FinExpertiza. Если бы в начале года вы положили на счёт 100 000 ₽, то ваш доход составил был 7 700 ₽. Самым неудачным решением было вложиться в биткойн.

@Moneyhack

#инвестиции #вклады

… вклад в рублях. Как бы ни смешно это было. К таким выводам пришли аналитики из консалтинговой компании FinExpertiza. Если бы в начале года вы положили на счёт 100 000 ₽, то ваш доход составил был 7 700 ₽. Самым неудачным решением было вложиться в биткойн.

@Moneyhack

#инвестиции #вклады

{kind=link}

«Тинькофф» отменит проценты на остаток клиентам без подписки

Вэу! С 17 января «Тинькофф» перестанет выплачивать проценты на остаток владельцам дебетовых карт, у которых нет подписки.

📍 Отныне проценты смогут получить только обладатели карт Tinkoff Black с подключенными сервисами Tinkoff Pro, Premium или Private (на остаток в размере до 300 000 ₽). Ставка для них составит 6% годовых.

📍 По картам, где проценты начисляются не в рублях, а в баллах или милях, отмена произойдёт с 13 февраля.

Проценты, рассчитанные до вступления изменений в силу, будут выплачены в ближайшую дату выписки.

Будете покупать подписку ради процентов?

@Moneyhack

#вклады #Тинькофф

Вэу! С 17 января «Тинькофф» перестанет выплачивать проценты на остаток владельцам дебетовых карт, у которых нет подписки.

📍 Отныне проценты смогут получить только обладатели карт Tinkoff Black с подключенными сервисами Tinkoff Pro, Premium или Private (на остаток в размере до 300 000 ₽). Ставка для них составит 6% годовых.

📍 По картам, где проценты начисляются не в рублях, а в баллах или милях, отмена произойдёт с 13 февраля.

Проценты, рассчитанные до вступления изменений в силу, будут выплачены в ближайшую дату выписки.

Будете покупать подписку ради процентов?

@Moneyhack

#вклады #Тинькофф

В этом году придётся впервые заплатить налог по вкладам. Рассказываю всё, что нужно об этом знать

Как считается налог

С полученных процентов по вкладам нужно будет заплатить налог по ставке 13%. Но налог будет считаться не со всей суммы дохода. Есть так называемая «необлагаемая сумма». Она определяется по формуле: максимальная ключевая ставка ЦБ за год (учитываться будут значения, которые действовали на 1 число каждого месяца) x 1 000 000 ₽.

Допустим, максимальная ключевая ставка ЦБ в 2023 году составит 7,5%. Значит размер дохода, с которого не нужно будет платить НДФЛ, будет равен: 7,5% x 1 000 000 ₽ = 75 000 ₽. Все, что выше этой суммы, подлежит налогообложению.

Представим, что вы разместили на вкладе 1,2 млн ₽ под 8%. Значит ваш процентный доход будет равен 96 000 ₽. Необлагаемая сумма, как мы условились выше, составляет 75 000 ₽. Платить налог придется только с разницы этих сумм: 96 000 ₽ - 75 000 ₽ = 21 000 ₽. Получается, что вкладчик должен будет перечислить в ФНС: 13% * 21 000 ₽ = 2 730 ₽.

При расчетах учитываются процентные доходы по всем вашим вкладам и накопительным счетам (исключение — вклады со ставкой не выше 1% и эскроу-счета, с них ничего платить не нужно).

Как платится налог

Отчитываться перед ФНС о доходах по вкладам (то есть заполнять декларацию) не нужно. Банки сами передадут в налоговую информацию, на основании которой ведомство рассчитает сумму налога и пришлет вам уведомление в личном кабинете налогоплательщика.

В какие сроки нужно заплатить налог

Заплатить налоги по процентным доходам по вкладам, полученным в 2023 году, нужно будет до 1 декабря 2024 года.

@Moneyhack

#сбережения #вклады #налоги

Как считается налог

С полученных процентов по вкладам нужно будет заплатить налог по ставке 13%. Но налог будет считаться не со всей суммы дохода. Есть так называемая «необлагаемая сумма». Она определяется по формуле: максимальная ключевая ставка ЦБ за год (учитываться будут значения, которые действовали на 1 число каждого месяца) x 1 000 000 ₽.

Допустим, максимальная ключевая ставка ЦБ в 2023 году составит 7,5%. Значит размер дохода, с которого не нужно будет платить НДФЛ, будет равен: 7,5% x 1 000 000 ₽ = 75 000 ₽. Все, что выше этой суммы, подлежит налогообложению.

Представим, что вы разместили на вкладе 1,2 млн ₽ под 8%. Значит ваш процентный доход будет равен 96 000 ₽. Необлагаемая сумма, как мы условились выше, составляет 75 000 ₽. Платить налог придется только с разницы этих сумм: 96 000 ₽ - 75 000 ₽ = 21 000 ₽. Получается, что вкладчик должен будет перечислить в ФНС: 13% * 21 000 ₽ = 2 730 ₽.

При расчетах учитываются процентные доходы по всем вашим вкладам и накопительным счетам (исключение — вклады со ставкой не выше 1% и эскроу-счета, с них ничего платить не нужно).

Как платится налог

Отчитываться перед ФНС о доходах по вкладам (то есть заполнять декларацию) не нужно. Банки сами передадут в налоговую информацию, на основании которой ведомство рассчитает сумму налога и пришлет вам уведомление в личном кабинете налогоплательщика.

В какие сроки нужно заплатить налог

Заплатить налоги по процентным доходам по вкладам, полученным в 2023 году, нужно будет до 1 декабря 2024 года.

@Moneyhack

#сбережения #вклады #налоги

Сколько денег можно безопасно хранить на вкладе в Турции, Казахстане, Грузии

Табличка про то, как устроена системы страхования вкладов в популярных странах для релокации. Во всех из них иностранцы обладают теми же правами на возмещение денег, что и местные жители.

@Moneyhack

#релокация #вклады

Табличка про то, как устроена системы страхования вкладов в популярных странах для релокации. Во всех из них иностранцы обладают теми же правами на возмещение денег, что и местные жители.

@Moneyhack

#релокация #вклады

5 самых выгодных вкладов апреля

Давно мы не смотрели, что там с вкладами. А там есть варианты с доходностью до 10%. Правда, очень много нюансов - от сроков депозита в 3 года до плавающей процентной ставки.

1. Газпромбанк* — до 11%

Вклад «Заоблачный процент»

Сумма вклада: от 100 000 ₽

Особые условия: Вклад без пополнения и частичного снятия можно открыть на полгода в офисе банка. Ставка разделена на периоды. Доходность 11% действует в период с 121 по 181 день. С 61 по 120 день начисляются 7%, а до этого — 5%. После первых двух месяцев предусмотрена льготная ставка при досрочном расторжении — 6%. Проценты выплачиваются в конце срока вклада.

2. Дом.РФ — до 10,1%

Вклад «Мой дом»

Сумма вклада: от 30 000 до 15 млн ₽

Особые условия: Получить ставку 10,1% можно, если взять промокод на Сравни.ру или Банки.ру, разместить на вкладе сумму от 1 млн ₽ на срок 1100 дней и с выплатой процентов в конце срока. Депозит нельзя пополнять, как и частично снимать с него деньги.

3. Россельхозбанк* — до 10 %

Вклад «Доходный»

Сумма вклада: от 10 000 ₽

Особые условия: Ставка 10% действует при открытии вклада онлайн на 1095 дней с выплатой процентов в конце срока и при предъявлении промокода, который можно получить на Сравни.ру или Банки.ру. Пополнения и частичного снятия нет. Оформить депозит на таких условиях можно до 30 апреля 2023 года.

4. Сбербанк* — до 9,5%

Вклад «Лучший %»

Сумма вклада: от 100 000 ₽

Особые условия: Ставка 9,5% предусмотрена при открытии вклада на срок 3 года. При этом она начисляется только на ту сумму, которую вы не хранили на вкладах в Сбере в последние три месяца. Другими словами, получить повышенную ставку можно при размещении в банке новых сбережений. Если переводить деньги на депозит с действующего вклада, то будет применяться базовая ставка (до 8%). По вкладу не предусмотрено пополнение и частичное снятие. Предложение действует до 16 апреля 2023 года.

5. Открытие* — до 9,5 %

Вклад «Надежный»

Сумма вклада: от 50 000 ₽

Особые условия: Чтобы получить ставку 9,5%, нужно открыть вклад на 1096 дней с выплатой процентов в конце срока. Премиальные клиенты получают надбавку в размере в размере 0,2%. Нет возможности частичного снятия или пополнения вклада.

*банк находится под санкциями

@Moneyhack

#сбережения #вклады

Давно мы не смотрели, что там с вкладами. А там есть варианты с доходностью до 10%. Правда, очень много нюансов - от сроков депозита в 3 года до плавающей процентной ставки.

1. Газпромбанк* — до 11%

Вклад «Заоблачный процент»

Сумма вклада: от 100 000 ₽

Особые условия: Вклад без пополнения и частичного снятия можно открыть на полгода в офисе банка. Ставка разделена на периоды. Доходность 11% действует в период с 121 по 181 день. С 61 по 120 день начисляются 7%, а до этого — 5%. После первых двух месяцев предусмотрена льготная ставка при досрочном расторжении — 6%. Проценты выплачиваются в конце срока вклада.

2. Дом.РФ — до 10,1%

Вклад «Мой дом»

Сумма вклада: от 30 000 до 15 млн ₽

Особые условия: Получить ставку 10,1% можно, если взять промокод на Сравни.ру или Банки.ру, разместить на вкладе сумму от 1 млн ₽ на срок 1100 дней и с выплатой процентов в конце срока. Депозит нельзя пополнять, как и частично снимать с него деньги.

3. Россельхозбанк* — до 10 %

Вклад «Доходный»

Сумма вклада: от 10 000 ₽

Особые условия: Ставка 10% действует при открытии вклада онлайн на 1095 дней с выплатой процентов в конце срока и при предъявлении промокода, который можно получить на Сравни.ру или Банки.ру. Пополнения и частичного снятия нет. Оформить депозит на таких условиях можно до 30 апреля 2023 года.

4. Сбербанк* — до 9,5%

Вклад «Лучший %»

Сумма вклада: от 100 000 ₽

Особые условия: Ставка 9,5% предусмотрена при открытии вклада на срок 3 года. При этом она начисляется только на ту сумму, которую вы не хранили на вкладах в Сбере в последние три месяца. Другими словами, получить повышенную ставку можно при размещении в банке новых сбережений. Если переводить деньги на депозит с действующего вклада, то будет применяться базовая ставка (до 8%). По вкладу не предусмотрено пополнение и частичное снятие. Предложение действует до 16 апреля 2023 года.

5. Открытие* — до 9,5 %

Вклад «Надежный»

Сумма вклада: от 50 000 ₽

Особые условия: Чтобы получить ставку 9,5%, нужно открыть вклад на 1096 дней с выплатой процентов в конце срока. Премиальные клиенты получают надбавку в размере в размере 0,2%. Нет возможности частичного снятия или пополнения вклада.

*банк находится под санкциями

@Moneyhack

#сбережения #вклады

Ждать ли банковских банкротств после ужасных убытков?

После новостей про рекордные убытки ВТБ (757 млрд ₽) и Альфа-банка (117 млрд ₽) стало как-то тревожно.

Я расспросила управляющего директора рейтингового агентства "Эксперт РА" Юрия Беликова, стоит ли беспокоится.

Почему у банков такие огромные убытки?

Как ни странно, несмотря на проблемы крупнейших банков, банковский сектор в целом по итогам 2022 года показал небольшую прибыль. У топов потери случились из-за заморозки активов зарубежом, которых у них было больше всего, и сильного вовлечения в обслуживание внешнеэкономической деятельности, которая почти прекратилась в 2022 году.

Ждать ли банкротств?

Да, но за пределами топ-100 банков по активам. Там ещё остаются десятки банков с неэффективной бизнес-моделью, у которых нет потенциала долгосрочного выживания.

«В конечном счете многие из них или добровольно покинут рынок, когда их собственники решат, куда релоцировать капитал, или будут выведены с него принудительно. Но уход таких игроков не повлияет на широкие массы, потому что у большинства таких банков своя нерыночная клиентская база», - обьясняет Юрий.

А что будет с крупнейшими банками?

Топ-10 состоит из системно-значимых кредитных организаций. Наиболее сильные позиции - у госбанков. Их будут поддерживать практически любой ценой, так что никаких громких санаций и банкротств ждать не нужно.

Раскрытие больших убытков можно воспринимать как приветик Центральному банку. Чтобы тот сохранял льготы или выделил дополнительные деньги для докапитализаций.

Даже, если не будет хватать денег на поддержку, а печатный станок включать не захочется, то можно продлевать регуляторные послабления, растягивать во времени отражение потерь и сохранять режим ограниченного раскрытия регуляторной отчетности.

От себя добавлю: что ко всем прогнозам в наши безумные времена стоит относится осторожно. И если есть возможность не хранить много денег в российских банках, то нужно ей пользоваться.

@Moneyhack

#макро #банки #вклады

После новостей про рекордные убытки ВТБ (757 млрд ₽) и Альфа-банка (117 млрд ₽) стало как-то тревожно.

Я расспросила управляющего директора рейтингового агентства "Эксперт РА" Юрия Беликова, стоит ли беспокоится.

Почему у банков такие огромные убытки?

Как ни странно, несмотря на проблемы крупнейших банков, банковский сектор в целом по итогам 2022 года показал небольшую прибыль. У топов потери случились из-за заморозки активов зарубежом, которых у них было больше всего, и сильного вовлечения в обслуживание внешнеэкономической деятельности, которая почти прекратилась в 2022 году.

Ждать ли банкротств?

Да, но за пределами топ-100 банков по активам. Там ещё остаются десятки банков с неэффективной бизнес-моделью, у которых нет потенциала долгосрочного выживания.

«В конечном счете многие из них или добровольно покинут рынок, когда их собственники решат, куда релоцировать капитал, или будут выведены с него принудительно. Но уход таких игроков не повлияет на широкие массы, потому что у большинства таких банков своя нерыночная клиентская база», - обьясняет Юрий.

А что будет с крупнейшими банками?

Топ-10 состоит из системно-значимых кредитных организаций. Наиболее сильные позиции - у госбанков. Их будут поддерживать практически любой ценой, так что никаких громких санаций и банкротств ждать не нужно.

Раскрытие больших убытков можно воспринимать как приветик Центральному банку. Чтобы тот сохранял льготы или выделил дополнительные деньги для докапитализаций.

Даже, если не будет хватать денег на поддержку, а печатный станок включать не захочется, то можно продлевать регуляторные послабления, растягивать во времени отражение потерь и сохранять режим ограниченного раскрытия регуляторной отчетности.

От себя добавлю: что ко всем прогнозам в наши безумные времена стоит относится осторожно. И если есть возможность не хранить много денег в российских банках, то нужно ей пользоваться.

@Moneyhack

#макро #банки #вклады

5 самых выгодных вкладов июня

Кстати, про вклады. Вот подборка самых выгодных предложений в крупнейших банках. Они раздают даже 11% годовых, правда, если вы готовы вложить деньги на долгий срок. (Я бы не стала, но как медиа несу эту информацию для тех, кому актуально).

1. МКБ* — до 11%

Вклад «МКБ. Преимущество»

Сумма вклада: от 10 000 ₽

Особые условия: Ставка составляет от 6,5% до 11% в зависимости от срока. Максимальную доходность можно получить, если разместить накопления на 1100 дней. При этом открыть вклад можно только онлайн на Финуслугах. Пополнять депозит нельзя, также нет возможности частичного снятия. Проценты выплачиваются в конце срока.

2. Инвестторгбанк* — до 11%

Вклад «ИТБ. Хит»

Сумма вклада: от 50 000 ₽

Особые условия: Вклад можно открыть на срок 95-1110 дней, пополнение и частичное снятие не предусмотрено. Проценты выплачиваются в конце срока. Максимальная ставка составляет 11%, она распространяется только на новых клиентов (и тех, кто закрыл в банке вклады до 1 апреля 2023). Получить такую доходность можно при размещении денег на 1110 дней.

3. Дом.РФ — до 10,1%

Вклад «Мой дом»

Сумма вклада: от 30 000 ₽

Особые условия: Получить ставку 10,1% можно, если использовать промокод с сайта Сравни.ру или Банки.ру, разместить на вкладе от 1 млн ₽ на срок 1100 дней и выбрать выплату процентов в конце срока. Депозит нельзя пополнять, частичное снятие тоже не предусмотрено.

4. Росбанк* — до 10%

Вклад «Надежный» с опцией New cash

Сумма вклада: от 15 000 ₽

Особые условия: Максимальную ставку 10% может получить новый клиент (у кого в последние 30 дней не было действующих счетов в банке), если он разместит от 100 000 ₽ на срок 3 года и предъявит промокод от Сравни.ру или Банки.ру. Проценты выплачиваются в конце срока. Пополнять счет и частично снимать деньги нельзя. Предложение действует до 30 июня 2023.

5. Россельхозбанк* — до 9,6 %

Вклад «Доходный»

Сумма вклада: от 3000 ₽

Особые условия: Ставка 9,6% действует при открытии вклада на 1095 дней онлайн. То есть надо быть клиентом банка, но можно авторизоваться через Госуслуги (если вы сдавали биометрию) и оформить текущий счет или виртуальную карту бесплатно, а после открыть вклад. При такой ставке выплата процентов происходит в конце срока. Пополнения и частичного снятия нет.

*банк находится под санкциями

@Moneyhack

#вклады

Кстати, про вклады. Вот подборка самых выгодных предложений в крупнейших банках. Они раздают даже 11% годовых, правда, если вы готовы вложить деньги на долгий срок. (Я бы не стала, но как медиа несу эту информацию для тех, кому актуально).

1. МКБ* — до 11%

Вклад «МКБ. Преимущество»

Сумма вклада: от 10 000 ₽

Особые условия: Ставка составляет от 6,5% до 11% в зависимости от срока. Максимальную доходность можно получить, если разместить накопления на 1100 дней. При этом открыть вклад можно только онлайн на Финуслугах. Пополнять депозит нельзя, также нет возможности частичного снятия. Проценты выплачиваются в конце срока.

2. Инвестторгбанк* — до 11%

Вклад «ИТБ. Хит»

Сумма вклада: от 50 000 ₽

Особые условия: Вклад можно открыть на срок 95-1110 дней, пополнение и частичное снятие не предусмотрено. Проценты выплачиваются в конце срока. Максимальная ставка составляет 11%, она распространяется только на новых клиентов (и тех, кто закрыл в банке вклады до 1 апреля 2023). Получить такую доходность можно при размещении денег на 1110 дней.

3. Дом.РФ — до 10,1%

Вклад «Мой дом»

Сумма вклада: от 30 000 ₽

Особые условия: Получить ставку 10,1% можно, если использовать промокод с сайта Сравни.ру или Банки.ру, разместить на вкладе от 1 млн ₽ на срок 1100 дней и выбрать выплату процентов в конце срока. Депозит нельзя пополнять, частичное снятие тоже не предусмотрено.

4. Росбанк* — до 10%

Вклад «Надежный» с опцией New cash

Сумма вклада: от 15 000 ₽

Особые условия: Максимальную ставку 10% может получить новый клиент (у кого в последние 30 дней не было действующих счетов в банке), если он разместит от 100 000 ₽ на срок 3 года и предъявит промокод от Сравни.ру или Банки.ру. Проценты выплачиваются в конце срока. Пополнять счет и частично снимать деньги нельзя. Предложение действует до 30 июня 2023.

5. Россельхозбанк* — до 9,6 %

Вклад «Доходный»

Сумма вклада: от 3000 ₽

Особые условия: Ставка 9,6% действует при открытии вклада на 1095 дней онлайн. То есть надо быть клиентом банка, но можно авторизоваться через Госуслуги (если вы сдавали биометрию) и оформить текущий счет или виртуальную карту бесплатно, а после открыть вклад. При такой ставке выплата процентов происходит в конце срока. Пополнения и частичного снятия нет.

*банк находится под санкциями

@Moneyhack

#вклады

5 самых выгодных вкладов августа

Давно я не делала подборку вкладов. На самом деле за лето мало, что изменилось. Несмотря на повышение ключевой ставки Центральным банком (которое должно было подтолкнуть банкиров повышать доходность вкладов), максимальная ставка в крупнейших банках все также составляет 11%. Получить такую доходность можно при открытии вклада на 3 года.

1. МКБ* — до 11%

Вклад «МКБ. Яркий»

Сумма вклада: от 10 000 ₽ при открытии онлайн и от 100 000 ₽ при открытии в офисе

Особые условия: Проценты выплачиваются в конце срока. Вклад нельзя пополнять, также нельзя снимать деньги до окончания срока без потери процентов. Ставка составляет от 6,5% до 11% в зависимости от срока и способа открытия (онлайн или в офисе). Максимальная ставка действует, если оформить депозит онлайн и разместить на нем деньги на 3 года.

2. Дом.РФ* — до 11%

Вклад «Мой дом»

Сумма вклада: от 30 000 ₽

Особые условия: Максимальная ставка действует, если использовать промокод с сайта Сравни.ру или Банки.ру, открыть вклад онлайн на сумму от 1 млн ₽ на 3 года с выплатой процентов в конце срока. Если сумма меньше, то доходность при прочих равных условиях снижается до 10,9%. Вклад нельзя пополнять, также нет возможности частичного снятия.

3. Почта Банк — до 11%

Вклад «Добро пожаловать»

Сумма вклада: от 10 000 до 300 000 ₽

Особые условия: Вклад могут открыть новые клиенты и клиенты, которые открыли сберегательный счет в банке не ранее 21 апреля 2023 года. Максимальная ставка в 11% действует при сроке 3 года. Если разместить деньги на полгода, то доходность составит 9,5%. Проценты выплачиваются в конце срока. Вклад нельзя пополнять, частичное снятие — не предусмотрено.

4. Росбанк* — до 10,75%

Вклад «Надежный» с опцией New cash

Сумма вклада: от 100 000 ₽

Особые условия: Получить ставку 10,75% могут новые клиенты банка, у которых в последний месяц не было открытых счетов в банке. При открытии вклада нужно предъявить промокод от Сравни.ру или Банки.ру. Деньги нужно разместить на 3 года, если срок меньше, то ставка снизится до 8,75-9,5%. Проценты начисляются в конце срока. Нельзя частично снимать деньги. Пополнение не предусмотрено.

5. Россельхозбанк* — до 10,1 %

Вклад «Доходный»

Сумма вклада: от 3000 ₽ при открытии онлайн и от 10 000 ₽ при открытии в офисе

Особые условия: Получить максимальную ставку можно открыв вклад в онлайн-банке на срок 3 года с выплатой процентов в конце срока. Получается, что нужно быть действующим клиентом банка. Новые клиенты могут рассчитывать на ставку до 8,3%. Пополнения и частичного снятия нет.

*банк находится под санкциями

@Moneyhack

#вклады

Давно я не делала подборку вкладов. На самом деле за лето мало, что изменилось. Несмотря на повышение ключевой ставки Центральным банком (которое должно было подтолкнуть банкиров повышать доходность вкладов), максимальная ставка в крупнейших банках все также составляет 11%. Получить такую доходность можно при открытии вклада на 3 года.

1. МКБ* — до 11%

Вклад «МКБ. Яркий»

Сумма вклада: от 10 000 ₽ при открытии онлайн и от 100 000 ₽ при открытии в офисе

Особые условия: Проценты выплачиваются в конце срока. Вклад нельзя пополнять, также нельзя снимать деньги до окончания срока без потери процентов. Ставка составляет от 6,5% до 11% в зависимости от срока и способа открытия (онлайн или в офисе). Максимальная ставка действует, если оформить депозит онлайн и разместить на нем деньги на 3 года.

2. Дом.РФ* — до 11%

Вклад «Мой дом»

Сумма вклада: от 30 000 ₽

Особые условия: Максимальная ставка действует, если использовать промокод с сайта Сравни.ру или Банки.ру, открыть вклад онлайн на сумму от 1 млн ₽ на 3 года с выплатой процентов в конце срока. Если сумма меньше, то доходность при прочих равных условиях снижается до 10,9%. Вклад нельзя пополнять, также нет возможности частичного снятия.

3. Почта Банк — до 11%

Вклад «Добро пожаловать»

Сумма вклада: от 10 000 до 300 000 ₽

Особые условия: Вклад могут открыть новые клиенты и клиенты, которые открыли сберегательный счет в банке не ранее 21 апреля 2023 года. Максимальная ставка в 11% действует при сроке 3 года. Если разместить деньги на полгода, то доходность составит 9,5%. Проценты выплачиваются в конце срока. Вклад нельзя пополнять, частичное снятие — не предусмотрено.

4. Росбанк* — до 10,75%

Вклад «Надежный» с опцией New cash

Сумма вклада: от 100 000 ₽

Особые условия: Получить ставку 10,75% могут новые клиенты банка, у которых в последний месяц не было открытых счетов в банке. При открытии вклада нужно предъявить промокод от Сравни.ру или Банки.ру. Деньги нужно разместить на 3 года, если срок меньше, то ставка снизится до 8,75-9,5%. Проценты начисляются в конце срока. Нельзя частично снимать деньги. Пополнение не предусмотрено.

5. Россельхозбанк* — до 10,1 %

Вклад «Доходный»

Сумма вклада: от 3000 ₽ при открытии онлайн и от 10 000 ₽ при открытии в офисе

Особые условия: Получить максимальную ставку можно открыв вклад в онлайн-банке на срок 3 года с выплатой процентов в конце срока. Получается, что нужно быть действующим клиентом банка. Новые клиенты могут рассчитывать на ставку до 8,3%. Пополнения и частичного снятия нет.

*банк находится под санкциями

@Moneyhack

#вклады

5 самых выгодных вкладов сентября

Ключевая ставка выросла до 13% и ставки по вкладам увеличились. Если в августе максимальная доходность в крупных банках составляла 11% и деньги нужно было размещать на 3 года, то в сентябре эта цифра составляет 13% и вклад можно открыть на полгода. Вот самые-самые вклады.

1. Росбанк* — 13%

Вклад «Надежный» с опцией New cash

Сумма вклада: от 100 000 ₽

Особые условия: Такие условия предлагаются новым клиентам, у которых в последний месяц не было открытых счетов в Росбанке. При оформлении вклада нужно предъявить промокод от Сравни.ру или Банки.ру. Деньги можно разместить на полгода или год. Проценты начисляются в конце срока. Вклад без пополнения и частичного снятия. Открыть его можно только в отделении банка. Предложение действует до 30 сентября 2023 года.

2. Дом.РФ* — до 12,6%

Вклад «Мой дом»

Сумма вклада: от 30 000 ₽

Особые условия: Для максимальной ставки надо получить промокод на Сравни.ру или Банки.ру и разместить на вкладе сумму от 1 млн ₽ на 3 года. Если сумма меньше, то ставка снижается до 12,5%. Вклад нельзя пополнять. Частичное снятие не предусмотрено. Проценты выплачиваются в конце срока. При открытии вклада на год при прочих равных условиях доходность снизится до 11,9-12% соответственно.

3. Сбербанк* — до 12%

Вклад «Лучший %»

Сумма вклада: от 100 000 ₽

Особые условия: Максимальную ставку можно получить при открытии вклада на 3 года. При этом она применяется только к той сумме, которой не было на других вкладах в Сбере в последние 3 месяца. То есть нельзя снять деньги с другого вклада в банке, открыть новый и получить такую доходность. В этом случае ставка снижается до 8%. Доход выплачивается в конце срока, не предусмотрено пополнение и частичное снятие. Предложение действует до 31 декабря 2023 года.

4. Газпромбанк* — до 11,47%

Вклад «Ваш успех», акция «Хит сезона»

Сумма вклада: от 15 000 ₽

Особые условия: Вклад можно открыть онлайн, он с капитализацией процентов. Ставку 11,47% банк предлагает при размещении денег на срок полгода. Но условия распространяются только на новые деньги (которых не было на счетах в банке по состоянию на 31 июля 2023). Вклад нельзя пополнять, частичного снятия тоже нет. Предложение действует до 31 октября 2023 года.

5. МТС Банк* — 11,21%

Вклад «МТС Вклад»

Сумма вклада: от 10 000 ₽

Особые условия: Деньги можно разместить на 3 месяца. Чтобы получить такую ставку, нужен промокод с сайта Сравни.ру или Банки.ру. Но условия распространяются только на открытие первого вклада в банке. Предусмотрена капитализация процентов. Нет возможности частично снять деньги или пополнить счет.

*банк находится под санкциями

@Moneyhack

#вклады

Ключевая ставка выросла до 13% и ставки по вкладам увеличились. Если в августе максимальная доходность в крупных банках составляла 11% и деньги нужно было размещать на 3 года, то в сентябре эта цифра составляет 13% и вклад можно открыть на полгода. Вот самые-самые вклады.

1. Росбанк* — 13%

Вклад «Надежный» с опцией New cash

Сумма вклада: от 100 000 ₽

Особые условия: Такие условия предлагаются новым клиентам, у которых в последний месяц не было открытых счетов в Росбанке. При оформлении вклада нужно предъявить промокод от Сравни.ру или Банки.ру. Деньги можно разместить на полгода или год. Проценты начисляются в конце срока. Вклад без пополнения и частичного снятия. Открыть его можно только в отделении банка. Предложение действует до 30 сентября 2023 года.

2. Дом.РФ* — до 12,6%

Вклад «Мой дом»

Сумма вклада: от 30 000 ₽

Особые условия: Для максимальной ставки надо получить промокод на Сравни.ру или Банки.ру и разместить на вкладе сумму от 1 млн ₽ на 3 года. Если сумма меньше, то ставка снижается до 12,5%. Вклад нельзя пополнять. Частичное снятие не предусмотрено. Проценты выплачиваются в конце срока. При открытии вклада на год при прочих равных условиях доходность снизится до 11,9-12% соответственно.

3. Сбербанк* — до 12%

Вклад «Лучший %»

Сумма вклада: от 100 000 ₽

Особые условия: Максимальную ставку можно получить при открытии вклада на 3 года. При этом она применяется только к той сумме, которой не было на других вкладах в Сбере в последние 3 месяца. То есть нельзя снять деньги с другого вклада в банке, открыть новый и получить такую доходность. В этом случае ставка снижается до 8%. Доход выплачивается в конце срока, не предусмотрено пополнение и частичное снятие. Предложение действует до 31 декабря 2023 года.

4. Газпромбанк* — до 11,47%

Вклад «Ваш успех», акция «Хит сезона»

Сумма вклада: от 15 000 ₽

Особые условия: Вклад можно открыть онлайн, он с капитализацией процентов. Ставку 11,47% банк предлагает при размещении денег на срок полгода. Но условия распространяются только на новые деньги (которых не было на счетах в банке по состоянию на 31 июля 2023). Вклад нельзя пополнять, частичного снятия тоже нет. Предложение действует до 31 октября 2023 года.

5. МТС Банк* — 11,21%

Вклад «МТС Вклад»

Сумма вклада: от 10 000 ₽

Особые условия: Деньги можно разместить на 3 месяца. Чтобы получить такую ставку, нужен промокод с сайта Сравни.ру или Банки.ру. Но условия распространяются только на открытие первого вклада в банке. Предусмотрена капитализация процентов. Нет возможности частично снять деньги или пополнить счет.

*банк находится под санкциями

@Moneyhack

#вклады

5 самых выгодных вкладов октября

За последний месяц максимальная ставка по вкладам в крупнейших банках выросла до 13,5%. Но чтобы получить такую доходность, придется либо размещать деньги на очень долгий срок, либо тратить по карте банке определенную сумму в месяц.

1. Россельхозбанк* — 13,5 %

Вклад «Доходный» для новых вкладчиков

Сумма вклада: от 3000 ₽ при открытии онлайн и от 10 000 ₽ при открытии в офисе

Особые условия: Ставка действует для клиентов, у которых не было действующих вкладов и накопительных счетов в банке в последние 30 дней. Открыть вклад можно на 3 года. Выплата процентов происходит в конце срока. Пополнения и частичного снятия нет.

2. Московский кредитный банк* — до 13,5%

Вклад «МКБ. Перспектива»

Сумма вклада: от 10 000 ₽

Особые условия: Получить ставку 13,5% можно, если разместить деньги на срок 185 дней и оплачивать по карте банка покупки на сумму от 10 000 ₽ в месяц. Базовая ставка составляет от 11% до 12,5%. Доход выплачивается в конце срока. Со вклада нельзя частично снимать деньги и пополнять его.

3. Дом.РФ* — до 13,3%

Вклад «Мой дом»

Сумма вклада: от 30 000 ₽

Особые условия: Для максимальной ставки надо получить промокод на Сравни.ру или Банки.ру и разместить на вкладе сумму от 1 млн ₽ на 1,5 года. Если сумма меньше, то ставка снижается до 13,2%. Проценты выплачиваются в конце срока. Вклад без частичного снятия и пополнения.

4. ВТБ* — до 13%

«ВТБ Вклад»

Сумма вклада: от 10 000 ₽

Особые условия: Ставка 13% действует при открытии вклада онлайн на 36 месяцев с выплатой процентов в конце срока. При открытии вклада в отделении максимальная ставка снижается до 12%. Чтобы получить наибольшую доходность, новые клиенты могут оформить бесплатную дебетовую карту с доставкой. Вклад без пополнения и частичного снятия.

5. Росбанк* — 13%

Вклад «Надежный» с опцией New cash

Сумма вклада: от 100 000 ₽

Особые условия: Получить ставку 13% могут новые клиенты, у которых не было открытых счетов в банке в последние 30 дней. Еще нужно получить промокод от Сравни.ру или Банки.ру и показать его в отделении банка. Вклад можно открыть на полгода или год. Проценты выплачиваются в конце срока. Пополнение и частичное снятие не предусмотрены.

*банк находится под санкциями

@Moneyhack

#вклады

За последний месяц максимальная ставка по вкладам в крупнейших банках выросла до 13,5%. Но чтобы получить такую доходность, придется либо размещать деньги на очень долгий срок, либо тратить по карте банке определенную сумму в месяц.

1. Россельхозбанк* — 13,5 %

Вклад «Доходный» для новых вкладчиков

Сумма вклада: от 3000 ₽ при открытии онлайн и от 10 000 ₽ при открытии в офисе

Особые условия: Ставка действует для клиентов, у которых не было действующих вкладов и накопительных счетов в банке в последние 30 дней. Открыть вклад можно на 3 года. Выплата процентов происходит в конце срока. Пополнения и частичного снятия нет.

2. Московский кредитный банк* — до 13,5%

Вклад «МКБ. Перспектива»

Сумма вклада: от 10 000 ₽

Особые условия: Получить ставку 13,5% можно, если разместить деньги на срок 185 дней и оплачивать по карте банка покупки на сумму от 10 000 ₽ в месяц. Базовая ставка составляет от 11% до 12,5%. Доход выплачивается в конце срока. Со вклада нельзя частично снимать деньги и пополнять его.

3. Дом.РФ* — до 13,3%

Вклад «Мой дом»

Сумма вклада: от 30 000 ₽

Особые условия: Для максимальной ставки надо получить промокод на Сравни.ру или Банки.ру и разместить на вкладе сумму от 1 млн ₽ на 1,5 года. Если сумма меньше, то ставка снижается до 13,2%. Проценты выплачиваются в конце срока. Вклад без частичного снятия и пополнения.

4. ВТБ* — до 13%

«ВТБ Вклад»

Сумма вклада: от 10 000 ₽

Особые условия: Ставка 13% действует при открытии вклада онлайн на 36 месяцев с выплатой процентов в конце срока. При открытии вклада в отделении максимальная ставка снижается до 12%. Чтобы получить наибольшую доходность, новые клиенты могут оформить бесплатную дебетовую карту с доставкой. Вклад без пополнения и частичного снятия.

5. Росбанк* — 13%

Вклад «Надежный» с опцией New cash

Сумма вклада: от 100 000 ₽

Особые условия: Получить ставку 13% могут новые клиенты, у которых не было открытых счетов в банке в последние 30 дней. Еще нужно получить промокод от Сравни.ру или Банки.ру и показать его в отделении банка. Вклад можно открыть на полгода или год. Проценты выплачиваются в конце срока. Пополнение и частичное снятие не предусмотрены.

*банк находится под санкциями

@Moneyhack

#вклады

Напоминание: возьмите кредит до конца следующей недели (если он вам, конечно, нужен)

В следующую пятницу состоится заседание Центрального банка по ключевой ставке. Для нас это не особенно зажигательное событие важно вот чем: при установлении ставок по кредитам и вкладам розничные банки ориентируется именно на ключевую ставку. Соответственно, чем выше ставка, тем дороже будет стоить кредит и тем выгоднее будет вклад.

По прогнозам аналитиков, ЦБ скорее всего поднимет ключевую ставку ещё на 1 пункт. Поэтому, те, кому нужен кредит — успейте его взять до заседания. Дальше ставки могут вырасти даже по уже одобренным кредитам.

Те, кто планирует открыть вклад — подождите до следущей недели. Банки могут выкатить более выгодные предложения.

@Moneyhack

#финансовый_календарь #кредиты #вклады

В следующую пятницу состоится заседание Центрального банка по ключевой ставке. Для нас это не особенно зажигательное событие важно вот чем: при установлении ставок по кредитам и вкладам розничные банки ориентируется именно на ключевую ставку. Соответственно, чем выше ставка, тем дороже будет стоить кредит и тем выгоднее будет вклад.

По прогнозам аналитиков, ЦБ скорее всего поднимет ключевую ставку ещё на 1 пункт. Поэтому, те, кому нужен кредит — успейте его взять до заседания. Дальше ставки могут вырасти даже по уже одобренным кредитам.

Те, кто планирует открыть вклад — подождите до следущей недели. Банки могут выкатить более выгодные предложения.

@Moneyhack

#финансовый_календарь #кредиты #вклады

5 самых выгодных вкладов декабря ✨

Максимальная ставка по вкладам в крупнейших банках достигла 17%. Все дело в ключевой ставке, которую ЦБ недавно повысил до 16%, ну и в новогодних акциях. Собрала основные условия по самым выгодным предложениям.

1. Почта банк* — 17%

Вклад «Новогодний»

Сумма вклада: от 10 000 ₽

Особые условия: Вклад можно открыть на 140 дней. Проценты выплачиваются в конце срока. Без возможности частичного снятия, пополнять можно только в течение первых 3-х дней.

2. Московский кредитный банк* — до 16,5%

Вклад «МКБ. Перспектива»

Сумма вклада: от 10 000 ₽

Особые условия: Получить ставку 16,5% можно, если разместить деньги на срок от 95 до 185 дней, выбрать выплату дохода в конце срока и оплачивать по карте банка покупки на сумму от 10 000 ₽ в месяц. Вклад без возможности частичного снятия и пополнения.

3. Дом.РФ* — до 16,4%

Вклад «Мой дом»

Сумма вклада: от 30 000 ₽

Особые условия: Чтобы получить ставку 16,4% надо открыть вклад на сумму от 1 млн ₽ на полгода по промокоду Сравни.ру или Банки.ру. Если разместить от 30 000 ₽ на этот же срок, то ставка снизится до 16,3%. Доход можно получить в конце срока. Вклад без частичного снятия и пополнения.

4. Росбанк* — 16,25%

Вклад «Надежный» с опцией New cash

Сумма вклада: от 100 000 ₽

Особые условия: Открыть вклад по ставке 16,25% могут новые клиенты (у которых не было открытых счетов в банке в последние 30 дней) по промокоду Сравни.ру или Банки.ру. Его нужно показать в офисе банка. Деньги размещаются на полгода. Проценты выплачиваются в конце срока. Пополнение и частичное снятие не предусмотрены.

5. ББР Банк — до 16,25%

Вклад «Зимнее сияние»

Сумма вклада: от 150 000 ₽

Особые условия: Для максимальной ставки надо открыть вклад онлайн на 200 дней и выбрать выплату процентов в конце срока. Вклад можно пополнять в течение первых 30 дней. Частичное снятие не предусмотрено.

*банк находится под санкциями

@Moneyhack

#вклады

Максимальная ставка по вкладам в крупнейших банках достигла 17%. Все дело в ключевой ставке, которую ЦБ недавно повысил до 16%, ну и в новогодних акциях. Собрала основные условия по самым выгодным предложениям.

1. Почта банк* — 17%

Вклад «Новогодний»

Сумма вклада: от 10 000 ₽

Особые условия: Вклад можно открыть на 140 дней. Проценты выплачиваются в конце срока. Без возможности частичного снятия, пополнять можно только в течение первых 3-х дней.

2. Московский кредитный банк* — до 16,5%

Вклад «МКБ. Перспектива»

Сумма вклада: от 10 000 ₽

Особые условия: Получить ставку 16,5% можно, если разместить деньги на срок от 95 до 185 дней, выбрать выплату дохода в конце срока и оплачивать по карте банка покупки на сумму от 10 000 ₽ в месяц. Вклад без возможности частичного снятия и пополнения.

3. Дом.РФ* — до 16,4%

Вклад «Мой дом»

Сумма вклада: от 30 000 ₽

Особые условия: Чтобы получить ставку 16,4% надо открыть вклад на сумму от 1 млн ₽ на полгода по промокоду Сравни.ру или Банки.ру. Если разместить от 30 000 ₽ на этот же срок, то ставка снизится до 16,3%. Доход можно получить в конце срока. Вклад без частичного снятия и пополнения.

4. Росбанк* — 16,25%

Вклад «Надежный» с опцией New cash

Сумма вклада: от 100 000 ₽

Особые условия: Открыть вклад по ставке 16,25% могут новые клиенты (у которых не было открытых счетов в банке в последние 30 дней) по промокоду Сравни.ру или Банки.ру. Его нужно показать в офисе банка. Деньги размещаются на полгода. Проценты выплачиваются в конце срока. Пополнение и частичное снятие не предусмотрены.

5. ББР Банк — до 16,25%

Вклад «Зимнее сияние»

Сумма вклада: от 150 000 ₽

Особые условия: Для максимальной ставки надо открыть вклад онлайн на 200 дней и выбрать выплату процентов в конце срока. Вклад можно пополнять в течение первых 30 дней. Частичное снятие не предусмотрено.

*банк находится под санкциями

@Moneyhack

#вклады

В России появились необычные вклады. Ставки по ним зависят от решения Центрального банка

Вклады-«флоатеры» привязаны к ключевой ставке ЦБ. Если она повышается, то растёт доходность по вкладу. И наоборот.

Такие нестандартные депозиты уже запустили банки «Санкт-Петербург» и Новикомбанк.

Их можно открыть на срок от 6 месяцев.

«Санкт-Петербург» считает доходность по формуле ключевая ставка (сейчас это 16%) минус 4 процентных пункта. То есть на данный момент на вкладе можно заработать 12% годовых.

У «Новикомбанка» всё наоборот. Он предлагает доходность выше ключевой ставки на 0,2–0,5 п.п.

Скоро свой вклад с переменной доходностью планирует запустить и второй по размеру российский банк ВТБ.

Сначала он будет доступен только премиальным клиентам (тем, у кого есть пакеты «Прайм» и «Привилегия»).

Позже депозит станет доступен всем вкладчикам ВТБ. Открыть его можно будет тоже только на длинный срок — от шести месяцев до трех лет

Стоит ли открывать?

Плавающие ставки выгодны в первую очередь банкам. А единственная польза для вкладчиков, которая приходит мне в голову — не нужно перекладывать деньги, когда ключевая ставка в очередной раз поменялась.

Но во время нестабильности лучше планировать на небольшие отрезки времени, а потом действовать по ситуации.

Я сейчас, например, открываю вклады максимум на 3 месяца.

@Moneyhack

#сбережения #вклады

Вклады-«флоатеры» привязаны к ключевой ставке ЦБ. Если она повышается, то растёт доходность по вкладу. И наоборот.

Такие нестандартные депозиты уже запустили банки «Санкт-Петербург» и Новикомбанк.

Их можно открыть на срок от 6 месяцев.

«Санкт-Петербург» считает доходность по формуле ключевая ставка (сейчас это 16%) минус 4 процентных пункта. То есть на данный момент на вкладе можно заработать 12% годовых.

У «Новикомбанка» всё наоборот. Он предлагает доходность выше ключевой ставки на 0,2–0,5 п.п.

Скоро свой вклад с переменной доходностью планирует запустить и второй по размеру российский банк ВТБ.

Сначала он будет доступен только премиальным клиентам (тем, у кого есть пакеты «Прайм» и «Привилегия»).

Позже депозит станет доступен всем вкладчикам ВТБ. Открыть его можно будет тоже только на длинный срок — от шести месяцев до трех лет

Стоит ли открывать?

Плавающие ставки выгодны в первую очередь банкам. А единственная польза для вкладчиков, которая приходит мне в голову — не нужно перекладывать деньги, когда ключевая ставка в очередной раз поменялась.

Но во время нестабильности лучше планировать на небольшие отрезки времени, а потом действовать по ситуации.

Я сейчас, например, открываю вклады максимум на 3 месяца.

@Moneyhack

#сбережения #вклады

5 самых выгодных накопительных счетов июня

По вашим просьбам собрала самые выгодные накопительные счета.

Ставки по ним находятся на уровне 19-16%. Но такие условия действуют первые 2-3 месяца, а потом ставка снижается до 10-14,5%. При этом деньги всегда можно легко снять без потери уже начисленного процента и переложить на другой счет по более выгодной ставке.

1. Газпромбанк — 19%

Накопительный счет

Сумма для начисления процентов: от 5 000 ₽ до 1,5 млн ₽

Особые условия: Ставка 19% действует первые 2 месяца для клиентов, у которых не было накопительных счетов и вкладов в банке в последние 90 дней. После проценты начисляются по базовой ставке 10%. Чтобы получить повышенную ставку, надо открыть счет онлайн.

Доход начисляется на минимальный остаток в течение календарного месяца.

2. Ozon-банк — 18%

Накопительный счет

Сумма для начисления процентов: без ограничений

Особые условия: Повышенная ставка 18% действует первые 2 месяца при открытии накопительного счета впервые. Далее она составляет 14%.

Проценты начисляются на минимальный остаток в течение расчетного периода.

3. Альфа-банк — 17%

Накопительный Альфа-счет

Максимальная сумма для начисления повышенного процента: 1,5 млн ₽

Особые условия: Ставка 17% действует первые 2 месяца при выборе начисления процентов на минимальный остаток за месяц. Условия распространяются на клиентов, которые открывают первый накопительный счет в банке, или на клиентов, у которых в последние 90 дней не было денег на счете. Далее базовая ставка составит 4%, но при оплате покупок картой банка от 20 000 ₽ в месяц начисляются 11%.

Доход выплачивается в последний день месяца на минимальный остаток за месяц.

4. Яндекс-банк — 16,5%

Сейв без срока

Максимальная сумма для начисления процентов: до 10 млн ₽

Особые условия: Промоставка 16,5% действует первые 3 месяца при открытии первого сейва, после — 11%.

Доход выплачивается каждый день, начисляется на реальный остаток.

5. Ренессанс банк — 16-17%

РенКопилка+

Минимальная сумма для начисления процентов: без ограничений

Особые условия: Повышенная ставка 16% действует для первого накопительного счета в первый месяц. При оплате покупок картой от 15 000 ₽ ежемесячно со второго месяца начинает действовать ставка 17%, с 4 месяца — 15,5%. Если не выполнять условие по тратам, то до конца 3 месяца ставка сохранится на уровне 16%, а потом снизится до 14,5%. Накопительный счет можно открыть только в мобильном банке.

Доход начисляется на минимальный остаток в течение календарного месяца.

@Moneyhack

#вклады

По вашим просьбам собрала самые выгодные накопительные счета.

Ставки по ним находятся на уровне 19-16%. Но такие условия действуют первые 2-3 месяца, а потом ставка снижается до 10-14,5%. При этом деньги всегда можно легко снять без потери уже начисленного процента и переложить на другой счет по более выгодной ставке.

1. Газпромбанк — 19%

Накопительный счет

Сумма для начисления процентов: от 5 000 ₽ до 1,5 млн ₽

Особые условия: Ставка 19% действует первые 2 месяца для клиентов, у которых не было накопительных счетов и вкладов в банке в последние 90 дней. После проценты начисляются по базовой ставке 10%. Чтобы получить повышенную ставку, надо открыть счет онлайн.

Доход начисляется на минимальный остаток в течение календарного месяца.

2. Ozon-банк — 18%

Накопительный счет

Сумма для начисления процентов: без ограничений

Особые условия: Повышенная ставка 18% действует первые 2 месяца при открытии накопительного счета впервые. Далее она составляет 14%.

Проценты начисляются на минимальный остаток в течение расчетного периода.

3. Альфа-банк — 17%

Накопительный Альфа-счет

Максимальная сумма для начисления повышенного процента: 1,5 млн ₽

Особые условия: Ставка 17% действует первые 2 месяца при выборе начисления процентов на минимальный остаток за месяц. Условия распространяются на клиентов, которые открывают первый накопительный счет в банке, или на клиентов, у которых в последние 90 дней не было денег на счете. Далее базовая ставка составит 4%, но при оплате покупок картой банка от 20 000 ₽ в месяц начисляются 11%.

Доход выплачивается в последний день месяца на минимальный остаток за месяц.

4. Яндекс-банк — 16,5%

Сейв без срока

Максимальная сумма для начисления процентов: до 10 млн ₽

Особые условия: Промоставка 16,5% действует первые 3 месяца при открытии первого сейва, после — 11%.

Доход выплачивается каждый день, начисляется на реальный остаток.

5. Ренессанс банк — 16-17%

РенКопилка+

Минимальная сумма для начисления процентов: без ограничений

Особые условия: Повышенная ставка 16% действует для первого накопительного счета в первый месяц. При оплате покупок картой от 15 000 ₽ ежемесячно со второго месяца начинает действовать ставка 17%, с 4 месяца — 15,5%. Если не выполнять условие по тратам, то до конца 3 месяца ставка сохранится на уровне 16%, а потом снизится до 14,5%. Накопительный счет можно открыть только в мобильном банке.

Доход начисляется на минимальный остаток в течение календарного месяца.

@Moneyhack

#вклады

Неожиданный способ искать самые выгодные вклады

Поделюсь с вами немного внутренней кухней @Moneyhack.

Как вы знаете, каждый месяц тут выходит подборка самых выгодных вкладов или накопительных счётов. Сначала я искала их на финансовых маркетплейсах. Но со временем там стало столько рекламы, что продираться через неё все сложнее. Поэтому сейчас я использую для поиска вкладов поиск в Яндекс. Как говорится, все гениальное - просто.

@Moneyhack

#вклады

Поделюсь с вами немного внутренней кухней @Moneyhack.

Как вы знаете, каждый месяц тут выходит подборка самых выгодных вкладов или накопительных счётов. Сначала я искала их на финансовых маркетплейсах. Но со временем там стало столько рекламы, что продираться через неё все сложнее. Поэтому сейчас я использую для поиска вкладов поиск в Яндекс. Как говорится, все гениальное - просто.

@Moneyhack

#вклады

5 самых выгодных вкладов июня

И ещё немного про вклады. Ключевая ставка на последнем заседании ЦБ не изменилась, но банки все равно повысили ставки по вкладам. Сейчас максимальная доходность в крупных банках достигает 19-18%. Вот самые выгодные предложения.

1. Московский кредитный банк — до 19%

Вклад «МКБ. Перспектива»

Сумма вклада: от 10 000 ₽

Особые условия: Чтобы получить такую ставку, надо открыть вклад на срок 1 100 дней с выплатой процентов в конце срока и тратить на покупки по карте банка от 10 000 ₽ в месяц. Без этого максимальная ставка снизится до 17%. Вклад без пополнения и частичного снятия.

2. Ингосстрах банк — 18,1%

Вклад «Инго Выгода»

Сумма вклада: от 100 000 ₽

Особые условия: Вклад без пополнения и частичного снятия можно оформить на Банки.ру на 181 день. Предложение действует для тех, у кого за последние 90 дней не было открытого в банке вклада или накопительного счета. Выплата процентов в конце срока.

3. Сбербанк — до 18%

Вклад «Лучший»

Сумма вклада: от 100 000 ₽

Особые условия: Такую доходность можно получить, если разместить на вкладе деньги на срок 6 или 7 месяцев. При этом максимальная ставка применяется только к той сумме, которой не было на других вкладах в Сбере в последние 2 месяца. Доход выплачивается в конце срока, не предусмотрено пополнение и частичное снятие. Предложение действует до 30 июня 2024 года.

4. Дом.РФ — до 18%

Вклад «Мой дом»

Сумма вклада: от 30 000 ₽

Особые условия: Для максимальной ставки надо разместить на вкладе сумму от 1 млн ₽ на полгода и выбрать выплату процентов в конце срока. Если сумма меньше, то ставка снижается до 17,8%. Вклад нельзя пополнять. Частичное снятие не предусмотрено.

5. Локо-банк — до 18%

Вклад «Локо. Моё решение!»

Сумма вклада: от 100 000 ₽

Особые условия: Максимальная ставка действует при размещении 1 млн ₽ на 182 дня с выплатой процентов в конце срока. Без пополнения и частичного снятия. Вклад можно открыть онлайн.

@Moneyhack

#вклады

И ещё немного про вклады. Ключевая ставка на последнем заседании ЦБ не изменилась, но банки все равно повысили ставки по вкладам. Сейчас максимальная доходность в крупных банках достигает 19-18%. Вот самые выгодные предложения.

1. Московский кредитный банк — до 19%

Вклад «МКБ. Перспектива»

Сумма вклада: от 10 000 ₽

Особые условия: Чтобы получить такую ставку, надо открыть вклад на срок 1 100 дней с выплатой процентов в конце срока и тратить на покупки по карте банка от 10 000 ₽ в месяц. Без этого максимальная ставка снизится до 17%. Вклад без пополнения и частичного снятия.

2. Ингосстрах банк — 18,1%

Вклад «Инго Выгода»

Сумма вклада: от 100 000 ₽

Особые условия: Вклад без пополнения и частичного снятия можно оформить на Банки.ру на 181 день. Предложение действует для тех, у кого за последние 90 дней не было открытого в банке вклада или накопительного счета. Выплата процентов в конце срока.

3. Сбербанк — до 18%

Вклад «Лучший»

Сумма вклада: от 100 000 ₽

Особые условия: Такую доходность можно получить, если разместить на вкладе деньги на срок 6 или 7 месяцев. При этом максимальная ставка применяется только к той сумме, которой не было на других вкладах в Сбере в последние 2 месяца. Доход выплачивается в конце срока, не предусмотрено пополнение и частичное снятие. Предложение действует до 30 июня 2024 года.

4. Дом.РФ — до 18%

Вклад «Мой дом»

Сумма вклада: от 30 000 ₽

Особые условия: Для максимальной ставки надо разместить на вкладе сумму от 1 млн ₽ на полгода и выбрать выплату процентов в конце срока. Если сумма меньше, то ставка снижается до 17,8%. Вклад нельзя пополнять. Частичное снятие не предусмотрено.

5. Локо-банк — до 18%

Вклад «Локо. Моё решение!»

Сумма вклада: от 100 000 ₽

Особые условия: Максимальная ставка действует при размещении 1 млн ₽ на 182 дня с выплатой процентов в конце срока. Без пополнения и частичного снятия. Вклад можно открыть онлайн.

@Moneyhack

#вклады

Ставки по вкладам в юанях достигли исторического максимума. Сколько можно заработать

В российских банках — новая волна повышений ставок по вкладам в юанях. Теперь можно заработать до 6,5%.

Интересно, что в России ставки выше, чем в самом Китае. Там максимальная доходность - 2,5%.

Что случилось

Этот феномен связан с импортозамещением: российскому бизнесу срочно понадобилось юани.

Эксперты считают, что это временная ситуация и сильно выше доходность уже не поднимется. Но посмотрим.

@Moneyhack

#сбережения #вклады

В российских банках — новая волна повышений ставок по вкладам в юанях. Теперь можно заработать до 6,5%.

Интересно, что в России ставки выше, чем в самом Китае. Там максимальная доходность - 2,5%.

Что случилось

Этот феномен связан с импортозамещением: российскому бизнесу срочно понадобилось юани.

Эксперты считают, что это временная ситуация и сильно выше доходность уже не поднимется. Но посмотрим.

@Moneyhack

#сбережения #вклады

Вклад для бабуль: как будут работать социальные депозиты

России появился новый тип вкладов - социальные депозиты.

В системно значимых банках( Сбер, ВТБ, Т-Банк. Альфа-банк и другие) их можно будет открыть с 1 июля 2025 года, в остальных — с 1 января 2027 года.

На кого рассчитан

Людей с низким уровнем дохода, которые получают соцподдержку и чей доход ниже прожиточного минимума. Например, в Москве в 2024 году эта сумма составляет 22 662 ₽.

Лимиты

Человек может открыть только один соцвклад и\или соцсчет и внести на него не более 50 000 ₽ (иметь одновременно социальный счёт и социальный вклад можно).

Хранить валюту нельзя.

Снимать деньги и пополнять вклад можно в любое время, комиссии не будет, ставка не изменится.

Ставка

По вкладу ставка должна равняться максимальной ставке по вкладам для физлиц сроком до года включительно в конкретном банке.

По счёту проценты на остаток на сумму до 50 тысяч ₽ будут начисляться по ставке не меньше половины ключевой ставки ЦБ. То есть сегодня при ключевой ставке ЦБ в 16% ставка по такому счёту составила бы не менее 8% годовых.

Срок вклада

Год с возможностью продления на такой же срок, если вкладчик продолжит получать соцподдержку.

➡️ Если мы говорим про Москву, то такие вклады могут подойти по сути только пенсионерам и совсем неблагополучным слоям населения. Но для пенсионеров у банков обычно есть свои предложения. Поэтому продукт не очень понятный.

@Moneyhack

#вклады #льготы

России появился новый тип вкладов - социальные депозиты.

В системно значимых банках( Сбер, ВТБ, Т-Банк. Альфа-банк и другие) их можно будет открыть с 1 июля 2025 года, в остальных — с 1 января 2027 года.

На кого рассчитан

Людей с низким уровнем дохода, которые получают соцподдержку и чей доход ниже прожиточного минимума. Например, в Москве в 2024 году эта сумма составляет 22 662 ₽.

Лимиты

Человек может открыть только один соцвклад и\или соцсчет и внести на него не более 50 000 ₽ (иметь одновременно социальный счёт и социальный вклад можно).

Хранить валюту нельзя.

Снимать деньги и пополнять вклад можно в любое время, комиссии не будет, ставка не изменится.

Ставка

По вкладу ставка должна равняться максимальной ставке по вкладам для физлиц сроком до года включительно в конкретном банке.

По счёту проценты на остаток на сумму до 50 тысяч ₽ будут начисляться по ставке не меньше половины ключевой ставки ЦБ. То есть сегодня при ключевой ставке ЦБ в 16% ставка по такому счёту составила бы не менее 8% годовых.

Срок вклада

Год с возможностью продления на такой же срок, если вкладчик продолжит получать соцподдержку.

➡️ Если мы говорим про Москву, то такие вклады могут подойти по сути только пенсионерам и совсем неблагополучным слоям населения. Но для пенсионеров у банков обычно есть свои предложения. Поэтому продукт не очень понятный.

@Moneyhack

#вклады #льготы