Коллега Адамидов поднял очень важную тему.

И тема называется "риск контрагента". Конкретно он говорит о дефолтных свопах на госдолг.

Ирония ситуации заключается в том, что когда в 2008 году рынок субпрайм ипотеки стал складываться, именно государство закрыло дыры продавцам свопов. Сейчас такого спасательного круга не будет, потому что дефолтить будет государство, а ФРС тут нечего в залог брать, чтобы решить проблему ликвидности.

И ведь это повлечет за собой эффект домино. Все должны всем и все не могут отдать. Государство в дефолте, потолок долга давит и оно не может никого спасти. Вкладчики бегут за деньгами в банки, банки продают активы, все валится. Красота.

Конечно, никаких выплат по страховкам никто не получит. У продавцов капитала столько нет.

Если такое случится, то насколько надо быть принципиальным в своей позиции "мы должны снизить расходы бюджета" мы узнаем очень быстро.

Кстати, для интересующихся криптой, в этом случае про стейблкоины можно будет забыть. Полагаю, все очень быстро это поймут и с пониманием того, что реальные деньги с биржи вытащить нельзя начнут тарить ВТС как не в себя. В такой ситуации уже не до альткоинов будет.

И тема называется "риск контрагента". Конкретно он говорит о дефолтных свопах на госдолг.

Ирония ситуации заключается в том, что когда в 2008 году рынок субпрайм ипотеки стал складываться, именно государство закрыло дыры продавцам свопов. Сейчас такого спасательного круга не будет, потому что дефолтить будет государство, а ФРС тут нечего в залог брать, чтобы решить проблему ликвидности.

И ведь это повлечет за собой эффект домино. Все должны всем и все не могут отдать. Государство в дефолте, потолок долга давит и оно не может никого спасти. Вкладчики бегут за деньгами в банки, банки продают активы, все валится. Красота.

Конечно, никаких выплат по страховкам никто не получит. У продавцов капитала столько нет.

Если такое случится, то насколько надо быть принципиальным в своей позиции "мы должны снизить расходы бюджета" мы узнаем очень быстро.

Кстати, для интересующихся криптой, в этом случае про стейблкоины можно будет забыть. Полагаю, все очень быстро это поймут и с пониманием того, что реальные деньги с биржи вытащить нельзя начнут тарить ВТС как не в себя. В такой ситуации уже не до альткоинов будет.

Telegram

angry bonds

А вот мне интересно (чисто с теоретической точки зрения) если все накупят страховок от дефолта и дефолт случается - эти страховки сработают?

По моему есть шанс что нет. Если все стоят в одну сторону кто в случае чего сможет это исполнить?

По моему есть шанс что нет. Если все стоят в одну сторону кто в случае чего сможет это исполнить?

Спустя несколько дней паузы, начал расти Сбер.

Неужели те 298 человек, которые посмотрели мой пост наконец завели деньги на биржу и двинули рынок?)

Честно говоря, аргументов за то, что Сбер, да и вообще наш рынок в целом, должен расти и дальше меньше не становится.

Доступ к иностранным активам нам потихоньку обрубают. И я считаю, что это хорошо. Потому что не сейчас, так через полгода что-нибудь да бахнет, то ли дефолт, то ли рецессия, то ли банки и долговые рынки посыпятся. Поэтому уходить деньги будут меньше и будет больше притока на наши внутренние рынки.

И когда там у них бахнет, лучше в этом обвале не участвовать и деньги на нем не терять. Сложнее тем, у кого активы заморожены, но, будем надеяться, что обмены-таки состоятся и люди успеют деньги вернуть. Это тоже фактор за рост российского рынка за счет притока капитала.

Неужели те 298 человек, которые посмотрели мой пост наконец завели деньги на биржу и двинули рынок?)

Честно говоря, аргументов за то, что Сбер, да и вообще наш рынок в целом, должен расти и дальше меньше не становится.

Доступ к иностранным активам нам потихоньку обрубают. И я считаю, что это хорошо. Потому что не сейчас, так через полгода что-нибудь да бахнет, то ли дефолт, то ли рецессия, то ли банки и долговые рынки посыпятся. Поэтому уходить деньги будут меньше и будет больше притока на наши внутренние рынки.

И когда там у них бахнет, лучше в этом обвале не участвовать и деньги на нем не терять. Сложнее тем, у кого активы заморожены, но, будем надеяться, что обмены-таки состоятся и люди успеют деньги вернуть. Это тоже фактор за рост российского рынка за счет притока капитала.

Telegram

Мятежный капитализм

Немного запоздало, но напишу свое мнение по поводу показателей Сбера и его перспектив.

Хотел бы обозначить следующие постулаты:

❗В ситуации дедолларизации неизбежен рост рублевой денежной массы, а значит и банковских активов, и доходов банков банально из…

Хотел бы обозначить следующие постулаты:

❗В ситуации дедолларизации неизбежен рост рублевой денежной массы, а значит и банковских активов, и доходов банков банально из…

Вот еще регулярная напасть грядет. ЦБ Японии сделал очередной пресс-тест (это когда в прессу вкидывают какую-то информацию и смотрят на реакцию) о том, что в пятницу они проведут заседание с рассмотрением возможности прекращения управления кривой доходности. Первое заседание для нового председателя. Своим управлением кривой они сейчас занижают доходность по долгосрочным госбондам.

Казалось бы, что в этом такого? Может показаться, что ничего, но когда в прошлый раз они делали такой пресс-тест мировые рынки вздрогнули. И вот почему.

Резиденты Японии владеют порядка 10 (сумма прописью - десяти) триллионов долларов зарубежных активов. Конечно, не все они ликвидные и не все они долговые, но изменение кривой (как за счет отказа от управления доходностями, так и за счет повышения ставки) при любом раскладе приведет к возврату капитала японскими инвесторами, поскольку спрэд между американскими трежерями и японскими госбондами будет снижаться.

Даже несколько процентов от указанной суммы способны вызвать мощные возмущения на мировых рынках долга и процентных ставок. Напомню, что ЦБ Японии держит трежерей на 1.2 трлн. долл., а мы говорим о цифрах такого же порядка от обычных инвесторов и за короткий срок.

Движения такого порядка мы уже видели в середине прошлого года, когда ФРС начал резко повышать ставку. Японцы завели обратно 300 млрд. долл. Потому что на фоне роста ставки ФРС стоимость валютного хеджа для японцев выросла и спрэд между доходностью японских 10-леток и американских сжался в минус.

Интересный факт, о котором делятся очевидцы, состоит в том, что после ухода предыдущего главы ЦБ, его зам, который и был архитектором всей существующей монетарной политики и был главным претендентом на пост главы ЦБ, отказался от этого поста. Видимо, не захотел пожинать плоды этой политики как главное лицо, принимающее решения.

Маловероятно, что они в ближайшее время сделают такой крутой поворот, но это один из примеров тех самых черных лебедей, которые могут существующую ситуацию сломать.

Казалось бы, что в этом такого? Может показаться, что ничего, но когда в прошлый раз они делали такой пресс-тест мировые рынки вздрогнули. И вот почему.

Резиденты Японии владеют порядка 10 (сумма прописью - десяти) триллионов долларов зарубежных активов. Конечно, не все они ликвидные и не все они долговые, но изменение кривой (как за счет отказа от управления доходностями, так и за счет повышения ставки) при любом раскладе приведет к возврату капитала японскими инвесторами, поскольку спрэд между американскими трежерями и японскими госбондами будет снижаться.

Даже несколько процентов от указанной суммы способны вызвать мощные возмущения на мировых рынках долга и процентных ставок. Напомню, что ЦБ Японии держит трежерей на 1.2 трлн. долл., а мы говорим о цифрах такого же порядка от обычных инвесторов и за короткий срок.

Движения такого порядка мы уже видели в середине прошлого года, когда ФРС начал резко повышать ставку. Японцы завели обратно 300 млрд. долл. Потому что на фоне роста ставки ФРС стоимость валютного хеджа для японцев выросла и спрэд между доходностью японских 10-леток и американских сжался в минус.

Интересный факт, о котором делятся очевидцы, состоит в том, что после ухода предыдущего главы ЦБ, его зам, который и был архитектором всей существующей монетарной политики и был главным претендентом на пост главы ЦБ, отказался от этого поста. Видимо, не захотел пожинать плоды этой политики как главное лицо, принимающее решения.

Маловероятно, что они в ближайшее время сделают такой крутой поворот, но это один из примеров тех самых черных лебедей, которые могут существующую ситуацию сломать.

Telegram

MarketTwits

🇯🇵#дкп #япония #спикеры

новый глава ЦБ Японии:

- ЦБ считает, что на данный момент, уместно поддерживать текущую дкп

- ❗️инфляция все еще ниже таргета, но начинает расти. Если заработная плата и инфляция будут расти быстрее, чем прогнозировалось, Банк…

новый глава ЦБ Японии:

- ЦБ считает, что на данный момент, уместно поддерживать текущую дкп

- ❗️инфляция все еще ниже таргета, но начинает расти. Если заработная плата и инфляция будут расти быстрее, чем прогнозировалось, Банк…

Этот пост навел меня на мысль, что надо бы вам рассказать про продукт на стыке сельского хозяйства и ТЭК. Про биодизель и про то, почему у нас его нет.

Биодизель это смесь масла и спирта. Например, 1 тонна рапсового масла и 200 кг метанола. Масло может быть разное, даже подсолнечное, а спирт метанолом, этанолом или изопропиловым спиртом.

В принципе, кустарно на этом можно было бы закончить, но в процессе образуется глицерин, который надо убирать.

Казалось бы, во всем мире используют, чем мы хуже?

Ответ кроется в двух факторах:

1. Биодизель сильно густеет на холоде. Поэтому его можно применять только в смеси с обычным дизелем, где биодизеля будет 20%.

2. Мы умеем считать деньги. Простой поиск показывает, что цена метанола сейчас около 16 тыс. руб./тонну. Подсолнечное, как и рапсовое, масло оптом стоит около 65 тыс. руб./тонну. Простой калькуляцией получаем (1 х 65 + 0.2 х 16)/1.2 = 56.8 за тонну биодизеля. Тогда как обычный дизель стоит около 47 тыс. руб. за тонну.

Для тех же европейцев, где собственного производства нефти почти нет, развитие истории с биодизелем это логичный, хоть и дорогой, шаг с точки зрения зрения энергетической безопасности.

Там и акцизы на топливо в рознице другие, что приводит к розничной цене на тот же дизель в 1.0-1.2 евро за тонну. Хотя государствам эта биодизельная энергетическая безопасность обходится в 80% от акциза на топливо, которые они недополучают.

Биодизель это смесь масла и спирта. Например, 1 тонна рапсового масла и 200 кг метанола. Масло может быть разное, даже подсолнечное, а спирт метанолом, этанолом или изопропиловым спиртом.

В принципе, кустарно на этом можно было бы закончить, но в процессе образуется глицерин, который надо убирать.

Казалось бы, во всем мире используют, чем мы хуже?

Ответ кроется в двух факторах:

1. Биодизель сильно густеет на холоде. Поэтому его можно применять только в смеси с обычным дизелем, где биодизеля будет 20%.

2. Мы умеем считать деньги. Простой поиск показывает, что цена метанола сейчас около 16 тыс. руб./тонну. Подсолнечное, как и рапсовое, масло оптом стоит около 65 тыс. руб./тонну. Простой калькуляцией получаем (1 х 65 + 0.2 х 16)/1.2 = 56.8 за тонну биодизеля. Тогда как обычный дизель стоит около 47 тыс. руб. за тонну.

Для тех же европейцев, где собственного производства нефти почти нет, развитие истории с биодизелем это логичный, хоть и дорогой, шаг с точки зрения зрения энергетической безопасности.

Там и акцизы на топливо в рознице другие, что приводит к розничной цене на тот же дизель в 1.0-1.2 евро за тонну. Хотя государствам эта биодизельная энергетическая безопасность обходится в 80% от акциза на топливо, которые они недополучают.

Telegram

Россия Аграрная

Завод по переработке рапса планируют построить в Тулуне в 2023 году

Сообщается, что будущий маслозавод по переработке рапса будет построен на базе ООО «Рассвет». Основной вид деятельности предприятия - производство и реализация зерновых и зернобобовых технических…

Сообщается, что будущий маслозавод по переработке рапса будет построен на базе ООО «Рассвет». Основной вид деятельности предприятия - производство и реализация зерновых и зернобобовых технических…

Сколько еще банков в США ждет крах?

Обнаружил интересную научную статьюамериканских империалистических свиней американских авторов, которая вышла через 3 дня после краха SVB (13.03.2023). Прошло уже полтора месяца, но посмотреть на потенциальный масштаб проблем во всей банковской системе точно стоит (спойлер: все плохо). Приведу пересказ аннотации к этой статье:

"В статье проанализирована подверженность активов банков США к недавнему повышению процентных ставок и последствия для стабильности банковской системы.

Рыночная стоимость активов банковской системы США на 2,2 триллиона долларов ниже, чем балансовая стоимость активов ввиду того, что часть активов на балансе учитываются как "удерживаемые до погашения" (прим. т.е. по сути по номиналу).

Рыночная оценка активов всех банков, сократилась в среднем на 10% (прим. для понимания - капитал большинства банков в США лежит в диапазоне от 4 до 10%, то есть, в моменте, в среднем банки - банкроты, если бы они показывали эти убытки у себя на балансе). В нижнем 5-м процентиле наблюдается снижение на 20%. Большая часть указанного снижения стоимости не захеджирована процентными деривативами.

Авторы показывают, что именно незастрахованные депозиты являются ключевым фактором, от которого зависит, приведет ли снижение стоимости активов к неплатежеспособности банков в США, поскольку именно у вкладчиков, имеющих незастрахованные депозиты, будет потенциальный стимул к бегству из банков.

Авторы показывают, что выживание банка зависит от представлений рынка о доле незастрахованных вкладчиков, которые заберут деньги после снижения рыночной стоимости банковских активов.

Если увеличение процентной ставки невелико, то (прим. Капитан Очевидность) и снижение стоимости активов банка относительно невелико, а риск бегства отсутствует. Однако, при достаточно сильном росте процентных ставок есть несколько точек неустойчивого равновесия, в которых бегство незастрахованных вкладчиков делает банки неплатежеспособными.

Банки с меньшим соотношением капитала к активам и более высоким незастрахованным левереджем обладают более низкой защищенностью от бегства вкладчиков с незастрахованными депозитами.

Показательным является пример недавно обанкротившегося банка SVB. Но 10 процентов банков имеют более крупные непризнанные убытки, чем у SVB. SVB также не был банком с наихудшим соотношением капитала и активов: 10 процентов банков имели более низкое соотношение капитала и активов, чем SVB. С другой стороны, у SVB была непропорциональная доля незастрахованного финансирования: только 1 процент банков имел более высокий незастрахованный левередж.

В совокупности убытки и незастрахованные депозиты создали условия для бегства вкладчиков с незастрахованными депозитами из SVB. Авторы рассчитали аналогичные предпосылки к бегству для выборки всех банков США.

Даже если только половина незастрахованных вкладчиков решит снять средства, почти 190 банков подвергаются риску невозвратов вкладчикам с застрахованными депозитами, сумма застрахованных депозитов под риском может составить 300 миллиардов долларов, т.е. рыночной стоимости оставшихся активов после бегства будет недостаточно для возврата всех депозитов.

Если снятие незастрахованных депозитов приводит даже к небольшим распродажам, риску подвергается значительно больше банков.

Банковскому риску больше подвержены регионы с более низкими доходами населения и большой долей меньшинств.

Авторы также показывают, что снижение стоимости банковских активов подорвало способность банков противостоять неблагоприятным кредитным событиям - внимание на коммерческой ипотеке."

С момента написания статьи ставка была поднята.

От себя добавлю, что вся история с потенциальным дефолтом разукрашивает эту картину иным цветом. Если это произойдет, то всем вкладчикам станет понятно, что спасать их просто некому, государство не придет. И это касается не только застрахованных вкладчиков, потому что в американском АСВ денег столько нет, чтобы всех вкладчиков спасти, а долить их туда может только государство. Так что даже "технический" дефолт - не ерунда.

Обнаружил интересную научную статью

"В статье проанализирована подверженность активов банков США к недавнему повышению процентных ставок и последствия для стабильности банковской системы.

Рыночная стоимость активов банковской системы США на 2,2 триллиона долларов ниже, чем балансовая стоимость активов ввиду того, что часть активов на балансе учитываются как "удерживаемые до погашения" (прим. т.е. по сути по номиналу).

Рыночная оценка активов всех банков, сократилась в среднем на 10% (прим. для понимания - капитал большинства банков в США лежит в диапазоне от 4 до 10%, то есть, в моменте, в среднем банки - банкроты, если бы они показывали эти убытки у себя на балансе). В нижнем 5-м процентиле наблюдается снижение на 20%. Большая часть указанного снижения стоимости не захеджирована процентными деривативами.

Авторы показывают, что именно незастрахованные депозиты являются ключевым фактором, от которого зависит, приведет ли снижение стоимости активов к неплатежеспособности банков в США, поскольку именно у вкладчиков, имеющих незастрахованные депозиты, будет потенциальный стимул к бегству из банков.

Авторы показывают, что выживание банка зависит от представлений рынка о доле незастрахованных вкладчиков, которые заберут деньги после снижения рыночной стоимости банковских активов.

Если увеличение процентной ставки невелико, то (прим. Капитан Очевидность) и снижение стоимости активов банка относительно невелико, а риск бегства отсутствует. Однако, при достаточно сильном росте процентных ставок есть несколько точек неустойчивого равновесия, в которых бегство незастрахованных вкладчиков делает банки неплатежеспособными.

Банки с меньшим соотношением капитала к активам и более высоким незастрахованным левереджем обладают более низкой защищенностью от бегства вкладчиков с незастрахованными депозитами.

Показательным является пример недавно обанкротившегося банка SVB. Но 10 процентов банков имеют более крупные непризнанные убытки, чем у SVB. SVB также не был банком с наихудшим соотношением капитала и активов: 10 процентов банков имели более низкое соотношение капитала и активов, чем SVB. С другой стороны, у SVB была непропорциональная доля незастрахованного финансирования: только 1 процент банков имел более высокий незастрахованный левередж.

В совокупности убытки и незастрахованные депозиты создали условия для бегства вкладчиков с незастрахованными депозитами из SVB. Авторы рассчитали аналогичные предпосылки к бегству для выборки всех банков США.

Даже если только половина незастрахованных вкладчиков решит снять средства, почти 190 банков подвергаются риску невозвратов вкладчикам с застрахованными депозитами, сумма застрахованных депозитов под риском может составить 300 миллиардов долларов, т.е. рыночной стоимости оставшихся активов после бегства будет недостаточно для возврата всех депозитов.

Если снятие незастрахованных депозитов приводит даже к небольшим распродажам, риску подвергается значительно больше банков.

Банковскому риску больше подвержены регионы с более низкими доходами населения и большой долей меньшинств.

Авторы также показывают, что снижение стоимости банковских активов подорвало способность банков противостоять неблагоприятным кредитным событиям - внимание на коммерческой ипотеке."

С момента написания статьи ставка была поднята.

От себя добавлю, что вся история с потенциальным дефолтом разукрашивает эту картину иным цветом. Если это произойдет, то всем вкладчикам станет понятно, что спасать их просто некому, государство не придет. И это касается не только застрахованных вкладчиков, потому что в американском АСВ денег столько нет, чтобы всех вкладчиков спасти, а долить их туда может только государство. Так что даже "технический" дефолт - не ерунда.

Ssrn

Monetary Tightening and U.S. Bank Fragility in 2023: Mark-to-Market Losses and Uninsured Depositor Runs?

We develop a conceptual framework and an empirical methodology to analyze the effect of rising interest rates on the value of U.S. bank assets and bank stabilit

Банковский кризис в США

В продолжение к предыдущему посту опубликовал подробный разбор этой статьи в закрытой публикации.

На мой взгляд, детали не менее интересны.

Уже после того, как написал предыдущий пост возникла мысль, что не только дефолт красит историю в новые краски, а еще и потолок госдолга. Даже если он будет поднят один раз, то с уже имеющимся дефицитом бюджета вливания сотен миллиардов долларов будут проблематичны, а значит пляски по потолку будут регулярными и продолжительными.

В продолжение к предыдущему посту опубликовал подробный разбор этой статьи в закрытой публикации.

На мой взгляд, детали не менее интересны.

Уже после того, как написал предыдущий пост возникла мысль, что не только дефолт красит историю в новые краски, а еще и потолок госдолга. Даже если он будет поднят один раз, то с уже имеющимся дефицитом бюджета вливания сотен миллиардов долларов будут проблематичны, а значит пляски по потолку будут регулярными и продолжительными.

Sponsr

Сколько еще банков в США ждет крах? | «Мысли вслух» об инвестициях, экономике и иногда о политике

Нефтяные империалисты

Из интересного про Гайану, рост добычи нефти (она похожа на российскую) там в 3 раза за ближайшие 5 лет и перспективы экономического процветания населения.

Не буду подвергать сомнению перспективы роста добычи за ближайшие 5 лет в текущих условиях, но непонятно, с чего вдруг отрасль, в которую недоинвестировали последние 10 лет вдруг решит вложить много денег не только в добычу, но и в нефтегазовую инфраструктуру в Гайане.

Остановлюсь на процветании населения и поясню, почему такие проекты совершенно не обязательно обещают золотой дождь для населения. Нет, "золотой дождь"-то может быть, но именно в кавычках.

Дело в том, что такие проекты зачастую строятся на соглашении о разделе продукции. И эти соглашения бывают разными. Суть их строится на том, что, например, государство, которое владеет недрами отдает компании эти недра в пользование. Компания проводит разведку и добычу. Государство получает часть добытой продукции, остальную забирает компания.

Дьявол кроется в деталях. Доля продукции, которую получает государство, может быть разной. Зависит это не только от сложности разработки месторождения или экономической эффективности проекта. Те страны, у которых переговорная позиция посильнее (например, они могут рассказывать о силе и размере своей экономики и низких рисках), могут позволить себе "отжать" инвестора. Те, кто послабее - не могут.

Также эти СРП могут содержать различные налоговые льготы, например, по налогам на заработную плату.

Но важный вопрос - а зачем стране нефть? Например, она может заместить импорт топлива, если у нее есть НПЗ. Если НПЗ нет, то компания зарабатывет еще больше, оставляя себе маржу переработчика и поставляя в страну нефтепродукты.

Если же с нефтепродуктами все хорошо, то страна может получать живые деньги за нефть, продавая ее и вкладывая в свое развитие.

Но получается так, чтоимпериалистические свиньи западные компании достаточно успешно добиваются того, чтобы исключительно удовлетворить минимальную потребность страны. И я думаю это примерно тот самый вариант.

Гайана импортировала в 2021 году нефтепродуктов на 600 млн. долл. При текущих цифрах это около 720 млн. долл. Обещаемые +600 тыс. баррелей в день прироста (или около 200 млн. барр. в год) при цене с дисконтом (она вязкая и сернистая) какие-нибудь 20 долларов от Брента (то есть около 60 долларов за баррель) дадут 12 млрд. долл. стоимости добытой нефти. Как вы думаете, сколько получит Гайана?

Империалисты уже подсчитали, примерно 1,6 млрд. долл. на максимуме добычи. Давайте теперь прикинем, насколько вырастет население, количество автомобилей и, соответственно, потребление топлива и поймем, сколько останется живых денег. Где-нибудь в районе 600-700 млн. долл.

Откуда там насчитали 90000 долларов ВВП на душу в 2030 году я, честно говоря, не понимаю, потому что 12 млрд, долл. это 15 тыс. долл. на душу. Но что я понимаю, так это то, что офшорная добыча оставляет в стране минимум инвестиций.

Почти нет развития инфраструктуры кроме портовой, в отличие от добычи на земле (трубы построить, резервуары, насосные станции и пр.) и почти не используется местный труд. То есть, месторождение не обустраивается, строители не копают, бетон не производится и не заливается и т.д. Платформа просто привозится. Ну и на самой платформе местные не работают, а те, кто работают, на земле деньги почти не тратят.

Так что, по сути, конечно, хорошо, что импорта не будет, но "живых денег" на душу населения будет по 800-900 долларов в год и распределятся они неравномерно. Занимать под импорт топлива просто перестанут, он сам приедет.

Если вас эти расчеты не убедили то, я добавлю, что Гайана с ВВП по ППС на душу населения в 43 тыс. долл. имеет 43% населения, живущего меньше, чем на 5,5 долл. в день.

Но громкие заголовки и прогнозы, конечно, нужны, чтобы население не поняло, кто тут на самом деле зарабатывает)

А вы говорите мы плохо живем.

Из интересного про Гайану, рост добычи нефти (она похожа на российскую) там в 3 раза за ближайшие 5 лет и перспективы экономического процветания населения.

Не буду подвергать сомнению перспективы роста добычи за ближайшие 5 лет в текущих условиях, но непонятно, с чего вдруг отрасль, в которую недоинвестировали последние 10 лет вдруг решит вложить много денег не только в добычу, но и в нефтегазовую инфраструктуру в Гайане.

Остановлюсь на процветании населения и поясню, почему такие проекты совершенно не обязательно обещают золотой дождь для населения. Нет, "золотой дождь"-то может быть, но именно в кавычках.

Дело в том, что такие проекты зачастую строятся на соглашении о разделе продукции. И эти соглашения бывают разными. Суть их строится на том, что, например, государство, которое владеет недрами отдает компании эти недра в пользование. Компания проводит разведку и добычу. Государство получает часть добытой продукции, остальную забирает компания.

Дьявол кроется в деталях. Доля продукции, которую получает государство, может быть разной. Зависит это не только от сложности разработки месторождения или экономической эффективности проекта. Те страны, у которых переговорная позиция посильнее (например, они могут рассказывать о силе и размере своей экономики и низких рисках), могут позволить себе "отжать" инвестора. Те, кто послабее - не могут.

Также эти СРП могут содержать различные налоговые льготы, например, по налогам на заработную плату.

Но важный вопрос - а зачем стране нефть? Например, она может заместить импорт топлива, если у нее есть НПЗ. Если НПЗ нет, то компания зарабатывет еще больше, оставляя себе маржу переработчика и поставляя в страну нефтепродукты.

Если же с нефтепродуктами все хорошо, то страна может получать живые деньги за нефть, продавая ее и вкладывая в свое развитие.

Но получается так, что

Гайана импортировала в 2021 году нефтепродуктов на 600 млн. долл. При текущих цифрах это около 720 млн. долл. Обещаемые +600 тыс. баррелей в день прироста (или около 200 млн. барр. в год) при цене с дисконтом (она вязкая и сернистая) какие-нибудь 20 долларов от Брента (то есть около 60 долларов за баррель) дадут 12 млрд. долл. стоимости добытой нефти. Как вы думаете, сколько получит Гайана?

Империалисты уже подсчитали, примерно 1,6 млрд. долл. на максимуме добычи. Давайте теперь прикинем, насколько вырастет население, количество автомобилей и, соответственно, потребление топлива и поймем, сколько останется живых денег. Где-нибудь в районе 600-700 млн. долл.

Откуда там насчитали 90000 долларов ВВП на душу в 2030 году я, честно говоря, не понимаю, потому что 12 млрд, долл. это 15 тыс. долл. на душу. Но что я понимаю, так это то, что офшорная добыча оставляет в стране минимум инвестиций.

Почти нет развития инфраструктуры кроме портовой, в отличие от добычи на земле (трубы построить, резервуары, насосные станции и пр.) и почти не используется местный труд. То есть, месторождение не обустраивается, строители не копают, бетон не производится и не заливается и т.д. Платформа просто привозится. Ну и на самой платформе местные не работают, а те, кто работают, на земле деньги почти не тратят.

Так что, по сути, конечно, хорошо, что импорта не будет, но "живых денег" на душу населения будет по 800-900 долларов в год и распределятся они неравномерно. Занимать под импорт топлива просто перестанут, он сам приедет.

Если вас эти расчеты не убедили то, я добавлю, что Гайана с ВВП по ППС на душу населения в 43 тыс. долл. имеет 43% населения, живущего меньше, чем на 5,5 долл. в день.

Но громкие заголовки и прогнозы, конечно, нужны, чтобы население не поняло, кто тут на самом деле зарабатывает)

А вы говорите мы плохо живем.

Telegram

Proeconomics

Индии понравилось покупать нефть со скидкой у России, и она попросила о том же южноамериканскую Гайану. Но вице-президент Гайаны Бхаррат Джагдео отказал Индии в этом.

Вероятно, у Индии была ещё надежда на общеиндийскую солидарность – Джагдео этнический индиец…

Вероятно, у Индии была ещё надежда на общеиндийскую солидарность – Джагдео этнический индиец…

Коллега Адамидов, на мой взгляд, прав, когда говорит о проблемах у европейских и британских банков.

Если посмотреть на капитал, то что у крупных американских, что у европейских банков все более-менее одинаково, по меньшей мере величины одного порядка. Правда LSE пишет в своей успокаивающей статье следующий вдохновляющий текст:

"Европейские банки имеют сильную ликвидность со средним коэффициентом покрытия ликвидности около 140%. Европейские банки хранят около трех триллионов евро на депозитах в центральных банках, что составляет около 23% депозитной базы их клиентов."

Структура активов может быть другая, но ставке, честно говоря все равно, какая у банка структура активов, пока он не может полноценно переложить расходы на заемщика:

-При этом перекладывая ставку на заемщика, банк повышает кредитный риск по этому заемщику.

-Даже если у банка не торгуемые бумаги под 2% на 10 лет, а кредит под 2% на 10 лет, то суть от этого не меняется. У бумаг даже ликвидность какая-то есть, в отличие от кредита.

Заметьте, в отличие от американских банков, европейские банки ставки-то повысили. Дойче предлагает вложить в банки-партнеры аж до 3,6%, так что может быть им и тяжелее.

Да и инфляция у них повыше, так что либо ставку выше ФРС надо будет поднять либо подольше подержать, а тогда уже и убытки все реализуются и изменение кредитных рисков по заемщикам станет понятно.

Ну и не забываем, что в июне банкам опять надо будет возвращать очередные ковидные кредиты ЕЦБ на 500 млрд. евро.

Если посмотреть на капитал, то что у крупных американских, что у европейских банков все более-менее одинаково, по меньшей мере величины одного порядка. Правда LSE пишет в своей успокаивающей статье следующий вдохновляющий текст:

"Европейские банки имеют сильную ликвидность со средним коэффициентом покрытия ликвидности около 140%. Европейские банки хранят около трех триллионов евро на депозитах в центральных банках, что составляет около 23% депозитной базы их клиентов."

Структура активов может быть другая, но ставке, честно говоря все равно, какая у банка структура активов, пока он не может полноценно переложить расходы на заемщика:

-При этом перекладывая ставку на заемщика, банк повышает кредитный риск по этому заемщику.

-Даже если у банка не торгуемые бумаги под 2% на 10 лет, а кредит под 2% на 10 лет, то суть от этого не меняется. У бумаг даже ликвидность какая-то есть, в отличие от кредита.

Заметьте, в отличие от американских банков, европейские банки ставки-то повысили. Дойче предлагает вложить в банки-партнеры аж до 3,6%, так что может быть им и тяжелее.

Да и инфляция у них повыше, так что либо ставку выше ФРС надо будет поднять либо подольше подержать, а тогда уже и убытки все реализуются и изменение кредитных рисков по заемщикам станет понятно.

Ну и не забываем, что в июне банкам опять надо будет возвращать очередные ковидные кредиты ЕЦБ на 500 млрд. евро.

Telegram

angry bonds

#банкопад

Англичане откровенно глумятся над американскими банками, говоря о том, что 190 кредитных учреждений осталось с отрицательным собственным капиталом.

Кстати, это скорее всего не вся правда. Потому что ещё столько же (точно не меньше) банков должно…

Англичане откровенно глумятся над американскими банками, говоря о том, что 190 кредитных учреждений осталось с отрицательным собственным капиталом.

Кстати, это скорее всего не вся правда. Потому что ещё столько же (точно не меньше) банков должно…

Про оборудование для производства чипов коллеги тут написали интересное.

Якобы голландская ASML против введения запрета на поставки их оборудования в Китай даже не потому, что потеряет прибыль, а потому, что китайцы будут вынуждены красть технологии и делать свое оборудование.

Могут они это сделать? В теории - да. На практике - лично я в инженерный гений китайцев не верю. Они хорошие ребята, реверс-инженеры, умелые бизнесмены и все такое, но когда дело касается чего-то действительно на переднем крае науки, тут они начинают сильно отставать. Газовые турбины, авиационные двигатели (тут вообще по пальцам одной руки можно посчитать, где производство есть, в России в частности), атомная энергетика, биотехнологии и так далее.

Боюсь без нас им не обойтись также как они и сейчас по некоторым направлениям не обходятся (атомка, авиация и пр.).

Есть у меня уверенность, что мы черта лысого сделать можем, если потребуется. Причем, гораздо дешевлеимпериалистических свиней наших западных партнеров. Могу привести в пример стоимость разработки Су-57 и F-35. Вы можете говорить, что это жеж совершенно разные самолеты, у них-то огого, а у нас так себе. Но, как показывает практика, любое огого сбивается и любое огого по своим качествам отличается не на порядок уж точно и даже не в разы.

Программа разработки Су-57 стоила 2 млрд. долл., а F-35 свыше 100 млрд. долл., а стоимость единицы отличается в 3-4 раза.

Так что я думаю, что наше "всеобъемлющее стратегическое партнерство во благо всего человечества под сенью благожелательных облаков над рекой Янцзы", или как там оно называется, с Китаем будет идти, в том числе, и по направлению микроэлектроники.

Благо, работы уже ведутся. Вы спросите, так раз могли сделать, почему не сделали раньше? Почему не завалили весь мир своим оборудованием? Я вам отвечу - а кто бы купил? Делать проекты за больше деньги в стол - так себе вложение.

Якобы голландская ASML против введения запрета на поставки их оборудования в Китай даже не потому, что потеряет прибыль, а потому, что китайцы будут вынуждены красть технологии и делать свое оборудование.

Могут они это сделать? В теории - да. На практике - лично я в инженерный гений китайцев не верю. Они хорошие ребята, реверс-инженеры, умелые бизнесмены и все такое, но когда дело касается чего-то действительно на переднем крае науки, тут они начинают сильно отставать. Газовые турбины, авиационные двигатели (тут вообще по пальцам одной руки можно посчитать, где производство есть, в России в частности), атомная энергетика, биотехнологии и так далее.

Боюсь без нас им не обойтись также как они и сейчас по некоторым направлениям не обходятся (атомка, авиация и пр.).

Есть у меня уверенность, что мы черта лысого сделать можем, если потребуется. Причем, гораздо дешевле

Программа разработки Су-57 стоила 2 млрд. долл., а F-35 свыше 100 млрд. долл., а стоимость единицы отличается в 3-4 раза.

Так что я думаю, что наше "всеобъемлющее стратегическое партнерство во благо всего человечества под сенью благожелательных облаков над рекой Янцзы", или как там оно называется, с Китаем будет идти, в том числе, и по направлению микроэлектроники.

Благо, работы уже ведутся. Вы спросите, так раз могли сделать, почему не сделали раньше? Почему не завалили весь мир своим оборудованием? Я вам отвечу - а кто бы купил? Делать проекты за больше деньги в стол - так себе вложение.

Telegram

Верным курсом

🇺🇸🌷🇨🇳Исход технологической войны США и КНР зависит всего от одной голландской компании

💻Это ASML, которая изготавливает сложнейшее уникальное оборудование для производства чипов. Сейчас актуальна EUV-литография (текущее поколение) и усовершенствованная DUV…

💻Это ASML, которая изготавливает сложнейшее уникальное оборудование для производства чипов. Сейчас актуальна EUV-литография (текущее поколение) и усовершенствованная DUV…

Снова про потолок госдолга

Несмотря на разогрев негативных настроений на рынках от потенциального дефолта, шоу "потолок долга" продолжается.

Есть у меня ощущение, что принятый конгрессом мертворожденный законопроект о повышении потолка госдолга это просто метод публичной борьбы.

Поскольку я не понаслышке знаком с работой госкорпораций, могу сказать, что принцип "обложиться бумагами" - естественный способ защиты аппаратчиков от последующих наездов кого бы то ни было. Как говорят бухгалтера "больше бумаги - чище ж*па".

В данном случае это разумный способ свалить на оппонента потенциальные последствия либо надавить на него, чтобы он начал договариваться. Но зачем нужно было принимать заведомо мертвый закон?

Допустим его не приняли и наступил дефолт. Наезд случится и на республиканцев, и на демократов. Ответить усредненному избирателю, который задаст немой вопрос, как же так вышло, "я хотел поговорить с президентом, но он 3 месяца трубку не брал" не получится. На это есть логичный ответ "а что, у нас так все в стране работает? По телефонному звонку? Есть же процедуры - закон приняли, сенат утвердил и так далее". И это совершенно правильный аргумент.

Поэтому и нужна "бумага", чтобы, когда сенат откажется ее подписать, можно было свалить все на них. Если же сенат бумагу подпишет, но отморозится президент, то можно все будет свалить на старикана.

Чего я не могу понять, так это того, почему демократы, когда у них было большинство и в конгрессе, и в сенате не отменили потолок вообще? Зачем оставили рычаг давления на себя? Ведь есть ненулевая вероятность того, что в следующем цикле большинство в обоих палатах будет уже у республиканцев. Видимо, инструмент для каких-то экономических целей им все-таки был нужен.

Несмотря на разогрев негативных настроений на рынках от потенциального дефолта, шоу "потолок долга" продолжается.

Есть у меня ощущение, что принятый конгрессом мертворожденный законопроект о повышении потолка госдолга это просто метод публичной борьбы.

Поскольку я не понаслышке знаком с работой госкорпораций, могу сказать, что принцип "обложиться бумагами" - естественный способ защиты аппаратчиков от последующих наездов кого бы то ни было. Как говорят бухгалтера "больше бумаги - чище ж*па".

В данном случае это разумный способ свалить на оппонента потенциальные последствия либо надавить на него, чтобы он начал договариваться. Но зачем нужно было принимать заведомо мертвый закон?

Допустим его не приняли и наступил дефолт. Наезд случится и на республиканцев, и на демократов. Ответить усредненному избирателю, который задаст немой вопрос, как же так вышло, "я хотел поговорить с президентом, но он 3 месяца трубку не брал" не получится. На это есть логичный ответ "а что, у нас так все в стране работает? По телефонному звонку? Есть же процедуры - закон приняли, сенат утвердил и так далее". И это совершенно правильный аргумент.

Поэтому и нужна "бумага", чтобы, когда сенат откажется ее подписать, можно было свалить все на них. Если же сенат бумагу подпишет, но отморозится президент, то можно все будет свалить на старикана.

Чего я не могу понять, так это того, почему демократы, когда у них было большинство и в конгрессе, и в сенате не отменили потолок вообще? Зачем оставили рычаг давления на себя? Ведь есть ненулевая вероятность того, что в следующем цикле большинство в обоих палатах будет уже у республиканцев. Видимо, инструмент для каких-то экономических целей им все-таки был нужен.

Telegram

ЕНОТ-ФИНАНС

💥Палата представителей США приняла закон о повышении лимита госдолга

это произошло «с трудом»: за законопроект проголосовали 217 конгрессменов, 215 были против. На данный момент госдолг страны составляет $31,4 трлн, это предельный уровень, который был достигнут…

это произошло «с трудом»: за законопроект проголосовали 217 конгрессменов, 215 были против. На данный момент госдолг страны составляет $31,4 трлн, это предельный уровень, который был достигнут…

Русский язык и творческое мышление

В дополнение к утреннему посту про технологическое партнерство с Китаем хотел бы добавить теоретической базы, почему я считаю, что наша страна может быть на переднем крае. Вся суть кроется в русском языке.

Дело в том, что исследования института Макса Планка показывают, что есть связь между мышлением и тем, на каком языке разговаривает человек.

Исследование показало, что у немецкоговорящих испытуемых наиболее активна часть левого полушария, ответственная за грамматику. У немецкого языка такая структура, что каждое слово в предложении стоит на строго определённом месте, а ещё слова, связанные друг с другом по смыслу, могут оказаться в разных концах предложения. Такой сложный синтаксис и поддерживается этой зоной мозга.

У носителей арабского языка более активна правая часть мозга и наблюдается интенсивная связь между полушариями. Активность правого полушария вызвана сложным звучанием языка, и отсутствием гласных в словах на письме. Для того, чтобы понять, как читать слово, которое написано одними согласными, надо иметь изрядный словарный запас и держать в голове контекст прочитанного.

А теперь вспомните, какая структура у русского языка. Я вам подскажу. Она очень творческая. Порядок слов любой (Слов порядок любой/Любой слов порядок), слово можно модифицировать в десятки вариаций за счет приставок, суффиксов и окончаний. Можно сказать вообще все что угодно и как угодно. И это не запоминание, как в китайском (там-то как раз грамматика элементарная, но тысячи иероглифов и тоны, я пытался учить, но забил)

Язык - это аналитический аппарат, а не только инструмент общения. Он и есть то, что определяет мышление, помимо бытия.

Отсюда и наша склонность к изобретательству и экспериментаторству, отсюда элегантные технические решения; Отсюда и думы о великом (не буду приводить список русских писателей, вы и так знаете). Но и, ввиду неупорядоченности языка, неупорядоченность как в голове, так и в обществе.

Последнее можно взять под контроль, а позитивное - использовать для развития. В том числе и технологий.

В дополнение к утреннему посту про технологическое партнерство с Китаем хотел бы добавить теоретической базы, почему я считаю, что наша страна может быть на переднем крае. Вся суть кроется в русском языке.

Дело в том, что исследования института Макса Планка показывают, что есть связь между мышлением и тем, на каком языке разговаривает человек.

Исследование показало, что у немецкоговорящих испытуемых наиболее активна часть левого полушария, ответственная за грамматику. У немецкого языка такая структура, что каждое слово в предложении стоит на строго определённом месте, а ещё слова, связанные друг с другом по смыслу, могут оказаться в разных концах предложения. Такой сложный синтаксис и поддерживается этой зоной мозга.

У носителей арабского языка более активна правая часть мозга и наблюдается интенсивная связь между полушариями. Активность правого полушария вызвана сложным звучанием языка, и отсутствием гласных в словах на письме. Для того, чтобы понять, как читать слово, которое написано одними согласными, надо иметь изрядный словарный запас и держать в голове контекст прочитанного.

А теперь вспомните, какая структура у русского языка. Я вам подскажу. Она очень творческая. Порядок слов любой (Слов порядок любой/Любой слов порядок), слово можно модифицировать в десятки вариаций за счет приставок, суффиксов и окончаний. Можно сказать вообще все что угодно и как угодно. И это не запоминание, как в китайском (там-то как раз грамматика элементарная, но тысячи иероглифов и тоны, я пытался учить, но забил)

Язык - это аналитический аппарат, а не только инструмент общения. Он и есть то, что определяет мышление, помимо бытия.

Отсюда и наша склонность к изобретательству и экспериментаторству, отсюда элегантные технические решения; Отсюда и думы о великом (не буду приводить список русских писателей, вы и так знаете). Но и, ввиду неупорядоченности языка, неупорядоченность как в голове, так и в обществе.

Последнее можно взять под контроль, а позитивное - использовать для развития. В том числе и технологий.

Max-Planck-Gesellschaft

Native language shapes brain wiring

Connections of the language network adapt to the processing demands and difficulties of the mother tongue

Еда, которая берется из воздуха

Когда вы покупаете продукты в магазине, то знайте, большая ее часть вышла из земли. Прямо или косвенно. Мука, хлеб, мясо, фрукты, овощи и так далее. Даже рыба, которая выращена, а не выловлена в море, питается зерном и бобовыми. И коровы сейчас не травкой на лугу питаются, иначе не давали бы по 10 тонн молока в год.

Конечно, там есть еще много всего - витамины, минеральные добавки, аминокислоты, но зерно - основа. Потому, что в зерне есть белок.

Для того, чтобы в зерне появился белок нужен азот. Потому что азот - неотъемлемая часть аминокислот, из которых состоят белки. Азот вносят в почву удобрениями и производятся эти удобрения из природного газа.

Но есть одна промышленная культура, которой азотные удобрения не нужны - соя (точнее класс культур, бобовые, но соя - самая распространенная).

Помните в школе вам рассказывали про клубеньки на корнях у гороха? Так вот, у сои тоже такие есть. Там обитают азотфиксирующие бактерии, которые живут в симбиозе с соей, берут азот из воздуха, превращают его в соединения азота, которые усваивает соя, а взамен она дает им сахар. Сахар тоже получается из солнца и воздуха (углекислого газа в нем) благодаря фотосинтезу.

И делают это бактерии крайне эффективно. Урожайность сои 2,5 т/га и в сое содержится около 35-40% белка, тогда как в пшенице при урожайности 5 т/га белка 11-13%. То есть белка в сое с одного гектара почти в 1.5-2 раза больше без азотных удобрений. Хотя хитрые колхозники и обрабатывают жидкими азотными удобрениями «по листу», чтобы поднять содержание белка.

Поэтому и можно сказать, что когда вы едите свиной шашлык, белок в нем изначально взялся в том числе из воздуха.

Когда вы покупаете продукты в магазине, то знайте, большая ее часть вышла из земли. Прямо или косвенно. Мука, хлеб, мясо, фрукты, овощи и так далее. Даже рыба, которая выращена, а не выловлена в море, питается зерном и бобовыми. И коровы сейчас не травкой на лугу питаются, иначе не давали бы по 10 тонн молока в год.

Конечно, там есть еще много всего - витамины, минеральные добавки, аминокислоты, но зерно - основа. Потому, что в зерне есть белок.

Для того, чтобы в зерне появился белок нужен азот. Потому что азот - неотъемлемая часть аминокислот, из которых состоят белки. Азот вносят в почву удобрениями и производятся эти удобрения из природного газа.

Но есть одна промышленная культура, которой азотные удобрения не нужны - соя (точнее класс культур, бобовые, но соя - самая распространенная).

Помните в школе вам рассказывали про клубеньки на корнях у гороха? Так вот, у сои тоже такие есть. Там обитают азотфиксирующие бактерии, которые живут в симбиозе с соей, берут азот из воздуха, превращают его в соединения азота, которые усваивает соя, а взамен она дает им сахар. Сахар тоже получается из солнца и воздуха (углекислого газа в нем) благодаря фотосинтезу.

И делают это бактерии крайне эффективно. Урожайность сои 2,5 т/га и в сое содержится около 35-40% белка, тогда как в пшенице при урожайности 5 т/га белка 11-13%. То есть белка в сое с одного гектара почти в 1.5-2 раза больше без азотных удобрений. Хотя хитрые колхозники и обрабатывают жидкими азотными удобрениями «по листу», чтобы поднять содержание белка.

Поэтому и можно сказать, что когда вы едите свиной шашлык, белок в нем изначально взялся в том числе из воздуха.

Мятежный капитализм

Х5 #фундаментальныйэкспрессанализ Судя по количеству просмотров краткого анализа Озона и пузыристости Tesla вам, мои дорогие подписчики, такие материалы нравятся. Поэтому продолжим и разберем Х5. Прогнозировать будем на 7 лет. Посмотрим на рынок. Весь рынок…

Х5 и Магнит

Очень верный комментарий по поводу каннибализма больших сетей маленькими. Что в этом такого? Walmart, да и другие крупнейшие сети в мире так и живут. Они более эффективные за счет масштаба. Могут оптимизировать логистику, другие расходы и отжимать поставщиков. Поэтому так или иначе, открытием магазинов или за счет M&A они и вытесняют региональные сети.

Что касается потери эффективности крупными сетями со временем, то тут я убежден (поскольку я неоднократно в этом участвовал) - если есть один частник-мажоритарий, который будет стоять с дрыном над менеджментом и управлять компанией, тогда и воровства будет минимум, и эффективность высокой. Фрифлоат 90% это, конечно, не наш вариант. Ну и частник-мажоритарий заинтересован не в сиюминутной выгоде.

По поводу того, что покупать. Скажу, что не является инвестиционной рекомендацией, но. Если вы после всех введенных санкций верите в то, что экономика России не умрет, а страна не развалится на части, то можете быть уверены, кушать будет кому. Даже если, паче чаяния, денег будет меньше (правда это не очень заметно), значит будут кушать подешевле. Крупнейшие сети никуда не пропадут и не умрут. Скорее мелкие сети и розница помрет из-за неконкурентности в тяжелых экономических условиях.

Если вы пессимист, то непонятно, зачем вы вообще какие-то инвестиции в России рассматриваете. Если же вы реалист, то должны понимать, что рано или поздно, через 5 или через 7 лет все подуспокоится и рынки придут в норму. То, что сейчас - не норма, все стоит очень дешево.

Поэтому я бы сказал так. Если вы хотите что-то не в качестве спекуляции, а в качестве инвестиции - подумайте над тем, чтобы взять в портфель Х5, Магнит и Ленту в пропорции 50/30/20. Кто-то будет расти быстрее, кто-то медленнее. Бизнес-модель у них похожая, как и показатели. Но Лента вот уронила маржинальность по EBITDA в 2022 году, Магнит, как ожидается, тоже уронит, Х5 - нет.

Так что подходить к покупке активов в рознице надо, на мой взгляд, по-портфельному. Хотите экспозицию на розницу как срез потребления в экономике - берите.

Коллеги просят разобрать Магнит, на днях разберу.

Очень верный комментарий по поводу каннибализма больших сетей маленькими. Что в этом такого? Walmart, да и другие крупнейшие сети в мире так и живут. Они более эффективные за счет масштаба. Могут оптимизировать логистику, другие расходы и отжимать поставщиков. Поэтому так или иначе, открытием магазинов или за счет M&A они и вытесняют региональные сети.

Что касается потери эффективности крупными сетями со временем, то тут я убежден (поскольку я неоднократно в этом участвовал) - если есть один частник-мажоритарий, который будет стоять с дрыном над менеджментом и управлять компанией, тогда и воровства будет минимум, и эффективность высокой. Фрифлоат 90% это, конечно, не наш вариант. Ну и частник-мажоритарий заинтересован не в сиюминутной выгоде.

По поводу того, что покупать. Скажу, что не является инвестиционной рекомендацией, но. Если вы после всех введенных санкций верите в то, что экономика России не умрет, а страна не развалится на части, то можете быть уверены, кушать будет кому. Даже если, паче чаяния, денег будет меньше (правда это не очень заметно), значит будут кушать подешевле. Крупнейшие сети никуда не пропадут и не умрут. Скорее мелкие сети и розница помрет из-за неконкурентности в тяжелых экономических условиях.

Если вы пессимист, то непонятно, зачем вы вообще какие-то инвестиции в России рассматриваете. Если же вы реалист, то должны понимать, что рано или поздно, через 5 или через 7 лет все подуспокоится и рынки придут в норму. То, что сейчас - не норма, все стоит очень дешево.

Поэтому я бы сказал так. Если вы хотите что-то не в качестве спекуляции, а в качестве инвестиции - подумайте над тем, чтобы взять в портфель Х5, Магнит и Ленту в пропорции 50/30/20. Кто-то будет расти быстрее, кто-то медленнее. Бизнес-модель у них похожая, как и показатели. Но Лента вот уронила маржинальность по EBITDA в 2022 году, Магнит, как ожидается, тоже уронит, Х5 - нет.

Так что подходить к покупке активов в рознице надо, на мой взгляд, по-портфельному. Хотите экспозицию на розницу как срез потребления в экономике - берите.

Коллеги просят разобрать Магнит, на днях разберу.

Telegram

angry bonds

#ритейл

Коллега Волков через слово пишет, что не хочет ничего считать, но тем не мене насчитал кучу цифр, из которых гуманитарию ничего не понять.

Давайте по простому - в условиях когда платёжеспособный спрос не особо растет, ритейлу экстенсивно тоже расширяться…

Коллега Волков через слово пишет, что не хочет ничего считать, но тем не мене насчитал кучу цифр, из которых гуманитарию ничего не понять.

Давайте по простому - в условиях когда платёжеспособный спрос не особо растет, ритейлу экстенсивно тоже расширяться…

Американский параллельный импорт

В продолжение про данные по грузообороту контейнерных портов в США на 20% и вопросу коллеги Адамидова.

(см. картинки в предыдущем посте)

Мне кажется, что можно было бы делать выводы о рецессии/предрецессии по грузообороту в том случае, если бы не только грузооборот контейнеров в штуках падал, но и было значительное изменение внешней торговли в деньгах, а мы этого не видим (см.диаграммы).

Более того, если мы говорим про какие-то структурные изменения, то чего там может очень сильно поменяться я не понимаю. Если только медицинские маски из Китая возить перестали, но их 2 млн штук в контейнер помещается, поэтому это явно не основной фактор)

Но очень по таймингу это совпадает с отменой ковидных ограничений и прессингом на импорт из Китая, так что посмотрим, как изменится по году структура импорта по категориям и странам-импортерам.

Может случиться так, что возить, например, начали через какую-нибудь Мексику, чтобы не работать с злобными китайскими коммунистами напрямую. Чем не вариант?

Хотя, казалось бы, ограничения если и вводились, то против высокотехнологичной продукции, в ее не сотни тысяч контейнеров. Так что я ставлю, как и говорил (https://t.iss.one/moi_misli_vslukh/102) ранее, на то, что ковидную просадку в поставках просто закрыли.

В продолжение про данные по грузообороту контейнерных портов в США на 20% и вопросу коллеги Адамидова.

(см. картинки в предыдущем посте)

Мне кажется, что можно было бы делать выводы о рецессии/предрецессии по грузообороту в том случае, если бы не только грузооборот контейнеров в штуках падал, но и было значительное изменение внешней торговли в деньгах, а мы этого не видим (см.диаграммы).

Более того, если мы говорим про какие-то структурные изменения, то чего там может очень сильно поменяться я не понимаю. Если только медицинские маски из Китая возить перестали, но их 2 млн штук в контейнер помещается, поэтому это явно не основной фактор)

Но очень по таймингу это совпадает с отменой ковидных ограничений и прессингом на импорт из Китая, так что посмотрим, как изменится по году структура импорта по категориям и странам-импортерам.

Может случиться так, что возить, например, начали через какую-нибудь Мексику, чтобы не работать с злобными китайскими коммунистами напрямую. Чем не вариант?

Хотя, казалось бы, ограничения если и вводились, то против высокотехнологичной продукции, в ее не сотни тысяч контейнеров. Так что я ставлю, как и говорил (https://t.iss.one/moi_misli_vslukh/102) ранее, на то, что ковидную просадку в поставках просто закрыли.

Telegram

angry bonds

#партизанская_макроаналитика

#транспорт

Когда динамика грузопотоков начинает сильно расходиться с динамикой ВВП, я всегда немного нервничаю.

Причина простая - такое расхождение означает либо изменение тенденции развития экономики (например, материальное…

#транспорт

Когда динамика грузопотоков начинает сильно расходиться с динамикой ВВП, я всегда немного нервничаю.

Причина простая - такое расхождение означает либо изменение тенденции развития экономики (например, материальное…

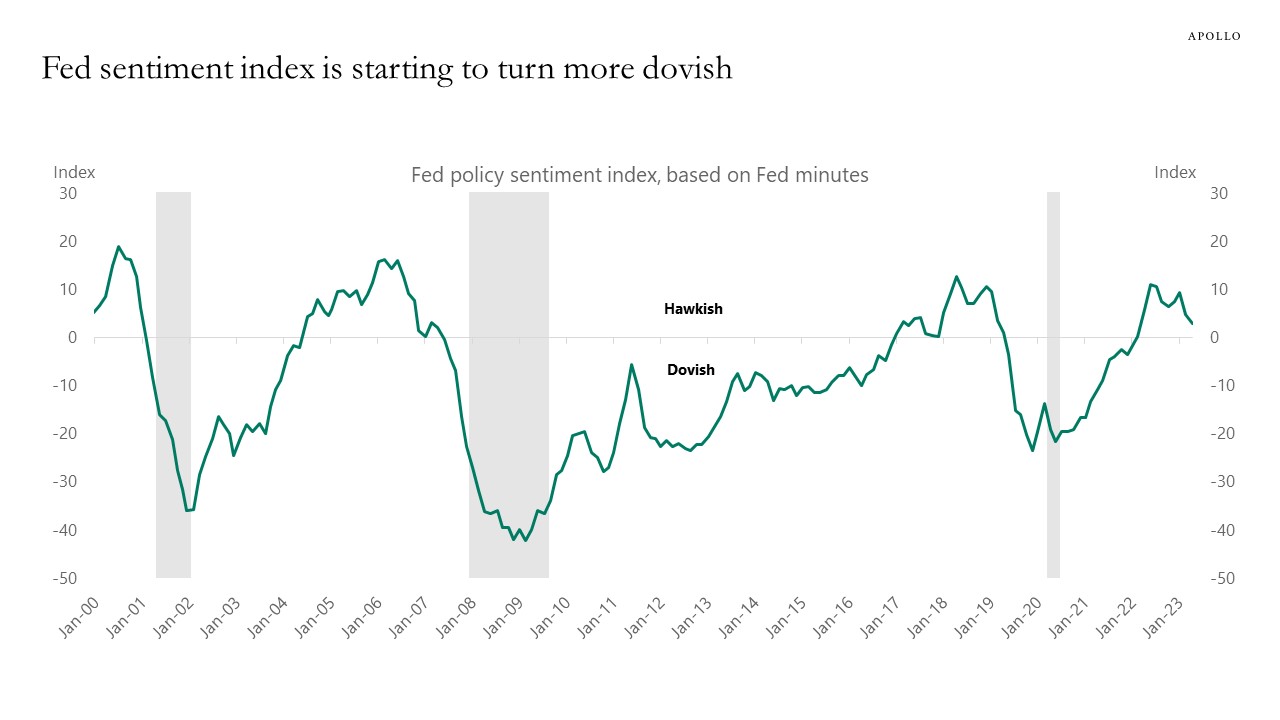

Рубрика "считаем слова".

Вражеские аналитики продолжают заниматься дисциплиной специальной олимпиады и оценивать голубиность/ястребиность протоколоа заседаний ФРС. Не забываем, что одна из целей этих протоколов - управление ожиданиями. Ожиданиями они может и пытаются управлять, но истерия вокруг потолка госдолга, как мне кажется, перевешивает. Оно и видно по цене страховок от дефолта.

Тем не менее, они заморочились и прогнали протоколы заседаний ФРС через модель обработки естественного языка (NLP) и обнаружили, что риторика ФРС начинает становиться более голубиной.

На этих данных они строят предположение, что приближение к пику ставки близко, поскольку ФРС меньше беспокоится об инфляции и больше об ужесточении кредитных условий в экономике и замедлении роста.

Тем не менее, если мы посмотрим на историю, то можно увидеть, что, раз уж мы ждем рецессию, а от пика "ястребиности" до наступления рецессии проходит примерно год и риторика начала меняться в конце прошлого-начале этого года, то ждем рецессию как подарочек под елочку.

Вражеские аналитики продолжают заниматься дисциплиной специальной олимпиады и оценивать голубиность/ястребиность протоколоа заседаний ФРС. Не забываем, что одна из целей этих протоколов - управление ожиданиями. Ожиданиями они может и пытаются управлять, но истерия вокруг потолка госдолга, как мне кажется, перевешивает. Оно и видно по цене страховок от дефолта.

Тем не менее, они заморочились и прогнали протоколы заседаний ФРС через модель обработки естественного языка (NLP) и обнаружили, что риторика ФРС начинает становиться более голубиной.

На этих данных они строят предположение, что приближение к пику ставки близко, поскольку ФРС меньше беспокоится об инфляции и больше об ужесточении кредитных условий в экономике и замедлении роста.

Тем не менее, если мы посмотрим на историю, то можно увидеть, что, раз уж мы ждем рецессию, а от пика "ястребиности" до наступления рецессии проходит примерно год и риторика начала меняться в конце прошлого-начале этого года, то ждем рецессию как подарочек под елочку.

{kind=link}

Мятежный капитализм

Есть у меня убежденность, что распад Евросоюза начнется тогда, когда подобные минусы перестанут перевешивать плюсы от экономической интеграции. И это не сегодня началось. Напомню, что в 2011 году Еврокомиссия подала в суд на все страны ЕС за то, что они не…

Евразийская задача США

Я обратил внимание, что у этого поста достаточно быстро набралось в три раза больше просмотров, чем на тот момент было подписчиков.

Как мне показалось, помимо темы распада Евросоюза, которой обязательно надо будет коснуться, вас могла заинтересовать тема раздела гиены Европы - Польши.

И это не моя фантазия, это необходимость.

Как можно видеть, некоторые группы в США видят своей важнейшей целью не допустить создания Российско-Германской коалиции. Я бы даже сказал, что с точки зрения банальной логики и цели подавления внешней конкуренции, такая цель должна быть у всех групп в США.

В предисловии сказано:

США хотят остановить создание коалиции между Германией и Россией, потому что сочетание немецкого капитала и технологий с российскими природными ресурсами и рабочей силой (прим. мысль достаточно узколобая, поскольку в той же Германии нет некоторых технологий, причем с полной технологической цепочкой, которые есть у нас, и при этом у нас еще и рынок сбыта почти в 2 раза больше по численности населения) может противостоять американскому господству. Действия США по дестабилизации и выведению стран Евразии из равновесия угрожают китайскому проекту «Один пояс, один путь», который поможет евразийской экономической интеграции и сократит неуправляемое пространство для процветания террористических организаций (прим. может быть я вижу того, чего здесь нет, но по-моему они считают, что это для них плохо)

Очевидно, что экономическая интеграция в рамках коалиций строится на торговле и инвестициях. Торговать можно по суше и по морю. Для того, чтобы торговые потоки или, скажем больше, пути связи, были в безопасности, нужно, чтобы они проходили по контролируемой/безопасной территории.

Не буду касаться истории с проектом Один пояс - Один путь, упоминаемой. статье, сосредоточусь на России и Германии. Мы с Германией совершенно точно не морские державы и нам логично выстаивать интеграцию по суше.

Соответственно, цель США состоит в том, чтобы отрезать сухопутные пути. Картину в этой статье они рисуют следующую - создание буферных государств ("санитарного кордона"), включающего Польшу, Чехию, Словакию, Венгрию, Румынию и Болгарию.

Тут вы можете сказать, ну и что? Ну просто мнение каких-то людей!

А я в ответ задам другие - кто взорвал Северные Потоки и зачем (подсказка: США и/или Британия)? Кто ввел санкции против газопровода Ямал-Европа (подсказка: Польша)? Кто наиболее активно участвует в текущем военном противостоянии с Россией, кроме самих США (подсказка: Польша)? Кто видит себя "от моря до моря" (Подсказка: Польша)?

Фарш невозможно провернуть назад. Как и последние 30 лет антироссийской политики в Польше.

Соответственно, если мы хотим, чтобы когда-нибудь, невзирая на явно враждебные действия текущего руководства Германии, у нас-таки случилась эта коалиция, никакого другого варианта сделать территорию Польши контролируемой, кроме как разделить ее, просто нет.

Либо глобальные правила должны настолько сильно измениться в результате шока, что ресурс текущего внешнего влияния на Польшу станет слабее совокупного ресурса России и Германии.

Поживем - увидим.

Я обратил внимание, что у этого поста достаточно быстро набралось в три раза больше просмотров, чем на тот момент было подписчиков.

Как мне показалось, помимо темы распада Евросоюза, которой обязательно надо будет коснуться, вас могла заинтересовать тема раздела гиены Европы - Польши.

И это не моя фантазия, это необходимость.

Как можно видеть, некоторые группы в США видят своей важнейшей целью не допустить создания Российско-Германской коалиции. Я бы даже сказал, что с точки зрения банальной логики и цели подавления внешней конкуренции, такая цель должна быть у всех групп в США.

В предисловии сказано:

США хотят остановить создание коалиции между Германией и Россией, потому что сочетание немецкого капитала и технологий с российскими природными ресурсами и рабочей силой (прим. мысль достаточно узколобая, поскольку в той же Германии нет некоторых технологий, причем с полной технологической цепочкой, которые есть у нас, и при этом у нас еще и рынок сбыта почти в 2 раза больше по численности населения) может противостоять американскому господству. Действия США по дестабилизации и выведению стран Евразии из равновесия угрожают китайскому проекту «Один пояс, один путь», который поможет евразийской экономической интеграции и сократит неуправляемое пространство для процветания террористических организаций (прим. может быть я вижу того, чего здесь нет, но по-моему они считают, что это для них плохо)

Очевидно, что экономическая интеграция в рамках коалиций строится на торговле и инвестициях. Торговать можно по суше и по морю. Для того, чтобы торговые потоки или, скажем больше, пути связи, были в безопасности, нужно, чтобы они проходили по контролируемой/безопасной территории.

Не буду касаться истории с проектом Один пояс - Один путь, упоминаемой. статье, сосредоточусь на России и Германии. Мы с Германией совершенно точно не морские державы и нам логично выстаивать интеграцию по суше.

Соответственно, цель США состоит в том, чтобы отрезать сухопутные пути. Картину в этой статье они рисуют следующую - создание буферных государств ("санитарного кордона"), включающего Польшу, Чехию, Словакию, Венгрию, Румынию и Болгарию.

Тут вы можете сказать, ну и что? Ну просто мнение каких-то людей!

А я в ответ задам другие - кто взорвал Северные Потоки и зачем (подсказка: США и/или Британия)? Кто ввел санкции против газопровода Ямал-Европа (подсказка: Польша)? Кто наиболее активно участвует в текущем военном противостоянии с Россией, кроме самих США (подсказка: Польша)? Кто видит себя "от моря до моря" (Подсказка: Польша)?

Фарш невозможно провернуть назад. Как и последние 30 лет антироссийской политики в Польше.

Соответственно, если мы хотим, чтобы когда-нибудь, невзирая на явно враждебные действия текущего руководства Германии, у нас-таки случилась эта коалиция, никакого другого варианта сделать территорию Польши контролируемой, кроме как разделить ее, просто нет.

Либо глобальные правила должны настолько сильно измениться в результате шока, что ресурс текущего внешнего влияния на Польшу станет слабее совокупного ресурса России и Германии.

Поживем - увидим.

Telegram

Мятежный капитализм

Есть у меня убежденность, что распад Евросоюза начнется тогда, когда подобные минусы перестанут перевешивать плюсы от экономической интеграции.

И это не сегодня началось. Напомню, что в 2011 году Еврокомиссия подала в суд на все страны ЕС за то, что они…

И это не сегодня началось. Напомню, что в 2011 году Еврокомиссия подала в суд на все страны ЕС за то, что они…