Forwarded from Сырьевая игла

Китай обгоняет Запад в зеленой повестке

Доля электростанций, работающих на возобновляемых источниках энергии, увеличится в Китае к концу 2023 года на 2,4% и достигнет 52% от общей выработки электроэнергии в стране, говорится в отчете Китайского совета по электроэнергетике.

В нынешнем году Пекин планирует ввести в строй солнечные и ветряные электростанции суммарной мощностью 100 ГВт и 65 ГВт соответственно.

Доля электростанций, работающих на возобновляемых источниках энергии, увеличится в Китае к концу 2023 года на 2,4% и достигнет 52% от общей выработки электроэнергии в стране, говорится в отчете Китайского совета по электроэнергетике.

В нынешнем году Пекин планирует ввести в строй солнечные и ветряные электростанции суммарной мощностью 100 ГВт и 65 ГВт соответственно.

Forwarded from ProFinance.Ru

В 2023 году рынок успокоится, но СПГ все равно будет стоить дорого

Потребности Европы останутся ключевым фактором для рынка СПГ

(читать далее) 👉 https://pfs.ms/bmB9

@marketsnapshot

Потребности Европы останутся ключевым фактором для рынка СПГ

(читать далее) 👉 https://pfs.ms/bmB9

@marketsnapshot

Forwarded from Верным курсом

🇺🇸Байден хочет и дальше тратить Стратегический резерв

✍️Законопроект под названием «Закон о стратегическом реагировании на добычу», выдвинутый недавно республиканским представителем Кэти МакМоррис Роджерс (она возглавляет комитет Палаты представителей по энергетике и торговле), должен ограничить президентские полномочия по выпуску нефти из Стратегического нефтяного резерва (SPR), за исключением случаев серьезных перебоев в энергоснабжении.

❌Белый дом раскритиковал закон, назвав его попыткой республиканцев в Палате представителей помочь нефтяным компаниям получить больше прибыли. А министр энергетики США Дженнифер Грэнхольм направила авторам законопроекта письмо, в котором говорит, что ограничение полномочий Байдена в использовании американских запасов нефти подорвет национальную безопасность, вызовет нехватку сырой нефти и повысит цены на бензин.

🗣«Этот законопроект значительно ослабит важнейший инструмент энергетической безопасности, что приведет к еще большему дефициту поставок нефти во время кризиса и повышению цен на бензин для американцев», - написала министр. Грэнхольм привела оценки Министерства финансов, согласно которым использование администрацией SPR снизило цены для американских потребителей на заправках на целых 40 центов за галлон.

🛢В прошлом году Байден неоднократно запускал руку в SPR, чтобы справиться с ростом цен на бензин и перебоями в поставках. В настоящий момент стратегический резерв равен примерно до 380 миллионам баррелей — это самый низкий уровень с 1984 года. Многие высказывают беспокойство по поводу энергетической безопасности страны из-за такого низкого уровня.

🤭С другой стороны, существует мнение, что нефтяной кризис 1973 года не повторится, так как рынок физических поставок нефти стал гораздо более диверсифицированным, а значит, и резерв не особо теперь нужен.

👊Роджерс в ответ на письмо сообщила, что законопроект «абсолютно не повлияет» на чрезвычайные полномочия министерства в отношении запасов нефти. Кроме того, по ее мнению, департамент неправильно управлял SPR и истощил его, «без реального плана пополнения».

‼️Но на самом деле, скорее всего, новый законопроект Палаты представителей нужен, чтобы поставить власть Байдена в зависимость от того, откроет ли он больше федеральных земель для бурения нефтяных и газовых скважин — давний повод для распрей с республиканцами. В прошлом году по решению суда администрация Байдена разрешила новую аренду федеральных земель. Однако многие республиканцы по-прежнему убеждены, что он хочет покончить с ископаемым топливом и перейти к экономике, полностью зависящей от возобновляемых источников энергии.

✍️Законопроект под названием «Закон о стратегическом реагировании на добычу», выдвинутый недавно республиканским представителем Кэти МакМоррис Роджерс (она возглавляет комитет Палаты представителей по энергетике и торговле), должен ограничить президентские полномочия по выпуску нефти из Стратегического нефтяного резерва (SPR), за исключением случаев серьезных перебоев в энергоснабжении.

❌Белый дом раскритиковал закон, назвав его попыткой республиканцев в Палате представителей помочь нефтяным компаниям получить больше прибыли. А министр энергетики США Дженнифер Грэнхольм направила авторам законопроекта письмо, в котором говорит, что ограничение полномочий Байдена в использовании американских запасов нефти подорвет национальную безопасность, вызовет нехватку сырой нефти и повысит цены на бензин.

🗣«Этот законопроект значительно ослабит важнейший инструмент энергетической безопасности, что приведет к еще большему дефициту поставок нефти во время кризиса и повышению цен на бензин для американцев», - написала министр. Грэнхольм привела оценки Министерства финансов, согласно которым использование администрацией SPR снизило цены для американских потребителей на заправках на целых 40 центов за галлон.

🛢В прошлом году Байден неоднократно запускал руку в SPR, чтобы справиться с ростом цен на бензин и перебоями в поставках. В настоящий момент стратегический резерв равен примерно до 380 миллионам баррелей — это самый низкий уровень с 1984 года. Многие высказывают беспокойство по поводу энергетической безопасности страны из-за такого низкого уровня.

🤭С другой стороны, существует мнение, что нефтяной кризис 1973 года не повторится, так как рынок физических поставок нефти стал гораздо более диверсифицированным, а значит, и резерв не особо теперь нужен.

👊Роджерс в ответ на письмо сообщила, что законопроект «абсолютно не повлияет» на чрезвычайные полномочия министерства в отношении запасов нефти. Кроме того, по ее мнению, департамент неправильно управлял SPR и истощил его, «без реального плана пополнения».

‼️Но на самом деле, скорее всего, новый законопроект Палаты представителей нужен, чтобы поставить власть Байдена в зависимость от того, откроет ли он больше федеральных земель для бурения нефтяных и газовых скважин — давний повод для распрей с республиканцами. В прошлом году по решению суда администрация Байдена разрешила новую аренду федеральных земель. Однако многие республиканцы по-прежнему убеждены, что он хочет покончить с ископаемым топливом и перейти к экономике, полностью зависящей от возобновляемых источников энергии.

👍1👏1

Forwarded from СМАРТЛАБ

Почему Новатэк может пострадать от эмбарго на нефтепродукты?

Автор: Георгий Аведиков

Некоторые инвесторы ассоциируют Новатэк исключительно с производством и экспортом СПГ. Но на самом деле, помимо газа, компания значительную часть доходов зарабатывает на продаже нефти и нефтепродуктов.

О структуре доходов и эмбарго.

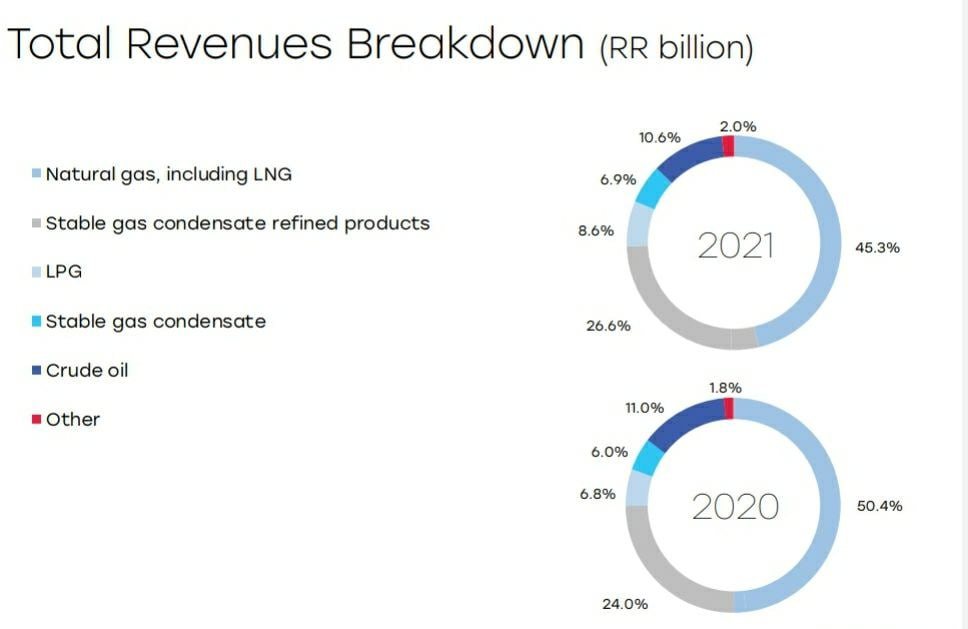

📌 Газ в структуре выручки Новатэка (по итогам 2021 года) занимает долю в 45,3%, то есть меньше половины! При этом основная часть голубого топлива реализуется на внутреннем рынке. Производство СПГ на Ямал СПГ составляет около 20% в общем объеме газа. Более точно определить какую долю выручки и EBITDA приносит СПГ сложно, так как экспортные продажи СПГ более маржинальные, чем продажи трубопроводного газа на внутреннем рынке.

📌 Как мы уже выяснили, продажи газа (с учетом внутреннего рынка) приносят менее половины выручки компании. Оставшаяся часть приходится на сырую нефть (10,6%), на газовый конденсат (и продукты его переработки), а также на сжиженный углеводородный газ. Получается, что почти 45% выручки приходится на нефтепродукты, которые уже с 5 февраля попадут под европейское эмбарго! А нефть уже попала в начале декабря прошлого года.

📌 Если смотреть на разбивку доходов по странам в целом, то мы видим значительную долю внутреннего рынка (47%), а также долю в 29% европейского рынка, которая и несет сейчас главную угрозу в рамках эмбарго. Какую именно долю нефтепродуктов Новатэк продает в ЕС неизвестно. Но если эмбарго заработает, то компания может потерять от 13% до 45% дохода 2021 года. Во всяком случае на период переориентации поставок в другие страны.

📌Помимо рисков, связанных с нефтью и нефтепродуктами напрямую, нельзя забывать про ценовой фактор, который в любой момент может развернуться не в пользу наших сырьевиков.

📌 Неизвестно, как долго цены на газ на мировых рынках еще будут оставаться высокими. Многие аналитики дают горизонт высоких цен на 1,5-2 года, посмотрим. Но не исключено, что острую фазу энергокризиса мы уже прошли. И на этом фоне повышенный спрос со стороны Европы, которая покупала СПГ в прошлом году по любым ценам (в том числе и у Новатэка), может смениться падением цен и покупательской способности европейских стран.

Однако, несмотря на все риски, Новатэк остается привлекательной историей даже по текущим ценам. Драйверов для роста тоже хватает:

📌 За 2022 год Новатэк не опубликовал результаты. Но совершенно точно, ему удалось больше заработать от продажи СПГ в Европу на фоне высоких цен.

📌 Около 20% доходов формируется на Азиатско-Тихоокеанском рынке, большую часть которого составляет Китай. В 2023 году это направление может вырасти еще больше на фоне переориентации части поставок в дружественные страны, а также на фоне снятия ковидных ограничений в Китае и, как следствие, роста спроса на углеводороды.

📌Строительство Арктик СПГ-2, продолжается, несмотря на санкции и трудности с поставками оборудования. А это значит, что в ближайшие 3-5 лет производство СПГ удвоится с текущих уровней, если не будет очередных форс-мажоров, в том числе с танкерами, перевозящими сжиженный газ.

🧐 Получаем, что в ближайший год-два Новатэк будет находиться под влиянием нескольких разнонаправленных факторов. Цены на акции в этот период могут быть волатильными и оценить динамику доходов за этот период в моменте очень сложно. Но долгосрочно бизнес должен оправдать доверие инвесторов, как с точки зрения роста, так и с точки зрения возврата стоимости в виде дивидендов, которые стабильно платятся и растут. У меня лично нет сомнений в том, что менеджмент будет прилагать все усилия для того, чтобы Новатэк и дальше продолжал зарабатывать при любой внешней конъюнктуре.

Держите #NVTK ?

👍 — держим!

🐳 — не держим.

Пишите свои мысли в комментариях и на Смартлабе:

https://smart-lab.ru/blog/871569.php

⚠️Не является индивидуальной инвестиционной рекомендацией.

Автор: Георгий Аведиков

Некоторые инвесторы ассоциируют Новатэк исключительно с производством и экспортом СПГ. Но на самом деле, помимо газа, компания значительную часть доходов зарабатывает на продаже нефти и нефтепродуктов.

О структуре доходов и эмбарго.

📌 Газ в структуре выручки Новатэка (по итогам 2021 года) занимает долю в 45,3%, то есть меньше половины! При этом основная часть голубого топлива реализуется на внутреннем рынке. Производство СПГ на Ямал СПГ составляет около 20% в общем объеме газа. Более точно определить какую долю выручки и EBITDA приносит СПГ сложно, так как экспортные продажи СПГ более маржинальные, чем продажи трубопроводного газа на внутреннем рынке.

📌 Как мы уже выяснили, продажи газа (с учетом внутреннего рынка) приносят менее половины выручки компании. Оставшаяся часть приходится на сырую нефть (10,6%), на газовый конденсат (и продукты его переработки), а также на сжиженный углеводородный газ. Получается, что почти 45% выручки приходится на нефтепродукты, которые уже с 5 февраля попадут под европейское эмбарго! А нефть уже попала в начале декабря прошлого года.

📌 Если смотреть на разбивку доходов по странам в целом, то мы видим значительную долю внутреннего рынка (47%), а также долю в 29% европейского рынка, которая и несет сейчас главную угрозу в рамках эмбарго. Какую именно долю нефтепродуктов Новатэк продает в ЕС неизвестно. Но если эмбарго заработает, то компания может потерять от 13% до 45% дохода 2021 года. Во всяком случае на период переориентации поставок в другие страны.

📌Помимо рисков, связанных с нефтью и нефтепродуктами напрямую, нельзя забывать про ценовой фактор, который в любой момент может развернуться не в пользу наших сырьевиков.

📌 Неизвестно, как долго цены на газ на мировых рынках еще будут оставаться высокими. Многие аналитики дают горизонт высоких цен на 1,5-2 года, посмотрим. Но не исключено, что острую фазу энергокризиса мы уже прошли. И на этом фоне повышенный спрос со стороны Европы, которая покупала СПГ в прошлом году по любым ценам (в том числе и у Новатэка), может смениться падением цен и покупательской способности европейских стран.

Однако, несмотря на все риски, Новатэк остается привлекательной историей даже по текущим ценам. Драйверов для роста тоже хватает:

📌 За 2022 год Новатэк не опубликовал результаты. Но совершенно точно, ему удалось больше заработать от продажи СПГ в Европу на фоне высоких цен.

📌 Около 20% доходов формируется на Азиатско-Тихоокеанском рынке, большую часть которого составляет Китай. В 2023 году это направление может вырасти еще больше на фоне переориентации части поставок в дружественные страны, а также на фоне снятия ковидных ограничений в Китае и, как следствие, роста спроса на углеводороды.

📌Строительство Арктик СПГ-2, продолжается, несмотря на санкции и трудности с поставками оборудования. А это значит, что в ближайшие 3-5 лет производство СПГ удвоится с текущих уровней, если не будет очередных форс-мажоров, в том числе с танкерами, перевозящими сжиженный газ.

🧐 Получаем, что в ближайший год-два Новатэк будет находиться под влиянием нескольких разнонаправленных факторов. Цены на акции в этот период могут быть волатильными и оценить динамику доходов за этот период в моменте очень сложно. Но долгосрочно бизнес должен оправдать доверие инвесторов, как с точки зрения роста, так и с точки зрения возврата стоимости в виде дивидендов, которые стабильно платятся и растут. У меня лично нет сомнений в том, что менеджмент будет прилагать все усилия для того, чтобы Новатэк и дальше продолжал зарабатывать при любой внешней конъюнктуре.

Держите #NVTK ?

👍 — держим!

🐳 — не держим.

Пишите свои мысли в комментариях и на Смартлабе:

https://smart-lab.ru/blog/871569.php

⚠️Не является индивидуальной инвестиционной рекомендацией.

{kind=link}

👍9🐳2

Forwarded from Oilfly

По-моему, всем понятно, куда нужно переезжать. Даже не сравнивая цены на топливо))

👍3

Forwarded from SakhalinOneTwo

С момента введения Западом "потолка цен" на российскую нефть прошло уже полтора месяца, а стоимость сорта "Sokol", производимого на проекте "Сахалин-1", неуклонно растёт.

Так, если в конце 2022 года баррель сорта "Sokol" стоил $76, то сегодня уже больше $80.

🇨🇳 Предполагается, что рост котировок связан с повышенным спросом в Китае, обусловленным восстановлением экономики после отмены антиковидных ограничений.

Так, если в конце 2022 года баррель сорта "Sokol" стоил $76, то сегодня уже больше $80.

🇨🇳 Предполагается, что рост котировок связан с повышенным спросом в Китае, обусловленным восстановлением экономики после отмены антиковидных ограничений.

Forwarded from ЭНЕРГОПОЛЕ

Россия нашла нового достаточно крупного покупателя на свои нефть и нефтепродукты – это Пакистан. Объем поставок нефти может достигнуть около 3,4 млн т, а оплата будет производиться в пакистанских рупиях.

Пакистан импортирует около 70 млн баррелей нефти в год (порядка 10 млн тонн). В 2021 году поставщиками стали Саудовская Аравия (50,6%) и ОАЭ (41,3%). Все импортные поставки нефти идут через порты Касим и Карачи. Отсюда нефть по трубопроводам поставляется на НПЗ Пакистана.

Россия раньше не поставляла энергоресурсы в эту страну в силу неудобной логистики и конкуренции с производителями более дешевой нефти. Но в текущих условиях российская нефть может оказаться дешевой, а поддержка слабой национальной валюты Пакистана - существенным конкурентным преимуществом.

Министр энергетики Пакистана Мусадик Масуд Малик сразу после переговоров заявил, что Россия может обеспечить до 35% всего импорта нефти в эту страну (то есть порядка 3,4 млн тонн).

Впрочем, вопросы цены российской нефти и платежеспособность самого Пакистана могут стать критическим. В отличие от Шри-Ланки или Афганистана, Пакистан с его высокой плотностью населения является достаточно крупным потребителем нефтепродуктов, а значит продажи нефти на постоянной основе не должны быть убыточными.

"Скидки на нефть мы будем предоставлять одинаково для всех на коммерческой основе. Мы не выделяем отдельные страны, не делаем исключение", - заверил министр энергетики РФ Николай Шульгинов по итогам межправкомиссии России и Пакистана.

Условия поставок, цена, страхование и транспортировка нефти будут прописаны в соглашении, которое должно быть подготовлено к концу марта, добавил российский министр.

Пакистан импортирует около 70 млн баррелей нефти в год (порядка 10 млн тонн). В 2021 году поставщиками стали Саудовская Аравия (50,6%) и ОАЭ (41,3%). Все импортные поставки нефти идут через порты Касим и Карачи. Отсюда нефть по трубопроводам поставляется на НПЗ Пакистана.

Россия раньше не поставляла энергоресурсы в эту страну в силу неудобной логистики и конкуренции с производителями более дешевой нефти. Но в текущих условиях российская нефть может оказаться дешевой, а поддержка слабой национальной валюты Пакистана - существенным конкурентным преимуществом.

Министр энергетики Пакистана Мусадик Масуд Малик сразу после переговоров заявил, что Россия может обеспечить до 35% всего импорта нефти в эту страну (то есть порядка 3,4 млн тонн).

Впрочем, вопросы цены российской нефти и платежеспособность самого Пакистана могут стать критическим. В отличие от Шри-Ланки или Афганистана, Пакистан с его высокой плотностью населения является достаточно крупным потребителем нефтепродуктов, а значит продажи нефти на постоянной основе не должны быть убыточными.

"Скидки на нефть мы будем предоставлять одинаково для всех на коммерческой основе. Мы не выделяем отдельные страны, не делаем исключение", - заверил министр энергетики РФ Николай Шульгинов по итогам межправкомиссии России и Пакистана.

Условия поставок, цена, страхование и транспортировка нефти будут прописаны в соглашении, которое должно быть подготовлено к концу марта, добавил российский министр.

👍2

Forwarded from Сигналы РЦБ

#Макро

📊 Визуализация доминирования Китая в производстве аккумуляторов

В 2022 году на Китай пришлось 77% мировых мощностей по производству аккумуляторов — 893 ГВт.ч. На втором месте Польша, на третьем — США.

Согласно прогнозам, мощности Китая к 2027 году вырастут в 7 раз, а доля снизится до 69%. США обгонит Польшу, увеличив производство в 13 раз, а доля рынка вырастет до 10%.

Несмотря на ожидаемый рост производства в Северной Америке и Европе, Китай останется ключевым игроком. Кроме того, большинство деталей и металлов для аккумуляторов производятся в Китае. Поэтому КНР, вероятно, останется практически монополистом на рынке.

В 2022 году на Китай пришлось 77% мировых мощностей по производству аккумуляторов — 893 ГВт.ч. На втором месте Польша, на третьем — США.

Согласно прогнозам, мощности Китая к 2027 году вырастут в 7 раз, а доля снизится до 69%. США обгонит Польшу, увеличив производство в 13 раз, а доля рынка вырастет до 10%.

Несмотря на ожидаемый рост производства в Северной Америке и Европе, Китай останется ключевым игроком. Кроме того, большинство деталей и металлов для аккумуляторов производятся в Китае. Поэтому КНР, вероятно, останется практически монополистом на рынке.

Please open Telegram to view this post

VIEW IN TELEGRAM

👍2

Forwarded from СПГ channel

ЯТЭК открыла крупное газоконденсатное месторождение в Вилюйском районе Якутии Новое месторождение газа в Вилюйском районе Республики Саха (Якутия) открыто командой ПАО «ЯТЭК». Месторождение открыто при бурении и испытании объектов поисковой скважины на Тымтайдахском лицензионном участке и получило название им. Эвальдта Туги. Извлекаемые запасы газа оцениваются в 34 475 млн кубометров.

@lngchannel

@lngchannel

Forwarded from Луцет

Ударим FOBами по CIFам!

Новость о привязке нефтяных цен к "вражеским" сортам одновременно неожиданна и ожидаема. Первое потому, что магистральная "отвязка" от иностранных маркерных сортов так и не происходит. Второе потому, что прекрасно укладывается в логику тотального фискалитета и перевода сырьевого сектора на вменённые налоги. В газовой отрасли экспортные цены газа для НДПИ уже девять лет считаются по некой условной формуле, никакого отношения к рынку не имеющей - и ничего. Что мешает сделать также по нефти? У Газпрома, правда, это закончилось многомиллиардными "нашлёпками". Чем закончится в нефтянке пока предсказать сложно.

Затянув решение вопроса о национальных ценовых маркерах до последнего момента, государственные органы в очередной раз готовятся принять быстрое и простое решение, "подгрузив" нефтянку новыми условными налогами. А между тем, есть возможность выбрать и другой путь.

Не стоит метать молнии в биржу о том, как и почему до сих пор нет инструментов. Не стоит и уважительно интересоваться у госорганов тем, почему этим инструментам не гарантировали ликвидность. Всем ясно, что собственный биржевой маркер - единственное адекватное решение в данной ситуации. И лучше всего, если это будет самый что ни на есть обычный беспоставочный фьючерс на нефть.

Но есть и другой механизм, прелесть которого в том, что он уже опробован Налоговым кодексом. Речь о котировках FOB в российских портах, которые должны заменить котировки CIF в портах вражеских. Именно так сейчас считаются показатели для акциза на сталь (пункты 13, 14 статьи 193 НК, Приказ ФАС 86/22 от 08.02.2022). Если предположить, что аналогичную схему можно применить и в целях нефтяных налогов, то это могло бы несколько разрядить напряжённость вопроса. Возможно ли это? На этот вопрос утвердительно ответила признанный эксперт в данной области - доктор экономических наук Т.Л.Канделаки.

По её мнению, оптимальным базисом отечественной рублёвой котировки является Альметьевск, на котором происходит ликвидная продажа и покупка партий среднесернистой нефти с достойной ликвидностью. Прибавлением к этой цене транспортных расходов и пошлины рассчитываются FOB Новороссийск и FOB Приморск. Оба маршрута, что очень важно, существуют физически в нормальной схеме грузопотоков. Соответствующие котировки ООО "Инфотэк консалт" делает с участием ПАО "Татнефть". А также котировки лёгкой малосернистой нефти западно-сибирских производителей, которая поступает на российские независимые НПЗ или продаётся на базисе FOB Новороссийск.

Возможно, с использованием таких данных ФАС и смогла бы рассчитывать котировки в целях налогообложения.

Новость о привязке нефтяных цен к "вражеским" сортам одновременно неожиданна и ожидаема. Первое потому, что магистральная "отвязка" от иностранных маркерных сортов так и не происходит. Второе потому, что прекрасно укладывается в логику тотального фискалитета и перевода сырьевого сектора на вменённые налоги. В газовой отрасли экспортные цены газа для НДПИ уже девять лет считаются по некой условной формуле, никакого отношения к рынку не имеющей - и ничего. Что мешает сделать также по нефти? У Газпрома, правда, это закончилось многомиллиардными "нашлёпками". Чем закончится в нефтянке пока предсказать сложно.

Затянув решение вопроса о национальных ценовых маркерах до последнего момента, государственные органы в очередной раз готовятся принять быстрое и простое решение, "подгрузив" нефтянку новыми условными налогами. А между тем, есть возможность выбрать и другой путь.

Не стоит метать молнии в биржу о том, как и почему до сих пор нет инструментов. Не стоит и уважительно интересоваться у госорганов тем, почему этим инструментам не гарантировали ликвидность. Всем ясно, что собственный биржевой маркер - единственное адекватное решение в данной ситуации. И лучше всего, если это будет самый что ни на есть обычный беспоставочный фьючерс на нефть.

Но есть и другой механизм, прелесть которого в том, что он уже опробован Налоговым кодексом. Речь о котировках FOB в российских портах, которые должны заменить котировки CIF в портах вражеских. Именно так сейчас считаются показатели для акциза на сталь (пункты 13, 14 статьи 193 НК, Приказ ФАС 86/22 от 08.02.2022). Если предположить, что аналогичную схему можно применить и в целях нефтяных налогов, то это могло бы несколько разрядить напряжённость вопроса. Возможно ли это? На этот вопрос утвердительно ответила признанный эксперт в данной области - доктор экономических наук Т.Л.Канделаки.

По её мнению, оптимальным базисом отечественной рублёвой котировки является Альметьевск, на котором происходит ликвидная продажа и покупка партий среднесернистой нефти с достойной ликвидностью. Прибавлением к этой цене транспортных расходов и пошлины рассчитываются FOB Новороссийск и FOB Приморск. Оба маршрута, что очень важно, существуют физически в нормальной схеме грузопотоков. Соответствующие котировки ООО "Инфотэк консалт" делает с участием ПАО "Татнефть". А также котировки лёгкой малосернистой нефти западно-сибирских производителей, которая поступает на российские независимые НПЗ или продаётся на базисе FOB Новороссийск.

Возможно, с использованием таких данных ФАС и смогла бы рассчитывать котировки в целях налогообложения.

👍3

Forwarded from Поворот на Восток

Иранский экспорт нефти и нефтепродуктов вышел на рекордный уровень за последние 4 года. Большая часть из этого топлива поставляется в Китай по «малазийской схеме» (официально отражается в статистике как поставки в КНР из Малайзии). Рост поставок из Ирана совпал с двумя факторами: 1) рост китайского спроса после фактической отмены ковидных ограничений; 2) введение «ценового потолка» на российскую нефть и снижение физических объемов российского экспорта. Пока сложно оценить, какой из двух факторов дает больший вклад.

Forwarded from Инфляционный шок!

Простая иллюстрация по поводу тех самых российских дивидендных коров

Чтобы там не вещала либерошизная повестка про ВИЭ и зеленую энергетику, потребление нефти в мире долгосрочно растет вместе с ростом населения. Точно также и растет потребление нефти на душу населения.

Конечно 2020 год поломал все графики в этом плане. Но в 2023 году графики вернутся к общему тренду.

При этом сама по себе нефть становится все более труднодоступной. В конце 19 века нефть в Техасе или Майкопе просто вычерпывали ведрами. А сейчас шельф, гидроразрыв пласта, морские платформы с динамическим позиционированием и вот это вот все.

Можно сколько угодно играться в углеродный налог и запрет Shell инвестировать в нефтедобычу, а вместо этого пускать их деньги на ветряки. Все равно классическая нефтянка раз за разом будет прорываться в шокирующее инфополе жадности и демонстрировать такие див. доходности.

@inflation_shock

Чтобы там не вещала либерошизная повестка про ВИЭ и зеленую энергетику, потребление нефти в мире долгосрочно растет вместе с ростом населения. Точно также и растет потребление нефти на душу населения.

Конечно 2020 год поломал все графики в этом плане. Но в 2023 году графики вернутся к общему тренду.

При этом сама по себе нефть становится все более труднодоступной. В конце 19 века нефть в Техасе или Майкопе просто вычерпывали ведрами. А сейчас шельф, гидроразрыв пласта, морские платформы с динамическим позиционированием и вот это вот все.

Можно сколько угодно играться в углеродный налог и запрет Shell инвестировать в нефтедобычу, а вместо этого пускать их деньги на ветряки. Все равно классическая нефтянка раз за разом будет прорываться в шокирующее инфополе жадности и демонстрировать такие див. доходности.

@inflation_shock

👍2🔥1

Forwarded from Oilfly

Вот, что значит остаться в России!

Ведущая нефтесервисная компания SLB в пятницу сообщила о результатах, которые превзошли оценки Уолл-стрит по прибыли в четвертом квартале благодаря высокому мировому спросу на ее буровые услуги и оборудование.

Ведущая нефтесервисная компания SLB в пятницу сообщила о результатах, которые превзошли оценки Уолл-стрит по прибыли в четвертом квартале благодаря высокому мировому спросу на ее буровые услуги и оборудование.

Forwarded from Мамкин финансист

Почему стоит аккуратнее покупать акции нефтегазового сектора РФ?

1. Рынки сбыта. Европейский рынок постепенно закрывается, а самые интересные условия для реализации сейчас на Западе. Даже после того, как он откроется для России вновь, положение будет существенно хуже из-за наличия сильных конкурентов в виде США и стран Персидского залива.

2. Текущие продажи направлены в основном в Китай и Индию. Газ идет примерно по 250 долларов за тысяч кубометров, нефть колеблется в диапазоне 40-55 долларов за баррель Urals. Даже в сравнении с рыночными ценами это сильно меньше того, что можно было бы заработать в Европе. Такие цены - это серьезное снижение доходов относительно последних лет.

3. Инвестиционные программы серьезно выросли в масштабах, поскольку приходится осваивать новое направление - азиатское. До прошлого года почти весь экспорт был заточен под Европу.

4. Государство будет востребовать все новые платежи по разовым НДПИ и поднимать налоги для недродобывающих компаний. Это отрицательно скажется на дивидендах и, как следствие, - на стоимости акций.

5. Направления СПГ и водорода пока что только в начальной стадии развития в РФ. Поэтому серьезных прибылей от них ждать стоит не раньше, чем через 2-3 года.

@mamkinfinansist

1. Рынки сбыта. Европейский рынок постепенно закрывается, а самые интересные условия для реализации сейчас на Западе. Даже после того, как он откроется для России вновь, положение будет существенно хуже из-за наличия сильных конкурентов в виде США и стран Персидского залива.

2. Текущие продажи направлены в основном в Китай и Индию. Газ идет примерно по 250 долларов за тысяч кубометров, нефть колеблется в диапазоне 40-55 долларов за баррель Urals. Даже в сравнении с рыночными ценами это сильно меньше того, что можно было бы заработать в Европе. Такие цены - это серьезное снижение доходов относительно последних лет.

3. Инвестиционные программы серьезно выросли в масштабах, поскольку приходится осваивать новое направление - азиатское. До прошлого года почти весь экспорт был заточен под Европу.

4. Государство будет востребовать все новые платежи по разовым НДПИ и поднимать налоги для недродобывающих компаний. Это отрицательно скажется на дивидендах и, как следствие, - на стоимости акций.

5. Направления СПГ и водорода пока что только в начальной стадии развития в РФ. Поэтому серьезных прибылей от них ждать стоит не раньше, чем через 2-3 года.

@mamkinfinansist

Forwarded from Раньше всех. Ну почти.

G7, ЕС и Австралия договорились ввести два потолка цен на российские нефтепродукты

Один будет установлен для продукции, которая торгуется с премией к нефти, второй — для продукции с дисконтом.

Один будет установлен для продукции, которая торгуется с премией к нефти, второй — для продукции с дисконтом.

Сколько всего "потолков" цен на российскую нефть и нефтепродукты успеют ввести до 1.07.2023

Anonymous Poll

33%

3-4

11%

5-6

4%

7-9

52%

Более 10

Forwarded from Поворот на Восток

Примерно половина импорта дизеля в Европе и Великобритании приходится на РФ. Эмбарго на нефтепродукты, которое введут 5 февраля, приведет к тому, что переработка значимых объемов российской нефти будет перенесена с российских НПЗ на НПЗ Индии, Китая, Турции и других стран-посредников.

🔥3

Forwarded from Мосрегионгаз.рф

Сингапур в декабре увеличил закупки российской нефти, которая в стране смешивается с другими сортами для последующего реэкспорта, пишет Bloomberg.

Forwarded from Мем

Saudi Aramco подбирает к рукам крупнейшие нефтеперерабатывающие активы США

Дочерняя компания Saudi Aramco - Aramco Trading Company (ATC) - приобрела 100% Motiva Trading и учредила на ее базе в Хьюстоне Aramco Trading Americas LLC, сообщает саудовская госкомпания.

Соглашение предполагает, что Aramco Trading Americas будет единственным поставщиком сырья и покупателем продукции Motiva Enterprises (c 2017 года под контролем Saudi Aramco), управляющей нефтеперерабатывающим заводом в городе Порт-Артур, крупнейшим в Северной Америке, сообщает Интерфакс. Предприятие может перерабатывать до 630 тысяч баррелей в день (порядка 31,5 млн тонн нефти в год) и производит бензин, авиакеросин, дизельное топливо и базовые масла.

Отмечается, что Aramco Trading Americas будет расширять торговый бизнес в Северной и Южной Америке.

Saudi Aramco получила полный контроль над Motiva Enterprises LLC в 2017 году в результате сделки с британо-нидерландской Royal Dutch Shell. Совместное предприятие было создано в 1998 году. Изначально совладельцем СП была компания Chevron, но она вышла из него в 2002 году.

Дочерняя компания Saudi Aramco - Aramco Trading Company (ATC) - приобрела 100% Motiva Trading и учредила на ее базе в Хьюстоне Aramco Trading Americas LLC, сообщает саудовская госкомпания.

Соглашение предполагает, что Aramco Trading Americas будет единственным поставщиком сырья и покупателем продукции Motiva Enterprises (c 2017 года под контролем Saudi Aramco), управляющей нефтеперерабатывающим заводом в городе Порт-Артур, крупнейшим в Северной Америке, сообщает Интерфакс. Предприятие может перерабатывать до 630 тысяч баррелей в день (порядка 31,5 млн тонн нефти в год) и производит бензин, авиакеросин, дизельное топливо и базовые масла.

Отмечается, что Aramco Trading Americas будет расширять торговый бизнес в Северной и Южной Америке.

Saudi Aramco получила полный контроль над Motiva Enterprises LLC в 2017 году в результате сделки с британо-нидерландской Royal Dutch Shell. Совместное предприятие было создано в 1998 году. Изначально совладельцем СП была компания Chevron, но она вышла из него в 2002 году.