Forwarded from Нефть и Капитал I Новости Нефтегазовой отрасли

5% «Восток Ойл» уйдет консорциуму Vitol и Mercantile & Maritime

«Роснефть» и консорциум в составе Vitol S.A. и Mercantile & Maritime Energy Pte. Ltd., подписали Соглашение об основных условиях сделки по продаже 5% в проекте «Восток Ойл». Закрыть сделку планируют после получения сторонами необходимых регуляторных и корпоративных одобрений.

Напомним, у проекта уже есть один международный инвестор: трейдер Trafigura прибрел 10% долей в проекте в 2020 году.

«Ресурсный потенциал проекта «Восток Ойл», высокое качество нефти и его экономическая модель делают проект одним из наиболее привлекательных объектов для инвестирования в мировой энергетической отрасли, что подтверждается высоким интересом к нему крупных мировых компаний и оценками ведущих инвестиционных банков», — прокомментировал сделку глава «Роснефти» Игорь Сечин.

«Роснефть» и консорциум в составе Vitol S.A. и Mercantile & Maritime Energy Pte. Ltd., подписали Соглашение об основных условиях сделки по продаже 5% в проекте «Восток Ойл». Закрыть сделку планируют после получения сторонами необходимых регуляторных и корпоративных одобрений.

Напомним, у проекта уже есть один международный инвестор: трейдер Trafigura прибрел 10% долей в проекте в 2020 году.

«Ресурсный потенциал проекта «Восток Ойл», высокое качество нефти и его экономическая модель делают проект одним из наиболее привлекательных объектов для инвестирования в мировой энергетической отрасли, что подтверждается высоким интересом к нему крупных мировых компаний и оценками ведущих инвестиционных банков», — прокомментировал сделку глава «Роснефти» Игорь Сечин.

Forwarded from Нефть и Капитал I Новости Нефтегазовой отрасли

Израиль оспаривает трубопроводную сделку с Эмиратами

Министр охраны окружающей среды Израиля Гила Гамлиель добивается отмены подписанного в октябре прошлого года предварительного соглашения с ОАЭ о транзите через израильскую территорию нефти для экспорта на европейские рынки. Письмо о рисках этого начинания уже направлено министром главе Совета национальной безопасности Израиля.

Договоренность была достигнута сразу же после того, как две страны объявили о нормализации отношений. Израильская государственная компания Europe Asia Pipeline Co (EAPC) и базирующаяся в ОАЭ MED-RED Land Bridge Ltd подписали меморандум о сотрудничестве в транспортировке нефти и нефтепродуктов из Персидского залива по трубопроводу между израильским городом Эйлат на берегу Красного моря и средиземноморским портом Ашкелон.

Этот нефтепровод был построен еще в 1960-х годах в партнерстве с шахским Ираном. Однако после Исламской революции 1979 года Иран и Израиль стали заклятыми врагами, и объект был национализирован.

Теперь же израильский министр экологии Гамлиэль утверждает, что использование «трубы» связано с рисками разливов нефти, а также террористических актов с использованием нефтетанкеров. Согласно оценкам израильского издания Haaretz, если трубопровод начнет работать, то количество танкеров, прибывающих в израильские порты, может возрасти с нынешних шести до 50 в год.

Министр охраны окружающей среды Израиля Гила Гамлиель добивается отмены подписанного в октябре прошлого года предварительного соглашения с ОАЭ о транзите через израильскую территорию нефти для экспорта на европейские рынки. Письмо о рисках этого начинания уже направлено министром главе Совета национальной безопасности Израиля.

Договоренность была достигнута сразу же после того, как две страны объявили о нормализации отношений. Израильская государственная компания Europe Asia Pipeline Co (EAPC) и базирующаяся в ОАЭ MED-RED Land Bridge Ltd подписали меморандум о сотрудничестве в транспортировке нефти и нефтепродуктов из Персидского залива по трубопроводу между израильским городом Эйлат на берегу Красного моря и средиземноморским портом Ашкелон.

Этот нефтепровод был построен еще в 1960-х годах в партнерстве с шахским Ираном. Однако после Исламской революции 1979 года Иран и Израиль стали заклятыми врагами, и объект был национализирован.

Теперь же израильский министр экологии Гамлиэль утверждает, что использование «трубы» связано с рисками разливов нефти, а также террористических актов с использованием нефтетанкеров. Согласно оценкам израильского издания Haaretz, если трубопровод начнет работать, то количество танкеров, прибывающих в израильские порты, может возрасти с нынешних шести до 50 в год.

Forwarded from Небрехня

Нефть выходит на дефицит

В апреле прошлого года фьючерсы на нефть торговались с отрицательными значениями. Нефти на рынке было так много, что трейдеры были готовы доплатить, лишь бы кто-то купил у них эти объемы, так как девать её было попросту некуда.

Спустя всего 14 месяцев бочка Brent стоит $72,4. Так много она не стоила не то, что до пандемии, а вообще с мая 2019 года. Притом, что страны-экспортеры не раз заявляли, что диапазон $55-60 их бы вполне устроил.

Почему идет такой рост и чего ждать дальше?

Да, в прошлом году возникли огромные по мировым меркам запасы. Но ОПЕК+ год назад пересобрались и резко ограничили добычу. По мере преодоления беды с COVID-19, потребление в мире планомерно растет, а добыча растет не так быстро. Логика стран добывающих нефть понятна — они хотели, чтобы с рынка ушел навес. И вот он ушел. К концу полугодия запасы 37 ведущих стран мира будут выше доковидных значений всего на 1 млн баррелей. К концу третьего квартала ОПЕК+ уже прогнозирует дефицит 71 млн, а к концу года в 109 млн бочек. Это и толкает нефть вверх.

Правда нефти по $100 мешают два нюанса:

1. Ничто не мешает нарастить добычу. Правда, далеко не во всех странах это будет просто сделать за короткое время. Условно, Саудовская Аравия это может сделать быстрее всех, а Россия подольше.

2. Иран. Сейчас американцы вновь договариваются с персами о снятии санкций. И если договорятся, то на рынок хлынет 4 миллиона дополнительных баррелей в сутки.

Итого: всё будет зависеть от аппетитов ОПЕК+. Восстановление потребления в мире идет неизбежно, и возвращение доковидных уровней это лишь вопрос времени. Однако, если страны-экспортеры не будут наращивать добычу сообразно росту спроса, то нефть во второй половине года уйдет на $80 и выше. Для российских нефтяных компаний это означает рост прибылей, форвардных дивидендов, а за ними и котировок. @nebrexnya

В апреле прошлого года фьючерсы на нефть торговались с отрицательными значениями. Нефти на рынке было так много, что трейдеры были готовы доплатить, лишь бы кто-то купил у них эти объемы, так как девать её было попросту некуда.

Спустя всего 14 месяцев бочка Brent стоит $72,4. Так много она не стоила не то, что до пандемии, а вообще с мая 2019 года. Притом, что страны-экспортеры не раз заявляли, что диапазон $55-60 их бы вполне устроил.

Почему идет такой рост и чего ждать дальше?

Да, в прошлом году возникли огромные по мировым меркам запасы. Но ОПЕК+ год назад пересобрались и резко ограничили добычу. По мере преодоления беды с COVID-19, потребление в мире планомерно растет, а добыча растет не так быстро. Логика стран добывающих нефть понятна — они хотели, чтобы с рынка ушел навес. И вот он ушел. К концу полугодия запасы 37 ведущих стран мира будут выше доковидных значений всего на 1 млн баррелей. К концу третьего квартала ОПЕК+ уже прогнозирует дефицит 71 млн, а к концу года в 109 млн бочек. Это и толкает нефть вверх.

Правда нефти по $100 мешают два нюанса:

1. Ничто не мешает нарастить добычу. Правда, далеко не во всех странах это будет просто сделать за короткое время. Условно, Саудовская Аравия это может сделать быстрее всех, а Россия подольше.

2. Иран. Сейчас американцы вновь договариваются с персами о снятии санкций. И если договорятся, то на рынок хлынет 4 миллиона дополнительных баррелей в сутки.

Итого: всё будет зависеть от аппетитов ОПЕК+. Восстановление потребления в мире идет неизбежно, и возвращение доковидных уровней это лишь вопрос времени. Однако, если страны-экспортеры не будут наращивать добычу сообразно росту спроса, то нефть во второй половине года уйдет на $80 и выше. Для российских нефтяных компаний это означает рост прибылей, форвардных дивидендов, а за ними и котировок. @nebrexnya

Forwarded from ВЕДОМОСТИ

Компания-оператор газопровода «Северный поток — 2» Nord Stream 2 AG сообщила о техническом завершении строительства морской части первой нитки «Северного потока — 2». Морские секции газопровода соединены между собой.

«Морская часть первой нитки «Северного потока — 2» технически завершена. 4 июня была закончена трубоукладка, сегодня осуществлен захлёст – уложенные со стороны России и Германии морские секции газопровода соединены между собой», — сообщили в пресс-службе компании.

11 июня на первой нитке газопровода начнутся пусконаладочные работы по заполнению газопровода.

«С завтрашнего дня начинаются пусконаладочные работы по заполнению газопровода газом. Трубоукладочные работы по морской части второй нитки продолжаются. Все работы проводятся в соответствии со всеми необходимыми разрешениями», — добавили в компании.

«Морская часть первой нитки «Северного потока — 2» технически завершена. 4 июня была закончена трубоукладка, сегодня осуществлен захлёст – уложенные со стороны России и Германии морские секции газопровода соединены между собой», — сообщили в пресс-службе компании.

11 июня на первой нитке газопровода начнутся пусконаладочные работы по заполнению газопровода.

«С завтрашнего дня начинаются пусконаладочные работы по заполнению газопровода газом. Трубоукладочные работы по морской части второй нитки продолжаются. Все работы проводятся в соответствии со всеми необходимыми разрешениями», — добавили в компании.

Forwarded from Сырьевая игла

Газопровод Baltic Pipe застрял на 7-8 месяцев

Управление по охране окружающей среды Дании будет рассматривать новую экологическую заявку по газопроводу Baltic Pipe около семи-восьми месяцев, - сообщили в ведомстве.

Апелляционный совет по вопросам окружающей среды и пищевых продуктов Дании не подтвердил разрешение, выданное управлением по охране окружающей среды на строительство газопровода Baltic Pipe. Основанием для аннулирования стала недостаточная изученность вопроса о защите дикой природы во время прокладки трубы: разрешение на строительство было выдано с оговоркой о необходимости проведения всех работ "по обеспечению качественных условий жизни [для животных], в том числе орешниковых сонь, лесных мышовок и летучих мышей", обитающих в районе прокладки газопровода.

Учитывая какой разгон взяла зеленая повестка в Европе, ведь могут и не разрешить.

Управление по охране окружающей среды Дании будет рассматривать новую экологическую заявку по газопроводу Baltic Pipe около семи-восьми месяцев, - сообщили в ведомстве.

Апелляционный совет по вопросам окружающей среды и пищевых продуктов Дании не подтвердил разрешение, выданное управлением по охране окружающей среды на строительство газопровода Baltic Pipe. Основанием для аннулирования стала недостаточная изученность вопроса о защите дикой природы во время прокладки трубы: разрешение на строительство было выдано с оговоркой о необходимости проведения всех работ "по обеспечению качественных условий жизни [для животных], в том числе орешниковых сонь, лесных мышовок и летучих мышей", обитающих в районе прокладки газопровода.

Учитывая какой разгон взяла зеленая повестка в Европе, ведь могут и не разрешить.

Forwarded from Энергия вокруг нас (Alexander Sobko)

Заменит ли американский СПГ поставки из Мозамбика?

Написал колонку по новостям глобального рынка СПГ. Краткое содержание.

Rystad Energy прогнозирует дефицит газа (в некоторых годах - снижение избытка) во второй половине десятилетия. Причины известны: проблемы (боевики в регионе) при строительстве завода Mozambique LNG, ситуация откладывает и строительство Rovuma LNG. В сумме эти два завода дадут 28 млн т в год предложения.

Но состоится ли этот дефицит? Основной вопрос в том, смогут ли временно выпадающие мощности оперативно заместить другие производства, которые ещё не построены. И здесь конечно, надежда (для импортёров СПГ) на американские проекты СПГ, ведь значительное число их с хорошей проработкой. Основная проблема — в отсутствии долгосрочных контрактов на поставку СПГ. Sempra откладывает FID (окончательное инвестрешение) по своему проекту Port Arthur LNG до 2022 года, хотя планировала его принять уже в текущем году. А это ещё 11 млн т СПГ.

Самый яркий пример: Driftwood LNG компании Tellurian. Та же проблема — совсем небольшое число гарантированных контрактов. Участником проекта является и Total, которая также и законтрактовала часть объёмов (бизнес-модель проекта предполагает как возможность покупки СПГ, так и участие в капитале с получением доли производства). Полная мощность Driftwood LNG составит свыше 27 млн т, сначала будет запущена первая фаза — это 16,6 млн т.

И в любом случае, выбытие из графика стройки завода СПГ, на который уже рассчитывал рынок, создаёт возможности для других проектов. Например, канадский Goldboro LNG последнее время демонстрирует признаки того, что будет построен. А ведь проекту уже скоро с десяток лет, в каких-то сценариях вероятно он уже был «списан» и не учитывался в долгосрочных балансах спроса и предложения.

Что же смущает покупателей американского СПГ, почему американские производители не могут законтрактоваться, даже на фоне начала строительства таких рискованных объектов в Восточной Африке? Ответ на этот вопрос также известен: риски, связанные с тем, что формула цены, по которой осуществляется отгрузка СПГ из США, привязана к внутренним котировкам на газ в этой стране. Хотя сейчас прогнозируется, что цены при всех типах привязки («нефть», Henry Hub, спот) среднесрочно будут находиться в одном диапазоне $7-8/млн БТЕ, у трейдеров в памяти вторая половина прошлого десятилетия, когда цены на нефть (а значит и на СПГ с «нефтяной» привязкой) упали, а американский СПГ приносил сплошные убытки.

Продажа СПГ из США без привязки к внутренним ценам решит эту проблему. И вот в конце мая для проекта Driftwood LNG (Tellurian) был подписан 10-летний долгосрочный контракт с трейдером Gunvor. Здесь важно, что ценовая привязка основана на ценах европейского хаба TTF и наиболее ликвидного индекса спотового рынка СПГ в Азии — JKM. Причины, по которым Tellurian может позволить себе сделать такой ход также известны — наличие газа собственной добычи, а значит независимость от цен американского хаба. Казалось бы, пазл сложился?

Тем не менее, пока данных объёмов (в сумме с договорами c Total) явно недостаточно, чтобы начать строительство первой половины от суммарной мощности. Компания готова перенести начало строительство на 2022 год.

Тут появляются вопросы. Остаётся ли в результате в проекте Total (есть право выйти, если FID не будет до июля)? Почему всё же компании не удаётся законтрактоваться полностью на таких привлекательных условиях? Означает ли это, что не все потенциальные покупатели верят в проект? Или сомневаются в достаточных объёмах собственной добычи? В марте представитель компании заявлял, что FID будет принят только после того, как первая фаза проекта будет полностью обеспечена газом собственной добычи.

Более чем в 2 раза подробнее + ссылки + некоторые соображения по противопоставлению спот-рынка и долгосрочных контрактов, не вошедшие в подводку — по ссылке. https://gasandmoney.ru/glavnoe/zamenit-li-amerikanskij-spg-postavki-iz-mozambika/amp/

Написал колонку по новостям глобального рынка СПГ. Краткое содержание.

Rystad Energy прогнозирует дефицит газа (в некоторых годах - снижение избытка) во второй половине десятилетия. Причины известны: проблемы (боевики в регионе) при строительстве завода Mozambique LNG, ситуация откладывает и строительство Rovuma LNG. В сумме эти два завода дадут 28 млн т в год предложения.

Но состоится ли этот дефицит? Основной вопрос в том, смогут ли временно выпадающие мощности оперативно заместить другие производства, которые ещё не построены. И здесь конечно, надежда (для импортёров СПГ) на американские проекты СПГ, ведь значительное число их с хорошей проработкой. Основная проблема — в отсутствии долгосрочных контрактов на поставку СПГ. Sempra откладывает FID (окончательное инвестрешение) по своему проекту Port Arthur LNG до 2022 года, хотя планировала его принять уже в текущем году. А это ещё 11 млн т СПГ.

Самый яркий пример: Driftwood LNG компании Tellurian. Та же проблема — совсем небольшое число гарантированных контрактов. Участником проекта является и Total, которая также и законтрактовала часть объёмов (бизнес-модель проекта предполагает как возможность покупки СПГ, так и участие в капитале с получением доли производства). Полная мощность Driftwood LNG составит свыше 27 млн т, сначала будет запущена первая фаза — это 16,6 млн т.

И в любом случае, выбытие из графика стройки завода СПГ, на который уже рассчитывал рынок, создаёт возможности для других проектов. Например, канадский Goldboro LNG последнее время демонстрирует признаки того, что будет построен. А ведь проекту уже скоро с десяток лет, в каких-то сценариях вероятно он уже был «списан» и не учитывался в долгосрочных балансах спроса и предложения.

Что же смущает покупателей американского СПГ, почему американские производители не могут законтрактоваться, даже на фоне начала строительства таких рискованных объектов в Восточной Африке? Ответ на этот вопрос также известен: риски, связанные с тем, что формула цены, по которой осуществляется отгрузка СПГ из США, привязана к внутренним котировкам на газ в этой стране. Хотя сейчас прогнозируется, что цены при всех типах привязки («нефть», Henry Hub, спот) среднесрочно будут находиться в одном диапазоне $7-8/млн БТЕ, у трейдеров в памяти вторая половина прошлого десятилетия, когда цены на нефть (а значит и на СПГ с «нефтяной» привязкой) упали, а американский СПГ приносил сплошные убытки.

Продажа СПГ из США без привязки к внутренним ценам решит эту проблему. И вот в конце мая для проекта Driftwood LNG (Tellurian) был подписан 10-летний долгосрочный контракт с трейдером Gunvor. Здесь важно, что ценовая привязка основана на ценах европейского хаба TTF и наиболее ликвидного индекса спотового рынка СПГ в Азии — JKM. Причины, по которым Tellurian может позволить себе сделать такой ход также известны — наличие газа собственной добычи, а значит независимость от цен американского хаба. Казалось бы, пазл сложился?

Тем не менее, пока данных объёмов (в сумме с договорами c Total) явно недостаточно, чтобы начать строительство первой половины от суммарной мощности. Компания готова перенести начало строительство на 2022 год.

Тут появляются вопросы. Остаётся ли в результате в проекте Total (есть право выйти, если FID не будет до июля)? Почему всё же компании не удаётся законтрактоваться полностью на таких привлекательных условиях? Означает ли это, что не все потенциальные покупатели верят в проект? Или сомневаются в достаточных объёмах собственной добычи? В марте представитель компании заявлял, что FID будет принят только после того, как первая фаза проекта будет полностью обеспечена газом собственной добычи.

Более чем в 2 раза подробнее + ссылки + некоторые соображения по противопоставлению спот-рынка и долгосрочных контрактов, не вошедшие в подводку — по ссылке. https://gasandmoney.ru/glavnoe/zamenit-li-amerikanskij-spg-postavki-iz-mozambika/amp/

Gas and Money

Заменит ли американский СПГ поставки из Мозамбика?

Колонка Александра Собко На дворе середина 2021 года, а наблюдатели обсуждают баланс спроса и предложения на СПГ во второй половине текущего десятилетия. Причины очевидны: газовая отрасль очень инерционна, а строительство завода СПГ занимает до пяти лет.…

Forwarded from ProClimate

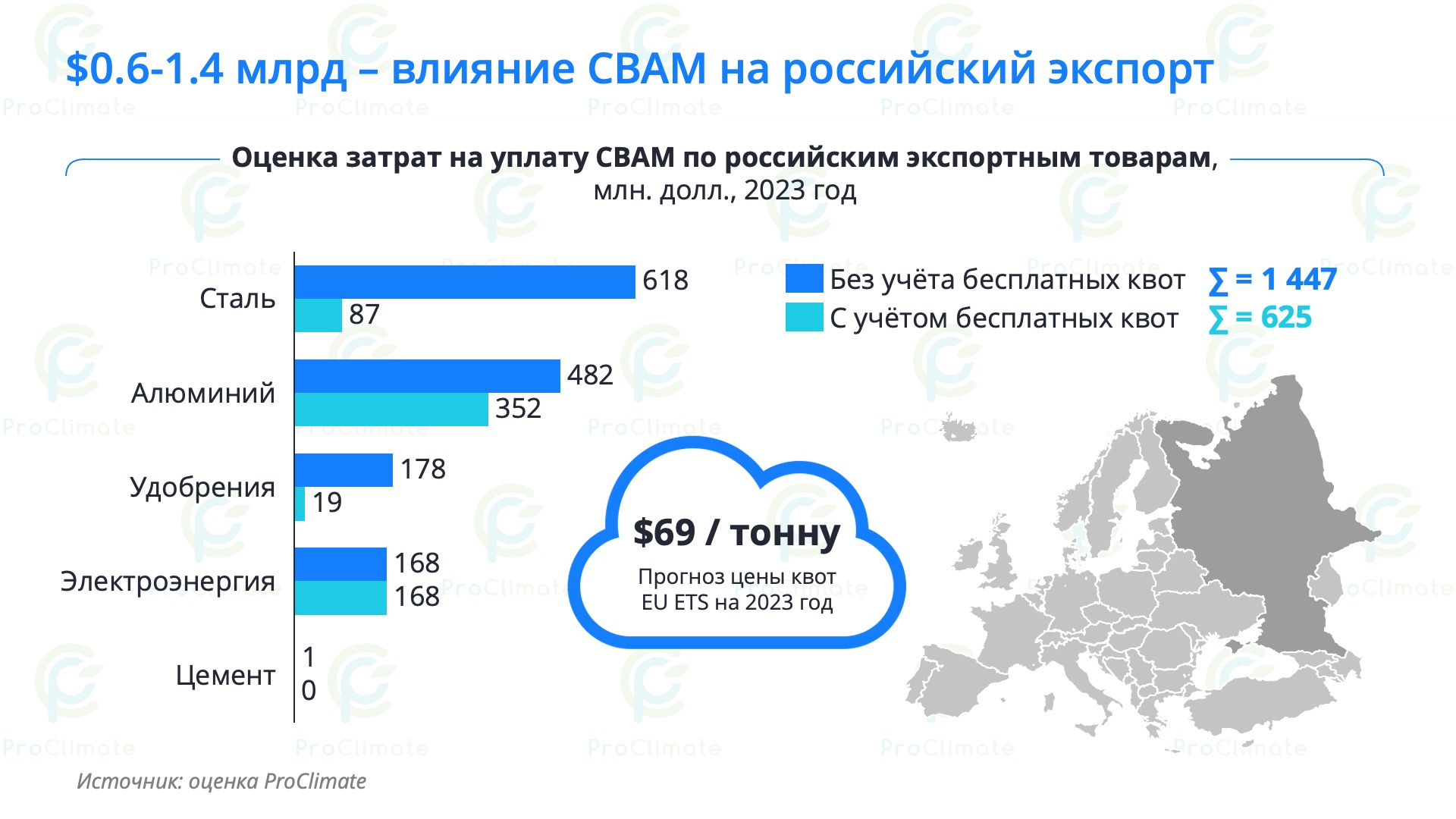

CBAM – Сколько заплатят экспортёры?

С момента объявления о введении пограничного углеродного налога ЕС (Carbon Border Adjustment Mechanism – CBAM) многие пытались оценить затраты российских экспортёров, связанные с новым регулированием.

В июле прошлого года KPMG называли ужасающие цифры ущерба: 33.3 млрд евро в 2025-2030 годах (в среднем 5.55 млрд евро в год). А вышедшее позавчера исследование VYGON Consulting оценивает затраты российского ТЭК в 0.3-1.2 млрд евро в год.

Оценки затрат и список товаров в этих исследованиях сильно расходятся. Оно и понятно – в отсутствии деталей будущего регулирования каждый эксперт делал свои прогнозы целевых параметров налога.

После публикации неофициального черновика регламента CBAM мы в ProClimate тоже сделали оценку затрат на уплату налога.

👉🏽 Затраты $0.6-1.4 млрд

По нашим расчётам, затраты российских экспортёров товаров, охваченных CBAM, составят 0.6-1.4 млрд долларов в год на переходный период (2023-2025). При этом среди топ-10 стран, экспортирующих продукцию в ЕС, Россия понесёт наибольшие затраты.

👉🏽 Как учтут бесплатные квоты?

В черновике регламента основная неопределённость связана с методологией учёта бесплатных квот, которые будут вычитаться из объёма выбросов по аналогии с EU ETS. Мы рассмотрели два радикальных сценария: с полным вычетом бесплатных квот ($0.6 млрд) и вообще без учёта квот ($1.4 млрд). Скорее всего, окончательный вариант будет где-то посередине.

👉🏽 Сталь и алюминий наиболее подвержены

CBAM наиболее сильно ударит по ГМК – сталь и алюминий суммарно могут понести больше $1 млрд затрат. Опять же, всё зависит от учёта бесплатных квот. Кроме того, Русал сможет получить частичное возмещение уплаченного налога, если будет продавать в Европу свой низкоуглеродный бренд ALLOW и отчитается регулятору о фактическом объёме выбросов.

👉🏽 Основные предпосылки

В расчёте использована цена 56.2 евро за тонну CO2 эквивалента из консенсус-прогноза цены квот в EU ETS.

Расчёты будут ещё неоднократно пересматриваться по мере доработки регламента, но уже сейчас они дают информацию для оценки целесообразности ввода национальных систем торговли выбросами в странах, подверженных CBAM.

Дисклеймеры (куда без них):

▪️ Расчёты основаны на неофициальном черновике регламента – после выхода финальной версии их, возможно, придётся обновить.

▪️ Взятые нами удельные выбросы могут давать консервативные оценки, т.к. часть из них (например, по алюминию) включают выбросы на всём жизненном цикле, а не только в охватах 1 и 2, как предусмотрено регламентом. При этом не исключено, что расчёт выбросов для целей CBAM по каким-то товарам будет включать и часть охвата 3 – регламент это допускает.

▪️ Наши оценки не учитывают национальные системы углеродного регулирования, поскольку регламент CBAM пока не содержит методики учёта таких систем.

@climatepro

#АК #ВГ #CBAM #EUETS #углерод #ЕС #Россия

С момента объявления о введении пограничного углеродного налога ЕС (Carbon Border Adjustment Mechanism – CBAM) многие пытались оценить затраты российских экспортёров, связанные с новым регулированием.

В июле прошлого года KPMG называли ужасающие цифры ущерба: 33.3 млрд евро в 2025-2030 годах (в среднем 5.55 млрд евро в год). А вышедшее позавчера исследование VYGON Consulting оценивает затраты российского ТЭК в 0.3-1.2 млрд евро в год.

Оценки затрат и список товаров в этих исследованиях сильно расходятся. Оно и понятно – в отсутствии деталей будущего регулирования каждый эксперт делал свои прогнозы целевых параметров налога.

После публикации неофициального черновика регламента CBAM мы в ProClimate тоже сделали оценку затрат на уплату налога.

👉🏽 Затраты $0.6-1.4 млрд

По нашим расчётам, затраты российских экспортёров товаров, охваченных CBAM, составят 0.6-1.4 млрд долларов в год на переходный период (2023-2025). При этом среди топ-10 стран, экспортирующих продукцию в ЕС, Россия понесёт наибольшие затраты.

👉🏽 Как учтут бесплатные квоты?

В черновике регламента основная неопределённость связана с методологией учёта бесплатных квот, которые будут вычитаться из объёма выбросов по аналогии с EU ETS. Мы рассмотрели два радикальных сценария: с полным вычетом бесплатных квот ($0.6 млрд) и вообще без учёта квот ($1.4 млрд). Скорее всего, окончательный вариант будет где-то посередине.

👉🏽 Сталь и алюминий наиболее подвержены

CBAM наиболее сильно ударит по ГМК – сталь и алюминий суммарно могут понести больше $1 млрд затрат. Опять же, всё зависит от учёта бесплатных квот. Кроме того, Русал сможет получить частичное возмещение уплаченного налога, если будет продавать в Европу свой низкоуглеродный бренд ALLOW и отчитается регулятору о фактическом объёме выбросов.

👉🏽 Основные предпосылки

В расчёте использована цена 56.2 евро за тонну CO2 эквивалента из консенсус-прогноза цены квот в EU ETS.

Расчёты будут ещё неоднократно пересматриваться по мере доработки регламента, но уже сейчас они дают информацию для оценки целесообразности ввода национальных систем торговли выбросами в странах, подверженных CBAM.

Дисклеймеры (куда без них):

▪️ Расчёты основаны на неофициальном черновике регламента – после выхода финальной версии их, возможно, придётся обновить.

▪️ Взятые нами удельные выбросы могут давать консервативные оценки, т.к. часть из них (например, по алюминию) включают выбросы на всём жизненном цикле, а не только в охватах 1 и 2, как предусмотрено регламентом. При этом не исключено, что расчёт выбросов для целей CBAM по каким-то товарам будет включать и часть охвата 3 – регламент это допускает.

▪️ Наши оценки не учитывают национальные системы углеродного регулирования, поскольку регламент CBAM пока не содержит методики учёта таких систем.

@climatepro

#АК #ВГ #CBAM #EUETS #углерод #ЕС #Россия

{kind=link}

Forwarded from Нефть и Капитал I Новости Нефтегазовой отрасли

Топливный рынок опять близок к соглашениям и запрету экспорта?

Во всяком случае, эти темы обсуждались на совещании у вице-премьера Александра Новака.

Вице-премьер РФ Александр Новак на совещании с экспертами топливного рынка в пятницу поручил проработать ряд мер по стабилизации ситуации на топливном рынке, сообщил "Интерфаксу" глава Российского топливного союза (РТС) Евгений Аркуша.

В числе озвученных мер: проработать вопрос введения топливных соглашений между нефтяными компаниями и правительством по аналогии с 2018 годом; проработать тему запрета экспорта нефтепродуктов для обеспечения поставок на внутренний рынок; проработать возможность увеличения нормативов биржевых продаж топлив, а также проанализировать проблему покупок товара в основную сессию в интересах нефтяных компаний или аффилированных с ними лиц через третьи лица.

Во всяком случае, эти темы обсуждались на совещании у вице-премьера Александра Новака.

Вице-премьер РФ Александр Новак на совещании с экспертами топливного рынка в пятницу поручил проработать ряд мер по стабилизации ситуации на топливном рынке, сообщил "Интерфаксу" глава Российского топливного союза (РТС) Евгений Аркуша.

В числе озвученных мер: проработать вопрос введения топливных соглашений между нефтяными компаниями и правительством по аналогии с 2018 годом; проработать тему запрета экспорта нефтепродуктов для обеспечения поставок на внутренний рынок; проработать возможность увеличения нормативов биржевых продаж топлив, а также проанализировать проблему покупок товара в основную сессию в интересах нефтяных компаний или аффилированных с ними лиц через третьи лица.

#пятница

Прекрасный тюнинг от швейцарского любителя быстрой езды.

Nissan GT-R, кстати, уже в стоке кушает 17 литров на сотню а если «прокачать», то наверное хорошо за 20.. Eat this, Greta, f**k fuel economy! :)

Прекрасный тюнинг от швейцарского любителя быстрой езды.

Nissan GT-R, кстати, уже в стоке кушает 17 литров на сотню а если «прокачать», то наверное хорошо за 20.. Eat this, Greta, f**k fuel economy! :)

Forwarded from Нефть и Капитал I Новости Нефтегазовой отрасли

В мировой нефтепереработке наступает критический момент – МЭА

Ближайшие 12 месяцев будут решающим моментом для десятков НПЗ по всему миру, заявило Международное энергетическое агентство (МЭА). По утверждению его экспертов, тем предприятиям, которые пережили пандемию за счет сокращения объемов производства и временных остановок, придется определиться, смогут ли они вернуться в нормальное состояние.

Согласно прогнозу МЭА, после падения на 7,4 млн баррелей в сутки в 2020 году объемы мировой нефтепереработки вырастут на 3,6 млн баррелей в сутки в этом году и на 2,4 млн баррелей в сутки в 2022 году. Однако в следующем году средняя загрузка мощностей достигнет только 78%, что ограничивает возможность увеличения маржи.

«Вероятность закрытия производственных мощностей по-прежнему высока», - говорится в последнем отчете МЭА по рынку нефти. Три месяца назад в аналогичном документе утверждалось, что для превышения 80% (этот уровень загрузки НПЗ агентство считает устойчивым) необходимо сократить мощности на 6 млн баррелей в сутки. На тот момент уже было объявлено о закрытии или перепрофилировании мощностей НПЗ на 3,6 млн баррелей в сутки, а к началу лета к ним добавились еще 460 тысяч баррелей в сутки.

Ближайшие 12 месяцев будут решающим моментом для десятков НПЗ по всему миру, заявило Международное энергетическое агентство (МЭА). По утверждению его экспертов, тем предприятиям, которые пережили пандемию за счет сокращения объемов производства и временных остановок, придется определиться, смогут ли они вернуться в нормальное состояние.

Согласно прогнозу МЭА, после падения на 7,4 млн баррелей в сутки в 2020 году объемы мировой нефтепереработки вырастут на 3,6 млн баррелей в сутки в этом году и на 2,4 млн баррелей в сутки в 2022 году. Однако в следующем году средняя загрузка мощностей достигнет только 78%, что ограничивает возможность увеличения маржи.

«Вероятность закрытия производственных мощностей по-прежнему высока», - говорится в последнем отчете МЭА по рынку нефти. Три месяца назад в аналогичном документе утверждалось, что для превышения 80% (этот уровень загрузки НПЗ агентство считает устойчивым) необходимо сократить мощности на 6 млн баррелей в сутки. На тот момент уже было объявлено о закрытии или перепрофилировании мощностей НПЗ на 3,6 млн баррелей в сутки, а к началу лета к ним добавились еще 460 тысяч баррелей в сутки.

Forwarded from Техника железных дорог

Биодизельная тяга: краткий обзор новостей в Европе

1️⃣ Французский грузовой перевозчик Europorte и производитель растительных масел и биотоплива Saipol договорились о проведении совместных испытаний по применению рапсового масла вместо дизеля на тепловозах Stadler Euro4000, выпущенных в 2010 году. Испытания должны начаться 6 июля на участках Ножан-сюр-Сен – Дюнкерк и Ножан-сюр-Сен – Соттевиль-ле-Руан и продлиться в течение трех месяцев. Как заявляет Europorte, при ожидаемом уровне пробега локомотивов 1,5 тыс. км в неделю выбросы CO2 должны сократиться на 35 тонн.

2️⃣ Британский грузовой перевозчик DB Cargo UK и строительная компания Tarmac объявили, что переведут все тепловозы, курсирующие между площадкой компании в Маунтсорреле и асфальтобетонным заводом в Бирмингеме, на биотопливо на основе гидрочищенного растительного масла (HVO). В конце февраля в результате успешных испытаний DB Cargo UK подтвердила возможность применения HVO в локомотивах классов 60, 66 и 67.

@tzdjournal

1️⃣ Французский грузовой перевозчик Europorte и производитель растительных масел и биотоплива Saipol договорились о проведении совместных испытаний по применению рапсового масла вместо дизеля на тепловозах Stadler Euro4000, выпущенных в 2010 году. Испытания должны начаться 6 июля на участках Ножан-сюр-Сен – Дюнкерк и Ножан-сюр-Сен – Соттевиль-ле-Руан и продлиться в течение трех месяцев. Как заявляет Europorte, при ожидаемом уровне пробега локомотивов 1,5 тыс. км в неделю выбросы CO2 должны сократиться на 35 тонн.

2️⃣ Британский грузовой перевозчик DB Cargo UK и строительная компания Tarmac объявили, что переведут все тепловозы, курсирующие между площадкой компании в Маунтсорреле и асфальтобетонным заводом в Бирмингеме, на биотопливо на основе гидрочищенного растительного масла (HVO). В конце февраля в результате успешных испытаний DB Cargo UK подтвердила возможность применения HVO в локомотивах классов 60, 66 и 67.

@tzdjournal

Forwarded from Милитарист

Голоса клевещут, что Главная нефтяная корпорация Сирии заключила контракт с российской компанией Capital на разработку газовых месторождений на шельфе Средиземного моря сроком на четыре года.

Согласно соглашению, российская компания освобождена от таможенных сборов, идет ли речь об импорте добывающего оборудования или перевозки личного имущества. Сотрудники компании будут освобождены от штрафов и получат сирийский вид на жительство, а завезенные из России автомобили не будут проходить техосмотр. Члены семей работников получат те же права.

Также будет ограничен доступ сирийских чиновников на объекты компании как на суше, так и не шельфе. Для посещения их сирийцам будет необходимо отправить запрос за 14 дней до планируемой даты визита на объект, при этом число официальных визитов ограничено двумя в год.

В соответствии с условиями соглашения, сирийское правительство будет получать только 12,5% от прибыли.

Согласно соглашению, российская компания освобождена от таможенных сборов, идет ли речь об импорте добывающего оборудования или перевозки личного имущества. Сотрудники компании будут освобождены от штрафов и получат сирийский вид на жительство, а завезенные из России автомобили не будут проходить техосмотр. Члены семей работников получат те же права.

Также будет ограничен доступ сирийских чиновников на объекты компании как на суше, так и не шельфе. Для посещения их сирийцам будет необходимо отправить запрос за 14 дней до планируемой даты визита на объект, при этом число официальных визитов ограничено двумя в год.

В соответствии с условиями соглашения, сирийское правительство будет получать только 12,5% от прибыли.

Forwarded from ЭНЕРГОПОЛЕ

Бывший премьер-министр Франции Франсуа Фийон выдвинут в совет директоров "Зарубежнефти" как представитель РФ.

Распоряжение правительства со списком кандидатов в совет премьер-министр Михаил Мишустин подписал 10 июня.

В документе экс-премьер обозначен как президент компании Apteras Sarl.

Ф.Фийон возглавлял французское правительство в 2007-2012 годах при президенте Николя Саркози.

Совет директоров подконтрольной государству "Роснефти" возглавляет другой ветеран европейской политики - Герхард Шредер, бывший канцлер Германии. А в этом году в совет "Роснефти" была выдвинута бывшая глава австрийской дипломатии Карин Кнайсль

Распоряжение правительства со списком кандидатов в совет премьер-министр Михаил Мишустин подписал 10 июня.

В документе экс-премьер обозначен как президент компании Apteras Sarl.

Ф.Фийон возглавлял французское правительство в 2007-2012 годах при президенте Николя Саркози.

Совет директоров подконтрольной государству "Роснефти" возглавляет другой ветеран европейской политики - Герхард Шредер, бывший канцлер Германии. А в этом году в совет "Роснефти" была выдвинута бывшая глава австрийской дипломатии Карин Кнайсль

Forwarded from Sputnik Ближнее зарубежье

🇺🇦Внезапно. Украина не покупает российский газ "виртуально".

Советница министра энергетики Украины Елена Зеркаль считает, что газ в стране существенного подорожает, а газохранилища потеряют привлекательность, если Россия прервёт транзит через Украину.

Она пояснила, что сейчас Украина получает газ "вируальным реверсом". Если транзит прервется, то Киеву придется покупать голубое топливо из Европы "физически". То есть уже по-настоящему.

Раньше польский эксперт рассказал, как работает "виртуальный реверс" на Украину.

@SputnikLive

Советница министра энергетики Украины Елена Зеркаль считает, что газ в стране существенного подорожает, а газохранилища потеряют привлекательность, если Россия прервёт транзит через Украину.

Она пояснила, что сейчас Украина получает газ "вируальным реверсом". Если транзит прервется, то Киеву придется покупать голубое топливо из Европы "физически". То есть уже по-настоящему.

Раньше польский эксперт рассказал, как работает "виртуальный реверс" на Украину.

@SputnikLive

Telegram

Sputnik Ближнее зарубежье

🇺🇦"Виртуальный реверс". В Польше рассказали про обман Украины при покупке российского газа.

Независимый польский эксперт по энергетике Анджей Щенсняк написал статью под названием "Российский газ никуда не денется". Она опубликована в издании Myśl Polska.…

Независимый польский эксперт по энергетике Анджей Щенсняк написал статью под названием "Российский газ никуда не денется". Она опубликована в издании Myśl Polska.…

Говорить про водород можно что угодно, но технологию надо разраьотать, освоить и апробировать. А потом масштабировать. Это лет 10 минимум если смотреть правде в глаза

Telegram

Толкователь

Путин на ПМЭФ:

«В ближайшее время будем работать над снижением вредных выбросов. В качестве сырья и топлива планируем использовать водород».

Значит, привязка России к своему старшему партнёру – Германии станет только теснее. Потому что своих водородных технологий…

«В ближайшее время будем работать над снижением вредных выбросов. В качестве сырья и топлива планируем использовать водород».

Значит, привязка России к своему старшему партнёру – Германии станет только теснее. Потому что своих водородных технологий…

Forwarded from Газ-Батюшка

"Газпром" запустил Амурский ГПЗ - есть ли шанс покорить мировой рынок гелия?

Амурский ГПЗ проектной мощностью 42 млрд куб.м. газа в год станет одним из крупнейших предприятий в мире по переработке природного газа. Крупнее - только ГПЗ Prudhoe Bay Unit Central Gas Facility на Аляске в США. Помимо производства этана, пропана, бутана и др. фракций углеводородов, Амурский ГПЗ станет крупнейшим производителем гелия в мире (до 60 млн куб.м. в год).

В настоящее время главным поставщиком гелия на мировой рынок являются США 60-70%. Интерес правительства страны к гелию возник во время первой мировой войны, когда в армии и авиации США оценили свойства инертного «аэростатного» газа. В 1925 г. был принят Закон о гелии, согласно которому Горное бюро должно было отстроить и эксплуатировать заводы по экстракции и очистке гелия. Первый завод ввели в эксплуатацию в 1929 г. в Техасе. Во время Второй мировой войны было построено ещё 4 завода.

В России же гелия добывают очень мало (3% мирового показателя). Пока что Оренбургский гелиевый завод, входящий в структуру «Газпрома», является единственным крупным производителем гелия в России и Европе. Другие крупные поставщики - это Катар 28%, Алжир 9% и Польша (менее 1%). Небольшие заводы по производству гелия во Франции, Нидерландах, Австралии, Китае не влияют на общую ситуацию гелиевого рынка. Такое положение обусловлено неравномерностью в распределении ресурсов и запасов гелия между странами.

На Амурский ГПЗ будет поступать многокомпонетный газ с Чаяндинского месторождения (Якутия) и в дальнейшем - с Ковыктинского месторождения (Иркутская область), в которыХ скорцентрированы одни из крупнейших запасов природного газа с высоким содержанием гелия.

Спрос на гелий в мире будет только расти, в связи с применением этого газа в космонавтике, в низкотемпературной энергетике, машиностроении, медицине. В долгосрочной перспективе может увеличиться потребление гелия и в атомной энергетике. В последние 10 лет в США истощается сырьевая база природного газа и, соответственно, падает производство гелия. Поэтому с запуском и выходом на полную мощность Амурского ГПЗ, у России есть все шансы стать лидером на мировом рынке гелия, потеснив США и Катар.

Амурский ГПЗ проектной мощностью 42 млрд куб.м. газа в год станет одним из крупнейших предприятий в мире по переработке природного газа. Крупнее - только ГПЗ Prudhoe Bay Unit Central Gas Facility на Аляске в США. Помимо производства этана, пропана, бутана и др. фракций углеводородов, Амурский ГПЗ станет крупнейшим производителем гелия в мире (до 60 млн куб.м. в год).

В настоящее время главным поставщиком гелия на мировой рынок являются США 60-70%. Интерес правительства страны к гелию возник во время первой мировой войны, когда в армии и авиации США оценили свойства инертного «аэростатного» газа. В 1925 г. был принят Закон о гелии, согласно которому Горное бюро должно было отстроить и эксплуатировать заводы по экстракции и очистке гелия. Первый завод ввели в эксплуатацию в 1929 г. в Техасе. Во время Второй мировой войны было построено ещё 4 завода.

В России же гелия добывают очень мало (3% мирового показателя). Пока что Оренбургский гелиевый завод, входящий в структуру «Газпрома», является единственным крупным производителем гелия в России и Европе. Другие крупные поставщики - это Катар 28%, Алжир 9% и Польша (менее 1%). Небольшие заводы по производству гелия во Франции, Нидерландах, Австралии, Китае не влияют на общую ситуацию гелиевого рынка. Такое положение обусловлено неравномерностью в распределении ресурсов и запасов гелия между странами.

На Амурский ГПЗ будет поступать многокомпонетный газ с Чаяндинского месторождения (Якутия) и в дальнейшем - с Ковыктинского месторождения (Иркутская область), в которыХ скорцентрированы одни из крупнейших запасов природного газа с высоким содержанием гелия.

Спрос на гелий в мире будет только расти, в связи с применением этого газа в космонавтике, в низкотемпературной энергетике, машиностроении, медицине. В долгосрочной перспективе может увеличиться потребление гелия и в атомной энергетике. В последние 10 лет в США истощается сырьевая база природного газа и, соответственно, падает производство гелия. Поэтому с запуском и выходом на полную мощность Амурского ГПЗ, у России есть все шансы стать лидером на мировом рынке гелия, потеснив США и Катар.

Forwarded from Газ-Батюшка

ЛУКОЙЛ хочет добывать ямальскую нефть.

ЛУКОЙЛ договаривается с «Газпром нефтью» о возможном участии в её проекте на Ямале «Меретояханефтегаз». Предприятие владеет лицензиями на Меретояхинское, Тазовское, Северо-Самбургское месторождения и два Западно-Юбилейных участка недр в ЯНАО, суммарные запасы которых оценивались ранее в 1,1 млрд тонн нефти. Вагит Алекперов сообщил, что по данному проекту с ГПН ведутся консультации.

Ранее к Меретояхе проявляла интерес англо-голландская Royal Dutch Shell. В 2019 г. компании даже заключили соглашение о СП на базе «Меретояханефтегаза». Однако в 2020 году Shell вынуждена была снизить сразу на 20% (до $20 млрд) планы по размеру капвложений. В результате Shell отказалась от участия в ряде нефтегазовых проектов. Это произошло скорее всего по двум причинам - убытки Shell в пандемийный год $21,7 млрд и изменение стратегии из-за климатической повестки.

Активы Меретояхи перспективны с точки зрения освоения ачимовских отложений – основного источника поддержания объёмов добычи на зрелых месторождениях в ЯНАО, но сложных для освоения из-за глубины залегания (около 4000 м) нефтеносных пластов.

У ЛУКОЙЛа есть большой опыт добычи трудноизвлекаемых нефтей. На той же Баженовской свите (где также работает и ГПН) работает и ЛУКОЙЛ, где были апробированы разные методы добычи, в том числе и высокоскоростной ГРП по технологии «Hybrid Frac». Данная технология является комплексной обработкой, включающей в себя комбинированную последовательную закачку линейного и сшитого геля; ориентирована «Hybrid Frac» на обработку объектов с трещиноватым типом коллектора и низкой проницаемостью (сланцы, карбонаты, угли). Поэтому, если компаниям получится совместить свой опыт и знания освоение Меретояхи может оказаться вполне перспективным. #технологии

ЛУКОЙЛ договаривается с «Газпром нефтью» о возможном участии в её проекте на Ямале «Меретояханефтегаз». Предприятие владеет лицензиями на Меретояхинское, Тазовское, Северо-Самбургское месторождения и два Западно-Юбилейных участка недр в ЯНАО, суммарные запасы которых оценивались ранее в 1,1 млрд тонн нефти. Вагит Алекперов сообщил, что по данному проекту с ГПН ведутся консультации.

Ранее к Меретояхе проявляла интерес англо-голландская Royal Dutch Shell. В 2019 г. компании даже заключили соглашение о СП на базе «Меретояханефтегаза». Однако в 2020 году Shell вынуждена была снизить сразу на 20% (до $20 млрд) планы по размеру капвложений. В результате Shell отказалась от участия в ряде нефтегазовых проектов. Это произошло скорее всего по двум причинам - убытки Shell в пандемийный год $21,7 млрд и изменение стратегии из-за климатической повестки.

Активы Меретояхи перспективны с точки зрения освоения ачимовских отложений – основного источника поддержания объёмов добычи на зрелых месторождениях в ЯНАО, но сложных для освоения из-за глубины залегания (около 4000 м) нефтеносных пластов.

У ЛУКОЙЛа есть большой опыт добычи трудноизвлекаемых нефтей. На той же Баженовской свите (где также работает и ГПН) работает и ЛУКОЙЛ, где были апробированы разные методы добычи, в том числе и высокоскоростной ГРП по технологии «Hybrid Frac». Данная технология является комплексной обработкой, включающей в себя комбинированную последовательную закачку линейного и сшитого геля; ориентирована «Hybrid Frac» на обработку объектов с трещиноватым типом коллектора и низкой проницаемостью (сланцы, карбонаты, угли). Поэтому, если компаниям получится совместить свой опыт и знания освоение Меретояхи может оказаться вполне перспективным. #технологии

Forwarded from Коммерсантъ

Всемирный «Росатом»

Как стало известно “Ъ”, «Росатом» вскоре представит правительству план развития новых атомных технологий до 2030 года на 506 млрд руб. Из них около 150 млрд руб. предлагается получить из бюджета.

Одна из целей плана — увеличить экспорт ядерных технологий. Госкорпорация хочет запустить линейку малых АЭС (до 55 МВт) в надежде получить в итоге 20% таких проектов по всему миру. Кроме того, «Росатом» рассчитывает начать продажи топлива для АЭС зарубежного дизайна, чтобы стать лидером международного рынка ядерного топлива с долей 24%.

Поддержать мировую экспансию госкорпорации призвана лоббистская часть плана, в которой ставится задача встроить атомную энергетику в климатическую повестку.

Как стало известно “Ъ”, «Росатом» вскоре представит правительству план развития новых атомных технологий до 2030 года на 506 млрд руб. Из них около 150 млрд руб. предлагается получить из бюджета.

Одна из целей плана — увеличить экспорт ядерных технологий. Госкорпорация хочет запустить линейку малых АЭС (до 55 МВт) в надежде получить в итоге 20% таких проектов по всему миру. Кроме того, «Росатом» рассчитывает начать продажи топлива для АЭС зарубежного дизайна, чтобы стать лидером международного рынка ядерного топлива с долей 24%.

Поддержать мировую экспансию госкорпорации призвана лоббистская часть плана, в которой ставится задача встроить атомную энергетику в климатическую повестку.

Forwarded from Нефть. Новости

Украина осознала, во что ей обойдется реальный европейский газ

Украина де-факто расписалась в том, что все равно живет за счет поставок российского газа, сколько бы она ни рассказывала сказок о импорте “голубого топлива” из Европы. В частности, советница министра энергетики Украины Елена Зеркаль решила подготовить население к трудным временам. Уже этой зимой, по ее словам, может случиться прерывание транзита газа через территорию Украины. “Для […] Читать дальше ...

Подробнее

Украина де-факто расписалась в том, что все равно живет за счет поставок российского газа, сколько бы она ни рассказывала сказок о импорте “голубого топлива” из Европы. В частности, советница министра энергетики Украины Елена Зеркаль решила подготовить население к трудным временам. Уже этой зимой, по ее словам, может случиться прерывание транзита газа через территорию Украины. “Для […] Читать дальше ...

Подробнее

ТЭКНОБЛОГ

Украина осознала, во что ей обойдется реальный европейский газ

Украина де-факто расписалась в том, что все равно живет за счет поставок российского газа, сколько бы она ни рассказывала сказок о импорте "голубого. Новости: газ, ПХГ, Россия, транзит, Украина.