Forwarded from AfterShock_News (aftershock_news)

Пекин призвал Вашингтон объяснить кражу сирийской нефти (by Vanov)

Китай призывает США объяснить свои действия по поводу кражи нефти у Сирии, которые усугубляют энергетический и гуманитарный кризис в стране. Об этом 17 января на брифинге заявил официальный представитель МИД КНР Ван Вэньбинь.

«По данным сирийского правительства, в первой половине 2022 года более 80% суточной добычи нефти в стране контрабандно вывозилось американскими военными», — сообщил китайский дипломат.

Прочитать статью и обсуждение на AfterShock

Китай призывает США объяснить свои действия по поводу кражи нефти у Сирии, которые усугубляют энергетический и гуманитарный кризис в стране. Об этом 17 января на брифинге заявил официальный представитель МИД КНР Ван Вэньбинь.

«По данным сирийского правительства, в первой половине 2022 года более 80% суточной добычи нефти в стране контрабандно вывозилось американскими военными», — сообщил китайский дипломат.

Прочитать статью и обсуждение на AfterShock

Forwarded from Neftegaz.RU

Немецкая Wintershall Dea объявила о намерении покинуть Россию, выйти из активов в РФ в соответствии с действующими обязательствами, сообщили в компании.

Убыток Wintershall Dea от списания российских активов составит €5,3 млрд.

Убыток Wintershall Dea от списания российских активов составит €5,3 млрд.

Forwarded from Gas&Money

Венесуэльская нефть ушла с рынка

Новый глава венесуэльской государственной нефтяной компании PDVSA Педро Рафаэль Теллеча приостановил большинство экспортных контрактов на нефть. При этом он не уточнил, как долго продлится заморозка, пишет Reuters.

Заморозка экспортных контрактов приводит к задержкам в портах, поскольку суда, ранее отправленные в Венесуэлу ждут новых указаний, говорят источники агентства. При этом согласно отдельным документам и источникам, грузы, зафрахтованные американской нефтяной компанией Chevron Corp и кубинской Cubametales, не пострадали от пересмотра контракта.

Подробнее по ссылке: https://gasandmoney.ru/novosti/venesuelskaya-neft-ushla-s-rynka/

Новый глава венесуэльской государственной нефтяной компании PDVSA Педро Рафаэль Теллеча приостановил большинство экспортных контрактов на нефть. При этом он не уточнил, как долго продлится заморозка, пишет Reuters.

Заморозка экспортных контрактов приводит к задержкам в портах, поскольку суда, ранее отправленные в Венесуэлу ждут новых указаний, говорят источники агентства. При этом согласно отдельным документам и источникам, грузы, зафрахтованные американской нефтяной компанией Chevron Corp и кубинской Cubametales, не пострадали от пересмотра контракта.

Подробнее по ссылке: https://gasandmoney.ru/novosti/venesuelskaya-neft-ushla-s-rynka/

Gas and Money

Венесуэльская нефть ушла с рынка

Грузы, зафрахтованные американской нефтяной компанией Chevron Corp и кубинской Cubametales, не пострадали от пересмотра контракта

Forwarded from НеБуровая

Первый пошел

Korea Shipbuilding & Offshore Engineering Co. (KSOE) заявила, что получила заказ на сумму $784 млн на строительство трех газовозов от грузоотправителя Oceanic, сообщает Yonhap.

KSOE сообщила, что Hyundai Heavy Industries Co., ее дочерняя компания, построит СПГ-танкеры вместимостью 200 000 м3 на своей верфи в юго-восточном порту Ульсан. Суда будут доставлены неизвестной судоходной компании поэтапно, начиная с первой половины 2026 г., говорится в сообщении KSOE.

Компания заявила, что это первый в мире заказ СПГ-танкеров в этом году. В прошлом году верфь получила заказы на постройку 44 газовозов, из общемирового числа новых заказов в

173 газовоза.

QatarEnergy намерена возобновить переговоры с южнокорейскими судостроителями в рамках своей программы по строительству СПГ-танкеров, рассчитанной на 151 судно.

Планируется, что представители QatarEnergy посетят HD Hyundai, Samsung Heavy Industries и Daewoo Shipbuilding & Marine Engineering, чтобы обсудить оставшиеся места в доках, которые у них зарезервированы на трех верфях. Возможно, могут последовать переговоры с одной или двумя китайскими верфями.

В сентябре компания Clarkson Research Service, занимающаяся исследованиями мирового рынка, прогнозировала, что в этом году количество заказов на газовозы в мире достигнет 83.

Korea Shipbuilding & Offshore Engineering Co. (KSOE) заявила, что получила заказ на сумму $784 млн на строительство трех газовозов от грузоотправителя Oceanic, сообщает Yonhap.

KSOE сообщила, что Hyundai Heavy Industries Co., ее дочерняя компания, построит СПГ-танкеры вместимостью 200 000 м3 на своей верфи в юго-восточном порту Ульсан. Суда будут доставлены неизвестной судоходной компании поэтапно, начиная с первой половины 2026 г., говорится в сообщении KSOE.

Компания заявила, что это первый в мире заказ СПГ-танкеров в этом году. В прошлом году верфь получила заказы на постройку 44 газовозов, из общемирового числа новых заказов в

173 газовоза.

QatarEnergy намерена возобновить переговоры с южнокорейскими судостроителями в рамках своей программы по строительству СПГ-танкеров, рассчитанной на 151 судно.

Планируется, что представители QatarEnergy посетят HD Hyundai, Samsung Heavy Industries и Daewoo Shipbuilding & Marine Engineering, чтобы обсудить оставшиеся места в доках, которые у них зарезервированы на трех верфях. Возможно, могут последовать переговоры с одной или двумя китайскими верфями.

В сентябре компания Clarkson Research Service, занимающаяся исследованиями мирового рынка, прогнозировала, что в этом году количество заказов на газовозы в мире достигнет 83.

Forwarded from Банковская Правда

Восстановление спроса толкает цены на нефть к максимумам с начала года

Котировки сырья достигали $87 за баррель на открытии торгов 18 января. Участники рынка ожидают прироста потребления энергоресурсов со стороны Китая по мере оживления экономики страны после снятия карантинных ограничений.

Аналитики считают, что спрос со стороны КНР в 2023 году может достигнуть рекордных 16 млн баррелей в сутки. Это на 800 тыс баррелей в день выше предыдущего максимума.

Главным событием дня на сырьевом рынке станет публикация ежемесячного отчета МЭА. Документ позволит оценить текущую динамику спроса и его дальнейшие перспективы.

@BankingTruth

Котировки сырья достигали $87 за баррель на открытии торгов 18 января. Участники рынка ожидают прироста потребления энергоресурсов со стороны Китая по мере оживления экономики страны после снятия карантинных ограничений.

Аналитики считают, что спрос со стороны КНР в 2023 году может достигнуть рекордных 16 млн баррелей в сутки. Это на 800 тыс баррелей в день выше предыдущего максимума.

Главным событием дня на сырьевом рынке станет публикация ежемесячного отчета МЭА. Документ позволит оценить текущую динамику спроса и его дальнейшие перспективы.

@BankingTruth

Forwarded from Буровая

Gavin Maguire в Reuters пишет, что за падением цен на газ на рынке ЕС начали снижаться и цены на уголь, и это отразилось на ценах в сравнении с готовящимся к скачку потребления и закупок рынком в Азии.

Стремясь этим воспользоваться, поставщики могут перенаправить грузы из Европы в Азию, и это начнет оказывать давление на цены в регионе. В долгосрочной перспективе энергорынки ЕС будут потрясены любым постоянным перенаправлением поставок угля в другие регионы, но снижение цен в Азии, вероятно, исказит структуру закупок и торговые потоки за счет крупных покупателей вроде Индии и Китая.

В конечном итоге, перспективы рынка угля в 2023 г. во многом зависят от того, насколько он будет востребован в Европе.

Стремясь этим воспользоваться, поставщики могут перенаправить грузы из Европы в Азию, и это начнет оказывать давление на цены в регионе. В долгосрочной перспективе энергорынки ЕС будут потрясены любым постоянным перенаправлением поставок угля в другие регионы, но снижение цен в Азии, вероятно, исказит структуру закупок и торговые потоки за счет крупных покупателей вроде Индии и Китая.

В конечном итоге, перспективы рынка угля в 2023 г. во многом зависят от того, насколько он будет востребован в Европе.

Forwarded from Energy Today

BASF спишет €7,3 млрд в связи с уходом Wintershall Dea из России. Симптоматично.

BP списала активы на $24 миллиарда, а TotalEnergies в общем на $10,7 миллиарда

Не мы это начали. Все вопросы в вашингтонской обком.

BP списала активы на $24 миллиарда, а TotalEnergies в общем на $10,7 миллиарда

Не мы это начали. Все вопросы в вашингтонской обком.

Forwarded from Инфляционный шок!

🇺🇸 + 🇷🇺 = ❤️

США стали крупным покупателем российской нефти

Штаты закупают нефть из Индии, и нефть эта российской марки, которую нельзя покупать американцам из-за санкций.

Индия покупает сейчас примерно 20% всей экспортируемой российской нефти и продаёт половину Штатам. Получается США покупают 10% ВСЕЙ российской нефти.

Что самое смешное так это то что вторую половину индийской нефти, а вернее продуктов из нее, почти полностью выкупает Европа. А основной НПЗ, на который гонят эту нефть для переработки и дальнейшей продажи на Запад на 49% принадлежит Роснефти.

Такая вот «война с НАТО».

@inflation_shock

США стали крупным покупателем российской нефти

Штаты закупают нефть из Индии, и нефть эта российской марки, которую нельзя покупать американцам из-за санкций.

Индия покупает сейчас примерно 20% всей экспортируемой российской нефти и продаёт половину Штатам. Получается США покупают 10% ВСЕЙ российской нефти.

Что самое смешное так это то что вторую половину индийской нефти, а вернее продуктов из нее, почти полностью выкупает Европа. А основной НПЗ, на который гонят эту нефть для переработки и дальнейшей продажи на Запад на 49% принадлежит Роснефти.

Такая вот «война с НАТО».

@inflation_shock

Forwarded from Нефтебаза

▪️ Дочка Роснефти нашла пропущенную нефть.

Компания «Оренбургнефть» обнаружила 16 нефтяных залежей, общим объемом 1,3 млн т нефти и 70 млн кубометров газа. Новые запасы полезных ископаемых были выявлены благодаря программе поиска пропущенных залежей. Раньше такие запасы считались недоступными для разработки.

Часть ископаемых представлена рифовыми залежами. Говоря простым языком, содержание нефти и проницаемость пород в таких массивах – неравномерны. А поглощение бурового раствора может быть «от полного до катастрофического». Что естественно скажется на итоговой стоимости скважин.

Поздравляем геологов Оренбургнефти! Бурильщикам - желаем удачи.

Компания «Оренбургнефть» обнаружила 16 нефтяных залежей, общим объемом 1,3 млн т нефти и 70 млн кубометров газа. Новые запасы полезных ископаемых были выявлены благодаря программе поиска пропущенных залежей. Раньше такие запасы считались недоступными для разработки.

Часть ископаемых представлена рифовыми залежами. Говоря простым языком, содержание нефти и проницаемость пород в таких массивах – неравномерны. А поглощение бурового раствора может быть «от полного до катастрофического». Что естественно скажется на итоговой стоимости скважин.

Поздравляем геологов Оренбургнефти! Бурильщикам - желаем удачи.

Forwarded from Forbes Russia

Крупнейшая энергокомпания Saudi Aramco ожидает рост спроса на нефть в 2023 году из-за восстановления экономики Китая и мирового авиационного рынка, заявил ее CEO Амин Нассер. На этом фоне необходимо добывать от 4 до 6 миллионов нефти ежедневно, и мир столкнется с «источающимися резервными мощностями», что может вызвать дефицит, считает он

Из Фейсбука Сергея Вакуленко

———————

Сергей Вакуленко

23 ч. ·

Пятого декабря 2022 года стало действовать европейское эмбарго на российскую нефть и механизм потолка цены на нефть. После этого в прессе стало появляться множество статей с типа «По данным агентства Блумберг, ссылающимся на агентство Аргус, цены на российскую нефть упали до уровня ХХ». Появились и официальные заявления Минфина, что в декабре цена российской нефти составила $50.47, а с середины декабря по середину января и того ниже, $46.82.

У меня есть сильное ощущение, что хотя формально эти цифры и корректны, что создает довольно неприятные последствия для российского бюджета, ибо именно они служат базой для исчисления налогов и пошлин, которые нефтяные компании платят в бюджет, реальная ситуация с торговлей российской нефтью на мировом рынке многограннее и сложнее и что различные российские акторы по всей видимости в сумме получают значительную долю разницы между общерыночной ценой и официальной ценой российской нефти.

Для начала, стоит разобраться, что такое «официальная цена нефти Юралс», фигурирующая в публикациях Минфина и ЦБ. Это среднее между публикуемой агентствами биржевыми ценами нефти Urals с базисом поставки FOB Приморск и Новороссийск. Но дело в том, что сейчас нет биржевых торгов этими сортами и практически нет покупателей на базисе FOB в этих точках (формально они могут быть, но сейчас это, скорее, связанные с нефтяными компаниями трейдеры). Так что же тогда репортируют агентства и зачем?

Для физических товаров важны три параметра – качество товара, место поставки и срок. Но дело в том, что биржевых торгов физической нефтью Юралс с немедленной поставкой на мировых рынках не ведется и никогда не велось. И даже нефтью Брент в общем-то тоже не ведется. Так называемые котировки спотовых цен на нефть разных сортов – это, на самом деле, assessments, прикидки агентств, собранные по достаточно сложному алгоритму из нескольких элементов, некоторые из которых на сегодняшний день малоприменимы.

Цена нефти Brent Dated – это действительно прямо измеряемая величина (с уймой оговорок, что это, на самом деле, давно уже не Брент, а некоторое усреднение по нескольким маркам североморских нефтей, по срокам поставок, и что это нефть не на сегодня-завтра, а на следующие несколько недель). Агентство определяет ее, обзванивая трейдеров и собирая у них информацию, по каким условиям сегодня проводились сделки. А вот потом уж эта цена поступает на финансовые рынки и служит базой для закрытия финансовых сделок. Такая система, вообще говоря, уязвима и открыта для манипуляций – и такие манипуляции были, причем участвовали в них трейдинговые подразделения крупнейших нефтяных компаний.

А «биржевая» цена нефти Urals с поставкой в Приморске (это крупнейший российский нефтеэкспортный порт на Балтике) и Новороссийске – это производная величина, агентство брало цену Brent, прикидывало разницу с Urals в Роттердаме (она могла быть и положительной, и отрицательной, почему- поговорим чуть позже) – отчасти, из разговоров с трейдерами, отчасти из собственных вычислений, обращалось к сводным данным корабельных брокеров, выраженных в двух индикаторах стоимости фрахта, публиковавшихся Baltic Exchange, (это не торговая биржа, а организация участников рынка фрахта, собирающая информацию о реальных частных сделках и публикующая сводные индексы), индикаторы назывались TD6 и TD17 для рейсов из Приморска в Северное море и из Новороссийска в Средиземное и из этих трех чисел (Брент, сортовая скидка/премия и фрахт) и складывалась цена российской нефти приведенная к базису поставки в российском порту. Реальных сделок по этой цене тоже было крайне мало. Но эта цена, тем не менее, была очень важна.

———————

Сергей Вакуленко

23 ч. ·

Пятого декабря 2022 года стало действовать европейское эмбарго на российскую нефть и механизм потолка цены на нефть. После этого в прессе стало появляться множество статей с типа «По данным агентства Блумберг, ссылающимся на агентство Аргус, цены на российскую нефть упали до уровня ХХ». Появились и официальные заявления Минфина, что в декабре цена российской нефти составила $50.47, а с середины декабря по середину января и того ниже, $46.82.

У меня есть сильное ощущение, что хотя формально эти цифры и корректны, что создает довольно неприятные последствия для российского бюджета, ибо именно они служат базой для исчисления налогов и пошлин, которые нефтяные компании платят в бюджет, реальная ситуация с торговлей российской нефтью на мировом рынке многограннее и сложнее и что различные российские акторы по всей видимости в сумме получают значительную долю разницы между общерыночной ценой и официальной ценой российской нефти.

Для начала, стоит разобраться, что такое «официальная цена нефти Юралс», фигурирующая в публикациях Минфина и ЦБ. Это среднее между публикуемой агентствами биржевыми ценами нефти Urals с базисом поставки FOB Приморск и Новороссийск. Но дело в том, что сейчас нет биржевых торгов этими сортами и практически нет покупателей на базисе FOB в этих точках (формально они могут быть, но сейчас это, скорее, связанные с нефтяными компаниями трейдеры). Так что же тогда репортируют агентства и зачем?

Для физических товаров важны три параметра – качество товара, место поставки и срок. Но дело в том, что биржевых торгов физической нефтью Юралс с немедленной поставкой на мировых рынках не ведется и никогда не велось. И даже нефтью Брент в общем-то тоже не ведется. Так называемые котировки спотовых цен на нефть разных сортов – это, на самом деле, assessments, прикидки агентств, собранные по достаточно сложному алгоритму из нескольких элементов, некоторые из которых на сегодняшний день малоприменимы.

Цена нефти Brent Dated – это действительно прямо измеряемая величина (с уймой оговорок, что это, на самом деле, давно уже не Брент, а некоторое усреднение по нескольким маркам североморских нефтей, по срокам поставок, и что это нефть не на сегодня-завтра, а на следующие несколько недель). Агентство определяет ее, обзванивая трейдеров и собирая у них информацию, по каким условиям сегодня проводились сделки. А вот потом уж эта цена поступает на финансовые рынки и служит базой для закрытия финансовых сделок. Такая система, вообще говоря, уязвима и открыта для манипуляций – и такие манипуляции были, причем участвовали в них трейдинговые подразделения крупнейших нефтяных компаний.

А «биржевая» цена нефти Urals с поставкой в Приморске (это крупнейший российский нефтеэкспортный порт на Балтике) и Новороссийске – это производная величина, агентство брало цену Brent, прикидывало разницу с Urals в Роттердаме (она могла быть и положительной, и отрицательной, почему- поговорим чуть позже) – отчасти, из разговоров с трейдерами, отчасти из собственных вычислений, обращалось к сводным данным корабельных брокеров, выраженных в двух индикаторах стоимости фрахта, публиковавшихся Baltic Exchange, (это не торговая биржа, а организация участников рынка фрахта, собирающая информацию о реальных частных сделках и публикующая сводные индексы), индикаторы назывались TD6 и TD17 для рейсов из Приморска в Северное море и из Новороссийска в Средиземное и из этих трех чисел (Брент, сортовая скидка/премия и фрахт) и складывалась цена российской нефти приведенная к базису поставки в российском порту. Реальных сделок по этой цене тоже было крайне мало. Но эта цена, тем не менее, была очень важна.

(Комментарий апарт – откуда брался дисконт на Юралс и почему в какой-то момент он становился премией? При переработке разных сортов нефти получаются разные количества бензина, керосина и дизтоплива. В последнее десятилетия Европа активно переходила на дизельные автомобили, а Urals – «дизельный» сорт, с большой долей соответствующих фракций. Соответственно, относительная ценность бензиновой фракции стала снижаться и более дизелистые сорта стали дорожать. Кроме того, в российской нефти более высокое содержание серы и 20 лет назад это было проблемой для многих заводов, так что, не все они могли брать эту нефть на переработку, на со снижением объемов североморской добычи и стабильным присутствием Urals в Европе практически все заводы поставили установки обессеривания и эта причина почти ушла).

Так почему же важна цена Urals в Приморске?

С 90-х годов, с самого начала рыночной эпохи, шла борьба между государством и нефтяными компаниями за определение справедливой ставки налога на нефтяников. Спор, грубо говоря, состоял из двух частей – по какой ставке следует взимать налог и с какой налоговой базы, с какой выручки. Любой налогоплательщик хочет показать возможно более низкую выручку, любой мытарь хочет иметь независимый от налогоплательщиков инструмент измерения выручки. На цену продажи, записанную в налоговых декларациях, налоговики полагаться не очень любят, часто в качестве международного покупателя по ту сторону таможни может выступать собственная трейдинговая компания, перепродающая нефть дальше, что создает желание продать ей нефть подешевле и сконцентрировать прибыль на трейдинговом подразделении, работающем в мягком налоговом климате. Соответственно российская нефтяная отрасль и Минфин договорились с агентством рыночной информации Аргус о том, что оно будет вычислять и публиковать эту маркерную цену, от которой будут отсчитываться пошлины и налоги на российскую нефтяную отрасль. Так и происходило уже много лет. Российская нефть занимала существенную долю на европейских рынках, поэтому и рынок нефти, и рынок фрахта были достаточно ликвидными и прозрачными, и котировки агентства были весьма близки к истинному положению дел. Методология агентства Argus с довоенной поры, по крайней мере, так, как она описана в его официальных документах, практически не изменилась.

Но что произошло в конце 2022 года? Основным рынком для российской нефти стал Гуджарат, регион на западном побережье Индии недалеко от границы с Пакистаном. Основной сорт, под который сконфигурированы тамошние НПЗ – это не Brent, а нефти из Ирана, Омана и других стран Персидского залива. Корреляция этого рынка с рынком Роттердама, конечно, не нулевая, но далеко и не стопроцентная. Российская нефть там действительно торгуется с дисконтом, говорят, что он составляет 6-10 долларов за баррель к цене Брента, но этот дисконт колеблется в зависимости от реалий азиатского рынка и квотируется, скорее, по привычке. Часть дисконта, видимо, обусловлена политическими причинами, часть – тем, что на «чуждой» нефти производительность НПЗ, как правило, ниже, чем на «родной», под которую он был построен. Дифференциал между Брентом и Юралс теперь становится все более умозрительной величиной – эти сорта теперь крайне редко встречаются на одних и тех же заводах и рынках.

Заметим, что цена на российскую нефть, таким образом, не рухнула. Если говорить о цене продажи российской нефти, то это не 46 и 50 долларов, а 70 или 75. За нее платят примерно столько же, сколько за арабскую и иранскую. Но да, получается, российским производителям не удалось переложить стоимость транспортировки на покупателей, так что, нетбэк, цена за вычетом транспорта (те самые публикуемые 46 или 50), для них теперь значительно ниже чем даже в ноябре. Но насколько ниже?

Так почему же важна цена Urals в Приморске?

С 90-х годов, с самого начала рыночной эпохи, шла борьба между государством и нефтяными компаниями за определение справедливой ставки налога на нефтяников. Спор, грубо говоря, состоял из двух частей – по какой ставке следует взимать налог и с какой налоговой базы, с какой выручки. Любой налогоплательщик хочет показать возможно более низкую выручку, любой мытарь хочет иметь независимый от налогоплательщиков инструмент измерения выручки. На цену продажи, записанную в налоговых декларациях, налоговики полагаться не очень любят, часто в качестве международного покупателя по ту сторону таможни может выступать собственная трейдинговая компания, перепродающая нефть дальше, что создает желание продать ей нефть подешевле и сконцентрировать прибыль на трейдинговом подразделении, работающем в мягком налоговом климате. Соответственно российская нефтяная отрасль и Минфин договорились с агентством рыночной информации Аргус о том, что оно будет вычислять и публиковать эту маркерную цену, от которой будут отсчитываться пошлины и налоги на российскую нефтяную отрасль. Так и происходило уже много лет. Российская нефть занимала существенную долю на европейских рынках, поэтому и рынок нефти, и рынок фрахта были достаточно ликвидными и прозрачными, и котировки агентства были весьма близки к истинному положению дел. Методология агентства Argus с довоенной поры, по крайней мере, так, как она описана в его официальных документах, практически не изменилась.

Но что произошло в конце 2022 года? Основным рынком для российской нефти стал Гуджарат, регион на западном побережье Индии недалеко от границы с Пакистаном. Основной сорт, под который сконфигурированы тамошние НПЗ – это не Brent, а нефти из Ирана, Омана и других стран Персидского залива. Корреляция этого рынка с рынком Роттердама, конечно, не нулевая, но далеко и не стопроцентная. Российская нефть там действительно торгуется с дисконтом, говорят, что он составляет 6-10 долларов за баррель к цене Брента, но этот дисконт колеблется в зависимости от реалий азиатского рынка и квотируется, скорее, по привычке. Часть дисконта, видимо, обусловлена политическими причинами, часть – тем, что на «чуждой» нефти производительность НПЗ, как правило, ниже, чем на «родной», под которую он был построен. Дифференциал между Брентом и Юралс теперь становится все более умозрительной величиной – эти сорта теперь крайне редко встречаются на одних и тех же заводах и рынках.

Заметим, что цена на российскую нефть, таким образом, не рухнула. Если говорить о цене продажи российской нефти, то это не 46 и 50 долларов, а 70 или 75. За нее платят примерно столько же, сколько за арабскую и иранскую. Но да, получается, российским производителям не удалось переложить стоимость транспортировки на покупателей, так что, нетбэк, цена за вычетом транспорта (те самые публикуемые 46 или 50), для них теперь значительно ниже чем даже в ноябре. Но насколько ниже?

Еще хуже стала ситуация с оценкой стоимости фрахта. Это всегда был не слишком прозрачный рынок, агентства видели в основном информацию о сделках, проходивших через крупнейших брокеров. Фрахт на маршрут Балтика-Роттердам был стандартным и ликвидным товаром, а Балтика – Гуджарат таким не является. Второй существенный элемент – котировки Baltic Exchange выводятся из информации по сделкам на разовые доставки, проходящие через участников Baltic Exchange. Для судов, взятых в таймчартер, если эти сделки прошли через участников рынка, брокеры видят посуточную ставку, но не используют ее для калькуляции превалирующих тарифов на маршрутах. И уж тем более брокеры не видят, во что обходится перевозка на собственными или аффилированными флотами нефтяных компаний или серыми перевозчиками, не работающими с Baltic Exchange. Разумно предположить, что как раз большинство тех судовладельцев, которые обслуживают российскую нефтеторговлю, работают в обход лондонской площадки и ее участников. В результате Baltic Exchange больше не собирает и не публикует информацию по балтийскому индексу TD17, а черноморский индекс TD6 теперь отражает стоимость транспорта казахской нефти с терминала трубопровода КТК, использовать эту котировку для российской нефти тоже нельзя. Соответственно, теперь агентствам приходится судить о стоимости фрахта по редким сделкам, информация о которых становится публичной.

Что получается в итоге? С одной стороны, есть официальная цена, которая все ниже. Но цена, которую мы видим в газетах – это не цена продажи российской нефти. Это прикидка агентства на основе двух не слишком надежных слагаемых, получаемых непрямым измерением. От такого падения официальной цены сильно проигрывает российский бюджет – он получает все меньше налогов. По идее должны выигрывать покупатели нефти, но нет, этого особо не происходит, в декабре на всех рынках было снижение цены по сравнению с ноябрем, но совсем не такое значительное (и причину этого снижения мы тоже обсудим чуть позже). В принципе, если бы тридцати-сорокапроцентная скидка (разница между 50 и 80 за баррель) на несколько миллионов баррелей нефти в день действительно доставалась бы индийским нефтепереработчикам и владельцам танкеров, это должно было бы вызвать значительные возмущения на смежных рынках – на ставках фрахта для других грузоотправителей, на рынке нефтепродуктов и т.д. И тот факт, что таких возмущений не наблюдалось дополнительно подтверждает гипотезу, что ситуация несколько сложнее, чем может выглядеть на превый взгляд.

Минфин и российский бюджет, несомненно, в проигрыше от сложившейся ситуации. Но есть и несколько типов российских игроков, которые заинтересованы в видимости низких цен на российскую нефть. (Сразу скажу, что у меня нет точных сведений, подтвержденных источниками, подкрепляющих размышления этого абзаца. Это чистая конспирология. Но выглядящая для меня достаточно plausible.) Прежде всего, это российские нефтяные компании. И если раньше у них был хоть какой-то резон рассказывать городу и миру, что у них получается продавать нефть «выше рынка», чтобы впечатлять акционеров, чтобы спокойно спали кредиторы, то в нынешней обстановке это не самая важная забота. А сейчас им вполне выгодно поддерживать картинку, что они продают нефть задешево, от этого налоги ниже.

Что получается в итоге? С одной стороны, есть официальная цена, которая все ниже. Но цена, которую мы видим в газетах – это не цена продажи российской нефти. Это прикидка агентства на основе двух не слишком надежных слагаемых, получаемых непрямым измерением. От такого падения официальной цены сильно проигрывает российский бюджет – он получает все меньше налогов. По идее должны выигрывать покупатели нефти, но нет, этого особо не происходит, в декабре на всех рынках было снижение цены по сравнению с ноябрем, но совсем не такое значительное (и причину этого снижения мы тоже обсудим чуть позже). В принципе, если бы тридцати-сорокапроцентная скидка (разница между 50 и 80 за баррель) на несколько миллионов баррелей нефти в день действительно доставалась бы индийским нефтепереработчикам и владельцам танкеров, это должно было бы вызвать значительные возмущения на смежных рынках – на ставках фрахта для других грузоотправителей, на рынке нефтепродуктов и т.д. И тот факт, что таких возмущений не наблюдалось дополнительно подтверждает гипотезу, что ситуация несколько сложнее, чем может выглядеть на превый взгляд.

Минфин и российский бюджет, несомненно, в проигрыше от сложившейся ситуации. Но есть и несколько типов российских игроков, которые заинтересованы в видимости низких цен на российскую нефть. (Сразу скажу, что у меня нет точных сведений, подтвержденных источниками, подкрепляющих размышления этого абзаца. Это чистая конспирология. Но выглядящая для меня достаточно plausible.) Прежде всего, это российские нефтяные компании. И если раньше у них был хоть какой-то резон рассказывать городу и миру, что у них получается продавать нефть «выше рынка», чтобы впечатлять акционеров, чтобы спокойно спали кредиторы, то в нынешней обстановке это не самая важная забота. А сейчас им вполне выгодно поддерживать картинку, что они продают нефть задешево, от этого налоги ниже.

Появление в цепи распределения выручки непрозрачных элементов создает большой простор для творчества для тех, кто причастен к прохождению нефти по цепочке контрактов, от рядовых менеджеров нефтяных компаний, ответственных за заключение контрактов, и вверх по цепочке ответственности. Поскольку исчезают независимые и точные бенчмарки, то всегда можно показать результат, который будет выглядеть для начальства несколько лучше того, что написано в газете, а на деле сделать сильно лучше, но разницу разделить с тем, кто поможет правильно оформить сделку. Именно так делались состояния в 90-е. Непрозрачность выгодна для компаний еще и потому, что позволяет оставлять часть выручки на счетах дружественных компаний вне России и использовать для сделок, которые трудно было бы провести от своего имени в санкционном климате, хоть для покупки оборудования, хоть для диверсификации бизнеса.

Наконец, такая непрозрачность может быть и в интересах российских властей, если они понимают, что происходит и видят, хотя бы часть того, куда утекают деньги и могут это контролировать – можно придумать множество использований для образующегося серой массы денег. Например, эти деньги могут использоваться для закупки, гм, управляющих микросхем для стиральных машин и других изделий предприятий общего машиностроения. Этими деньгами может финансироваться деятельность пророссийских или просто антисистемных групп вне России. Вроде как, в 1970-е СССР поддерживал напрямую или косвенно и IRA, и RAF, и другие подобные группы. Учитывая, какие люди сейчас определяют политику России, они вполне могут вспомнить тот опыт. Наконец, из такой денежной массы может начать собираться «золото партии». Эти люди, думаю, читали романы Семенова о послевоенных приключениях Исаева и сейчас, они, хоть и без особой радости, но могут просчитывать для себя различные аналоги «парагвайских вариантов», в которых надо обеспечить безбедное существование после поражения в войне.

PS. Чтобы, как говорится, два раза не вставать, обсудим еще два аспекта событий нефтяного рынка вокруг 5 декабря.

1. Падение спроса и цен после этой даты. Чем это могло быть вызвано и чем объясняться? Перед 5 декабря существовали опасения, что Россия может значительно снизить поставки, по своей ли воле или из-за того, что не сможет организовать вываоз нефти. В преддверии этого покупатели запасались нефтью, т.е. спрос был выше «естественного». Когда же 5 декабря наступило и ничего радикального не произошло, во-первых, спрос вернулся к естественному уровню, а во-вторых, «новая» нефть стала конкурировать с нефтью из хранилищ, т.е. излишний спрос перед 5 декабря привел к сокращению спроса после него.

2. Работает ли «ценовой потолок», другими словами, действительно ли Россия не может продавать нефть с нетбэком выше 60 долларов? На первый взгляд, работает, нетбэк в балтийских и черноморских портах ниже пороговой цены. Но как обсуждалось, у этого есть и другие объяснения. А вот в тихоокеанских портах «кепка» на цену, похоже, не работает – котировка на нефть сорта ESPO с отгрузкой из порта Козьмино стабильно превышает $70. Объемы там отнюдь не разовые, 800 тыс. баррелей в сутки. Эта нефть поставляется в основном в Китай и Корею, ее не надо возить дальше, чем до 5 декабря, так что, транспортные затраты не увеличились и нетбэк остался прежним. По крайней мере, такие объемы Россия, по всей видимости, способна продавать, не пользуясь западной инфраструктурой морской торговли нефтью.

Наконец, такая непрозрачность может быть и в интересах российских властей, если они понимают, что происходит и видят, хотя бы часть того, куда утекают деньги и могут это контролировать – можно придумать множество использований для образующегося серой массы денег. Например, эти деньги могут использоваться для закупки, гм, управляющих микросхем для стиральных машин и других изделий предприятий общего машиностроения. Этими деньгами может финансироваться деятельность пророссийских или просто антисистемных групп вне России. Вроде как, в 1970-е СССР поддерживал напрямую или косвенно и IRA, и RAF, и другие подобные группы. Учитывая, какие люди сейчас определяют политику России, они вполне могут вспомнить тот опыт. Наконец, из такой денежной массы может начать собираться «золото партии». Эти люди, думаю, читали романы Семенова о послевоенных приключениях Исаева и сейчас, они, хоть и без особой радости, но могут просчитывать для себя различные аналоги «парагвайских вариантов», в которых надо обеспечить безбедное существование после поражения в войне.

PS. Чтобы, как говорится, два раза не вставать, обсудим еще два аспекта событий нефтяного рынка вокруг 5 декабря.

1. Падение спроса и цен после этой даты. Чем это могло быть вызвано и чем объясняться? Перед 5 декабря существовали опасения, что Россия может значительно снизить поставки, по своей ли воле или из-за того, что не сможет организовать вываоз нефти. В преддверии этого покупатели запасались нефтью, т.е. спрос был выше «естественного». Когда же 5 декабря наступило и ничего радикального не произошло, во-первых, спрос вернулся к естественному уровню, а во-вторых, «новая» нефть стала конкурировать с нефтью из хранилищ, т.е. излишний спрос перед 5 декабря привел к сокращению спроса после него.

2. Работает ли «ценовой потолок», другими словами, действительно ли Россия не может продавать нефть с нетбэком выше 60 долларов? На первый взгляд, работает, нетбэк в балтийских и черноморских портах ниже пороговой цены. Но как обсуждалось, у этого есть и другие объяснения. А вот в тихоокеанских портах «кепка» на цену, похоже, не работает – котировка на нефть сорта ESPO с отгрузкой из порта Козьмино стабильно превышает $70. Объемы там отнюдь не разовые, 800 тыс. баррелей в сутки. Эта нефть поставляется в основном в Китай и Корею, ее не надо возить дальше, чем до 5 декабря, так что, транспортные затраты не увеличились и нетбэк остался прежним. По крайней мере, такие объемы Россия, по всей видимости, способна продавать, не пользуясь западной инфраструктурой морской торговли нефтью.

Forwarded from Oilfly

Telegram

Bloomberg4you

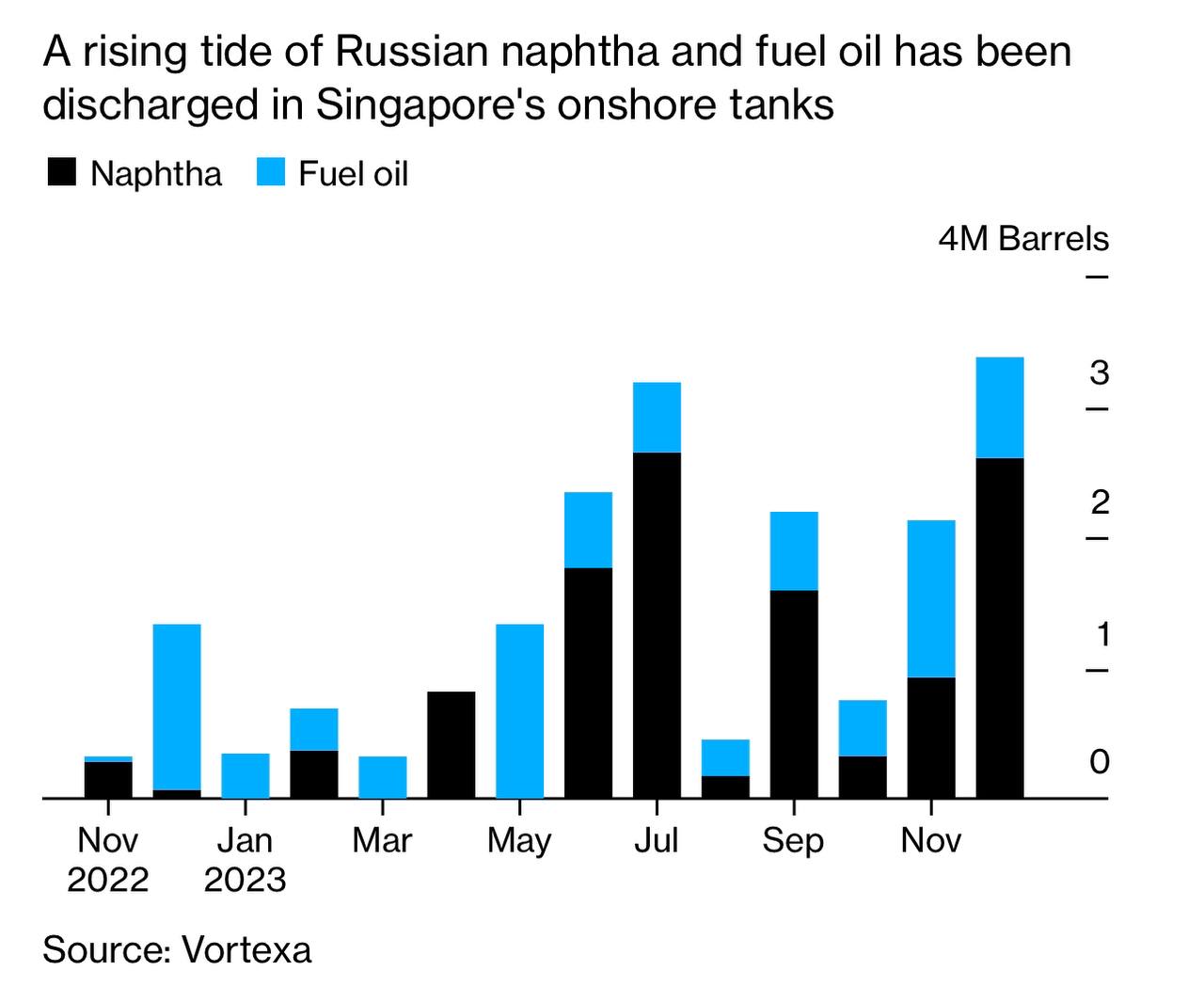

Спотовый рынок мазута в Азии продолжил укрепляться в четверг, в то время как остаточные запасы топлива в Сингапуре упали до пятинедельного минимума.

Рынок мазута с очень низким содержанием серы (LSFO) на 0,5% увеличил прибыль на восьмой торговой сессии до…

Рынок мазута с очень низким содержанием серы (LSFO) на 0,5% увеличил прибыль на восьмой торговой сессии до…

Forwarded from Устойчивый Коллапс (Igor Alabuzhin)

Следующая Конференция ООН по климату пройдет в конце года в ОАЭ. По традиции председателем очередного климатического всемирного форума избирается представитель страны-организатора. Председателем очередной Конференции стал Султан Аль-Джабер, специальный посланник ОАЭ по климатическим вопросам, министр промышленности и по совместительству президент нефтяной национальной компании ADNOC.

Назначение необычное. Это — первый случай, когда президент компании будет выполнять очень важную функцию председателя Конференции по климату. А тут еще оказывается, что эта компания — один из главных производителей нефти в мире. Обычно даже присутствие на Конференциях представителей углеводородного сектора экономики — красная тряпка для радикальных борцов за климатическую стабильность. А тут один из них будет председателем.

Но никакого громкого скандала не последовало. Так, бурчат потихоньку радикальные борцы. Потому что получили соответствующую команду особо не возмущаться. Никто на Западе не скрывает, что на следующую Конференцию и на ее председателя возлагается важнейшая политическая задача - «преодолеть недоверие между странами Юга и Запада». И этим Султан Аль-Джабер и будет заниматься в первую очередь. Кандидатура перспективная. С одной стороны ОАЭ — страна развивающаяся, колонизаторской эксплуатацией ресурсов других стран не занималась никогда. С другой стороны — союзник Запада и против союзников работать не будет.

Взаимоотношения между развивающимися странами и коллективным Западом по климатическому вопросу уже имеют яркую и богатую историю. Если пытаться пересказать ее максимально кратко, то получится следующее : Запад обещает Югу деньги, при условии, что тот будет слушаться его рекомендаций и делать по климату то, что ему говорят. Но постепенно у стран Юга возникло понимание, что обещанных дешевых и суперэффективных технологий для их беспарникового экономического развития они от Запада не дождутся. И по факту получилось, что Запад через свою климатическую политику сдерживал это развитие, не желая создавать себе дополнительных конкурентов в борьбе за природные ресурсы.

Показательным стал пример Мозамбика, которому лет 15 международные финансовые организации, типа МВФ и МБ, отказывали в финансировании разработок новых газовых месторождений. Говорили, что будут финансировать только то, что связано с ВИЭ. А сейчас, когда энергетический кризис усилился конфликтом с Россией, это финансирование было быстро организовано и скоро производство природного газа в Мозамбике вырастет.

Недовольство такой политикой Запада нарастало постепенно. А в прошлом году приняло характер скандала. Развивающиеся, прежде всего африканские страны, дали понять, что не намерены больше ждать чудодейственных технологий и решили разрабатывать новые месторождения и использовать имеющиеся у них нефть, газ и уголь для своего развития.

Добавило напряженности и то, что после начала СВО западные страны прибежали к развивающимся и настоятельно попросили увеличить добычу ископаемых энергоносителей (против чего они раньше возражали «по климатическим соображениям» ) и отдать их им. В том числе и новый мозамбикский газ.

Обстановку на последней Конференции по климату в Египте уже вполне можно назвать скандальной. Все признавали, что в такой обстановке ни Парижское соглашение 2015 года ни Пакт в Глазго 2021 года заключены бы не были.

А климатическая политика, и это я не устану повторять, один из важнейших инструментов Запада для регулирования потоков самых разных природных ресурсов и энергоносителей. В нашей стране на эти климатические конференции внимания не обращают вообще, хотя любые спекулятивные скачки цен на любые энергоносители бурно обсуждаются. А на этих конференциях Запад формирует стратегические подходы к структуре будущего. Закладывает зародыши системы, которая должна будет работать, когда состав энергетического микса неизбежно существенно изменится. Если на следующей Конференции этот инструмент сломается, то это будет очень неприятно.

Поэтому Аль-Джаберу придется попотеть, а радикальным борцам — помолчать. Пока.

Назначение необычное. Это — первый случай, когда президент компании будет выполнять очень важную функцию председателя Конференции по климату. А тут еще оказывается, что эта компания — один из главных производителей нефти в мире. Обычно даже присутствие на Конференциях представителей углеводородного сектора экономики — красная тряпка для радикальных борцов за климатическую стабильность. А тут один из них будет председателем.

Но никакого громкого скандала не последовало. Так, бурчат потихоньку радикальные борцы. Потому что получили соответствующую команду особо не возмущаться. Никто на Западе не скрывает, что на следующую Конференцию и на ее председателя возлагается важнейшая политическая задача - «преодолеть недоверие между странами Юга и Запада». И этим Султан Аль-Джабер и будет заниматься в первую очередь. Кандидатура перспективная. С одной стороны ОАЭ — страна развивающаяся, колонизаторской эксплуатацией ресурсов других стран не занималась никогда. С другой стороны — союзник Запада и против союзников работать не будет.

Взаимоотношения между развивающимися странами и коллективным Западом по климатическому вопросу уже имеют яркую и богатую историю. Если пытаться пересказать ее максимально кратко, то получится следующее : Запад обещает Югу деньги, при условии, что тот будет слушаться его рекомендаций и делать по климату то, что ему говорят. Но постепенно у стран Юга возникло понимание, что обещанных дешевых и суперэффективных технологий для их беспарникового экономического развития они от Запада не дождутся. И по факту получилось, что Запад через свою климатическую политику сдерживал это развитие, не желая создавать себе дополнительных конкурентов в борьбе за природные ресурсы.

Показательным стал пример Мозамбика, которому лет 15 международные финансовые организации, типа МВФ и МБ, отказывали в финансировании разработок новых газовых месторождений. Говорили, что будут финансировать только то, что связано с ВИЭ. А сейчас, когда энергетический кризис усилился конфликтом с Россией, это финансирование было быстро организовано и скоро производство природного газа в Мозамбике вырастет.

Недовольство такой политикой Запада нарастало постепенно. А в прошлом году приняло характер скандала. Развивающиеся, прежде всего африканские страны, дали понять, что не намерены больше ждать чудодейственных технологий и решили разрабатывать новые месторождения и использовать имеющиеся у них нефть, газ и уголь для своего развития.

Добавило напряженности и то, что после начала СВО западные страны прибежали к развивающимся и настоятельно попросили увеличить добычу ископаемых энергоносителей (против чего они раньше возражали «по климатическим соображениям» ) и отдать их им. В том числе и новый мозамбикский газ.

Обстановку на последней Конференции по климату в Египте уже вполне можно назвать скандальной. Все признавали, что в такой обстановке ни Парижское соглашение 2015 года ни Пакт в Глазго 2021 года заключены бы не были.

А климатическая политика, и это я не устану повторять, один из важнейших инструментов Запада для регулирования потоков самых разных природных ресурсов и энергоносителей. В нашей стране на эти климатические конференции внимания не обращают вообще, хотя любые спекулятивные скачки цен на любые энергоносители бурно обсуждаются. А на этих конференциях Запад формирует стратегические подходы к структуре будущего. Закладывает зародыши системы, которая должна будет работать, когда состав энергетического микса неизбежно существенно изменится. Если на следующей Конференции этот инструмент сломается, то это будет очень неприятно.

Поэтому Аль-Джаберу придется попотеть, а радикальным борцам — помолчать. Пока.

Forwarded from Мосрегионгаз.рф

Российские нефтеперерабатывающие заводы готовятся к сокращению производства на 15% из-за европейского эмбарго, которое вступает в силу в феврале, пишет Reuters со ссылкой на свой источник.

В России, по данным агентства, гораздо большую угрозу видят в эмбарго на нефтепродукты, чем в ограничениях по сырой нефти. Дело в том, что собрать так называемый теневой флот из танкеров, перевозящих дизель и бензин, не так просто, как в случае с сырой нефтью. Объемы таких танкеров, как правило, меньше. Чтобы поддерживать прежние объемы перевозок и направлять их в Азию, потребуется гораздо больше судов, а их нет.

В России, по данным агентства, гораздо большую угрозу видят в эмбарго на нефтепродукты, чем в ограничениях по сырой нефти. Дело в том, что собрать так называемый теневой флот из танкеров, перевозящих дизель и бензин, не так просто, как в случае с сырой нефтью. Объемы таких танкеров, как правило, меньше. Чтобы поддерживать прежние объемы перевозок и направлять их в Азию, потребуется гораздо больше судов, а их нет.

Forwarded from ESG post

В Болгарии передумали закрывать угольные теплоэлектростанции

Парламент Болгарии сегодня практически единогласно принял решение внести изменения в национальные планы по развитию энергетического сектора страны, сообщило агентство БТА. Балканская страна откажется от планов по прекращению использования угля для производства электроэнергии, а деньги, отложенные на развитие геотермальных электростанций, перенаправят на утепление жилых зданий.

Депутаты признали, что Болгария на данный момент не может исполнить обязательство перед Европейским союзом по "озеленению" энергетики и закрыть угольные ТЭС. Ранее в рамках плана Еврокомиссии REPowerEU, который призван "избавить" Европу от российского ископаемого топлива и восполнить пробел возобновляемыми источниками энергии, Болгария собиралась сократить выбросы углекислого газа на 40% к концу 2025 года.

Парламент Болгарии сегодня практически единогласно принял решение внести изменения в национальные планы по развитию энергетического сектора страны, сообщило агентство БТА. Балканская страна откажется от планов по прекращению использования угля для производства электроэнергии, а деньги, отложенные на развитие геотермальных электростанций, перенаправят на утепление жилых зданий.

Депутаты признали, что Болгария на данный момент не может исполнить обязательство перед Европейским союзом по "озеленению" энергетики и закрыть угольные ТЭС. Ранее в рамках плана Еврокомиссии REPowerEU, который призван "избавить" Европу от российского ископаемого топлива и восполнить пробел возобновляемыми источниками энергии, Болгария собиралась сократить выбросы углекислого газа на 40% к концу 2025 года.

Forwarded from Демидович

Спрос на природный газ в ЕС в 2022 году был на 12% ниже, чем в среднем за период с 2019 по 2021 г.

Спрос в октябре 2022 г. был на 27%, в ноябре — на 24%, а в декабре — на 13% меньше. Летом большая часть экономии была связана с промышленностью, а октябре-ноябре наблюдалось значительное сокращение спроса со стороны населения из-за аномально теплой погоды. Но с началом похолодания в декабре сокращение спроса населения было не таким значительным. Анализ Brugel имеет предварительный характер, так как доступны пока данные по 13 из 17 стран Евросоюза, которые обозревает Brugel. Но Европа проходит зиму пока налегке, без особого стресса.

Спрос в октябре 2022 г. был на 27%, в ноябре — на 24%, а в декабре — на 13% меньше. Летом большая часть экономии была связана с промышленностью, а октябре-ноябре наблюдалось значительное сокращение спроса со стороны населения из-за аномально теплой погоды. Но с началом похолодания в декабре сокращение спроса населения было не таким значительным. Анализ Brugel имеет предварительный характер, так как доступны пока данные по 13 из 17 стран Евросоюза, которые обозревает Brugel. Но Европа проходит зиму пока налегке, без особого стресса.

Forwarded from Биржевик | Акции

💬 Обозрение: ну вот и Bloomberg официально подтвердил нашу точку зрения, что российская нефть и нефтепродукты смешиваются в Сингапуре для дальнейшего реэкспорта в страны северо - восточной Азии, о чем свидетельствует значительный рост спроса на нефтехранилища в стране. Тем самым покупая ту же нефть Urals (из РФ) Индия и Китай активно её перепродаются по рыночной цене.

#индия #китай #сингапур #россия #нефть #сырьё #макроэкономика

#индия #китай #сингапур #россия #нефть #сырьё #макроэкономика

{kind=link}