🇷🇺#акции #рынок #газпром

Интересовались моим взглядом на акции Газпрома

Взгляд, собственно, на картинке. Для анализа я использую динамические границы движений цены. Вот сейчас нас дважды мощно поддержала снизу поддержка, проходящая в настоящий момент на 154,88. Чтобы было красиво, надо идти вверх на темно-синий VWAP. А рынок обычно красивый...

Интересовались моим взглядом на акции Газпрома

Взгляд, собственно, на картинке. Для анализа я использую динамические границы движений цены. Вот сейчас нас дважды мощно поддержала снизу поддержка, проходящая в настоящий момент на 154,88. Чтобы было красиво, надо идти вверх на темно-синий VWAP. А рынок обычно красивый...

🇪🇺🇷🇺#санкции #газпром

Нравится мне Блумберг...

Пишет, потоки трубопроводного газа из России в Европу сокращаются уже несколько месяцев, поскольку Кремль НАНОСИТ ОТВЕТНЫЙ УДАР! Ну т.е. это мы получается газулю зажимаем?

При этом статья носит название - "Экспорт Газпрома находится в ШТОПОРЕ..."

Короче, суточные поставки газа на КЛЮЧЕВЫЕ рынки в ноябре упали на 3,9%. Экспорт Газпрома в Европу сейчас достигает лишь пятой части "довоенного" уровня.

Вот тут тогда непонятно, а кто у нас нынче КЛЮЧЕВОЙ рынок?

Тут же в статье, но, понятно, в конце пишут, что потоки в Китай продолжают расти, постоянно превышая дневные контрактные объемы.

Согласно расчетам Bloomberg, суточная добыча газа "Газпрома" в ноябре составила в среднем 1,097 млрд.кубометров, что на 11% больше, чем месяцем ранее.

Там еще много цифирок с процентами. Надо все сложить-вычесть и получить всякое. Но есть мнение, что у Bloomberg полыхает.

Подписаться на MarketScreen

Нравится мне Блумберг...

Пишет, потоки трубопроводного газа из России в Европу сокращаются уже несколько месяцев, поскольку Кремль НАНОСИТ ОТВЕТНЫЙ УДАР! Ну т.е. это мы получается газулю зажимаем?

При этом статья носит название - "Экспорт Газпрома находится в ШТОПОРЕ..."

Короче, суточные поставки газа на КЛЮЧЕВЫЕ рынки в ноябре упали на 3,9%. Экспорт Газпрома в Европу сейчас достигает лишь пятой части "довоенного" уровня.

Вот тут тогда непонятно, а кто у нас нынче КЛЮЧЕВОЙ рынок?

Тут же в статье, но, понятно, в конце пишут, что потоки в Китай продолжают расти, постоянно превышая дневные контрактные объемы.

Согласно расчетам Bloomberg, суточная добыча газа "Газпрома" в ноябре составила в среднем 1,097 млрд.кубометров, что на 11% больше, чем месяцем ранее.

Там еще много цифирок с процентами. Надо все сложить-вычесть и получить всякое. Но есть мнение, что у Bloomberg полыхает.

Подписаться на MarketScreen

#газпром #gazp #акции #биржа

По Газпрому...

В настоящий момент цена опирается на динамическую поддержку в виде VWAP, с расчетом от минимумов 2017 года. Именно на него приходились все сильнейшие коррекции, после которых следовали мощные подъемы. Сюда ливнули на февральских событиях, сюда же прилетел дивидендный гэп. Поэтому есть все основания держать этот уровень в голове. Ниже ждёт уровень 124.

Возможно, бумагу начнут разгонять на слухах по дивам за вторую половину 2022 года. Почему нет...

Подписаться на MarketScreen

По Газпрому...

В настоящий момент цена опирается на динамическую поддержку в виде VWAP, с расчетом от минимумов 2017 года. Именно на него приходились все сильнейшие коррекции, после которых следовали мощные подъемы. Сюда ливнули на февральских событиях, сюда же прилетел дивидендный гэп. Поэтому есть все основания держать этот уровень в голове. Ниже ждёт уровень 124.

Возможно, бумагу начнут разгонять на слухах по дивам за вторую половину 2022 года. Почему нет...

Подписаться на MarketScreen

#газ #газпром

Вот такую нерадужную картинку радужно нарисовало нам агентство Bloomberg.

Говорит, что Миллер говорит, что Газпромовский экспорт газа упал до минимальных за текущее столетие значений. Оказывается, в этом году русский газовый гигант отправил за пределы бывшего Советского Союза 100,9 млн.куб.м.

И вот тут уже должна наступить боль. Боль за Газпром, за Отечество. Заламывания рук с возгласами "всёё пропалооо"...

Но это, конечно, в том случае, если читатель остановился на графике и кончил. Читать. А ведь это не всё, что сказал Миллер. И, понятно, не всё, что написал Bloomberg. Всё-таки СЕРЬЕЗНОЕ издание.

В последнем абзаце сказано, что в целом было поставлено 412,6 млрд.куб.м. за год. А это на 20% ниже прошлогоднего значения. Есть небольшая разница, да?

Поставки в Китай чуть ли не ежедневно перевыполняются, то есть идут рекордными темпами. И не забываем, что в ту сторону тянут еще.

Вот такую нерадужную картинку радужно нарисовало нам агентство Bloomberg.

Говорит, что Миллер говорит, что Газпромовский экспорт газа упал до минимальных за текущее столетие значений. Оказывается, в этом году русский газовый гигант отправил за пределы бывшего Советского Союза 100,9 млн.куб.м.

И вот тут уже должна наступить боль. Боль за Газпром, за Отечество. Заламывания рук с возгласами "всёё пропалооо"...

Но это, конечно, в том случае, если читатель остановился на графике и кончил. Читать. А ведь это не всё, что сказал Миллер. И, понятно, не всё, что написал Bloomberg. Всё-таки СЕРЬЕЗНОЕ издание.

В последнем абзаце сказано, что в целом было поставлено 412,6 млрд.куб.м. за год. А это на 20% ниже прошлогоднего значения. Есть небольшая разница, да?

Поставки в Китай чуть ли не ежедневно перевыполняются, то есть идут рекордными темпами. И не забываем, что в ту сторону тянут еще.

🇷🇺#gazp #газпром #акции

По-хорошему, идти Газпрому отсюда вооон туда... в районе 280

Но процесс долгий. График - weekly

Подписаться на MarketScreen

По-хорошему, идти Газпрому отсюда вооон туда... в районе 280

Но процесс долгий. График - weekly

Подписаться на MarketScreen

#газпром #торговля

Как работают перед новостями...

Газпром. В планах отчет по МСФО.

В начале стопим покупателей.

Потом стопим продаванов.

Потом выходит плохая новость по чистой прибыли.

А потом, я не удивлюсь, что всё выкупят взад-назад. Такое тоже бывает.

Подписаться на MarketScreen

Как работают перед новостями...

Газпром. В планах отчет по МСФО.

В начале стопим покупателей.

Потом стопим продаванов.

Потом выходит плохая новость по чистой прибыли.

А потом, я не удивлюсь, что всё выкупят взад-назад. Такое тоже бывает.

Подписаться на MarketScreen

🇷🇺#газпром

Западные СМИ пристально следят за нашими компаниями. Любая плохая новость немедленно в тираж.

Обывателю дальше можно не читать. Заголовка достаточно. Экономика порвана в клочья.

Подписаться на MarketScreen

Западные СМИ пристально следят за нашими компаниями. Любая плохая новость немедленно в тираж.

Обывателю дальше можно не читать. Заголовка достаточно. Экономика порвана в клочья.

Подписаться на MarketScreen

🇷🇺#gazp #газпром #дивиденды

Новость об отсутствии дивидендов у Газпрома за 2022 год отразилась на стоимости акций ровно никак...

Подписаться на MarketScreen

Новость об отсутствии дивидендов у Газпрома за 2022 год отразилась на стоимости акций ровно никак...

Подписаться на MarketScreen

🇷🇺#gazp #газпром #акции

Правление российского газового гиганта "Газпром" заявило во вторник, что рассмотрит вопрос о покупке акций компании на собрании, запланированном на 13 сентября.

На сайте Газпрома данной инфы нет, но именно такой она представлена у Reuters.

В связи с этим напомню, что покупка акций компании компанией есть buyback или байбек. И приводит он к росту цены акций компании.

Выше мы видим график цены акций Газпрома, таймфрейм - неделя. При нормальном стечении обстоятельств никаких преград перед походом на 278 там нет.

Подписаться на MarketScreen

Правление российского газового гиганта "Газпром" заявило во вторник, что рассмотрит вопрос о покупке акций компании на собрании, запланированном на 13 сентября.

На сайте Газпрома данной инфы нет, но именно такой она представлена у Reuters.

В связи с этим напомню, что покупка акций компании компанией есть buyback или байбек. И приводит он к росту цены акций компании.

Выше мы видим график цены акций Газпрома, таймфрейм - неделя. При нормальном стечении обстоятельств никаких преград перед походом на 278 там нет.

Подписаться на MarketScreen

#газпром

Газпром. Всё пропало.

Ну вы в курсе, да? В четверг «Наше всё» отчитался за прошлый год по МСФО и небеса разверзлись. Ой, что было, что было!

Статьи в породистых изданиях, статьи в чуть менее породистых изданиях, посты мамкиных экономистов. Не посты. А вои! Тысячи собак Баскервилей одновременно завыли с болот. И если ещё в среду наша с вами Федерация была если не с полностью порванной экономикой, а так, на ниточке, то уже в четверг последнюю экономику выплеснули из тазика, в который она загремела.

Что случилось? У Газпрома случился убыток по итогам 2023 года. 583 млрд ₽ в минус. По МСФО. Это при прибыли 1,3 трлн годом ранее.

Ну что, друзья, давайте маленько размотаем сей «кейс», как говорят на всяких курсах. Знаете, с чего начнём?И этим же закончим. А вот с той картинки наверху. Там сине-салатовые столбики - это выручка от продаж. А оранжево-красные - это операционные расходы. За последние 13 лет. Ну то есть основные показатели, из которых потом выводят прибыль. Понятно, присовокупляется ещё ряд, но это основа, база. И что у нас случилось? А у нас упала выручка после двух лет небывало большой выручки.

Логично? Да вполне. Вы же все в курсе, что цивилизованный мир изолировался от нашего газа и, соответственно, выручка по международным рынкам упала. Это есть в отчётности.

Кстати, если мы посмотрим в исторической перспективе (тут надмозги как-то намекали нам, что мы неграмотные, ибо писать надо в «ретроспективе». Надмозги, вы идиоты), то увидим страшное. Выручка-то за 2023 больше значений всех остальных лет, кроме двух последних. «Вот это поворот» (с). А что у нас было в два последних года? А резкий как понос подъём цен на газ, и такие же резкие увеличения объёмов - закупались впрок. Ну то есть не совсем стандартные ситуации были. Правильно? Правильно.

Хорошо, скажут мамкины экономисты. Ну раз упали объёмы, то и операционные расходы должны были упасть - добываем-то меньше. Хм. Ну допустим. А что же тогда случилось? Что привело нас к негативной разнице? К убыточному убытку? К отрицательному росту, в конце концов. Почему красный столбик упал не так сильно, как салатовый, м?

Ну так давайте раскроем этот столбик. И увидим там - барабанная дробь - рекордные «убытки от обесценения нефинансовых активов». Кстати, штука эта начала разворачиваться в полный рост года 2-3 назад. До этого были копейки. И вот зарекордила на 1,15 трлн ₽.

А что это за зверь? А это штука такая. В соответствии с требованиями МСФО (IAS) 36 «Обесценение активов». Руководство Группы Газпром выявляет индикаторы обесценения основных средств, относящихся к отдельным единицам, генерирующим денежные потоки, и проводи тестирование данных активов на обесценение. А в результате тестирования фигачит эти цифры в убытки. Короче, делают допущение о снижении стоимости активов ниже их балансовой стоимости. И в убыток. Признаки снижения могут быть разные. Ну, к примеру, ухудшение прогнозов использования актива. То есть вот насос (условный, ёптыть), качающий на Запад, не качает, а будет или не будет - вопрос. И вжух его в убыток. Насос есть. Возможно, через пару лет он будет качать на восток. Но пока мы его в убыток.

Ну поняли? Смотрите ещё какая штука. Нефинансовые активы конечны. И обесценивать их вечно нельзя.

Короче, там только на 300 ярдов разница этой обесценки по сравнению с 2022. А ещё 100 ярдов амортизации. А ещё 150 ярдов роста зарплат. И не только топам. А ещё сальдо финансовых доходов/расходов ушло сильно не в сальдо по сравнению с прошлым годом. Прибыль по курсовым разницам не вывезла.

А ещё там вложения в основной капитал существенные. А ещё купили АО «Газпром-Медиа Холдинг». А прибыль с него не отразили.

В общем, к чему мы эту простыню накидали? С экономикой окончательно всё. Не забываем выключать в Шереметьеве свет.

MarketScreen

Газпром. Всё пропало.

Ну вы в курсе, да? В четверг «Наше всё» отчитался за прошлый год по МСФО и небеса разверзлись. Ой, что было, что было!

Статьи в породистых изданиях, статьи в чуть менее породистых изданиях, посты мамкиных экономистов. Не посты. А вои! Тысячи собак Баскервилей одновременно завыли с болот. И если ещё в среду наша с вами Федерация была если не с полностью порванной экономикой, а так, на ниточке, то уже в четверг последнюю экономику выплеснули из тазика, в который она загремела.

Что случилось? У Газпрома случился убыток по итогам 2023 года. 583 млрд ₽ в минус. По МСФО. Это при прибыли 1,3 трлн годом ранее.

Ну что, друзья, давайте маленько размотаем сей «кейс», как говорят на всяких курсах. Знаете, с чего начнём?

Логично? Да вполне. Вы же все в курсе, что цивилизованный мир изолировался от нашего газа и, соответственно, выручка по международным рынкам упала. Это есть в отчётности.

Кстати, если мы посмотрим в исторической перспективе (тут надмозги как-то намекали нам, что мы неграмотные, ибо писать надо в «ретроспективе». Надмозги, вы идиоты), то увидим страшное. Выручка-то за 2023 больше значений всех остальных лет, кроме двух последних. «Вот это поворот» (с). А что у нас было в два последних года? А резкий как понос подъём цен на газ, и такие же резкие увеличения объёмов - закупались впрок. Ну то есть не совсем стандартные ситуации были. Правильно? Правильно.

Хорошо, скажут мамкины экономисты. Ну раз упали объёмы, то и операционные расходы должны были упасть - добываем-то меньше. Хм. Ну допустим. А что же тогда случилось? Что привело нас к негативной разнице? К убыточному убытку? К отрицательному росту, в конце концов. Почему красный столбик упал не так сильно, как салатовый, м?

Ну так давайте раскроем этот столбик. И увидим там - барабанная дробь - рекордные «убытки от обесценения нефинансовых активов». Кстати, штука эта начала разворачиваться в полный рост года 2-3 назад. До этого были копейки. И вот зарекордила на 1,15 трлн ₽.

А что это за зверь? А это штука такая. В соответствии с требованиями МСФО (IAS) 36 «Обесценение активов». Руководство Группы Газпром выявляет индикаторы обесценения основных средств, относящихся к отдельным единицам, генерирующим денежные потоки, и проводи тестирование данных активов на обесценение. А в результате тестирования фигачит эти цифры в убытки. Короче, делают допущение о снижении стоимости активов ниже их балансовой стоимости. И в убыток. Признаки снижения могут быть разные. Ну, к примеру, ухудшение прогнозов использования актива. То есть вот насос (условный, ёптыть), качающий на Запад, не качает, а будет или не будет - вопрос. И вжух его в убыток. Насос есть. Возможно, через пару лет он будет качать на восток. Но пока мы его в убыток.

Ну поняли? Смотрите ещё какая штука. Нефинансовые активы конечны. И обесценивать их вечно нельзя.

Короче, там только на 300 ярдов разница этой обесценки по сравнению с 2022. А ещё 100 ярдов амортизации. А ещё 150 ярдов роста зарплат. И не только топам. А ещё сальдо финансовых доходов/расходов ушло сильно не в сальдо по сравнению с прошлым годом. Прибыль по курсовым разницам не вывезла.

А ещё там вложения в основной капитал существенные. А ещё купили АО «Газпром-Медиа Холдинг». А прибыль с него не отразили.

В общем, к чему мы эту простыню накидали? С экономикой окончательно всё. Не забываем выключать в Шереметьеве свет.

MarketScreen

{kind=link}

#газпром

Ну и таки да. График. Цены. На акции. Газпром.

Это недельки. Цены не дошли до своей важной поддержки - кривая VWAP в районе 152,62 (средневзвешенная цена), которая рассчитывается с минимумов 2017 года и уже 5 раз не давала ценам уходить ниже.

На совсем крайний случай имеем ещё одну VWAP на 124,33. Она совсем древняя - с октября 2008 года. А в итоге пойдем на 269. Газпром - один из самых недооценённых активов на отечественной бирже.

MarketScreen

Ну и таки да. График. Цены. На акции. Газпром.

Это недельки. Цены не дошли до своей важной поддержки - кривая VWAP в районе 152,62 (средневзвешенная цена), которая рассчитывается с минимумов 2017 года и уже 5 раз не давала ценам уходить ниже.

На совсем крайний случай имеем ещё одну VWAP на 124,33. Она совсем древняя - с октября 2008 года. А в итоге пойдем на 269. Газпром - один из самых недооценённых активов на отечественной бирже.

MarketScreen

#gazp #газпром #акции

Тут камрады интересовались, что там с Газпромом с технической точки зрения.

Ну в плане акций.

У меня свой технический взгляд на техническую точку зрения. Использую свои индикаторы, которые сам для себя по своим соображениям писал. Основу моего рыночного взгляда составляют кривые VWAP. Или средневзвешенная цена. Они (кривые) образуют динамические границы, по которым движется цена. Соответственно, моя картинка рынка - это цена и текущие границы. Когда на них выйдет цена, и где они при этом будут - я не знаю, не Ванга. Мне нужен сам выход.

В общем, картинка на «недельках» Газпрома сейчас такая.Сверху имеем три ярко выраженные границы. По ним акция будет туземунить. Выходить на одну, откатывать от неё и так далее. И одна важная граница имеется снизу. Кривая на 109,12. От неё мы в последний раз ушли вверх.

Короче, кто интересовался, держите.

А если сама по себе тема интересна, то за всеми глубинами прошу на моё второй чисто биржевой канал: StockGamblers

Тут камрады интересовались, что там с Газпромом с технической точки зрения.

Ну в плане акций.

У меня свой технический взгляд на техническую точку зрения. Использую свои индикаторы, которые сам для себя по своим соображениям писал. Основу моего рыночного взгляда составляют кривые VWAP. Или средневзвешенная цена. Они (кривые) образуют динамические границы, по которым движется цена. Соответственно, моя картинка рынка - это цена и текущие границы. Когда на них выйдет цена, и где они при этом будут - я не знаю, не Ванга. Мне нужен сам выход.

В общем, картинка на «недельках» Газпрома сейчас такая.Сверху имеем три ярко выраженные границы. По ним акция будет туземунить. Выходить на одну, откатывать от неё и так далее. И одна важная граница имеется снизу. Кривая на 109,12. От неё мы в последний раз ушли вверх.

Короче, кто интересовался, держите.

А если сама по себе тема интересна, то за всеми глубинами прошу на моё второй чисто биржевой канал: StockGamblers

#газпром #инсайд #влияние

Журналистика прекрасна, в частности западная.

Особенный диссонанс вызывает новый стиль, когда ты просто на что-нибудь ссылаешься. Ну, к примеру, на анонимные источники. На людей, знакомых с ситуацией, но не желающих раскрывать своего лица. На попугая топ-менеджера компании, которого называть, конечно нельзя. Или когда просто – мы видели некие документы.

Накануне породистое издание Блоомберг сообщило, что с ним традиционно поделились проектом трёхлетнего бюджета нашей с вами Федерации. Я, кстати, отмечу, что с данным породистым изданием проектами нашего с вами бюджета каждую осень делятся. И вот будь я в известной организации, то задумался бы об этом. А потом выявил, кто конкретно такой щедрый. Делается это несложно.

Но раздача слонов продолжается год за годом. Хм. В известной всем организации тупых нет. Хм. И тут подумал, так Блоомберг – это наш помощник. Он помогает разгонять капитализацию отечественного фондового рынка.

Вот вчера они радостно сообщили, что хорошо жить нам с вами осталось недолго. Ибо согласно полученному проекту нашего бюджета, доходы нашей нефтегазовой отрасли в ближайшие два года сократятся на 14%. Ну а тут сами понимаете – как жить?

А потом они сообщили, что с Газпрома снимут тяжелое налоговое бремя в виде пункта 14 статьи 343 НК РФ, согласно которой сумма НДПИ увеличивается до конца 2025 года на 600 млрд денег.

И акции Газпрома такие – вжух – и плюс 6% за день.

Ну они вроде как поднасрать хотели. Типа, ха, Влад Путин останется без денег. И намёк такой жирный – война-то проиграна. Ну а всем-то похер. Ибо еще даже этот год не кончился, а уж что там будет через 3. А вот акциям Газпрома не пофиг. Наши, понятно, всё это на ручки подняли и понесли, радостно ссыкаясь, как встречающая хозяина мелкая собачка.

Ну а мы чего? А мы давно про Газпром писали и рассказывали. В июне 2024 акция упала на сильнейшую поддержку. От которой хорошо бы было отскочить вверх. Чем и занимаемся. Нелегко идет. Но кому сейчас легко. Вот и Блоомберг приходится подключать.

В общем, пока смотрим на 156.

MarketScreen

Журналистика прекрасна, в частности западная.

Особенный диссонанс вызывает новый стиль, когда ты просто на что-нибудь ссылаешься. Ну, к примеру, на анонимные источники. На людей, знакомых с ситуацией, но не желающих раскрывать своего лица. На попугая топ-менеджера компании, которого называть, конечно нельзя. Или когда просто – мы видели некие документы.

Накануне породистое издание Блоомберг сообщило, что с ним традиционно поделились проектом трёхлетнего бюджета нашей с вами Федерации. Я, кстати, отмечу, что с данным породистым изданием проектами нашего с вами бюджета каждую осень делятся. И вот будь я в известной организации, то задумался бы об этом. А потом выявил, кто конкретно такой щедрый. Делается это несложно.

Но раздача слонов продолжается год за годом. Хм. В известной всем организации тупых нет. Хм. И тут подумал, так Блоомберг – это наш помощник. Он помогает разгонять капитализацию отечественного фондового рынка.

Вот вчера они радостно сообщили, что хорошо жить нам с вами осталось недолго. Ибо согласно полученному проекту нашего бюджета, доходы нашей нефтегазовой отрасли в ближайшие два года сократятся на 14%. Ну а тут сами понимаете – как жить?

А потом они сообщили, что с Газпрома снимут тяжелое налоговое бремя в виде пункта 14 статьи 343 НК РФ, согласно которой сумма НДПИ увеличивается до конца 2025 года на 600 млрд денег.

И акции Газпрома такие – вжух – и плюс 6% за день.

Ну они вроде как поднасрать хотели. Типа, ха, Влад Путин останется без денег. И намёк такой жирный – война-то проиграна. Ну а всем-то похер. Ибо еще даже этот год не кончился, а уж что там будет через 3. А вот акциям Газпрома не пофиг. Наши, понятно, всё это на ручки подняли и понесли, радостно ссыкаясь, как встречающая хозяина мелкая собачка.

Ну а мы чего? А мы давно про Газпром писали и рассказывали. В июне 2024 акция упала на сильнейшую поддержку. От которой хорошо бы было отскочить вверх. Чем и занимаемся. Нелегко идет. Но кому сейчас легко. Вот и Блоомберг приходится подключать.

В общем, пока смотрим на 156.

MarketScreen

{kind=link}

#газпром #инсайд #ндпи

А помните? Как Блумберг в России прибавку к НДПИ отменял?

https://t.iss.one/marketscreen/14536

Так вот. Это были хотелки Газпрома.

"Я пока таких договоренностей не знаю. "Газпром" - да, выступал с таким предложением", – сказал замминистра финансов Алексей Сазанов журналистам в кулуарах РЭН-2024.

"Этот вопрос обсуждается в правительстве, я не знаю решения. Есть обращение "Газпрома", - сказал Сазанов, курирующий в Минфине налоговую тематику.

Не, ну а чо? +12% к капитализации не лишние.

MarketScreen

А помните? Как Блумберг в России прибавку к НДПИ отменял?

https://t.iss.one/marketscreen/14536

Так вот. Это были хотелки Газпрома.

"Я пока таких договоренностей не знаю. "Газпром" - да, выступал с таким предложением", – сказал замминистра финансов Алексей Сазанов журналистам в кулуарах РЭН-2024.

"Этот вопрос обсуждается в правительстве, я не знаю решения. Есть обращение "Газпрома", - сказал Сазанов, курирующий в Минфине налоговую тематику.

Не, ну а чо? +12% к капитализации не лишние.

MarketScreen

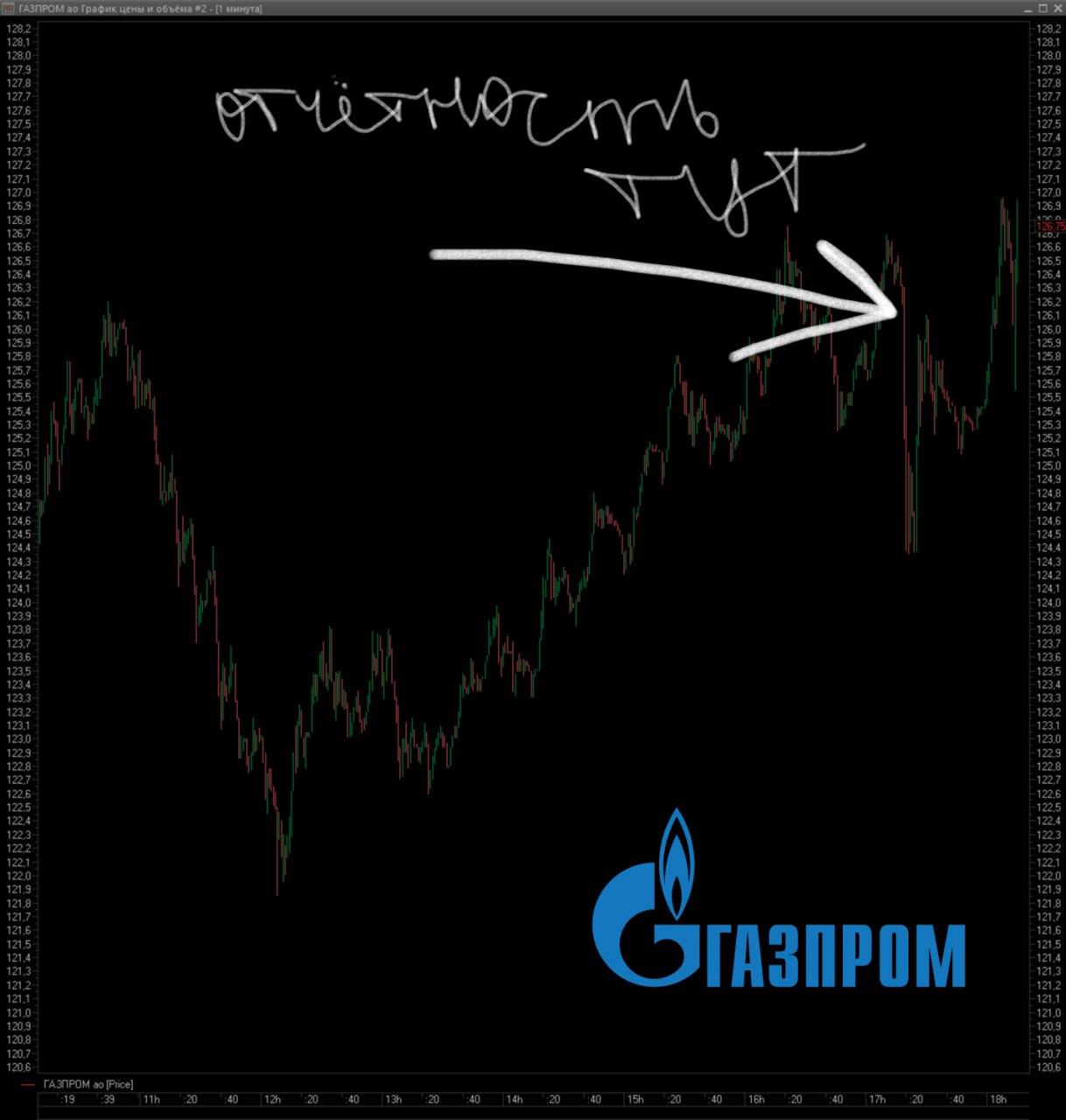

#газпром #gazp #всёпропало

В 17:20 по МСК словно молотом жахнули.

Большими буквами опубликовали новость, что убыток Газпрома за 9 месяцев сего года составил 309 млрд русских денег. После прибыли 446 млрд годом ранее.

И все такие – АААААА!!!!

На картинке выход новости показал стрелочкой.

Потом все начали читать дальше, чем буквы ГАЗПРОМ, УБЫТОК, 309. Оказалось, данные по РСБУ. А значит, по головной компании. А что это значит? А то, что Группа имеет 4 отчётных сегмента:

▪️ Газовый бизнес – вид бизнеса Группы, в основном связанный с разведкой, добычей, переработкой, хранением, транспортировкой, распределением и реализацией газа, продуктов переработки газа и газового конденсата в Российской Федерации и за рубежом, а также обеспечивающие эти бизнес процессы направления деятельности;

▪️ Нефтяной бизнес – вид бизнеса Группы, в основном связанный с разведкой, добычей, переработкой, хранением, транспортировкой и реализацией нефти и продукции нефтепереработки в Российской Федерации и за рубежом;

▪️ Электроэнергетический бизнес – вид бизнеса Группы, в основном связанный с производством и реализацией электрической и тепловой энергии в Российской Федерации и за рубежом;

▪️ Медиабизнес – вид бизнеса Группы, в основном связанный с теле- и радиовещанием, рекламой, издательской деятельностью, кинопроизводством преимущественно на территории Российской Федерации.

К примеру, по итогам 6 месяцев 2024 года выручка газового сегмента составил 2,89 трлн ₽, нефтяного бизнеса – 2,22 трлн ₽, электроэнергетический участок – 346 млрд ₽ и медиа – 79,8 млрд ₽. Это цифры по МСФО.

Ну вы поняли, короче, "кролики — это не только ценный мех".

Тут же данные прилетели лишь по газовому сегменту. И что будет в консолидированном отчёте – вопрос. "Газпром" рассчитывает дивиденды из консолидированной прибыли группы по международным стандартам (МСФО).

А потом оказалось, что Головная компания ПАО "Газпром" в третьем квартале 2024 года получила по российским стандартам (РСБУ) чистую прибыль в размере 171,53 млрд рублей после двух убыточных кварталов подряд (450 млрд рублей в первом и 31 млрд во втором).

Ну и короче акций такие – тююю... и не стали падать дальше.

MarketScreen | Sponsr | Boosty

В 17:20 по МСК словно молотом жахнули.

Большими буквами опубликовали новость, что убыток Газпрома за 9 месяцев сего года составил 309 млрд русских денег. После прибыли 446 млрд годом ранее.

И все такие – АААААА!!!!

На картинке выход новости показал стрелочкой.

Потом все начали читать дальше, чем буквы ГАЗПРОМ, УБЫТОК, 309. Оказалось, данные по РСБУ. А значит, по головной компании. А что это значит? А то, что Группа имеет 4 отчётных сегмента:

▪️ Газовый бизнес – вид бизнеса Группы, в основном связанный с разведкой, добычей, переработкой, хранением, транспортировкой, распределением и реализацией газа, продуктов переработки газа и газового конденсата в Российской Федерации и за рубежом, а также обеспечивающие эти бизнес процессы направления деятельности;

▪️ Нефтяной бизнес – вид бизнеса Группы, в основном связанный с разведкой, добычей, переработкой, хранением, транспортировкой и реализацией нефти и продукции нефтепереработки в Российской Федерации и за рубежом;

▪️ Электроэнергетический бизнес – вид бизнеса Группы, в основном связанный с производством и реализацией электрической и тепловой энергии в Российской Федерации и за рубежом;

▪️ Медиабизнес – вид бизнеса Группы, в основном связанный с теле- и радиовещанием, рекламой, издательской деятельностью, кинопроизводством преимущественно на территории Российской Федерации.

К примеру, по итогам 6 месяцев 2024 года выручка газового сегмента составил 2,89 трлн ₽, нефтяного бизнеса – 2,22 трлн ₽, электроэнергетический участок – 346 млрд ₽ и медиа – 79,8 млрд ₽. Это цифры по МСФО.

Ну вы поняли, короче, "кролики — это не только ценный мех".

Тут же данные прилетели лишь по газовому сегменту. И что будет в консолидированном отчёте – вопрос. "Газпром" рассчитывает дивиденды из консолидированной прибыли группы по международным стандартам (МСФО).

А потом оказалось, что Головная компания ПАО "Газпром" в третьем квартале 2024 года получила по российским стандартам (РСБУ) чистую прибыль в размере 171,53 млрд рублей после двух убыточных кварталов подряд (450 млрд рублей в первом и 31 млрд во втором).

Ну и короче акций такие – тююю... и не стали падать дальше.

MarketScreen | Sponsr | Boosty

{kind=link}

#газ #газпром

Знаете, нам вот очень нравится время, в которое мы живем.

Нравится наблюдать за тем, как у нас на глазах происходит развитие системы. Как воплощаются в жизнь анонсированные проекты. Что-то происходит лавинообразно. Вжух, и вот уже были мультики, а стали не мультики. Что-то постепенно. Типа, вот вам проект Т-50, потом он маленько летает на выставках, перерастая в Су-57. А следом уже несёт военную службу в рамках СВО.

А наиболее в этом приятное и доставляющее – это постоянное нытье людей с добрыми и интеллигентными лицами. Которые на каждом этапе событий сообщают, что ничего из этого не получится, а когда получилось, говорят, что мосфильм/получилось не то/лучшебыраздалипенсионерам/айвсё!

Одним из таких проектов является газовая труба в Китай. Он такой, аккуратный, закрытый. И, конечно, никогда в жизни нереализуемый.

"Газпром" получил положительное разрешение государственной экспертизы на полное развитие линейных и компрессорных мощностей магистрального газопровода в Китай "Сила Сибири".

Для 2024 года действует контрактный объем поставок по магистрали в 30 млрд куб. м. С декабря текущего года (досрочно) магистраль должна выйти на полную экспортную производительность - 38 млрд куб. м газа в год.

Но, закатив глаза, вам сообщат, что 38 млрд – это пшик. То ли дело было в Европе, которую мы с вами потеряли. Потом вам точно также сообщат, что и 45 – это пшик. И 60. И N+1 млрд – это тоже всё ни о чём. Вам скажут, что раньше было диверсифицировано (помогло?), а теперь нет. Вам скажут, что всё не так. А мы будем сидеть, умиленно смотреть на них, кивать головой. Просто наблюдать.

MarketScreen | Sponsr | Boosty

Знаете, нам вот очень нравится время, в которое мы живем.

Нравится наблюдать за тем, как у нас на глазах происходит развитие системы. Как воплощаются в жизнь анонсированные проекты. Что-то происходит лавинообразно. Вжух, и вот уже были мультики, а стали не мультики. Что-то постепенно. Типа, вот вам проект Т-50, потом он маленько летает на выставках, перерастая в Су-57. А следом уже несёт военную службу в рамках СВО.

А наиболее в этом приятное и доставляющее – это постоянное нытье людей с добрыми и интеллигентными лицами. Которые на каждом этапе событий сообщают, что ничего из этого не получится, а когда получилось, говорят, что мосфильм/получилось не то/лучшебыраздалипенсионерам/айвсё!

Одним из таких проектов является газовая труба в Китай. Он такой, аккуратный, закрытый. И, конечно, никогда в жизни нереализуемый.

"Газпром" получил положительное разрешение государственной экспертизы на полное развитие линейных и компрессорных мощностей магистрального газопровода в Китай "Сила Сибири".

Для 2024 года действует контрактный объем поставок по магистрали в 30 млрд куб. м. С декабря текущего года (досрочно) магистраль должна выйти на полную экспортную производительность - 38 млрд куб. м газа в год.

Но, закатив глаза, вам сообщат, что 38 млрд – это пшик. То ли дело было в Европе, которую мы с вами потеряли. Потом вам точно также сообщат, что и 45 – это пшик. И 60. И N+1 млрд – это тоже всё ни о чём. Вам скажут, что раньше было диверсифицировано (помогло?), а теперь нет. Вам скажут, что всё не так. А мы будем сидеть, умиленно смотреть на них, кивать головой. Просто наблюдать.

MarketScreen | Sponsr | Boosty

{kind=link}