#дефолт #облигации #фаворит

Дорогие друзья, мы в посте про облигации ФАВОРИТа допустили ошибку. Сами удивлялись, откуда такие цифры, но спешили.

В общем, 379% - это не то. Это, очевидно, к погашению. Годовых там порядка 61% будет. Но тоже недурно.

В целом, текст-то не об этом.

Дорогие друзья, мы в посте про облигации ФАВОРИТа допустили ошибку. Сами удивлялись, откуда такие цифры, но спешили.

В общем, 379% - это не то. Это, очевидно, к погашению. Годовых там порядка 61% будет. Но тоже недурно.

В целом, текст-то не об этом.

#дефолт #облигации

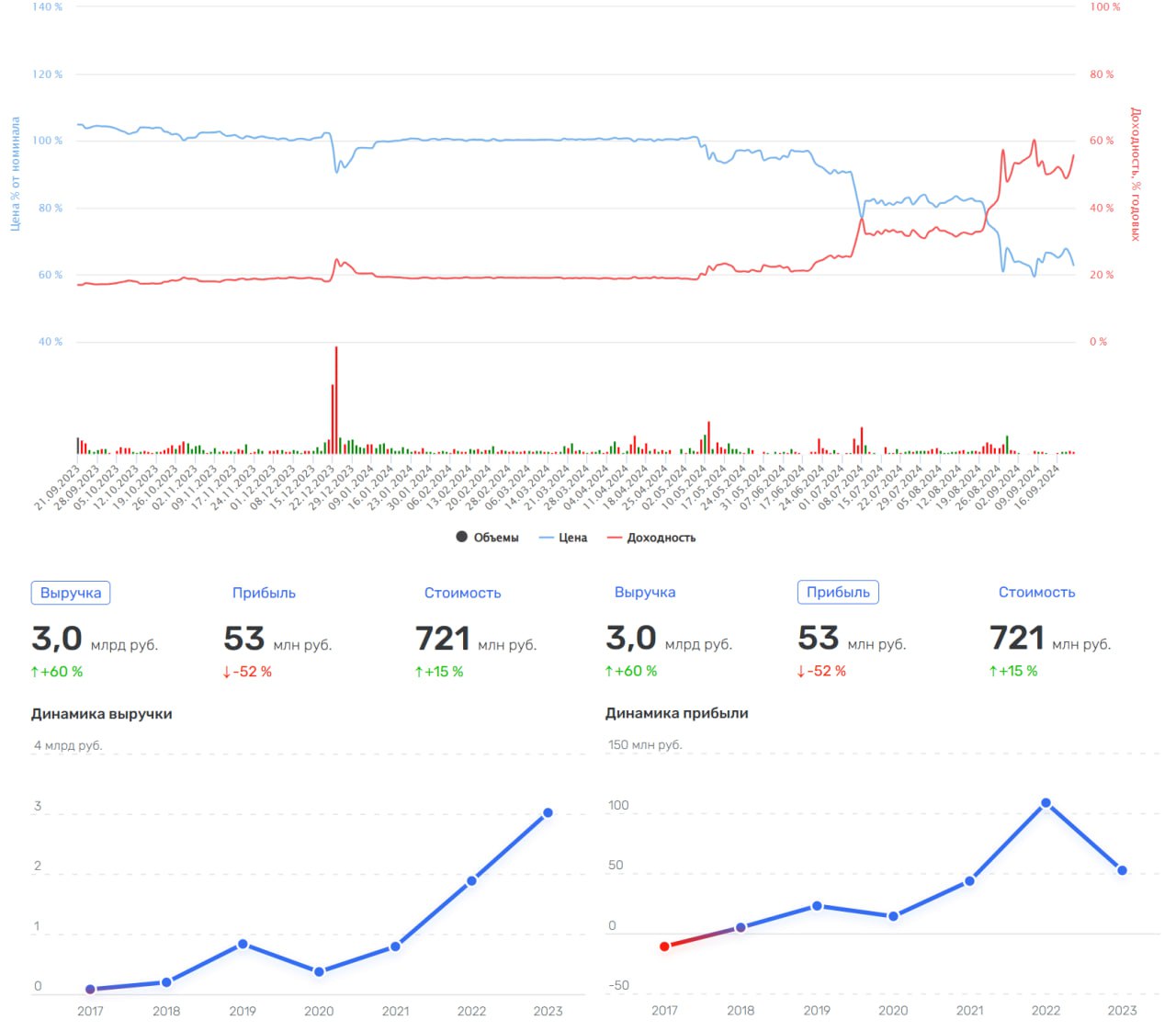

❗️ Дефолт

Случился очередной технический дефолт по облигациям. В сентябре уже был такой, писали здесь: https://t.iss.one/marketscreen/14316

Но сегодня вроде как с уважительными причинами.

"Русская Контейнерная Компания" не выплатила купонный доход за шестой купонный период по облигациям серии БО-02. Общий размер неисполненного обязательства составил 11 220 000 рублей.

"Обязательство не исполнено по причине отсутствия денежных средств на дату исполнения обязательства, в связи с увеличением дебиторской задолженности АО "РКК", вызванной несвоевременным поступлением денежных средств от зарубежных клиентов АО "РКК", ввиду возникших сложностей проведения платежей в иностранной валюте", - говорится в сообщении компании.

Выпуск номинальным объемом 250 млн. рублей был размещен в 2023 году с погашением в 2027 году.

Цена облигации сейчас составляет 628,5 ₽. Годовой купон – 179,52 ₽. Таким образом текущая доходность составляет около 28,5%. Если есть желание ухватить подешевевшие оближки, пожалуйста. Только помните, что компания с декабря 2023 года допустила уже целую череду технических дефолтов, однако спустя пару дней просрочки платежей эмитент до сих пор исполнял обязанности по выплате и не допускал фактических дефолтов. Обратите еще раз внимание на причину отсутствия оборотки – дебиторка, сложности в проведении платежей в иностранной валюте.

С другой стороны – а где банковские кредитные линии? Ну хозяин-барин.

Оперируют они 400 единицами железнодорожной и погрузочной техники, около 500 контейнеров, один сухогруз.

С 2017 года имеется восходящий тренд в выручке, которая за прошлый год достигла 3 млрд ₽. С прибылью хуже – 53 млн ₽.

В качестве ответчика в арбитраже проходят по 23 делам на сумму 62 млн ₽.

В компании 40 сотрудников со среднемесячной зарплатой 198 333 ₽ по итогам прошлого года.

Пост был подготовлен с помощью данных сервиса проверки контрагентов Rusprofile.

MarketScreen

❗️ Дефолт

Случился очередной технический дефолт по облигациям. В сентябре уже был такой, писали здесь: https://t.iss.one/marketscreen/14316

Но сегодня вроде как с уважительными причинами.

"Русская Контейнерная Компания" не выплатила купонный доход за шестой купонный период по облигациям серии БО-02. Общий размер неисполненного обязательства составил 11 220 000 рублей.

"Обязательство не исполнено по причине отсутствия денежных средств на дату исполнения обязательства, в связи с увеличением дебиторской задолженности АО "РКК", вызванной несвоевременным поступлением денежных средств от зарубежных клиентов АО "РКК", ввиду возникших сложностей проведения платежей в иностранной валюте", - говорится в сообщении компании.

Выпуск номинальным объемом 250 млн. рублей был размещен в 2023 году с погашением в 2027 году.

Цена облигации сейчас составляет 628,5 ₽. Годовой купон – 179,52 ₽. Таким образом текущая доходность составляет около 28,5%. Если есть желание ухватить подешевевшие оближки, пожалуйста. Только помните, что компания с декабря 2023 года допустила уже целую череду технических дефолтов, однако спустя пару дней просрочки платежей эмитент до сих пор исполнял обязанности по выплате и не допускал фактических дефолтов. Обратите еще раз внимание на причину отсутствия оборотки – дебиторка, сложности в проведении платежей в иностранной валюте.

С другой стороны – а где банковские кредитные линии? Ну хозяин-барин.

Оперируют они 400 единицами железнодорожной и погрузочной техники, около 500 контейнеров, один сухогруз.

С 2017 года имеется восходящий тренд в выручке, которая за прошлый год достигла 3 млрд ₽. С прибылью хуже – 53 млн ₽.

В качестве ответчика в арбитраже проходят по 23 делам на сумму 62 млн ₽.

В компании 40 сотрудников со среднемесячной зарплатой 198 333 ₽ по итогам прошлого года.

Пост был подготовлен с помощью данных сервиса проверки контрагентов Rusprofile.

MarketScreen

{kind=link}

#облигации #инвестиции #евротранс

Дорогие друзья, мы же канал познавательный. И полезный. Увидели ништячок, поделились.

Вот тут увидели на Финуслугах (напоминаю, это маркетплейс от МосБиржи) новый народные облигации. На этот раз эмитентом выступает компания Евротранс.

Облигации с плавающей ставкой: ключевая ставка Банка России + 3%. В настоящий момент 22%. Погашение в 2029 году. Но! Это же народные облигации. Отличаются они тем, что, во-первых, не торгуются на бирже и имеют постоянную цену в течении всего срока, во-вторых, в любой момент их можно вернуть без потери каких-либо процентов. А проценты начисляются каждый день.

Единственное, конкретно в этих облигациях есть полгода заморозки. Т.е. продать вы их сможете только в марте. Но вряд ли Эльвира Сахипзадовна до этого времени махнёт шашкой.

В общем, похоже на вклад полугодовой. Но как вариант. Если ставку не рубанут, то можно будет держать и дальше. И в любой момент снимать.

Вот ссылка: https://finuslugi.ru/invest/bonds/eurotrans/calculator

Дорогие друзья, мы же канал познавательный. И полезный. Увидели ништячок, поделились.

Вот тут увидели на Финуслугах (напоминаю, это маркетплейс от МосБиржи) новый народные облигации. На этот раз эмитентом выступает компания Евротранс.

Облигации с плавающей ставкой: ключевая ставка Банка России + 3%. В настоящий момент 22%. Погашение в 2029 году. Но! Это же народные облигации. Отличаются они тем, что, во-первых, не торгуются на бирже и имеют постоянную цену в течении всего срока, во-вторых, в любой момент их можно вернуть без потери каких-либо процентов. А проценты начисляются каждый день.

Единственное, конкретно в этих облигациях есть полгода заморозки. Т.е. продать вы их сможете только в марте. Но вряд ли Эльвира Сахипзадовна до этого времени махнёт шашкой.

В общем, похоже на вклад полугодовой. Но как вариант. Если ставку не рубанут, то можно будет держать и дальше. И в любой момент снимать.

Вот ссылка: https://finuslugi.ru/invest/bonds/eurotrans/calculator

#облигации

А вот все народные облигации, которые были или есть сейчас на Финуслугах.

Старт им дали субъекты РФ. Эти выпуски уже раскуплены. Следом подтянулся МТС. Кстати, у них сейчас есть действующий выпуск с плавающей ставкой равной ключевой ставке Банка России. Но зато нету периода заморозки, т.е. вернуть деньги без потери процентов. Но 19%, а не 22%, как у Евротранса.

Опять же, альтернатива вкладам.

MarketScreen | Sponsr

А вот все народные облигации, которые были или есть сейчас на Финуслугах.

Старт им дали субъекты РФ. Эти выпуски уже раскуплены. Следом подтянулся МТС. Кстати, у них сейчас есть действующий выпуск с плавающей ставкой равной ключевой ставке Банка России. Но зато нету периода заморозки, т.е. вернуть деньги без потери процентов. Но 19%, а не 22%, как у Евротранса.

Опять же, альтернатива вкладам.

MarketScreen | Sponsr

#облигации #инвестиции

Если не в ОФЗ, то куда?

Друзья, у нас на долговом рынке имеются не только ОФЗ, но и корпоративные облигации. Т.е. когда предприятия и иные структуры выпускают долговые бумаги. Ставки там традиционно повыше, а эмитентов с низкими рисками достаточно.

С начала года объем рынка корпоративных облигаций вырос на 3,1 трлн руб. (по непогашенному номиналу – на 2,6 трлн руб.), или 12,3% в относительном выражении, основной рост рынка происходил за счет институтов развития и государственных агентств, разместивших облигаций на общую сумму 1,5 трлн руб. (47,1% от всего размещенного объема ценных бумаг), из них треть пришлась на ипотечные облигации.

Индикативная доходность корпоративных облигаций (RUCBTRNS) в сентябре увеличилась на 94 б.п., до 20,47%.

Пост подготовлен на основании сентябрьского «Обзора рисков финансовых рынков» от Банка России.

Если не в ОФЗ, то куда?

Друзья, у нас на долговом рынке имеются не только ОФЗ, но и корпоративные облигации. Т.е. когда предприятия и иные структуры выпускают долговые бумаги. Ставки там традиционно повыше, а эмитентов с низкими рисками достаточно.

С начала года объем рынка корпоративных облигаций вырос на 3,1 трлн руб. (по непогашенному номиналу – на 2,6 трлн руб.), или 12,3% в относительном выражении, основной рост рынка происходил за счет институтов развития и государственных агентств, разместивших облигаций на общую сумму 1,5 трлн руб. (47,1% от всего размещенного объема ценных бумаг), из них треть пришлась на ипотечные облигации.

Индикативная доходность корпоративных облигаций (RUCBTRNS) в сентябре увеличилась на 94 б.п., до 20,47%.

Пост подготовлен на основании сентябрьского «Обзора рисков финансовых рынков» от Банка России.

#облигации #заработок

Пссс, эй, парень! Не хочешь чуть-чуть халявных денег?

Дорогие друзья, продолжаем вас знакомить со средствами пусть небольшого, но низкорискового и пассивного заработка. Который, будет выдавать, конечно, несколько меньше, чем банковский депозит. Но регулярно, без парковки денег.

Есть у нас такой ВТБ. ВТБ регулярно, т.е. перманентно, т.е. практически ежедневно размещает однодневные биржевые облигации. Серия у них – КС. Сейчас идет КС-4.

В чём суть? Да ни в чем. Просто в однодневных облигациях. Вы сегодня даётё денег ВТБ, завтра ВТБ даёт вам. Эти облигации дисконтные. Это значит, что у них нет традиционного купона. Да и нафига он, когда бумага на один день. Они дисконтные. Т.е. облигация продается по цене ниже номинала, а на завтра покупателю возвращают полный номинал.

Важно отметить, что тут неплохо бы быть клиентом ВТБ Брокера, ибо тогда комиссии за участие в этом излишестве будут весьма низкие. Так при обороте ниже 5 000 000 ₽ ВТБ с вас возьмет 0,00342%.

Каемся, комиссию биржи мы сами не пробивали, но представители ВТБ, посмотрев в умные записи, сказали, что там примерно 1 руб. за 2 млн. Ну что ж, остается верить на слово. Поправьте нас (и их), если вдруг инфа недостоверна.

Давайте к цифрам.

ВТБ разместил 22 октября однодневные биржевые облигации серии КС-4-820 на 13 млрд 248,1 млн рублей по номиналу при заявленном объеме 200 млрд рублей, Бумаги размещались по цене 99,9503% от номинала, что соответствует доходности к погашению в размере 18,2% годовых.

Берем бумагу, ручку и Эксель. Допустим, мы располагаем свободными средствами в размере 1 000 000 ₽. Гипотетически мы бы смогли купить данных облигаций на 999 503 ₽. И на завтра получили бы взад-назад 1 000 000 ₽.

Комиссия ВТБ – 34,2 ₽. И 0,5 ₽ комиссия биржи. Итого наш заработок за ночь: 462,3 ₽. Замечу, за спокойную ночь с глубоким сном. Ибо денег вы дали ВТБ.

Если мы тупо экстраполируем сие в будущее (при условии неизменности и идеальности условий), то при 248 рабочих днях получим 114 650 ₽. Но! У нас будут выходные. А значит, купленные в пятницу облиги, будут приносить больше денег, ибо банк пользуется деньгами 3 дня.

Далее, мы не учитываем реинвестирование. Когда полученные доходы сразу же увеличивают рабочий капитал.

И да, размер дисконта будет постоянно разный.

Это всё к чему? Ну просто если вы в ВТБ, и лежат свободные деньги, то почему и нет? Каждый день так делать муторно. Но это диалектичненько. Муторно. Зато завтра деньги. И не паркуешь. В четверг закинул, а в пятницу уже есть на пару литров пивасика. А если случайно на счету болтается 100 лямов? Переспал и упало 46 касиков.

MarketScreen | Sponsr | Boosty

Пссс, эй, парень! Не хочешь чуть-чуть халявных денег?

Дорогие друзья, продолжаем вас знакомить со средствами пусть небольшого, но низкорискового и пассивного заработка. Который, будет выдавать, конечно, несколько меньше, чем банковский депозит. Но регулярно, без парковки денег.

Есть у нас такой ВТБ. ВТБ регулярно, т.е. перманентно, т.е. практически ежедневно размещает однодневные биржевые облигации. Серия у них – КС. Сейчас идет КС-4.

В чём суть? Да ни в чем. Просто в однодневных облигациях. Вы сегодня даётё денег ВТБ, завтра ВТБ даёт вам. Эти облигации дисконтные. Это значит, что у них нет традиционного купона. Да и нафига он, когда бумага на один день. Они дисконтные. Т.е. облигация продается по цене ниже номинала, а на завтра покупателю возвращают полный номинал.

Важно отметить, что тут неплохо бы быть клиентом ВТБ Брокера, ибо тогда комиссии за участие в этом излишестве будут весьма низкие. Так при обороте ниже 5 000 000 ₽ ВТБ с вас возьмет 0,00342%.

Каемся, комиссию биржи мы сами не пробивали, но представители ВТБ, посмотрев в умные записи, сказали, что там примерно 1 руб. за 2 млн. Ну что ж, остается верить на слово. Поправьте нас (и их), если вдруг инфа недостоверна.

Давайте к цифрам.

ВТБ разместил 22 октября однодневные биржевые облигации серии КС-4-820 на 13 млрд 248,1 млн рублей по номиналу при заявленном объеме 200 млрд рублей, Бумаги размещались по цене 99,9503% от номинала, что соответствует доходности к погашению в размере 18,2% годовых.

Берем бумагу, ручку и Эксель. Допустим, мы располагаем свободными средствами в размере 1 000 000 ₽. Гипотетически мы бы смогли купить данных облигаций на 999 503 ₽. И на завтра получили бы взад-назад 1 000 000 ₽.

Комиссия ВТБ – 34,2 ₽. И 0,5 ₽ комиссия биржи. Итого наш заработок за ночь: 462,3 ₽. Замечу, за спокойную ночь с глубоким сном. Ибо денег вы дали ВТБ.

Если мы тупо экстраполируем сие в будущее (при условии неизменности и идеальности условий), то при 248 рабочих днях получим 114 650 ₽. Но! У нас будут выходные. А значит, купленные в пятницу облиги, будут приносить больше денег, ибо банк пользуется деньгами 3 дня.

Далее, мы не учитываем реинвестирование. Когда полученные доходы сразу же увеличивают рабочий капитал.

И да, размер дисконта будет постоянно разный.

Это всё к чему? Ну просто если вы в ВТБ, и лежат свободные деньги, то почему и нет? Каждый день так делать муторно. Но это диалектичненько. Муторно. Зато завтра деньги. И не паркуешь. В четверг закинул, а в пятницу уже есть на пару литров пивасика. А если случайно на счету болтается 100 лямов? Переспал и упало 46 касиков.

MarketScreen | Sponsr | Boosty

{kind=link}

#облигации

Растут ставки по «народным» облигациям.

Как обычно, увидели полезное, рассказали камрадам на канале.

По двум выпуска «народных» облигаций, которые доступны к покупке через сайт Финуслуг, повышается ставка.

➡️ Для облигаций МТС с 4 ноября купонный доход будет рассчитываться по ставке 21%.

➡️ Для бумаг ПАО «ЕвроТранс» с 4 ноября купонный доход будет рассчитываться по ставке 24%.

Дело в том, что данные выпуски имеют «плавающий» купон, который привязан к ключевой ставке (КС) Банка России.

У МТС ставка равна КС.

У «ЕвроТранса» КС + 3. Но есть ограничение на продажу облигаций. Вернуть их эмитенту можно только с 25.03.2025.

В общем, про народные облигации читаем тут: https://finuslugi.ru/invest/bonds

Но Финуслугах есть еще и вклады. Которые можно открыть в различных банках родной страны, просто зарегистрировавшись на Финуслугах. Регистрироваться надо по моей рефералке: https://agents.finuslugi.ru/go?erid=LjN8KF6D7

И есть еще иногда при подобной регистрации (через меня) бывают бонусы.

Для того, чтобы получить бонус, не забудьте воспользоваться промокодом, который дает +5,5% (но не более 4000 рублей) к стандартной ставке вклада.

Промокод для бонуса: BONUS55

MarketScreen | Sponsr | Boosty

Растут ставки по «народным» облигациям.

Как обычно, увидели полезное, рассказали камрадам на канале.

По двум выпуска «народных» облигаций, которые доступны к покупке через сайт Финуслуг, повышается ставка.

➡️ Для облигаций МТС с 4 ноября купонный доход будет рассчитываться по ставке 21%.

➡️ Для бумаг ПАО «ЕвроТранс» с 4 ноября купонный доход будет рассчитываться по ставке 24%.

Дело в том, что данные выпуски имеют «плавающий» купон, который привязан к ключевой ставке (КС) Банка России.

У МТС ставка равна КС.

У «ЕвроТранса» КС + 3. Но есть ограничение на продажу облигаций. Вернуть их эмитенту можно только с 25.03.2025.

В общем, про народные облигации читаем тут: https://finuslugi.ru/invest/bonds

Но Финуслугах есть еще и вклады. Которые можно открыть в различных банках родной страны, просто зарегистрировавшись на Финуслугах. Регистрироваться надо по моей рефералке: https://agents.finuslugi.ru/go?erid=LjN8KF6D7

И есть еще иногда при подобной регистрации (через меня) бывают бонусы.

Для того, чтобы получить бонус, не забудьте воспользоваться промокодом, который дает +5,5% (но не более 4000 рублей) к стандартной ставке вклада.

Промокод для бонуса: BONUS55

MarketScreen | Sponsr | Boosty

{kind=link}

#облигации

Как-то так кучно по облигациям пошло.

Разобрали облигации федерального займа. Попробовали по ним собрать краткосрочный портфель – ну так себе. Попробовали на 18-летие маленького имперца – уже добрее.

Ну а дальше что? Пришлось браться за облигации юридических лиц или в простонародье корпоративные. Но такой термин будет неверным. А точнее частным случаем.

Сразу скажем, тут сложнее с конкретикой.

Эссе размещено тут: Sponsr | Boosty

MarketScreen | Sponsr | Boosty

Как-то так кучно по облигациям пошло.

Разобрали облигации федерального займа. Попробовали по ним собрать краткосрочный портфель – ну так себе. Попробовали на 18-летие маленького имперца – уже добрее.

Ну а дальше что? Пришлось браться за облигации юридических лиц или в простонародье корпоративные. Но такой термин будет неверным. А точнее частным случаем.

Сразу скажем, тут сложнее с конкретикой.

Эссе размещено тут: Sponsr | Boosty

MarketScreen | Sponsr | Boosty

#облигации #дефолт

А всё ли всегда радужно с облигациями? Не всё!

Помните замечательное про дефолт?

Знакомые бабы, близкие ли к финансам, далекие ли от них, звонят и звонят с одним и тем же вопросом - "будет ли дефолт". При этом сами плохо представляют себе, что это такое. Сначала долго и нудно пояснял им, что дефолт - это всего лишь полный или частичный отказ от выполнения своих обязательств в установленный срок и в установленной форме.

Приводил примеры про то, как она берет у соседки в долг сто рублей до понедельника, но в воскресенье предлагает вернуть их во вторник или полтинник сразу, полтинник во вторник. Кивали, что понимают, но по дальнейшим вопросам видел - нет, не понимают.

Дело с мертвой точки сдвинулось лишь тогда, когда заменил базовый актив.

Вместо сторублевки появились супружеские обязанности. "- Дорогая, давай трахнемся! - Нет, милый, болит голова. Давай завтра!" - дефолт? Да, дефолт.

Муж помер? Нет!

Прибег к рефинансированию дефицита ликвидности у стороннего кредитора (трахнул соседку), временному закрытию дефицита ликвидности аналогичным активом (подрочил), списал задолженность (взял водки, сел у телека смотреть футбол).

Или другой вариант: "- Дорогая, давай трахнемся!.. - Нет, милый, так не хочу, но отсосу с удовольствием!". Технический дефолт? Да. Но налицо договоренность о взаимовыгодной реструктуризации задолженности. Вроде, все довольны...

А как обстоят дела с дефолтами на нашем облигационном рынке? Разбираемся в рамках проектов Sponsr и Boosty.

MarketScreen | Sponsr | Boosty

А всё ли всегда радужно с облигациями? Не всё!

Помните замечательное про дефолт?

Знакомые бабы, близкие ли к финансам, далекие ли от них, звонят и звонят с одним и тем же вопросом - "будет ли дефолт". При этом сами плохо представляют себе, что это такое. Сначала долго и нудно пояснял им, что дефолт - это всего лишь полный или частичный отказ от выполнения своих обязательств в установленный срок и в установленной форме.

Приводил примеры про то, как она берет у соседки в долг сто рублей до понедельника, но в воскресенье предлагает вернуть их во вторник или полтинник сразу, полтинник во вторник. Кивали, что понимают, но по дальнейшим вопросам видел - нет, не понимают.

Дело с мертвой точки сдвинулось лишь тогда, когда заменил базовый актив.

Вместо сторублевки появились супружеские обязанности. "- Дорогая, давай трахнемся! - Нет, милый, болит голова. Давай завтра!" - дефолт? Да, дефолт.

Муж помер? Нет!

Прибег к рефинансированию дефицита ликвидности у стороннего кредитора (трахнул соседку), временному закрытию дефицита ликвидности аналогичным активом (подрочил), списал задолженность (взял водки, сел у телека смотреть футбол).

Или другой вариант: "- Дорогая, давай трахнемся!.. - Нет, милый, так не хочу, но отсосу с удовольствием!". Технический дефолт? Да. Но налицо договоренность о взаимовыгодной реструктуризации задолженности. Вроде, все довольны...

А как обстоят дела с дефолтами на нашем облигационном рынке? Разбираемся в рамках проектов Sponsr и Boosty.

MarketScreen | Sponsr | Boosty

{kind=link}

#облигации #доходность

Дорогие друзья, перед вами сегодняшний график доходности облигации компании ООО «Сибнефтехимтрейд» серии БО-03.

Ахереть? Ахереть. В моменте доходило до 4500%.

Возможно, вы поинтересуетесь у меня, успел ли я заложить квартиру, взять кредит и на всё на это закупиться столь беспрецедентным предложением?

Найн. Нихт. Ноу.

Почему? Ведь цифры официальные, с биржи. Объясняю, что это за мракобесие в новом посте на Sponsr | Boosty.

Заодно узнаем, что там за call- и put-оферты на облигациях.

MarketScreen | Sponsr | Boosty

Дорогие друзья, перед вами сегодняшний график доходности облигации компании ООО «Сибнефтехимтрейд» серии БО-03.

Ахереть? Ахереть. В моменте доходило до 4500%.

Возможно, вы поинтересуетесь у меня, успел ли я заложить квартиру, взять кредит и на всё на это закупиться столь беспрецедентным предложением?

Найн. Нихт. Ноу.

Почему? Ведь цифры официальные, с биржи. Объясняю, что это за мракобесие в новом посте на Sponsr | Boosty.

Заодно узнаем, что там за call- и put-оферты на облигациях.

MarketScreen | Sponsr | Boosty

#офз #облигации

«Детский» портфель ОФЗ.

Я ж тут на совершеннолетие имперцу собираю портфель из ОФЗ. В ноябре начал его наполнять. Ноябрь кончился, время подводить промежуточные итоги. Тут весь список, объемы, прилетевшие купоны.

Короче, уже практически 2% профитов подняли.

Подробности на Sponsr и Boosty. Присоединяйтесь, дорогие друзья. Там и картинки, и графики. Всё, как мы любим.

MarketScreen | Sponsr | Boosty

«Детский» портфель ОФЗ.

Я ж тут на совершеннолетие имперцу собираю портфель из ОФЗ. В ноябре начал его наполнять. Ноябрь кончился, время подводить промежуточные итоги. Тут весь список, объемы, прилетевшие купоны.

Короче, уже практически 2% профитов подняли.

Подробности на Sponsr и Boosty. Присоединяйтесь, дорогие друзья. Там и картинки, и графики. Всё, как мы любим.

MarketScreen | Sponsr | Boosty

#облигации #еврооблигации

Смотрите, какое дело. Искать деньги можно не только на своём родном долговом рынке. Кто мешает искать за границами государства? Никто. Ну до недавнего времени. Облигации номинировались в иностранной валюте и выпускались европейскими дочерними обществами крупных компаний. Как правило, эмитентом выступали так называемые SPV (special purpose vehicle — специально созданная компания), которые создавались исключительно под выпуск и обслуживание облигаций. Называлось это – «еврооблигация». Номинал не обязательно был в евро. Это могли быть доллары или, к примеру, швейцарские франки. Учёт прав на эти бумаги вели европейские регистраторы. Ну а в итоге всё сливалось в бельгийский депозитарий Euroclear. Наши с вами сограждане тоже с удовольствием баловались еврооблигациями, покупая их через российских брокеров, далее Национальный расчётный депозитарий и его счета в Euroclear.

И всё было хорошо. Компании с удовольствием пользовались возможностью фондирования под небольшой по сравнению с внутренним рынком процент. Держателей же привлекала стабильность валют.

А дальше случилось прекрасное. Как происходила выплата по еврооблигациям? Материнская компания погашала заём перед SPV. Ибо изначально деньги в материнскую компанию от SPV шли в виде займа. Далее SPV вносила средства для выплаты держателям еврооблигаций на счёт в платежном агенте. В 2022-2023 годах многие эмитенты улетели в санкционные списки. Платежи в долларах и евро стали недоступными. И всё. Эмитент вроде выплачивает деньги, а они не уходят. Дефолт? Дефолт. Мы запрещаем тебе платить нам деньги, и поэтому будем считать, что ты ненадежный эмитент и допустил дефолт. Вот такой вышел пердимонокль.

Ну да и хер бы с ними с буржуями. Но без выплат остались и отечественные держатели.

Что придумала Империя?

Замещающие облигации.

А вот подробно про то кто такой этот зверь, какие доходы даёт, на что смотреть, как отсекать и нужно ли вообще, расписал в новом посте на Sponsr и Boosty.

Подписывайтесь, дорогие друзья!

MarketScreen | Sponsr | Boosty

Смотрите, какое дело. Искать деньги можно не только на своём родном долговом рынке. Кто мешает искать за границами государства? Никто. Ну до недавнего времени. Облигации номинировались в иностранной валюте и выпускались европейскими дочерними обществами крупных компаний. Как правило, эмитентом выступали так называемые SPV (special purpose vehicle — специально созданная компания), которые создавались исключительно под выпуск и обслуживание облигаций. Называлось это – «еврооблигация». Номинал не обязательно был в евро. Это могли быть доллары или, к примеру, швейцарские франки. Учёт прав на эти бумаги вели европейские регистраторы. Ну а в итоге всё сливалось в бельгийский депозитарий Euroclear. Наши с вами сограждане тоже с удовольствием баловались еврооблигациями, покупая их через российских брокеров, далее Национальный расчётный депозитарий и его счета в Euroclear.

И всё было хорошо. Компании с удовольствием пользовались возможностью фондирования под небольшой по сравнению с внутренним рынком процент. Держателей же привлекала стабильность валют.

А дальше случилось прекрасное. Как происходила выплата по еврооблигациям? Материнская компания погашала заём перед SPV. Ибо изначально деньги в материнскую компанию от SPV шли в виде займа. Далее SPV вносила средства для выплаты держателям еврооблигаций на счёт в платежном агенте. В 2022-2023 годах многие эмитенты улетели в санкционные списки. Платежи в долларах и евро стали недоступными. И всё. Эмитент вроде выплачивает деньги, а они не уходят. Дефолт? Дефолт. Мы запрещаем тебе платить нам деньги, и поэтому будем считать, что ты ненадежный эмитент и допустил дефолт. Вот такой вышел пердимонокль.

Ну да и хер бы с ними с буржуями. Но без выплат остались и отечественные держатели.

Что придумала Империя?

Замещающие облигации.

А вот подробно про то кто такой этот зверь, какие доходы даёт, на что смотреть, как отсекать и нужно ли вообще, расписал в новом посте на Sponsr и Boosty.

Подписывайтесь, дорогие друзья!

MarketScreen | Sponsr | Boosty

{kind=link}

#облигации

Обращаю внимание на корпоративные облигации.

Речь об облигациях юридических лиц.

За ноябрь 2024 достаточно сильно выросла доходность по ним. При этом расширился спред, т.е. разница, между доходностью корпоратов и ОФЗ 2-годичных.

Стоит отметить неоднородность роста доходностей внутри самих бумаг. Эмитенты с более низкими рейтингами росли (в плане доходностей) более значительно.

Рост доходности облигаций с долгосрочным кредитным рейтингом «AAA» и дюрацией выше 1 года составил всего 83 б.п. (по однолетним ОФЗ – 71 б.п.), тогда как доходности бумаг с рейтингами «A» и «BBB» выросли на 5,57 и 4,36 п.п. соответственно. При этом рост спредов происходит в основном между облигациями с рейтингом «AA» и рейтингом «A».

Но всё это всё равно больше, чем рост доходностей по ОФЗ с сопоставимой дюрацией.

MarketScreen | Sponsr | Boosty

Обращаю внимание на корпоративные облигации.

Речь об облигациях юридических лиц.

За ноябрь 2024 достаточно сильно выросла доходность по ним. При этом расширился спред, т.е. разница, между доходностью корпоратов и ОФЗ 2-годичных.

Стоит отметить неоднородность роста доходностей внутри самих бумаг. Эмитенты с более низкими рейтингами росли (в плане доходностей) более значительно.

Рост доходности облигаций с долгосрочным кредитным рейтингом «AAA» и дюрацией выше 1 года составил всего 83 б.п. (по однолетним ОФЗ – 71 б.п.), тогда как доходности бумаг с рейтингами «A» и «BBB» выросли на 5,57 и 4,36 п.п. соответственно. При этом рост спредов происходит в основном между облигациями с рейтингом «AA» и рейтингом «A».

Но всё это всё равно больше, чем рост доходностей по ОФЗ с сопоставимой дюрацией.

MarketScreen | Sponsr | Boosty

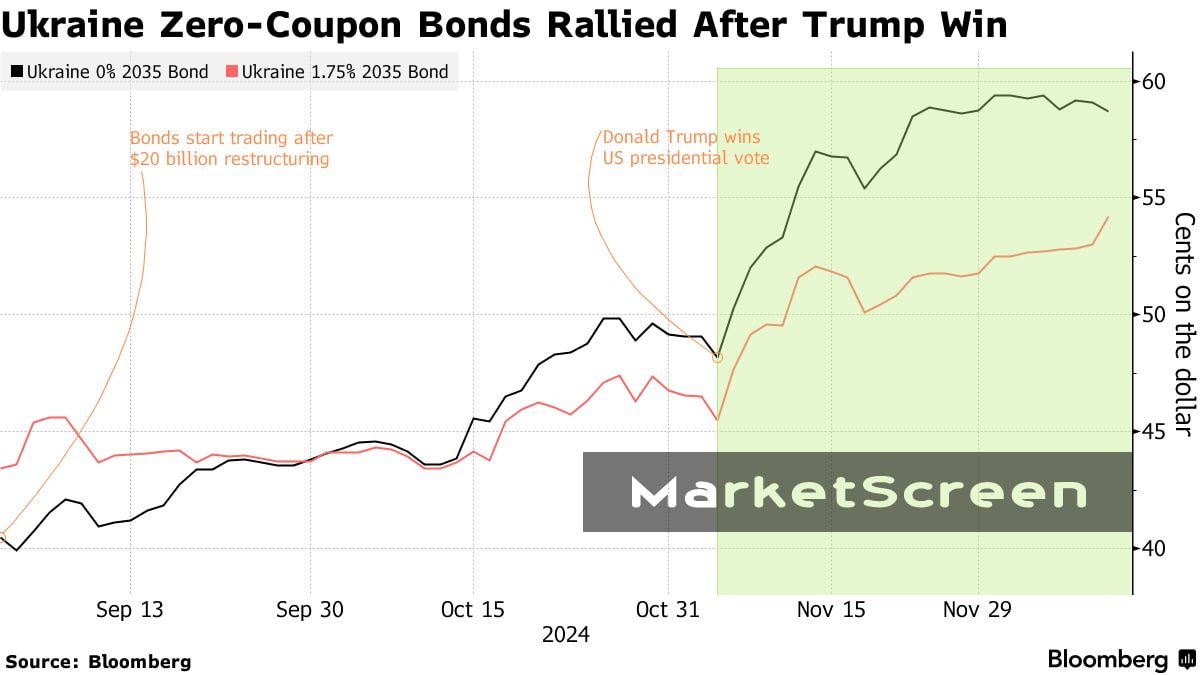

#украина #облигации

📈 Там украинские оближки туземунят.

О этот чудный дивный мир.

В общем, там Дональд Дак всем наобещал войну закончить за сутки, вот все теперь ждут. В мриях каких-то пребывают. Уже войска НАТы миротворческие расставляют. Одна Россия не в курсе, но нам и пофиг. У нас Орешник. Так вот, после победы Трампа облигации украинские прям резво затуземунили. Они и до этого росли, а теперь еще больше.

Короче, объясняем.

3 сентября несуществующая страна с несуществующим президентом объявили, что успешно завершили реструктуризацию еврооблигаций Украины на сумму около 20,5 млрд $. Ну если по-русски – кинули держателей. Платить там было нечем. Поэтому все это перевели в новые волшебные облигации. Где сумма долгом урезалась на 37%. Бывшие в употреблении облигации Украины и «Укравтодора» были обменены на облигации четырёх серий А и четырёх серий В.

По облигациям «А» процент купоны начнут выплачиваться с февраля 2025 года по ставке 1,75%, которая постепенно к дате погашения в 2034 году достигнет значения 7,75%. По облигациям «В» проценты начнут платиться лишь с августа 2027 в размере 3%, которые также увеличатся до 7,75% к погашению в 2034.

Есть еще облигации с гашением в 2035 и 2036 годах. Там свои условия, связанные с выполнением нормативов по ВВП. Рост которого в 2028 году должен превзойти прогнозы МВФ. Тогда держатели облигаций смогут возместить до 12% от основной суммы, которую они резанули в реструктуризацию. Т.е. что? Т.е. хохлам надо не надо в рост ВВП.

Крупнейшими держателями долга сейчас являются Blackrock Inc, Royal Bank of Canada и Allianz SE.

Ну и смотрите, с начала сентября они уже подняли на оближках 40%. Вопрос - где заходили в прошлые?

Уши фотографа, который последнее время накидывает за перемирие, видны невооруженным глазом. Надо выходить в безубыток. И, видимо, уже прижало. В итоге, каким бы не был исход, ну в смысле, останется Украина в размерах Киевской области или таки дадут попользоваться Львовом, вложенные деньги граждане вернут через рост облигаций. Ибо цена их будет расти тупо на новостях. И вся Европа будет их скупать, радостно хлопая себя по ляшкам. Деньги вернут. И можно уходить. Ибо под пустыми облигациями ничего не будет. Промка с энергетикой уйдут в закат, а все полезные ископаемые в Империю.

MarketScreen | Sponsr | Boosty

📈 Там украинские оближки туземунят.

О этот чудный дивный мир.

В общем, там Дональд Дак всем наобещал войну закончить за сутки, вот все теперь ждут. В мриях каких-то пребывают. Уже войска НАТы миротворческие расставляют. Одна Россия не в курсе, но нам и пофиг. У нас Орешник. Так вот, после победы Трампа облигации украинские прям резво затуземунили. Они и до этого росли, а теперь еще больше.

Короче, объясняем.

3 сентября несуществующая страна с несуществующим президентом объявили, что успешно завершили реструктуризацию еврооблигаций Украины на сумму около 20,5 млрд $. Ну если по-русски – кинули держателей. Платить там было нечем. Поэтому все это перевели в новые волшебные облигации. Где сумма долгом урезалась на 37%. Бывшие в употреблении облигации Украины и «Укравтодора» были обменены на облигации четырёх серий А и четырёх серий В.

По облигациям «А» процент купоны начнут выплачиваться с февраля 2025 года по ставке 1,75%, которая постепенно к дате погашения в 2034 году достигнет значения 7,75%. По облигациям «В» проценты начнут платиться лишь с августа 2027 в размере 3%, которые также увеличатся до 7,75% к погашению в 2034.

Есть еще облигации с гашением в 2035 и 2036 годах. Там свои условия, связанные с выполнением нормативов по ВВП. Рост которого в 2028 году должен превзойти прогнозы МВФ. Тогда держатели облигаций смогут возместить до 12% от основной суммы, которую они резанули в реструктуризацию. Т.е. что? Т.е. хохлам надо не надо в рост ВВП.

Крупнейшими держателями долга сейчас являются Blackrock Inc, Royal Bank of Canada и Allianz SE.

Ну и смотрите, с начала сентября они уже подняли на оближках 40%. Вопрос - где заходили в прошлые?

Уши фотографа, который последнее время накидывает за перемирие, видны невооруженным глазом. Надо выходить в безубыток. И, видимо, уже прижало. В итоге, каким бы не был исход, ну в смысле, останется Украина в размерах Киевской области или таки дадут попользоваться Львовом, вложенные деньги граждане вернут через рост облигаций. Ибо цена их будет расти тупо на новостях. И вся Европа будет их скупать, радостно хлопая себя по ляшкам. Деньги вернут. И можно уходить. Ибо под пустыми облигациями ничего не будет. Промка с энергетикой уйдут в закат, а все полезные ископаемые в Империю.

MarketScreen | Sponsr | Boosty

{kind=link}

#облигации #инвестирование

Народные облигации.

Сегодня две новости про народные облигации. Но сперва я напомню, что такое народные облигации. Это облигации для населения, которые могут приобрести только физлица, они не обращаются на бирже, не имеют вторичного рынка и их стоимость не снижается. Вложенные деньги можно вернуть в любой момент со всеми накопленными процентами, не дожидаясь даты погашения.

16 декабря был погашен дебютный выпуск народных облигаций Калининградской области. Он был размещен 3 года назад под 9%. Четверть клиентов продержали эти бумаги до гашения.

А во вторник, 24 декабря, Томская область размещает свои народные облигации. Привлекают 1 млрд ₽ под 23%. Купон будет выплачиваться ежемесячно. Срок обращения бумаг составит 1 год и 3 месяца. Единственное ограничение – продажу купленных бумаг можно будет осуществлять после 26 января 2025 года.

Годовая эффективная доходность при реинвестировании купонных выплат составит 25,59% годовых.

По-моему, весьма неплохо. Учитывая возможность реинвестирования, снятия, довнесения.

MarketScreen | Sponsr | Boosty

Народные облигации.

Сегодня две новости про народные облигации. Но сперва я напомню, что такое народные облигации. Это облигации для населения, которые могут приобрести только физлица, они не обращаются на бирже, не имеют вторичного рынка и их стоимость не снижается. Вложенные деньги можно вернуть в любой момент со всеми накопленными процентами, не дожидаясь даты погашения.

16 декабря был погашен дебютный выпуск народных облигаций Калининградской области. Он был размещен 3 года назад под 9%. Четверть клиентов продержали эти бумаги до гашения.

А во вторник, 24 декабря, Томская область размещает свои народные облигации. Привлекают 1 млрд ₽ под 23%. Купон будет выплачиваться ежемесячно. Срок обращения бумаг составит 1 год и 3 месяца. Единственное ограничение – продажу купленных бумаг можно будет осуществлять после 26 января 2025 года.

Годовая эффективная доходность при реинвестировании купонных выплат составит 25,59% годовых.

По-моему, весьма неплохо. Учитывая возможность реинвестирования, снятия, довнесения.

MarketScreen | Sponsr | Boosty

{kind=link}