🇷🇺#кредиты

Кредитование ЮЛ и ИП в июне 2024

Объем предоставленных кредитов в июне сократился по сравнению с предыдущим месяцем на 5,4%, составив 7 трлн ₽.

Задолженность на 01.07.2024 возросла по сравнению с предыдущей отчётной датой на 1,4%, до 70,1 трлн рублей. Годовой темп прироста сохранился на уровне предыдущего месяца (24,0%).

MarketScreen

Кредитование ЮЛ и ИП в июне 2024

Объем предоставленных кредитов в июне сократился по сравнению с предыдущим месяцем на 5,4%, составив 7 трлн ₽.

Задолженность на 01.07.2024 возросла по сравнению с предыдущей отчётной датой на 1,4%, до 70,1 трлн рублей. Годовой темп прироста сохранился на уровне предыдущего месяца (24,0%).

MarketScreen

#кредиты #ставки

Средневзвешенные ставки по кредитам в родной стране.

По кредитам, предоставленным физическим лицам.

В целом по продуктам свыше 1 года средневзвешенная ставка в июне 2024 составила 15,4%. Если отдельно брать автокреды, то там 17,94%.

Сдаётся нам, что общую ставку вниз утягивает ипотека.

MarketScreen

Средневзвешенные ставки по кредитам в родной стране.

По кредитам, предоставленным физическим лицам.

В целом по продуктам свыше 1 года средневзвешенная ставка в июне 2024 составила 15,4%. Если отдельно брать автокреды, то там 17,94%.

Сдаётся нам, что общую ставку вниз утягивает ипотека.

MarketScreen

🇷🇺#мсп #кредиты

Динамика средневзвешенных ставок по кредитам, предоставленным субъектам МСП.

Наблюдалось снижение средневзвешенных процентных ставок по краткосрочным (на срок до 1 года) и долгосрочным (на срок свыше 1 года) кредитам субъектам МСП в рублях в июне 2024 г. по сравнению с маем, до 17,00 и 15,45% годовых соответственно (-0,04 и -0,1 п.п.). Но на графике это слабо, конечно, заметно.

MarketScreen

Динамика средневзвешенных ставок по кредитам, предоставленным субъектам МСП.

Наблюдалось снижение средневзвешенных процентных ставок по краткосрочным (на срок до 1 года) и долгосрочным (на срок свыше 1 года) кредитам субъектам МСП в рублях в июне 2024 г. по сравнению с маем, до 17,00 и 15,45% годовых соответственно (-0,04 и -0,1 п.п.). Но на графике это слабо, конечно, заметно.

MarketScreen

🇷🇺#цб #кредиты

Банк России установил более строгие ограничения на кредитование заемщиков с высокой долговой нагрузкой, а также повысил макропруденциальные надбавки по нецелевым потребительским кредитам с залогом транспортного средства

Короче, с 4 квартала сего года взять кредиты, когда у тебя и так много кредитов, будет еще сложнее. Банк России продолжает бороться с выросшим до небес внутренним спросом.

Теперь, если у тебя доля твоих платежей по кредитам к твоему среднемесячному доходу превышает 50%, то ты можешь, конечно, обратиться в банк за еще деньгами. Но таких вот буратин у банка должно быть не более 15% от общей массы предоставленных в кредит денег. А если ты отдаешь 80% от зарплаты, то там не более 3% счастливчиков.

MarketScreen

Банк России установил более строгие ограничения на кредитование заемщиков с высокой долговой нагрузкой, а также повысил макропруденциальные надбавки по нецелевым потребительским кредитам с залогом транспортного средства

Короче, с 4 квартала сего года взять кредиты, когда у тебя и так много кредитов, будет еще сложнее. Банк России продолжает бороться с выросшим до небес внутренним спросом.

Теперь, если у тебя доля твоих платежей по кредитам к твоему среднемесячному доходу превышает 50%, то ты можешь, конечно, обратиться в банк за еще деньгами. Но таких вот буратин у банка должно быть не более 15% от общей массы предоставленных в кредит денег. А если ты отдаешь 80% от зарплаты, то там не более 3% счастливчиков.

MarketScreen

🇺🇸#кредиты #инфляция

А вот это интересная картинка. Хорошая.

Это объемы потребительских кредитов в США. Точнее, изменение чистое. Но не суть. Суть в том, что в июле очень сильно резко подросло потребкредитование. А что бывает, когда оно сильно подрастает? Ну на примере родной страны?

Обратите внимание на 20-21 годы. Что было с инфляцией? Обратите внимание на 23-24. Что было с инфляцией.

Удивительно, правда? Но там с инфляцией воюют точно такими же методами.

В общем, если они сейчас еще и ставку резко уронят.

MarketScreen

А вот это интересная картинка. Хорошая.

Это объемы потребительских кредитов в США. Точнее, изменение чистое. Но не суть. Суть в том, что в июле очень сильно резко подросло потребкредитование. А что бывает, когда оно сильно подрастает? Ну на примере родной страны?

Обратите внимание на 20-21 годы. Что было с инфляцией? Обратите внимание на 23-24. Что было с инфляцией.

Удивительно, правда? Но там с инфляцией воюют точно такими же методами.

В общем, если они сейчас еще и ставку резко уронят.

MarketScreen

🇺🇸#кредиты #авто

Автокредиты в США.

Медианные платежи по автокредам в США в среднем выросли с 2019 по 2024 гг на 30%. А вот средние чуть больше – примерно на 40%.

При этом наиболее сильно пострадали домохозяйства с низкими (ниже 50к$) и средними доходами (от 51к до 100к$).

MarketScreen

Автокредиты в США.

Медианные платежи по автокредам в США в среднем выросли с 2019 по 2024 гг на 30%. А вот средние чуть больше – примерно на 40%.

При этом наиболее сильно пострадали домохозяйства с низкими (ниже 50к$) и средними доходами (от 51к до 100к$).

MarketScreen

🇺🇸#ставки #кредиты

Ставка Федрезерва, ставка по автокредам на новые авто, ставка по 30-летней фиксированной ипотеке, ставка по кредитным картам. За последние 6 лет. США.

Кстати, обратите внимание на перманентное снижение ставок по ипотеке за последний год в течение плато на ставка Федрезерва. Думаю, и у нас надо будет понаблюдать за динамикой.

MarketScreen

Ставка Федрезерва, ставка по автокредам на новые авто, ставка по 30-летней фиксированной ипотеке, ставка по кредитным картам. За последние 6 лет. США.

Кстати, обратите внимание на перманентное снижение ставок по ипотеке за последний год в течение плато на ставка Федрезерва. Думаю, и у нас надо будет понаблюдать за динамикой.

MarketScreen

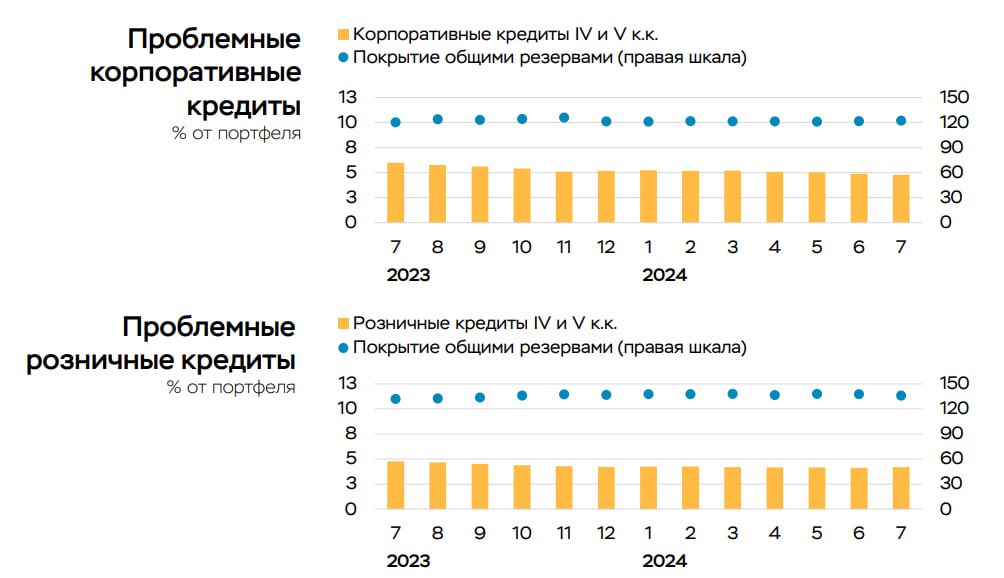

#банки #кредиты

Ключевые показатели банковского сектора РФ в августе 2024.

В родной стране в настоящий момент 354 действующих кредитных организаций. Из них 13 системно значимых.

Корпоративные кредиты

Прирост портфеля: 1,9%. До 82,9 трлн ₽.

В основном кредиты идут на пополнение оборотных средств

Розничные кредиты

Ипотека выросла на 0,9%. Объем портфеля – 19,8 трлн ₽.

Рыночная ипотека выросла на 6%. Страждущие юниты надеются на будущее рефинансирование. О чём мы раньше и писали.

Потребительское кредитование замедляется. Но так себе. +1,3% после +1,4% в июле. В основном раздают кредитки. Объем портфеля розницы – 15,3 трлн ₽

Просрочка

Проблемные кредиты в корпоративном кредитовании сократились на 0,1 п.п. (до 4,8%).

Проблемные кредиты в розничном секторе наеборот выросли на 0,1 п.п. (до 4,2%).

Вклады

Объем остатков – 51,3 трлн ₽. Прирост: +1,3% за месяц. Ставки делают своё дело. Ибо рост депозитов в августе – есть ситуация нетипичная.

Прибыль

Фактическая прибыль сектора – 435 млрд ₽, что на 42% выше июльских результатов. 130 млрд из них – это валютная переоценка длинной открытой валютной позиции. Случилось снижение курса рубля к евро и доллару.

MarketScreen

Ключевые показатели банковского сектора РФ в августе 2024.

В родной стране в настоящий момент 354 действующих кредитных организаций. Из них 13 системно значимых.

Корпоративные кредиты

Прирост портфеля: 1,9%. До 82,9 трлн ₽.

В основном кредиты идут на пополнение оборотных средств

Розничные кредиты

Ипотека выросла на 0,9%. Объем портфеля – 19,8 трлн ₽.

Рыночная ипотека выросла на 6%. Страждущие юниты надеются на будущее рефинансирование. О чём мы раньше и писали.

Потребительское кредитование замедляется. Но так себе. +1,3% после +1,4% в июле. В основном раздают кредитки. Объем портфеля розницы – 15,3 трлн ₽

Просрочка

Проблемные кредиты в корпоративном кредитовании сократились на 0,1 п.п. (до 4,8%).

Проблемные кредиты в розничном секторе наеборот выросли на 0,1 п.п. (до 4,2%).

Вклады

Объем остатков – 51,3 трлн ₽. Прирост: +1,3% за месяц. Ставки делают своё дело. Ибо рост депозитов в августе – есть ситуация нетипичная.

Прибыль

Фактическая прибыль сектора – 435 млрд ₽, что на 42% выше июльских результатов. 130 млрд из них – это валютная переоценка длинной открытой валютной позиции. Случилось снижение курса рубля к евро и доллару.

MarketScreen

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

#кредиты #капитализм

Агент Кремля выдает, конечно, фундаменталы.

- И её (Харрис) единственное решение, как обуздать инфляцию – это коммунистический контроль за ценами, который никогда не работал.

10 минут спустя

- Мы собираемся временно ограничить процентные ставки по кредитным картам, ограничить 10-ю процентами. Мы не можем позволить им зарабатывать 25 и 30%

По данным Федерального резервного банка Нью-Йорка, долг американцев по кредитным картам достиг рекордных $1,14 трлн. Средняя процентная ставка по кредитным картам в мае составила 21,5%.

MarketScreen

Агент Кремля выдает, конечно, фундаменталы.

- И её (Харрис) единственное решение, как обуздать инфляцию – это коммунистический контроль за ценами, который никогда не работал.

10 минут спустя

- Мы собираемся временно ограничить процентные ставки по кредитным картам, ограничить 10-ю процентами. Мы не можем позволить им зарабатывать 25 и 30%

По данным Федерального резервного банка Нью-Йорка, долг американцев по кредитным картам достиг рекордных $1,14 трлн. Средняя процентная ставка по кредитным картам в мае составила 21,5%.

MarketScreen

#кредиты

Розничное кредитование в цифрах.

Из анализа Банка России за 1 полугодие 2024

▪️ >50 млн юнитов – общее число заёмщиков банков и МФО на 01.07.2024.

▪️ 10,7 млн – количество ипотечных заёмщиков.

▪️ 13 млн – количество заёмщиков, имеющих 3 и более кредита.

▪️ 28 млн – количество заёмщиков в сегменте «Кредитные карты».

▪️ 37,6 трлн ₽ – задолженность домохозяйств по розничному кредитованию. Из них 34,8 – банковский кредит.

💳 Постоянно растёт число пользователей кредитных карт. Рост за год 5,2 млн человек. При этом сокращается число заёмщиков, берущих кредит наличным – 22,2 млн. Рост автокредитов на 44% за год – 2,4 млн.

🚘 Автокреды чаще берут граждане старше 35 лет (64%). Кредитки – 20-30 лет (21,1%), здесь самая большая группа молодёжи до 20 лет (11%).

🏠 У 6 млн ипотечников имеется хотя бы один необеспеченный кредит. А у 0,5 млн – автокредит.

Половина ипотечников должны от 1 до 4 млн ₽. 100 тысяч человек имеют ипотеку на более чем 15 млн ₽

25% ипотечникам на момент планового погашения кредита будет >70 лет.

Коэфициент использование лимитов по кредитным картам составил 37,2%.

MarketScreen | Sponsr

Розничное кредитование в цифрах.

Из анализа Банка России за 1 полугодие 2024

▪️ >50 млн юнитов – общее число заёмщиков банков и МФО на 01.07.2024.

▪️ 10,7 млн – количество ипотечных заёмщиков.

▪️ 13 млн – количество заёмщиков, имеющих 3 и более кредита.

▪️ 28 млн – количество заёмщиков в сегменте «Кредитные карты».

▪️ 37,6 трлн ₽ – задолженность домохозяйств по розничному кредитованию. Из них 34,8 – банковский кредит.

💳 Постоянно растёт число пользователей кредитных карт. Рост за год 5,2 млн человек. При этом сокращается число заёмщиков, берущих кредит наличным – 22,2 млн. Рост автокредитов на 44% за год – 2,4 млн.

🚘 Автокреды чаще берут граждане старше 35 лет (64%). Кредитки – 20-30 лет (21,1%), здесь самая большая группа молодёжи до 20 лет (11%).

🏠 У 6 млн ипотечников имеется хотя бы один необеспеченный кредит. А у 0,5 млн – автокредит.

Половина ипотечников должны от 1 до 4 млн ₽. 100 тысяч человек имеют ипотеку на более чем 15 млн ₽

25% ипотечникам на момент планового погашения кредита будет >70 лет.

Коэфициент использование лимитов по кредитным картам составил 37,2%.

MarketScreen | Sponsr

{kind=link}

#кредиты #мсп

Как известно, в родной стране если еще что-то не упало, то находится в состоянии падения. А МСП (малое и среднее предпринимательство) и вовсе как загремело в подвал, не успев вылупиться, так там и лежит.

Ну а как? Не успеешь личность в банковскую дверь просунуть за кредитом, так тебя сразу оттуда взад. Назад.Убьют Будет залог, тогда и приходите.

Государство, конечно, делает всякое для поддержки. Но кому это надо? Мосфильм. И очковтирательство.

Поэтому Корпорация МСП (Федеральная корпорация по развитию малого и среднего предпринимательства) выделила специальный лимит «зонтичных» поручительств для кредитования малого и среднего бизнеса Амурской, Магаданской, Сахалинской и Еврейской автономной областей, Забайкальского и Камчатского краев, Республик Бурятия и Саха (Якутия), а также Чукотского автономного округа. Поручительства на общую сумму 7,7 млрд рублей помогут предпринимателям этих регионов привлечь кредиты на сумму свыше 15 млрд рублей на развитие своего бизнеса.

По итогам отбора специальный лимит «зонтичных» поручительств получили шесть банков: ПАО «Сбербанк», АО «АЛЬФА-БАНК», Банк ВТБ (ПАО), АО «Дальневосточный банк», АО «Солид Банк», АО «МСП Банк». Подать заявку на получение кредита можно в одном из банков-партнеров.

Специальный лимит «зонтичных» поручительств для дальневосточных МСП позволяет покрыть до 50% требуемого банками залога при доступной сумме кредита до 50 млн рублей. Предприниматели могут получить финансирование на инвестиционные цели, пополнение оборотных средств, развитие бизнеса и для решения иных задач.

Но мы же с тобой найдем причину, почему это всё говно? Ведь правда?

Давай начнём?

- На бумаге!

- Дают только своим!

- Надо занести!

- А всё равно ставка космос!

- Уже кончилось!

MarketScreen | Sponsr | Boosty

Как известно, в родной стране если еще что-то не упало, то находится в состоянии падения. А МСП (малое и среднее предпринимательство) и вовсе как загремело в подвал, не успев вылупиться, так там и лежит.

Ну а как? Не успеешь личность в банковскую дверь просунуть за кредитом, так тебя сразу оттуда взад. Назад.

Государство, конечно, делает всякое для поддержки. Но кому это надо? Мосфильм. И очковтирательство.

Поэтому Корпорация МСП (Федеральная корпорация по развитию малого и среднего предпринимательства) выделила специальный лимит «зонтичных» поручительств для кредитования малого и среднего бизнеса Амурской, Магаданской, Сахалинской и Еврейской автономной областей, Забайкальского и Камчатского краев, Республик Бурятия и Саха (Якутия), а также Чукотского автономного округа. Поручительства на общую сумму 7,7 млрд рублей помогут предпринимателям этих регионов привлечь кредиты на сумму свыше 15 млрд рублей на развитие своего бизнеса.

По итогам отбора специальный лимит «зонтичных» поручительств получили шесть банков: ПАО «Сбербанк», АО «АЛЬФА-БАНК», Банк ВТБ (ПАО), АО «Дальневосточный банк», АО «Солид Банк», АО «МСП Банк». Подать заявку на получение кредита можно в одном из банков-партнеров.

Специальный лимит «зонтичных» поручительств для дальневосточных МСП позволяет покрыть до 50% требуемого банками залога при доступной сумме кредита до 50 млн рублей. Предприниматели могут получить финансирование на инвестиционные цели, пополнение оборотных средств, развитие бизнеса и для решения иных задач.

Но мы же с тобой найдем причину, почему это всё говно? Ведь правда?

Давай начнём?

- На бумаге!

- Дают только своим!

- Надо занести!

- А всё равно ставка космос!

- Уже кончилось!

MarketScreen | Sponsr | Boosty

{kind=link}

🇺🇸#кредиты #просрочки

Уровень просроченной задолженности по кредитам в США растёт.

Совокупный уровень просроченной задолженности немного вырос в третьем квартале 2024 года. По состоянию на сентябрь 3,5% непогашенной задолженности находилось на определенной стадии просрочки, по сравнению с 3,2% во втором квартале.

Просрочка растёт по всему спектру кредитных продуктов, кроме студенческих ссуд.

По кредитным картам 11,1% балансов имеют просрочку свыше 90 дней. По ипотекам таковых 0,7%.

Цифры не рекордные, но динамика нравится. Примерно уже год продолжается перманентный рост.

MarketScreen | Sponsr | Boosty

Уровень просроченной задолженности по кредитам в США растёт.

Совокупный уровень просроченной задолженности немного вырос в третьем квартале 2024 года. По состоянию на сентябрь 3,5% непогашенной задолженности находилось на определенной стадии просрочки, по сравнению с 3,2% во втором квартале.

Просрочка растёт по всему спектру кредитных продуктов, кроме студенческих ссуд.

По кредитным картам 11,1% балансов имеют просрочку свыше 90 дней. По ипотекам таковых 0,7%.

Цифры не рекордные, но динамика нравится. Примерно уже год продолжается перманентный рост.

MarketScreen | Sponsr | Boosty

#банки #кредиты

Ключевые показатели банковского сектора РФ в октябре 2024.

В родной стране в настоящий момент 355 действующих кредитных организаций. Из них 13 системно значимых.

Корпоративные кредиты

Прирост портфеля: 2,3%. До 86,7 трлн ₽.

Более трети прироста обеспечили кредиты на финансирование инвестиционных проектов, денежные потоки по которым будут поступать в будущем.

Розничные кредиты

Ипотека замедлилась до 0,7% с 0,9% в сентябре. Объем портфеля – 19,9 трлн ₽. На господдержку пришлось 70% всех выдач. Выдачи рыночной ипотеки выросли на 14%, до ~117 млрд до 103 млрд ₽. Безбашенные юниты.

Портфель потребительских кредитов сократился на 0,3%.

Автокредитование значительно замедлилось (до +1,9% с +5,2% в сентябре).

Просрочка

Проблемные кредиты в корпоративном кредитовании сократились на 0,1 п.п. (до 4,0%).

Проблемные кредиты в розничном секторе наеборот выросли на 0,1 п.п. (до 4,3%).

Вклады

Объем остатков – 52,9 трлн ₽. Прирост: +1,3% за месяц.

Прибыль

Чистая прибыль сектора – 348 млрд ₽, что на 4% выше сентябрьских результатов.

MarketScreen | Sponsr | Boosty

Ключевые показатели банковского сектора РФ в октябре 2024.

В родной стране в настоящий момент 355 действующих кредитных организаций. Из них 13 системно значимых.

Корпоративные кредиты

Прирост портфеля: 2,3%. До 86,7 трлн ₽.

Более трети прироста обеспечили кредиты на финансирование инвестиционных проектов, денежные потоки по которым будут поступать в будущем.

Розничные кредиты

Ипотека замедлилась до 0,7% с 0,9% в сентябре. Объем портфеля – 19,9 трлн ₽. На господдержку пришлось 70% всех выдач. Выдачи рыночной ипотеки выросли на 14%, до ~117 млрд до 103 млрд ₽. Безбашенные юниты.

Портфель потребительских кредитов сократился на 0,3%.

Автокредитование значительно замедлилось (до +1,9% с +5,2% в сентябре).

Просрочка

Проблемные кредиты в корпоративном кредитовании сократились на 0,1 п.п. (до 4,0%).

Проблемные кредиты в розничном секторе наеборот выросли на 0,1 п.п. (до 4,3%).

Вклады

Объем остатков – 52,9 трлн ₽. Прирост: +1,3% за месяц.

Прибыль

Чистая прибыль сектора – 348 млрд ₽, что на 4% выше сентябрьских результатов.

MarketScreen | Sponsr | Boosty

{kind=link}

#кредиты

А это ставки по нашим с вами кредитам.

Здесь представлены кредиты физическим лицам на срок свыше 1 года (все свыше 1 года) и свыше 3 лет (все свыше 3 лет). Сюда включены в том числе ИЖК (ипотечное жилищное кредитование и автокредиты).

А также отдельно по аналогичным временным диапазонам выделены автокредиты.

Средневзвешенные процентные ставки по кредитам, предоставленным физическим лицам – средневзвешенные процентные ставки в годовом исчислении, рассчитанные исходя из годовых процентных ставок, установленных в кредитных договорах, и объемов предоставленных и пролонгированных в отчетном месяце кредитов.

На второй картинке средневзвешенная по ипотекам.

Данные Банка России

MarketScreen | Sponsr | Boosty

А это ставки по нашим с вами кредитам.

Здесь представлены кредиты физическим лицам на срок свыше 1 года (все свыше 1 года) и свыше 3 лет (все свыше 3 лет). Сюда включены в том числе ИЖК (ипотечное жилищное кредитование и автокредиты).

А также отдельно по аналогичным временным диапазонам выделены автокредиты.

Средневзвешенные процентные ставки по кредитам, предоставленным физическим лицам – средневзвешенные процентные ставки в годовом исчислении, рассчитанные исходя из годовых процентных ставок, установленных в кредитных договорах, и объемов предоставленных и пролонгированных в отчетном месяце кредитов.

На второй картинке средневзвешенная по ипотекам.

Данные Банка России

MarketScreen | Sponsr | Boosty

🇷🇺#кредиты

Народ сказал, что бизнес всё. Кредиты неподъемные. Пошло всё нафиг.

Интересно, сколько среди этого народа владельцев бизнеса. Ну да ладно. Риторическое.

В общем, картина следующая по итогам октября. Ставки по МСП находятся чуть выше показателей 2015 года. В целом по всем субъектам ниже. На графике представлены ставки по кредитам на срок свыше 1 года. Интересно было бы посмотреть динамику на горизонте лет 20-25. Надо поискать.

Другой момент. С 2019 года постоянно растет доля кредитов, выданных (взятых) по плавающим процентным ставкам. Весной 2024 задолженность по таким кредитам обогнала задолженность по кредитам с фиксированной ставкой. Через годик, когда ставка пойдет ниже, парням станет хорошо.

Обратите внимание на резкий подъем по «фиксам» с 08.2022 по 08.2023. Толковые парни. Собрали по 9%. Сидят и в ус не дуют.

MarketScreen | Sponsr | Boosty

Народ сказал, что бизнес всё. Кредиты неподъемные. Пошло всё нафиг.

Интересно, сколько среди этого народа владельцев бизнеса. Ну да ладно. Риторическое.

В общем, картина следующая по итогам октября. Ставки по МСП находятся чуть выше показателей 2015 года. В целом по всем субъектам ниже. На графике представлены ставки по кредитам на срок свыше 1 года. Интересно было бы посмотреть динамику на горизонте лет 20-25. Надо поискать.

Другой момент. С 2019 года постоянно растет доля кредитов, выданных (взятых) по плавающим процентным ставкам. Весной 2024 задолженность по таким кредитам обогнала задолженность по кредитам с фиксированной ставкой. Через годик, когда ставка пойдет ниже, парням станет хорошо.

Обратите внимание на резкий подъем по «фиксам» с 08.2022 по 08.2023. Толковые парни. Собрали по 9%. Сидят и в ус не дуют.

MarketScreen | Sponsr | Boosty

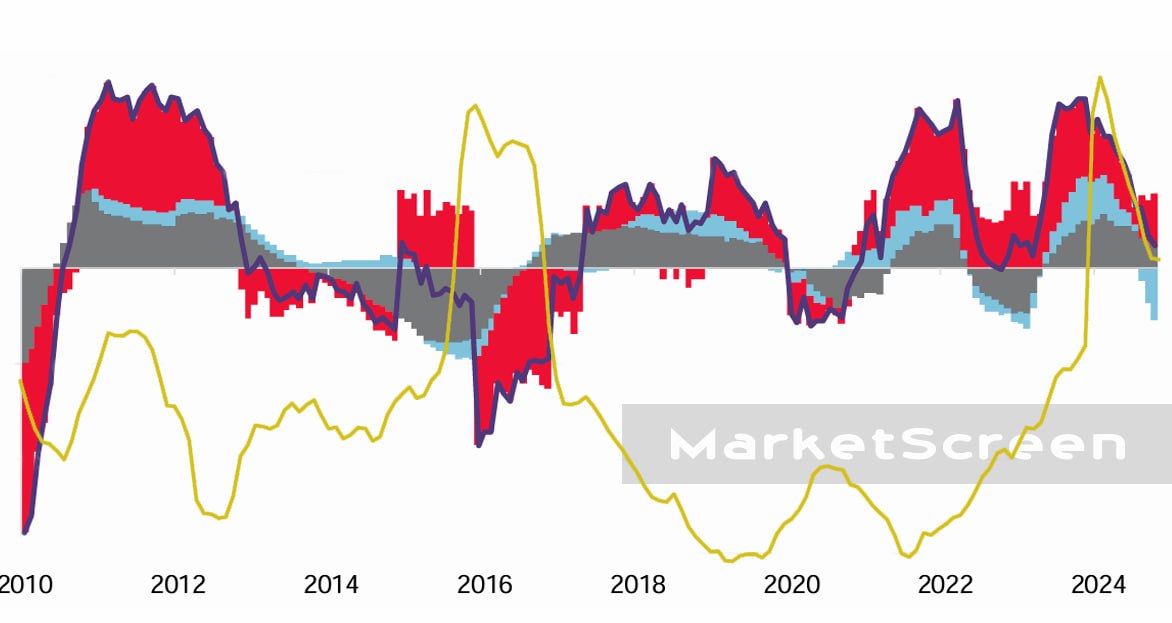

#инфляция #кредиты

Кредитный импульс.

Ну т.е., скажем так, поток денег в экономику через кредитный канал. На картинке он показан закрашенной разными цветами площадным объектом. Красным отмечены требования к нефинансовым организациям (если кто не читал моё эссе про денежную массу на Sponsr и Boosty, то требование – это по сути кредит в данном случае). Светло-синие участки – ипотека. Серые – необеспеченные кредиты населению и автокредиты. Ну а тёмно-синяя кривая – сам кредитный импульс.

Взят график из бюллетеня «О чём говорят тернды». К сожалению, нету цифровых данных под этот выпуск, поэтому построить самому красиво не получится.

Ну и сверху я накинул индекс потребительских цен. Ежемесячный к соответствующему периоду прошлого года.

Тут надо понимать, индекс потребительских цен – это 12-месячный участок. И когда там, сзади, начинает выпадать месяц с высокой инфляцией, то начинает падать и индекс. А да, нулевая линия индекса тут не показана.

Смотрите сами, имеет ли отношение рост кредитование к росту инфляции.

MarketScreen | Sponsr | Boosty

Кредитный импульс.

Ну т.е., скажем так, поток денег в экономику через кредитный канал. На картинке он показан закрашенной разными цветами площадным объектом. Красным отмечены требования к нефинансовым организациям (если кто не читал моё эссе про денежную массу на Sponsr и Boosty, то требование – это по сути кредит в данном случае). Светло-синие участки – ипотека. Серые – необеспеченные кредиты населению и автокредиты. Ну а тёмно-синяя кривая – сам кредитный импульс.

Взят график из бюллетеня «О чём говорят тернды». К сожалению, нету цифровых данных под этот выпуск, поэтому построить самому красиво не получится.

Ну и сверху я накинул индекс потребительских цен. Ежемесячный к соответствующему периоду прошлого года.

Тут надо понимать, индекс потребительских цен – это 12-месячный участок. И когда там, сзади, начинает выпадать месяц с высокой инфляцией, то начинает падать и индекс. А да, нулевая линия индекса тут не показана.

Смотрите сами, имеет ли отношение рост кредитование к росту инфляции.

MarketScreen | Sponsr | Boosty

{kind=link}

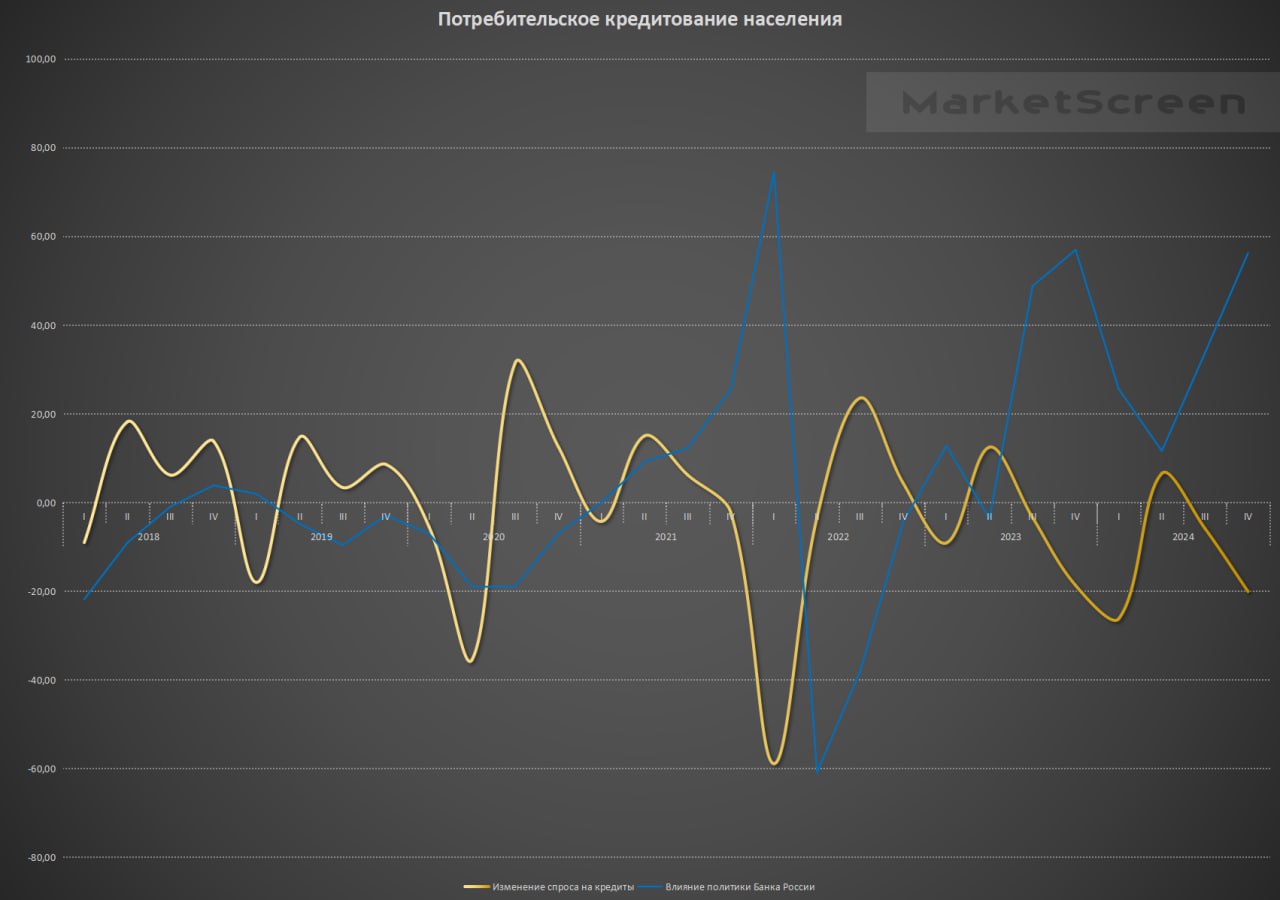

#кредиты #цб

Ежеквартально Банк России проводит обследование кредитных организаций «Изменения в кредитной политики банков».

В обследовании принимают участие около 60 крупных российских банков-участников кредитного рынка, на которые приходится свыше 85% кредитного портфеля российского банковского сектора. В обследовании изучаются изменения условий кредитования трех основных категорий заемщиков: крупных предприятий и организаций, субъектов малого и среднего предпринимательства, а также населения.

Индексы изменения условий кредитования исчисляются в процентных пунктах и могут принимать значения от -100 (все банки смягчили условия кредитования) до +100 (все банки ужесточили условия кредитования).

Что хотел показать на этой инфографике?

Желтая кривая – это индекс спроса, характеризующий изменения спроса на кредиты. В данном случае у населения на потребы. Про исчсиление индекса написал выше.

Синим – это индекс влияния политики ЦБ РФ на ужесточение условий кредитования. Основа – это, понятно, ставка. Ну и, конечно, решения по макропруденциальным лимитам.

Как нам из подвала видится, влияние ЦБ на спрос на кредитование у населения очевидно.

Тут еще нелишним будет пару слов про ставку. Первые три квартала 2018 год – это снижение ключевой ставки до минимумов за 3 года. К концу года ставку начали поднимать. И в первом квартале 2019 наблюдаем снижение спроса. С середины 2019 снова начали снижать ставку. И увеличивается спрос на кредиты. Дальше пандемия – провал в спросе. Логично. Ну и резкий рост – рекордно низкая ключевая ставка – осень 2020-зима 2021.

Летом 2022 происходит резкое снижение ключевой ставки, что вытягивает спрос на кредитование. Тогда потребительский спрос в целом разгоняли.

Осень 2023, начало подъема ставки после годового бездействия. Снижение спроса на потребы. Стоило ставке замереть на одном месте на несколько месяцев в начале 2024, как тут же снова в рост пошел спрос на кредиты.

Факторов изменения условий банковского кредитования много. Это не только политика Банка России. В обследовании выделены такие, как приоритеты в политике банка, ликвидность, конкуренция, внутреннее фондирование, внешнее фондирование, ситуация в нефинансовом секторе, ожидания и другие. Плюс идет изменение отдельных условий кредитования – размер кредита, сроки, ставка, комиссии, требования к заёмщику, к обеспечению и другое.

MarketScreen | Sponsr | Boosty

Ежеквартально Банк России проводит обследование кредитных организаций «Изменения в кредитной политики банков».

В обследовании принимают участие около 60 крупных российских банков-участников кредитного рынка, на которые приходится свыше 85% кредитного портфеля российского банковского сектора. В обследовании изучаются изменения условий кредитования трех основных категорий заемщиков: крупных предприятий и организаций, субъектов малого и среднего предпринимательства, а также населения.

Индексы изменения условий кредитования исчисляются в процентных пунктах и могут принимать значения от -100 (все банки смягчили условия кредитования) до +100 (все банки ужесточили условия кредитования).

Что хотел показать на этой инфографике?

Желтая кривая – это индекс спроса, характеризующий изменения спроса на кредиты. В данном случае у населения на потребы. Про исчсиление индекса написал выше.

Синим – это индекс влияния политики ЦБ РФ на ужесточение условий кредитования. Основа – это, понятно, ставка. Ну и, конечно, решения по макропруденциальным лимитам.

Как нам из подвала видится, влияние ЦБ на спрос на кредитование у населения очевидно.

Тут еще нелишним будет пару слов про ставку. Первые три квартала 2018 год – это снижение ключевой ставки до минимумов за 3 года. К концу года ставку начали поднимать. И в первом квартале 2019 наблюдаем снижение спроса. С середины 2019 снова начали снижать ставку. И увеличивается спрос на кредиты. Дальше пандемия – провал в спросе. Логично. Ну и резкий рост – рекордно низкая ключевая ставка – осень 2020-зима 2021.

Летом 2022 происходит резкое снижение ключевой ставки, что вытягивает спрос на кредитование. Тогда потребительский спрос в целом разгоняли.

Осень 2023, начало подъема ставки после годового бездействия. Снижение спроса на потребы. Стоило ставке замереть на одном месте на несколько месяцев в начале 2024, как тут же снова в рост пошел спрос на кредиты.

Факторов изменения условий банковского кредитования много. Это не только политика Банка России. В обследовании выделены такие, как приоритеты в политике банка, ликвидность, конкуренция, внутреннее фондирование, внешнее фондирование, ситуация в нефинансовом секторе, ожидания и другие. Плюс идет изменение отдельных условий кредитования – размер кредита, сроки, ставка, комиссии, требования к заёмщику, к обеспечению и другое.

MarketScreen | Sponsr | Boosty

{kind=link}

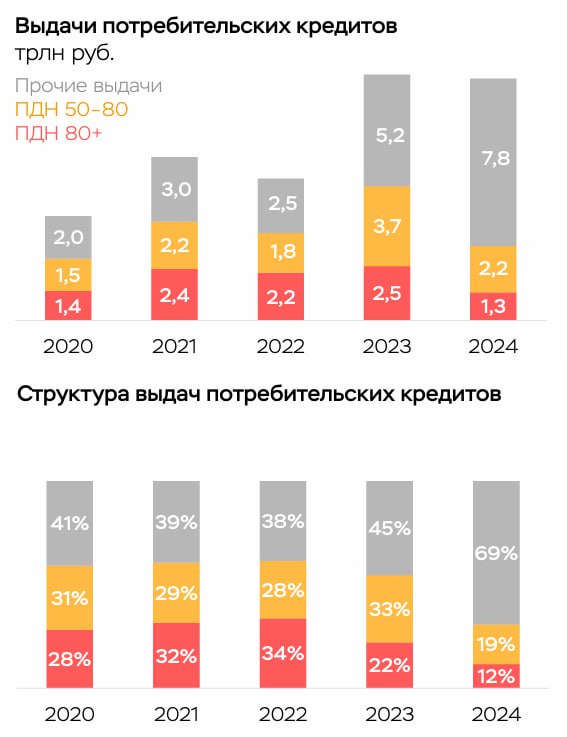

#кредиты

Как известно, высшее руководство Банка России в нашей с вами стране ничего не знает и ничего не умеет. Пока известно кто поступательно выводил из чата непонятные частные банковские образования, через которые водопадом лилось, другие известно кто с диванов через микрофоны раздавали команды в эфир (влажный), как рулить экономикой.

В общем, ничего не изменилось. С одной стороны. Продолжают с диванов руководить. Ну а первые продолжают отрабатывать на галерах. И вот что наделали. За прошлый год кардинально поменяли структуру потребительского кредитования.

Есть такая штука – ПДН. Расшифровывается - «показатель долговой нагрузки». Значение ПДН рассчитывается как отношение величин среднемесячных платежей заёмщика по всем кредитам и займам, в том числе по вновь выдаваемому кредиту, к величине его среднемесячного дохода.

Ну так вот. По этому ПДН есть нормативы. К примеру, доля заёмщиков с ПДН таким-то должна быть вот такая. Раньше было демократичненько. А в прошлом году стало не совсем. Раньше давали всем. А сейчас не всем. Тут сразу двух зайцев бьют. Во-первых, сдерживают рост кредитной массы, т.е. денежной. Во-вторых, работают через упреждение по возможному росту просроченной задолженности, которая может возникнуть в силу неверного расчета заёмщиком своих возможностей.

Как мы видим, раньше было совершенно нормально, что больше половины заёмщиков имели долговую нагрузку свыше 50%. А треть и вовсе свыше 80%. За год всё изменилось кардинально. Более двух третей кредитов выданы гражданам с нагрузкой менее 50%.

Стоит отметить, что в ПДН есть свои тонкости. Указанные цифры не значат, что клиент действительно каждый месяц отдает 80% своего дохода на обслуживание кредитной задолженности. К примеру, кредитные карты. В бюро кредитных историй у вас кредитная нагрузка по карте будет считаться, исходя из всего доступного баланса, а не из тех цифр, которые вы реально должны банку. Есть у вас карта на 300к и неважно, что вы с неё ничего не потратили. Вот потенциальный платеж на долг 300к и будет вам рубить ПДН. А вспомните, какие там проценты.

Это, кстати, один из лайфхаков, как увеличить свои шансы на кредит. Закройте лишние кредитки. Именно договор (кредитный счёт) закройте. А не гасите баланс.

MarketScreen | Sponsr | Boosty

Как известно, высшее руководство Банка России в нашей с вами стране ничего не знает и ничего не умеет. Пока известно кто поступательно выводил из чата непонятные частные банковские образования, через которые водопадом лилось, другие известно кто с диванов через микрофоны раздавали команды в эфир (влажный), как рулить экономикой.

В общем, ничего не изменилось. С одной стороны. Продолжают с диванов руководить. Ну а первые продолжают отрабатывать на галерах. И вот что наделали. За прошлый год кардинально поменяли структуру потребительского кредитования.

Есть такая штука – ПДН. Расшифровывается - «показатель долговой нагрузки». Значение ПДН рассчитывается как отношение величин среднемесячных платежей заёмщика по всем кредитам и займам, в том числе по вновь выдаваемому кредиту, к величине его среднемесячного дохода.

Ну так вот. По этому ПДН есть нормативы. К примеру, доля заёмщиков с ПДН таким-то должна быть вот такая. Раньше было демократичненько. А в прошлом году стало не совсем. Раньше давали всем. А сейчас не всем. Тут сразу двух зайцев бьют. Во-первых, сдерживают рост кредитной массы, т.е. денежной. Во-вторых, работают через упреждение по возможному росту просроченной задолженности, которая может возникнуть в силу неверного расчета заёмщиком своих возможностей.

Как мы видим, раньше было совершенно нормально, что больше половины заёмщиков имели долговую нагрузку свыше 50%. А треть и вовсе свыше 80%. За год всё изменилось кардинально. Более двух третей кредитов выданы гражданам с нагрузкой менее 50%.

Стоит отметить, что в ПДН есть свои тонкости. Указанные цифры не значат, что клиент действительно каждый месяц отдает 80% своего дохода на обслуживание кредитной задолженности. К примеру, кредитные карты. В бюро кредитных историй у вас кредитная нагрузка по карте будет считаться, исходя из всего доступного баланса, а не из тех цифр, которые вы реально должны банку. Есть у вас карта на 300к и неважно, что вы с неё ничего не потратили. Вот потенциальный платеж на долг 300к и будет вам рубить ПДН. А вспомните, какие там проценты.

Это, кстати, один из лайфхаков, как увеличить свои шансы на кредит. Закройте лишние кредитки. Именно договор (кредитный счёт) закройте. А не гасите баланс.

MarketScreen | Sponsr | Boosty

{kind=link}

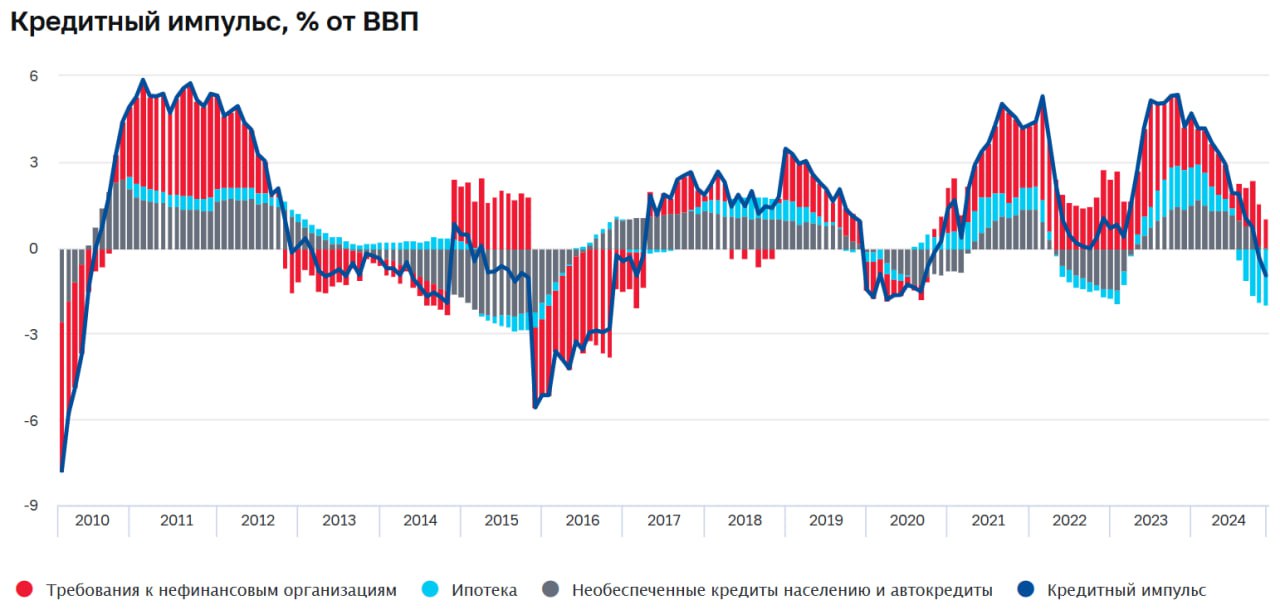

🇷🇺#инфляция #кредиты

Вчера Банк России решил поговорить об экономике и инфляции, выпустив февральский макроэкономический бюллетень «О чём говорят тренды».

Интересным показался график кредитного импульса в % к ВВП. Жаль, пока нету табличных данных, использованных для построения графических материалов для данного отчёта. Можно было бы к кредитному импульсу присовокупить инфляцию.

Сам кредитный импульс рассчитывается на основе динамики требований к физическим лицам и нефинансовым организациям. Т.е. это разговор о каналах денежной массы. Эти самые требования есть не что иное, как кредиты. Для банка кредит – это актив. Это деньги банка. Поэтому и говорят – требования. Вся тема с денежной массой – это именно про требования и обязательства.

Ну и, соответственно, вливания деньги в национальную экономику через кредит создают кредитный импульс. Чем больше денег, тем выше спрос.

Возможно ли продолжение роста экономики в условиях, когда не хватает производственных мощностей и рабочей силы? Нет. Что произойдет, если в таких условиях продолжить стимулировать спрос? Высокая и неизбежная инфляция. Поэтому, что делает ЦБ? Через инструменты денежно-кредитной политики влияет на спрос в экономике. При этом изначально в 2022 спрос разгоняли. И оба этих действия были осознаны и имели свою цель.

Уточним, кредитный импульс – не единственный канал, который влияет на спрос. Есть вещи, на которые ЦБ не имеет влияния. Прямого. К примеру, быстрый рост номинальных и реальных зарплат. Ибо нехватка рабочей силы. И с этой стороны продолжается стимуляция спроса.

Но работать с кредитным импульсом необходимо.

MarketScreen | Sponsr | Boosty

Вчера Банк России решил поговорить об экономике и инфляции, выпустив февральский макроэкономический бюллетень «О чём говорят тренды».

Интересным показался график кредитного импульса в % к ВВП. Жаль, пока нету табличных данных, использованных для построения графических материалов для данного отчёта. Можно было бы к кредитному импульсу присовокупить инфляцию.

Сам кредитный импульс рассчитывается на основе динамики требований к физическим лицам и нефинансовым организациям. Т.е. это разговор о каналах денежной массы. Эти самые требования есть не что иное, как кредиты. Для банка кредит – это актив. Это деньги банка. Поэтому и говорят – требования. Вся тема с денежной массой – это именно про требования и обязательства.

Ну и, соответственно, вливания деньги в национальную экономику через кредит создают кредитный импульс. Чем больше денег, тем выше спрос.

Возможно ли продолжение роста экономики в условиях, когда не хватает производственных мощностей и рабочей силы? Нет. Что произойдет, если в таких условиях продолжить стимулировать спрос? Высокая и неизбежная инфляция. Поэтому, что делает ЦБ? Через инструменты денежно-кредитной политики влияет на спрос в экономике. При этом изначально в 2022 спрос разгоняли. И оба этих действия были осознаны и имели свою цель.

Уточним, кредитный импульс – не единственный канал, который влияет на спрос. Есть вещи, на которые ЦБ не имеет влияния. Прямого. К примеру, быстрый рост номинальных и реальных зарплат. Ибо нехватка рабочей силы. И с этой стороны продолжается стимуляция спроса.

Но работать с кредитным импульсом необходимо.

MarketScreen | Sponsr | Boosty

{kind=link}