🇪🇺#газ

Дорогие друзья, наконец-то синк-танк Bruegel распедалился и мы снова можем узнать глубину нашего с вами падения по поставкам газа в Европу.

В целом общие поставки (со всех стороны) упали чуть ли не до 9-летних минимумов. 5 038 млн.куб.метров. Это всё СПГ. Сейчас его засылают в два раза меньше, чем в лучшие времена прошлого года.

Наши поставки трубопроводного газа стабильны для этого года. Последние пару дней растут объёмы по украинской ветке, которые слегка припали до этого. Но припали несущественно.

MarketScreen

Дорогие друзья, наконец-то синк-танк Bruegel распедалился и мы снова можем узнать глубину нашего с вами падения по поставкам газа в Европу.

В целом общие поставки (со всех стороны) упали чуть ли не до 9-летних минимумов. 5 038 млн.куб.метров. Это всё СПГ. Сейчас его засылают в два раза меньше, чем в лучшие времена прошлого года.

Наши поставки трубопроводного газа стабильны для этого года. Последние пару дней растут объёмы по украинской ветке, которые слегка припали до этого. Но припали несущественно.

MarketScreen

#газ

Уже больше недели прошло, как ВСУ атаковали Курскую область, а газ до сих пор идёт транзитом через Украину, хотя ГИС "Суджа" теперь под контролем Киева. А тем временем в Европе ускорился рост цена на газ на бирже TTF. Продолжится ли рост дальше, или рынок нашёл новую равновесную цену?

Хотел сделать пост сам, но ХТ - знакомый ещё по Пикабу уже сделал неплохой разбор. Сюда его репостить не буду, ибо материал получился объемный, поэтому предлагаю почитать у него.

https://t.iss.one/X_T_official/43

Статья и сама интересная, а вывод максимально неожиданный. Не буду спойлерить, лучше сами прочитайте.

MarketScreen

Уже больше недели прошло, как ВСУ атаковали Курскую область, а газ до сих пор идёт транзитом через Украину, хотя ГИС "Суджа" теперь под контролем Киева. А тем временем в Европе ускорился рост цена на газ на бирже TTF. Продолжится ли рост дальше, или рынок нашёл новую равновесную цену?

Хотел сделать пост сам, но ХТ - знакомый ещё по Пикабу уже сделал неплохой разбор. Сюда его репостить не буду, ибо материал получился объемный, поэтому предлагаю почитать у него.

https://t.iss.one/X_T_official/43

Статья и сама интересная, а вывод максимально неожиданный. Не буду спойлерить, лучше сами прочитайте.

MarketScreen

Telegram

Х_Т ©

Пока большая часть инфопространства занята боевыми действиями, мы снова направим свой взор на экономику. Рассмотрим ситуацию вокруг газоизмерительной станции «Суджа» максимально детально. Попробуем разобраться, почему цены на газ в Европе резко пошли вверх…

#газ

Как обстоят дела с поставками газа в Европу?

Инфа немного устарела - она была опубликована синк-танком Bruegel на прошлой неделе. Но, во-первых, я прохлаждался на курортах Краснодарского края, а во-вторых, там раскрыли данные по стране СПГ за июль 2024, а это интересно.

В целом, общие поставки подросли, но находятся на 9-летних минимумах для данного времени года. Российские трубопроводные цифры стабильны.

А вот поставки СПГ продолжают снижаться. Таких объёмов не было с декабря 2021 года. Американцы упали с ноябрьских пиков 2023 более чем в два раза. Мы же поставили в июле 1 933 млн.куб.метров или 24% (у американцев 40%) от всего СПГ. Ну и, соответственно, второе место в этом секторе.

MarketScreen

Как обстоят дела с поставками газа в Европу?

Инфа немного устарела - она была опубликована синк-танком Bruegel на прошлой неделе. Но, во-первых, я прохлаждался на курортах Краснодарского края, а во-вторых, там раскрыли данные по стране СПГ за июль 2024, а это интересно.

В целом, общие поставки подросли, но находятся на 9-летних минимумах для данного времени года. Российские трубопроводные цифры стабильны.

А вот поставки СПГ продолжают снижаться. Таких объёмов не было с декабря 2021 года. Американцы упали с ноябрьских пиков 2023 более чем в два раза. Мы же поставили в июле 1 933 млн.куб.метров или 24% (у американцев 40%) от всего СПГ. Ну и, соответственно, второе место в этом секторе.

MarketScreen

🇷🇺#санкции #газ

Да что ж ты будешь делать!

Русские продолжают возить газ санкционными ракабликами.

Находящийся под санкциями российский завод по производству СПГ готовится к отправке очередной партии.

Судно со сжиженным природным газом возвращается на завод Arctic LNG 2 в России, чтобы загрузить еще сжиженного. Поразительно, но Москва наращивает экспорт, несмотря на ужесточение санкций США.

Согласно данным слежения за судном и спутниковым снимкам, судно Everest Energy держит курс на завод после доставки топлива на то же плавучее хранилище Saam в Мурманской области.

На душе снова гадливо. И, конечно, стыдно.

MarketScreen

Да что ж ты будешь делать!

Русские продолжают возить газ санкционными ракабликами.

Находящийся под санкциями российский завод по производству СПГ готовится к отправке очередной партии.

Судно со сжиженным природным газом возвращается на завод Arctic LNG 2 в России, чтобы загрузить еще сжиженного. Поразительно, но Москва наращивает экспорт, несмотря на ужесточение санкций США.

Согласно данным слежения за судном и спутниковым снимкам, судно Everest Energy держит курс на завод после доставки топлива на то же плавучее хранилище Saam в Мурманской области.

На душе снова гадливо. И, конечно, стыдно.

MarketScreen

#газ

Газ и Европа

Поставки газа в Европу по-прежнему находятся на минимальных для данного времени года за 9 лет уровнях. За прошлую неделю «отгружено» 5 305 млн.куб.м. Это все поставки – и трубопроводные, и СПГ.

Наши объемы стабильны. Они весь год практически как прямая линия.

Появились сведения по СПГ за август. Мы таки остались на втором почётном месте в этой группе, однако в абсолютных цифрах поставки наши сильно упали – 1 357 млн.куб.м. против 1 933 в июле. Мы обеспечиваем 17% всего СПГ в Европе. Американцы 48%.

MarketScreen

Газ и Европа

Поставки газа в Европу по-прежнему находятся на минимальных для данного времени года за 9 лет уровнях. За прошлую неделю «отгружено» 5 305 млн.куб.м. Это все поставки – и трубопроводные, и СПГ.

Наши объемы стабильны. Они весь год практически как прямая линия.

Появились сведения по СПГ за август. Мы таки остались на втором почётном месте в этой группе, однако в абсолютных цифрах поставки наши сильно упали – 1 357 млн.куб.м. против 1 933 в июле. Мы обеспечиваем 17% всего СПГ в Европе. Американцы 48%.

MarketScreen

🇪🇺#газ

Поставки газа в Европу рухнули!

Без шуток. Самый низкий недельный объем за последние 9 лет наблюдений – 4 765 млн.куб.м. Да и зачем, собственно, Европе газ? Есть ветер. Солнце. Приливы и отливы. Морские течения.

Кстати, это всё из-за норвежцев. Но это что-то сезонное. Провал по отгрузкам у них был в это же время и в прошлом году. И раньше.

У России всё хорошо. Поставляет по верхнему объемному диапазону.

MarketScreen

Поставки газа в Европу рухнули!

Без шуток. Самый низкий недельный объем за последние 9 лет наблюдений – 4 765 млн.куб.м. Да и зачем, собственно, Европе газ? Есть ветер. Солнце. Приливы и отливы. Морские течения.

Кстати, это всё из-за норвежцев. Но это что-то сезонное. Провал по отгрузкам у них был в это же время и в прошлом году. И раньше.

У России всё хорошо. Поставляет по верхнему объемному диапазону.

MarketScreen

#нефть #газ

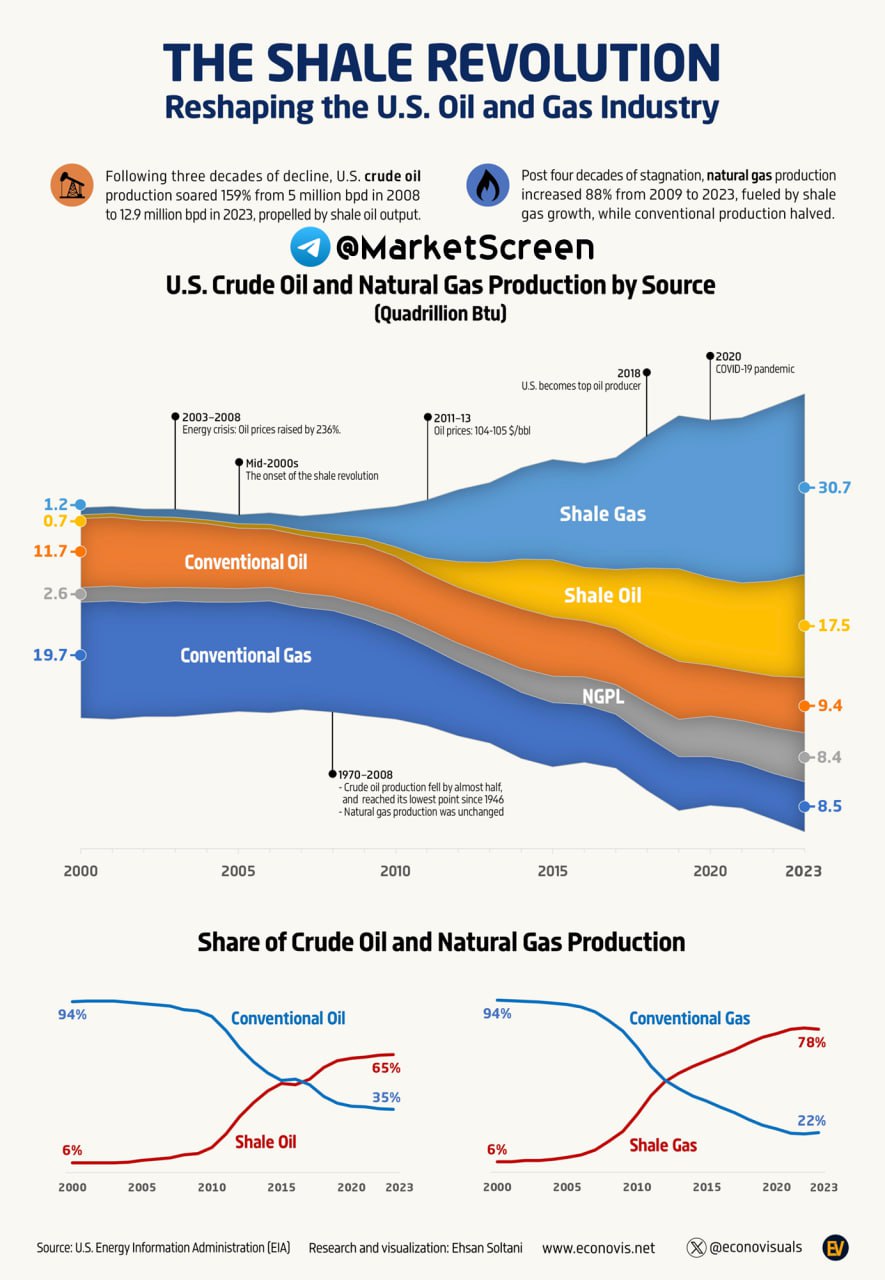

Сланцевая революция: изменение структуры нефтегазовой отрасли США

Исторически сложилось так, что добыча сырой нефти в США стабильно росла вплоть до 1970 года, достигнув своего пика в 9,6 миллиона баррелей в сутки. Однако с начала 1970-х годов наметилась тенденция к снижению, достигнув в 2005 году минимального уровня в 5,0 млн баррелей в сутки.

А потом случился сланец. Добыча сланцевой нефти выросла примерно с 0,5 млн баррелей в сутки в 2008 году до 8,4 млн баррелей в сутки к 2023 году, что составляет 65% от общего объема добычи сырой нефти в США. Общая добыча нефти выросла до 12,9 млн баррелей в сутки в 2023 году. В результате США превзошла по данному показателю Россию и Саудовскую Аравию и стала страной-нефтеколонкой.

На протяжении десятилетий в области добычи традиционного природного газа наблюдались различные циклы. На начальном этапе добыча достигла пика в 21,7 трлн кубических футов в 1973 году, но к 1986 году сократилась до 16,1 трлн кубических футов. В 2008 году начался второй цикл, в ходе которого добыча выросла до 37,9 трлн кубических футов в 2023 году. С 2009 по 2023 год добыча традиционного природного газа в США, за исключением сланцевого, сократилась на 50%. Доля сланцевого газа в добыче природного газа в США увеличилась примерно с 6% в начале 2000-х годов до 78% в 2023 году. В результате США стала страной-нефтегазоколонкой.

Сланцевый бум стимулировал создание рабочих мест и экономический рост в регионах, богатых сланцевыми ресурсами, таких как Тексас, Северная Дакота и Пенсильвания. В этих районах были осуществлены значительные инвестиции в инфраструктуру, включая трубопроводы, хранилища и экспортные терминалы, что способствовало дальнейшей интеграции США на мировой энергетический рынок. Возможность экспортировать сжиженный природный газ (СПГ) сделала США крупным игроком на мировом рынке СПГ.

Здорово, да? Тебе всю жизнь рассказывали, что быть страной-нефтегазоколонкой фу-фу-фу. И вдруг вот так. И чо? И как ты теперь с этим будешь жить?

MarketScreen

Сланцевая революция: изменение структуры нефтегазовой отрасли США

Исторически сложилось так, что добыча сырой нефти в США стабильно росла вплоть до 1970 года, достигнув своего пика в 9,6 миллиона баррелей в сутки. Однако с начала 1970-х годов наметилась тенденция к снижению, достигнув в 2005 году минимального уровня в 5,0 млн баррелей в сутки.

А потом случился сланец. Добыча сланцевой нефти выросла примерно с 0,5 млн баррелей в сутки в 2008 году до 8,4 млн баррелей в сутки к 2023 году, что составляет 65% от общего объема добычи сырой нефти в США. Общая добыча нефти выросла до 12,9 млн баррелей в сутки в 2023 году. В результате США превзошла по данному показателю Россию и Саудовскую Аравию и стала страной-нефтеколонкой.

На протяжении десятилетий в области добычи традиционного природного газа наблюдались различные циклы. На начальном этапе добыча достигла пика в 21,7 трлн кубических футов в 1973 году, но к 1986 году сократилась до 16,1 трлн кубических футов. В 2008 году начался второй цикл, в ходе которого добыча выросла до 37,9 трлн кубических футов в 2023 году. С 2009 по 2023 год добыча традиционного природного газа в США, за исключением сланцевого, сократилась на 50%. Доля сланцевого газа в добыче природного газа в США увеличилась примерно с 6% в начале 2000-х годов до 78% в 2023 году. В результате США стала страной-нефтегазоколонкой.

Сланцевый бум стимулировал создание рабочих мест и экономический рост в регионах, богатых сланцевыми ресурсами, таких как Тексас, Северная Дакота и Пенсильвания. В этих районах были осуществлены значительные инвестиции в инфраструктуру, включая трубопроводы, хранилища и экспортные терминалы, что способствовало дальнейшей интеграции США на мировой энергетический рынок. Возможность экспортировать сжиженный природный газ (СПГ) сделала США крупным игроком на мировом рынке СПГ.

Здорово, да? Тебе всю жизнь рассказывали, что быть страной-нефтегазоколонкой фу-фу-фу. И вдруг вот так. И чо? И как ты теперь с этим будешь жить?

MarketScreen

{kind=link}

🇪🇺#газ

Э! Э! Куда?

Поставки газа в Европу на прошлой неделе еще сильнее просели. А я напомню, что на позапрошлой они показали минимальные за 9 лет значения.

4 595 млн куб.м. При этом наш трубопровод показал третий недельный результат за этот год – 691 млн куб.м.

Причина – проседающая Норвегия.

MarketScreen

Э! Э! Куда?

Поставки газа в Европу на прошлой неделе еще сильнее просели. А я напомню, что на позапрошлой они показали минимальные за 9 лет значения.

4 595 млн куб.м. При этом наш трубопровод показал третий недельный результат за этот год – 691 млн куб.м.

Причина – проседающая Норвегия.

MarketScreen

🇪🇺#нефть #газ #спг

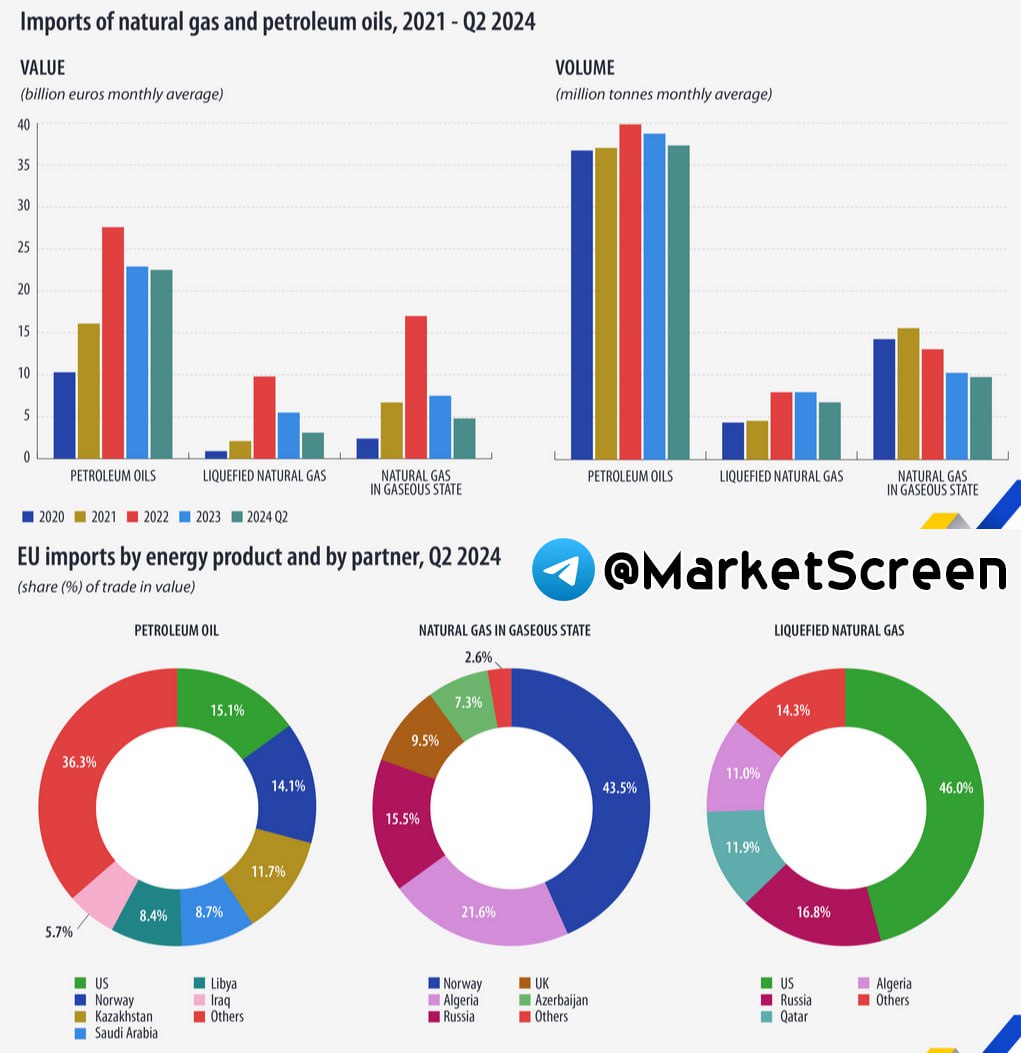

Европейский Росстат отчитался по приёму энергоносителей во 2 квартале 2024.

Во втором квартале 2024 года ЕС импортировал энергоносителей на сумму 94,9 млрд евро, что составило в общей сложности 177,9 млн тонн. По сравнению с аналогичным кварталом 2023 года импорт сократился как в стоимостном выражении (-10,7%), так и в чистом виде (-9,7%).

Было отмечено незначительное увеличение стоимости импортируемых нефтепродуктов (+5,6% по сравнению со вторым кварталом 2023 года), в то время как объем импорта немного снизился (-2,2%).

Стоимость импортируемого природного газа снизилась на 31,4% во втором квартале 2024 года по сравнению с аналогичным кварталом 2023 года, в то время как объем сократился на 9,5%. Аналогичная тенденция наблюдалась и в отношении сжиженного газа, импорт которого резко сократился в стоимостном выражении (-41,2%) и объеме (-20,2%).

По странам. Россия взяла 15,5% в поставках газа по трубопроводам и 16,8% в СПГ. А вот в нефти нас нет. Ну вроде как. Но есть группа «Отхеры». Которая поставляет 36,3% всякого нефтяного. Ну мы же с вами понимаем?

MarketScreen

Европейский Росстат отчитался по приёму энергоносителей во 2 квартале 2024.

Во втором квартале 2024 года ЕС импортировал энергоносителей на сумму 94,9 млрд евро, что составило в общей сложности 177,9 млн тонн. По сравнению с аналогичным кварталом 2023 года импорт сократился как в стоимостном выражении (-10,7%), так и в чистом виде (-9,7%).

Было отмечено незначительное увеличение стоимости импортируемых нефтепродуктов (+5,6% по сравнению со вторым кварталом 2023 года), в то время как объем импорта немного снизился (-2,2%).

Стоимость импортируемого природного газа снизилась на 31,4% во втором квартале 2024 года по сравнению с аналогичным кварталом 2023 года, в то время как объем сократился на 9,5%. Аналогичная тенденция наблюдалась и в отношении сжиженного газа, импорт которого резко сократился в стоимостном выражении (-41,2%) и объеме (-20,2%).

По странам. Россия взяла 15,5% в поставках газа по трубопроводам и 16,8% в СПГ. А вот в нефти нас нет. Ну вроде как. Но есть группа «Отхеры». Которая поставляет 36,3% всякого нефтяного. Ну мы же с вами понимаем?

MarketScreen

{kind=link}

🇪🇺#газ

Поставки газа в Европу продолжаются оставаться на крайне низких уровнях. По крайней мере с последние 9 лет.

У них там Норвегия прикинулась ветошью и не отсвечивает, сократив свои отгрузку с традиционных 1 900 млн.куб.м. до 1 200.

MarketScreen

Поставки газа в Европу продолжаются оставаться на крайне низких уровнях. По крайней мере с последние 9 лет.

У них там Норвегия прикинулась ветошью и не отсвечивает, сократив свои отгрузку с традиционных 1 900 млн.куб.м. до 1 200.

MarketScreen

#газ

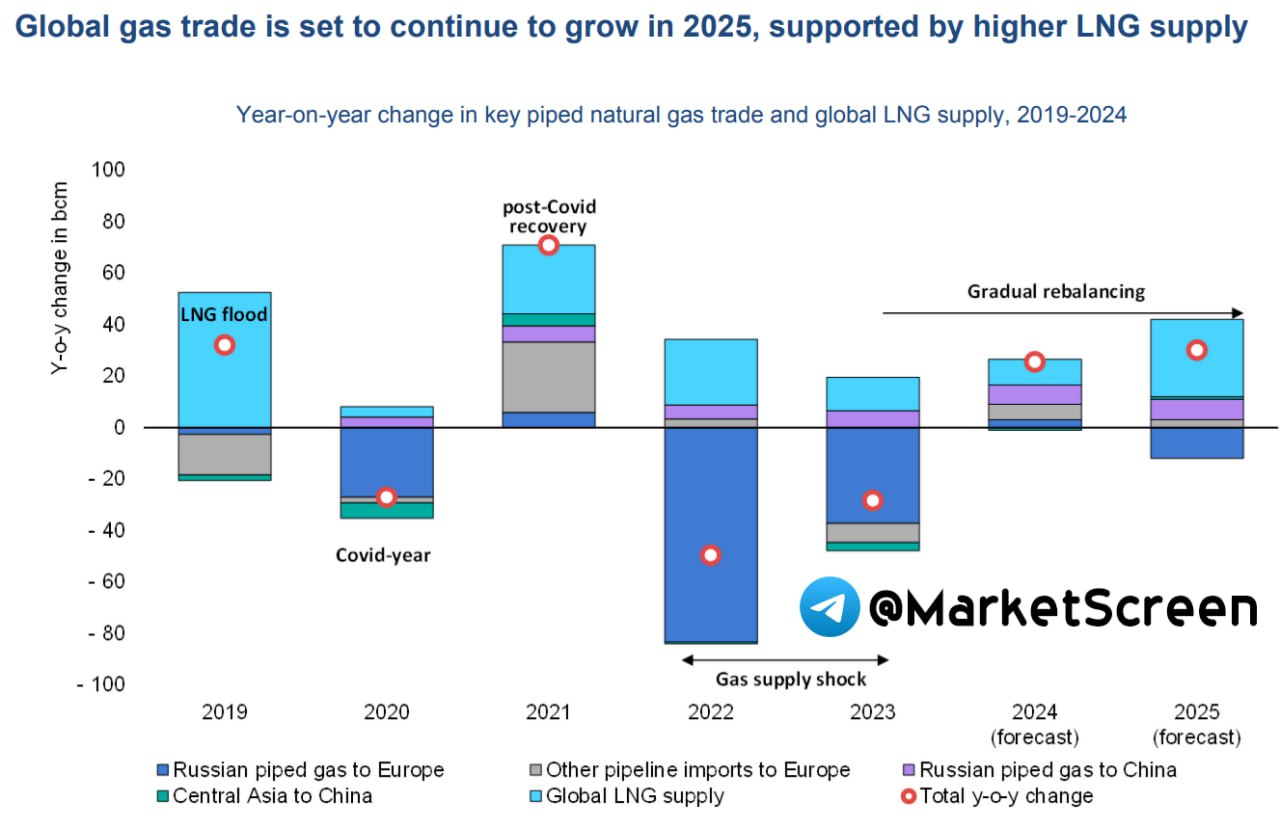

Международное энергетическое агентство (МЭА) вчера представило новый «Обзор глобальной газовой безопасности».

Рынки природного газа в 2024 вернулись к заметному росту. По прогнозам, в течение всего 2024 мировой спрос вырастет более чем на 2,5% (чуть более чем на 100 млрд кубометров) и достигнет 4 200 млрд кубометров.

На Азиатско-Тихоокеанский регион будет приходиться почти 45% растущего мирового спроса.

В 2025 году мировой спрос на газ увеличится еще на 2,3% (или почти на 100 млрд куб. м). Как и в 2024 году, этот рост в значительной степени будет поддерживаться Азией.

Хорошо, что мы в своё время протянули в ту сторону «Силу Сибири». Хорошо, что в последнее время мы озаботились СМП и СПГ. А ведь могли бы раздать пенсионерам.

Будущее транзита российского газа через Украину является ключевой неопределенностью в преддверии зимы 2024/25 года, поскольку контракт России с Украиной на транзит газа истекает в конце 2024 года.

Оценка МЭА показывает, что прекращение транзита через Украину не создаст непосредственной угрозы безопасности поставок в Австрию, Венгрию и Словакию (ну да, ну да, верим), учитывая их достаточные мощности по хранению, взаимосвязанность промежуточных потоков и косвенный доступ к мировому рынку СПГ.

Прекращение транзита через Украину сократит поставки российского газа по трубопроводам в Европу примерно на 15 млрд куб. м по сравнению с 2024 годом. Это, в свою очередь, потребует (у МЭА написано «может потребовать») увеличение импорта СПГ в Европу. Следовательно, приведет к ужесточению глобального газового баланса. Азия-то не спит.

Ожидается, что рост поставок СПГ ускорится почти на 6% (или 30 млрд куб. м). в 2025 году будет запущено несколько крупных проектов по сжижению природного газа. Ожидается, что на долю Северной Америки будет приходиться около 85% мирового объема производства СПГ.

Российский проект "Арктик СПГ-2" не рассматривается в качестве надежного источника поставок СПГ в текущем прогнозе, учитывая санкции.

Оказывается, наш СПГ кому-то поперёк стоит. Оказывается, можно развязать войну и под этим предлогом наложить на всё рестрикции. И занять наши с вами рынки сбыта.

А на картинке глобальное изменение мировых газовых потоков с 2019 по 2025 годы (проценты изменения год к году). Здесь мы наблюдаем ежегодный рост СПГ, уход отечественного трубопроводного газа с рынков Европы, ежегодный с 2020 года рост поставок отечественного трубопроводного газа в Китай.

MarketScreen | Sponsr

Международное энергетическое агентство (МЭА) вчера представило новый «Обзор глобальной газовой безопасности».

Рынки природного газа в 2024 вернулись к заметному росту. По прогнозам, в течение всего 2024 мировой спрос вырастет более чем на 2,5% (чуть более чем на 100 млрд кубометров) и достигнет 4 200 млрд кубометров.

На Азиатско-Тихоокеанский регион будет приходиться почти 45% растущего мирового спроса.

В 2025 году мировой спрос на газ увеличится еще на 2,3% (или почти на 100 млрд куб. м). Как и в 2024 году, этот рост в значительной степени будет поддерживаться Азией.

Хорошо, что мы в своё время протянули в ту сторону «Силу Сибири». Хорошо, что в последнее время мы озаботились СМП и СПГ. А ведь могли бы раздать пенсионерам.

Будущее транзита российского газа через Украину является ключевой неопределенностью в преддверии зимы 2024/25 года, поскольку контракт России с Украиной на транзит газа истекает в конце 2024 года.

Оценка МЭА показывает, что прекращение транзита через Украину не создаст непосредственной угрозы безопасности поставок в Австрию, Венгрию и Словакию (ну да, ну да, верим), учитывая их достаточные мощности по хранению, взаимосвязанность промежуточных потоков и косвенный доступ к мировому рынку СПГ.

Прекращение транзита через Украину сократит поставки российского газа по трубопроводам в Европу примерно на 15 млрд куб. м по сравнению с 2024 годом. Это, в свою очередь, потребует (у МЭА написано «может потребовать») увеличение импорта СПГ в Европу. Следовательно, приведет к ужесточению глобального газового баланса. Азия-то не спит.

Ожидается, что рост поставок СПГ ускорится почти на 6% (или 30 млрд куб. м). в 2025 году будет запущено несколько крупных проектов по сжижению природного газа. Ожидается, что на долю Северной Америки будет приходиться около 85% мирового объема производства СПГ.

Российский проект "Арктик СПГ-2" не рассматривается в качестве надежного источника поставок СПГ в текущем прогнозе, учитывая санкции.

Оказывается, наш СПГ кому-то поперёк стоит. Оказывается, можно развязать войну и под этим предлогом наложить на всё рестрикции. И занять наши с вами рынки сбыта.

А на картинке глобальное изменение мировых газовых потоков с 2019 по 2025 годы (проценты изменения год к году). Здесь мы наблюдаем ежегодный рост СПГ, уход отечественного трубопроводного газа с рынков Европы, ежегодный с 2020 года рост поставок отечественного трубопроводного газа в Китай.

MarketScreen | Sponsr

{kind=link}

#газ

Синк танк Bruegel обновил данные по газу.

Сентябрьский СПГ в Европе и общие данные по 3 кварталу. Рассказываю.

Объемы поставок газа в Европу продолжают падать. Особенно сильно льют СПГ. За сентябрь было отгружено 7710 млн куб.м. Из них 48% – США, 20% – Российская Федерация. Наши сентябрьские объемы не самые большие.

Максимальный общий объем СПГ пришел в Европу в апреле 2023 – 13068 млн куб.м. Ну т.е. схлопнулись чуть ли не в два раза.

Теперь про весь газ. За квартал.

68634 млн куб.м. Во 2 квартале 2023 было под 100 000 млн. Вот здесь уже структура меняется. 32% поставок идет из Норвегии, 19% – Российская Федерация, 14% – США. Ну в целом диверсифицировались.

Наши объемы делятся в следующих пропорциях:

СПГ: 35%

Турецкий поток: 33%

Украина: 31%

Если вывести из Европу всю автомобильную промышленность, то закупки газа можно сократить еще сильнее. Возможно, даже отказаться от российского.

Синк танк Bruegel обновил данные по газу.

Сентябрьский СПГ в Европе и общие данные по 3 кварталу. Рассказываю.

Объемы поставок газа в Европу продолжают падать. Особенно сильно льют СПГ. За сентябрь было отгружено 7710 млн куб.м. Из них 48% – США, 20% – Российская Федерация. Наши сентябрьские объемы не самые большие.

Максимальный общий объем СПГ пришел в Европу в апреле 2023 – 13068 млн куб.м. Ну т.е. схлопнулись чуть ли не в два раза.

Теперь про весь газ. За квартал.

68634 млн куб.м. Во 2 квартале 2023 было под 100 000 млн. Вот здесь уже структура меняется. 32% поставок идет из Норвегии, 19% – Российская Федерация, 14% – США. Ну в целом диверсифицировались.

Наши объемы делятся в следующих пропорциях:

СПГ: 35%

Турецкий поток: 33%

Украина: 31%

Если вывести из Европу всю автомобильную промышленность, то закупки газа можно сократить еще сильнее. Возможно, даже отказаться от российского.

#газ #спг

Таки мы считаем, что яму себе роют просвещенные европейцы.

С такой долей по по импорту СПГ как-то сложновато им будет что-то диктовать. К примеру, цены. Или, к примеру, "у нас зима, дайте нам срочно".

Азия прёт.

С другой стороны, если выгнать Фольксваген и еще кого-нибудь, то почему и нет. Свитры дома зимой. Два одеяла. А летом можно и без кондёров. В тенёк. Ну а если что, Исландия поможет. Ведь там невозобновляемой хоть попой ешь.

По потреблению в Азии первенство держит Китай. Но граждане из OxfordEnergy делают свою разбивку.

JKTS+HK – это Япония, Южная Корея, Тайвань, Сингапур, Гонконг.

Как? Ну вот так!

Теперь про нашу с вами Федерацию.

Поставки по трубопроводам из России (В Европу) выросли с 7,2 млрд куб. м в третьем квартале 2023 года до 8,1 млрд куб. м в третьем квартале 2024 года, увеличившись на 0,9 млрд куб. м (13%). Прогнозируется, что до конца 2024 года продолжатся устойчивые поставки. А потом? А потом пока никто не знает. Если только Апти Аронович.

По СПГ. Арктик СПГ-2 – печаль. Так пишут в OxfordEnergy. Нет судов.

Согласно спутниковым данным Kpler и данным слежения за судами , в период с 25 августа по 5 октября на пять СПГ-танкеров (Everest Energy, Pioneer, Asya Energy, Mulan и Nova Energy) было погружено восемь партий СПГ общим объемом 891 000 м3 (0,54 млрд куб. м). При непрерывном использовании (без простоев на техническое обслуживание) 0,54 млрд. куб. м за шесть недель составляет 4,68 млрд. куб. м в год.

Три из этих грузов были перегружены на судно для хранения и перевалки грузов в Мурманске (STS) на северо-западе России и один на Камчатке на северо-востоке России, в результате чего один перевозчик СПГ (Pioneer) направляется в Азию через Суэцкий канал, а два - в Азию Северным морским путем. (Asya Energy и Everest Energy), а также один из них по-прежнему находится вблизи "Арктик СПГ 2" (Everest Energy).

MarketScreen | Sponsr | Boosty

Таки мы считаем, что яму себе роют просвещенные европейцы.

С такой долей по по импорту СПГ как-то сложновато им будет что-то диктовать. К примеру, цены. Или, к примеру, "у нас зима, дайте нам срочно".

Азия прёт.

С другой стороны, если выгнать Фольксваген и еще кого-нибудь, то почему и нет. Свитры дома зимой. Два одеяла. А летом можно и без кондёров. В тенёк. Ну а если что, Исландия поможет. Ведь там невозобновляемой хоть попой ешь.

По потреблению в Азии первенство держит Китай. Но граждане из OxfordEnergy делают свою разбивку.

JKTS+HK – это Япония, Южная Корея, Тайвань, Сингапур, Гонконг.

Как? Ну вот так!

Теперь про нашу с вами Федерацию.

Поставки по трубопроводам из России (В Европу) выросли с 7,2 млрд куб. м в третьем квартале 2023 года до 8,1 млрд куб. м в третьем квартале 2024 года, увеличившись на 0,9 млрд куб. м (13%). Прогнозируется, что до конца 2024 года продолжатся устойчивые поставки. А потом? А потом пока никто не знает. Если только Апти Аронович.

По СПГ. Арктик СПГ-2 – печаль. Так пишут в OxfordEnergy. Нет судов.

Согласно спутниковым данным Kpler и данным слежения за судами , в период с 25 августа по 5 октября на пять СПГ-танкеров (Everest Energy, Pioneer, Asya Energy, Mulan и Nova Energy) было погружено восемь партий СПГ общим объемом 891 000 м3 (0,54 млрд куб. м). При непрерывном использовании (без простоев на техническое обслуживание) 0,54 млрд. куб. м за шесть недель составляет 4,68 млрд. куб. м в год.

Три из этих грузов были перегружены на судно для хранения и перевалки грузов в Мурманске (STS) на северо-западе России и один на Камчатке на северо-востоке России, в результате чего один перевозчик СПГ (Pioneer) направляется в Азию через Суэцкий канал, а два - в Азию Северным морским путем. (Asya Energy и Everest Energy), а также один из них по-прежнему находится вблизи "Арктик СПГ 2" (Everest Energy).

MarketScreen | Sponsr | Boosty

{kind=link}

#газ #нефть

Объемы поставок газа в Европу резко пошли вверх. Хотя всё еще остаются на самых низких значениях для этого времени года значениях за 9 лет. Сыграл свою роль возврат норвежских объемов. Очевидно, после ремонтных работ.

Загрузка европейских газовых хранилищ подходит к концу. Обычно в ближайшие недели начинается забор газа из них.

Реверс газа на Украину на пиковых значениях года. «Обязательно бахнем. Но потом».

Морские поставки сырой нефти.

Стабильны. Говорят, наступают сезонные ремонтные работы на нефтеперерабатывающих заводах. Через это упала переработка до самого низкого уровня с середины марта. Таким образом сырой нефти для экспорта остается больше.

При этом подросли и цены на нашу с вами нефть.

За прошлую неделю было получено 1,596 млрд нерусских денег.

Понятно, всё это профанация и мосфильм. Загруженные танкеры разгружаются в море-океан, а деньги виртуальные и на бумажках.

Объемы поставок газа в Европу резко пошли вверх. Хотя всё еще остаются на самых низких значениях для этого времени года значениях за 9 лет. Сыграл свою роль возврат норвежских объемов. Очевидно, после ремонтных работ.

Загрузка европейских газовых хранилищ подходит к концу. Обычно в ближайшие недели начинается забор газа из них.

Реверс газа на Украину на пиковых значениях года. «Обязательно бахнем. Но потом».

Морские поставки сырой нефти.

Стабильны. Говорят, наступают сезонные ремонтные работы на нефтеперерабатывающих заводах. Через это упала переработка до самого низкого уровня с середины марта. Таким образом сырой нефти для экспорта остается больше.

При этом подросли и цены на нашу с вами нефть.

За прошлую неделю было получено 1,596 млрд нерусских денег.

Понятно, всё это профанация и мосфильм. Загруженные танкеры разгружаются в море-океан, а деньги виртуальные и на бумажках.

#газ #газпром

Знаете, нам вот очень нравится время, в которое мы живем.

Нравится наблюдать за тем, как у нас на глазах происходит развитие системы. Как воплощаются в жизнь анонсированные проекты. Что-то происходит лавинообразно. Вжух, и вот уже были мультики, а стали не мультики. Что-то постепенно. Типа, вот вам проект Т-50, потом он маленько летает на выставках, перерастая в Су-57. А следом уже несёт военную службу в рамках СВО.

А наиболее в этом приятное и доставляющее – это постоянное нытье людей с добрыми и интеллигентными лицами. Которые на каждом этапе событий сообщают, что ничего из этого не получится, а когда получилось, говорят, что мосфильм/получилось не то/лучшебыраздалипенсионерам/айвсё!

Одним из таких проектов является газовая труба в Китай. Он такой, аккуратный, закрытый. И, конечно, никогда в жизни нереализуемый.

"Газпром" получил положительное разрешение государственной экспертизы на полное развитие линейных и компрессорных мощностей магистрального газопровода в Китай "Сила Сибири".

Для 2024 года действует контрактный объем поставок по магистрали в 30 млрд куб. м. С декабря текущего года (досрочно) магистраль должна выйти на полную экспортную производительность - 38 млрд куб. м газа в год.

Но, закатив глаза, вам сообщат, что 38 млрд – это пшик. То ли дело было в Европе, которую мы с вами потеряли. Потом вам точно также сообщат, что и 45 – это пшик. И 60. И N+1 млрд – это тоже всё ни о чём. Вам скажут, что раньше было диверсифицировано (помогло?), а теперь нет. Вам скажут, что всё не так. А мы будем сидеть, умиленно смотреть на них, кивать головой. Просто наблюдать.

MarketScreen | Sponsr | Boosty

Знаете, нам вот очень нравится время, в которое мы живем.

Нравится наблюдать за тем, как у нас на глазах происходит развитие системы. Как воплощаются в жизнь анонсированные проекты. Что-то происходит лавинообразно. Вжух, и вот уже были мультики, а стали не мультики. Что-то постепенно. Типа, вот вам проект Т-50, потом он маленько летает на выставках, перерастая в Су-57. А следом уже несёт военную службу в рамках СВО.

А наиболее в этом приятное и доставляющее – это постоянное нытье людей с добрыми и интеллигентными лицами. Которые на каждом этапе событий сообщают, что ничего из этого не получится, а когда получилось, говорят, что мосфильм/получилось не то/лучшебыраздалипенсионерам/айвсё!

Одним из таких проектов является газовая труба в Китай. Он такой, аккуратный, закрытый. И, конечно, никогда в жизни нереализуемый.

"Газпром" получил положительное разрешение государственной экспертизы на полное развитие линейных и компрессорных мощностей магистрального газопровода в Китай "Сила Сибири".

Для 2024 года действует контрактный объем поставок по магистрали в 30 млрд куб. м. С декабря текущего года (досрочно) магистраль должна выйти на полную экспортную производительность - 38 млрд куб. м газа в год.

Но, закатив глаза, вам сообщат, что 38 млрд – это пшик. То ли дело было в Европе, которую мы с вами потеряли. Потом вам точно также сообщат, что и 45 – это пшик. И 60. И N+1 млрд – это тоже всё ни о чём. Вам скажут, что раньше было диверсифицировано (помогло?), а теперь нет. Вам скажут, что всё не так. А мы будем сидеть, умиленно смотреть на них, кивать головой. Просто наблюдать.

MarketScreen | Sponsr | Boosty

{kind=link}

Media is too big

VIEW IN TELEGRAM

#газ #спг

Дорогие друзья, начинаем раскачиваться перед долгожданными трудовыми буднями.

Поможет нам в этом главный гинеколог Евросоюза гражданка дер Ляйн.

Говорит, что негоже так дальше жить, ибо мы (они) до сих пор получают много СПГ из нашей с вами Империи. А это постыдно. Говорит, надо просто заменить русский СПГ на американский. Почему? А потому что американский дешевле.

Зависимость? Ну что вы!

MarketScreen | Sponsr | Boosty

Дорогие друзья, начинаем раскачиваться перед долгожданными трудовыми буднями.

Поможет нам в этом главный гинеколог Евросоюза гражданка дер Ляйн.

Говорит, что негоже так дальше жить, ибо мы (они) до сих пор получают много СПГ из нашей с вами Империи. А это постыдно. Говорит, надо просто заменить русский СПГ на американский. Почему? А потому что американский дешевле.

Зависимость? Ну что вы!

MarketScreen | Sponsr | Boosty