#ипотека

Добавим, исходя из официального: https://minfin.gov.ru/ru/press-center/?id_4=39161-semeinaya_ipoteka_prodlena_do_2030_goda

Можно оформить только один льготный кредит — учитываются ранее выданные льготные ипотечные кредиты.

Это хорошо. Вопрос - а вот эти ипотеки от застройщика - у них галочки стоят, что это "льготные"?

А то здесь мы взяли две от застройщика, сейчас сдаем. В третьей живем. О! Есть же спиногрыз. Возьмем-ка 4-ую квартиру. И то же будем сдавать.

MarketScreen

Добавим, исходя из официального: https://minfin.gov.ru/ru/press-center/?id_4=39161-semeinaya_ipoteka_prodlena_do_2030_goda

Можно оформить только один льготный кредит — учитываются ранее выданные льготные ипотечные кредиты.

Это хорошо. Вопрос - а вот эти ипотеки от застройщика - у них галочки стоят, что это "льготные"?

А то здесь мы взяли две от застройщика, сейчас сдаем. В третьей живем. О! Есть же спиногрыз. Возьмем-ка 4-ую квартиру. И то же будем сдавать.

MarketScreen

🇷🇺#ипотека

Ну что, дорогие друзья, а мы стоим на пороге новой ипотечной трагедии.

Вы должны помнить первую серию. Она называлась «Ловкий валютный ипотечник». Тогда хитрые сограждане, получавшие зарплаты в русских рублях решили, что пора систему переиграть. Зачем платить 10% по рублёвой ипотеке, когда можно платить 2% по валютной. И активно на всю котлету влезали в долларовые и евро ссуды. Они были бодры, веселы, тыкали на остальных пальцами и смеялись.

Валютный риск? Не, не слышали.

Валютная ипотека была прекрасна. Если твой доход идёт в валюте. И тогда твой валютный риск полностью купирован. Но «ловкий валютный ипотечник» - он на то и ловкий, что доход у него в рублях. Ну а если что-то должно случиться, то оно обязательно случится. И рубль загремел в тазу. И вот у тебя был платёж в 20 000 руб., а стал 40 000.

Теперь пришла пора смеяться остальным. И все смеялись. От души. Звонко. Заливисто. Зарево пылающих валютных пердаков освещало всю страну на все 11 часовых поясов. «Ловкие» и ругались, и плакали, и грозились себя сжечь к херам. К сожалению, у нас с вами слишком добрая Родина.

Короче, мы на пороге сиквела. На канале уже освещалось наше отношение к льготным ипотечным программам. Оказалось, сей вопрос волновал не только нас. И соответствующие изменения в законодательстве были внесены. В декабре 2023 года вышло постановление правительства, которое распространило правило «одна льготная ипотека в одни руки» на все программы господдержки. Оно не касается заёмщиков с льготной ипотекой, взятой до 23 декабря 2023 года. И, конечно, все это немедленно транслировалось в ипотечные договора. Где допускалось изменение банком ставки в одностороннем порядке в случае выявления наличия двух и более субсидий. Сами банки, как мы и допускали, факт наличия двух и более не видят. Ибо признак «льготности» отражён в закрытой части кредитной истории, которую банк не видит. Поэтому банк предупреждает заёмщика, что нельзя. И если что, то мы того. Сего.

И вот, говорят, полезло. Очередным «ловким льготным заёмщикам» стали приходить письма счастья.

Мы к чему? Сейчас вам начнут в вашу кукушечку, которую надо беречь от сотрясений, сыпать жалобные рассказы, что банк, сука такая, пункт об изменении ставки внёс уже потом, «жопным» числом. А мы жертвы. И вообще вот мы были за Россию, а теперь всё, нафиг такую страну. Всё не для людей.

Короче, видите/слышите такое - знайте, вам брешут. Это у них просто вся жизнь через «жопное» число делается. А юристы, в том числе банковские, всё прекрасно знают про «жопное» число. Просто «ловкие» никогда не читают договора. Там много, корявым русским и нахер надо. Всё ж однотипное.

Очередной баттл с системой закончился очередным нокдауном. Прям удивительно. Кто бы мог подумать.

MarketScreen

Ну что, дорогие друзья, а мы стоим на пороге новой ипотечной трагедии.

Вы должны помнить первую серию. Она называлась «Ловкий валютный ипотечник». Тогда хитрые сограждане, получавшие зарплаты в русских рублях решили, что пора систему переиграть. Зачем платить 10% по рублёвой ипотеке, когда можно платить 2% по валютной. И активно на всю котлету влезали в долларовые и евро ссуды. Они были бодры, веселы, тыкали на остальных пальцами и смеялись.

Валютный риск? Не, не слышали.

Валютная ипотека была прекрасна. Если твой доход идёт в валюте. И тогда твой валютный риск полностью купирован. Но «ловкий валютный ипотечник» - он на то и ловкий, что доход у него в рублях. Ну а если что-то должно случиться, то оно обязательно случится. И рубль загремел в тазу. И вот у тебя был платёж в 20 000 руб., а стал 40 000.

Теперь пришла пора смеяться остальным. И все смеялись. От души. Звонко. Заливисто. Зарево пылающих валютных пердаков освещало всю страну на все 11 часовых поясов. «Ловкие» и ругались, и плакали, и грозились себя сжечь к херам. К сожалению, у нас с вами слишком добрая Родина.

Короче, мы на пороге сиквела. На канале уже освещалось наше отношение к льготным ипотечным программам. Оказалось, сей вопрос волновал не только нас. И соответствующие изменения в законодательстве были внесены. В декабре 2023 года вышло постановление правительства, которое распространило правило «одна льготная ипотека в одни руки» на все программы господдержки. Оно не касается заёмщиков с льготной ипотекой, взятой до 23 декабря 2023 года. И, конечно, все это немедленно транслировалось в ипотечные договора. Где допускалось изменение банком ставки в одностороннем порядке в случае выявления наличия двух и более субсидий. Сами банки, как мы и допускали, факт наличия двух и более не видят. Ибо признак «льготности» отражён в закрытой части кредитной истории, которую банк не видит. Поэтому банк предупреждает заёмщика, что нельзя. И если что, то мы того. Сего.

И вот, говорят, полезло. Очередным «ловким льготным заёмщикам» стали приходить письма счастья.

Мы к чему? Сейчас вам начнут в вашу кукушечку, которую надо беречь от сотрясений, сыпать жалобные рассказы, что банк, сука такая, пункт об изменении ставки внёс уже потом, «жопным» числом. А мы жертвы. И вообще вот мы были за Россию, а теперь всё, нафиг такую страну. Всё не для людей.

Короче, видите/слышите такое - знайте, вам брешут. Это у них просто вся жизнь через «жопное» число делается. А юристы, в том числе банковские, всё прекрасно знают про «жопное» число. Просто «ловкие» никогда не читают договора. Там много, корявым русским и нахер надо. Всё ж однотипное.

Очередной баттл с системой закончился очередным нокдауном. Прям удивительно. Кто бы мог подумать.

MarketScreen

{kind=link}

#ипотека

А размотаем ещё немного про хитрых валютных ипотечников.

Знаете в чем беда? Ты их вроде аккуратно не то что оправдываешь, но пытаешься дать людям понять, что ну, возможно, был в их действиях какой-то смысл и тонкий расчёт. Дескать, ну повелись граждане за низкими ставками.

Но реальность оказывается куда как хуже.

Вариантов тогда было много. На краях цифры доходили до 2%. Как только банки не завлекали клиентуру. И давали тогда без проверок (условно) и оценок. Ну как тогда? «Тогда» понятие растяжимое, но времена такие были. Все эти заявки до сих пор как живые перед глазами стоят. Когда через фиктивные ипотеки кредитовался бизнес, когда тесть «продавал» квартиру зятю, которая стоила х3 к рынку. Ну а что такого? Я выставил такую цену. Имею право! Золотой унитаз и платиновое биде.

«Никогда не следует недооценивать предсказуемость тупизны»

Валют в те времена было много и разных. И ставки в какой-нибудь японской иене падали ещё ниже, чем в долларах или евро. А хитрому какая разница какая валюта? Главное ставка. Кросс-курсы? Да ну, бред какой-то.

Так мы к чему? Если хотя бы ход мысли тех, кто успевал урвать всякие рекламные акции с 2-3%, кто забирал иену и прочий фунт стерлингов по 5-6%, кто брал в Республике Коми 2012 по в баксах по 6,75 (такой был средневзвес) или 2013 в Иркутске по 6,63%, так вот ход их мыслей в целом ясен. А вот основная масса дёргалась из-за разницы в 3 процентных пункта (см.график). В рублях условно 12%, а в валюте 9%.

Какая там будет разница в итоговых рублёвых цифрах ипотечного платежа? Даже не 30%. И под эту выгоду граждане закладывали валютный риск. Зная, как в родной стране бывает с курсовыми движениями.

MarketScreen

А размотаем ещё немного про хитрых валютных ипотечников.

Знаете в чем беда? Ты их вроде аккуратно не то что оправдываешь, но пытаешься дать людям понять, что ну, возможно, был в их действиях какой-то смысл и тонкий расчёт. Дескать, ну повелись граждане за низкими ставками.

Но реальность оказывается куда как хуже.

Вариантов тогда было много. На краях цифры доходили до 2%. Как только банки не завлекали клиентуру. И давали тогда без проверок (условно) и оценок. Ну как тогда? «Тогда» понятие растяжимое, но времена такие были. Все эти заявки до сих пор как живые перед глазами стоят. Когда через фиктивные ипотеки кредитовался бизнес, когда тесть «продавал» квартиру зятю, которая стоила х3 к рынку. Ну а что такого? Я выставил такую цену. Имею право! Золотой унитаз и платиновое биде.

«Никогда не следует недооценивать предсказуемость тупизны»

Валют в те времена было много и разных. И ставки в какой-нибудь японской иене падали ещё ниже, чем в долларах или евро. А хитрому какая разница какая валюта? Главное ставка. Кросс-курсы? Да ну, бред какой-то.

Так мы к чему? Если хотя бы ход мысли тех, кто успевал урвать всякие рекламные акции с 2-3%, кто забирал иену и прочий фунт стерлингов по 5-6%, кто брал в Республике Коми 2012 по в баксах по 6,75 (такой был средневзвес) или 2013 в Иркутске по 6,63%, так вот ход их мыслей в целом ясен. А вот основная масса дёргалась из-за разницы в 3 процентных пункта (см.график). В рублях условно 12%, а в валюте 9%.

Какая там будет разница в итоговых рублёвых цифрах ипотечного платежа? Даже не 30%. И под эту выгоду граждане закладывали валютный риск. Зная, как в родной стране бывает с курсовыми движениями.

MarketScreen

{kind=link}

🇷🇺#ипотека

Дорогие друзья, тут подоспело резюме по программе «Льготной ипотеки».

С 2020 было выдано 1,6 млн кредитов на сумму свыше 6 трлн российских денег. В результате граждане вложили порядка 8 трлн ₽ на приобретение и строительство почти 85 млн кв.м. жилья.

С полным отчётом с картинками можно ознакомиться тут

MarketScreen

Дорогие друзья, тут подоспело резюме по программе «Льготной ипотеки».

С 2020 было выдано 1,6 млн кредитов на сумму свыше 6 трлн российских денег. В результате граждане вложили порядка 8 трлн ₽ на приобретение и строительство почти 85 млн кв.м. жилья.

С полным отчётом с картинками можно ознакомиться тут

MarketScreen

🇷🇺#ипотека

Что касается ставок по нашей с вами ипотеке.

За отчётный период 15.07.2024 - 21.07.2024 среди топ-20 ипотечных банков России показаны следующие цифры.

Средневзвешенная ставка по первичке составила 19,65%, на вторичном - 19,71%.

MarketScreen

Что касается ставок по нашей с вами ипотеке.

За отчётный период 15.07.2024 - 21.07.2024 среди топ-20 ипотечных банков России показаны следующие цифры.

Средневзвешенная ставка по первичке составила 19,65%, на вторичном - 19,71%.

MarketScreen

🇷🇺#ипотека

Средний размер выданных ипотечных жилищных кредитов по субъектам нашей с вами Федерации.

И если с Москвой нам всё понятно, то вот Калмыкия с Якутией заставляют задуматься.

MarketScreen

Средний размер выданных ипотечных жилищных кредитов по субъектам нашей с вами Федерации.

И если с Москвой нам всё понятно, то вот Калмыкия с Якутией заставляют задуматься.

MarketScreen

🇺🇸#ипотека

Почему американцы не могу платить по ипотеке?

На этом графике показаны финансовые причины, по которым американцы не могут (ну те, которые не могут) выплачивать свои ипотечные кредиты в 2024 году, основанные на данных Министерства жилищного строительства и городского развития США. Финансовые причины, приводящие к новым просрочкам по ипотечным кредитам на 90 дней и более в домах на одну семью.

Либером по причинам выхода на просрочку стало сокращение доходов. 27,2%

На втором месте чрезмерные обязательства. Ибо понабрали всякого. Просрочки по кредитным картам и автокредитам достигли 10-летнего максимума. Фактически, впервые в истории процентные платежи американцев по долгам, не связанным с ипотекой, теперь стоят столько же, сколько и проценты по ипотечным кредитам.

Ну и безработица находится на 3-м месте среди причин выхода на просрочку.

MarketScreen

Почему американцы не могу платить по ипотеке?

На этом графике показаны финансовые причины, по которым американцы не могут (ну те, которые не могут) выплачивать свои ипотечные кредиты в 2024 году, основанные на данных Министерства жилищного строительства и городского развития США. Финансовые причины, приводящие к новым просрочкам по ипотечным кредитам на 90 дней и более в домах на одну семью.

Либером по причинам выхода на просрочку стало сокращение доходов. 27,2%

На втором месте чрезмерные обязательства. Ибо понабрали всякого. Просрочки по кредитным картам и автокредитам достигли 10-летнего максимума. Фактически, впервые в истории процентные платежи американцев по долгам, не связанным с ипотекой, теперь стоят столько же, сколько и проценты по ипотечным кредитам.

Ну и безработица находится на 3-м месте среди причин выхода на просрочку.

MarketScreen

🇺🇸#ипотека

Вот сволочи!

Не дали насладиться 8% по 30-летней фиксированной ипотеке в США. Упали до 6,34%. Мы так не играем. Мы хотели кровь, кишки.

MarketScreen

Вот сволочи!

Не дали насладиться 8% по 30-летней фиксированной ипотеке в США. Упали до 6,34%. Мы так не играем. Мы хотели кровь, кишки.

MarketScreen

🇷🇺#ипотека

Говорят, на прошлой неделе средневзвешенные ставки по рыночной ипотеке зарекордили.

Побили максимумы марта 2022 года. Теперь за новостройки просят 20,81% годовых, а за вторичку - 20,8%.

Ну что ж. Кто не успел, тот опоздал.

На нижнем графике индекс цен на первичном рынке жилья отображен зеленым цветом - 67,37% с января 2021 года. А потребительская инфляция красным цветом - 35,39%.

MarketScreen

Говорят, на прошлой неделе средневзвешенные ставки по рыночной ипотеке зарекордили.

Побили максимумы марта 2022 года. Теперь за новостройки просят 20,81% годовых, а за вторичку - 20,8%.

Ну что ж. Кто не успел, тот опоздал.

На нижнем графике индекс цен на первичном рынке жилья отображен зеленым цветом - 67,37% с января 2021 года. А потребительская инфляция красным цветом - 35,39%.

MarketScreen

#ипотека

Средневзвешенная ставка по выданным ипотечным кредитам в июле 2024 составила 10,22%

Такие данные дает Единая информационная система жилищного строительства.

По первичке – 6,17%. Вторичка – 12,48%

А еще совсем недавно средневзвес был в районе 8,3%. Начала отлетать льготка.

MarketScreen

Средневзвешенная ставка по выданным ипотечным кредитам в июле 2024 составила 10,22%

Такие данные дает Единая информационная система жилищного строительства.

По первичке – 6,17%. Вторичка – 12,48%

А еще совсем недавно средневзвес был в районе 8,3%. Начала отлетать льготка.

MarketScreen

🇺🇸#недвижимость #ипотека

Интересно, но факт – почти 40% домов в США без ипотек. И это показатель стабильно растёт вот уже более 12 лет. В 2010 таковых было порядка 33%. А ведь мы привыкли, что там всё в кредит.

MarketScreen

Интересно, но факт – почти 40% домов в США без ипотек. И это показатель стабильно растёт вот уже более 12 лет. В 2010 таковых было порядка 33%. А ведь мы привыкли, что там всё в кредит.

MarketScreen

🇺🇸#ипотека

Ставки по 30-летней фиксированной ипотеке в США достигли полуторагодовых минимумов.

На неделе была показана цифра 6,11%.

Совершенно омерзительно. И не благостно.

MarketScreen

Ставки по 30-летней фиксированной ипотеке в США достигли полуторагодовых минимумов.

На неделе была показана цифра 6,11%.

Совершенно омерзительно. И не благостно.

MarketScreen

#ипотека

Медианный платеж по ипотеке.

Сильно разный в зависимости от региона и объекта кредитования. Данные взяты с сервиса Домклик. По факту это сберовские ипотечные сделки, заключенные в июле-августе 2024 года.

MarketScreen

Медианный платеж по ипотеке.

Сильно разный в зависимости от региона и объекта кредитования. Данные взяты с сервиса Домклик. По факту это сберовские ипотечные сделки, заключенные в июле-августе 2024 года.

MarketScreen

#недвижимость #ипотека

Давно мы не интересовались, как там дела с ценами на недвижимость в США. А за всё это время они успели с июльских максимумов заметно припасть. И начать снова расти.

Медианная цена продажи дома составила по последним данным 385 250$.

Медианная запрашиваемая цена – 399 098$.

Ипотечный платеж по 30-летней фиксированной ипотеке за дом медианной запрашиваемой цены – 2 587$.

Рост цен, очевидно, связан с пошедшими снова в гору ипотечными ставками. Согласно последнему опросу Mortgage News Daily, ставка сейчас составляет 6,91%. В сентябре она опускалась до 6,11%.

Отметим, что по состоянию на окончание 2 квартала 2024 года 75% ипотечных заёмщиков в США имели ставку ниже 5%. И лишь у 16% ставка была выше 6%.

В РФ средневзвешенная ставка по ипотечным кредитам на конец августа составляла 9,32%. На первичке – 6,35%. На вторичке – 11,9%. Это по выданным кредитам.

Давно мы не интересовались, как там дела с ценами на недвижимость в США. А за всё это время они успели с июльских максимумов заметно припасть. И начать снова расти.

Медианная цена продажи дома составила по последним данным 385 250$.

Медианная запрашиваемая цена – 399 098$.

Ипотечный платеж по 30-летней фиксированной ипотеке за дом медианной запрашиваемой цены – 2 587$.

Рост цен, очевидно, связан с пошедшими снова в гору ипотечными ставками. Согласно последнему опросу Mortgage News Daily, ставка сейчас составляет 6,91%. В сентябре она опускалась до 6,11%.

Отметим, что по состоянию на окончание 2 квартала 2024 года 75% ипотечных заёмщиков в США имели ставку ниже 5%. И лишь у 16% ставка была выше 6%.

В РФ средневзвешенная ставка по ипотечным кредитам на конец августа составляла 9,32%. На первичке – 6,35%. На вторичке – 11,9%. Это по выданным кредитам.

🇺🇸#ипотека #недвижимость

А у нас хорошие новости с ипотечного рынка США.

Кто-то их там укусил и ставка по 30-летней ипотеке снова превысила 7%.

А вроде ведь и ставку Федрезерва снизили. Как так?

Традиционно ждём 8%. И победу тётушки Кам. И гражданскую войну. Не, ну а чо?

MarketScreen | Sponsr | Boosty

А у нас хорошие новости с ипотечного рынка США.

Кто-то их там укусил и ставка по 30-летней ипотеке снова превысила 7%.

А вроде ведь и ставку Федрезерва снизили. Как так?

Традиционно ждём 8%. И победу тётушки Кам. И гражданскую войну. Не, ну а чо?

MarketScreen | Sponsr | Boosty

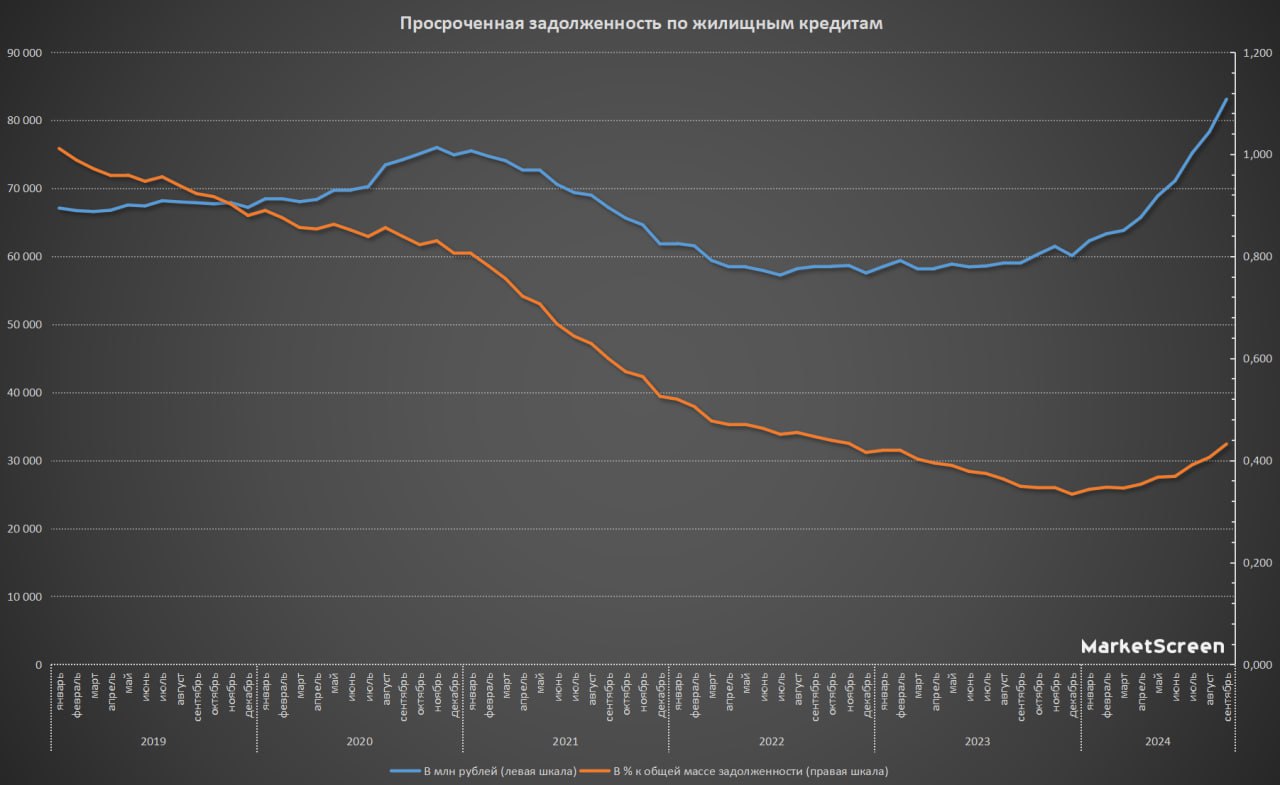

#ипотека #просрочка

Просроченная задолженность по жилищным кредитам.

К категории жилищных относятся следующие виды кредитов, предоставленные физическим лицам: - на приобретение и обустройство земли под предстоящее жилищное строительство (земельный кредит); - для финансирования строительных работ (строительный кредит); - для приобретения жилья (кредит на приобретение жилья).

В основном, это, конечно, ипотека. Так, к примеру, на начало сентября 2024 задолженность (общая) по жилищным кредитам составила 19 297,4 млрд ₽, из них по ипотечным – 19 289,6 млрд ₽.

Ну и вот. С января 2024 просроченная задолженность стала расти. Как в абсолютных величинах, так и в процентных. На конец сентября она составляет по всем жилищным кредитам 0,432%.

Это было ожидаемо. Самые хитрые хватали по любым ставкам, зная, что потом рефинансируются. Как всегда мимо мезушного ганглия пролетел один маленький нюанс. Когда это рефинансирование будет? Мы таки думаем, что они таки думали, что максимум полгодика.

Человек полагает, агосподь Эльвира располагает, как говорится.

Что мы можем на это сказать? Она – просроченная задолженность – будет расти. Но волноваться не стоит. Под неё есть резервы. Ну и ипотечные кредиты – самые безопасные кредиты для банка. Система отбора квартир по долгам давно уже успешно поставлена на рельсы. Так что ждите подешевевших вариантов.

А, ну и да, вой, стоны, сопли, слюни, слёзы. Бедных ипотечников. Проклятия в адрес мамы Эльвиры. Всё как обычно.

MarketScreen | Sponsr | Boosty

Просроченная задолженность по жилищным кредитам.

К категории жилищных относятся следующие виды кредитов, предоставленные физическим лицам: - на приобретение и обустройство земли под предстоящее жилищное строительство (земельный кредит); - для финансирования строительных работ (строительный кредит); - для приобретения жилья (кредит на приобретение жилья).

В основном, это, конечно, ипотека. Так, к примеру, на начало сентября 2024 задолженность (общая) по жилищным кредитам составила 19 297,4 млрд ₽, из них по ипотечным – 19 289,6 млрд ₽.

Ну и вот. С января 2024 просроченная задолженность стала расти. Как в абсолютных величинах, так и в процентных. На конец сентября она составляет по всем жилищным кредитам 0,432%.

Это было ожидаемо. Самые хитрые хватали по любым ставкам, зная, что потом рефинансируются. Как всегда мимо мезушного ганглия пролетел один маленький нюанс. Когда это рефинансирование будет? Мы таки думаем, что они таки думали, что максимум полгодика.

Человек полагает, а

Что мы можем на это сказать? Она – просроченная задолженность – будет расти. Но волноваться не стоит. Под неё есть резервы. Ну и ипотечные кредиты – самые безопасные кредиты для банка. Система отбора квартир по долгам давно уже успешно поставлена на рельсы. Так что ждите подешевевших вариантов.

А, ну и да, вой, стоны, сопли, слюни, слёзы. Бедных ипотечников. Проклятия в адрес мамы Эльвиры. Всё как обычно.

MarketScreen | Sponsr | Boosty

{kind=link}

🇺🇸#ипотека #ставки

Жизнь налаживается.

Мы снова продолжаем следить за ставками по 30-летней фиксированной ипотеке в США. Вчера она обновила недавние максимумы и достигла по опросам Mortgage News Daily 7,13%. Это уровень начала июля 2024 года.

Традиционно ждём 8% и выше. Недовольства, волнения, вспышки ярости, в конце концов гражданская война – это всё, что нам надо в США.

MarketScreen | Sponsr | Boosty

Жизнь налаживается.

Мы снова продолжаем следить за ставками по 30-летней фиксированной ипотеке в США. Вчера она обновила недавние максимумы и достигла по опросам Mortgage News Daily 7,13%. Это уровень начала июля 2024 года.

Традиционно ждём 8% и выше. Недовольства, волнения, вспышки ярости, в конце концов гражданская война – это всё, что нам надо в США.

MarketScreen | Sponsr | Boosty

🇷🇺#ипотека #ставки

А вы знали, что в нашей стране до сих пор есть люди, которые брали ипотеки по плавающим ставкам?

Собственно, на данной графике представлены их задолженности. В рублях и в % от общей массы задолженности.

Сдается нам, её (задолженность) стали резко гасить, почуяв, что дело пахнет керосином. Но не все успели. Подъем задолженности пошел с января 2024. Видимо, пересчет ставки по договорам идет с неким запозданием, ибо ключевую ставку начала туземунить в августе. И задолженность за пару месяцев подросла на 25%.

Если говорить о долях, то, конечно, даже не статпогрешность. В общем-то пацаны к успеху шли. Но, как известно, не фартануло.

MarketScreen | Sponsr | Boosty

А вы знали, что в нашей стране до сих пор есть люди, которые брали ипотеки по плавающим ставкам?

Собственно, на данной графике представлены их задолженности. В рублях и в % от общей массы задолженности.

Сдается нам, её (задолженность) стали резко гасить, почуяв, что дело пахнет керосином. Но не все успели. Подъем задолженности пошел с января 2024. Видимо, пересчет ставки по договорам идет с неким запозданием, ибо ключевую ставку начала туземунить в августе. И задолженность за пару месяцев подросла на 25%.

Если говорить о долях, то, конечно, даже не статпогрешность. В общем-то пацаны к успеху шли. Но, как известно, не фартануло.

MarketScreen | Sponsr | Boosty