#кредиты #просрочка

Американцы снова стали испытывать финансовые затруднения

Были взяты данные ФРС Нью-Йорка и Эквифакса, и посчитан процент граждан, находящихся в затруднительном финансовом положении. Что подразумевается под этим термином в данном конкретном случае? Физическое лицо находится в затруднительном финансовом положении, если у него имеется хотя бы один кредит/займ/счёт с просроченной задолженностью свыше 30 дней. При этом особо успешные случаи с задержкой свыше 120 дней тут не учитываются.

Стоит отметить, что тут именно процент лиц, а не процент просроченной задолженности относительно общей задолженности, который всё ещё остаётся достаточно низким.

Очевидно, что в момент пандемии дела сильно пошли в гору. Траты граждан упали, сбережения выросли. Просрочка погашалась или не допускалась. И вот... сбережения стали кончаться и ситуация стала ухудшаться. По ипотекам ещё норм, а вот кредитки и автокреды достигли уровней мирового финансового кризиса.

Американцы снова стали испытывать финансовые затруднения

Были взяты данные ФРС Нью-Йорка и Эквифакса, и посчитан процент граждан, находящихся в затруднительном финансовом положении. Что подразумевается под этим термином в данном конкретном случае? Физическое лицо находится в затруднительном финансовом положении, если у него имеется хотя бы один кредит/займ/счёт с просроченной задолженностью свыше 30 дней. При этом особо успешные случаи с задержкой свыше 120 дней тут не учитываются.

Стоит отметить, что тут именно процент лиц, а не процент просроченной задолженности относительно общей задолженности, который всё ещё остаётся достаточно низким.

Очевидно, что в момент пандемии дела сильно пошли в гору. Траты граждан упали, сбережения выросли. Просрочка погашалась или не допускалась. И вот... сбережения стали кончаться и ситуация стала ухудшаться. По ипотекам ещё норм, а вот кредитки и автокреды достигли уровней мирового финансового кризиса.

#просрочка #кредиты

Офисы не платят!

По данным MBA (Ассоциация ипотечных банкиров), кредиты на офисные помещения стали основной причиной просрочек на кредитном рынке коммерческой недвижимости. Общая задолженность рынка оценивается в 4,6 трлн $.

Просрочка по офисным кредитам достигла 6,5% в четвёртом квартале 2023 года по сравнению с 5,1% тремя месяцами ранее, если рассматривать кредиты с просрочкой на 30 дней и более.

В начале пандемии в секторе жилья наблюдался всплеск просрочек до 20% от суммы непогашенного основного долга по кредитам на недвижимость, в то время как кредиты на офисные помещения были стабильными с просрочками менее 3%.

Подписаться на MarketScreen

Офисы не платят!

По данным MBA (Ассоциация ипотечных банкиров), кредиты на офисные помещения стали основной причиной просрочек на кредитном рынке коммерческой недвижимости. Общая задолженность рынка оценивается в 4,6 трлн $.

Просрочка по офисным кредитам достигла 6,5% в четвёртом квартале 2023 года по сравнению с 5,1% тремя месяцами ранее, если рассматривать кредиты с просрочкой на 30 дней и более.

В начале пандемии в секторе жилья наблюдался всплеск просрочек до 20% от суммы непогашенного основного долга по кредитам на недвижимость, в то время как кредиты на офисные помещения были стабильными с просрочками менее 3%.

Подписаться на MarketScreen

🇷🇺#просрочка

Ситуация с просроченной задолженностью в отечественных банках улучшается

В ноябре доля проблемных кредитов продолжила снижаться практически во всех сегментах кредитования. Частично сие, безусловно, связано с ростом самого кредитного портфеля сиречь базы расчёта. Но, к примеру, в потребсегменте были повышены стандарты выдач из-за ужесточения макропруденциального регулирования. А в корпоративном сегменте прошло урегулирование крупной просроченной задолженности.

Проблемные кредиты в корпоративном секторе составляют 5,1% портфеля. В розничном - 4,3%. В ипотечном сегменте всего 0,6%.

Под проблемными кредитами для корпоративного и розничного портфелей понимаются ссуды IV и V категорий качества, для сегментов розничного портфеля – кредиты с просроченной задолженностью свыше 90 дней

Подписаться на MarketScreen

Ситуация с просроченной задолженностью в отечественных банках улучшается

В ноябре доля проблемных кредитов продолжила снижаться практически во всех сегментах кредитования. Частично сие, безусловно, связано с ростом самого кредитного портфеля сиречь базы расчёта. Но, к примеру, в потребсегменте были повышены стандарты выдач из-за ужесточения макропруденциального регулирования. А в корпоративном сегменте прошло урегулирование крупной просроченной задолженности.

Проблемные кредиты в корпоративном секторе составляют 5,1% портфеля. В розничном - 4,3%. В ипотечном сегменте всего 0,6%.

Под проблемными кредитами для корпоративного и розничного портфелей понимаются ссуды IV и V категорий качества, для сегментов розничного портфеля – кредиты с просроченной задолженностью свыше 90 дней

Подписаться на MarketScreen

🇷🇺#кредиты #мсп #просрочка

Просроченная задолженность по кредитам, предоставленным субъектам МСП, возросла за год на 15,3%, при этом её доля в общей сумме задолженности субъектов МСП сократилась с 5,7 до 5%.

Количество субъектов МСП, имеющих просроченную задолженность, на 01.01.2024 превысило на 33,5% соответствующее значение предыдущего года и составило 61 503. Тут не забываем, что количество кредитов МСП выросло за год на 39%.

MarketScreen

Просроченная задолженность по кредитам, предоставленным субъектам МСП, возросла за год на 15,3%, при этом её доля в общей сумме задолженности субъектов МСП сократилась с 5,7 до 5%.

Количество субъектов МСП, имеющих просроченную задолженность, на 01.01.2024 превысило на 33,5% соответствующее значение предыдущего года и составило 61 503. Тут не забываем, что количество кредитов МСП выросло за год на 39%.

MarketScreen

🇺🇸#просрочка #познавательное

Показатели просрочки по кредитным картам в США по штатам

На этом графике показаны показатели просрочки по кредитным картам в 50 штатах США по состоянию на 3 квартал 2023 года. Считается, что просрочка возникает в случае, когда платёж не поступает в течении 30 дней. Однако в кредитные агентства информация поступает, когда проходит два месяца просроченных платежей. Так что здесь, очевидно, именно такие.

Ни в одном штате уровень просрочки не составлял менее 10%, а Айова была ближе всего к этому показателю - 12,9%. Это ставит Айову впереди таких более богатых штатов, как Массачусетс (13,9%), Вашингтон (14,7%) и Нью-Гэмпшир (15,5%).

На последнем месте оказалась Миссисипи, где уровень просрочки к концу 2023 года составлял 39%. Это значительно опережает следующие по величине штаты Луизиану (31,7%) и Алабаму (30,5%).

В целом юг Америки прям выделяется.

Показатели просрочки по кредитным картам в США по штатам

На этом графике показаны показатели просрочки по кредитным картам в 50 штатах США по состоянию на 3 квартал 2023 года. Считается, что просрочка возникает в случае, когда платёж не поступает в течении 30 дней. Однако в кредитные агентства информация поступает, когда проходит два месяца просроченных платежей. Так что здесь, очевидно, именно такие.

Ни в одном штате уровень просрочки не составлял менее 10%, а Айова была ближе всего к этому показателю - 12,9%. Это ставит Айову впереди таких более богатых штатов, как Массачусетс (13,9%), Вашингтон (14,7%) и Нью-Гэмпшир (15,5%).

На последнем месте оказалась Миссисипи, где уровень просрочки к концу 2023 года составлял 39%. Это значительно опережает следующие по величине штаты Луизиану (31,7%) и Алабаму (30,5%).

В целом юг Америки прям выделяется.

🇺🇸#недвижимость #просрочка

Опять нас пугают проблемами с коммерческой недвижимостью в США

Ну т.е. не нас, а их.

В ближайшие три года наступает срок погашения кредитов на недвижку на сумму 2 трлн $. Консалтинговые компании оценивают задолженность в размере 670 млрд $ как «потенциально проблемную».

Согласно данным Ассоциации ипотечных банков США, предоставленным Newmark, только в этом году необходимо будет погасить или рефинансировать долги по коммерческой недвижимости на сумму 929 миллиардов долларов.

Основными проблемными точками на рынке коммерческой недвижимости США являются офисы и “многоквартирные” жилые многоквартирные дома, где некоторые операторы чрезмерно расширились, используя дешёвые долговые обязательства, и столкнулись с более высокими эксплуатационными расходами.

“Любой, кто за последние пять лет вложил значительные средства в офисную недвижимость, столкнется с проблемой”, - сказал Госин.

По данным MSCI, в прошлом году объем сделок с коммерческой недвижимостью в США снизился на 51%.

В общем, ожидаем ещё маленько банкопада.

MarketScreen

Опять нас пугают проблемами с коммерческой недвижимостью в США

Ну т.е. не нас, а их.

В ближайшие три года наступает срок погашения кредитов на недвижку на сумму 2 трлн $. Консалтинговые компании оценивают задолженность в размере 670 млрд $ как «потенциально проблемную».

Согласно данным Ассоциации ипотечных банков США, предоставленным Newmark, только в этом году необходимо будет погасить или рефинансировать долги по коммерческой недвижимости на сумму 929 миллиардов долларов.

Основными проблемными точками на рынке коммерческой недвижимости США являются офисы и “многоквартирные” жилые многоквартирные дома, где некоторые операторы чрезмерно расширились, используя дешёвые долговые обязательства, и столкнулись с более высокими эксплуатационными расходами.

“Любой, кто за последние пять лет вложил значительные средства в офисную недвижимость, столкнется с проблемой”, - сказал Госин.

По данным MSCI, в прошлом году объем сделок с коммерческой недвижимостью в США снизился на 51%.

В общем, ожидаем ещё маленько банкопада.

MarketScreen

{kind=link}

🇺🇸#долги #кредиты #просрочка

В первом квартале 2024 года общий уровень просроченной задолженности увеличился. По состоянию на март 3,2% непогашенной задолженности находилось на той или иной стадии просрочки, что на 0,1 процентного пункта больше, чем в четвёртом квартале. Тем не менее, общий уровень просроченной задолженности остаётся на 1,5 процентных пункта ниже, чем в четвёртом квартале 2019 года.

Уровень просроченной задолженности увеличился по всем видам кредитования.

За последний год примерно 8,9% задолженности по кредитным картам и 7,9% по автокредитам стали просроченными.

Процент просрочек по ипотечным кредитам в начале года увеличился на 0,3%, но все ещё остаётся низким по историческим меркам.

В первом квартале 2024 года в кредитные отчёты около 121 000 юнитов была внесена запись о банкротстве, что больше, чем в предыдущем периоде.

MarketScreen

В первом квартале 2024 года общий уровень просроченной задолженности увеличился. По состоянию на март 3,2% непогашенной задолженности находилось на той или иной стадии просрочки, что на 0,1 процентного пункта больше, чем в четвёртом квартале. Тем не менее, общий уровень просроченной задолженности остаётся на 1,5 процентных пункта ниже, чем в четвёртом квартале 2019 года.

Уровень просроченной задолженности увеличился по всем видам кредитования.

За последний год примерно 8,9% задолженности по кредитным картам и 7,9% по автокредитам стали просроченными.

Процент просрочек по ипотечным кредитам в начале года увеличился на 0,3%, но все ещё остаётся низким по историческим меркам.

В первом квартале 2024 года в кредитные отчёты около 121 000 юнитов была внесена запись о банкротстве, что больше, чем в предыдущем периоде.

MarketScreen

#кредитки #просрочка

Прилетело от Федерального резервного банка Филадельфии.

В первом квартале все показатели просроченной задолженности по кредитным картам, если смотреть по балансам, достигли самого высокого уровня за почти 12-летнюю историю серии.

3,6% просрочено на 30+ дней; 2,6% просрочено на 60+ дней; 1,9% просрочено на 90+ дней.

Между тем, общее количество счетов по кредитным картам с просрочкой платежа на 30, 60 и 90 дней сократилось впервые за год, следуя типичным сезонным тенденциям.

12-летние рекорды? Это хорошо.

Нам вчера сказали, что они тоже люди, почему вы их не любите? А мы вообще теперь никого не любим. Кроме мамы, папы, спиногрызов и Владимира Владимировича самого лучшего. Даже к соотечественникам относимся с осторожностью, а то вдруг он против блокировки Ютуба. Или и вовсе тайно смотрит Олимпиаду.

MarketScreen

Прилетело от Федерального резервного банка Филадельфии.

В первом квартале все показатели просроченной задолженности по кредитным картам, если смотреть по балансам, достигли самого высокого уровня за почти 12-летнюю историю серии.

3,6% просрочено на 30+ дней; 2,6% просрочено на 60+ дней; 1,9% просрочено на 90+ дней.

Между тем, общее количество счетов по кредитным картам с просрочкой платежа на 30, 60 и 90 дней сократилось впервые за год, следуя типичным сезонным тенденциям.

12-летние рекорды? Это хорошо.

Нам вчера сказали, что они тоже люди, почему вы их не любите? А мы вообще теперь никого не любим. Кроме мамы, папы, спиногрызов и Владимира Владимировича самого лучшего. Даже к соотечественникам относимся с осторожностью, а то вдруг он против блокировки Ютуба. Или и вовсе тайно смотрит Олимпиаду.

MarketScreen

🇺🇸#долги #кредиты #просрочка

Просрочка

Совокупный уровень просроченной задолженности не изменился по сравнению с первым кварталом 2024 года. По состоянию на июнь 3,2% задолженности находилось на той или иной стадии просрочки.

Процент просроченных платежей по кредитным картам, автокредитам и ипотеке несколько увеличился.

Показатели ранней просрочки по ипотечным кредитам выросли на 0,1 процентного пункта, но остаются низкими по историческим меркам. Однако тут есть момент, который хорошо просматривается на стадии 30+ дней - резкий рост просрочек по ипотекам. Да, в исторической перспективе текущая цифра невелика. Но имеется устойчивый восходящий тренд с 2021 года.

MarketScreen

Просрочка

Совокупный уровень просроченной задолженности не изменился по сравнению с первым кварталом 2024 года. По состоянию на июнь 3,2% задолженности находилось на той или иной стадии просрочки.

Процент просроченных платежей по кредитным картам, автокредитам и ипотеке несколько увеличился.

Показатели ранней просрочки по ипотечным кредитам выросли на 0,1 процентного пункта, но остаются низкими по историческим меркам. Однако тут есть момент, который хорошо просматривается на стадии 30+ дней - резкий рост просрочек по ипотекам. Да, в исторической перспективе текущая цифра невелика. Но имеется устойчивый восходящий тренд с 2021 года.

MarketScreen

🇺🇸#недвижимость #просрочка

Уровень просрочки по коммерческой ипотеке, которая обеспечивает соответствующие ценные бумаги (CMBS), вырос в июле до 8,1%, что является самым высоким показателем за 11 лет.

Темпы роста в настоящий момент сильнее, чем во времена финансового кризиса 2008 года. Просрочка выросла в 4 раза всего за 1,5 года.

В общем, там ожидают череду банкротств в сфере коммерческой недвиги. Пожелаем удачи.

MarketScreen

Уровень просрочки по коммерческой ипотеке, которая обеспечивает соответствующие ценные бумаги (CMBS), вырос в июле до 8,1%, что является самым высоким показателем за 11 лет.

Темпы роста в настоящий момент сильнее, чем во времена финансового кризиса 2008 года. Просрочка выросла в 4 раза всего за 1,5 года.

В общем, там ожидают череду банкротств в сфере коммерческой недвиги. Пожелаем удачи.

MarketScreen

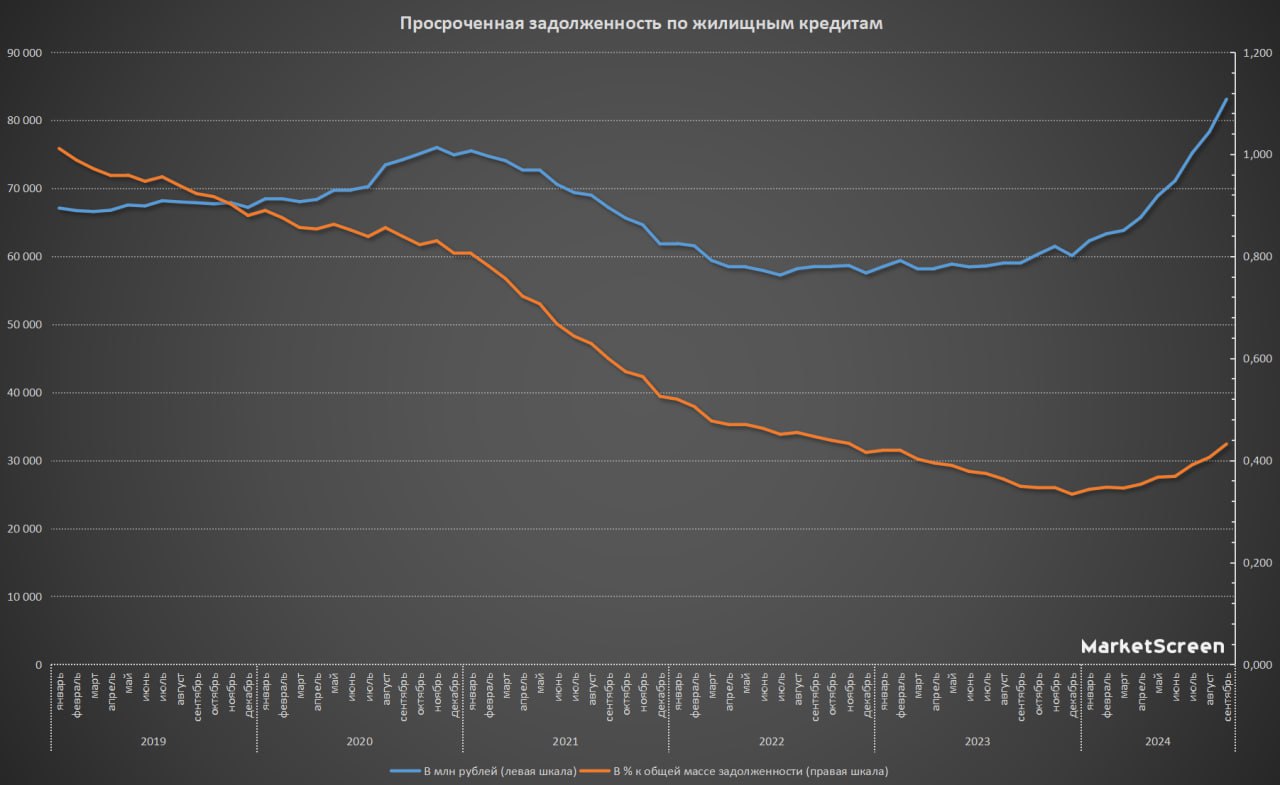

#ипотека #просрочка

Просроченная задолженность по жилищным кредитам.

К категории жилищных относятся следующие виды кредитов, предоставленные физическим лицам: - на приобретение и обустройство земли под предстоящее жилищное строительство (земельный кредит); - для финансирования строительных работ (строительный кредит); - для приобретения жилья (кредит на приобретение жилья).

В основном, это, конечно, ипотека. Так, к примеру, на начало сентября 2024 задолженность (общая) по жилищным кредитам составила 19 297,4 млрд ₽, из них по ипотечным – 19 289,6 млрд ₽.

Ну и вот. С января 2024 просроченная задолженность стала расти. Как в абсолютных величинах, так и в процентных. На конец сентября она составляет по всем жилищным кредитам 0,432%.

Это было ожидаемо. Самые хитрые хватали по любым ставкам, зная, что потом рефинансируются. Как всегда мимо мезушного ганглия пролетел один маленький нюанс. Когда это рефинансирование будет? Мы таки думаем, что они таки думали, что максимум полгодика.

Человек полагает, агосподь Эльвира располагает, как говорится.

Что мы можем на это сказать? Она – просроченная задолженность – будет расти. Но волноваться не стоит. Под неё есть резервы. Ну и ипотечные кредиты – самые безопасные кредиты для банка. Система отбора квартир по долгам давно уже успешно поставлена на рельсы. Так что ждите подешевевших вариантов.

А, ну и да, вой, стоны, сопли, слюни, слёзы. Бедных ипотечников. Проклятия в адрес мамы Эльвиры. Всё как обычно.

MarketScreen | Sponsr | Boosty

Просроченная задолженность по жилищным кредитам.

К категории жилищных относятся следующие виды кредитов, предоставленные физическим лицам: - на приобретение и обустройство земли под предстоящее жилищное строительство (земельный кредит); - для финансирования строительных работ (строительный кредит); - для приобретения жилья (кредит на приобретение жилья).

В основном, это, конечно, ипотека. Так, к примеру, на начало сентября 2024 задолженность (общая) по жилищным кредитам составила 19 297,4 млрд ₽, из них по ипотечным – 19 289,6 млрд ₽.

Ну и вот. С января 2024 просроченная задолженность стала расти. Как в абсолютных величинах, так и в процентных. На конец сентября она составляет по всем жилищным кредитам 0,432%.

Это было ожидаемо. Самые хитрые хватали по любым ставкам, зная, что потом рефинансируются. Как всегда мимо мезушного ганглия пролетел один маленький нюанс. Когда это рефинансирование будет? Мы таки думаем, что они таки думали, что максимум полгодика.

Человек полагает, а

Что мы можем на это сказать? Она – просроченная задолженность – будет расти. Но волноваться не стоит. Под неё есть резервы. Ну и ипотечные кредиты – самые безопасные кредиты для банка. Система отбора квартир по долгам давно уже успешно поставлена на рельсы. Так что ждите подешевевших вариантов.

А, ну и да, вой, стоны, сопли, слюни, слёзы. Бедных ипотечников. Проклятия в адрес мамы Эльвиры. Всё как обычно.

MarketScreen | Sponsr | Boosty

{kind=link}