🇷🇺#кредиты

По данным Банка России, автокредиты и потребы в апреле продолжили расти повышенными темпами.

Мы уж и не знаем, что так сильно и срочно гражданам понадобилось. Но, очевидно, на ставки гражданам вообще плевать.

MarketScreen

По данным Банка России, автокредиты и потребы в апреле продолжили расти повышенными темпами.

Мы уж и не знаем, что так сильно и срочно гражданам понадобилось. Но, очевидно, на ставки гражданам вообще плевать.

MarketScreen

🇺🇸#кредиты #автокредиты #ставки

Как там со ставками в США?

Ставки по кредитным картам (сверху) и по автокредитам (снизу). Автокреды у них традиционно дают на 48 или 60 месяцев, ставки примерно одинаковые.

В целом уровни запредельные. Ну в смысле для них. Давненько таких значений не было. Привыкнут.

MarketScreen

Как там со ставками в США?

Ставки по кредитным картам (сверху) и по автокредитам (снизу). Автокреды у них традиционно дают на 48 или 60 месяцев, ставки примерно одинаковые.

В целом уровни запредельные. Ну в смысле для них. Давненько таких значений не было. Привыкнут.

MarketScreen

#кредиты

- Это что,хуй нам, а не зити кредиты?

Дорогие друзья, с сегодняшнего дня Банк России вводит ряд ограничений, ибо ну сколько можно!

Банк России с 1 июля 2024 года повышает надбавки к коэффициентам риска по необеспеченным потребительским кредитам и впервые устанавливает надбавки по автокредитам.

В частности, повышаются надбавки к коэффициентам риска по необеспеченным потребительским кредитам с полной стоимостью кредита (ПСК) от 25% до 40% и устанавливает надбавки по автокредитам с показателем долговой нагрузки (ПДН) более 50%.

Банк России ужесточил макропруденциальные лимиты по кредитам с высоким ПДН на III квартал 2024 года.

Ужесточение прежде всего касается кредитов с лимитом кредитования. Банки и МФО не смогут выдавать такие займы или повышать по ним лимиты, если ПДН заемщика будет превышать 80%.

Макропруденциальные лимиты для банков с универсальной лицензией по потребкредитам без лимита кредитования с показателем долговой нагрузки от 50% до 80% снизятся до 20% с 25%, для кредитных карт останутся на уровне 10%, с ПДН выше 80% - по потребкредитам останутся на уровне 5%, по картам снизятся до 0% с 5%. Для МФО лимит займов с ПДН от 50% до 80% без лимита кредитования снизится до 20% с 25%, с лимитом - до 10% с 15%; с ПДН свыше 80% - без лимита до 10% с 15%, с лимитом - до 0% с 15%.

Ну, если на пальцах, то если раньше сильно закредитованных юнитов допускалось в портфеле 25 человек из 100, то теперь 20.

Мы, конечно, можем подсказать, как сие обойти, но не будем. Ибо хватит уже в самом деле! Развели тут, понимаешь, потреблятство! Быстро взяли все свои сбережения и понесли на фондовый рынок.

MarketScreen

- Это что,

Дорогие друзья, с сегодняшнего дня Банк России вводит ряд ограничений, ибо ну сколько можно!

Банк России с 1 июля 2024 года повышает надбавки к коэффициентам риска по необеспеченным потребительским кредитам и впервые устанавливает надбавки по автокредитам.

В частности, повышаются надбавки к коэффициентам риска по необеспеченным потребительским кредитам с полной стоимостью кредита (ПСК) от 25% до 40% и устанавливает надбавки по автокредитам с показателем долговой нагрузки (ПДН) более 50%.

Банк России ужесточил макропруденциальные лимиты по кредитам с высоким ПДН на III квартал 2024 года.

Ужесточение прежде всего касается кредитов с лимитом кредитования. Банки и МФО не смогут выдавать такие займы или повышать по ним лимиты, если ПДН заемщика будет превышать 80%.

Макропруденциальные лимиты для банков с универсальной лицензией по потребкредитам без лимита кредитования с показателем долговой нагрузки от 50% до 80% снизятся до 20% с 25%, для кредитных карт останутся на уровне 10%, с ПДН выше 80% - по потребкредитам останутся на уровне 5%, по картам снизятся до 0% с 5%. Для МФО лимит займов с ПДН от 50% до 80% без лимита кредитования снизится до 20% с 25%, с лимитом - до 10% с 15%; с ПДН свыше 80% - без лимита до 10% с 15%, с лимитом - до 0% с 15%.

Ну, если на пальцах, то если раньше сильно закредитованных юнитов допускалось в портфеле 25 человек из 100, то теперь 20.

Мы, конечно, можем подсказать, как сие обойти, но не будем. Ибо хватит уже в самом деле! Развели тут, понимаешь, потреблятство! Быстро взяли все свои сбережения и понесли на фондовый рынок.

MarketScreen

#банки #кредиты

Ключевые показатели банковского сектора в июне 2024

Всего у нас 356 действующих кредитных организаций, из низ 13 системно значимых.

Корпоративные кредиты

Объем портфеля - 78,8 трлн ₽. Рост на 1,2% к маю.

Розничные кредиты

Рост ипотечного портфеля составил 3,1% к маю - 19,8 трлн ₽. Опять на опасениях завершения льготных программ. Мы на этих опасениях уже скоро год как перманентно растём. Удивительно другое - рост выдач рыночной ипотеки составил 28%, до 158 млрд с 124 млрд ₽ в мае. И это с учётом высоких ставок.

Рост портфеля потребов: 2%. Всего сейчас 14,9 трлн ₽. Тут значительный объем снова пришёлся на кредитные карты, где в принципе никто на ставки не смотрит, поднимая/не поднимай.

Доля проблемных кредитов практически не меняется. На потребах - 7,7%, ипотека - 0,6%. Корпоративное кредитование - 5,0%.

ОФЗ

Вложения в ОФЗ снизились из-за переоценки (~60 млрд ₽) и продаж на вторичном рынке (80 млрд ₽). При этом банки выкупили 90% новых выпусков на 70 млрд ₽, т.е. имеем дело с перекладкой.

Фондирование

Объем остатков - 49,8 трлн ₽. Рост на 1,7% к маю.

Всего с начала года средства населения выросли на 10,5%, что в 2,5 раза превышает прирост за аналогичный период прошлого года.

Прибыль

Чистая прибыль сектора - 225 млрд ₽, что на 30 млрд ₽, или 12%, ниже результатов мая. У ряда банков субсидии по госпрограммам отражаются с задержкой.

MarketScreen

Ключевые показатели банковского сектора в июне 2024

Всего у нас 356 действующих кредитных организаций, из низ 13 системно значимых.

Корпоративные кредиты

Объем портфеля - 78,8 трлн ₽. Рост на 1,2% к маю.

Розничные кредиты

Рост ипотечного портфеля составил 3,1% к маю - 19,8 трлн ₽. Опять на опасениях завершения льготных программ. Мы на этих опасениях уже скоро год как перманентно растём. Удивительно другое - рост выдач рыночной ипотеки составил 28%, до 158 млрд с 124 млрд ₽ в мае. И это с учётом высоких ставок.

Рост портфеля потребов: 2%. Всего сейчас 14,9 трлн ₽. Тут значительный объем снова пришёлся на кредитные карты, где в принципе никто на ставки не смотрит, поднимая/не поднимай.

Доля проблемных кредитов практически не меняется. На потребах - 7,7%, ипотека - 0,6%. Корпоративное кредитование - 5,0%.

ОФЗ

Вложения в ОФЗ снизились из-за переоценки (~60 млрд ₽) и продаж на вторичном рынке (80 млрд ₽). При этом банки выкупили 90% новых выпусков на 70 млрд ₽, т.е. имеем дело с перекладкой.

Фондирование

Объем остатков - 49,8 трлн ₽. Рост на 1,7% к маю.

Всего с начала года средства населения выросли на 10,5%, что в 2,5 раза превышает прирост за аналогичный период прошлого года.

Прибыль

Чистая прибыль сектора - 225 млрд ₽, что на 30 млрд ₽, или 12%, ниже результатов мая. У ряда банков субсидии по госпрограммам отражаются с задержкой.

MarketScreen

{kind=link}

🇺🇸#долги #кредиты

Итак, мир кредитов и долгов американских домохозяйств.

Федеральный резервный банк Нью-Йорка обнародовал свежую инфу по результатам 2 квартала 2024 года.

Общий долг домохозяйств вырос на 109 млрд $ и достиг 17,8 трлн $. Остатки по ипотечным кредитам выросли на 77 млрд $ до 12,52 трлн $, в то время как остатки по автокредитам выросли на 10 млрд $ до 1,63 триллиона, продолжая свою восходящую траекторию.

Задолженности по кредитным картам увеличилась на 27 млрд $ до 1,14 триллиона долларов.

70% всей задолженности - это ипотечные кредиты.

MarketScreen

Итак, мир кредитов и долгов американских домохозяйств.

Федеральный резервный банк Нью-Йорка обнародовал свежую инфу по результатам 2 квартала 2024 года.

Общий долг домохозяйств вырос на 109 млрд $ и достиг 17,8 трлн $. Остатки по ипотечным кредитам выросли на 77 млрд $ до 12,52 трлн $, в то время как остатки по автокредитам выросли на 10 млрд $ до 1,63 триллиона, продолжая свою восходящую траекторию.

Задолженности по кредитным картам увеличилась на 27 млрд $ до 1,14 триллиона долларов.

70% всей задолженности - это ипотечные кредиты.

MarketScreen

🇺🇸#долги #кредиты #просрочка

Просрочка

Совокупный уровень просроченной задолженности не изменился по сравнению с первым кварталом 2024 года. По состоянию на июнь 3,2% задолженности находилось на той или иной стадии просрочки.

Процент просроченных платежей по кредитным картам, автокредитам и ипотеке несколько увеличился.

Показатели ранней просрочки по ипотечным кредитам выросли на 0,1 процентного пункта, но остаются низкими по историческим меркам. Однако тут есть момент, который хорошо просматривается на стадии 30+ дней - резкий рост просрочек по ипотекам. Да, в исторической перспективе текущая цифра невелика. Но имеется устойчивый восходящий тренд с 2021 года.

MarketScreen

Просрочка

Совокупный уровень просроченной задолженности не изменился по сравнению с первым кварталом 2024 года. По состоянию на июнь 3,2% задолженности находилось на той или иной стадии просрочки.

Процент просроченных платежей по кредитным картам, автокредитам и ипотеке несколько увеличился.

Показатели ранней просрочки по ипотечным кредитам выросли на 0,1 процентного пункта, но остаются низкими по историческим меркам. Однако тут есть момент, который хорошо просматривается на стадии 30+ дней - резкий рост просрочек по ипотекам. Да, в исторической перспективе текущая цифра невелика. Но имеется устойчивый восходящий тренд с 2021 года.

MarketScreen

🇷🇺#кредиты

Кредитование ЮЛ и ИП в июне 2024

Объем предоставленных кредитов в июне сократился по сравнению с предыдущим месяцем на 5,4%, составив 7 трлн ₽.

Задолженность на 01.07.2024 возросла по сравнению с предыдущей отчётной датой на 1,4%, до 70,1 трлн рублей. Годовой темп прироста сохранился на уровне предыдущего месяца (24,0%).

MarketScreen

Кредитование ЮЛ и ИП в июне 2024

Объем предоставленных кредитов в июне сократился по сравнению с предыдущим месяцем на 5,4%, составив 7 трлн ₽.

Задолженность на 01.07.2024 возросла по сравнению с предыдущей отчётной датой на 1,4%, до 70,1 трлн рублей. Годовой темп прироста сохранился на уровне предыдущего месяца (24,0%).

MarketScreen

#кредиты #ставки

Средневзвешенные ставки по кредитам в родной стране.

По кредитам, предоставленным физическим лицам.

В целом по продуктам свыше 1 года средневзвешенная ставка в июне 2024 составила 15,4%. Если отдельно брать автокреды, то там 17,94%.

Сдаётся нам, что общую ставку вниз утягивает ипотека.

MarketScreen

Средневзвешенные ставки по кредитам в родной стране.

По кредитам, предоставленным физическим лицам.

В целом по продуктам свыше 1 года средневзвешенная ставка в июне 2024 составила 15,4%. Если отдельно брать автокреды, то там 17,94%.

Сдаётся нам, что общую ставку вниз утягивает ипотека.

MarketScreen

🇷🇺#мсп #кредиты

Динамика средневзвешенных ставок по кредитам, предоставленным субъектам МСП.

Наблюдалось снижение средневзвешенных процентных ставок по краткосрочным (на срок до 1 года) и долгосрочным (на срок свыше 1 года) кредитам субъектам МСП в рублях в июне 2024 г. по сравнению с маем, до 17,00 и 15,45% годовых соответственно (-0,04 и -0,1 п.п.). Но на графике это слабо, конечно, заметно.

MarketScreen

Динамика средневзвешенных ставок по кредитам, предоставленным субъектам МСП.

Наблюдалось снижение средневзвешенных процентных ставок по краткосрочным (на срок до 1 года) и долгосрочным (на срок свыше 1 года) кредитам субъектам МСП в рублях в июне 2024 г. по сравнению с маем, до 17,00 и 15,45% годовых соответственно (-0,04 и -0,1 п.п.). Но на графике это слабо, конечно, заметно.

MarketScreen

🇷🇺#цб #кредиты

Банк России установил более строгие ограничения на кредитование заемщиков с высокой долговой нагрузкой, а также повысил макропруденциальные надбавки по нецелевым потребительским кредитам с залогом транспортного средства

Короче, с 4 квартала сего года взять кредиты, когда у тебя и так много кредитов, будет еще сложнее. Банк России продолжает бороться с выросшим до небес внутренним спросом.

Теперь, если у тебя доля твоих платежей по кредитам к твоему среднемесячному доходу превышает 50%, то ты можешь, конечно, обратиться в банк за еще деньгами. Но таких вот буратин у банка должно быть не более 15% от общей массы предоставленных в кредит денег. А если ты отдаешь 80% от зарплаты, то там не более 3% счастливчиков.

MarketScreen

Банк России установил более строгие ограничения на кредитование заемщиков с высокой долговой нагрузкой, а также повысил макропруденциальные надбавки по нецелевым потребительским кредитам с залогом транспортного средства

Короче, с 4 квартала сего года взять кредиты, когда у тебя и так много кредитов, будет еще сложнее. Банк России продолжает бороться с выросшим до небес внутренним спросом.

Теперь, если у тебя доля твоих платежей по кредитам к твоему среднемесячному доходу превышает 50%, то ты можешь, конечно, обратиться в банк за еще деньгами. Но таких вот буратин у банка должно быть не более 15% от общей массы предоставленных в кредит денег. А если ты отдаешь 80% от зарплаты, то там не более 3% счастливчиков.

MarketScreen

🇺🇸#кредиты #инфляция

А вот это интересная картинка. Хорошая.

Это объемы потребительских кредитов в США. Точнее, изменение чистое. Но не суть. Суть в том, что в июле очень сильно резко подросло потребкредитование. А что бывает, когда оно сильно подрастает? Ну на примере родной страны?

Обратите внимание на 20-21 годы. Что было с инфляцией? Обратите внимание на 23-24. Что было с инфляцией.

Удивительно, правда? Но там с инфляцией воюют точно такими же методами.

В общем, если они сейчас еще и ставку резко уронят.

MarketScreen

А вот это интересная картинка. Хорошая.

Это объемы потребительских кредитов в США. Точнее, изменение чистое. Но не суть. Суть в том, что в июле очень сильно резко подросло потребкредитование. А что бывает, когда оно сильно подрастает? Ну на примере родной страны?

Обратите внимание на 20-21 годы. Что было с инфляцией? Обратите внимание на 23-24. Что было с инфляцией.

Удивительно, правда? Но там с инфляцией воюют точно такими же методами.

В общем, если они сейчас еще и ставку резко уронят.

MarketScreen

🇺🇸#кредиты #авто

Автокредиты в США.

Медианные платежи по автокредам в США в среднем выросли с 2019 по 2024 гг на 30%. А вот средние чуть больше – примерно на 40%.

При этом наиболее сильно пострадали домохозяйства с низкими (ниже 50к$) и средними доходами (от 51к до 100к$).

MarketScreen

Автокредиты в США.

Медианные платежи по автокредам в США в среднем выросли с 2019 по 2024 гг на 30%. А вот средние чуть больше – примерно на 40%.

При этом наиболее сильно пострадали домохозяйства с низкими (ниже 50к$) и средними доходами (от 51к до 100к$).

MarketScreen

🇺🇸#ставки #кредиты

Ставка Федрезерва, ставка по автокредам на новые авто, ставка по 30-летней фиксированной ипотеке, ставка по кредитным картам. За последние 6 лет. США.

Кстати, обратите внимание на перманентное снижение ставок по ипотеке за последний год в течение плато на ставка Федрезерва. Думаю, и у нас надо будет понаблюдать за динамикой.

MarketScreen

Ставка Федрезерва, ставка по автокредам на новые авто, ставка по 30-летней фиксированной ипотеке, ставка по кредитным картам. За последние 6 лет. США.

Кстати, обратите внимание на перманентное снижение ставок по ипотеке за последний год в течение плато на ставка Федрезерва. Думаю, и у нас надо будет понаблюдать за динамикой.

MarketScreen

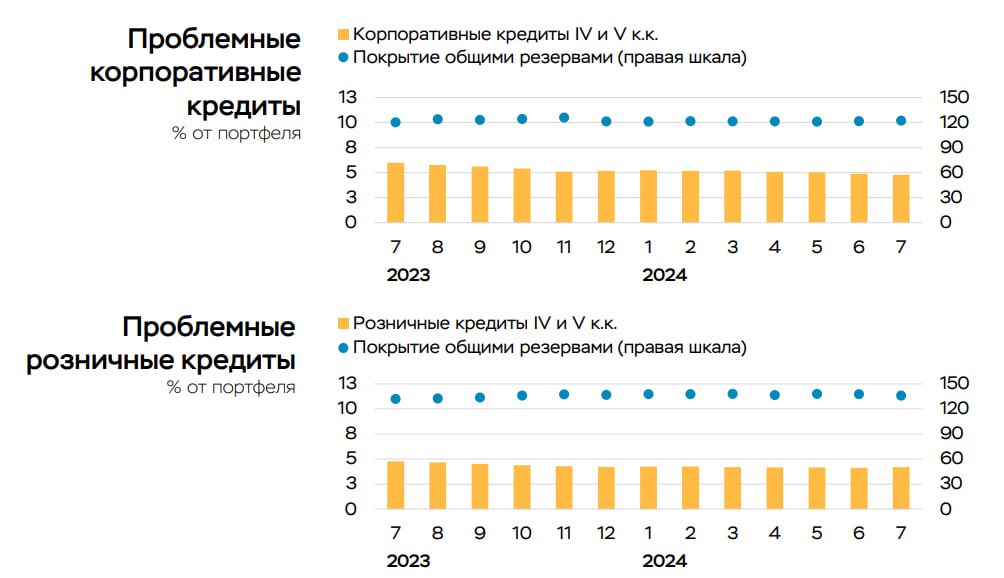

#банки #кредиты

Ключевые показатели банковского сектора РФ в августе 2024.

В родной стране в настоящий момент 354 действующих кредитных организаций. Из них 13 системно значимых.

Корпоративные кредиты

Прирост портфеля: 1,9%. До 82,9 трлн ₽.

В основном кредиты идут на пополнение оборотных средств

Розничные кредиты

Ипотека выросла на 0,9%. Объем портфеля – 19,8 трлн ₽.

Рыночная ипотека выросла на 6%. Страждущие юниты надеются на будущее рефинансирование. О чём мы раньше и писали.

Потребительское кредитование замедляется. Но так себе. +1,3% после +1,4% в июле. В основном раздают кредитки. Объем портфеля розницы – 15,3 трлн ₽

Просрочка

Проблемные кредиты в корпоративном кредитовании сократились на 0,1 п.п. (до 4,8%).

Проблемные кредиты в розничном секторе наеборот выросли на 0,1 п.п. (до 4,2%).

Вклады

Объем остатков – 51,3 трлн ₽. Прирост: +1,3% за месяц. Ставки делают своё дело. Ибо рост депозитов в августе – есть ситуация нетипичная.

Прибыль

Фактическая прибыль сектора – 435 млрд ₽, что на 42% выше июльских результатов. 130 млрд из них – это валютная переоценка длинной открытой валютной позиции. Случилось снижение курса рубля к евро и доллару.

MarketScreen

Ключевые показатели банковского сектора РФ в августе 2024.

В родной стране в настоящий момент 354 действующих кредитных организаций. Из них 13 системно значимых.

Корпоративные кредиты

Прирост портфеля: 1,9%. До 82,9 трлн ₽.

В основном кредиты идут на пополнение оборотных средств

Розничные кредиты

Ипотека выросла на 0,9%. Объем портфеля – 19,8 трлн ₽.

Рыночная ипотека выросла на 6%. Страждущие юниты надеются на будущее рефинансирование. О чём мы раньше и писали.

Потребительское кредитование замедляется. Но так себе. +1,3% после +1,4% в июле. В основном раздают кредитки. Объем портфеля розницы – 15,3 трлн ₽

Просрочка

Проблемные кредиты в корпоративном кредитовании сократились на 0,1 п.п. (до 4,8%).

Проблемные кредиты в розничном секторе наеборот выросли на 0,1 п.п. (до 4,2%).

Вклады

Объем остатков – 51,3 трлн ₽. Прирост: +1,3% за месяц. Ставки делают своё дело. Ибо рост депозитов в августе – есть ситуация нетипичная.

Прибыль

Фактическая прибыль сектора – 435 млрд ₽, что на 42% выше июльских результатов. 130 млрд из них – это валютная переоценка длинной открытой валютной позиции. Случилось снижение курса рубля к евро и доллару.

MarketScreen

{kind=link}