#опросы #инвестирование #цб

В 2022 году Институт фонда «Общественное мнение» (инФОМ) по заказу Банка России провел четвертое исследование основных показателей финансовой грамотности граждан. Опрос проводился среди взрослых людей и молодежи в возрасте от 14 до 22 лет. В нем приняли участие более 4 тыс. человек из 207 городов и сел большинства субъектов Российской Федерации.

Результаты исследования отражают динамику ключевых индикаторов финансовой грамотности россиян: знания, поведение и установки. Впервые за время проведения подобных исследований оценивались показатели инвестиционной и цифровой финансовой грамотности граждан.

Результаты прошу смотреть на картинках.

Подписаться на MarketScreen

В 2022 году Институт фонда «Общественное мнение» (инФОМ) по заказу Банка России провел четвертое исследование основных показателей финансовой грамотности граждан. Опрос проводился среди взрослых людей и молодежи в возрасте от 14 до 22 лет. В нем приняли участие более 4 тыс. человек из 207 городов и сел большинства субъектов Российской Федерации.

Результаты исследования отражают динамику ключевых индикаторов финансовой грамотности россиян: знания, поведение и установки. Впервые за время проведения подобных исследований оценивались показатели инвестиционной и цифровой финансовой грамотности граждан.

Результаты прошу смотреть на картинках.

Подписаться на MarketScreen

#инвестирование #облигации #мтс

А помните, мы писали про «народные» облигации? Там еще начальник обещал выпуск новых, от наших корпораций. Вот...

11 сентября будут размещаться цифровые облигации МТС. Облигации только для физлиц. Эмитент, как уже понятно, МТС.

Планируемый объем выпуска — 3 млрд рублей.

Цена размещения — 100% от номинала в 1 000 рублей.

Купонный период — 91 день.

Информации про размер купона (т.е. сколько годовых вам будут платить) пока не нашел.

Еще раз про «народные» облигации:

▪️ Без комиссий и брокеров. Вы покупаете облигации на Финуслугах напрямую у МТС

▪️ Нет риска снижения стоимости — вы можете вернуть деньги в любой момент с процентами

▪️ Доход начисляется каждый день и не сгорит, если продадите до даты погашения

Финуслуги - это маркетплейс от Московской Биржи. Сие не реклама, а познавательное о способах инвестирования денег для граждан.

Подписаться на MarketScreen

А помните, мы писали про «народные» облигации? Там еще начальник обещал выпуск новых, от наших корпораций. Вот...

11 сентября будут размещаться цифровые облигации МТС. Облигации только для физлиц. Эмитент, как уже понятно, МТС.

Планируемый объем выпуска — 3 млрд рублей.

Цена размещения — 100% от номинала в 1 000 рублей.

Купонный период — 91 день.

Информации про размер купона (т.е. сколько годовых вам будут платить) пока не нашел.

Еще раз про «народные» облигации:

▪️ Без комиссий и брокеров. Вы покупаете облигации на Финуслугах напрямую у МТС

▪️ Нет риска снижения стоимости — вы можете вернуть деньги в любой момент с процентами

▪️ Доход начисляется каждый день и не сгорит, если продадите до даты погашения

Финуслуги - это маркетплейс от Московской Биржи. Сие не реклама, а познавательное о способах инвестирования денег для граждан.

Подписаться на MarketScreen

🇷🇺#инвестирование #иис

Сегодня Госдума приняла в третьем чтении закон о введении с 2024 г. долгосрочного ИИС.

Документ предлагает гражданам с 1 января 2024 г. открывать долгосрочный ИИС (на срок от 5 лет) к уже существующим трехлетним ИИС-1 и ИИС-2.

Сейчас по ИИС-1 налоговый вычет предоставляется со взносов на счет (максимально можно получить 52 тыс. руб. со взносов на 400 тыс. рублей), по ИИС-2 - с полученного инвестиционного дохода. На ИИС-1 и ИИС-2 ежегодно можно вносить до 1 млн рублей.

"По ИИС-1 и ИИС-2 могут инвестироваться средства в размере до 1 млн рублей. Здесь можете хоть миллиард направлять на инвестиционные цели, используя ИИС-3", - сказал глава комитета по финансовому рынку Госдумы Анатолий Аксаков.

Максимальные сроки открытия ИИС-3: 5 лет - при заключении договора в 2024-2026 г.; 6 лет - при заключении договора в 2027 г.; 7 лет - при заключении договора в 2028 г.; 8 лет - при заключении договора в 2029 г.; 9 лет - при заключении договора в 2030 г.

Налоговые вычеты по долгосрочным ИИС будут полагаться в сумме денежных средств, внесенных налогоплательщиком в налоговом периоде на его ИИС, и в сумме положительного финансового результата. При этом указанные налоговые вычеты будут предоставляться в совокупности не более чем на 400 тыс. рублей в год (т.е. 13% от 400 000 тыс. руб., итого 52 тыс. руб.) для внесения и не более 30 млн руб. в целом по договору для положительного финансового результата. "То есть, если инвестиционный доход до 30 млн рублей за весь период владения счетом в момент закрытия счета, то столько денег может получить человек, не уплатив налоги. Что касается сроков, то минимальный срок владения, 5 лет, однако размерами срок владения не ограничен, ограничен только размер льгот".

Граждане смогут изымать все или частично средства с ИИС-3 без потери льгот, в случае если у них возникнут тяжелые жизненные обстоятельства, в частности, если будет необходимо оплачивать дорогостоящее лечение.

Подписаться на MarketScreen

Сегодня Госдума приняла в третьем чтении закон о введении с 2024 г. долгосрочного ИИС.

Документ предлагает гражданам с 1 января 2024 г. открывать долгосрочный ИИС (на срок от 5 лет) к уже существующим трехлетним ИИС-1 и ИИС-2.

Сейчас по ИИС-1 налоговый вычет предоставляется со взносов на счет (максимально можно получить 52 тыс. руб. со взносов на 400 тыс. рублей), по ИИС-2 - с полученного инвестиционного дохода. На ИИС-1 и ИИС-2 ежегодно можно вносить до 1 млн рублей.

"По ИИС-1 и ИИС-2 могут инвестироваться средства в размере до 1 млн рублей. Здесь можете хоть миллиард направлять на инвестиционные цели, используя ИИС-3", - сказал глава комитета по финансовому рынку Госдумы Анатолий Аксаков.

Максимальные сроки открытия ИИС-3: 5 лет - при заключении договора в 2024-2026 г.; 6 лет - при заключении договора в 2027 г.; 7 лет - при заключении договора в 2028 г.; 8 лет - при заключении договора в 2029 г.; 9 лет - при заключении договора в 2030 г.

Налоговые вычеты по долгосрочным ИИС будут полагаться в сумме денежных средств, внесенных налогоплательщиком в налоговом периоде на его ИИС, и в сумме положительного финансового результата. При этом указанные налоговые вычеты будут предоставляться в совокупности не более чем на 400 тыс. рублей в год (т.е. 13% от 400 000 тыс. руб., итого 52 тыс. руб.) для внесения и не более 30 млн руб. в целом по договору для положительного финансового результата. "То есть, если инвестиционный доход до 30 млн рублей за весь период владения счетом в момент закрытия счета, то столько денег может получить человек, не уплатив налоги. Что касается сроков, то минимальный срок владения, 5 лет, однако размерами срок владения не ограничен, ограничен только размер льгот".

Граждане смогут изымать все или частично средства с ИИС-3 без потери льгот, в случае если у них возникнут тяжелые жизненные обстоятельства, в частности, если будет необходимо оплачивать дорогостоящее лечение.

Подписаться на MarketScreen

#инвестирование #облигации

📈Народные облигации пошли в продажу

Начались продажи очередного выпуска народных облигаций Калининградской области.

Минфин области установил по ним плавающую ставку купонного дохода в 11-13%.

Если кому надо паркануть деньги ненадолго, отличный вариант.

Продажи идут только через маркетплейс Московской Биржи - "Финуслуги"

Напомню главные фишечки:

▪️ Проценты начисляются ежедневно

▪️ Цена облигаций не меняется

▪️ Продать их можно в любой момент времени без потери накопленной доходности

Подписаться на MarketScreen

📈Народные облигации пошли в продажу

Начались продажи очередного выпуска народных облигаций Калининградской области.

Минфин области установил по ним плавающую ставку купонного дохода в 11-13%.

Если кому надо паркануть деньги ненадолго, отличный вариант.

Продажи идут только через маркетплейс Московской Биржи - "Финуслуги"

Напомню главные фишечки:

▪️ Проценты начисляются ежедневно

▪️ Цена облигаций не меняется

▪️ Продать их можно в любой момент времени без потери накопленной доходности

Подписаться на MarketScreen

#инвестирование #познавательное

⚠️Не просри молодость.

Федеральный резервный банк Сент-Луиса говорит вам о том, что... денюжку надо откладывать чем раньше, тем лучше.

▪️ Инвестор №1. Начинает откладывать по 5к$ в год в 25 лет. И делает это 10 лет. Дальше он не откладывает ничего.

▪️ Инвестор №2. Начинает откладывать в 35. По 5к$ в год. И делает это 30 лет.

Итог подводим в 65 лет. Инвестор №1 имеет $787 180, инвестор №2 - $611 730.

Подразумевается, что каждый год на инвестиции падает 8% дохода, который реинвестируется. Т.е. сложный процент.

Короче, у кого позволяет возраст - откладывайте бабосики.

Подписаться на MarketScreen

⚠️Не просри молодость.

Федеральный резервный банк Сент-Луиса говорит вам о том, что... денюжку надо откладывать чем раньше, тем лучше.

▪️ Инвестор №1. Начинает откладывать по 5к$ в год в 25 лет. И делает это 10 лет. Дальше он не откладывает ничего.

▪️ Инвестор №2. Начинает откладывать в 35. По 5к$ в год. И делает это 30 лет.

Итог подводим в 65 лет. Инвестор №1 имеет $787 180, инвестор №2 - $611 730.

Подразумевается, что каждый год на инвестиции падает 8% дохода, который реинвестируется. Т.е. сложный процент.

Короче, у кого позволяет возраст - откладывайте бабосики.

Подписаться на MarketScreen

#инвестирование

Про индивидуальные инвестиционные счета

По итогам 2023 число ИИС увеличилось на 15% и достигло 6 млн единиц. Основная часть счетов была открыта в IV квартале, что могло быть связано с их желанием зафиксировать условия по первому и второму типу в преддверии введения ИИС третьего типа. Поэтому открытие счетов не сопровождалось массовым притоком средств на них.

Стоимость активов на ИИС по итогам года достигла 543 млрд ₽ (+22% г/г), увеличившись преимущественно в результате положительной переоценки российских акций.

В 2023 году средний размер счета в рамках брокерского обслуживания увеличивался в течение года и вырос с 74 до 83 тыс. ₽, а в рамках ДУ — снизился с 210 до 205 тыс. ₽. Более 2/3 брокерских ИИС остаются пробными (пустые либо с остатком менее 10 тыс. ₽). Без учета подобных средний размер брокерского ИИС составил на конец года почти 682 тыс. ₽.

MarketScreen

Про индивидуальные инвестиционные счета

По итогам 2023 число ИИС увеличилось на 15% и достигло 6 млн единиц. Основная часть счетов была открыта в IV квартале, что могло быть связано с их желанием зафиксировать условия по первому и второму типу в преддверии введения ИИС третьего типа. Поэтому открытие счетов не сопровождалось массовым притоком средств на них.

Стоимость активов на ИИС по итогам года достигла 543 млрд ₽ (+22% г/г), увеличившись преимущественно в результате положительной переоценки российских акций.

В 2023 году средний размер счета в рамках брокерского обслуживания увеличивался в течение года и вырос с 74 до 83 тыс. ₽, а в рамках ДУ — снизился с 210 до 205 тыс. ₽. Более 2/3 брокерских ИИС остаются пробными (пустые либо с остатком менее 10 тыс. ₽). Без учета подобных средний размер брокерского ИИС составил на конец года почти 682 тыс. ₽.

MarketScreen

#акции #инвестирование

А бывает и так.

5 минут и -99%.

Китайский производитель цемента China Tianrui Group Cement Co во вторник смачно загремел в тазу. Акции Tianrui, базирующейся в центральной провинции Хэнань, упали на 99% примерно до 0,05 гонконгских долларов во вторник, снизив рыночную капитализацию до 141 млн гонконгских долларов (18 млн долларов США).

Согласно январским данным, контролирующий акционер Tianrui Ли Люфа и его супруга совместно владеют примерно 70% акций компании. Тогда же производитель цемента также объявил, что он заложил 97 миллионов акций, или 3,3% от своего общего количества, для получения 12-месячного кредита на сумму до 166,5 миллионов юаней.

Биды куда-то из стакана делись.

А ничё так ход с залогом. Вроде и не виноваты. Ну так получилось.

MarketScreen

А бывает и так.

5 минут и -99%.

Китайский производитель цемента China Tianrui Group Cement Co во вторник смачно загремел в тазу. Акции Tianrui, базирующейся в центральной провинции Хэнань, упали на 99% примерно до 0,05 гонконгских долларов во вторник, снизив рыночную капитализацию до 141 млн гонконгских долларов (18 млн долларов США).

Согласно январским данным, контролирующий акционер Tianrui Ли Люфа и его супруга совместно владеют примерно 70% акций компании. Тогда же производитель цемента также объявил, что он заложил 97 миллионов акций, или 3,3% от своего общего количества, для получения 12-месячного кредита на сумму до 166,5 миллионов юаней.

Биды куда-то из стакана делись.

А ничё так ход с залогом. Вроде и не виноваты. Ну так получилось.

MarketScreen

#инвестирование #intel

А что ты знаешь об удаче?

Вот пользователь Reddit с ником Sad_Nefariousness10 просто ходячая удача.

2 месяца назад у гражданина отходит в мир иной любимая бабуля и оставляет ему наследство в размере 800к$. Самому пареньку деньги вроде как несильно и нужны. С родителями у него все хорошо. Ну по бабушке понятно. Сам он учится в кАлледже на математика. Говорит, всегда слышал, как куча народу просирает своё наследство, тратя его на мусор. Поэтому он решил не тратить его на мусор, а инвестировать. Значит, 100к$ размещает на сберегательный счёт. А 700к$ вкладывает в акции мегакомпании Intel. Два дня назад. Перед публикацией отчёта. По 30,45$ за акцию.

Своё решение всячески обосновал. Дескать и продажи по 1 кварталу выросли на 9%. И вообще Intel такой Intel - инвестирует средства в разработку и развитие. И крупнейший производитель чипов в США. И в дальнейшем Nvidia и AMD будут вынуждены сменить производителя, ибо Китай, Тайвань, ну вы поняли.

Короче, только разместил свои 700 касиков, как выходит провальная отчётность, которая роняет акции на 5%, а дальше заявление о сокращении персонала и капитальных затрат.

В общем, акция теперь стоит 21,58$. А 700к$ превратились в 490к$. А 30% слизала коровка за 2 дня.

MarketScreen

А что ты знаешь об удаче?

Вот пользователь Reddit с ником Sad_Nefariousness10 просто ходячая удача.

2 месяца назад у гражданина отходит в мир иной любимая бабуля и оставляет ему наследство в размере 800к$. Самому пареньку деньги вроде как несильно и нужны. С родителями у него все хорошо. Ну по бабушке понятно. Сам он учится в кАлледже на математика. Говорит, всегда слышал, как куча народу просирает своё наследство, тратя его на мусор. Поэтому он решил не тратить его на мусор, а инвестировать. Значит, 100к$ размещает на сберегательный счёт. А 700к$ вкладывает в акции мегакомпании Intel. Два дня назад. Перед публикацией отчёта. По 30,45$ за акцию.

Своё решение всячески обосновал. Дескать и продажи по 1 кварталу выросли на 9%. И вообще Intel такой Intel - инвестирует средства в разработку и развитие. И крупнейший производитель чипов в США. И в дальнейшем Nvidia и AMD будут вынуждены сменить производителя, ибо Китай, Тайвань, ну вы поняли.

Короче, только разместил свои 700 касиков, как выходит провальная отчётность, которая роняет акции на 5%, а дальше заявление о сокращении персонала и капитальных затрат.

В общем, акция теперь стоит 21,58$. А 700к$ превратились в 490к$. А 30% слизала коровка за 2 дня.

MarketScreen

{kind=link}

#инвестирование #рынок

Там, кстати, американский рынок вчера в очередной раз ливнул. S&P 500 потерял 2,23%. Насдак - минус 2,68%.

Всегда было интересно слушать отечественных мамкиных трейдеров и инвесторов, которые все эти годы посмеивались на рынком отечественным. Всячески презрительно его называя. Дескать, что не купи, так всё сразу упадёт и больше никогда не вырастет. Другое дело, по их словам, рынок американский. Там всё абсолютно наеборот. Что ни купи - всё вырастет. Ибо там капитализм правильный, все компании работящие, производящие, генерирующие.

Вот люди купили компанию Интел в 2013 по 25$. Хоп, и вот в 2024 она уже по 21$. И вроде работящая. Производящая. Генерирующая.

MarketScreen

Там, кстати, американский рынок вчера в очередной раз ливнул. S&P 500 потерял 2,23%. Насдак - минус 2,68%.

Всегда было интересно слушать отечественных мамкиных трейдеров и инвесторов, которые все эти годы посмеивались на рынком отечественным. Всячески презрительно его называя. Дескать, что не купи, так всё сразу упадёт и больше никогда не вырастет. Другое дело, по их словам, рынок американский. Там всё абсолютно наеборот. Что ни купи - всё вырастет. Ибо там капитализм правильный, все компании работящие, производящие, генерирующие.

Вот люди купили компанию Интел в 2013 по 25$. Хоп, и вот в 2024 она уже по 21$. И вроде работящая. Производящая. Генерирующая.

MarketScreen

#инвестирование #пелоси

И снова про успешного частного трейдера Н.Пелоси.

Синяя кривая – это размер её портфеля бумаг. За полтора года где-то из района 40 в район 100кк$.

Оранжевая – это инвестирование аналогичной изначальной суммы в индекс S&P500.

А зеленая – это результат копирования сделок Нэнси. Ну, очевидно, по результатам их опубличивания. Т.е. даже копирование сделок с запаздыванием приносит хорошие плоды.

В общем, там народ интересуется, когда бабушка начнёт продавать подписочки в Дискорд, где будет в прямом эфире сделки показывать.

MarketScreen

И снова про успешного частного трейдера Н.Пелоси.

Синяя кривая – это размер её портфеля бумаг. За полтора года где-то из района 40 в район 100кк$.

Оранжевая – это инвестирование аналогичной изначальной суммы в индекс S&P500.

А зеленая – это результат копирования сделок Нэнси. Ну, очевидно, по результатам их опубличивания. Т.е. даже копирование сделок с запаздыванием приносит хорошие плоды.

В общем, там народ интересуется, когда бабушка начнёт продавать подписочки в Дискорд, где будет в прямом эфире сделки показывать.

MarketScreen

#баффетт #инвестирование

Уоррену Говардовичу Баффетту 30 августа постучалось 94 года.

Достойный возраст, дай бог каждому.

Случайно наткнулся на, как говорят, первое телевизионное интервью гражданина. Записано оно в 1985 году. Баффетту 55. К этому моменту доходность его работы составила порядка 10 000% за 20 лет.

Всем интересующимся предлагаю ознакомиться.

Ряд тезисов:

▪️ Первое правило инвестирования – не терять. Второе правило – не забывать про первое.

▪️ Если вы покупаете что-то гораздо дешевле его реальной стоимости, вы не потеряете

▪️ Вам не нужны тонны IQ в этом бизнесе

▪️ Вам нужна стабильная личность (Админ: тут Баффетт говорит в общем-то про ту самую кушушечку в меридиане)

▪️ Неважно, что с тобой несогласны тысячи других участников. Неважно, что с тобой согласны тысячи других участников.

▪️ Основная часть инвесторов не думает о себе, как о собственниках бизнеса

▪️ Цена акций ничего не говорит мне о самом бизнесе

▪️ Вы когда-нибудь покупали технологические компании? – Нет. - Ни разу за 30 лет инвестирования? – Да я не понимаю в них ничего! (Админ: ну ничего, всё еще впереди)

▪️ Я не собираюсь пихать деньги в любую дырку и пытаться зарабатывать на всём. К примеру, я ничего не знаю про какао. И ничего в этом страшного нет. Зачем мне знать всё обо всём?

▪️ Ваш подход очень простой, так почему большинство инвесторов не пользуются им? – Ну, я думаю потому, что он простой.

MarketScreen

Уоррену Говардовичу Баффетту 30 августа постучалось 94 года.

Достойный возраст, дай бог каждому.

Случайно наткнулся на, как говорят, первое телевизионное интервью гражданина. Записано оно в 1985 году. Баффетту 55. К этому моменту доходность его работы составила порядка 10 000% за 20 лет.

Всем интересующимся предлагаю ознакомиться.

Ряд тезисов:

▪️ Первое правило инвестирования – не терять. Второе правило – не забывать про первое.

▪️ Если вы покупаете что-то гораздо дешевле его реальной стоимости, вы не потеряете

▪️ Вам не нужны тонны IQ в этом бизнесе

▪️ Вам нужна стабильная личность (Админ: тут Баффетт говорит в общем-то про ту самую кушушечку в меридиане)

▪️ Неважно, что с тобой несогласны тысячи других участников. Неважно, что с тобой согласны тысячи других участников.

▪️ Основная часть инвесторов не думает о себе, как о собственниках бизнеса

▪️ Цена акций ничего не говорит мне о самом бизнесе

▪️ Вы когда-нибудь покупали технологические компании? – Нет. - Ни разу за 30 лет инвестирования? – Да я не понимаю в них ничего! (Админ: ну ничего, всё еще впереди)

▪️ Я не собираюсь пихать деньги в любую дырку и пытаться зарабатывать на всём. К примеру, я ничего не знаю про какао. И ничего в этом страшного нет. Зачем мне знать всё обо всём?

▪️ Ваш подход очень простой, так почему большинство инвесторов не пользуются им? – Ну, я думаю потому, что он простой.

MarketScreen

Telegram

MarketScreen

Экономика, финансы, рынок - всё на пальцах. Иногда цинично, иногда весело.

По размещению рекламы: @stockgambler @akars1

Наш чат - @MarketScreenChat

РКН: https://knd.gov.ru/license?id=6737915d340096358ba6e8eb®istryType=bloggersPermission

По размещению рекламы: @stockgambler @akars1

Наш чат - @MarketScreenChat

РКН: https://knd.gov.ru/license?id=6737915d340096358ba6e8eb®istryType=bloggersPermission

#инвестирование

Говорят, в США лучшим инвесторским решением за последние 200 лет является вложение денег в акции.

Так, 1$ условно распределенный по всему фондовому рынку в 1802 году превратился в 12,7 млн $ в 2006. При этом сам по себе 1$ стал эквивалентен 16,84$. Это инфляция.

Меньше всего принесло золото - 32,84$.

MarketScreen

Говорят, в США лучшим инвесторским решением за последние 200 лет является вложение денег в акции.

Так, 1$ условно распределенный по всему фондовому рынку в 1802 году превратился в 12,7 млн $ в 2006. При этом сам по себе 1$ стал эквивалентен 16,84$. Это инфляция.

Меньше всего принесло золото - 32,84$.

MarketScreen

#инвестирование #риски

Сегодня мы уже писали про прекрасное инвестирование в будущее. В долгосрок.

Удивительно, что во всём этом забывают о простых вещах. О рисках, которые мы не можем контролировать. А ведь это грааль! Как добиваться успеха в любом деле? Снижать риски. Желательно полностью их нивелировать. И (вот это да!) в инвестировании мы тоже можем их убрать.

Только это уже получится не инвестирование.

Короче, запилил статью: https://sponsr.ru/marketscreen/67564/CHtoje_luchshe_dolgosrochnoe_investirovanieili/

Подписывайтесь, дорогие друзья!

MarketScreen

Сегодня мы уже писали про прекрасное инвестирование в будущее. В долгосрок.

Удивительно, что во всём этом забывают о простых вещах. О рисках, которые мы не можем контролировать. А ведь это грааль! Как добиваться успеха в любом деле? Снижать риски. Желательно полностью их нивелировать. И (вот это да!) в инвестировании мы тоже можем их убрать.

Только это уже получится не инвестирование.

Короче, запилил статью: https://sponsr.ru/marketscreen/67564/CHtoje_luchshe_dolgosrochnoe_investirovanieili/

Подписывайтесь, дорогие друзья!

MarketScreen

#инвестирование #мартингейл #подписка

Люди, знакомые с рынком, однозначно видели в продаже различные автоматические торговые системы вот с такими графиками эквити (динамики депозита).

И ладно системы, роботы. Мало ли что там можно нарисовать на истории. Но есть системы автоследования, которые фактически работают. Ведь их график рисует не автор, а компания, предоставляющая услуги, которая объективно и независимо тупо даёт результаты реального счета, на котором идет реальная торговля.

Сука, как? Мы же знаем, что Мартингейл сольет! А тут год рост, месяцами, тысячами сделок подряд.

И сейчас я раскрою вам секрет этого фокуса. Хотя и не фокуса в общем-то. Счет растёт – это правда. И там действительно реальные сделки. И если бы вот там в начале вы подключили свой счет именно к этому счёту, сейчас также бы имели 4 000%.

Но где подвох?

Расписал всё в бомбическом посте на Sponsr | Boosty.

Подписывайтесь, дорогие друзья!

Люди, знакомые с рынком, однозначно видели в продаже различные автоматические торговые системы вот с такими графиками эквити (динамики депозита).

И ладно системы, роботы. Мало ли что там можно нарисовать на истории. Но есть системы автоследования, которые фактически работают. Ведь их график рисует не автор, а компания, предоставляющая услуги, которая объективно и независимо тупо даёт результаты реального счета, на котором идет реальная торговля.

Сука, как? Мы же знаем, что Мартингейл сольет! А тут год рост, месяцами, тысячами сделок подряд.

И сейчас я раскрою вам секрет этого фокуса. Хотя и не фокуса в общем-то. Счет растёт – это правда. И там действительно реальные сделки. И если бы вот там в начале вы подключили свой счет именно к этому счёту, сейчас также бы имели 4 000%.

Но где подвох?

Расписал всё в бомбическом посте на Sponsr | Boosty.

Подписывайтесь, дорогие друзья!

#доход #инвестирование #подписка

Друзья, предлагаю рассмотреть основные способы получения в родной стране безрискового пассивного дохода. В финансовом сегменте, понятно. Я думаю, самое время, учитывая хорошие ставки.

За всё хорошее чем-то приходится платить. Т.е. вы не найдете такого ловкого инструмента, чтобы и без риска, и ставку опережал, и инфляцию, и гибкий был в плане забрать/довнести. Ну не бывает так. Всегда придется искать компромисс. Будьте к этому готовы. В конце концов речь идет о хоть каком-то доходе, чтобы деньги не сгорали, лежа под подушкой.

Поговорим про:

▪️ Акции. Есть ли зависимость от ключевой ставки?

▪️ Вклады. Про разлекламированные 20% на накопительных счетах.

▪️ Облигации. Где подводные камни?

▪️ Народные облигации. Лучший вариант?

▪️ Фонды денежного рынка. Как в Америке? Как у нас? На что обращать внимание?

В общем, большой текст получился. Но поляну сверху осмотрели.

Подписывайтесь и проникайтесь знанием, дорогие друзья: Sponsr | Boosty

Ваша подписка – это прям питательный дождь для MarketScreen. Очень помогает.

MarketScreen | Sponsr | Boosty

Друзья, предлагаю рассмотреть основные способы получения в родной стране безрискового пассивного дохода. В финансовом сегменте, понятно. Я думаю, самое время, учитывая хорошие ставки.

За всё хорошее чем-то приходится платить. Т.е. вы не найдете такого ловкого инструмента, чтобы и без риска, и ставку опережал, и инфляцию, и гибкий был в плане забрать/довнести. Ну не бывает так. Всегда придется искать компромисс. Будьте к этому готовы. В конце концов речь идет о хоть каком-то доходе, чтобы деньги не сгорали, лежа под подушкой.

Поговорим про:

▪️ Акции. Есть ли зависимость от ключевой ставки?

▪️ Вклады. Про разлекламированные 20% на накопительных счетах.

▪️ Облигации. Где подводные камни?

▪️ Народные облигации. Лучший вариант?

▪️ Фонды денежного рынка. Как в Америке? Как у нас? На что обращать внимание?

В общем, большой текст получился. Но поляну сверху осмотрели.

Подписывайтесь и проникайтесь знанием, дорогие друзья: Sponsr | Boosty

Ваша подписка – это прям питательный дождь для MarketScreen. Очень помогает.

MarketScreen | Sponsr | Boosty

{kind=link}

#фонды #инвестирование

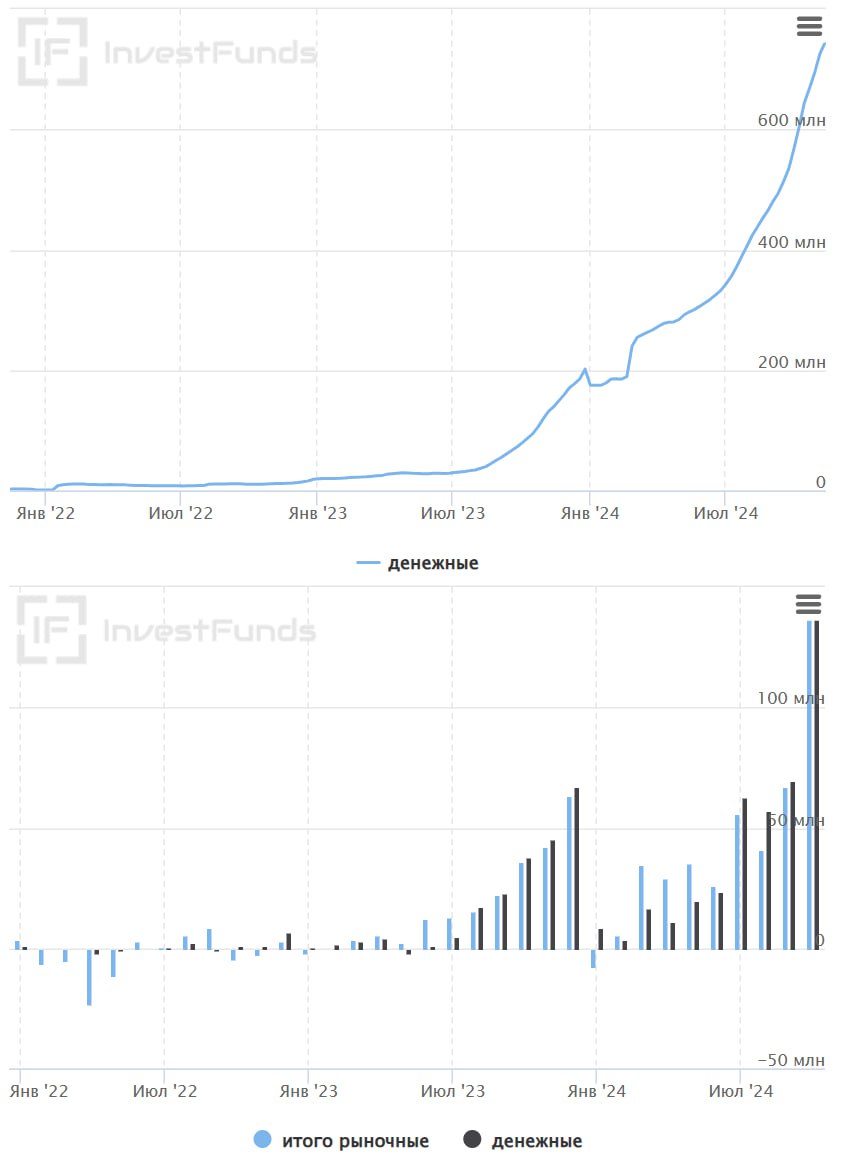

А куда это наш народ ажиотажно понёс деньги?

А в фонды денежного рынка. Друзья, я уже несколько раз обращался к теме этих фондов:

Про БПИФРФИ «Ликвидность»: https://t.iss.one/marketscreen/14877

Куда пристроить деньги? Без риска!: Sponsr | Boosty

Кратко напомню. Управляющая компания управляет фондом. Граждане вкладываются в этом фонд через покупку паёв фонда. И вот эти все деньги управляшка размещает каждый день в обратное РЕПО с центральным контрагентом. То есть покупка ценной бумаги с обязательством передать её обратно продавцу через определённое время по определённой цене. Через это имеет постоянный ежедневный безрисковый рост.

Это штука сильно начала расти в США последние годы. Ну и мы не отстали.

Вот смотрите, стоимость чистых активов денежных фондов (он не один в родной стране) с января 2022 года по 11 ноября 2024 (чуть более, чем за 2 с половиной года) выросла с 676 528 тыс.₽ до 744 810 470 тыс.₽. В 1 100 раз! Одна тысяча сто раз!

На нижней картинке ежемесячный приток/отток средств. Получается, что в настоящее время вся структура паевых инвестиционных фондов держится именно на денежных фондах. Октябрьский приток средств оказался просто поразительным. 139 млрд ₽ разместили сограждане.

Ну понятно, все прочитали указанные выше эссе от MarketScreen.

MarketScreen, как абсолютно честные товарищи, про что-то написали, на что-то обратили внимание, сами попробоывали. В общем, мы разместились в Финамовском фонде «Финам – Денежный рынок», тикер FMMM. Все фонды похожи, ибо инвестирую в одно. Просто я занимаюсь трейдингом на срочном рынке именно в Финаме, поэтому всё в одном месте.

Одно плохо в этих фондах – реинвестирование не выйдет. В отличие от тех же облигаций. Ну потому что у тебя просто растёт стоимость актива. Но дополнительные средства, на которые можно увеличить количество актива, тебе не поступают.

MarketScreen | Sponsr | Boosty

А куда это наш народ ажиотажно понёс деньги?

А в фонды денежного рынка. Друзья, я уже несколько раз обращался к теме этих фондов:

Про БПИФРФИ «Ликвидность»: https://t.iss.one/marketscreen/14877

Куда пристроить деньги? Без риска!: Sponsr | Boosty

Кратко напомню. Управляющая компания управляет фондом. Граждане вкладываются в этом фонд через покупку паёв фонда. И вот эти все деньги управляшка размещает каждый день в обратное РЕПО с центральным контрагентом. То есть покупка ценной бумаги с обязательством передать её обратно продавцу через определённое время по определённой цене. Через это имеет постоянный ежедневный безрисковый рост.

Это штука сильно начала расти в США последние годы. Ну и мы не отстали.

Вот смотрите, стоимость чистых активов денежных фондов (он не один в родной стране) с января 2022 года по 11 ноября 2024 (чуть более, чем за 2 с половиной года) выросла с 676 528 тыс.₽ до 744 810 470 тыс.₽. В 1 100 раз! Одна тысяча сто раз!

На нижней картинке ежемесячный приток/отток средств. Получается, что в настоящее время вся структура паевых инвестиционных фондов держится именно на денежных фондах. Октябрьский приток средств оказался просто поразительным. 139 млрд ₽ разместили сограждане.

Ну понятно, все прочитали указанные выше эссе от MarketScreen.

MarketScreen, как абсолютно честные товарищи, про что-то написали, на что-то обратили внимание, сами попробоывали. В общем, мы разместились в Финамовском фонде «Финам – Денежный рынок», тикер FMMM. Все фонды похожи, ибо инвестирую в одно. Просто я занимаюсь трейдингом на срочном рынке именно в Финаме, поэтому всё в одном месте.

Одно плохо в этих фондах – реинвестирование не выйдет. В отличие от тех же облигаций. Ну потому что у тебя просто растёт стоимость актива. Но дополнительные средства, на которые можно увеличить количество актива, тебе не поступают.

MarketScreen | Sponsr | Boosty

{kind=link}