Forwarded from Energy & Finance

Спад на автомобильном рынке усилит давление на оптовые цены на бензин

Продажи новых легковых и легких коммерческих автомобилей в России в октябре 2022 г. снизились на 62,8% (на 76,5 тыс. единиц) в сравнении с аналогичным периодом 2021 г. Сокращение продаж по итогам первых десяти месяцев 2022 г. достигло 60,8% (минус 779,6 тыс. единиц), следует из данных Ассоциации европейского бизнеса (АЕБ).

▪️Падение рынка, тем самым, ускорилось: в сентябре 2022 г. спад продаж в годовом выражении составил 59,6% (минус 68,9 тыс. единиц). Более того, за 31 день октября 2022 г. было продано на 1470 единиц авто меньше, чем за 30 дней предшествующего месяца.

▪️Сжатие рынка отчасти связано с «шоком предложения», произошедшего из-за санкций, лишивших российских автопроизводителей доступа к импортным комплектующим и обернувшихся сокращением выпуска: производство автомобилей в России в сентябре 2022 г. снизилось в годовом выражении на 77,4%, а за первые девять месяцев 2022 г. – на 65,9%, согласно данным Росстата.

▪️Однако спад затронул и сегменты рынка, которые не зависят от импорта: например, продажи модели LADA Granta, в которой теперь нет антиблокировочной системы тормозов (ABS), снизились по итогам первых десяти месяцев 2022 г. на 31,5% (на 30,9 тыс. единиц). Помимо фактора безопасности, влияющего на поведение потребителей, важную роль сыграл и переход к кризисной модели потребления: по данным Росстата, доля расходов на товары в структуре расходов населения в III квартале 2022 г. достигла 59,3%, т.е. более низкого уровня, чем за аналогичный период кризисного 2020 г. (63,1%).

▪️Сокращение конечного спроса будет продолжать давить на оптовые цены на бензин, которые и без того испытывают двузначный спад: по данным Росстата, в сентябре 2022 г. оптовые цены на бензин были на 13,9% ниже, чем в декабре 2021 г.

Продажи новых легковых и легких коммерческих автомобилей в России в октябре 2022 г. снизились на 62,8% (на 76,5 тыс. единиц) в сравнении с аналогичным периодом 2021 г. Сокращение продаж по итогам первых десяти месяцев 2022 г. достигло 60,8% (минус 779,6 тыс. единиц), следует из данных Ассоциации европейского бизнеса (АЕБ).

▪️Падение рынка, тем самым, ускорилось: в сентябре 2022 г. спад продаж в годовом выражении составил 59,6% (минус 68,9 тыс. единиц). Более того, за 31 день октября 2022 г. было продано на 1470 единиц авто меньше, чем за 30 дней предшествующего месяца.

▪️Сжатие рынка отчасти связано с «шоком предложения», произошедшего из-за санкций, лишивших российских автопроизводителей доступа к импортным комплектующим и обернувшихся сокращением выпуска: производство автомобилей в России в сентябре 2022 г. снизилось в годовом выражении на 77,4%, а за первые девять месяцев 2022 г. – на 65,9%, согласно данным Росстата.

▪️Однако спад затронул и сегменты рынка, которые не зависят от импорта: например, продажи модели LADA Granta, в которой теперь нет антиблокировочной системы тормозов (ABS), снизились по итогам первых десяти месяцев 2022 г. на 31,5% (на 30,9 тыс. единиц). Помимо фактора безопасности, влияющего на поведение потребителей, важную роль сыграл и переход к кризисной модели потребления: по данным Росстата, доля расходов на товары в структуре расходов населения в III квартале 2022 г. достигла 59,3%, т.е. более низкого уровня, чем за аналогичный период кризисного 2020 г. (63,1%).

▪️Сокращение конечного спроса будет продолжать давить на оптовые цены на бензин, которые и без того испытывают двузначный спад: по данным Росстата, в сентябре 2022 г. оптовые цены на бензин были на 13,9% ниже, чем в декабре 2021 г.

{kind=link}

Forwarded from Energy & Finance

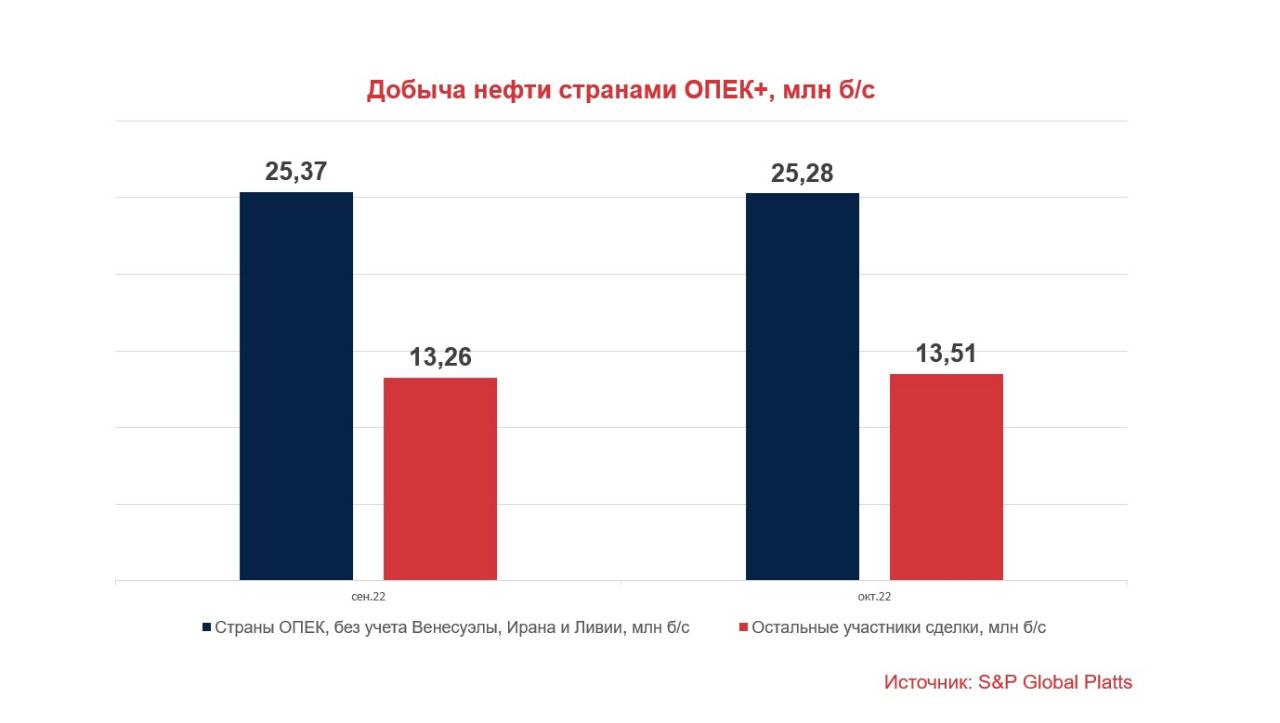

Альянс ОПЕК+ в октябре 2022 г. нарастил добычу на 220 тыс. баррелей в сутки

Несмотря на сокращение квот на 100 тыс. баррелей в сутки (б/с), альянс ОПЕК+ в октябре 2022 г. нарастил добычу нефти на 220 тыс. б/с, следует из данных ежемесячного опроса S&P Global Platts, который проводится среди трейдеров, аналитиков и представителей отрасли.

▪️Ключевой вклад в этот прирост внес Казахстан, который в октябре 2022 г. увеличил добычу на 180 тыс. б/с (до 1,4 млн б/с) в сравнении предшествующим месяцем. Сказалось завершение ремонтов на Тенгизе, а также перезапуск добычи на месторождении Кашаган, которое в августе было остановлено из-за утечки газа.

▪️Россия нарастила добычу на 80 тыс. б/с (до 9,85 млн б/с), в том числе из-за стремления производителей использовать экспортное окно в преддверии эмбарго ЕС. Правда, оценка S&P Global Platts сильно расходится с данными, появляющимися в российских СМИ: «Коммерсант» со ссылкой на источники сообщал, что добыча в октябре составила 1,47 млн тонн в сутки (10,78 млн б/с при пересчете по коэффициенту 7,33). Такое расхождение невозможно списать только на различия в учете газового конденсата.

▪️Среди стран ОПЕК, участвующих в сделке, наибольший прирост продемонстрировал Ирак, увеличивший добычу на 80 тыс. б/с. (до 4,58 млн б/с); правда, дальнейший прирост упирается в высокую загрузку экспортных и складских мощностей на юге страны.

▪️Нигерия впервые с начала года продемонстрировала месячный прирост добычи (на 40 тыс. б/с, до 1,11 млн б/с), в том числе благодаря возобновлению отгрузок с терминала Forcados, который был закрыт в июле 2022 г. из-за утечки на причальной линии.

▪️Среди крупнейших участников сделки добычу сократили Саудовская Аравия (на 120 тыс. б/с), Ангола (на 60 тыс. б/с) и Кувейт (на 20 тыс. б/с). Добычу также снизили Бруней (на 20 тыс. б/с) и Экваториальная Гвинея (на 30 тыс. б/с).

▪️Несмотря на прирост, фактическая добыча сильно отстает от заданного уровня: 10 стран ОПЕК в октябре 2022 г. добывали на 1,41 млн б/с меньше установленной квоты, из них более 80% (1,15 млн б/с) приходилось на Нигерию и Анголу. Страны вне ОПЕК добывали на 1,90 млн б/с меньше квоты: из них свыше 90% приходилось на Россию (1,15 млн б/с), Казахстан (306 тыс. б/с), Малайзию (234 тыс. б/с) и Азербайджан (177 тыс. б/с).

▪️Ноябрьское сокращение квот на 2 млн б/с позволит уменьшить этот разрыв. Однако, по оценке участников опроса, реальное снижение добычи составит 0,8-1 млн б/с, и будет достигнуто в основном за счет Саудовской Аравии и Объединенных Арабских Эмиратов, которые в октябре 2022 г. добывали в общей сложности лишь на 83 тыс. б/с меньше квоты.

Несмотря на сокращение квот на 100 тыс. баррелей в сутки (б/с), альянс ОПЕК+ в октябре 2022 г. нарастил добычу нефти на 220 тыс. б/с, следует из данных ежемесячного опроса S&P Global Platts, который проводится среди трейдеров, аналитиков и представителей отрасли.

▪️Ключевой вклад в этот прирост внес Казахстан, который в октябре 2022 г. увеличил добычу на 180 тыс. б/с (до 1,4 млн б/с) в сравнении предшествующим месяцем. Сказалось завершение ремонтов на Тенгизе, а также перезапуск добычи на месторождении Кашаган, которое в августе было остановлено из-за утечки газа.

▪️Россия нарастила добычу на 80 тыс. б/с (до 9,85 млн б/с), в том числе из-за стремления производителей использовать экспортное окно в преддверии эмбарго ЕС. Правда, оценка S&P Global Platts сильно расходится с данными, появляющимися в российских СМИ: «Коммерсант» со ссылкой на источники сообщал, что добыча в октябре составила 1,47 млн тонн в сутки (10,78 млн б/с при пересчете по коэффициенту 7,33). Такое расхождение невозможно списать только на различия в учете газового конденсата.

▪️Среди стран ОПЕК, участвующих в сделке, наибольший прирост продемонстрировал Ирак, увеличивший добычу на 80 тыс. б/с. (до 4,58 млн б/с); правда, дальнейший прирост упирается в высокую загрузку экспортных и складских мощностей на юге страны.

▪️Нигерия впервые с начала года продемонстрировала месячный прирост добычи (на 40 тыс. б/с, до 1,11 млн б/с), в том числе благодаря возобновлению отгрузок с терминала Forcados, который был закрыт в июле 2022 г. из-за утечки на причальной линии.

▪️Среди крупнейших участников сделки добычу сократили Саудовская Аравия (на 120 тыс. б/с), Ангола (на 60 тыс. б/с) и Кувейт (на 20 тыс. б/с). Добычу также снизили Бруней (на 20 тыс. б/с) и Экваториальная Гвинея (на 30 тыс. б/с).

▪️Несмотря на прирост, фактическая добыча сильно отстает от заданного уровня: 10 стран ОПЕК в октябре 2022 г. добывали на 1,41 млн б/с меньше установленной квоты, из них более 80% (1,15 млн б/с) приходилось на Нигерию и Анголу. Страны вне ОПЕК добывали на 1,90 млн б/с меньше квоты: из них свыше 90% приходилось на Россию (1,15 млн б/с), Казахстан (306 тыс. б/с), Малайзию (234 тыс. б/с) и Азербайджан (177 тыс. б/с).

▪️Ноябрьское сокращение квот на 2 млн б/с позволит уменьшить этот разрыв. Однако, по оценке участников опроса, реальное снижение добычи составит 0,8-1 млн б/с, и будет достигнуто в основном за счет Саудовской Аравии и Объединенных Арабских Эмиратов, которые в октябре 2022 г. добывали в общей сложности лишь на 83 тыс. б/с меньше квоты.

{kind=link}

Forwarded from Energy & Finance

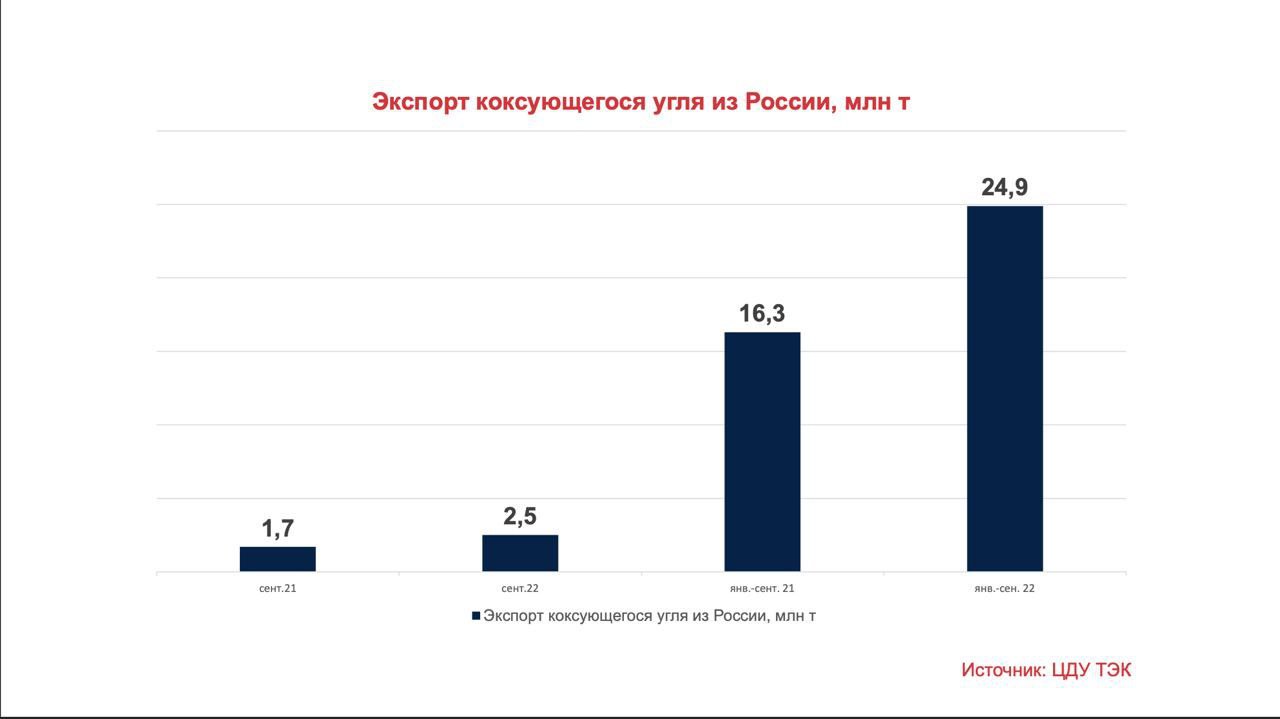

Россия в сентябре 2022 г. увеличила экспорт коксующегося угля на 47%

Экспорт коксующегося угля из России в октябре 2022 г. вырос на 47% (на 817 тыс. т) в сравнении с аналогичным периодом 2021 г. (до 2,55 млн т), следует из данных ЦДУ ТЭК. Прирост экспорта по итогам первых девяти месяцев 2022 г. составил 53% (плюс 8,58 млн т).

▪️Рост экспорта напрямую связан с приростом добычи на Эльгинском месторождении коксующегося угля, расположенном в юго-восточной части Якутии: добыча на «Эльге» в сентябре 2022 г. выросла на 6% в годовом выражении (на 86 тыс. т), а за первые девять месяцев 2022 г. – на 48% (на 4,95 млн т).

▪️Мощность Эльгинского месторождения составляет 45 млн т в год. Однако для достижения этого уровня необходимо строительство железнодорожных мощностей, которые обеспечат транспортировку угля до побережья Охотского моря, откуда сырье будет экспортироваться танкерами в страны Азии. По сообщениям СМИ, строительство такой ветки обойдется оператору проекта в 97,1 млрд руб., из которых 37,3 млрд руб. уйдет на сооружение ж/д линии, 28,4 млрд руб. – на закупку подвижного состава, а 31,4 млрд руб. – на создание порта на побережье Охотского моря.

▪️Несмотря на капиталоемкость проекта, он во многом отражает суть трансформации, которую придется претерпеть угольной отрасли в ближайшее десятилетие, на фоне закрытия европейского рынка, рисков торможения спроса на энергетический уголь и урезания скидок на перевозку угля по сети РЖД. Российским компаниям придется смещать географию угледобычи на Восток, чтобы уменьшить логистическое плечо, и при этом строить собственные железнодорожные ветки. В более выигрышном положении окажутся производители коксующегося угля: по прогнозу Международного энергетического агентства (МЭА), глобальный спрос на этот вид сырья в период до 2024 г. включительно будет расти в среднем на 1,7% в год, тогда как спрос на энергетический уголь – лишь на 0,3%.

Экспорт коксующегося угля из России в октябре 2022 г. вырос на 47% (на 817 тыс. т) в сравнении с аналогичным периодом 2021 г. (до 2,55 млн т), следует из данных ЦДУ ТЭК. Прирост экспорта по итогам первых девяти месяцев 2022 г. составил 53% (плюс 8,58 млн т).

▪️Рост экспорта напрямую связан с приростом добычи на Эльгинском месторождении коксующегося угля, расположенном в юго-восточной части Якутии: добыча на «Эльге» в сентябре 2022 г. выросла на 6% в годовом выражении (на 86 тыс. т), а за первые девять месяцев 2022 г. – на 48% (на 4,95 млн т).

▪️Мощность Эльгинского месторождения составляет 45 млн т в год. Однако для достижения этого уровня необходимо строительство железнодорожных мощностей, которые обеспечат транспортировку угля до побережья Охотского моря, откуда сырье будет экспортироваться танкерами в страны Азии. По сообщениям СМИ, строительство такой ветки обойдется оператору проекта в 97,1 млрд руб., из которых 37,3 млрд руб. уйдет на сооружение ж/д линии, 28,4 млрд руб. – на закупку подвижного состава, а 31,4 млрд руб. – на создание порта на побережье Охотского моря.

▪️Несмотря на капиталоемкость проекта, он во многом отражает суть трансформации, которую придется претерпеть угольной отрасли в ближайшее десятилетие, на фоне закрытия европейского рынка, рисков торможения спроса на энергетический уголь и урезания скидок на перевозку угля по сети РЖД. Российским компаниям придется смещать географию угледобычи на Восток, чтобы уменьшить логистическое плечо, и при этом строить собственные железнодорожные ветки. В более выигрышном положении окажутся производители коксующегося угля: по прогнозу Международного энергетического агентства (МЭА), глобальный спрос на этот вид сырья в период до 2024 г. включительно будет расти в среднем на 1,7% в год, тогда как спрос на энергетический уголь – лишь на 0,3%.

{kind=link}

Forwarded from Energy & Finance

Уход Shell пока не повлиял на производство СПГ на «Сахалине-2»

Производство СПГ в России в сентябре 2022 г. снизилось на 0,4% в сравнении с аналогичным периодом 2021 г. (на 10,9 тыс. т). Однако это несильно повлияло на сводную динамику первых трех кварталов года: если с января по сентябрь 2021 г. производство СПГ составило 21,9 млн т, то за аналогичный период 2022 г. – 24,6 млн т, т.е. выросло на 12%, согласно данным ЦДУ ТЭК.

• Эти данные охватывают производство СПГ на трех крупнейших российских площадках: СПГ-заводе в порту «Пригородное», который исторически был частью проекта «Сахалин-2»; заводе «Ямал СПГ», четыре очереди которого были поэтапно введены строй в период с 2017 по 2021 гг.; а также завод «Криогаз-Высоцк» (Ленинградская область), который начал отгрузки СПГ в 2019 г.;

• Прирост производства СПГ в абсолютном выражении по итогам первых девяти месяцев 2022 г. составил 2 656 тыс. т: проект «Ямал СПГ» и завод в поселке Пригородное увеличили отгрузки на 1 517 тыс. т и 1 191 тыс. т соответственно, тогда как площадка «Криогаз-Высоцк» снизила их на 32 тыс. т;

• Увеличение отгрузок с «Ямал СПГ», в основном, связано с запуском четвертой технологической очереди мощностью 950 тыс. т, которая была выведена на полную мощность в мае 2021 г.; нынешний прирост, де-факто, отражает ее загрузку в течение всех прошедших месяцев 2022 г.;

• Завод «Криогаз-Высоцк» снизил производство СПГ на 32 тыс. т, что составляет лишь 5% от мощности этой площадки (660 тыс. т в год);

• Рост производства на СПГ-заводе в порту Пригородное (Сахалин) связан с эффектом низкой базы: в июле и августе 2021 г. на двух линиях проекта проходил крупнейший в его истории ремонт, из-за чего в июле и августе 2022 г. на этой площадке было произведено на 997 тыс. т СПГ больше, чем годом ранее;

• Как видно, уход Shell, второго по величине акционера «Сахалин-2», пока не отразился на производстве СПГ на площадке проекта. То же самое касается и добычи газа на Лунском и Пильтун-Астохском месторождениях, которые являются ресурсной базой этого завода. Об этом косвенно свидетельствуют данные по газодобыче бывших российских проектов СРП: по итогам первых девяти месяцев 2022 г. она выросла на 16% (до 13,3 млрд куб. м).

Производство СПГ в России в сентябре 2022 г. снизилось на 0,4% в сравнении с аналогичным периодом 2021 г. (на 10,9 тыс. т). Однако это несильно повлияло на сводную динамику первых трех кварталов года: если с января по сентябрь 2021 г. производство СПГ составило 21,9 млн т, то за аналогичный период 2022 г. – 24,6 млн т, т.е. выросло на 12%, согласно данным ЦДУ ТЭК.

• Эти данные охватывают производство СПГ на трех крупнейших российских площадках: СПГ-заводе в порту «Пригородное», который исторически был частью проекта «Сахалин-2»; заводе «Ямал СПГ», четыре очереди которого были поэтапно введены строй в период с 2017 по 2021 гг.; а также завод «Криогаз-Высоцк» (Ленинградская область), который начал отгрузки СПГ в 2019 г.;

• Прирост производства СПГ в абсолютном выражении по итогам первых девяти месяцев 2022 г. составил 2 656 тыс. т: проект «Ямал СПГ» и завод в поселке Пригородное увеличили отгрузки на 1 517 тыс. т и 1 191 тыс. т соответственно, тогда как площадка «Криогаз-Высоцк» снизила их на 32 тыс. т;

• Увеличение отгрузок с «Ямал СПГ», в основном, связано с запуском четвертой технологической очереди мощностью 950 тыс. т, которая была выведена на полную мощность в мае 2021 г.; нынешний прирост, де-факто, отражает ее загрузку в течение всех прошедших месяцев 2022 г.;

• Завод «Криогаз-Высоцк» снизил производство СПГ на 32 тыс. т, что составляет лишь 5% от мощности этой площадки (660 тыс. т в год);

• Рост производства на СПГ-заводе в порту Пригородное (Сахалин) связан с эффектом низкой базы: в июле и августе 2021 г. на двух линиях проекта проходил крупнейший в его истории ремонт, из-за чего в июле и августе 2022 г. на этой площадке было произведено на 997 тыс. т СПГ больше, чем годом ранее;

• Как видно, уход Shell, второго по величине акционера «Сахалин-2», пока не отразился на производстве СПГ на площадке проекта. То же самое касается и добычи газа на Лунском и Пильтун-Астохском месторождениях, которые являются ресурсной базой этого завода. Об этом косвенно свидетельствуют данные по газодобыче бывших российских проектов СРП: по итогам первых девяти месяцев 2022 г. она выросла на 16% (до 13,3 млрд куб. м).

{kind=link}

Forwarded from Energy & Finance

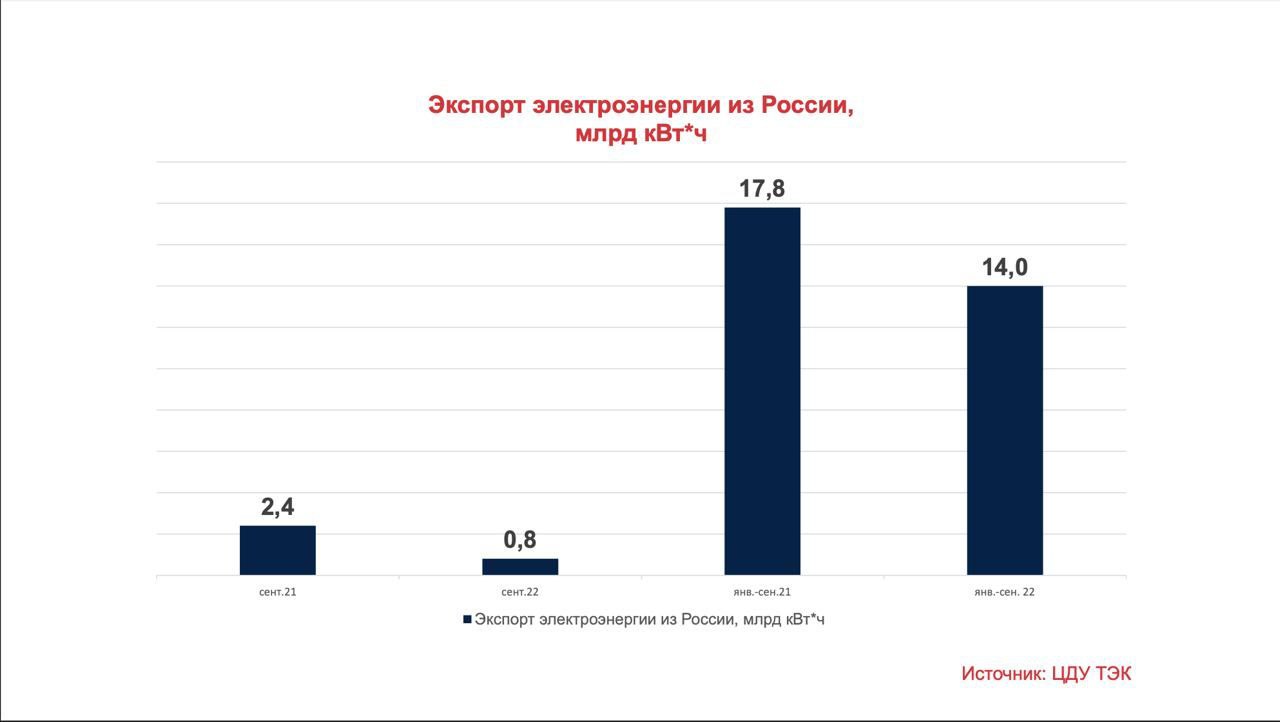

Россия в сентябре 2022 г. снизила экспорт электроэнергии на 67%

Экспорт электроэнергии из России в минувшем сентябре снизился на 67% в годовом выражении, следует из данных ЦДУ ТЭК: если в сентябре 2021 г. объем экспорта составил 2,4 млрд киловатт-часов (кВт/ч), то в сентябре 2022 г. – 0,8 млрд кВт/ч. Экспорт по итогам первых девяти месяцев 2022 г. снизился на 21% (до 14 млрд кВт/ч против 17,8 млрд кВт/ч в январе-сентябре 2021 г.).

▪️Ключевую роль сыграло сокращение поставок в страны вне СНГ: если экспорт в целом в сентябре 2022 г. снизился в годовом выражении на 1,6 млрд кВт/ч, то экспорт в страны вне СНГ – на 1,2 млрд кВт/ч. Почти та же картина характерна и для экспорта по итогам первых девяти месяцев: за январь-сентябрь 2022 г. экспорт снизился на 3,8 млрд кВт/ч, из них 2,6 млрд кВт/ч пришлись на страны вне СНГ.

▪️Страны вне СНГ доминировали в экспорте в докризисном 2021 г.: по данным Федеральной таможенной службы, Россия в 2021 г. экспортировала 22,9 млрд кВт/ч электроэнергии, из них на долю Финляндии в прошлом году приходилось 40%, на долю Латвии и Литвы – 12% и 8% соответственно, тогда как на долю Китая – «лишь» 17%. При этом в структуре выручки от экспорта электроэнергии доля Финляндии и вовсе составляла 50% ($658 млн из $1,33 млрд), в то время как доля Китая – 14% (при общей Латвии и Литвы в 22%).

▪️Поставки в Финляндию и страны Балтии прекратились в последней декаде мая 2022 г. – после того, как Nord Pool, компания-оператор биржевой торговли электроэнергии в странах Северной Европы, уведомила «Интер РАО» о приостановке торговли российской электроэнергией в связи с риском невозможности оплаты.

▪️Экспорт в Китай в ближайшее время не сможет компенсировать потерю европейского рынка. Даже несмотря на 70%-ый прирост, поставки электроэнергии в Китай по итогам первых семи месяцев 2022 г. достигли «лишь» 2,65 млрд кВт/ч общей стоимостью в $125 млн, тогда как за аналогичный период 2021 г. Россия экспортировала в Финляндию 4,82 млрд кВт/ч на $229 млн.

Экспорт электроэнергии из России в минувшем сентябре снизился на 67% в годовом выражении, следует из данных ЦДУ ТЭК: если в сентябре 2021 г. объем экспорта составил 2,4 млрд киловатт-часов (кВт/ч), то в сентябре 2022 г. – 0,8 млрд кВт/ч. Экспорт по итогам первых девяти месяцев 2022 г. снизился на 21% (до 14 млрд кВт/ч против 17,8 млрд кВт/ч в январе-сентябре 2021 г.).

▪️Ключевую роль сыграло сокращение поставок в страны вне СНГ: если экспорт в целом в сентябре 2022 г. снизился в годовом выражении на 1,6 млрд кВт/ч, то экспорт в страны вне СНГ – на 1,2 млрд кВт/ч. Почти та же картина характерна и для экспорта по итогам первых девяти месяцев: за январь-сентябрь 2022 г. экспорт снизился на 3,8 млрд кВт/ч, из них 2,6 млрд кВт/ч пришлись на страны вне СНГ.

▪️Страны вне СНГ доминировали в экспорте в докризисном 2021 г.: по данным Федеральной таможенной службы, Россия в 2021 г. экспортировала 22,9 млрд кВт/ч электроэнергии, из них на долю Финляндии в прошлом году приходилось 40%, на долю Латвии и Литвы – 12% и 8% соответственно, тогда как на долю Китая – «лишь» 17%. При этом в структуре выручки от экспорта электроэнергии доля Финляндии и вовсе составляла 50% ($658 млн из $1,33 млрд), в то время как доля Китая – 14% (при общей Латвии и Литвы в 22%).

▪️Поставки в Финляндию и страны Балтии прекратились в последней декаде мая 2022 г. – после того, как Nord Pool, компания-оператор биржевой торговли электроэнергии в странах Северной Европы, уведомила «Интер РАО» о приостановке торговли российской электроэнергией в связи с риском невозможности оплаты.

▪️Экспорт в Китай в ближайшее время не сможет компенсировать потерю европейского рынка. Даже несмотря на 70%-ый прирост, поставки электроэнергии в Китай по итогам первых семи месяцев 2022 г. достигли «лишь» 2,65 млрд кВт/ч общей стоимостью в $125 млн, тогда как за аналогичный период 2021 г. Россия экспортировала в Финляндию 4,82 млрд кВт/ч на $229 млн.

{kind=link}

Выработка электроэнергии в ЕС в октябре 2022 г. снизилась на 10% г/г

Выработка электроэнергии в ЕС в минувшем октябре снизилась на 10%: если в октябре 2021 г. объем генерации на всех типах электростанций в Евросоюзе составил 220 тераватт-часов (ТВт/Ч), то в октябре 2022 г. – 199 ТВт/Ч, следует из данных Ember. В результате сокращение выработки на 1%, зафиксированное в первые девять месяцев 2022 г. в сравнении с аналогичным периодом 2021 г., по итогам октября ускорилось до 2%.

• Основной вклад в сокращение генерации внесли атомные электростанции (АЭС): если выработка на всех типах электростанций снизилась на 21 ТВт/Ч в сравнении с октябрем 2021 г., то на АЭС – 16 ТВт/Ч. Сказался вывод из строя трех реакторов в Германии (АЭС Гронде, АЭС Брокдорф и третьего энергоблока АЭС Гундремминген), а также ремонты на французских АЭС: с февраля по ноябрь 2022 г. в состоянии ремонта находится третий энергоблок АЭС Шинон (мощностью 905 МВт), с апреля по ноябрь 2022 г. – второй энергоблок АЭС Дампьер (890 МВт), а с июля по ноябрь 2022 г. – третий энергоблок АЭС Крюа (915 МВт), согласно данным EDF (и это далеко не полный список);

• Выработка на АЭС по итогам первых десяти месяцев 2022 г. снизилась в годовом выражении на 17% (на 100 ТВт/Ч). Спад характерен и для гидроэлектростанций (ГЭС): выработка на ГЭС в октябре 2022 г. снизилась в ЕС на 6% (на 1 ТВт/Ч), а по итогам первых десяти месяцев 2022 г. – на 23% (на 64 ТВт/Ч). Среди прочего, сказываются последствия ликвидации дамб: в ЕС в 2021 г. было ликвидировано 233 речные дамбы, многие из которых использовались для выработки электроэнергии;

• Угольные электростанции снизили в октябре 2022 г. выработку на 11% (на 4 ТВт/Ч) – возможно, сказалось эмбарго ЕС на российский уголь, которое осложнило доступ к сырью для угольных электростанций. Впрочем, пока что это не отразилось на сводной динамике: выработка из угля по итогам первых десяти месяцев выросла на 10% (на 33 ТВт/Ч), даже несмотря на отказ от угля со стороны Португалии, которая в конце 2021 г. закрыла последнюю из действующих угольных станций;

• Сокращение выработки – на 7% в октябре 2022 г. (на 3 ТВт/Ч) – продемонстрировали и ветряные электростанции (ВЭС). Впрочем, это не более чем фактор неблагоприятных погодных условий, который не отражается на сводных годовых показателях: выработка на ВЭС по итогам первых десяти месяцев 2022 г. выросла на 10% (на 29 ТВт/Ч), в том числе благодаря загрузке мощностей, введенных в течение прошлого года: мощность действующих ВЭС выросла в ЕС в 2021 г. на 10,4 гигаватта (до 188 ГВт);

• Газовые электростанции в октябре 2022 г. увеличили выработку на 6% (на 2 ТВт/Ч), а по итогам первых десяти месяцев 2022 г. – на 8% (на 30 ТВт/Ч). Полуторакратный прирост импорта СПГ в ЕС (с 216 млн куб. м в сутки в IV квартале 2021 г. до 318 млн куб. м/сут. в III квартале 2022 г.) обеспечил не только более высокую загрузку генерирующих мощностей, но и опережающую закачку газа в хранилища: к 1 ноября 2022 г. ПХГ в ЕС были заполнены на 95% (против 77% годом ранее);

• Прирост выработки показали и солнечные электростанции (СЭС): в октябре 2022 г. – на 14% (на 2 ТВт/Ч), а за первые десять месяцев 2022 г. – на 25% (на 36 ТВт/Ч). Решающую роль сыграл прошлогодний ввод 21,4 ГВт новых СЭС, рекордный за десятилетие. Однако это не вывело общую выработку в плюс, в том числе из-за сокращения генерации на мазутных и дизельных станциях (на 12% в октябре и 7% за первые десять месяцев 2022 г.);

• В целом, сокращение выработки пока что в большей степени обусловлено структурными (АЭС, ГЭС) и погодными факторами (ВЭС), нежели экономией энергоресурсов – для обратного вывода нужно более длительное наблюдение;

• Те же причины лежат и в основе изменений в структуре генерации: доля угольных станций выросла с 15% за первые десять месяцев 2021 г. до 17% за аналогичный период 2022 г., а доля газовых – с 18% до 20%. Общая доля ВЭС и СЭС выросла с 21% до 23%, тогда как доля АЭС – снизилась с 27% до 22%, а доля ГЭС – с 13% до 10% (при росте с 6% до 8% доли всех прочих источников).

Выработка электроэнергии в ЕС в минувшем октябре снизилась на 10%: если в октябре 2021 г. объем генерации на всех типах электростанций в Евросоюзе составил 220 тераватт-часов (ТВт/Ч), то в октябре 2022 г. – 199 ТВт/Ч, следует из данных Ember. В результате сокращение выработки на 1%, зафиксированное в первые девять месяцев 2022 г. в сравнении с аналогичным периодом 2021 г., по итогам октября ускорилось до 2%.

• Основной вклад в сокращение генерации внесли атомные электростанции (АЭС): если выработка на всех типах электростанций снизилась на 21 ТВт/Ч в сравнении с октябрем 2021 г., то на АЭС – 16 ТВт/Ч. Сказался вывод из строя трех реакторов в Германии (АЭС Гронде, АЭС Брокдорф и третьего энергоблока АЭС Гундремминген), а также ремонты на французских АЭС: с февраля по ноябрь 2022 г. в состоянии ремонта находится третий энергоблок АЭС Шинон (мощностью 905 МВт), с апреля по ноябрь 2022 г. – второй энергоблок АЭС Дампьер (890 МВт), а с июля по ноябрь 2022 г. – третий энергоблок АЭС Крюа (915 МВт), согласно данным EDF (и это далеко не полный список);

• Выработка на АЭС по итогам первых десяти месяцев 2022 г. снизилась в годовом выражении на 17% (на 100 ТВт/Ч). Спад характерен и для гидроэлектростанций (ГЭС): выработка на ГЭС в октябре 2022 г. снизилась в ЕС на 6% (на 1 ТВт/Ч), а по итогам первых десяти месяцев 2022 г. – на 23% (на 64 ТВт/Ч). Среди прочего, сказываются последствия ликвидации дамб: в ЕС в 2021 г. было ликвидировано 233 речные дамбы, многие из которых использовались для выработки электроэнергии;

• Угольные электростанции снизили в октябре 2022 г. выработку на 11% (на 4 ТВт/Ч) – возможно, сказалось эмбарго ЕС на российский уголь, которое осложнило доступ к сырью для угольных электростанций. Впрочем, пока что это не отразилось на сводной динамике: выработка из угля по итогам первых десяти месяцев выросла на 10% (на 33 ТВт/Ч), даже несмотря на отказ от угля со стороны Португалии, которая в конце 2021 г. закрыла последнюю из действующих угольных станций;

• Сокращение выработки – на 7% в октябре 2022 г. (на 3 ТВт/Ч) – продемонстрировали и ветряные электростанции (ВЭС). Впрочем, это не более чем фактор неблагоприятных погодных условий, который не отражается на сводных годовых показателях: выработка на ВЭС по итогам первых десяти месяцев 2022 г. выросла на 10% (на 29 ТВт/Ч), в том числе благодаря загрузке мощностей, введенных в течение прошлого года: мощность действующих ВЭС выросла в ЕС в 2021 г. на 10,4 гигаватта (до 188 ГВт);

• Газовые электростанции в октябре 2022 г. увеличили выработку на 6% (на 2 ТВт/Ч), а по итогам первых десяти месяцев 2022 г. – на 8% (на 30 ТВт/Ч). Полуторакратный прирост импорта СПГ в ЕС (с 216 млн куб. м в сутки в IV квартале 2021 г. до 318 млн куб. м/сут. в III квартале 2022 г.) обеспечил не только более высокую загрузку генерирующих мощностей, но и опережающую закачку газа в хранилища: к 1 ноября 2022 г. ПХГ в ЕС были заполнены на 95% (против 77% годом ранее);

• Прирост выработки показали и солнечные электростанции (СЭС): в октябре 2022 г. – на 14% (на 2 ТВт/Ч), а за первые десять месяцев 2022 г. – на 25% (на 36 ТВт/Ч). Решающую роль сыграл прошлогодний ввод 21,4 ГВт новых СЭС, рекордный за десятилетие. Однако это не вывело общую выработку в плюс, в том числе из-за сокращения генерации на мазутных и дизельных станциях (на 12% в октябре и 7% за первые десять месяцев 2022 г.);

• В целом, сокращение выработки пока что в большей степени обусловлено структурными (АЭС, ГЭС) и погодными факторами (ВЭС), нежели экономией энергоресурсов – для обратного вывода нужно более длительное наблюдение;

• Те же причины лежат и в основе изменений в структуре генерации: доля угольных станций выросла с 15% за первые десять месяцев 2021 г. до 17% за аналогичный период 2022 г., а доля газовых – с 18% до 20%. Общая доля ВЭС и СЭС выросла с 21% до 23%, тогда как доля АЭС – снизилась с 27% до 22%, а доля ГЭС – с 13% до 10% (при росте с 6% до 8% доли всех прочих источников).

{kind=link}

Forwarded from Energy & Finance

В Европе начался сезон отбора газа из подземных хранилищ

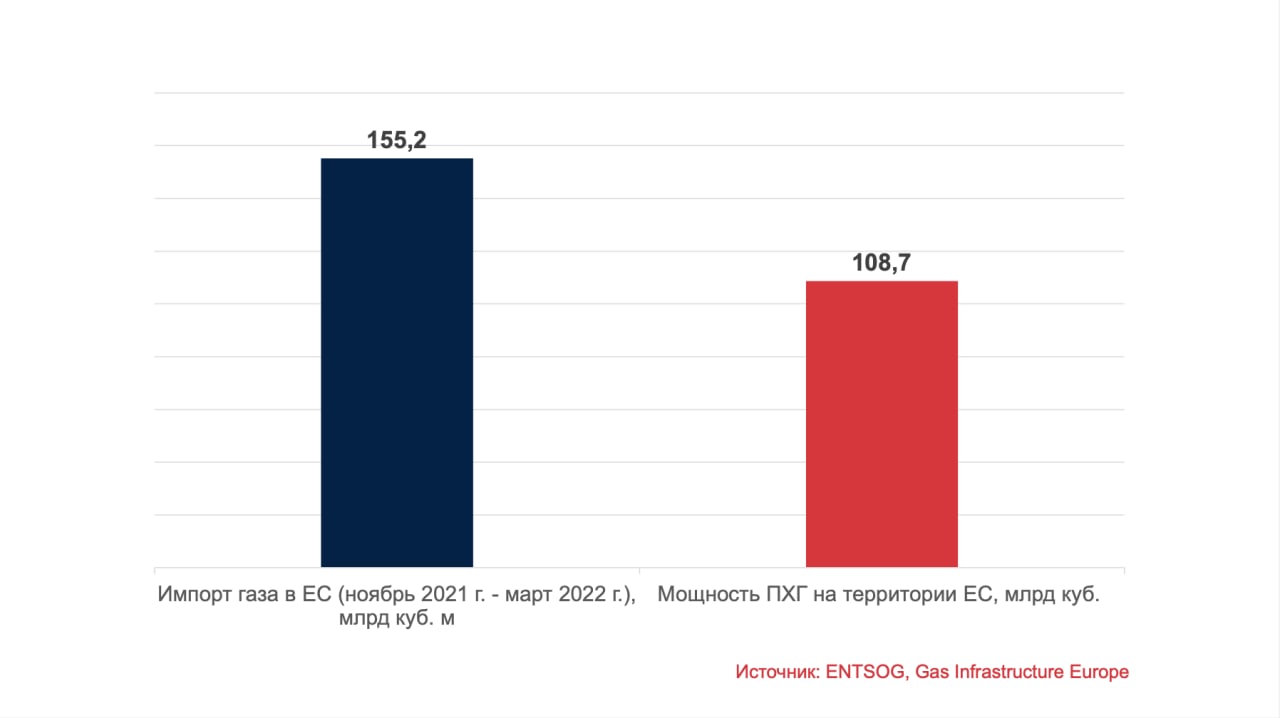

В Европе стартовал сезон отбора газа из подземных хранилищ (ПХГ): если за газовые сутки 12 ноября (завершились утром 13 ноября в 7:00 по Мск) объем закачки газа в хранилища превысил отбор на 92 млн куб. м, а 13 ноября это превышение составило 93 млн куб. м, то 14 ноября уже отбор газа превысил объем закачки на 59 млн куб. м, согласно данным Gas Infrastructure Europe.

◼️Начало сезона холодов уже повлияло на уровень заполнения хранилищ: если в период с 12 по 13 ноября 2022 г. заполненность ПХГ выросла с 95,52% до 95,61%, то по итогам 14 ноября она снизилась до 95,55%. Правда, это все равно выше прошлогоднего уровня: 14 ноября 2021 г. ПХГ в ЕС были заполнены на 74,08%;

◼️Емкость подземных хранилищ в ЕС составляет 1147 тераватт-часов, или 108,7 млрд куб. м газа (при использовании коэффициента 10,55). Для сравнения: импорт газа в ЕС в период с ноября 2021 г. по март 2022 г. (т.е. в предыдущий отопительный сезон) составил 155,2 млрд куб. м: из них 50 млрд куб. м пришлись на поставки «Газпрома», 43,1 млрд куб. м – на сжиженный природный газ (СПГ), а 62,1 млрд куб. м – на трубопроводные поставки из Норвегии, Великобритании, Азербайджана и стран Северной Африки.

◼️Поэтому хранилища все равно не смогут полностью обеспечить нужды европейских потребителей, которые стали во все большей степени опираться на СПГ: если в IV квартале 2021 г. доля СПГ в структуре газового импорта в ЕС составляла 22%, то в III квартале 2022 г. она достигла 36%, согласно данным Европейской сети операторов газотранспортных систем (ENTSOG). Впрочем, привыкание рынка к возросшей доле СПГ играет на снижение цен: по данным биржи ICE, фьючерс на газ с привязкой к хабу TTF снизился с более чем $2800 за тыс. куб. м в конце августа 2022 г. до менее $1400 в середине ноября.

В Европе стартовал сезон отбора газа из подземных хранилищ (ПХГ): если за газовые сутки 12 ноября (завершились утром 13 ноября в 7:00 по Мск) объем закачки газа в хранилища превысил отбор на 92 млн куб. м, а 13 ноября это превышение составило 93 млн куб. м, то 14 ноября уже отбор газа превысил объем закачки на 59 млн куб. м, согласно данным Gas Infrastructure Europe.

◼️Начало сезона холодов уже повлияло на уровень заполнения хранилищ: если в период с 12 по 13 ноября 2022 г. заполненность ПХГ выросла с 95,52% до 95,61%, то по итогам 14 ноября она снизилась до 95,55%. Правда, это все равно выше прошлогоднего уровня: 14 ноября 2021 г. ПХГ в ЕС были заполнены на 74,08%;

◼️Емкость подземных хранилищ в ЕС составляет 1147 тераватт-часов, или 108,7 млрд куб. м газа (при использовании коэффициента 10,55). Для сравнения: импорт газа в ЕС в период с ноября 2021 г. по март 2022 г. (т.е. в предыдущий отопительный сезон) составил 155,2 млрд куб. м: из них 50 млрд куб. м пришлись на поставки «Газпрома», 43,1 млрд куб. м – на сжиженный природный газ (СПГ), а 62,1 млрд куб. м – на трубопроводные поставки из Норвегии, Великобритании, Азербайджана и стран Северной Африки.

◼️Поэтому хранилища все равно не смогут полностью обеспечить нужды европейских потребителей, которые стали во все большей степени опираться на СПГ: если в IV квартале 2021 г. доля СПГ в структуре газового импорта в ЕС составляла 22%, то в III квартале 2022 г. она достигла 36%, согласно данным Европейской сети операторов газотранспортных систем (ENTSOG). Впрочем, привыкание рынка к возросшей доле СПГ играет на снижение цен: по данным биржи ICE, фьючерс на газ с привязкой к хабу TTF снизился с более чем $2800 за тыс. куб. м в конце августа 2022 г. до менее $1400 в середине ноября.

{kind=link}

Друзья, подписывайтесь на мой канал Energy&Finance, посвященный сырьевым рынкам. Текущая аналитика "переезжает" на E&F, а в этом канале я продолжу выкладывать статьи, комментарии и интервью для отраслевых и деловых изданий. https://t.iss.one/Energy_Fin

Telegram

Energy & Finance

Energy & Finance – авторский телеграм-канал Кирилла Родионова, эксперта в области энергетической политики.

Обратная связь: @Energy_Fin_bot

Обратная связь: @Energy_Fin_bot

Forwarded from Energy & Finance

Рынок вместо принуждения: снизить цены на нефть может только рост предложения

Отсутствие согласия среди стран ЕС вокруг параметров потолка нефтяных цен подчеркивает техническую сложность меры, которую непросто утвердить, но еще сложнее реализовать: чем ниже потолок цен, тем выше будет соблазн трейдеров перепродавать российское сырье под видом других «высокосернистых» бенчмарков – таких, как сорт Upper Zakum (ОАЭ), который близок к Urals по содержанию серы (1,84% против 1,7% у Urals и 0,4% у Brent) и плотности (33,9 API против 31,7 API у Urals и 37,5 API у Brent; чем выше число API, тем ниже плотность). По этой причине предложение опустить потолок цен до $30 за баррель вряд ли соберет консенсус.

Однако даже если потолок цен будет утвержден на уровне в $60-70 за баррель, он все равно потребует контроля и администрирования, тогда как ни то, ни другое не нужно для увеличения предложения, которое может привести к долговременному снижению цен. Рост предложения может быть обеспечен за счет нескольких основных источников:

▪️Саудовская Аравия, Кувейт и Объединенные Арабские Эмираты (ОАЭ): согласно вторичным данным ОПЕК, эти страны в октябре 2022 г. добывали на 1,77 млн баррелей нефти в сутки (б/с) меньше, чем в апреле 2020 г., когда был достигнут временный максимум добычи из-за того, что старая сделка ОПЕК+ уже «развалилась», а новая, подписанная на старте пандемии COVID-19, еще не вступила в силу. Добычу этих странах осуществляют государственные монополии (Saudi Aramco, Kuwait Petroleum Corporation и, с некоторыми оговорками, ADNOC), которые по команде регуляторов могут быстро нарастить предложение.

▪️Иран, который до эмбарго, поэтапно введенного в 2018-2019 гг., экспортировал 2,6 млн б/с, т.е. лишь вдвое меньше, чем Россия (5,3 млн б/с в 2021 г., согласно Обзору мировой энергетики BP). Возвращение Ирана на нефтяной рынок зависит от переговоров по иранской ядерной сделке, шанс на успех которых было бы ошибкой сводить к нулю.

▪️Канада, где рост экспорта сдерживается дефицитом инфраструктуры. Канада экспортирует 4 млн б/с, однако почти весь этот объем поставляется в США; расширить географию поставок должно было строительство трубопровода Keystone XL, который должен был стать частью системы Keystone, предназначенной для транзита нефти к портам на побережье Мексиканского залива. Однако строительство Keystone XL было приостановлено в январе 2021 г. почти сразу после инаугурации Джозефа Байдена.

▪️США, где инфраструктурным барьером является отсутствие достаточного количества экспортных нефтеналивных терминалов, способных обслуживать сверхбольшегрузные танкеры (VLCC) грузоподъемностью свыше 1 млн баррелей. На рассмотрении Морской администрации США (MARAD) сейчас находятся проекты четырех терминалов – Blue Marlin мощностью 1,92 млн б/с, Bluewater (1,92 млн б/с), GulfLink (1 млн б/с), SPOT (2 млн б/с). Если сейчас экспорт нефти из США составляет чуть менее 4 млн б/с, то реализация этих проектов приблизит его к уровню Саудовской Аравии (6,5 млн б/с в 2021 г.).

▪️Южная Америка, где Гайана к 2025 г. благодаря освоению блока Stabroek планирует увеличить добычу с прошлогодних 110 тыс. б/с до 800 тыс. б/с, а Бразилия благодаря разработке подсолевых месторождений Атлантического шельфа собирается к началу 2030-х гг. увеличить добычу до 5 млн б/с (против 3 млн б/с в 2021 г.).

Эмбарго ЕС на российскую нефть будет подталкивать Саудовскую Аравию, Кувейт и ОАЭ к наращиванию добычи и увеличению экспорта в ЕС и Великобританию, куда Россия в 2021 г. поставляла 2,2 млн б/с. Прирост добычи в Южной Америке – вопрос средне-, а не краткосрочной перспективы; тогда как эмбарго в отношении Ирана и строительство экспортной инфраструктуры в Северной Америке упирается в политические ограничения.

Отсутствие согласия среди стран ЕС вокруг параметров потолка нефтяных цен подчеркивает техническую сложность меры, которую непросто утвердить, но еще сложнее реализовать: чем ниже потолок цен, тем выше будет соблазн трейдеров перепродавать российское сырье под видом других «высокосернистых» бенчмарков – таких, как сорт Upper Zakum (ОАЭ), который близок к Urals по содержанию серы (1,84% против 1,7% у Urals и 0,4% у Brent) и плотности (33,9 API против 31,7 API у Urals и 37,5 API у Brent; чем выше число API, тем ниже плотность). По этой причине предложение опустить потолок цен до $30 за баррель вряд ли соберет консенсус.

Однако даже если потолок цен будет утвержден на уровне в $60-70 за баррель, он все равно потребует контроля и администрирования, тогда как ни то, ни другое не нужно для увеличения предложения, которое может привести к долговременному снижению цен. Рост предложения может быть обеспечен за счет нескольких основных источников:

▪️Саудовская Аравия, Кувейт и Объединенные Арабские Эмираты (ОАЭ): согласно вторичным данным ОПЕК, эти страны в октябре 2022 г. добывали на 1,77 млн баррелей нефти в сутки (б/с) меньше, чем в апреле 2020 г., когда был достигнут временный максимум добычи из-за того, что старая сделка ОПЕК+ уже «развалилась», а новая, подписанная на старте пандемии COVID-19, еще не вступила в силу. Добычу этих странах осуществляют государственные монополии (Saudi Aramco, Kuwait Petroleum Corporation и, с некоторыми оговорками, ADNOC), которые по команде регуляторов могут быстро нарастить предложение.

▪️Иран, который до эмбарго, поэтапно введенного в 2018-2019 гг., экспортировал 2,6 млн б/с, т.е. лишь вдвое меньше, чем Россия (5,3 млн б/с в 2021 г., согласно Обзору мировой энергетики BP). Возвращение Ирана на нефтяной рынок зависит от переговоров по иранской ядерной сделке, шанс на успех которых было бы ошибкой сводить к нулю.

▪️Канада, где рост экспорта сдерживается дефицитом инфраструктуры. Канада экспортирует 4 млн б/с, однако почти весь этот объем поставляется в США; расширить географию поставок должно было строительство трубопровода Keystone XL, который должен был стать частью системы Keystone, предназначенной для транзита нефти к портам на побережье Мексиканского залива. Однако строительство Keystone XL было приостановлено в январе 2021 г. почти сразу после инаугурации Джозефа Байдена.

▪️США, где инфраструктурным барьером является отсутствие достаточного количества экспортных нефтеналивных терминалов, способных обслуживать сверхбольшегрузные танкеры (VLCC) грузоподъемностью свыше 1 млн баррелей. На рассмотрении Морской администрации США (MARAD) сейчас находятся проекты четырех терминалов – Blue Marlin мощностью 1,92 млн б/с, Bluewater (1,92 млн б/с), GulfLink (1 млн б/с), SPOT (2 млн б/с). Если сейчас экспорт нефти из США составляет чуть менее 4 млн б/с, то реализация этих проектов приблизит его к уровню Саудовской Аравии (6,5 млн б/с в 2021 г.).

▪️Южная Америка, где Гайана к 2025 г. благодаря освоению блока Stabroek планирует увеличить добычу с прошлогодних 110 тыс. б/с до 800 тыс. б/с, а Бразилия благодаря разработке подсолевых месторождений Атлантического шельфа собирается к началу 2030-х гг. увеличить добычу до 5 млн б/с (против 3 млн б/с в 2021 г.).

Эмбарго ЕС на российскую нефть будет подталкивать Саудовскую Аравию, Кувейт и ОАЭ к наращиванию добычи и увеличению экспорта в ЕС и Великобританию, куда Россия в 2021 г. поставляла 2,2 млн б/с. Прирост добычи в Южной Америке – вопрос средне-, а не краткосрочной перспективы; тогда как эмбарго в отношении Ирана и строительство экспортной инфраструктуры в Северной Америке упирается в политические ограничения.

{kind=link}

В эфире РБК – о потолке цен на нефть и нефтегазовых доходах бюджета

Поучаствовал в программе «День» на телеканале РБК. Рассказал о том, как потолок цен повлияет на российский нефтяной экспорт; что в следующем году будет происходить с поступлениями по НДПИ на газ; и почему эмбарго ЕС косвенно отразится на бюджетах регионов. Запись эфира в двух частях можно посмотреть тут и тут.

Поучаствовал в программе «День» на телеканале РБК. Рассказал о том, как потолок цен повлияет на российский нефтяной экспорт; что в следующем году будет происходить с поступлениями по НДПИ на газ; и почему эмбарго ЕС косвенно отразится на бюджетах регионов. Запись эфира в двух частях можно посмотреть тут и тут.

Видео РБК

РЫНКИ. Сейчас: Выпуск за 7 декабря 2022. Смотреть онлайн

Программа РЫНКИ. Сейчас на РБК. Смотреть выпуск за 7 декабря 2022. РЫНКИ. Сейчас. Выпуск за 09:40, 07.12.2022 - подробности в передаче РЫНКИ. Сейчас онлайн на РБК-ТВ.

О последствиях нефтяного эмбарго для отрасли и бюджета – в комментарии доля издания «Нефть и Капитал» (Часть 1)

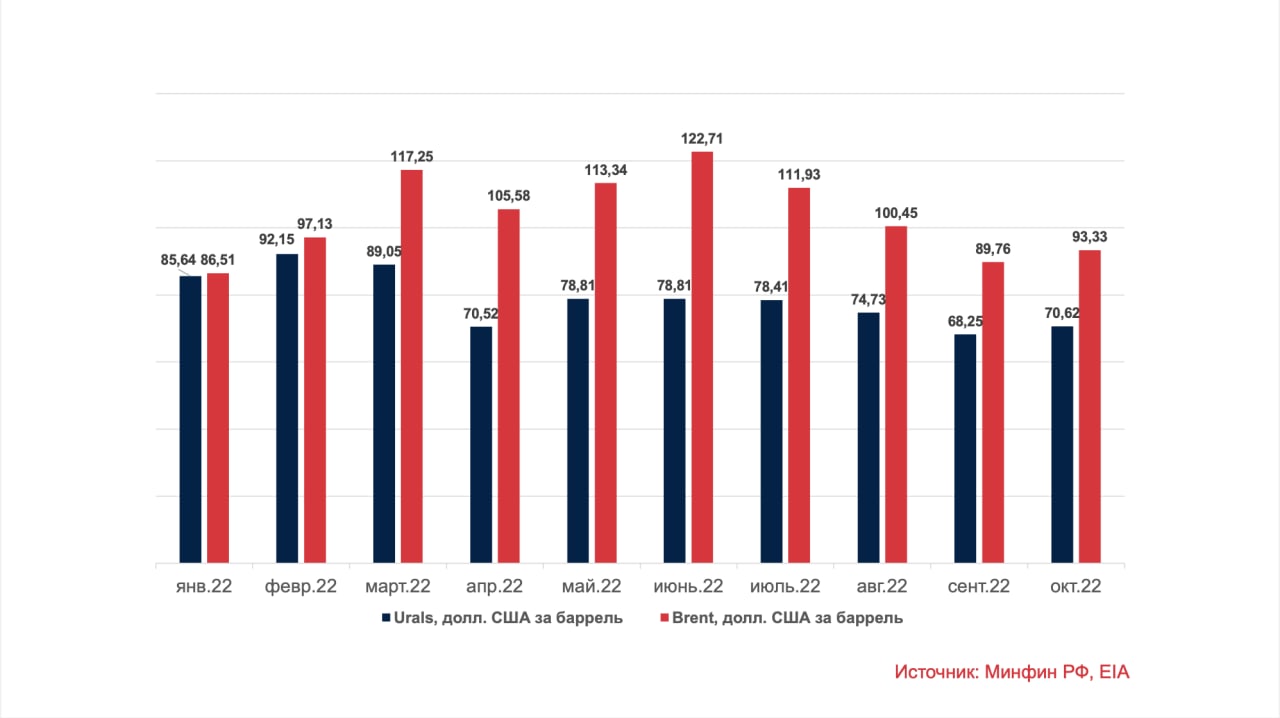

«Одним из ключевых рисков эмбарго является сокращение поступлений по НДПИ на нефть и экспортной пошлине на нефть, которое отразится на суммарных нефтегазовых доходах бюджета. С 2023 г. будет существенно модифицировано бюджетное правило, которое было введено в 2017 г. и которое было приостановлено в 2022 г. Согласно исходным параметрам бюджетного правила, доходы от экспорта нефти при цене Urals менее чем $40 за баррель направлялись в федеральный бюджет, а доходы сверх этого порога шли на пополнение Фонда национального благосостояния (ФНБ). Цена отсечения ежегодно индексировалась на 2%, но в целом такой механизм позволял хеджировать бюджетные риски.

В федеральном бюджете на 2023–2025 гг., принятом в третьем чтении в минувшем ноябре, цены отсечения нет. Есть лишь так называемый «базовый» уровень нефтегазовых доходов, который закреплен на отметке в 8 трлн руб. Для сравнения: нефтегазовые доходы бюджета по итогам 11 месяцев 2022 г. составили 10,65 трлн руб. при том, что средняя цена Urals за этот период составила $78,4 за баррель. При этом в бюджет-2023 заложен достаточно оптимистичный прогноз по экспорту нефти — 250 млн тонн, т. е. выше, чем в докризисном 2021 г. (231 млн тонн). При добыче нефти в 490 млн тонн (против 523,7 млн тонн в 2021 г.) и цене Urals в $70,1 за баррель нефтегазовые доходы бюджета в 2023 г. составят 8,94 трлн руб.

https://oilcapital.ru/news/2022-12-08/hroniki-den-chetvertyy-neft-i-eksport-padayut-tsb-rugaetsya-s-minenergo-2610862

«Одним из ключевых рисков эмбарго является сокращение поступлений по НДПИ на нефть и экспортной пошлине на нефть, которое отразится на суммарных нефтегазовых доходах бюджета. С 2023 г. будет существенно модифицировано бюджетное правило, которое было введено в 2017 г. и которое было приостановлено в 2022 г. Согласно исходным параметрам бюджетного правила, доходы от экспорта нефти при цене Urals менее чем $40 за баррель направлялись в федеральный бюджет, а доходы сверх этого порога шли на пополнение Фонда национального благосостояния (ФНБ). Цена отсечения ежегодно индексировалась на 2%, но в целом такой механизм позволял хеджировать бюджетные риски.

В федеральном бюджете на 2023–2025 гг., принятом в третьем чтении в минувшем ноябре, цены отсечения нет. Есть лишь так называемый «базовый» уровень нефтегазовых доходов, который закреплен на отметке в 8 трлн руб. Для сравнения: нефтегазовые доходы бюджета по итогам 11 месяцев 2022 г. составили 10,65 трлн руб. при том, что средняя цена Urals за этот период составила $78,4 за баррель. При этом в бюджет-2023 заложен достаточно оптимистичный прогноз по экспорту нефти — 250 млн тонн, т. е. выше, чем в докризисном 2021 г. (231 млн тонн). При добыче нефти в 490 млн тонн (против 523,7 млн тонн в 2021 г.) и цене Urals в $70,1 за баррель нефтегазовые доходы бюджета в 2023 г. составят 8,94 трлн руб.

https://oilcapital.ru/news/2022-12-08/hroniki-den-chetvertyy-neft-i-eksport-padayut-tsb-rugaetsya-s-minenergo-2610862

oilcapital.ru

Хроники, день четвертый: нефть и экспорт падают, ЦБ ругается с Минэнерго — Все новости о нефти и газе в России и Мире на oilcapital.ru

Четвертый день нефтяного эмбарго и ценового «потолка» принес новые противоречия в оценках последствий этих нерыночных ограничений для России и для мирового нефтяного рынка. Все новости о нефти и газе в России и Мире на oilcapital.ru

О последствиях нефтяного эмбарго для отрасли и бюджета – в комментарии доля издания «Нефть и Капитал» (Часть 2)

Однако экспорт нефти с высокой вероятностью в 2023 г. будет снижаться: по данным Федеральной таможенной службы, в 2021 г. на долю Великобритании и стран ЕС приходилось 48% физического экспорта российской нефти. Поэтому эмбарго ЕС не может не привести к сокращению поставок за рубеж. Как следствие, риски сокращения нефтегазовых доходов будут усиливаться, из-за чего Минфин уже начал повышать налоги как для сырьевых, так и несырьевых отраслей. Например, в 2023 г., несмотря на эмбарго ЕС, будет повышен НДПИ на уголь и введена экспортная пошлина на уголь при достижении определенного ценового уровня (правда, в I квартале она не будет действовать из-за коррекции угольных цен). В свою очередь, с июля 2023 г. начнет действовать акциз на «газировку», из-за чего некоторые производители безалкогольных напитков уже объявили о сворачивании инвестиционных планов.

Примеры повышения налогов будут множиться в 2023 г., что затруднит выход из экономики из кризиса. Что касается нефтяной отрасли, то здесь помимо сокращения экспорта скажется и влияние «потолка» цен на нефть. Импортеры российской нефти, скорее всего, будут придерживаться «потолка» в $60 за баррель — это позволит транспортным и страховым компаниям хеджировать санкционные риски, но обернется сокращением доходности российского экспорта. Нельзя при этом забывать, что добывающие компании в следующем году сократят поставки на российские НПЗ, загрузка которых снизится из-за эмбарго ЕС на нефтепродукты, намеченного на 5 февраля 2023 г. Это отразится на нефтедобыче, объем которой вряд ли достигнет уровня, заложенного в федеральном бюджете на 2023 г. (490 млн тонн).

Резюмируя, можно выделить четыре основных риска.

Первый — сокращение поступлений по НДПИ на нефть и экспортной пошлине на нефть, которое отразится на суммарных нефтегазовых доходах бюджета. Второй — увеличение налоговой нагрузки для сырьевых и несырьевых отраслей, которое затруднит выход экономики из кризиса. Третий — сокращение экспорта нефти из-за сужения географии поставок, которое повлечет за собой падение добычи. Четвертый — снижение доходности нефтяного экспорта из-за стремления импортеров хеджировать санкционные риски».

https://oilcapital.ru/news/2022-12-08/hroniki-den-chetvertyy-neft-i-eksport-padayut-tsb-rugaetsya-s-minenergo-2610862

Однако экспорт нефти с высокой вероятностью в 2023 г. будет снижаться: по данным Федеральной таможенной службы, в 2021 г. на долю Великобритании и стран ЕС приходилось 48% физического экспорта российской нефти. Поэтому эмбарго ЕС не может не привести к сокращению поставок за рубеж. Как следствие, риски сокращения нефтегазовых доходов будут усиливаться, из-за чего Минфин уже начал повышать налоги как для сырьевых, так и несырьевых отраслей. Например, в 2023 г., несмотря на эмбарго ЕС, будет повышен НДПИ на уголь и введена экспортная пошлина на уголь при достижении определенного ценового уровня (правда, в I квартале она не будет действовать из-за коррекции угольных цен). В свою очередь, с июля 2023 г. начнет действовать акциз на «газировку», из-за чего некоторые производители безалкогольных напитков уже объявили о сворачивании инвестиционных планов.

Примеры повышения налогов будут множиться в 2023 г., что затруднит выход из экономики из кризиса. Что касается нефтяной отрасли, то здесь помимо сокращения экспорта скажется и влияние «потолка» цен на нефть. Импортеры российской нефти, скорее всего, будут придерживаться «потолка» в $60 за баррель — это позволит транспортным и страховым компаниям хеджировать санкционные риски, но обернется сокращением доходности российского экспорта. Нельзя при этом забывать, что добывающие компании в следующем году сократят поставки на российские НПЗ, загрузка которых снизится из-за эмбарго ЕС на нефтепродукты, намеченного на 5 февраля 2023 г. Это отразится на нефтедобыче, объем которой вряд ли достигнет уровня, заложенного в федеральном бюджете на 2023 г. (490 млн тонн).

Резюмируя, можно выделить четыре основных риска.

Первый — сокращение поступлений по НДПИ на нефть и экспортной пошлине на нефть, которое отразится на суммарных нефтегазовых доходах бюджета. Второй — увеличение налоговой нагрузки для сырьевых и несырьевых отраслей, которое затруднит выход экономики из кризиса. Третий — сокращение экспорта нефти из-за сужения географии поставок, которое повлечет за собой падение добычи. Четвертый — снижение доходности нефтяного экспорта из-за стремления импортеров хеджировать санкционные риски».

https://oilcapital.ru/news/2022-12-08/hroniki-den-chetvertyy-neft-i-eksport-padayut-tsb-rugaetsya-s-minenergo-2610862

oilcapital.ru

Хроники, день четвертый: нефть и экспорт падают, ЦБ ругается с Минэнерго — Все новости о нефти и газе в России и Мире на oilcapital.ru

Четвертый день нефтяного эмбарго и ценового «потолка» принес новые противоречия в оценках последствий этих нерыночных ограничений для России и для мирового нефтяного рынка. Все новости о нефти и газе в России и Мире на oilcapital.ru

В эфире CBC-TV – о влиянии эмбарго ЕС на угольный рынок

В эфире CBC-TV рассказал о том, как эмбарго ЕС отразилось на доступности угля в Европе и какие тренды в ближайшие годы будут определять мировой угольный рынок.

https://www.youtube.com/watch?v=gSsTZ1gdocU

В эфире CBC-TV рассказал о том, как эмбарго ЕС отразилось на доступности угля в Европе и какие тренды в ближайшие годы будут определять мировой угольный рынок.

https://www.youtube.com/watch?v=gSsTZ1gdocU

YouTube

Впервые за 30 лет! Как долго сохранится повышенный спрос на уголь и пострадает ли экология?

#уголь #экология #энергокризис #великобритания #шахта #газ #санкции #CO2 #климат #изменениеклимата #энергопереход #виэ

CBC TV Azerbaijan – первый международный круглосуточный канал Азербайджана, охватывает широкую территорию: от европейской части России…

CBC TV Azerbaijan – первый международный круглосуточный канал Азербайджана, охватывает широкую территорию: от европейской части России…

О первых последствиях угольного эмбарго ЕС – в лонгриде для «Нефтегазовой вертикали»

В лонгриде для «Нефтегазовой вертикали» написал о том, к каким последствиям уже привело эмбарго ЕС на поставки угля из России, которое вступило в силу в августе 2022 г.

«Хотя эмбарго ЕС на российский уголь вступило в силу только в августе 2022 года, доля российских производителей на европейском рынке уже по итогам первых двух кварталов года снизилась с 50% до 43%. При этом от поставок из РФ начинают отказываться Япония, Южная Корея и Тайвань, на которые приходилась почти четверть российского угольного экспорта».

Полная статья доступна по подписке.

https://ngv.ru/articles/embargo-na-ugol-pervye-rezultaty/

В лонгриде для «Нефтегазовой вертикали» написал о том, к каким последствиям уже привело эмбарго ЕС на поставки угля из России, которое вступило в силу в августе 2022 г.

«Хотя эмбарго ЕС на российский уголь вступило в силу только в августе 2022 года, доля российских производителей на европейском рынке уже по итогам первых двух кварталов года снизилась с 50% до 43%. При этом от поставок из РФ начинают отказываться Япония, Южная Корея и Тайвань, на которые приходилась почти четверть российского угольного экспорта».

Полная статья доступна по подписке.

https://ngv.ru/articles/embargo-na-ugol-pervye-rezultaty/

Журнал "Нефтегазовая Вертикаль"

Эмбарго на уголь: первые результаты

Хотя эмбарго ЕС на российский уголь вступило в силу только в августе 2022 года, доля российских производителей на европейском рынке уже по итогам первых двух кварталов года снизилась с 50% до 43%. При этом от поставок из РФ начинают отказываться Япония, Южная…

Написал об итогах года на европейском газовом рынке

«Уходящий год войдет в историю как год аномально высоких цен: средняя цена газа на ключевом в Европе хабе TTF по итогам первых 11 месяцев 2022 г. достигла $1458 за тыс. куб. м, что почти втрое выше показателя за аналогичный период 2021 г. ($506 за тыс. куб. м). Однако своего пика средние цены достигли в августе ($2508 за тыс. куб. м) и сентябре ($2116 за тыс. куб. м), когда рынок отыгрывал трехдневный плановый ремонт «Газпрома» на «Северном потоке-1» (31 августа — 2 сентября 2022 г.), анонсированный 19 августа, а затем — полное прекращение поставок по «Северному потоку-1», произошедшее после инцидентов в Балтийском море. В дальнейшем, несмотря на наступление сезона холодов, средние цены снижались, сократившись к ноябрю вдвое в сравнении с уровнем августа (до $1279 за тыс. куб. м).

И причина тому — постепенное привыкание участников рынка к сокращению трубопроводных поставок из России. В силу того, что на долю «Газпрома» теперь приходится лишь 9% газового импорта в ЕС (против 37% в IV квартале 2021 г.), у компании стало гораздо меньше возможностей для воздействия на цены, нежели годом ранее. Поэтому цены больше не будут компенсировать сокращение поставок в Европу. А значит «Газпрому», чтобы избежать дальнейших финансовых потерь, придется возвращаться на европейский рынок, тем более что инфраструктура экспорта на Восток сильно уступает по уровню развития инфраструктуре для поставок в Европу: мощность газопровода «Сила Сибири», по которому газ экспортируется в Китай, составляет «лишь» 104 млн куб. м/сут., что кратно ниже суммарной мощности газопровода «Ямал-Европа» (90 млн куб. м/сут.), украинской газотранспортной системы на границе с ЕС (390 млн куб. м/сут.) и балканской ветки «Турецкого потока», по которой газ поставляется в страны Южной Европы.

Поэтому в среднесрочной перспективе у «Газпрома» не будет иного выбора, кроме как наращивать экспорт газа на европейский рынок, который в результате нынешнего энергетического кризиса станет гораздо более конкурентным. Ключевую роль здесь сыграет развитие инфраструктуры по приему СПГ: к июлю 2022 г. в ЕС действовало 28 терминалов регазификации СПГ общей мощностью 119,9 млн т СПГ в год, при этом в фазе строительства находилось еще 9 терминалов на 23,7 млн т в год, а на предынвестиционной стадии — еще 31 терминал на 127,7 млн т СПГ в год, согласно данным Global Energy Monitor. Росту конкуренции также будет содействовать недавний выход на полную мощность газопровода Baltic Pipe (10 млрд куб. м в год), по которому газ поставляется из Норвегии в Польшу транзитом через Данию, а также освоение месторождения Сакарья, добычу на котором Турция планирует начать в 2023 г.: первоначально ее объем составит 10 млн куб. м/сут., однако к 2027 г. он будет увеличен до чуть более чем 40 млн куб. м/сут, что сопоставимо с мощностью балканской ветки «Турецкого потока» (43 млн куб. м/сут.).

В результате европейский рынок станет гораздо ближе к рынку покупателя, нежели до кризиса. Неизбежный (в среднесрочной перспективе) рост экспорта «Газпрома» наряду с развитием инфраструктуры по приему СПГ и наращиванием трубопроводных поставок сторонних производителей заложит основу для долговременного снижения цен, которое не потребует административных механизмов, будь то совместная закупка газа или ценовой потолок. В этом и будет состоять ключевой результат той газовой войны, которую сегодня ведут Россия и Европа».

(Полный текст – по ссылке)

https://oilcapital.ru/news/2022-12-26/gazovyy-krizis-itogi-goda-2625204

«Уходящий год войдет в историю как год аномально высоких цен: средняя цена газа на ключевом в Европе хабе TTF по итогам первых 11 месяцев 2022 г. достигла $1458 за тыс. куб. м, что почти втрое выше показателя за аналогичный период 2021 г. ($506 за тыс. куб. м). Однако своего пика средние цены достигли в августе ($2508 за тыс. куб. м) и сентябре ($2116 за тыс. куб. м), когда рынок отыгрывал трехдневный плановый ремонт «Газпрома» на «Северном потоке-1» (31 августа — 2 сентября 2022 г.), анонсированный 19 августа, а затем — полное прекращение поставок по «Северному потоку-1», произошедшее после инцидентов в Балтийском море. В дальнейшем, несмотря на наступление сезона холодов, средние цены снижались, сократившись к ноябрю вдвое в сравнении с уровнем августа (до $1279 за тыс. куб. м).

И причина тому — постепенное привыкание участников рынка к сокращению трубопроводных поставок из России. В силу того, что на долю «Газпрома» теперь приходится лишь 9% газового импорта в ЕС (против 37% в IV квартале 2021 г.), у компании стало гораздо меньше возможностей для воздействия на цены, нежели годом ранее. Поэтому цены больше не будут компенсировать сокращение поставок в Европу. А значит «Газпрому», чтобы избежать дальнейших финансовых потерь, придется возвращаться на европейский рынок, тем более что инфраструктура экспорта на Восток сильно уступает по уровню развития инфраструктуре для поставок в Европу: мощность газопровода «Сила Сибири», по которому газ экспортируется в Китай, составляет «лишь» 104 млн куб. м/сут., что кратно ниже суммарной мощности газопровода «Ямал-Европа» (90 млн куб. м/сут.), украинской газотранспортной системы на границе с ЕС (390 млн куб. м/сут.) и балканской ветки «Турецкого потока», по которой газ поставляется в страны Южной Европы.

Поэтому в среднесрочной перспективе у «Газпрома» не будет иного выбора, кроме как наращивать экспорт газа на европейский рынок, который в результате нынешнего энергетического кризиса станет гораздо более конкурентным. Ключевую роль здесь сыграет развитие инфраструктуры по приему СПГ: к июлю 2022 г. в ЕС действовало 28 терминалов регазификации СПГ общей мощностью 119,9 млн т СПГ в год, при этом в фазе строительства находилось еще 9 терминалов на 23,7 млн т в год, а на предынвестиционной стадии — еще 31 терминал на 127,7 млн т СПГ в год, согласно данным Global Energy Monitor. Росту конкуренции также будет содействовать недавний выход на полную мощность газопровода Baltic Pipe (10 млрд куб. м в год), по которому газ поставляется из Норвегии в Польшу транзитом через Данию, а также освоение месторождения Сакарья, добычу на котором Турция планирует начать в 2023 г.: первоначально ее объем составит 10 млн куб. м/сут., однако к 2027 г. он будет увеличен до чуть более чем 40 млн куб. м/сут, что сопоставимо с мощностью балканской ветки «Турецкого потока» (43 млн куб. м/сут.).

В результате европейский рынок станет гораздо ближе к рынку покупателя, нежели до кризиса. Неизбежный (в среднесрочной перспективе) рост экспорта «Газпрома» наряду с развитием инфраструктуры по приему СПГ и наращиванием трубопроводных поставок сторонних производителей заложит основу для долговременного снижения цен, которое не потребует административных механизмов, будь то совместная закупка газа или ценовой потолок. В этом и будет состоять ключевой результат той газовой войны, которую сегодня ведут Россия и Европа».

(Полный текст – по ссылке)

https://oilcapital.ru/news/2022-12-26/gazovyy-krizis-itogi-goda-2625204

oilcapital.ru

Итоги года для рынка газа

Несмотря на исторически аномальные цены, на европейском рынке формируются условия для долговременного снижения котировок

В уходящем году я не раз слышал в свой адрес: «Ты слишком оптимистичен». В ответ я могу лишь еще раз поставить отрывок из интервью, которое я брал в декабре 2016 года. Если сбылась его первая часть (с довольно мрачными прогнозами), то (уверен) сбудется и вторая.

- В чем будет заключаться главная опасность конфликтов 2021-2025 гг.?

- В лобовом столкновении России и стран Запада (вплоть до использования ядерного оружия), конфликт между которыми пока что носит в основном «санкционный» характер.

- То есть конфликт может разгореться прямо на территории России?

- Нет, скорее всего, точкой возникновения конфликта может оказаться либо постсоветское пространство (Украина, Средняя Азия), либо Ближний Восток, либо Восточная Азия. Однако по мере развития конфликта он может перекинуться и на российскую территорию, как это было в случае с Крымской войной, которая началась на Черном море, но затем охватила Балтику и Тихий океан: в 1854 г. гарнизон Петропавловска-Камчатского отразил нападение англо-французской эскадры, а в 1855 г. англо-французский флот блокировал русский флот в Кронштадте.

- В своих работах вы не раз писали о том, что рубежным для России станет 2025 г. Стоит ли ожидать, что именно в этой точке закончится цикл реформ-контрреформ, начавшийся еще во время горбачевской перестройки?

- Точку 2025 г. не следует воспринимать слишком буквально: глубокий поворот во внутриполитической жизни России произойдет в 2023-2025 гг., и он будет связан, в том числе, с внешнеполитическими конфликтами 2021-2025 гг. Именно в это время остро встанет вопрос модернизации политической системы, которая остается во многом архаичной. Откладывать его решение вряд ли будет возможным, не в последнюю очередь потому, что к тому времени очевидной станет необходимость создания условий для развития конкуренции в экономике и в политике.

- В начале 1990-х у России был шанс интегрироваться с Западом. Появится ли такая возможность после 2025 г.?

- При том что российские элиты в начале 1990-х были настроены на интеграцию с Западом, она так и не состоялась. Тому был целый ряд причин. С одной стороны, лидеры развитых государств были не готовы к интеграции со страной, которую воспринимали, в первую очередь, как бывшего противника по Холодной войне, только что потерпевшего поражение. С другой стороны, реформы в самой России оказались очень тяжелыми и не столь глубокими для того, чтобы позволить ей войти в сообщество развитых государств.

На мой взгляд, шансы на интеграцию России и Запада после 2025 г. будут более высокими, чем в начале 1990-х. К тому времени позади останутся конфликты 2013-2017 и 2021-2025 гг., которые покажут, насколько опасной для США и ЕС может быть противостоящая внешнему миру Россия.

https://www.apn.ru/index.php?newsid=35890

- В чем будет заключаться главная опасность конфликтов 2021-2025 гг.?

- В лобовом столкновении России и стран Запада (вплоть до использования ядерного оружия), конфликт между которыми пока что носит в основном «санкционный» характер.

- То есть конфликт может разгореться прямо на территории России?

- Нет, скорее всего, точкой возникновения конфликта может оказаться либо постсоветское пространство (Украина, Средняя Азия), либо Ближний Восток, либо Восточная Азия. Однако по мере развития конфликта он может перекинуться и на российскую территорию, как это было в случае с Крымской войной, которая началась на Черном море, но затем охватила Балтику и Тихий океан: в 1854 г. гарнизон Петропавловска-Камчатского отразил нападение англо-французской эскадры, а в 1855 г. англо-французский флот блокировал русский флот в Кронштадте.

- В своих работах вы не раз писали о том, что рубежным для России станет 2025 г. Стоит ли ожидать, что именно в этой точке закончится цикл реформ-контрреформ, начавшийся еще во время горбачевской перестройки?

- Точку 2025 г. не следует воспринимать слишком буквально: глубокий поворот во внутриполитической жизни России произойдет в 2023-2025 гг., и он будет связан, в том числе, с внешнеполитическими конфликтами 2021-2025 гг. Именно в это время остро встанет вопрос модернизации политической системы, которая остается во многом архаичной. Откладывать его решение вряд ли будет возможным, не в последнюю очередь потому, что к тому времени очевидной станет необходимость создания условий для развития конкуренции в экономике и в политике.

- В начале 1990-х у России был шанс интегрироваться с Западом. Появится ли такая возможность после 2025 г.?

- При том что российские элиты в начале 1990-х были настроены на интеграцию с Западом, она так и не состоялась. Тому был целый ряд причин. С одной стороны, лидеры развитых государств были не готовы к интеграции со страной, которую воспринимали, в первую очередь, как бывшего противника по Холодной войне, только что потерпевшего поражение. С другой стороны, реформы в самой России оказались очень тяжелыми и не столь глубокими для того, чтобы позволить ей войти в сообщество развитых государств.

На мой взгляд, шансы на интеграцию России и Запада после 2025 г. будут более высокими, чем в начале 1990-х. К тому времени позади останутся конфликты 2013-2017 и 2021-2025 гг., которые покажут, насколько опасной для США и ЕС может быть противостоящая внешнему миру Россия.

https://www.apn.ru/index.php?newsid=35890

АПН - Агентство Политических Новостей

В 2021-2025 гг. мир ждет новая волна военно-политических конфликтов

О том, на каких принципах строился этот прогноз, в своей статье рассказывает Кирилл Родионов, который также взял интервью у Владимира Пантина. В 2006 году в свет вышла книга «Философия

Хасбулатов – главный виновник силового разрешения кризиса двоевластия 1991-1993 гг.

Умерший 3 января Руслан Хасбулатов несет прямую ответственность за стрельбу в Москве 3-4 октября 1993 года. Об этом – мой старый текст для Forbes.

«К декабрю 1992 года – времени седьмого Съезда народных депутатов – желающих занять премьерское кресло было существенно больше, чем тринадцатью месяцами ранее, когда был сформирован кабинет реформ.

К этому моменту в течение шести месяцев исполняющим обязанности председателя правительства являлся Егор Гайдар. Для того чтобы убрать приставку «и. о.», требовалось согласие парламентариев, однако те желали видеть на этом посту другого человека. Предвидя дальнейшее обострение конфликта, председатель Конституционного суда Валерий Зорькин пришел в кабинет Гайдара на Старой площади и спросил, готов ли тот пожертвовать своей отставкой ради преодоления кризиса двоевластия. Лидер кабинета реформ ответил на это предложение согласием, однако лишь при условии, что договор между президентом и парламентом будет представлять собой не политическую капитуляцию Ельцина, а разумный компромисс. Итогом трехсторонних переговоров стало соглашение о стабилизации конституционного строя, заключенное 11 декабря 1992 года и днем позже одобренное съездом. Документ предписывал провести 11 апреля 1993 года всероссийский референдум по основным положениям конституции, а также внести 14 декабря 1992 года в парламент несколько кандидатур на должность председателя правительства для мягкого рейтингового голосования.

На практике была реализована лишь вторая часть этого договора.

Действительно, 14 декабря 1992 года прошло голосование по нескольким кандидатам в премьеры, один из которых – Виктор Черномырдин – затем был выбран президентом и одобрен парламентом. Однако, получив фактическую отставку Гайдара, съезд отказался от проведения референдума, проголосовав 12 марта 1993 года за отмену постановления о стабилизации конституционного строя. Только после провала попытки импичмента Ельцину 28 марта парламент согласился на проведение референдума, на который в итоге были вынесены вопросы о поддержке президента и социально-экономической политики правительства, а также о необходимости досрочных перевыборов и президента и парламента. Итоги голосования, состоявшегося 25 апреля, оказались полной неожиданностью для парламентариев: большинство граждан высказали доверие президенту (58,7%) и отказались досрочно его переизбирать (49,5%), поддержали курс рыночных реформ (53%), а также выразили желание провести новые выборы народных депутатов (67,2%). Отставка парламента не состоялась во многом потому, что для положительного решения о переизбрании президента и съезда требовалось получить большинство голосов от общего числа избирателей. Однако если бы у руководства депутатского корпуса имелось хотя бы малейшее представление об исторической ответственности, досрочные выборы парламента стали бы реальностью».

https://www.forbes.ru/mneniya-column/istoriya/245009-krizis-1993-kak-neumenie-dogovarivatsya-dovelo-do-strelby

Умерший 3 января Руслан Хасбулатов несет прямую ответственность за стрельбу в Москве 3-4 октября 1993 года. Об этом – мой старый текст для Forbes.

«К декабрю 1992 года – времени седьмого Съезда народных депутатов – желающих занять премьерское кресло было существенно больше, чем тринадцатью месяцами ранее, когда был сформирован кабинет реформ.

К этому моменту в течение шести месяцев исполняющим обязанности председателя правительства являлся Егор Гайдар. Для того чтобы убрать приставку «и. о.», требовалось согласие парламентариев, однако те желали видеть на этом посту другого человека. Предвидя дальнейшее обострение конфликта, председатель Конституционного суда Валерий Зорькин пришел в кабинет Гайдара на Старой площади и спросил, готов ли тот пожертвовать своей отставкой ради преодоления кризиса двоевластия. Лидер кабинета реформ ответил на это предложение согласием, однако лишь при условии, что договор между президентом и парламентом будет представлять собой не политическую капитуляцию Ельцина, а разумный компромисс. Итогом трехсторонних переговоров стало соглашение о стабилизации конституционного строя, заключенное 11 декабря 1992 года и днем позже одобренное съездом. Документ предписывал провести 11 апреля 1993 года всероссийский референдум по основным положениям конституции, а также внести 14 декабря 1992 года в парламент несколько кандидатур на должность председателя правительства для мягкого рейтингового голосования.

На практике была реализована лишь вторая часть этого договора.

Действительно, 14 декабря 1992 года прошло голосование по нескольким кандидатам в премьеры, один из которых – Виктор Черномырдин – затем был выбран президентом и одобрен парламентом. Однако, получив фактическую отставку Гайдара, съезд отказался от проведения референдума, проголосовав 12 марта 1993 года за отмену постановления о стабилизации конституционного строя. Только после провала попытки импичмента Ельцину 28 марта парламент согласился на проведение референдума, на который в итоге были вынесены вопросы о поддержке президента и социально-экономической политики правительства, а также о необходимости досрочных перевыборов и президента и парламента. Итоги голосования, состоявшегося 25 апреля, оказались полной неожиданностью для парламентариев: большинство граждан высказали доверие президенту (58,7%) и отказались досрочно его переизбирать (49,5%), поддержали курс рыночных реформ (53%), а также выразили желание провести новые выборы народных депутатов (67,2%). Отставка парламента не состоялась во многом потому, что для положительного решения о переизбрании президента и съезда требовалось получить большинство голосов от общего числа избирателей. Однако если бы у руководства депутатского корпуса имелось хотя бы малейшее представление об исторической ответственности, досрочные выборы парламента стали бы реальностью».

https://www.forbes.ru/mneniya-column/istoriya/245009-krizis-1993-kak-neumenie-dogovarivatsya-dovelo-do-strelby

Forbes.ru

Кризис-1993: как неумение договариваться довело до стрельбы

В наследство от событий двадцатилетней давности Россия получила несбалансированную политическую систему

Написал об итогах года в европейской электроэнергетике

"Риски дефицита газа, широко обсуждавшиеся за пределами отрасли, практически не оказали влияния на фактическую выработку электроэнергии. Выработка из газа в ЕС по итогам первых одиннадцати месяцев 2022 года выросла на 4% в годовом выражении, до 463 ТВт·ч, при этом в июле и августе ее прирост и вовсе достигал 20% и 39% соответственно

Выработка из газа сокращалась лишь на протяжении двух из одиннадцати месяцев – в апреле, когда ее снижение достигло 19%, и ноябре (минус 23%), причем во втором случае причиной вовсе не стала нехватка сырья: подземные хранилища газа (ПХГ) к 1 ноября 2022 года были заполнены на 95% против 76% годом ранее, согласно данным Gas Infrastructure Europe. Сказалась как более теплая погода (в ноябре 2022 года средняя температура воздуха в Германии была на 1,7 °С выше, чем в ноябре 2021 года), так и высокая база прошлого года: если в период с октября по ноябрь 2021 года выработка из газа в ЕС выросла на 15,3 ТВт·ч, то с октября по ноябрь 2022-го – "лишь" на 0,2 ТВт·ч".

https://itek.ru/analytics/evropejskaya-elektroenergetika-itogi-goda/

"Риски дефицита газа, широко обсуждавшиеся за пределами отрасли, практически не оказали влияния на фактическую выработку электроэнергии. Выработка из газа в ЕС по итогам первых одиннадцати месяцев 2022 года выросла на 4% в годовом выражении, до 463 ТВт·ч, при этом в июле и августе ее прирост и вовсе достигал 20% и 39% соответственно

Выработка из газа сокращалась лишь на протяжении двух из одиннадцати месяцев – в апреле, когда ее снижение достигло 19%, и ноябре (минус 23%), причем во втором случае причиной вовсе не стала нехватка сырья: подземные хранилища газа (ПХГ) к 1 ноября 2022 года были заполнены на 95% против 76% годом ранее, согласно данным Gas Infrastructure Europe. Сказалась как более теплая погода (в ноябре 2022 года средняя температура воздуха в Германии была на 1,7 °С выше, чем в ноябре 2021 года), так и высокая база прошлого года: если в период с октября по ноябрь 2021 года выработка из газа в ЕС выросла на 15,3 ТВт·ч, то с октября по ноябрь 2022-го – "лишь" на 0,2 ТВт·ч".

https://itek.ru/analytics/evropejskaya-elektroenergetika-itogi-goda/

ИнфоТЭК

Европейская электроэнергетика: итоги года

Газовые и угольные электростанции в ЕС продемонстрировали прирост выработки, тогда как ГЭС и АЭС ее сокращали

Почему Европа прошла пик газового кризиса?

(Именно так статья называлась в оригинале)

«Толчком к изменению структуры импорта стало резкое сокращение поставок «Газпрома» на европейский рынок. Если в четвертом квартале 2021 года их объем составлял 366 млн куб. м/сут, то за неполный четвертый квартал 2022 года (с 1 октября по 28 декабря) он снизился до 78 млн куб. м/сут, согласно данным Европейской сети операторов газотранспортных систем (ENTSOG). Поставки с терминалов регазификации сжиженного природного газа в газотранспортные системы стран – членов ЕС за тот же период выросли почти в полтора раза – с 216 млн до 340 млн куб. м/сут.

Как результат, доля «Газпрома» в структуре газового импорта ЕС снизилась с 37% в четвертом квартале 2021 года до 9% в четвертом квартале 2022 года, тогда как доля СПГ – выросла с 22 до 39%. Доля всех прочих поставщиков за тот же период увеличилась с 41 до 52%, в том числе благодаря почти двукратному приросту импорта из Великобритании (с 36 млн до 68 млн куб. м/сут), основным каналом которого является газопровод Interconnector.

Одновременно с этим сокращение поставок «Газпрома» не только не помешало, но даже простимулировало интенсивную закачку газа в подземные хранилища (ПХГ). Если к 1 ноября 2021 года ПХГ на территории ЕС были заполнены на 76%, то к 1 ноября 2022 года – на 95%, согласно данным ассоциации «Газовая инфраструктура Европы». Пик заполнения хранилищ пришелся на первый и третий кварталы 2022 года, когда в европейские ПХГ закачивалось в среднем 363 млн и 354 млн куб. м/сут соответственно.

Хорошая подготовка к зиме позволила европейским потребителям безболезненно сократить объем импорта в четвертом квартале 2022 года, когда суммарный импорт газа в ЕС (871 млн куб. м/сут) был ниже показателей второго и третьего кварталов (1055 млн и 894 млн куб. м/сут соответственно). Уровень заполнения европейских ПХГ к 1 января 2023 года все равно существенно превышал показатели годичной давности (84% против 53%). Рынок тем самым за прошедший год адаптировался к недопоставкам «Газпрома», у которого в результате осталось гораздо меньше возможностей для влияния на цены».

https://www.ng.ru/vision/2023-01-18/4_8637_vision.html

(Именно так статья называлась в оригинале)

«Толчком к изменению структуры импорта стало резкое сокращение поставок «Газпрома» на европейский рынок. Если в четвертом квартале 2021 года их объем составлял 366 млн куб. м/сут, то за неполный четвертый квартал 2022 года (с 1 октября по 28 декабря) он снизился до 78 млн куб. м/сут, согласно данным Европейской сети операторов газотранспортных систем (ENTSOG). Поставки с терминалов регазификации сжиженного природного газа в газотранспортные системы стран – членов ЕС за тот же период выросли почти в полтора раза – с 216 млн до 340 млн куб. м/сут.

Как результат, доля «Газпрома» в структуре газового импорта ЕС снизилась с 37% в четвертом квартале 2021 года до 9% в четвертом квартале 2022 года, тогда как доля СПГ – выросла с 22 до 39%. Доля всех прочих поставщиков за тот же период увеличилась с 41 до 52%, в том числе благодаря почти двукратному приросту импорта из Великобритании (с 36 млн до 68 млн куб. м/сут), основным каналом которого является газопровод Interconnector.

Одновременно с этим сокращение поставок «Газпрома» не только не помешало, но даже простимулировало интенсивную закачку газа в подземные хранилища (ПХГ). Если к 1 ноября 2021 года ПХГ на территории ЕС были заполнены на 76%, то к 1 ноября 2022 года – на 95%, согласно данным ассоциации «Газовая инфраструктура Европы». Пик заполнения хранилищ пришелся на первый и третий кварталы 2022 года, когда в европейские ПХГ закачивалось в среднем 363 млн и 354 млн куб. м/сут соответственно.

Хорошая подготовка к зиме позволила европейским потребителям безболезненно сократить объем импорта в четвертом квартале 2022 года, когда суммарный импорт газа в ЕС (871 млн куб. м/сут) был ниже показателей второго и третьего кварталов (1055 млн и 894 млн куб. м/сут соответственно). Уровень заполнения европейских ПХГ к 1 января 2023 года все равно существенно превышал показатели годичной давности (84% против 53%). Рынок тем самым за прошедший год адаптировался к недопоставкам «Газпрома», у которого в результате осталось гораздо меньше возможностей для влияния на цены».

https://www.ng.ru/vision/2023-01-18/4_8637_vision.html

Независимая

Ниже тысячи долларов за тысячу кубометров – новая норма цены на газ / Я так вижу / Независимая газета

Снижение цен на газ в Европе менее чем до 700 долл. за 1 тыс. куб. м, зафиксированное в первой декаде января с.г., было бы ошибкой списывать на фактор теплой погоды. Нынешняя зима в регионе ничуть не теплее предыдущей: так, по данным немецкой метеослужбы…

Написал для Forbes о том, чем обернется возможный переход с Urals на Brent и введение предельных значений дисконта и фрахта при расчете налогов и пошлин для нефтяной отрасли