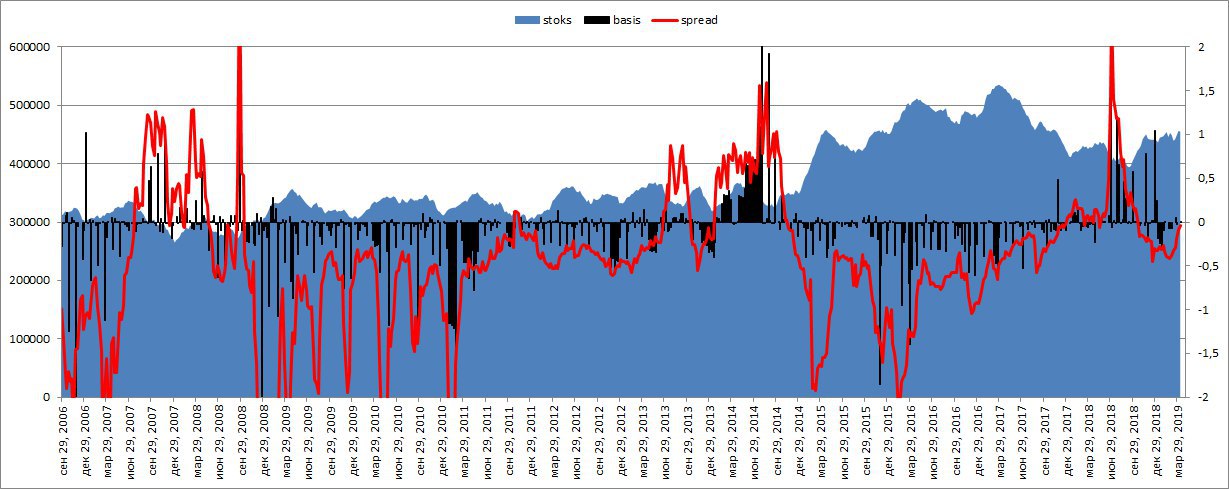

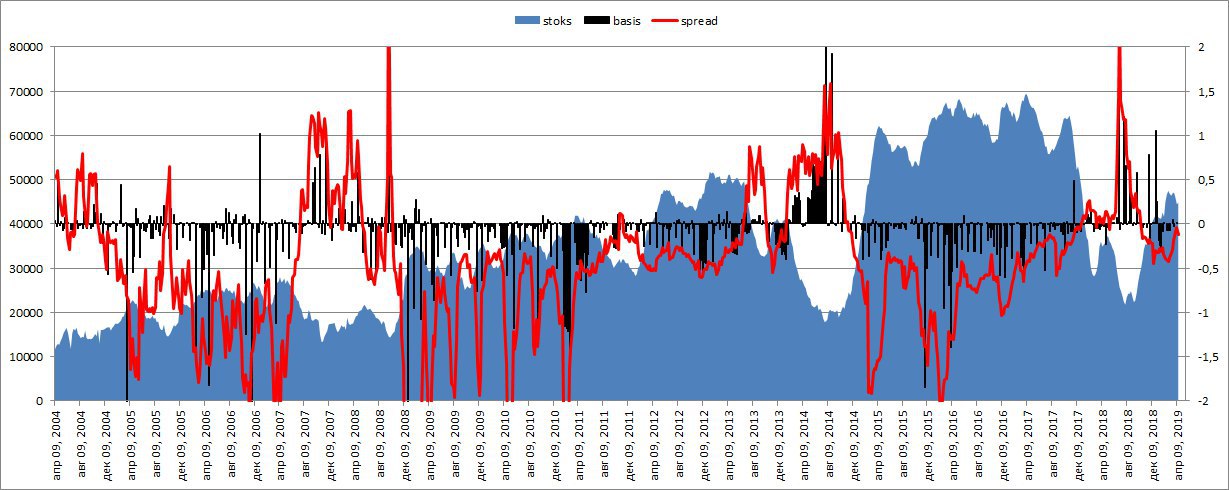

#нефть ФОРВАРДНАЯ КРИВАЯ

Как-то в последнее время многие трейдеры, как западные, так и отечественные, сконцентрировали внимания на положение фьючерсных кривых на рынке нефти. Мол снова бэквордация, снова ждать роста цен.

А что собственно значат эти аномалии?

Теория трактует эти события двузначно. Бэквордация на фьючерсном рынке товаров это одназначно аномалия, но причины ее неоднозначны.

✔️В классической интерпритации положение фьючерсной кривой тесно связано с балансом спроса\предложения на физическом рынке, что отображается на велечине запасов и положении базиса.

Логика здесь проста, дефицит на физическом рынке делает наличную нефть дороже будущей, т.к. спрос не покрывается предложением. Это отображается на базисе, он укрепляется, т.е. физическая нефть дороже финансовой.

На картинке:

▪️Голубая область - коммерческие запасы в США;

▪️Черная гистограмма - базис с поставкой хаб Кушинг;

▪️Красная линия - фронтальный спред (если выше нулевой отметки, значит фьючерсная кривая в бэквордации по всему календарю).

Это мы и наблюдали с лета 2017-го года до осени 2018 года на рынке WTI биржа CME. Как видим, спред и базис росли с 2017 года, и по мере сокращения запасов все более и более укреплялись, пик был достигнут летом 2018 года, когда физический рынок нефти переживал за баланс из-за Ирана, а запасы все падали и падали.

Так же было в 2014 году.

Но есть и альтернативная теория. Которая применима именно к настоящей ситуации.

✔️Она гласит, что дескать, рынок ожидает снижения цен в будущем, поэтому дальние контракты продают относительно ближних. При этом базис остается в нормальном положении, т.е. физическая нефть дешевле финансовой, как и должно быть, а баланс физического рынка остается в нормальном состоянии.

Логика здесь следующая, в первую очередь меняется не цена физической нефти, а цена финансовой нефти (фьючерсы). При этом давление хеджеров "шортящих" дальние контракты переворачивает кривую.

Это можно было наблюдать в декабре 2018 года, когда цена наличной нефти уже стабилизировалась, а фронтальный фьючерс продавали безбожно, что отобразилось на растущем в небо базисе (гисто) при этом запасы накапливались и обновляли максимумы года, что было против логики первого варианта теории.

➡️Что сейчас?

Как видим запасы растут, и они выше чем годом ранее, и всех актуальных средних. Базис остается слабым, что характерно нормальному ценообразованию, только на 12.04. 2019 года выпрыгнул выше нуля.

При этом фьючерсная кривая ушла в бэквордацию на более дальних контрактах, фронтальный спред, так и не перешел выше нуля на недельных данных.

Учитывая, что еще в начале года объявили о своих планах на хедж Мексиканская Памекс и Бразильская Петробрас и низкой ликвидности фьючерсного рынка (ОИ на СМЕ на уровне 2016 года) это и дало эффект инверсии кривой.

Ну и можно осторожно предположить, что под этот хедж и гнали цену вверх всеми возможными способами наганяя ликвидности, в т.ч. и через заголовки СМИ.

После выхода предварительных данных по деловым циклам в ЕС и США за апрель стоит призадуматься нефтяным быкам.

Как-то в последнее время многие трейдеры, как западные, так и отечественные, сконцентрировали внимания на положение фьючерсных кривых на рынке нефти. Мол снова бэквордация, снова ждать роста цен.

А что собственно значат эти аномалии?

Теория трактует эти события двузначно. Бэквордация на фьючерсном рынке товаров это одназначно аномалия, но причины ее неоднозначны.

✔️В классической интерпритации положение фьючерсной кривой тесно связано с балансом спроса\предложения на физическом рынке, что отображается на велечине запасов и положении базиса.

Логика здесь проста, дефицит на физическом рынке делает наличную нефть дороже будущей, т.к. спрос не покрывается предложением. Это отображается на базисе, он укрепляется, т.е. физическая нефть дороже финансовой.

На картинке:

▪️Голубая область - коммерческие запасы в США;

▪️Черная гистограмма - базис с поставкой хаб Кушинг;

▪️Красная линия - фронтальный спред (если выше нулевой отметки, значит фьючерсная кривая в бэквордации по всему календарю).

Это мы и наблюдали с лета 2017-го года до осени 2018 года на рынке WTI биржа CME. Как видим, спред и базис росли с 2017 года, и по мере сокращения запасов все более и более укреплялись, пик был достигнут летом 2018 года, когда физический рынок нефти переживал за баланс из-за Ирана, а запасы все падали и падали.

Так же было в 2014 году.

Но есть и альтернативная теория. Которая применима именно к настоящей ситуации.

✔️Она гласит, что дескать, рынок ожидает снижения цен в будущем, поэтому дальние контракты продают относительно ближних. При этом базис остается в нормальном положении, т.е. физическая нефть дешевле финансовой, как и должно быть, а баланс физического рынка остается в нормальном состоянии.

Логика здесь следующая, в первую очередь меняется не цена физической нефти, а цена финансовой нефти (фьючерсы). При этом давление хеджеров "шортящих" дальние контракты переворачивает кривую.

Это можно было наблюдать в декабре 2018 года, когда цена наличной нефти уже стабилизировалась, а фронтальный фьючерс продавали безбожно, что отобразилось на растущем в небо базисе (гисто) при этом запасы накапливались и обновляли максимумы года, что было против логики первого варианта теории.

➡️Что сейчас?

Как видим запасы растут, и они выше чем годом ранее, и всех актуальных средних. Базис остается слабым, что характерно нормальному ценообразованию, только на 12.04. 2019 года выпрыгнул выше нуля.

При этом фьючерсная кривая ушла в бэквордацию на более дальних контрактах, фронтальный спред, так и не перешел выше нуля на недельных данных.

Учитывая, что еще в начале года объявили о своих планах на хедж Мексиканская Памекс и Бразильская Петробрас и низкой ликвидности фьючерсного рынка (ОИ на СМЕ на уровне 2016 года) это и дало эффект инверсии кривой.

Ну и можно осторожно предположить, что под этот хедж и гнали цену вверх всеми возможными способами наганяя ликвидности, в т.ч. и через заголовки СМИ.

После выхода предварительных данных по деловым циклам в ЕС и США за апрель стоит призадуматься нефтяным быкам.

{kind=link}

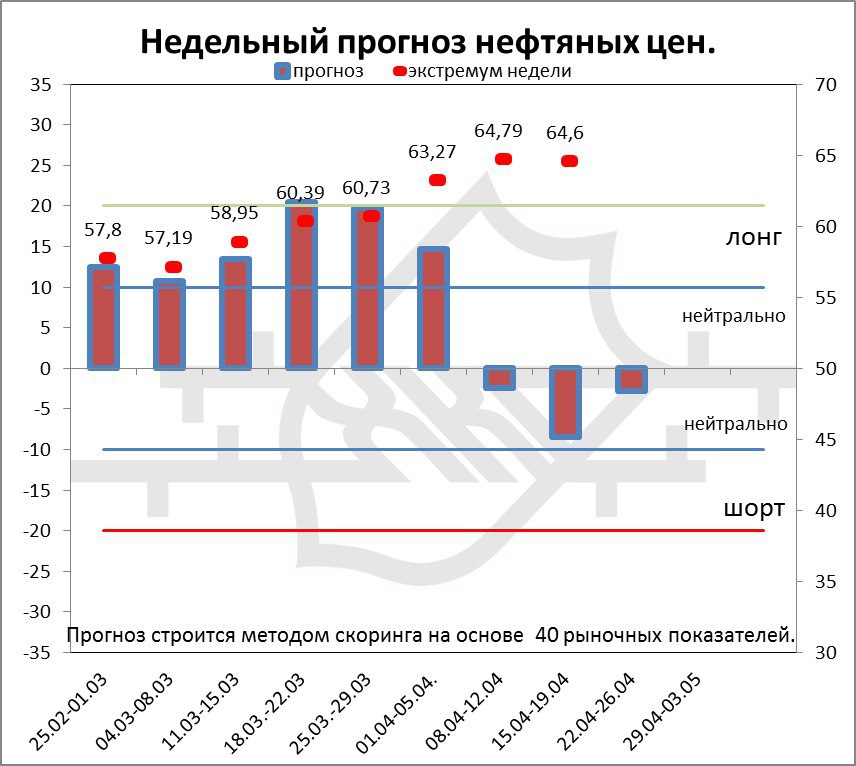

#нефть Свежий прогноз нефтяных цен на следующую торговую неделю.

На картинке скоринг с прогнозом. Медвежий сигнал убывает, но остается в отрицательной зоне.

Рынок остается иррациональным.

https://smart-lab.ru/blog/534712.php

На картинке скоринг с прогнозом. Медвежий сигнал убывает, но остается в отрицательной зоне.

Рынок остается иррациональным.

https://smart-lab.ru/blog/534712.php

{kind=link}

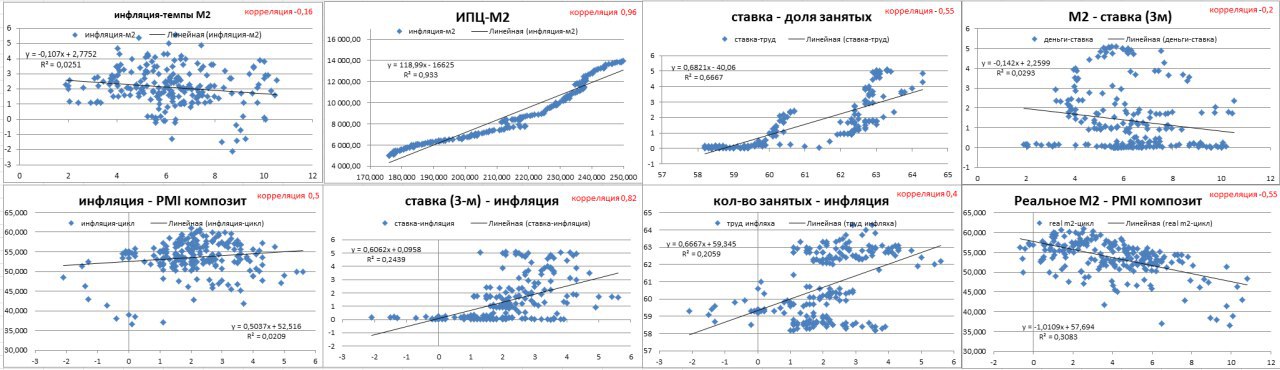

#экономика Может кому надо, регрессионный анализ по основным макроэкономическим зависимостям американской экономики.

▪️Обратите внимание, детерминация в связке кол-во занятых-инфляция, это обратная кривая Филиппса, очень низкая, всего 0,2 при корреляции 0,4.

Никсон в свое время сделал неверную ставочку, чем откинул экономику США лет на 5-ть минимум.

▪️Наиболее детерминированы М2-CPI 0,9 при корреляции 0,96. При этом те же показатели, но в годовых темпах не имеют зависимости. Здесь, скорее всего, нужна корректировка на сезонность инфляции.

▪️Отличная корреляция при низкой детерминации имеет связь ставка-инфляция. Тут хорошо логический просматривается действия ФРС.

▪️Ну и показатель Реальной денежной массы лучше всех детерминирует показатель темпов делового цикла.

Есть что сказать, не молчи, выскажись в комментариях!

▪️Обратите внимание, детерминация в связке кол-во занятых-инфляция, это обратная кривая Филиппса, очень низкая, всего 0,2 при корреляции 0,4.

Никсон в свое время сделал неверную ставочку, чем откинул экономику США лет на 5-ть минимум.

▪️Наиболее детерминированы М2-CPI 0,9 при корреляции 0,96. При этом те же показатели, но в годовых темпах не имеют зависимости. Здесь, скорее всего, нужна корректировка на сезонность инфляции.

▪️Отличная корреляция при низкой детерминации имеет связь ставка-инфляция. Тут хорошо логический просматривается действия ФРС.

▪️Ну и показатель Реальной денежной массы лучше всех детерминирует показатель темпов делового цикла.

Есть что сказать, не молчи, выскажись в комментариях!

{kind=link}

#валюты веселая картинка от JPMorgan. Индекс волатильности валютного рынка спустился до уровня 2014 года. С этих уровней доллар начал страшно расти. Сейчас, на мой взгляд, нужно ждать обратного. Если доллар начнёт расти, это равносильно кризису. Поэтому-то Трамп и наседает на ФРС.

#валюты ЕЖЕНЕДЕЛЬНЫЙ ОБЗОР ВАЛЮТНОГО РЫНКА.

Валютный рынок продолжает скукоживаться. Снижение волатильности всегда перед резкими движениями. Очередное заседание ФРС нас ждет 1-го мая. Дата проведения - очередной "заговор" Госдепа, не иначе. Судя по предварительным темпам делового цикла в апреле, нужно что-то делать, но инфляция пока не дает. Исходя из этого, ФРС возьмет паузу в решениях по монетарной политике до летних заседаний.

🇨🇭 - Свисси аутсайдер на прошедшей неделе. Кроме как синхронное снижение всех защитных активов, других причин нет. Эта неделя прошла без статистики.

🇦🇺 - Кенгуру лучше рынка. Не то что бы он рос, просто падал медленнее. Прдварительные данные по деловому циклу в апреле слабые, правда труд за март вышел лучше ожиданий. Основную поддержку Ауди получил со стороны Китайской статистики. т.к. Китай крупный торговый партнер Австралии.

🇬🇧 - Кабель "пилил" вдоль средней по рынку (черная на картинке). Статистика по уровню цен за март оказалась слабее ожиданий. При этом уровень розничных продаж значительно выше ожиданий. Странно почему инфляция не выросла, при том, что нефть в марте была выше чем в феврале.

🇯🇵 - Япошка также не отходил от средне-рыночной. Защитные активы падают, в т.ч. и япошка. Промпроизводство в феврале ниже ожиданий, сальдо торгового баланса в марте выше ожиданий. Уровень цен чуть выше ожиданий. В целом, ситуация нейтральна, как всегда для японской экономики.

🇳🇿 - Киви также в числе аутсайдеров. Казалось бы, данные по темпам роста экономики Китая уверенные, а Киви валится. Всему виной инфляция, которая в первом квартале хуже ожиданий. ЦБ обещало смягчать ДКП политику. Вот это и заложили в цену.

🇨🇦 - Луни также всю неделю шел рядом со средней по рынку валют. По последним данным в феврале чистые вложения в ценные бумаги Канады сократились. Инфляция в марте без изменений, а объемы внешнеэкономической деятельности сокращаются. Розничные продажи лучше ожиданий.

🇪🇺 - Еврик чахнет. Предварительные данные по деловому циклу за апрель ужасные, в ЕС рецессия. Относительно рынка, еврик к пятнице вернулся к средней по рынку. Уровень цен в марте без изменений.

🇺🇸 - Бакс. Индекс болтается у максимумов года. Предварительные данные по деловому циклу за апрель вышли очень слабые, темпы промпроизводства в марте хуже ожиданий, также в марте замедлилась стройка. При том, что инфляция в марте выросла вместе с розничными продажами сильнее ожиданий, это плохой сигнал ФРС и Госдепу. Посмотрим что будут делать. Надо снижать цены на нефть, чтобы сократить инфляционное двление и развязать ФРС руки.

Что любопытно, прогноз по рынку валют который я выдаю в формате визуализации скоринга, сбылся.

Валютный рынок продолжает скукоживаться. Снижение волатильности всегда перед резкими движениями. Очередное заседание ФРС нас ждет 1-го мая. Дата проведения - очередной "заговор" Госдепа, не иначе. Судя по предварительным темпам делового цикла в апреле, нужно что-то делать, но инфляция пока не дает. Исходя из этого, ФРС возьмет паузу в решениях по монетарной политике до летних заседаний.

🇨🇭 - Свисси аутсайдер на прошедшей неделе. Кроме как синхронное снижение всех защитных активов, других причин нет. Эта неделя прошла без статистики.

🇦🇺 - Кенгуру лучше рынка. Не то что бы он рос, просто падал медленнее. Прдварительные данные по деловому циклу в апреле слабые, правда труд за март вышел лучше ожиданий. Основную поддержку Ауди получил со стороны Китайской статистики. т.к. Китай крупный торговый партнер Австралии.

🇬🇧 - Кабель "пилил" вдоль средней по рынку (черная на картинке). Статистика по уровню цен за март оказалась слабее ожиданий. При этом уровень розничных продаж значительно выше ожиданий. Странно почему инфляция не выросла, при том, что нефть в марте была выше чем в феврале.

🇯🇵 - Япошка также не отходил от средне-рыночной. Защитные активы падают, в т.ч. и япошка. Промпроизводство в феврале ниже ожиданий, сальдо торгового баланса в марте выше ожиданий. Уровень цен чуть выше ожиданий. В целом, ситуация нейтральна, как всегда для японской экономики.

🇳🇿 - Киви также в числе аутсайдеров. Казалось бы, данные по темпам роста экономики Китая уверенные, а Киви валится. Всему виной инфляция, которая в первом квартале хуже ожиданий. ЦБ обещало смягчать ДКП политику. Вот это и заложили в цену.

🇨🇦 - Луни также всю неделю шел рядом со средней по рынку валют. По последним данным в феврале чистые вложения в ценные бумаги Канады сократились. Инфляция в марте без изменений, а объемы внешнеэкономической деятельности сокращаются. Розничные продажи лучше ожиданий.

🇪🇺 - Еврик чахнет. Предварительные данные по деловому циклу за апрель ужасные, в ЕС рецессия. Относительно рынка, еврик к пятнице вернулся к средней по рынку. Уровень цен в марте без изменений.

🇺🇸 - Бакс. Индекс болтается у максимумов года. Предварительные данные по деловому циклу за апрель вышли очень слабые, темпы промпроизводства в марте хуже ожиданий, также в марте замедлилась стройка. При том, что инфляция в марте выросла вместе с розничными продажами сильнее ожиданий, это плохой сигнал ФРС и Госдепу. Посмотрим что будут делать. Надо снижать цены на нефть, чтобы сократить инфляционное двление и развязать ФРС руки.

Что любопытно, прогноз по рынку валют который я выдаю в формате визуализации скоринга, сбылся.

{kind=link}

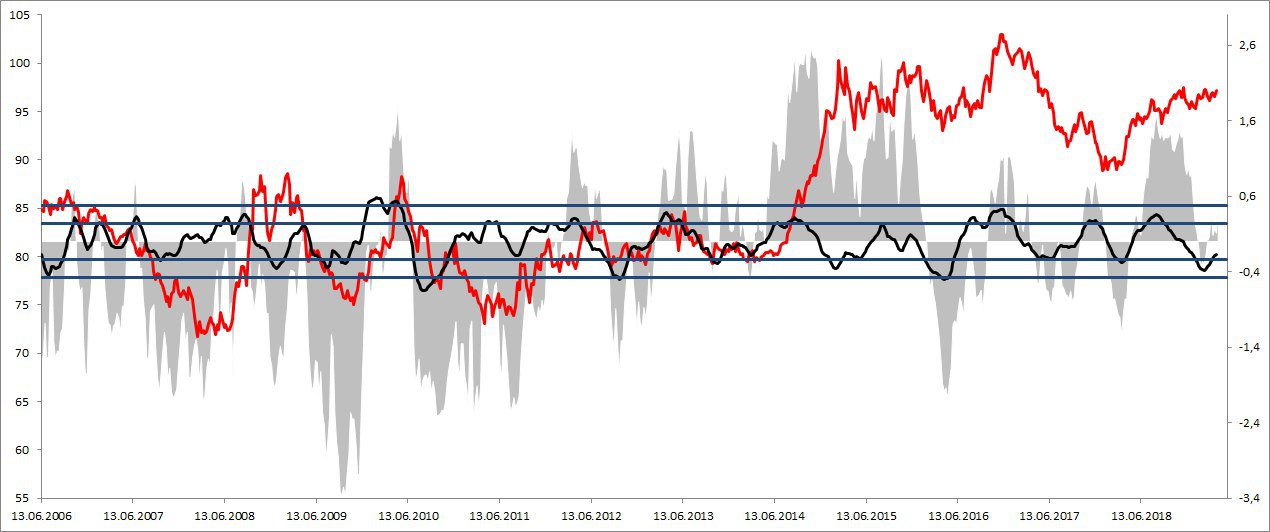

#валюты ИНДИКАТОР КУРСА ДОЛЛАРА.

Финальная версия индикатора для индекса доллара.

В состав индикатора входит 15 параметров: показатели настроений, финансового рынка, технического анализа.

Характеристики:

▪️Высокая корреляция дает хороший уровень надежности прогноза (серая область на картинке);

▪️В состав входят финансовые показатели (ставки и прочее), это создает временной лаг сбываемости;

▪️Темпы индикатора (черная на картинке), позволяют выводить статистические уровни для выявления цикличности.

✔️Итак, сейчас мы наблюдаем устойчивую дивергенцию между индикатором и индексом доллара (красная линия на картинке). По последним данным показатель чуть подрос, но остается вблизи нулевой отметки.

Доллару пора на юг.

Финальная версия индикатора для индекса доллара.

В состав индикатора входит 15 параметров: показатели настроений, финансового рынка, технического анализа.

Характеристики:

▪️Высокая корреляция дает хороший уровень надежности прогноза (серая область на картинке);

▪️В состав входят финансовые показатели (ставки и прочее), это создает временной лаг сбываемости;

▪️Темпы индикатора (черная на картинке), позволяют выводить статистические уровни для выявления цикличности.

✔️Итак, сейчас мы наблюдаем устойчивую дивергенцию между индикатором и индексом доллара (красная линия на картинке). По последним данным показатель чуть подрос, но остается вблизи нулевой отметки.

Доллару пора на юг.

{kind=link}

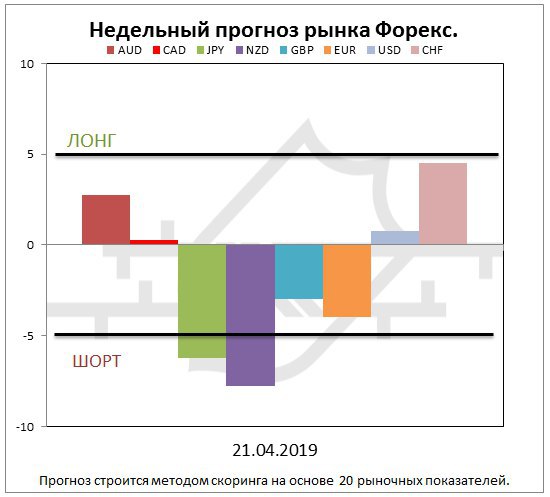

#валюты ПРОГНОЗ ВАЛЮТНОГО РЫНКА 22.04-26.04.2019

На грядущей неделе хороший потенциал имеет Свисси и Кенгуру.

Наихудшими выглядят Киви и Японец.

➡️Напоминаю, что это прогноз движения валют относительно средней по рынку. Т.е. если доллар будет падать, то все базовые валюты будут расти, при этом с разной скоростью. Вот об этой скорости, а не о направлении, этот скоринг.

На грядущей неделе хороший потенциал имеет Свисси и Кенгуру.

Наихудшими выглядят Киви и Японец.

➡️Напоминаю, что это прогноз движения валют относительно средней по рынку. Т.е. если доллар будет падать, то все базовые валюты будут расти, при этом с разной скоростью. Вот об этой скорости, а не о направлении, этот скоринг.

{kind=link}

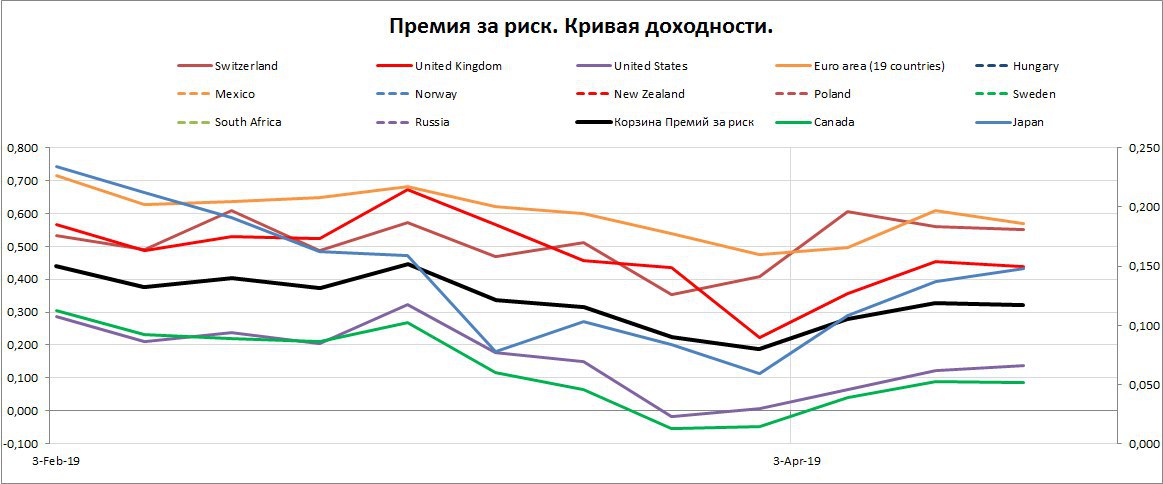

#риск ЕЖЕНЕДЕЛЬНЫЙ ОБЗОР КРИВЫХ ДОХОДНОСТИ.

Ситуация с риском продолжает оставаться в зоне напряженности. Напоминаю, на картинке спреды между ставками денежного и рынка капитала по развитым странам.

Как видим, совокупная средняя по рынку (черная) остается вблизи минимумов. При этом положение кривой в США и Канаде (сиреневая и зеленая) хоть и отошли от состояния инверсии, но продолжают оставаться близко к аномальному состоянию и ниже рынка.

Лучше всех себя чувствуют кривые в зоне ЕС и Швейцарии (рыжая, бордовая), здесь кривые под контролем Центральных банков. Также кривая доходности в Японии под контролем ЦБ. Так что, эти показатели выше рынка.

Что любопытно, кривая в Великобритании также выше рынка. Не будь Брексита, она бы повторяла динамику кривой в США и Канаде. А так, инвестора не спешать скупать госдолг Англии на длинных горизонтах, есть риск потери курсовой разницы.

Ситуация с риском продолжает оставаться в зоне напряженности. Напоминаю, на картинке спреды между ставками денежного и рынка капитала по развитым странам.

Как видим, совокупная средняя по рынку (черная) остается вблизи минимумов. При этом положение кривой в США и Канаде (сиреневая и зеленая) хоть и отошли от состояния инверсии, но продолжают оставаться близко к аномальному состоянию и ниже рынка.

Лучше всех себя чувствуют кривые в зоне ЕС и Швейцарии (рыжая, бордовая), здесь кривые под контролем Центральных банков. Также кривая доходности в Японии под контролем ЦБ. Так что, эти показатели выше рынка.

Что любопытно, кривая в Великобритании также выше рынка. Не будь Брексита, она бы повторяла динамику кривой в США и Канаде. А так, инвестора не спешать скупать госдолг Англии на длинных горизонтах, есть риск потери курсовой разницы.

{kind=link}

#зерно РЫНОК СОИ

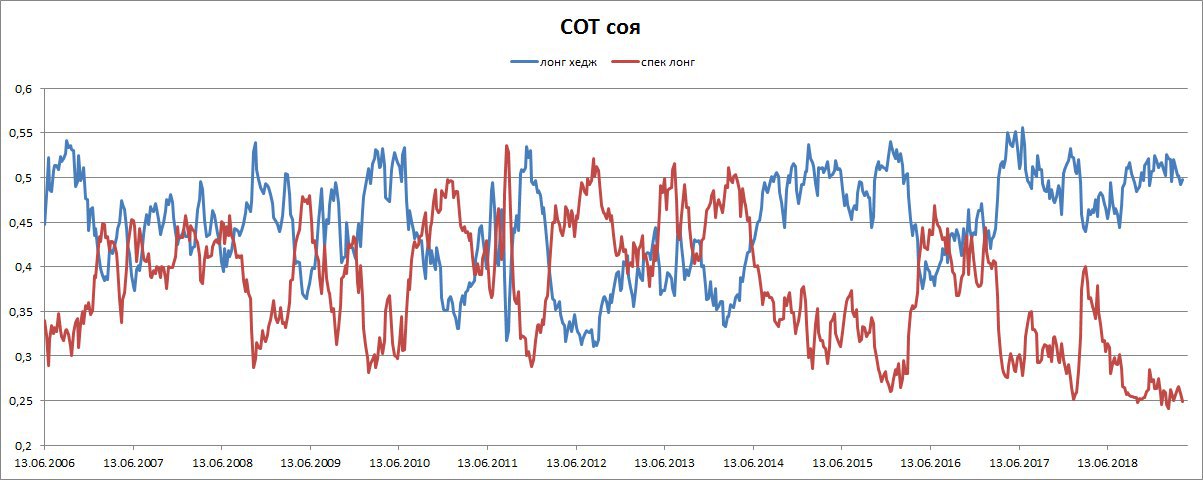

Согласно отчетам СОТ спекулятивная короткая позиция относительно ОИ на минимумах с 2006 года. При этом 50% всех позиций за лонгами хеджеров.

Сезонность уже против быков по сое, хотя посевная в США начинается в мае. Тем временем Минсельхоз США ждет страшный рост запасов на конец года. Это и отпугивает спекулянтов от покупок, хотя технический и исторический рынок низко.

Согласно отчетам СОТ спекулятивная короткая позиция относительно ОИ на минимумах с 2006 года. При этом 50% всех позиций за лонгами хеджеров.

Сезонность уже против быков по сое, хотя посевная в США начинается в мае. Тем временем Минсельхоз США ждет страшный рост запасов на конец года. Это и отпугивает спекулянтов от покупок, хотя технический и исторический рынок низко.

{kind=link}

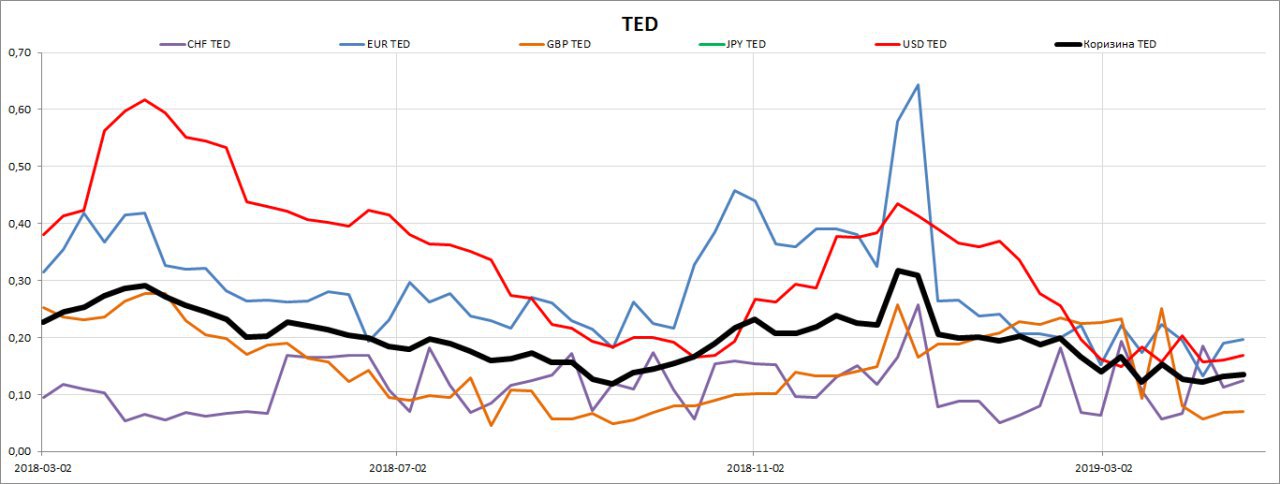

#риски ЕЖЕНЕДЕЛЬНЫЙ ОБЗОР ТЕД-СПРЕДОВ

На картинке оценка стоимости ликвидности (хеджирования) с помощью ТЕД-спредов.

▪️Стоит отметить, что ТЕД-спред в евро остается выше данного показателя по доллару. Это всегда бычий сигнал, т.к. стоимость ликвидности в евро дорожает, а это сигнал на повышенный спрос. И всегда к укреплению евро относительно доллара.

▪️Лучше всех себя чувствует ликвидности в фунтах. Спред между стоимостью ликвидности в Великобритании и на Еврорынке очень узкая, это сигнал к достаточности фунтовой ликвидности. Что соответствует пониженному спросу на фунт. Еще бы, с таким политическим гемороем дураков нет.

Черная - совокупная средняя по рынку в валютах фондирования. Как видим показатель также низко, т.е. денег хватает.

На картинке оценка стоимости ликвидности (хеджирования) с помощью ТЕД-спредов.

▪️Стоит отметить, что ТЕД-спред в евро остается выше данного показателя по доллару. Это всегда бычий сигнал, т.к. стоимость ликвидности в евро дорожает, а это сигнал на повышенный спрос. И всегда к укреплению евро относительно доллара.

▪️Лучше всех себя чувствует ликвидности в фунтах. Спред между стоимостью ликвидности в Великобритании и на Еврорынке очень узкая, это сигнал к достаточности фунтовой ликвидности. Что соответствует пониженному спросу на фунт. Еще бы, с таким политическим гемороем дураков нет.

Черная - совокупная средняя по рынку в валютах фондирования. Как видим показатель также низко, т.е. денег хватает.

{kind=link}

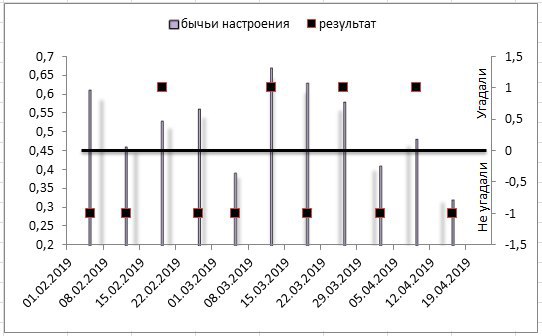

#нефть На прошлой неделе аудитория не угадала направление рынка нефти.

Имеем уже 11 событий (почти три месяца), распределение результатов ожиданий не в пользу аудитории, из 11 событий всего 4 попадания, т.е. вероятность сбываемости ожиданий 37%.

Конечно, рано такие выводы делать, слишком мало событий.

На картинке визуализация результатов:

▪️Столбики - бычьи ожидания аудитории;

▪️Точки - результат ожиданий, строится по бинарному коду.

Имеем уже 11 событий (почти три месяца), распределение результатов ожиданий не в пользу аудитории, из 11 событий всего 4 попадания, т.е. вероятность сбываемости ожиданий 37%.

Конечно, рано такие выводы делать, слишком мало событий.

На картинке визуализация результатов:

▪️Столбики - бычьи ожидания аудитории;

▪️Точки - результат ожиданий, строится по бинарному коду.

{kind=link}

Еженедельный опрос. Как Вы считаете, нефть закроет неделю выше или ниже текущих цен?

anonymous poll

ВЫШЕ – 79

👍👍👍👍👍👍👍 58%

НИЖЕ – 57

👍👍👍👍👍 42%

👥 136 people voted so far. Poll closed.

anonymous poll

ВЫШЕ – 79

👍👍👍👍👍👍👍 58%

НИЖЕ – 57

👍👍👍👍👍 42%

👥 136 people voted so far. Poll closed.

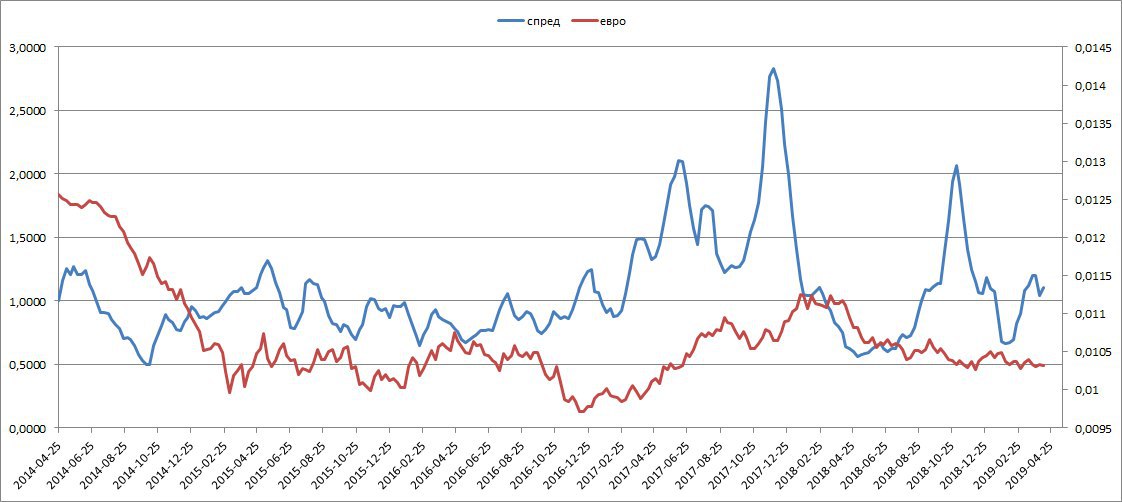

#валюты На картинке ниже зависимость курса евро относительно доллара и соотношения ТЕД-спредов евро к доллару.

В целом, каузальная связь между данными показателями имеется, но вот что любопытно, сейчас она игнорируется рынком. Т.е. происходят некие сдвиги на рынке стоимости ликвидности в евро.

Мой прогноз - лонг евро, но учитывая, что фундаментальный анализ имеет временной лаг, то в разрезе квартала можем еще увидеть уровень 1,1. Думаю ниже паритета в этом году не будем с вероятностью 95%.

Стоит отметить, что на картинке не курс, а динамика (1/ индекс доллара).

В целом, каузальная связь между данными показателями имеется, но вот что любопытно, сейчас она игнорируется рынком. Т.е. происходят некие сдвиги на рынке стоимости ликвидности в евро.

Мой прогноз - лонг евро, но учитывая, что фундаментальный анализ имеет временной лаг, то в разрезе квартала можем еще увидеть уровень 1,1. Думаю ниже паритета в этом году не будем с вероятностью 95%.

Стоит отметить, что на картинке не курс, а динамика (1/ индекс доллара).

{kind=link}

#нефть ЭКВАТОР НЕДЕЛИ.

Слухов вокруг Ирана непомерно много, СМИ раздули из этого такую проблему, что всем сильным мира энергетики приходиться отдуваться. Даже Трампу пришлось успокаивать рынок своими заявлениями о том что нефти хватит на всех.

Из важных заявлений:

▪️ОАЭ+Саудиты+Ирак+Нигерия=удовлетворим выбывший спрос, на май появились программы добычи и поставок все увеличивают и то, и другое. КСА около 500 тб\д, Нигерия увеличит поставки около +150 тб\д, ОАЭ также окло 200 тб\д, Ирак готов поднять на 250 тб\д добычу и поставки соответственно. Т.е. итого на май +1,1 мб\д, сейчас экспорт Ирана примерно 1,3 мб\д. Практический весь экспорт покрывается уже в мае одним только ОПЕКом, при этом добыча остается в рамках ранее оговоренных квот, т.е. на бумаге нарушений сделки ОПЕК+ нет.

Тут стоит оговориться, пока писал пост, уже Фалих опроверг информацию о существенном росте добычи в мае.

▪️Россия объявила о росте добычи в мае. Правда пока официальных заявлений не слышно.

▪️Рост добычи в США на май прогнозируется в рамках 80 тб\д.

Убрать всю иранскую нефть с рынка невозможно, оценки экспертов: экспорт останется в диапазоне 500-700 тб\д. Уже сейчас Турция заявила, что не будет выполнять санкции США, Китай выразил возмущение, но выжидает, ЕС молчит в тряпочку. Индия, Ю. Корея и Япония будут вести переговоры о частичных поставках, уже встречи запланированы на май.

▪️Если все сложить и вычесть, даже в рамках соглашения ОПЕК+ уже избыток около 500 тб\д, при этом избыток в первом квартале по данным ОПЕК был 440 тб\д, на второй квартал рисовалось еще больше.

Что сейчас остается неопределенным:

▪️Ливия, там хоть и военные действия, но добыча и экспорт не пострадали, а даже растут. Риск остается, все-таки война.

▪️Венесуэла, дела там пока остаются ни к черту. Гаудо будет пытаться вывести людей на демонстрации в начале мая.

▪️Ормузский пролив. Самое страшное, это возможность его перекрытия Ираном. Тут будет 100 сразу.

✔️Не стоит забывать о торможении делового цикла, из-за которого уже сейчас запасы нефти в странах ОЭСР начали расти. В Японии запасы на 23.04.2019 года сократились на скромные 120 тб. относительно прошлой неделе. Относительно прошлого года, запасы на том же уровне, с учетом того, что начался высокий сезон. Правда запасы нефтепродуктов сильно снижались, пока остановка.

В США, вчера API выдал свои данные по запасам, аж +6,86 мб, при этом также снижения нефтепродуктов.

В зоне евро запасы растут, также растут запасы в портах Фуджара (ОАЭ).

Ситуация неоднозначная, рост запасов нефти и сильное сокращения нефтепродуктов вроде как и нонсенс, но это результат нехватки тяжелых сортов нефти, о кторой пока забыли, на фоне Ирана+Ливия+Венесуэла. А это реальная проблема.

Технический анализ:

▪️На картинке дневной график. Сверху остается несколько целей в рамках фрактальных каналов. Первая цель (малая) в районе 68-69, при этом там проходят еще несколько целей по разным видам циклов (Эллиотт, Алмазов, Фибоначчи). Это делает весьма вероятным продолжение роста к этим уровням.

▪️По старшему фракталу (черные границы) сверху 72 по лайт.

▪️На средних нарисовался "смертельный крест", что является сильным сигналом в сторону пересечения быстрой скользящей медленную.

▪️Смущает два момента: нарисовалась дивергенция по медленному осциллятору, практический всегда это отыгрывается, и свечная формация "беременный" (синий квадратик), если сегодня закроем день ниже вчерашних минимумов (65,5), то дальнейший рост под сомнением.

▪️Для реализации сценария с малыми целями времени до 2-го мая, если верить квантованию черз Фибоначчи.

▪️Для реализцации большой цели, время есть до 21-го мая, через всю ту же Фибу.

Слухи продолжают поступать на рынок, СМИ и дальше шумят. Сегодня выходит статистика от Минэнерго США, завтра-послезавтра данные по запасам в регионе ARA (Европа) и Фуджайра.

Будет интересно...

Слухов вокруг Ирана непомерно много, СМИ раздули из этого такую проблему, что всем сильным мира энергетики приходиться отдуваться. Даже Трампу пришлось успокаивать рынок своими заявлениями о том что нефти хватит на всех.

Из важных заявлений:

▪️ОАЭ+Саудиты+Ирак+Нигерия=удовлетворим выбывший спрос, на май появились программы добычи и поставок все увеличивают и то, и другое. КСА около 500 тб\д, Нигерия увеличит поставки около +150 тб\д, ОАЭ также окло 200 тб\д, Ирак готов поднять на 250 тб\д добычу и поставки соответственно. Т.е. итого на май +1,1 мб\д, сейчас экспорт Ирана примерно 1,3 мб\д. Практический весь экспорт покрывается уже в мае одним только ОПЕКом, при этом добыча остается в рамках ранее оговоренных квот, т.е. на бумаге нарушений сделки ОПЕК+ нет.

Тут стоит оговориться, пока писал пост, уже Фалих опроверг информацию о существенном росте добычи в мае.

▪️Россия объявила о росте добычи в мае. Правда пока официальных заявлений не слышно.

▪️Рост добычи в США на май прогнозируется в рамках 80 тб\д.

Убрать всю иранскую нефть с рынка невозможно, оценки экспертов: экспорт останется в диапазоне 500-700 тб\д. Уже сейчас Турция заявила, что не будет выполнять санкции США, Китай выразил возмущение, но выжидает, ЕС молчит в тряпочку. Индия, Ю. Корея и Япония будут вести переговоры о частичных поставках, уже встречи запланированы на май.

▪️Если все сложить и вычесть, даже в рамках соглашения ОПЕК+ уже избыток около 500 тб\д, при этом избыток в первом квартале по данным ОПЕК был 440 тб\д, на второй квартал рисовалось еще больше.

Что сейчас остается неопределенным:

▪️Ливия, там хоть и военные действия, но добыча и экспорт не пострадали, а даже растут. Риск остается, все-таки война.

▪️Венесуэла, дела там пока остаются ни к черту. Гаудо будет пытаться вывести людей на демонстрации в начале мая.

▪️Ормузский пролив. Самое страшное, это возможность его перекрытия Ираном. Тут будет 100 сразу.

✔️Не стоит забывать о торможении делового цикла, из-за которого уже сейчас запасы нефти в странах ОЭСР начали расти. В Японии запасы на 23.04.2019 года сократились на скромные 120 тб. относительно прошлой неделе. Относительно прошлого года, запасы на том же уровне, с учетом того, что начался высокий сезон. Правда запасы нефтепродуктов сильно снижались, пока остановка.

В США, вчера API выдал свои данные по запасам, аж +6,86 мб, при этом также снижения нефтепродуктов.

В зоне евро запасы растут, также растут запасы в портах Фуджара (ОАЭ).

Ситуация неоднозначная, рост запасов нефти и сильное сокращения нефтепродуктов вроде как и нонсенс, но это результат нехватки тяжелых сортов нефти, о кторой пока забыли, на фоне Ирана+Ливия+Венесуэла. А это реальная проблема.

Технический анализ:

▪️На картинке дневной график. Сверху остается несколько целей в рамках фрактальных каналов. Первая цель (малая) в районе 68-69, при этом там проходят еще несколько целей по разным видам циклов (Эллиотт, Алмазов, Фибоначчи). Это делает весьма вероятным продолжение роста к этим уровням.

▪️По старшему фракталу (черные границы) сверху 72 по лайт.

▪️На средних нарисовался "смертельный крест", что является сильным сигналом в сторону пересечения быстрой скользящей медленную.

▪️Смущает два момента: нарисовалась дивергенция по медленному осциллятору, практический всегда это отыгрывается, и свечная формация "беременный" (синий квадратик), если сегодня закроем день ниже вчерашних минимумов (65,5), то дальнейший рост под сомнением.

▪️Для реализации сценария с малыми целями времени до 2-го мая, если верить квантованию черз Фибоначчи.

▪️Для реализцации большой цели, время есть до 21-го мая, через всю ту же Фибу.

Слухи продолжают поступать на рынок, СМИ и дальше шумят. Сегодня выходит статистика от Минэнерго США, завтра-послезавтра данные по запасам в регионе ARA (Европа) и Фуджайра.

Будет интересно...

{kind=link}

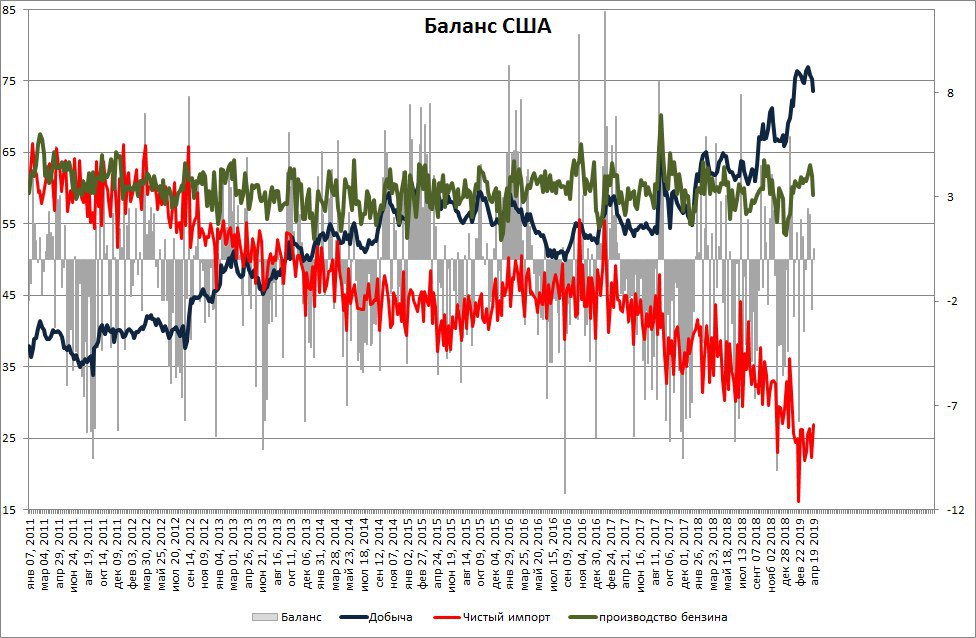

#нефть ЕЖЕНЕДЕЛЬНЫЙ ОБЗОР СТАТИСТИКИ ОТ МИНЭНЕРГО США.

На 19.04.2019 года ситуация с балансом на физическом рынке нефти в США более чем положительная, никакого дефицита нет, даже накапливается избыток. Немного пугает дисбаланс между рынками нефти и нефтепродуктов...обо всем по по рядку.

✔️Добыча снова прыгнула на 100 тб\д до 12,2 мб\д. Добыча стабильна и по оценкам EIA будет расти и дальше.

▪️Наконец-то начал расти спрос, подросли до уровней прошлого года и выше 5-летней средней. Но стоит отметить, производство бензина сократилось, пусть и незначительно, но ниже прошлого года. При этом спрос на бензин стабильно-высокий, что сказывается на запасах бензина, они снижаются и уже ниже на 5% уровня запасов годом ранее. Также запасы бензина подходят к уровню 10-летней средней, а показатель "дней потребления" спустился ниже показателя прошлого года 5,5% и уперся в 15-летнюю среднюю.

▪️Спрос со стороны НПЗ растет на росте производства дистиллятов, уже выше прошлогодних значений.

▪️Показатель чистого импорта вырос, но на 27,2% ниже прошлого года. Импорт вырос сразу на 1,2 мб\д, при этом США вероломно покупает нефть у Венесуэлы, на 19.04. покупали 190 тб\д.

✔️На рынке США сформировался приличный избыток нефти за счет низкого спроса (как для начала высокого сезона) и высокого предложения (внутренняя добыча+рост показателя чистый импорт), это сказывается на запасах, которые уже на 7,2% выше чем в 2018 году. При этом показатель "дней потребления" на 12,6% выше, чем в 2018 году, этот показатель подходит к 5-летней средней и находится сильно выше 15-летней средней. Т.е. никаких проблем с наличием нефти нет.

Сокращение запасов бензина и рост запасов нефти результат дисбаланса между сортами на физическом рынке. Все-таки сложно США заменить венесуэльскую тяжелую нефть. Трамп срочно начал подписывать все что связано с расширением инфраструктуры на Канаду.

✔️На картинке видно, что резко упала доля производства бензина в совокупном спросе (зеленая линия). За счет роста спроса, доля внутренней добычи сократилась, но остается выше 70% (синяя), а ее место заняла доля чистого импорта (красная).

Ну и избыток баланса спроса\предложения - серая область.

На 19.04.2019 года ситуация с балансом на физическом рынке нефти в США более чем положительная, никакого дефицита нет, даже накапливается избыток. Немного пугает дисбаланс между рынками нефти и нефтепродуктов...обо всем по по рядку.

✔️Добыча снова прыгнула на 100 тб\д до 12,2 мб\д. Добыча стабильна и по оценкам EIA будет расти и дальше.

▪️Наконец-то начал расти спрос, подросли до уровней прошлого года и выше 5-летней средней. Но стоит отметить, производство бензина сократилось, пусть и незначительно, но ниже прошлого года. При этом спрос на бензин стабильно-высокий, что сказывается на запасах бензина, они снижаются и уже ниже на 5% уровня запасов годом ранее. Также запасы бензина подходят к уровню 10-летней средней, а показатель "дней потребления" спустился ниже показателя прошлого года 5,5% и уперся в 15-летнюю среднюю.

▪️Спрос со стороны НПЗ растет на росте производства дистиллятов, уже выше прошлогодних значений.

▪️Показатель чистого импорта вырос, но на 27,2% ниже прошлого года. Импорт вырос сразу на 1,2 мб\д, при этом США вероломно покупает нефть у Венесуэлы, на 19.04. покупали 190 тб\д.

✔️На рынке США сформировался приличный избыток нефти за счет низкого спроса (как для начала высокого сезона) и высокого предложения (внутренняя добыча+рост показателя чистый импорт), это сказывается на запасах, которые уже на 7,2% выше чем в 2018 году. При этом показатель "дней потребления" на 12,6% выше, чем в 2018 году, этот показатель подходит к 5-летней средней и находится сильно выше 15-летней средней. Т.е. никаких проблем с наличием нефти нет.

Сокращение запасов бензина и рост запасов нефти результат дисбаланса между сортами на физическом рынке. Все-таки сложно США заменить венесуэльскую тяжелую нефть. Трамп срочно начал подписывать все что связано с расширением инфраструктуры на Канаду.

✔️На картинке видно, что резко упала доля производства бензина в совокупном спросе (зеленая линия). За счет роста спроса, доля внутренней добычи сократилась, но остается выше 70% (синяя), а ее место заняла доля чистого импорта (красная).

Ну и избыток баланса спроса\предложения - серая область.

{kind=link}

#нефть ФОРВАРДНАЯ КРИВАЯ. Часть №2

В предыдущем посте на тему форвардной кривой ➡️здесь мы с вами взяли показатель коммерческих запасов, что не совсем корректно с точки зрения понятия базиса.

Базис - это разница между стоиомстью наличного товара относительно будущей поставки с ближайшим сроком поставки по календарю. При этом и наличный товар и форвард (фьючерс) на него должен иметь одну и ту же точку поставки (хаб, склад, порт).

▪️На величину базиса влияет стоимость издержек (хранение+транспортировка+ставки), а также наличие товара (дефицит/профицит).

✔️Поскольку точка поставки (хаб) для фьючерсного рынка смеси WTI (CL, Лайт) это хаб Кушинг, то и запасы нужно смотреть именно на этом хабе.

Остальная логика ценообразования базиса, фронтального спреда и положения форвардной кривой описано в первом посте.

Итак, на картинке:

▪️Синяя область - запасы на хабе Кушинг;

▪️Красная линия - фронтальный спред;

▪️Гистограмма - велечина базиса.

Все данные недельные.

✔️Как видим, в моменте сильного снижения запасов на хабе (дефицит наличной нефти) спред и базис, а вместе с ними и цена на нефть, сильно растут.

Сейчас же, с запасами все в порядке, поэтому базис и спред в норме. Учитывая что форвардная кривая в бэквордации начиная с 4-го контракта, это результат хеджирования календаря и стоит ожидать снижения котировок.

На сегодня продолжает сильно расти спред на финансовом рынке Брента, это результат потенциального сокращения поставок из России, т.к. образуется повышенный спрос на нефть европойских марок.

В предыдущем посте на тему форвардной кривой ➡️здесь мы с вами взяли показатель коммерческих запасов, что не совсем корректно с точки зрения понятия базиса.

Базис - это разница между стоиомстью наличного товара относительно будущей поставки с ближайшим сроком поставки по календарю. При этом и наличный товар и форвард (фьючерс) на него должен иметь одну и ту же точку поставки (хаб, склад, порт).

▪️На величину базиса влияет стоимость издержек (хранение+транспортировка+ставки), а также наличие товара (дефицит/профицит).

✔️Поскольку точка поставки (хаб) для фьючерсного рынка смеси WTI (CL, Лайт) это хаб Кушинг, то и запасы нужно смотреть именно на этом хабе.

Остальная логика ценообразования базиса, фронтального спреда и положения форвардной кривой описано в первом посте.

Итак, на картинке:

▪️Синяя область - запасы на хабе Кушинг;

▪️Красная линия - фронтальный спред;

▪️Гистограмма - велечина базиса.

Все данные недельные.

✔️Как видим, в моменте сильного снижения запасов на хабе (дефицит наличной нефти) спред и базис, а вместе с ними и цена на нефть, сильно растут.

Сейчас же, с запасами все в порядке, поэтому базис и спред в норме. Учитывая что форвардная кривая в бэквордации начиная с 4-го контракта, это результат хеджирования календаря и стоит ожидать снижения котировок.

На сегодня продолжает сильно расти спред на финансовом рынке Брента, это результат потенциального сокращения поставок из России, т.к. образуется повышенный спрос на нефть европойских марок.

{kind=link}

#экономика ЕЖЕНЕДЕЛЬНЫЙ ОБЗОР ДЕНЕЖНОГО РЫНКА США.

На 25.04.2019 года в преддверии заседания ФРС 1-го мая (мир, труд, май) ситуация на денежном рынке США странно-печальная.

О картинке:

✔️ВЕРХНЯЯ

▪️Синяя линия - денежный мультипликатор, соотношение масса на базу;

▪️Красная линия - динамика депозитов коммерческих банков в системе ФРС, темпы от года к году.

✔️НИЖНЯЯ

▪️ Синияя линия - динамика кредитования от года к году по основным направлениям (коммерческий+частный+потребительский)

▪️Красная линия - разница между ставками по избыточным резервам банков и эффективной ставке по федеральным фондам.

➡️Итак, на последней неделе апреля денежная база похудела аж на 65 млрд.долларов, в то время как денежная масса на 15.04. потолстела на 22 млрд. Показатели идут с запаздыванием относительно друг-друга. Надо сказать, что сокращенние базы на 65 млрд. обязательно аукнется уже через две недели на объеме денежной массы.

Коммерческие банки пока приостановили изъятие средств со счетов ФРС, это также не на руку объемам денежной массы (как видим ретроспективно есть некая зависимость, масса растет - депозиты сокращаются, т.е. переток денег в экономику через кредиты).

➡️Более интересная нижняя картинка. На начало апреля объемы кредитования вдинамике от года к году сильно сократились (синяя) в целом сокращение было на 50 млрд. долларов, это аж никак не позитив. Учитывая то, что процент сбережений у населения в декабре-январе сильно вырос, это замедляет скорость обращния денег в экономике.

Также плохо то, что ставки начали плыть, так, на 26.04.2019 ставка по избыточным резервам, по которой платит ФРС банкам, ниже чем ставка овернайт внутри банковской системы. Это означает, что ликвидность на рынке дорожает, а это намек на дефицит долларов. Еще бы, с таким уровнем перекредитованности. Это совсем плохо для экономики США в данной ситуации.

ПОДИТОЖИМ:

На данный момент ситуация на денежном рынке начала ухудшаться, после QE объем долга вырос в разы, на сейчас для его обслуживания нужно много ликвидности.

Сегодня выходят данные по ВВП в США за первый квартал, ждут незначительного замедления. Судя по темпам делового цикла и инфляции в первом квартале, эти данные могут быть хуже.

➡️Все это указывает на то, что ставку нужно снижать, как минимум выходить на открытый рынок с покупками коротких облигаций, и тормозить сокращение баланса уже с июня, а не сентября.

Пока мешает дорогая нефть, вместе с крепким рынком труда и тарифами введенными Госдепом это оказывает инфляционное давление внутри экономики.

На 25.04.2019 года в преддверии заседания ФРС 1-го мая (мир, труд, май) ситуация на денежном рынке США странно-печальная.

О картинке:

✔️ВЕРХНЯЯ

▪️Синяя линия - денежный мультипликатор, соотношение масса на базу;

▪️Красная линия - динамика депозитов коммерческих банков в системе ФРС, темпы от года к году.

✔️НИЖНЯЯ

▪️ Синияя линия - динамика кредитования от года к году по основным направлениям (коммерческий+частный+потребительский)

▪️Красная линия - разница между ставками по избыточным резервам банков и эффективной ставке по федеральным фондам.

➡️Итак, на последней неделе апреля денежная база похудела аж на 65 млрд.долларов, в то время как денежная масса на 15.04. потолстела на 22 млрд. Показатели идут с запаздыванием относительно друг-друга. Надо сказать, что сокращенние базы на 65 млрд. обязательно аукнется уже через две недели на объеме денежной массы.

Коммерческие банки пока приостановили изъятие средств со счетов ФРС, это также не на руку объемам денежной массы (как видим ретроспективно есть некая зависимость, масса растет - депозиты сокращаются, т.е. переток денег в экономику через кредиты).

➡️Более интересная нижняя картинка. На начало апреля объемы кредитования вдинамике от года к году сильно сократились (синяя) в целом сокращение было на 50 млрд. долларов, это аж никак не позитив. Учитывая то, что процент сбережений у населения в декабре-январе сильно вырос, это замедляет скорость обращния денег в экономике.

Также плохо то, что ставки начали плыть, так, на 26.04.2019 ставка по избыточным резервам, по которой платит ФРС банкам, ниже чем ставка овернайт внутри банковской системы. Это означает, что ликвидность на рынке дорожает, а это намек на дефицит долларов. Еще бы, с таким уровнем перекредитованности. Это совсем плохо для экономики США в данной ситуации.

ПОДИТОЖИМ:

На данный момент ситуация на денежном рынке начала ухудшаться, после QE объем долга вырос в разы, на сейчас для его обслуживания нужно много ликвидности.

Сегодня выходят данные по ВВП в США за первый квартал, ждут незначительного замедления. Судя по темпам делового цикла и инфляции в первом квартале, эти данные могут быть хуже.

➡️Все это указывает на то, что ставку нужно снижать, как минимум выходить на открытый рынок с покупками коротких облигаций, и тормозить сокращение баланса уже с июня, а не сентября.

Пока мешает дорогая нефть, вместе с крепким рынком труда и тарифами введенными Госдепом это оказывает инфляционное давление внутри экономики.

{kind=link}

#зерно На рынке сои совокупная спред-позиция согласно отчетам СОТ от CFTC подходит к максимуму с 2006 года (синяя на картинке ниже). С учетом того, что фронтальный спред дешев, можно сказать, что рынок имеет бычьи ожидания.

➡️Да, на физическом рынке сои USDA прогнозирует на конец года просто колоссальный избыток, но сезонный фактор сейчас за рост сои. К тому же технический рынок формирует хорошую точку входа, со стопом под 800 (на бирже СМЕ)

➡️Да, на физическом рынке сои USDA прогнозирует на конец года просто колоссальный избыток, но сезонный фактор сейчас за рост сои. К тому же технический рынок формирует хорошую точку входа, со стопом под 800 (на бирже СМЕ)

{kind=link}

#нефть СКОРИНГ.НЕФТЬ

Здесь https://t.iss.one/khtrader/899 подробнее по компонентам моего скоринга, который полюбился аудитории, да что там, и мне тоже.

Итак, на картинке:

▪️Столбики - прогноз на неделю. Тут все просто, справа отмечены уровни по силе сигнала.

▪️Точки - экстремумы недели. Сбываемость прогноза: если сигнал бычий (выше ноля), то берется максимум недели, соответственно, медвежий сигнал - минимум недели.

✔️На первую неделю мая медвежий сигнал усилился, но по силе остается слабый.

➡️Как Вы считаете, верно мерять сбываемость прогноза?

1. через максимум недели при бычьем сигнале, и минимум при медвежьем.

2. Или же наоборот, минимум при бычьем, и максимум при медвежьем.

Проголосуйте пожалуйста.

Очень интересует мнение аудитории и, если есть что сказать по этому поводу, оставьте комментарий, для меня это оень важный вопрос.

Здесь https://t.iss.one/khtrader/899 подробнее по компонентам моего скоринга, который полюбился аудитории, да что там, и мне тоже.

Итак, на картинке:

▪️Столбики - прогноз на неделю. Тут все просто, справа отмечены уровни по силе сигнала.

▪️Точки - экстремумы недели. Сбываемость прогноза: если сигнал бычий (выше ноля), то берется максимум недели, соответственно, медвежий сигнал - минимум недели.

✔️На первую неделю мая медвежий сигнал усилился, но по силе остается слабый.

➡️Как Вы считаете, верно мерять сбываемость прогноза?

1. через максимум недели при бычьем сигнале, и минимум при медвежьем.

2. Или же наоборот, минимум при бычьем, и максимум при медвежьем.

Проголосуйте пожалуйста.

Очень интересует мнение аудитории и, если есть что сказать по этому поводу, оставьте комментарий, для меня это оень важный вопрос.

{kind=link}

Достаточно уважаемый и узнаваемый автор, старожил рынка занимательно анализирует временные циклы финансовых инструментов через астро и математику.

Это не реклама, я лично стабильно слежу за аналитикой этого человека. Поскольку анализ времени это дело неблагодарное, также как и цены кстати, действительно стоящих прогнозистов времени на одной руке можно посчитать, никто не хочет оказаться вне милости аудитории.

Свежий анализ времени по рынку нефти...не мог не репостнуть.

Это не реклама, я лично стабильно слежу за аналитикой этого человека. Поскольку анализ времени это дело неблагодарное, также как и цены кстати, действительно стоящих прогнозистов времени на одной руке можно посчитать, никто не хочет оказаться вне милости аудитории.

Свежий анализ времени по рынку нефти...не мог не репостнуть.