#нефть

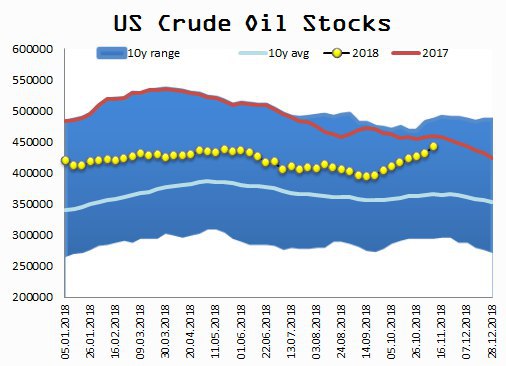

Запасы нефти и нефтепродуктов в США от Минэнерго

Нефть: +10.270M

Кушинг: +1.167M

Бензин: -1.411M

Дистилляты: -3.589M

Импорт: 7.452 мб/д

Экспорт: 2.05 мб/д

Производство: 11.7 мб/д (+100 тб/д)

Цены на нефть не пустили вниз и спустя 5 минут после отчета взлетели на новые дневные максимумы.

К слову, за вчерашний день открытый интерес по контрактам CL (WTI) на бирже СМЕ сократился на 77 тысяч контрактов. Такого масштабного сокращения не было с 2016-2017 годов.

Похоже на разворот рынка, но вот коррекция или смена тренда, попробуем разобраться в субботу.

Запасы нефти и нефтепродуктов в США от Минэнерго

Нефть: +10.270M

Кушинг: +1.167M

Бензин: -1.411M

Дистилляты: -3.589M

Импорт: 7.452 мб/д

Экспорт: 2.05 мб/д

Производство: 11.7 мб/д (+100 тб/д)

Цены на нефть не пустили вниз и спустя 5 минут после отчета взлетели на новые дневные максимумы.

К слову, за вчерашний день открытый интерес по контрактам CL (WTI) на бирже СМЕ сократился на 77 тысяч контрактов. Такого масштабного сокращения не было с 2016-2017 годов.

Похоже на разворот рынка, но вот коррекция или смена тренда, попробуем разобраться в субботу.

{kind=link}

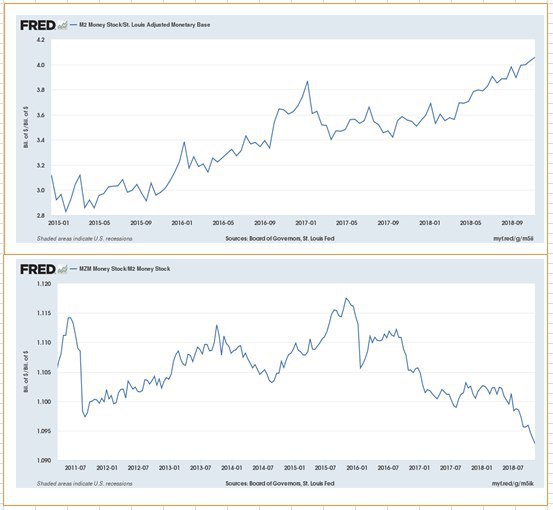

#экономика Денежный рынок США.

На прошлой неделе мультипликаторы денежного рынка продолжили сигнализировать об оживлении экономики, денежная масса М2 растет быстрее денежной базы, за счет рынка капитала и перетоком депозитов коммерческих банков из ФРС в экономику через кредитования. Все бы хорошо, но сама денежная база потеряла 20 млрд., показатель реальной денежной массы (скоректированной на инфляцию) за октябрь еще не вышел, но учитывая что инфляция в США выросла (широкая), то масса также потеряла в росте.

Это не очень хороший сигнал, для моего прогноза по инфляционным ожиданиям в США, но и не сводит его на "нет".

На прошлой неделе мультипликаторы денежного рынка продолжили сигнализировать об оживлении экономики, денежная масса М2 растет быстрее денежной базы, за счет рынка капитала и перетоком депозитов коммерческих банков из ФРС в экономику через кредитования. Все бы хорошо, но сама денежная база потеряла 20 млрд., показатель реальной денежной массы (скоректированной на инфляцию) за октябрь еще не вышел, но учитывая что инфляция в США выросла (широкая), то масса также потеряла в росте.

Это не очень хороший сигнал, для моего прогноза по инфляционным ожиданиям в США, но и не сводит его на "нет".

{kind=link}

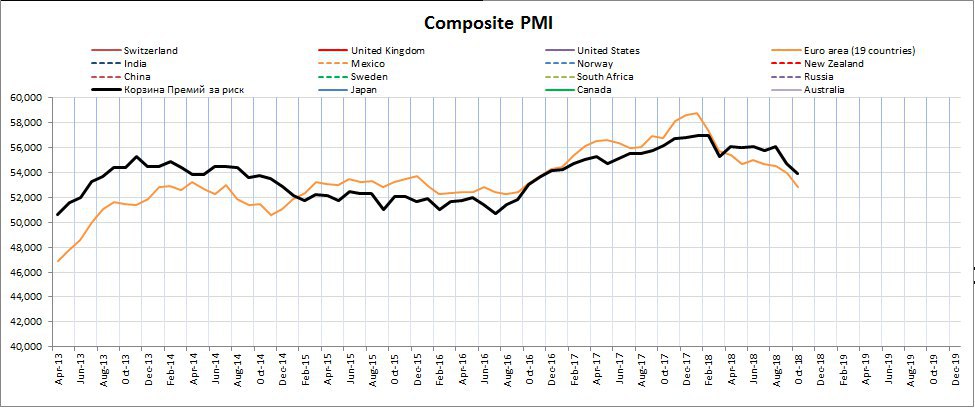

#экономика Экономика зоны ЕС падает быстрее средней по рынку (развитые страны). Падение с начала года затянулось. Также страдает локомотив ЕС - Германия, там очередное падение ВВП в III квартале.

{kind=link}

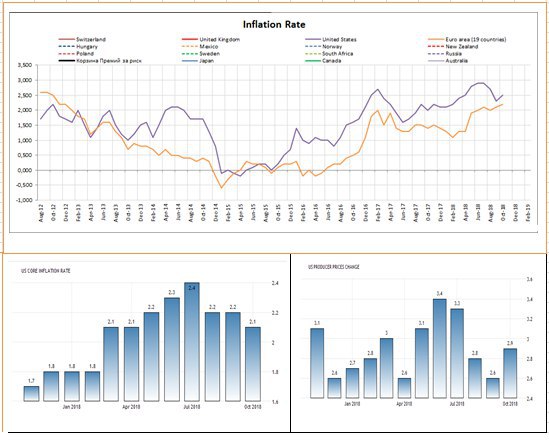

#экономика Инфляция.

Темпы инфляции выросли, но за счет роста цен производителей, это при том, что в октябре цены на нефть падали. Любопытный сигнал оживления. Темпы роста по еврозоне (рыжая на картинке) выглядят трендово, нужно сворачивать QE, но глядя на деловой цикл в ЕС, это чревать рецессией, причем полноценной. Что будут делать в условиях ловушки ликвидности - неизвестно.

Темпы инфляции выросли, но за счет роста цен производителей, это при том, что в октябре цены на нефть падали. Любопытный сигнал оживления. Темпы роста по еврозоне (рыжая на картинке) выглядят трендово, нужно сворачивать QE, но глядя на деловой цикл в ЕС, это чревать рецессией, причем полноценной. Что будут делать в условиях ловушки ликвидности - неизвестно.

{kind=link}

#валюта А вот и члены ФРС подоспели, с мягкой риторикой по монетарной политике. Все-таки мои инфляционные ожидания не безосновательны. Тогда ждем-с роста широкого индекса Америки и комодитиз, доллар уже клюнул вниз. Темпы валют Европы и Японская йена будут опережать валюты Океании и Канадский доллар. Остается дело за Брексит. За выходные должно просниться.

#экономика Темпы роста ВВП в США после кризиса 2008 года на 10% выше темпов ЕС. Гегемон не угомонится.

#экономика Темпы роста ВВП Великобритании (красная) гораздо ниже исторической средней, и ниже темпов по Еврозоне (рыжая ближе к своим пикам). Выбор перед Мэй.

#нефть от Алексея Букина.

Нефть: рынок финансовый и рынок физический

Сегодня в Блумберг появилась характерная статья: отныне цены нефти зависят от твитов и заявлений трех людей - Трампа, Путина и МБС. Это, конечно, типичный журнализм, но доля правды здесь есть.

Остальная правда регулярно обсуждается на финансовом рынке. В последнее время куда более активно, чем раньше, поскольку с рынка один за другим выпадают "звезды" - как ранее считалось, выдающиеся управляющие денежными фондами. Такие как Энди Халл (Andy Hall), которого на рынке называли "богом" нефтяной торговли. Энди был основателем фонда Astenbeck Capital Management, который торговал нефтяными инструментами на основе фундаментального анализа, то есть анализа того, что происходит на реальном, физическом рынке нефти и в реальной экономике. Фонд был закрыт в прошлом году после очередного резкого падения цен и, соответственно, потери 30% капитала. "Я отыгрался", - сказал Энди. В прощальном письме инвесторам он написал: "Алгоритмические торговые системы все больше доминируют на рынке. Инвестировать в нефть в текущих условиях, используя в основном фундаментальный анализ, стало все более трудно. И, похоже, эта ситуация будет сохраняться еще долгое время."

Халл не один такой. По оценке Комиссии по ценным бумагам и биржам США, автоматизированная торговля в 2014-16 г.г. составляла 60% объема торговых операций. В предыдущие два года было 50%. Сейчас на рынок выходит новое поколение автоматизированных систем с элементами искусственного интеллекта. И реагируют они отнюдь не только на твиты и заявления лидеров США, России и Саудовской Аравии, но и на любые, кажущие значимыми заголовки информационных сообщений, даже если это ошибочная или заведомо ложная, целенаправленно выпущенная "информация", на которую могут среагировать алгоритмы. Скорость реакции алгоритмов, которые в силу специально организованной системы распространения информации "видят" ее быстрее, чем люди, - микросекунды. Это значительно быстрее, чем вы моргаете глазом. Таким образом, финансовый рынок нефти (и не только) все больше превращается в некое Королевство кривых зеркал. И это еще далеко не вся история, в реальности всё еще сложнее.

В этой связи на рынке, среди "академиков" и трейдеров идут различные дискуссии. Буквально пару дней назад, на волне шума по поводу резкого и быстрого падения цен "прорвало" одного из авторитетных экспертов. Это - Анас Альхаджи, экономист (преподавал экономику в университете Оклахомы, Горной школе Колорадо, университете Северного Огайо), аналитик рынка, специалист по рынкам нефти и газа, энергетической геополитике и безопасности, роли "технологий разрушения предложения и спроса" на энергетических рынках, публикующийся в 900 изданиях, управляющий партнер в в компании Energy Outlook Advisors LLC (сначала был там главным экономистом по газу и связанным рынкам). Приведу его "крик души" дословно:

"Я всегда задавал себе вопрос, почему экспертные и аналитические центры не утруждали себя поиском ценового диапазона, который был бы приемлем производителям, потребителям, инвесторам, и который обеспечивал бы адекватное предложение как в краткосрочной, так и долгосрочной перспективе.

Политикам необходимы такие оценки, поскольку они помогали бы избегать очередных энергетических кризисов. Участникам рынка необходимы такие оценки - это уменьшало бы волатильность, помогало бы избегать паники и крупных финансовых потерь. Переработчикам такие оценки нужны, чтобы они могли эффективно управлять запасами.

Люди должны понять, что для снижения волатильности, повышения эффективности, снижения затрат рынку нужен менеджмент на случай крайностей. ОПЕК и ОПЕК+ не являются эффективными менеджерами рынка, хотя и снижают экстремальную волатильность.

Нужно также понимать, что налоговая политика правительств в сегменте углеводородов, различные правила, регулирующие производство, транспортировку и потребление нефти и нефтепродуктов - это форма регулирования ранка.

Необходимо также понять, что даже если бы не было ОПЕК, нефтяной рынок не будет, повторяю, не будет конкурентным.

Нефть: рынок финансовый и рынок физический

Сегодня в Блумберг появилась характерная статья: отныне цены нефти зависят от твитов и заявлений трех людей - Трампа, Путина и МБС. Это, конечно, типичный журнализм, но доля правды здесь есть.

Остальная правда регулярно обсуждается на финансовом рынке. В последнее время куда более активно, чем раньше, поскольку с рынка один за другим выпадают "звезды" - как ранее считалось, выдающиеся управляющие денежными фондами. Такие как Энди Халл (Andy Hall), которого на рынке называли "богом" нефтяной торговли. Энди был основателем фонда Astenbeck Capital Management, который торговал нефтяными инструментами на основе фундаментального анализа, то есть анализа того, что происходит на реальном, физическом рынке нефти и в реальной экономике. Фонд был закрыт в прошлом году после очередного резкого падения цен и, соответственно, потери 30% капитала. "Я отыгрался", - сказал Энди. В прощальном письме инвесторам он написал: "Алгоритмические торговые системы все больше доминируют на рынке. Инвестировать в нефть в текущих условиях, используя в основном фундаментальный анализ, стало все более трудно. И, похоже, эта ситуация будет сохраняться еще долгое время."

Халл не один такой. По оценке Комиссии по ценным бумагам и биржам США, автоматизированная торговля в 2014-16 г.г. составляла 60% объема торговых операций. В предыдущие два года было 50%. Сейчас на рынок выходит новое поколение автоматизированных систем с элементами искусственного интеллекта. И реагируют они отнюдь не только на твиты и заявления лидеров США, России и Саудовской Аравии, но и на любые, кажущие значимыми заголовки информационных сообщений, даже если это ошибочная или заведомо ложная, целенаправленно выпущенная "информация", на которую могут среагировать алгоритмы. Скорость реакции алгоритмов, которые в силу специально организованной системы распространения информации "видят" ее быстрее, чем люди, - микросекунды. Это значительно быстрее, чем вы моргаете глазом. Таким образом, финансовый рынок нефти (и не только) все больше превращается в некое Королевство кривых зеркал. И это еще далеко не вся история, в реальности всё еще сложнее.

В этой связи на рынке, среди "академиков" и трейдеров идут различные дискуссии. Буквально пару дней назад, на волне шума по поводу резкого и быстрого падения цен "прорвало" одного из авторитетных экспертов. Это - Анас Альхаджи, экономист (преподавал экономику в университете Оклахомы, Горной школе Колорадо, университете Северного Огайо), аналитик рынка, специалист по рынкам нефти и газа, энергетической геополитике и безопасности, роли "технологий разрушения предложения и спроса" на энергетических рынках, публикующийся в 900 изданиях, управляющий партнер в в компании Energy Outlook Advisors LLC (сначала был там главным экономистом по газу и связанным рынкам). Приведу его "крик души" дословно:

"Я всегда задавал себе вопрос, почему экспертные и аналитические центры не утруждали себя поиском ценового диапазона, который был бы приемлем производителям, потребителям, инвесторам, и который обеспечивал бы адекватное предложение как в краткосрочной, так и долгосрочной перспективе.

Политикам необходимы такие оценки, поскольку они помогали бы избегать очередных энергетических кризисов. Участникам рынка необходимы такие оценки - это уменьшало бы волатильность, помогало бы избегать паники и крупных финансовых потерь. Переработчикам такие оценки нужны, чтобы они могли эффективно управлять запасами.

Люди должны понять, что для снижения волатильности, повышения эффективности, снижения затрат рынку нужен менеджмент на случай крайностей. ОПЕК и ОПЕК+ не являются эффективными менеджерами рынка, хотя и снижают экстремальную волатильность.

Нужно также понимать, что налоговая политика правительств в сегменте углеводородов, различные правила, регулирующие производство, транспортировку и потребление нефти и нефтепродуктов - это форма регулирования ранка.

Необходимо также понять, что даже если бы не было ОПЕК, нефтяной рынок не будет, повторяю, не будет конкурентным.

Без управления экстремальной волатильностью, средние цены в долгосрочной перспективе будут намного выше, чем без управления рынком.

Таким образом, поиск диапазона нефтяных цен, который мог бы время от времени корректироваться, управление экстремальной волатильностью, чтобы цены оставались в принятом диапазоне, в интересах всех. Может быть тогда в ОПЕК И МЭА не было бы необходимости."

Ну и где предложения, Анас? Может, вот Блумберг только что "предложил"? Менеджировать рынок твитами, заявлениями и закулисными переговорами, а участники рынка пусть себе гадают, какой был согласован диапазон, и какой край диапазона на данный момент правильный.

Одна проблема (на самом деле много больше в такой постановке вопроса Анасам Альхаджи или Блумбергом): полной достоверной информации ни о фактическом производстве, ни о фактическом спросе, импорте, запасах на хранении в мире - нет. Этого точно не знает ни ОПЕК, ни управление энергетической информации минэнерго США или МЭА, ни тем более политики. И это вряд ли случайно.

Вот и весь уровень экспертизы даже признанных "академиков"-публицистов. В этой постановке вопроса, безусловно, есть здравые элементы. В частности, вероятно (?) с точки зрения участников рынка физического, многие из которых, как это видно, с трудом понимают если не причины волатильности, то к чему она приведет, отсюда полный разнобой прогнозов цен, которые оправдываются в единичных случаях, да и то с переменным успехом. Кстати, то же самое касается банков, но это несколько иная тема. А вот для финансового рынка высокая волатильность - это сказочное время больших возможностей, о котором всегда мечтает множество институциональных и независимых трейдеров, не говоря об алгоритмических системах, даже если по итогу части из них отрывает руки и выбивает электронные мозги. Банки, хедж-фонды тоже регулярно промахиваются с прогнозами и реализуют ошибочные стратегии.

Самое главное, что Анас и словом не обмолвился о сути финансового рынка, для чего он был создан как следствие появления ОПЕК и нефтяного шока 1973 года, вызванного эмбарго арабских стран на поставки нефти союзникам Израиля. Возможно, Анас не может себе позволить роскошь публично заявить, что финансовый рынок, формирующий цены на рынке физическом, именно для того и был создан, чтобы контролировать мировые цены в интересах вполне конкретного конгломерата ведущих западных финансовых институтов и западных производителей нефти и газа, и западной финансовой экономики в целом, конгломерата, в котором политики являются наёмными служащими. А контроль цен позволяет ограничивать роль, влияние и возможности тех, кто в этот конгломерат не входит и с ним прямо не сотрудничает. Кто-то склонен называть этот конгломерат "вотчиной Уолл-Стрит". С некоторой натяжкой можно согласиться.

Поэтому у таких признанных экспертов, как Анас Альхаджи и нет никаких предложений, да и не будет. Иначе можно потерять возможность публиковать свои статьи в 900 изданиях, выступать на телевидении и радио, ездить по конференциям и общаться в высоких кругах этого бизнеса. Слишком дорогого стоит. Примеры таких попыток, закончившиеся плачевно для пытавшихся, есть.

Значит ли это, что противостоять этому механизму западной финансовой экономики никак нельзя? Нет, не значит. Даже Саудовская Аравия вот заговорила о проведении независимой от США нефтяной политики. Хотя в данном случае милые бранятся - только тешатся. Что-нибудь придумают за кулисами в виде полюбовной двусторонней (или пусть даже трехсторонней) договоренности. Надолго ли?

Тем не менее, физический рынок, пусть и контролируемый в немалой степени конгломератом Уолл-Стрит, отнюдь не однороден. Да и среди мировых банков лидирующие позиции по суммарным активам несколько лет занимают банки Китая, который, наряду с Индией, является ведущим потребителем нефти, а от политики потребителей зависит немало. Было бы политическое желание и понимание, что делать. В трейдерских кругах есть идеи. Но от трейдеров до принимающих решения - как до границы солнечной системы.

Тема эта, однако настолько щепетильна и взрывоопасна, что всё остальное оставим за скобками.

Таким образом, поиск диапазона нефтяных цен, который мог бы время от времени корректироваться, управление экстремальной волатильностью, чтобы цены оставались в принятом диапазоне, в интересах всех. Может быть тогда в ОПЕК И МЭА не было бы необходимости."

Ну и где предложения, Анас? Может, вот Блумберг только что "предложил"? Менеджировать рынок твитами, заявлениями и закулисными переговорами, а участники рынка пусть себе гадают, какой был согласован диапазон, и какой край диапазона на данный момент правильный.

Одна проблема (на самом деле много больше в такой постановке вопроса Анасам Альхаджи или Блумбергом): полной достоверной информации ни о фактическом производстве, ни о фактическом спросе, импорте, запасах на хранении в мире - нет. Этого точно не знает ни ОПЕК, ни управление энергетической информации минэнерго США или МЭА, ни тем более политики. И это вряд ли случайно.

Вот и весь уровень экспертизы даже признанных "академиков"-публицистов. В этой постановке вопроса, безусловно, есть здравые элементы. В частности, вероятно (?) с точки зрения участников рынка физического, многие из которых, как это видно, с трудом понимают если не причины волатильности, то к чему она приведет, отсюда полный разнобой прогнозов цен, которые оправдываются в единичных случаях, да и то с переменным успехом. Кстати, то же самое касается банков, но это несколько иная тема. А вот для финансового рынка высокая волатильность - это сказочное время больших возможностей, о котором всегда мечтает множество институциональных и независимых трейдеров, не говоря об алгоритмических системах, даже если по итогу части из них отрывает руки и выбивает электронные мозги. Банки, хедж-фонды тоже регулярно промахиваются с прогнозами и реализуют ошибочные стратегии.

Самое главное, что Анас и словом не обмолвился о сути финансового рынка, для чего он был создан как следствие появления ОПЕК и нефтяного шока 1973 года, вызванного эмбарго арабских стран на поставки нефти союзникам Израиля. Возможно, Анас не может себе позволить роскошь публично заявить, что финансовый рынок, формирующий цены на рынке физическом, именно для того и был создан, чтобы контролировать мировые цены в интересах вполне конкретного конгломерата ведущих западных финансовых институтов и западных производителей нефти и газа, и западной финансовой экономики в целом, конгломерата, в котором политики являются наёмными служащими. А контроль цен позволяет ограничивать роль, влияние и возможности тех, кто в этот конгломерат не входит и с ним прямо не сотрудничает. Кто-то склонен называть этот конгломерат "вотчиной Уолл-Стрит". С некоторой натяжкой можно согласиться.

Поэтому у таких признанных экспертов, как Анас Альхаджи и нет никаких предложений, да и не будет. Иначе можно потерять возможность публиковать свои статьи в 900 изданиях, выступать на телевидении и радио, ездить по конференциям и общаться в высоких кругах этого бизнеса. Слишком дорогого стоит. Примеры таких попыток, закончившиеся плачевно для пытавшихся, есть.

Значит ли это, что противостоять этому механизму западной финансовой экономики никак нельзя? Нет, не значит. Даже Саудовская Аравия вот заговорила о проведении независимой от США нефтяной политики. Хотя в данном случае милые бранятся - только тешатся. Что-нибудь придумают за кулисами в виде полюбовной двусторонней (или пусть даже трехсторонней) договоренности. Надолго ли?

Тем не менее, физический рынок, пусть и контролируемый в немалой степени конгломератом Уолл-Стрит, отнюдь не однороден. Да и среди мировых банков лидирующие позиции по суммарным активам несколько лет занимают банки Китая, который, наряду с Индией, является ведущим потребителем нефти, а от политики потребителей зависит немало. Было бы политическое желание и понимание, что делать. В трейдерских кругах есть идеи. Но от трейдеров до принимающих решения - как до границы солнечной системы.

Тема эта, однако настолько щепетильна и взрывоопасна, что всё остальное оставим за скобками.

#экономика Распределение базовой инфляции по странам ЕС. Более развитые страны имеют более высокую инфляцию. Греция, Италия, Португалия - ниже 1%. Экономика этих стран работает нормально.

#статьи Свеженькая статейка с макроэкономическим сравнительным анализом зоны ЕС и Великобритании. Теперь понятно почему Мэй давит на парламент и продвигает "мягкий" текст соглашения.

investgazeta.ua

Brexit в экономических картинках: как выход Великобритании из ЕС отражается на экономике страны

Краткий экскурс в проблему БрекситаОсновной проблемами для Соединенного королевства выступает граница между Ирландиями и вопрос как менее...