По золоту профессиональные участники рынка, хеджирующие свои позиции в реальном мире через срочный рынок, а именно торгующие фьючерсы на Чикагской товарной бирже находятся в крупных, по историческим меркам, шортах.

Как видим подошли к значениям лета 2016 года, когда был поставлен многолетний хай. С покупками на рынке золото, локально делать нечего. А вот после коррекции,вероятность продолжения роста высока.

Как видим подошли к значениям лета 2016 года, когда был поставлен многолетний хай. С покупками на рынке золото, локально делать нечего. А вот после коррекции,вероятность продолжения роста высока.

#валюты Теория эффективных курсов базовая для оценки паритетов на международном рынке валют.

➡️Есть две модели паритетов: номинальная и реальная, последняя учитывает соотношение инлфяций. Ее я и взял.

▪️Далее, сама модель оценки валютного курса отталкивается от объемов торговли с основными торговыми партнерами и на оснований объем торговли, как доля от целого, взвешивается доля валюты каждой страны в индексе. Свежий индекс взят от средних значений 2014-2016 годов. Это и есть базовая дата для построения индекса.

❗️Все центральные банки отталкиваются от этих паритетов в своих решениях проводить интервенции. Т.е. когда у экспортно-направленной экономики курс сильно задирается за показатель 100 (это базовая точка), то торговые условия ухудшаются и требуется девальвация валюты. И наоборот, когда у импорто-направленной экономики показатель падает под 100, то нужно поддержать валюту.

Это объясняет, почему большую часть времени валюты экспортеров ниже 100, а импортеров выше 100.

✔️По картинке:

Важно быть ниже 100 йене, евро, юаню. Как видим йена самая дешевая, евро также хорошо себя чувствует под 100, а вот юань сильно выше, даже дороже чем доллар, вот поэтому девальвация там только начинается. ❗️И с долларом это основные антагонисты противостояние между которыми и заставляет остальные ЦБ девальвировать свои валюты.

Фунт и франк в балансе, при этом для фунта это скорее плохо чем хорошо. т.к. отображает сокращение импорта, т.е. снижение потребления с начала 2016 года.

Доллар также высоко, хоть для потребителя это и хорошо, и можно курс не трогать, но в условиях валютных войн, ими же и затяеной, им придется двигаться по тренду девальвации, но держать курс выше 100.

Логическим результатом будет снижение объмов мировой торговли,что ведет к сокращению мирового производства. Чего и боится весь финансово мир уходя в защитные активы.

➡️Есть две модели паритетов: номинальная и реальная, последняя учитывает соотношение инлфяций. Ее я и взял.

▪️Далее, сама модель оценки валютного курса отталкивается от объемов торговли с основными торговыми партнерами и на оснований объем торговли, как доля от целого, взвешивается доля валюты каждой страны в индексе. Свежий индекс взят от средних значений 2014-2016 годов. Это и есть базовая дата для построения индекса.

❗️Все центральные банки отталкиваются от этих паритетов в своих решениях проводить интервенции. Т.е. когда у экспортно-направленной экономики курс сильно задирается за показатель 100 (это базовая точка), то торговые условия ухудшаются и требуется девальвация валюты. И наоборот, когда у импорто-направленной экономики показатель падает под 100, то нужно поддержать валюту.

Это объясняет, почему большую часть времени валюты экспортеров ниже 100, а импортеров выше 100.

✔️По картинке:

Важно быть ниже 100 йене, евро, юаню. Как видим йена самая дешевая, евро также хорошо себя чувствует под 100, а вот юань сильно выше, даже дороже чем доллар, вот поэтому девальвация там только начинается. ❗️И с долларом это основные антагонисты противостояние между которыми и заставляет остальные ЦБ девальвировать свои валюты.

Фунт и франк в балансе, при этом для фунта это скорее плохо чем хорошо. т.к. отображает сокращение импорта, т.е. снижение потребления с начала 2016 года.

Доллар также высоко, хоть для потребителя это и хорошо, и можно курс не трогать, но в условиях валютных войн, ими же и затяеной, им придется двигаться по тренду девальвации, но держать курс выше 100.

Логическим результатом будет снижение объмов мировой торговли,что ведет к сокращению мирового производства. Чего и боится весь финансово мир уходя в защитные активы.

{kind=link}

#риски Премии за риск. Кривые доходностей

▪️На картинке кривые доходностей по основным экономикам. Они же эталонный индиатор меры риска в финансах. Это спред (разница) между ставками рынка капитала (10-летние облигации) и денежного рынка (3-месячные векселя).

❗️На прошлой неделе кривые ушли еще больше в инверсию по Канаде (зеленая), Великобритании (красная), США (сиреневая). Также, что очень плохо, средневзвешенная кривая по развитым странам (черная) впервые с 2008 года ушла под ноль.

Что сие значит?

А то, что ставки 10-леток упали ниже доходностей 3-месячных векселей, это нарушает теорию временной стоимости денег по трем пунктам и отображают повышенный спрос на защитные длинные облигации.

Ситуация на финансовых рынках накаляется, что и создает спрос на защиту.

▪️На картинке кривые доходностей по основным экономикам. Они же эталонный индиатор меры риска в финансах. Это спред (разница) между ставками рынка капитала (10-летние облигации) и денежного рынка (3-месячные векселя).

❗️На прошлой неделе кривые ушли еще больше в инверсию по Канаде (зеленая), Великобритании (красная), США (сиреневая). Также, что очень плохо, средневзвешенная кривая по развитым странам (черная) впервые с 2008 года ушла под ноль.

Что сие значит?

А то, что ставки 10-леток упали ниже доходностей 3-месячных векселей, это нарушает теорию временной стоимости денег по трем пунктам и отображают повышенный спрос на защитные длинные облигации.

Ситуация на финансовых рынках накаляется, что и создает спрос на защиту.

#экономика Для наглядности. Недельный график доходности 10-летних облигаций Казначейства США и 10-летняя скользащая средняя (красная).

❗️Цикл смягчения ДКП ФРС никак не развернется, очередная попытка провалена.

Согласно количественной теории денег чем ниже ставки, тем больше предложение денег. При этом, чем ниже ставка, тем меньше сбережений, что сокращает частные инвестиции, которые нужно замещать государству, либо фискальными, либо монетарными стимулами, или внешними вливаниями (как сейчас у нас в Украине). Отсюда и QE, которое служит поддержкой для низких ставок и денежному рынку в виде увеличения выпуска денег, при этом еще и заработок на выпуске денег (сеньораж) государством.

❗️На этом строится парадокс Кейнса "ловушка ликвидности", когда новые монетарные стимулы уже не оказывают пропорционального стимула для экономики. В него уже попала Япония, и метит ЕС. Поэтому снижение ставки и накачка ликвидностью финсистемы не оказывает инфляционного эффекта.

➡️Что можно сказать по динамике 10-летней ставки?

Ставки будут снижены, инфляция будет падать. Вот в такие моменты, когда ожидания экономических агентов по инфляции в будущем, ФРС устраивает сюприз в виде инфляционного шока, чем сдвигает деловой цикл в сторону роста. Если бы было все предсказуемо, то этот механизм не работал бы, как это было при Никсоне.

НО, с учетом того, что ставки и без того у минимумов текущего цикла, эта музыка будет не долгой и нас ждет весьма неприятный кризис, многие аналитики прогнозируют через год-полтора. Но такие моменты в экономике не предсказуемые.

❗️Цикл смягчения ДКП ФРС никак не развернется, очередная попытка провалена.

Согласно количественной теории денег чем ниже ставки, тем больше предложение денег. При этом, чем ниже ставка, тем меньше сбережений, что сокращает частные инвестиции, которые нужно замещать государству, либо фискальными, либо монетарными стимулами, или внешними вливаниями (как сейчас у нас в Украине). Отсюда и QE, которое служит поддержкой для низких ставок и денежному рынку в виде увеличения выпуска денег, при этом еще и заработок на выпуске денег (сеньораж) государством.

❗️На этом строится парадокс Кейнса "ловушка ликвидности", когда новые монетарные стимулы уже не оказывают пропорционального стимула для экономики. В него уже попала Япония, и метит ЕС. Поэтому снижение ставки и накачка ликвидностью финсистемы не оказывает инфляционного эффекта.

➡️Что можно сказать по динамике 10-летней ставки?

Ставки будут снижены, инфляция будет падать. Вот в такие моменты, когда ожидания экономических агентов по инфляции в будущем, ФРС устраивает сюприз в виде инфляционного шока, чем сдвигает деловой цикл в сторону роста. Если бы было все предсказуемо, то этот механизм не работал бы, как это было при Никсоне.

НО, с учетом того, что ставки и без того у минимумов текущего цикла, эта музыка будет не долгой и нас ждет весьма неприятный кризис, многие аналитики прогнозируют через год-полтора. Но такие моменты в экономике не предсказуемые.

{kind=link}

Еженедельный опрос. Как Вы считаете, нефть закроет неделю выше или ниже текущих уровней?

Final Results

52%

ВЫШЕ

48%

НИЖЕ

#экономика ЭФФЕКТИВНЫЕ КУРСЫ И УСЛОВИЯ ТОРГОВЛИ.

На картинке иллюстрация весьма ценной теории эффективных курсов наложенной на условия торговли страны. Вдаваться глубоко в теорию не будем, а вот то что она говорит на примере евро и зоны ЕС любопытно.

❗️При ухудшении условий торговли в стране (соотношение экспортных\импортных цен) отображенных пунктиром на картинке, правительству приходиться девальвировать курс национальной валюты. Это мероприятие направленно на основных торговых партнеров, но прицепом следуют все остальные. Это отображено динамикой пунктирной линии, и двух сплошных.

➡️Для оценки курса евро по отношению к корзине валют основных торговых парнтеров взята теория эффективных курсов. В оценку вошли четыре валюты: фунт, франк, доллар. йена, на эти валюты приходится 70% товарооборота. Базовый год взят 2010, т.к. на сейчас это эталонный год для МВФ и ВТО. Имеем два индекса стоимости евро к корзине валют торговых партнеров.

▪️Номинальный (зеленая, правая шкала). Показатель ниже еденицы, а значит, что евро ниже валют-партнеров относительно 2010 года. Причем сильно.

▪️Реальный (красная, правая шкала). Показатель ниже еденицы, но чуть выше номинального эффективного курса, что указывает на низкую инфляцию в зоне ЕС относительно инфляции в странах торговых партнеров.

❗️❗️❗️САМОЕ ВАЖНОЕ:

В 2017 году ухудшение торговых условий не привело к снижению евро, именно с этого момента реальный курс выше номинального. Это указывает на низкую инлфяцию и сложности в процессах девальвации евро, т.к. монетарные инструменты себя исчерапали и продолжение QE не влияет более на курс евро.

Это плохо для экспортеров, при этом, торговые условия не ухудшаются с 2017 года, и, возможно, утоптали некое "дно", при том, что эффективные курсы начали рост, это может сигнализировать о развороте цикла оттока капиталов из стран ЕС. Такое возможно только при ужесточени ДКП.

Поживем - увидим...

На картинке иллюстрация весьма ценной теории эффективных курсов наложенной на условия торговли страны. Вдаваться глубоко в теорию не будем, а вот то что она говорит на примере евро и зоны ЕС любопытно.

❗️При ухудшении условий торговли в стране (соотношение экспортных\импортных цен) отображенных пунктиром на картинке, правительству приходиться девальвировать курс национальной валюты. Это мероприятие направленно на основных торговых партнеров, но прицепом следуют все остальные. Это отображено динамикой пунктирной линии, и двух сплошных.

➡️Для оценки курса евро по отношению к корзине валют основных торговых парнтеров взята теория эффективных курсов. В оценку вошли четыре валюты: фунт, франк, доллар. йена, на эти валюты приходится 70% товарооборота. Базовый год взят 2010, т.к. на сейчас это эталонный год для МВФ и ВТО. Имеем два индекса стоимости евро к корзине валют торговых партнеров.

▪️Номинальный (зеленая, правая шкала). Показатель ниже еденицы, а значит, что евро ниже валют-партнеров относительно 2010 года. Причем сильно.

▪️Реальный (красная, правая шкала). Показатель ниже еденицы, но чуть выше номинального эффективного курса, что указывает на низкую инфляцию в зоне ЕС относительно инфляции в странах торговых партнеров.

❗️❗️❗️САМОЕ ВАЖНОЕ:

В 2017 году ухудшение торговых условий не привело к снижению евро, именно с этого момента реальный курс выше номинального. Это указывает на низкую инлфяцию и сложности в процессах девальвации евро, т.к. монетарные инструменты себя исчерапали и продолжение QE не влияет более на курс евро.

Это плохо для экспортеров, при этом, торговые условия не ухудшаются с 2017 года, и, возможно, утоптали некое "дно", при том, что эффективные курсы начали рост, это может сигнализировать о развороте цикла оттока капиталов из стран ЕС. Такое возможно только при ужесточени ДКП.

Поживем - увидим...

{kind=link}

#нефть ЭКВАТОР НЕДЕЛИ.

▪️Фронтальный спред в понедельник на рынке WTI резко вырос и вышел в бычью зону, т.е. ближний фьючерс сейчас дороже следующего контракта, что говорит о будущем или настоящем дефиците наличной нефти. Видимо играется динамика запасов в США.

▪️Вчера открытый интерес вырос на 25 тыс. контрактов по фьючерсам торгуемых на СМЕ, т.е. уровень цен интересен для покупок. Но исторический ОИ очень низок.

▪️На рынке опционов биржа СМЕ, паритет путов и коллов сдвинулся и держиться на стороне коллов. Т.е. страховка идет от роста рынка.

▪️По данным Рейтер страны ОПЕК еще больше снизили добычу в июле, у Саудитов новые минимумы за четыре года. А США наложили санкции на Венесуэлу, и теперь, те кто торгует с Венесуэллой могут подпасть под санкции, вплоть до блокировки счетов в Американских банках. Это уже опасно и венесуэльской нефти будет еще меньше.

▪️Запасы нефти по данным института нефти на прошлой неделе опять просели.

ТЕХНИЧЕСКИЙ АНАЛИЗ.

С такими рыночными показателями и информационным фоном нефти сложно будет сильно упасть. Правда локально, бычьего ничего сейчас нет. Действуют два нисходящих фрактальных канала старшего и младшего порядка. Хоть нижняя граница младшего канала прям на летнем лое, на старшем масштабе в районе 52 по WTI.

Осциллятор накапливает под нолем, что указывает на силу медведей.

✔️Для слома тренда быкам нужно первалить за 56 с текущих значений. Но вероятней будем еще ниже внури текущей неделе.

▪️Фронтальный спред в понедельник на рынке WTI резко вырос и вышел в бычью зону, т.е. ближний фьючерс сейчас дороже следующего контракта, что говорит о будущем или настоящем дефиците наличной нефти. Видимо играется динамика запасов в США.

▪️Вчера открытый интерес вырос на 25 тыс. контрактов по фьючерсам торгуемых на СМЕ, т.е. уровень цен интересен для покупок. Но исторический ОИ очень низок.

▪️На рынке опционов биржа СМЕ, паритет путов и коллов сдвинулся и держиться на стороне коллов. Т.е. страховка идет от роста рынка.

▪️По данным Рейтер страны ОПЕК еще больше снизили добычу в июле, у Саудитов новые минимумы за четыре года. А США наложили санкции на Венесуэлу, и теперь, те кто торгует с Венесуэллой могут подпасть под санкции, вплоть до блокировки счетов в Американских банках. Это уже опасно и венесуэльской нефти будет еще меньше.

▪️Запасы нефти по данным института нефти на прошлой неделе опять просели.

ТЕХНИЧЕСКИЙ АНАЛИЗ.

С такими рыночными показателями и информационным фоном нефти сложно будет сильно упасть. Правда локально, бычьего ничего сейчас нет. Действуют два нисходящих фрактальных канала старшего и младшего порядка. Хоть нижняя граница младшего канала прям на летнем лое, на старшем масштабе в районе 52 по WTI.

Осциллятор накапливает под нолем, что указывает на силу медведей.

✔️Для слома тренда быкам нужно первалить за 56 с текущих значений. Но вероятней будем еще ниже внури текущей неделе.

{kind=link}

#нефть ЕЖЕМЕСЯЧНЫЙ ОТЧЕТ МИНЭНЕРГО США.

На картинке идеальный рынок от Минэнерго, баланс весь 2019 год, но это скорее плохо, чем хорошо. Т.к. любой форс-мажор приводит к дефициту, впрочем, мы это наблюдаем на сокращении запасов.

▪️По оценка EIA добыча в июле снизилась на 300 тб\д, до 11,7 мб\д, из-за остановки добычи в Мексиканском заливе. При этом добыча замедляется.

▪️В связи с балансом спроса и предложения наличного рынка волатильности на рынке нефти не ожидают.

▪️Спред между Брентом и Лайтом ждут ниже, в 2019 5,5 доллара, в 2020 4 доллара, все из-за того, что развитие инфраструктуры на юге США снижает транспортные издержки и позволяет повышать цена на отпускную нефть американскими экспортерами.

✔️Отчет пропитан нейтральностью, даже, с учетом рисков на геополитической арене (Иран+Венесуэла+Ливия), все это уравновешивается геоэкономическими маневрами на полях мировой торговли.

Если первое предполагает риск дефицита, то второе риск профицита. Это и транслируется Минэнерго США.

На картинке идеальный рынок от Минэнерго, баланс весь 2019 год, но это скорее плохо, чем хорошо. Т.к. любой форс-мажор приводит к дефициту, впрочем, мы это наблюдаем на сокращении запасов.

▪️По оценка EIA добыча в июле снизилась на 300 тб\д, до 11,7 мб\д, из-за остановки добычи в Мексиканском заливе. При этом добыча замедляется.

▪️В связи с балансом спроса и предложения наличного рынка волатильности на рынке нефти не ожидают.

▪️Спред между Брентом и Лайтом ждут ниже, в 2019 5,5 доллара, в 2020 4 доллара, все из-за того, что развитие инфраструктуры на юге США снижает транспортные издержки и позволяет повышать цена на отпускную нефть американскими экспортерами.

✔️Отчет пропитан нейтральностью, даже, с учетом рисков на геополитической арене (Иран+Венесуэла+Ливия), все это уравновешивается геоэкономическими маневрами на полях мировой торговли.

Если первое предполагает риск дефицита, то второе риск профицита. Это и транслируется Минэнерго США.

#нефть ЕЖЕНЕДЕЛЬНЫЙ ОБЗОР РЫНКА НЕФТИ США.

Статитсика по балансу нефти и нефтепродуктов от EIA в США на конец прошлой недели вышла плохая.

▪️Уровни добычи восстанавливаются доураганного уровня, и на 2-е августа вышли на уровень 12,3 мб\д (+100 тб\д). В годовом выражении добыча в США выше на 14% чем за текущий период в 2018 году. На картинке синей линией отображана доля внутренней добычи в нефтепереработке страны.

▪️За счет снижения экспорта и роста импорта, показатель чистого импорта подпрыгнул до уровня начала года (выше 5 мб\д) в годовом выражении снижение показателя сократилось с -26%, до -13% чем за аналогичный период 2018 года. На картинке, красной линией отображена доля чистого импорта в нефтепереработке.

▪️Сильно выросла нефтепереработка, сразу +700 тб\д, и наконец-то показатель вышел на пики года, при этом сразу обновил уровень 2018 года на скромный 1%.

▪️За счет роста предложения (рост импорта+рост добычи) который оказался выше чем спрос, запасы в стране подросли, но показатель дней потребления остался на месте, из-за роста спроса. И продолжает оставаться выше на 8,5% годового показателя. Что сигнализирует об избытке нефти в США. На картинке серая гистограмма, это баланс рынке нефти, как видим снова расхождение между данными EIA по запасам и балансу рынка. Баланс остается в дефиците.

▪️При этом на рынке нефтепродуктов продолжают накапливаться запасы бензина и дистиллятов. По этим видам топлива показатель дней потребления выше чем годом ранее на 2,5% и 12% соответственно.

✔️Баланс спроса и предложения нефти и нефтепродуктов в годовых масштабах остается в избытке. В сумме с торговыми войнами и замедлением делового цикла, это давит на решения трейдеров. Нефть вчера просела на 5% в моменте.

Статитсика по балансу нефти и нефтепродуктов от EIA в США на конец прошлой недели вышла плохая.

▪️Уровни добычи восстанавливаются доураганного уровня, и на 2-е августа вышли на уровень 12,3 мб\д (+100 тб\д). В годовом выражении добыча в США выше на 14% чем за текущий период в 2018 году. На картинке синей линией отображана доля внутренней добычи в нефтепереработке страны.

▪️За счет снижения экспорта и роста импорта, показатель чистого импорта подпрыгнул до уровня начала года (выше 5 мб\д) в годовом выражении снижение показателя сократилось с -26%, до -13% чем за аналогичный период 2018 года. На картинке, красной линией отображена доля чистого импорта в нефтепереработке.

▪️Сильно выросла нефтепереработка, сразу +700 тб\д, и наконец-то показатель вышел на пики года, при этом сразу обновил уровень 2018 года на скромный 1%.

▪️За счет роста предложения (рост импорта+рост добычи) который оказался выше чем спрос, запасы в стране подросли, но показатель дней потребления остался на месте, из-за роста спроса. И продолжает оставаться выше на 8,5% годового показателя. Что сигнализирует об избытке нефти в США. На картинке серая гистограмма, это баланс рынке нефти, как видим снова расхождение между данными EIA по запасам и балансу рынка. Баланс остается в дефиците.

▪️При этом на рынке нефтепродуктов продолжают накапливаться запасы бензина и дистиллятов. По этим видам топлива показатель дней потребления выше чем годом ранее на 2,5% и 12% соответственно.

✔️Баланс спроса и предложения нефти и нефтепродуктов в годовых масштабах остается в избытке. В сумме с торговыми войнами и замедлением делового цикла, это давит на решения трейдеров. Нефть вчера просела на 5% в моменте.

{kind=link}

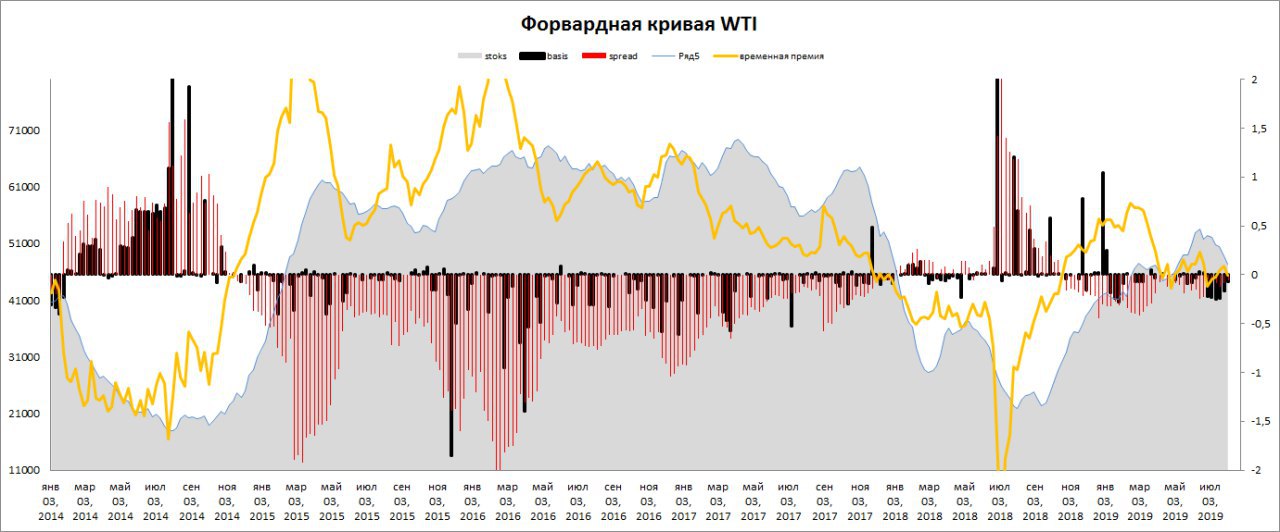

#нефть ОБЗОР ФОРВАРДНОЙ КРИВОЙ WTI.

❗️Текущее положение форвардной кривой и связке между ценами спот и фьючерсными ценами указывает на текущий или будущий дефицит рынка нефти. Так или иначе ценообразование отображает фундаментальные оценки будущих цен на нефтяном рынке.

▪️Как видим по серой области, запасы в Кушинге (базис для поставок по фьючерсам торгуемых на Чикагской товарной бирже) сокращаются. Что еще раз доказывает, несостоятельность оценок коммерческих запасов нефти, т.к. это малая часть всех запасов.

▪️Положение форвардной кривой на первых 4-х фьючерсных контрактах снова снизилась под ноль сигнализируя о будущем дефиците рынка. Это проиллюстрированно желтой линией.

▪️Базис (черная гистограмма) начал сокращать потери, после провального лета, что также указывает на формирование дефицита рынка. Для четкого сигнала нужно показателю выйти выше ноля.

▪️Фронтальный спред (красная гисто) также начал сокращать потери. При этом с начала этой недели он уже гораздо выше ноля в дневных ценах.

✔️Ценовые показатели указывают на формирование бычьего рынка. Видимо играется смягчения ДКП от ведущих ЦБ. Например Банк Н.Зеландии снизил ставку сразу на 0,5%, ожидали 0,25%, и заявил, что не исключает отрицательные ставки. Также снижают ставки ЦБ развивающихся рынков.

❗️Текущее положение форвардной кривой и связке между ценами спот и фьючерсными ценами указывает на текущий или будущий дефицит рынка нефти. Так или иначе ценообразование отображает фундаментальные оценки будущих цен на нефтяном рынке.

▪️Как видим по серой области, запасы в Кушинге (базис для поставок по фьючерсам торгуемых на Чикагской товарной бирже) сокращаются. Что еще раз доказывает, несостоятельность оценок коммерческих запасов нефти, т.к. это малая часть всех запасов.

▪️Положение форвардной кривой на первых 4-х фьючерсных контрактах снова снизилась под ноль сигнализируя о будущем дефиците рынка. Это проиллюстрированно желтой линией.

▪️Базис (черная гистограмма) начал сокращать потери, после провального лета, что также указывает на формирование дефицита рынка. Для четкого сигнала нужно показателю выйти выше ноля.

▪️Фронтальный спред (красная гисто) также начал сокращать потери. При этом с начала этой недели он уже гораздо выше ноля в дневных ценах.

✔️Ценовые показатели указывают на формирование бычьего рынка. Видимо играется смягчения ДКП от ведущих ЦБ. Например Банк Н.Зеландии снизил ставку сразу на 0,5%, ожидали 0,25%, и заявил, что не исключает отрицательные ставки. Также снижают ставки ЦБ развивающихся рынков.

{kind=link}

#экономика ЕЖЕНЕДЕЛЬНЫЙ ОБЗОР ДЕНЕЖНОГО РЫНКА США.

▪️Денежная база в США (это высоколиквидные деньги: расчетные счета, депозиты до востребования, банкноты и монеты, счет Казначейства) на конец июля выросла еще на 11 млрд. долларов. Нельзя сказать что это что-то значит, но, как минимум, больше не сокращается и это важно.

▪️Денежная масса (ликвидные + менее ликвидные деньги: срочные депозиты до года, денежные фонды) на конец июля выросла на 35 млрд. долларов, в годовом выражении скорость роста составляет 5,3%, это уровни 2017 года, но тогда они были в падающей динамике. Тут к месту сказать, что темпы роста денежной массы опережают темпы роста ВВП и инфляции, что достаточно позитивно.

✔️Ввиду того, что денежная база и масса выросли, банковский мультипликатор (синяя линия в верхней части картинки) перестал расти, т.е. процесс создания денег через кридитование замедлился (кредитование в годовом выражении красная линия). ❗️НО, уровни мультипликатора и кредитования высоки, и это вселяет уверенность, что до кризиса еще далеко.

ВАЖНО, со снижением ставки, мультипликатор будет ухудшаться, а темпы кредитования падать. Так гласит количественная теория денег, да и подтвержденно историей.

Нижняя картинка повествует нам об ожиданиях изменения процентной ставки в США до конца года.

▪️Синяя - обратный спред на фьючерсы на 30-дневные векселя (форвардная кривая, кто знаком) торгуемые на Чикагской товарной бирже. Т.е. цены на декабрьские фьючерсы гораздо выше октябрьских. А мы знаем, чем выше цены на облигации, тем ниже ставка.

▪️Сиреневая линия, это и есть октябрьский фьючерс, как видим в октябре ждут цена на облигации выше, т.е. закладывают еще одно снижение в сентябре. Вообще цены уже выше 98 долларов, т.е. ставку ждут ниже 2%, т.е. снижение в сентябре на 0,5%.

В ЦЕЛОМ, СИТУАЦИЯ НА ДЕНЕЖНОМ РЫНКЕ США БЛАГОПРИЯТНА.

▪️Денежная база в США (это высоколиквидные деньги: расчетные счета, депозиты до востребования, банкноты и монеты, счет Казначейства) на конец июля выросла еще на 11 млрд. долларов. Нельзя сказать что это что-то значит, но, как минимум, больше не сокращается и это важно.

▪️Денежная масса (ликвидные + менее ликвидные деньги: срочные депозиты до года, денежные фонды) на конец июля выросла на 35 млрд. долларов, в годовом выражении скорость роста составляет 5,3%, это уровни 2017 года, но тогда они были в падающей динамике. Тут к месту сказать, что темпы роста денежной массы опережают темпы роста ВВП и инфляции, что достаточно позитивно.

✔️Ввиду того, что денежная база и масса выросли, банковский мультипликатор (синяя линия в верхней части картинки) перестал расти, т.е. процесс создания денег через кридитование замедлился (кредитование в годовом выражении красная линия). ❗️НО, уровни мультипликатора и кредитования высоки, и это вселяет уверенность, что до кризиса еще далеко.

ВАЖНО, со снижением ставки, мультипликатор будет ухудшаться, а темпы кредитования падать. Так гласит количественная теория денег, да и подтвержденно историей.

Нижняя картинка повествует нам об ожиданиях изменения процентной ставки в США до конца года.

▪️Синяя - обратный спред на фьючерсы на 30-дневные векселя (форвардная кривая, кто знаком) торгуемые на Чикагской товарной бирже. Т.е. цены на декабрьские фьючерсы гораздо выше октябрьских. А мы знаем, чем выше цены на облигации, тем ниже ставка.

▪️Сиреневая линия, это и есть октябрьский фьючерс, как видим в октябре ждут цена на облигации выше, т.е. закладывают еще одно снижение в сентябре. Вообще цены уже выше 98 долларов, т.е. ставку ждут ниже 2%, т.е. снижение в сентябре на 0,5%.

В ЦЕЛОМ, СИТУАЦИЯ НА ДЕНЕЖНОМ РЫНКЕ США БЛАГОПРИЯТНА.

{kind=link}

#эконоимка Продолжение по денежному рынку...

А теперь пара слов о балансе спроса\предложения на денежном рынке. С учетом того, что основная часть денежной массы это срочные депозиты и кредиты, они менее волатильны чем остальные компоненты показателя М2.

➡️Сторона предложения.

На верхней картинке вложения в денежные фонды США (такие финансовые посредники которые агрегируют вложения и вкладывают в депозиты, облигации и т.д. со сроком до одного года), в динамике от года к году.

▪️Красная - вложения физлиц

▪️Синяя - вложения юрлиц.

Как видим, физлица наращивают вложения с 2017 года, с момента цикла роста ставок. Что вполне объяснимо теорией стоимости денег, деньги в будущем будут стоить дороже, а значит издержки по наличке растут.

НО, юрлица еще в мае были на низких уровнях, и только с начала лета пошел поток в денежные фонды.

➡️Сторона спроса.

На нижней картинке отображены два высоко-волатильных показателя спроса на доллара.

▪️Синяя - это счет Казначейства США. Тут болтает из-за разных состояний баланса (дефицит\профицит) Госдепа. Как видим, счет сокращается, что сокращает объемы денежной массы. Вообще, как мы уже занем, ФРС запускает цикл стимулирования экономики, а значит будут применены фискальные стимулы, т.е. расходы Госдепа будут выше доходов, что и дальше будет давить на денежный рынок.

▪️Красная линия, это обратные сделки РЕПО нерезидентов. Грубо, это спрос на валюту нерезидентов через инструменты денежного рынка (фонды, депозиты, и прочие вклады). Этот также изымает ликвидность.

✔️ФРС, снижением ставки решила сразу несколько проблем, в т.ч. и снизила спрос на активы США с фиксированным процентом. На 7 августа спрос на доллары чуть снизился со стороны нерезов, но о смене тренда говорить рано.

❗️Следующим шагом на пути в смягчении монетарной политики нужно начать расширять денежную базу, т.е. печатать деньги.

А теперь пара слов о балансе спроса\предложения на денежном рынке. С учетом того, что основная часть денежной массы это срочные депозиты и кредиты, они менее волатильны чем остальные компоненты показателя М2.

➡️Сторона предложения.

На верхней картинке вложения в денежные фонды США (такие финансовые посредники которые агрегируют вложения и вкладывают в депозиты, облигации и т.д. со сроком до одного года), в динамике от года к году.

▪️Красная - вложения физлиц

▪️Синяя - вложения юрлиц.

Как видим, физлица наращивают вложения с 2017 года, с момента цикла роста ставок. Что вполне объяснимо теорией стоимости денег, деньги в будущем будут стоить дороже, а значит издержки по наличке растут.

НО, юрлица еще в мае были на низких уровнях, и только с начала лета пошел поток в денежные фонды.

➡️Сторона спроса.

На нижней картинке отображены два высоко-волатильных показателя спроса на доллара.

▪️Синяя - это счет Казначейства США. Тут болтает из-за разных состояний баланса (дефицит\профицит) Госдепа. Как видим, счет сокращается, что сокращает объемы денежной массы. Вообще, как мы уже занем, ФРС запускает цикл стимулирования экономики, а значит будут применены фискальные стимулы, т.е. расходы Госдепа будут выше доходов, что и дальше будет давить на денежный рынок.

▪️Красная линия, это обратные сделки РЕПО нерезидентов. Грубо, это спрос на валюту нерезидентов через инструменты денежного рынка (фонды, депозиты, и прочие вклады). Этот также изымает ликвидность.

✔️ФРС, снижением ставки решила сразу несколько проблем, в т.ч. и снизила спрос на активы США с фиксированным процентом. На 7 августа спрос на доллары чуть снизился со стороны нерезов, но о смене тренда говорить рано.

❗️Следующим шагом на пути в смягчении монетарной политики нужно начать расширять денежную базу, т.е. печатать деньги.

{kind=link}

#нефть КРЕК-СПРЕД, это показатель маржи НПЗ, т.е. связь рынка нефти и бензина. На картинке представлен показатель рынка США, свечами. Рыжая, это фронтальный фьючерс Лайта.

Какая видим, спред обновил лои лета, в то время как фьючерс обрел некую поддержку на уровне 50 по Лайт. Очень возможно. что рынок ниже не будет, но и для роста время еще не пришло.

Какая видим, спред обновил лои лета, в то время как фьючерс обрел некую поддержку на уровне 50 по Лайт. Очень возможно. что рынок ниже не будет, но и для роста время еще не пришло.

#валюты ИНДЕКС ДОЛЛАРА.

➡️Два моих ведущих индикатора индекса доллара сигнализируют о снижении доллара к мировым валютам. ❗️Стоит обратить внимание на то, что на верхней картинке, третья вершина по индексу в цикле роста сопровождается убывающими пиками по индикатору (серая область). Т.е. налицо дивергенция по настроениям профессиональных участников рынка, которые хеджируются от снижения доллара.

При этом скорость изменения индикатора (черная линия) так и не вышла выше ноля, при перехае по индексу.

На нижней картинке второй индикатор (синяя линия) так и не поднялся в момент перехая индекса.

✔️Доллару пора снижаться.

▪️Кстати, это также окажет поддержку для нашей 🇺🇦 гривны, которая в грядущем росте аппетита к риску на мировом рынке капитала и цикле снижения доллара, имеет хорошие шансы сходить ниже 24 гривен за доллар.

▪️Это касается и 🇷🇺российского рубля, там, на мой взгляд, есть все шансы спуститься ниже 60-ти за доллар.

➡️Два моих ведущих индикатора индекса доллара сигнализируют о снижении доллара к мировым валютам. ❗️Стоит обратить внимание на то, что на верхней картинке, третья вершина по индексу в цикле роста сопровождается убывающими пиками по индикатору (серая область). Т.е. налицо дивергенция по настроениям профессиональных участников рынка, которые хеджируются от снижения доллара.

При этом скорость изменения индикатора (черная линия) так и не вышла выше ноля, при перехае по индексу.

На нижней картинке второй индикатор (синяя линия) так и не поднялся в момент перехая индекса.

✔️Доллару пора снижаться.

▪️Кстати, это также окажет поддержку для нашей 🇺🇦 гривны, которая в грядущем росте аппетита к риску на мировом рынке капитала и цикле снижения доллара, имеет хорошие шансы сходить ниже 24 гривен за доллар.

▪️Это касается и 🇷🇺российского рубля, там, на мой взгляд, есть все шансы спуститься ниже 60-ти за доллар.

#валюты На валютном рынке продолжается риск-офф.

▪️Йена (синяя) и Франк (красная) в стратосфере относительно средней по рынку (черная).

▪️Доллар Н. Зеландии (серо-голубая) и доллар Австралии (бирюзовая) хуже рынка. Там же и Фунт (сереневая), который под конец недели просто полетел камнем вниз.

▪️Евро (рыжая) и доллар Канады (зеленая) закрыли неделю в балансе с рыночной динамикой.

✔️Сильнейшее отклонение защитных валют (йена, франк) указывает на мини-панику на рынке. Стоит помнить, что кризисы приходят в моменты, когда их не ждут, значит сейчас рынок переоценивает риски связанные с торговыми войнами и замедлением роста мировой экономики.

❗️Мировые ЦБ продолжают удивлять участников рынка более агрессивным снижением ставок.

▪️Йена (синяя) и Франк (красная) в стратосфере относительно средней по рынку (черная).

▪️Доллар Н. Зеландии (серо-голубая) и доллар Австралии (бирюзовая) хуже рынка. Там же и Фунт (сереневая), который под конец недели просто полетел камнем вниз.

▪️Евро (рыжая) и доллар Канады (зеленая) закрыли неделю в балансе с рыночной динамикой.

✔️Сильнейшее отклонение защитных валют (йена, франк) указывает на мини-панику на рынке. Стоит помнить, что кризисы приходят в моменты, когда их не ждут, значит сейчас рынок переоценивает риски связанные с торговыми войнами и замедлением роста мировой экономики.

❗️Мировые ЦБ продолжают удивлять участников рынка более агрессивным снижением ставок.

#валюты Готовлю продолжение статьи на тему валютных войн, и столкнулся вот с такой интересной моделью оценки валютного курса.

❗️Как утверждает сама экономическая теория паритет покупательской способности, как теория, не подтверждается в реальном мире. Но некая модификация ее Фишером неплохо верефицируется эмпирический.

➡️На картинке Эффект Фишера применен к курсу основной валютной паре антагонистов EUR\USD. Модель строится на основании соотношения ставок и инфляции.

▪️Кроме хорошей корреляции с курсом, есть одно любопытное наблюдение: снижение показателя к новым минимумам летом 2018 года не привел к обновлению лоя данной пары. При этом, продолжает формироваться устойчивая дивергенция между показателем Фишера и парой EUR\USD.

✔️Из этого вытекает, эффект QE имеет менее эффективное воздействие на евро, что в конечном итоге может привести к мощным дефляционным процессам в долгосрочной перспективе.

❗️Как утверждает сама экономическая теория паритет покупательской способности, как теория, не подтверждается в реальном мире. Но некая модификация ее Фишером неплохо верефицируется эмпирический.

➡️На картинке Эффект Фишера применен к курсу основной валютной паре антагонистов EUR\USD. Модель строится на основании соотношения ставок и инфляции.

▪️Кроме хорошей корреляции с курсом, есть одно любопытное наблюдение: снижение показателя к новым минимумам летом 2018 года не привел к обновлению лоя данной пары. При этом, продолжает формироваться устойчивая дивергенция между показателем Фишера и парой EUR\USD.

✔️Из этого вытекает, эффект QE имеет менее эффективное воздействие на евро, что в конечном итоге может привести к мощным дефляционным процессам в долгосрочной перспективе.

#риски КРИВЫЕ ДОХОДНОСТИ.

Ситуация с финансовым риском усугубляется. Доходности 10-летних гособлигаций ниже чем доходности по 3-месячным госвекселям. Т.е. доходность рынка капиталов ниже доходности денежного рынка. ❗️Что нарушает финансовую теорию в пункте стоимости денег во времени, чем выше срок погашения, тем премия выше. Сейчас все наоборот.

➡️Стоит обратить внимание, уже все ведущие экономики мсеют инверсию по кривой доходности, кроме Швейцарии, которая всегда была тихой гаванью для капиталов. Хуже всех Канаде, США и Великобритании. Даже кривая в ЕС ушла в инверсию.

✔️Впрочем, черная линия, это совокупная средняя по развитым странам, она все глубже в отрицательной зоне. Ведущие центральные банки предпринимают усилия по обеспечению поддержки мировой экономике. @khtrader

Ситуация с финансовым риском усугубляется. Доходности 10-летних гособлигаций ниже чем доходности по 3-месячным госвекселям. Т.е. доходность рынка капиталов ниже доходности денежного рынка. ❗️Что нарушает финансовую теорию в пункте стоимости денег во времени, чем выше срок погашения, тем премия выше. Сейчас все наоборот.

➡️Стоит обратить внимание, уже все ведущие экономики мсеют инверсию по кривой доходности, кроме Швейцарии, которая всегда была тихой гаванью для капиталов. Хуже всех Канаде, США и Великобритании. Даже кривая в ЕС ушла в инверсию.

✔️Впрочем, черная линия, это совокупная средняя по развитым странам, она все глубже в отрицательной зоне. Ведущие центральные банки предпринимают усилия по обеспечению поддержки мировой экономике. @khtrader

#зерно Баланс спроса и предложения в США на рынке пшеницы.

▪️Ежемесячно прогнозируемый Министерством сельского хозяйства на конец 2019\2020 маркерного года, уже третий месяц показывает дефицит пшеницы в текущем сезоне.

▪️Прогнозируемые запасы пшеницы в США хоть и выше пяти и десятилетних средних, но ниже уровня прошлого года

❗️При этом прогноз спроса весьма оптимистичный, а мы не забываем, что продукты питания, особенно сырье, имеют наименьшую эластичность к рынку в моменты кризиса.

Если учесть, что ФРС пытается запустить деловой цикл, то нельзя исключать рост цен на рынке зерновых.

▪️Ежемесячно прогнозируемый Министерством сельского хозяйства на конец 2019\2020 маркерного года, уже третий месяц показывает дефицит пшеницы в текущем сезоне.

▪️Прогнозируемые запасы пшеницы в США хоть и выше пяти и десятилетних средних, но ниже уровня прошлого года

❗️При этом прогноз спроса весьма оптимистичный, а мы не забываем, что продукты питания, особенно сырье, имеют наименьшую эластичность к рынку в моменты кризиса.

Если учесть, что ФРС пытается запустить деловой цикл, то нельзя исключать рост цен на рынке зерновых.

#khtrader Аудитория снова промахнулась в оценках рынка нефти.

Правда цена после резкого сброса вниз к средине прошлой недели вернулась практический к цене на момент проведения опроса, но все же, закрытие недели ниже, а значит аудитория проиграла.

На сейчас счет 15:12 в пользу рынка. Вероятность сбываемости прогноза трейдеров 44%.

▪️Уже имеем 27 событий (27 недель). После того, как наберем хотябы 50-60 событий, проведу исследование на основе статистики, на тему взаимосвязей прогнозов и движения цен. Возможно есть закономерности.

Правда цена после резкого сброса вниз к средине прошлой недели вернулась практический к цене на момент проведения опроса, но все же, закрытие недели ниже, а значит аудитория проиграла.

На сейчас счет 15:12 в пользу рынка. Вероятность сбываемости прогноза трейдеров 44%.

▪️Уже имеем 27 событий (27 недель). После того, как наберем хотябы 50-60 событий, проведу исследование на основе статистики, на тему взаимосвязей прогнозов и движения цен. Возможно есть закономерности.